Ultra-Wideband-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

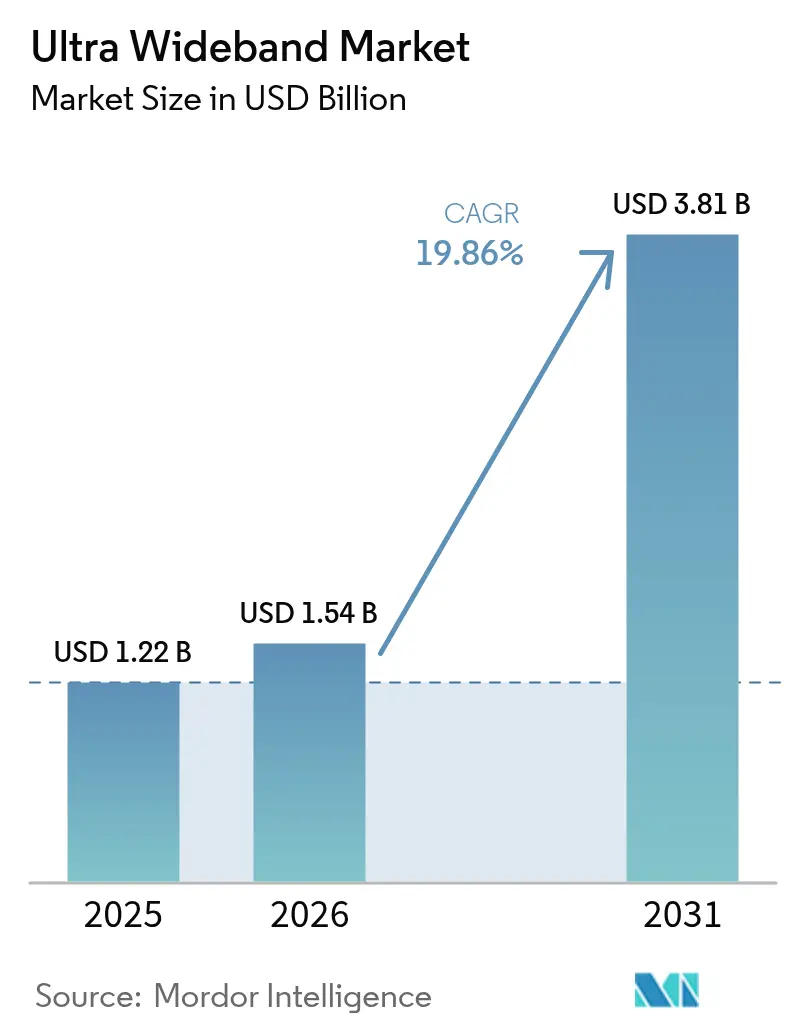

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.86% CAGR |

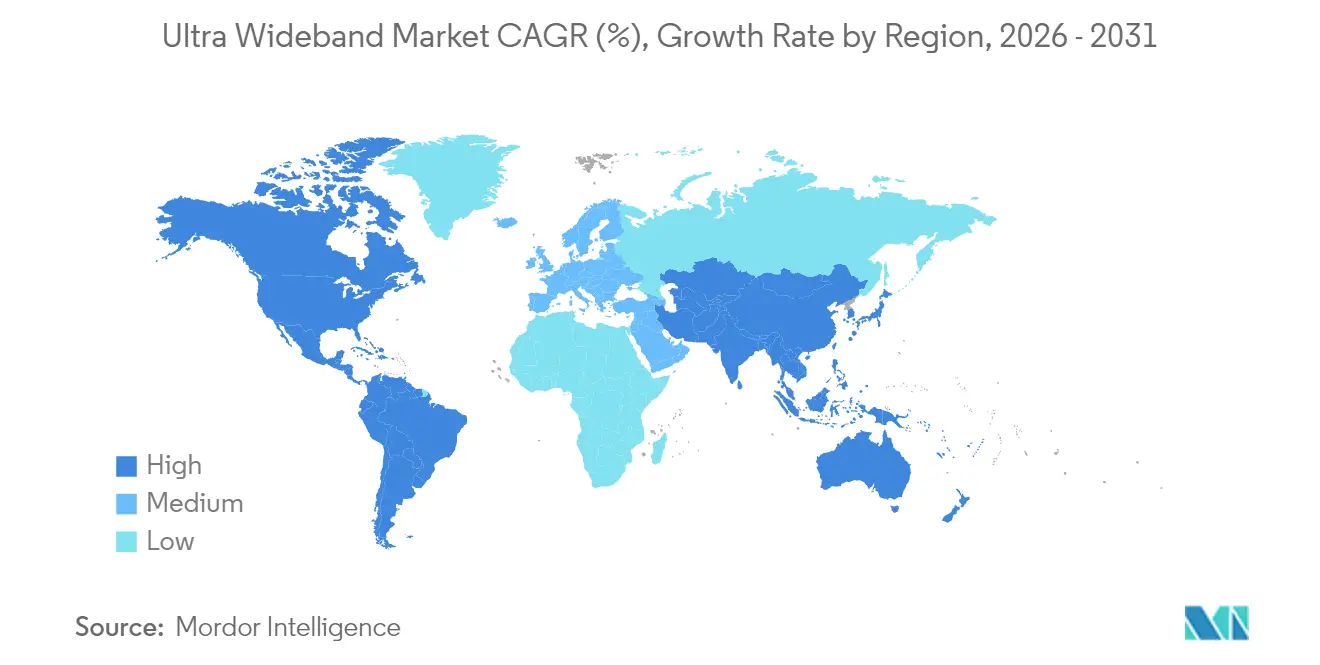

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

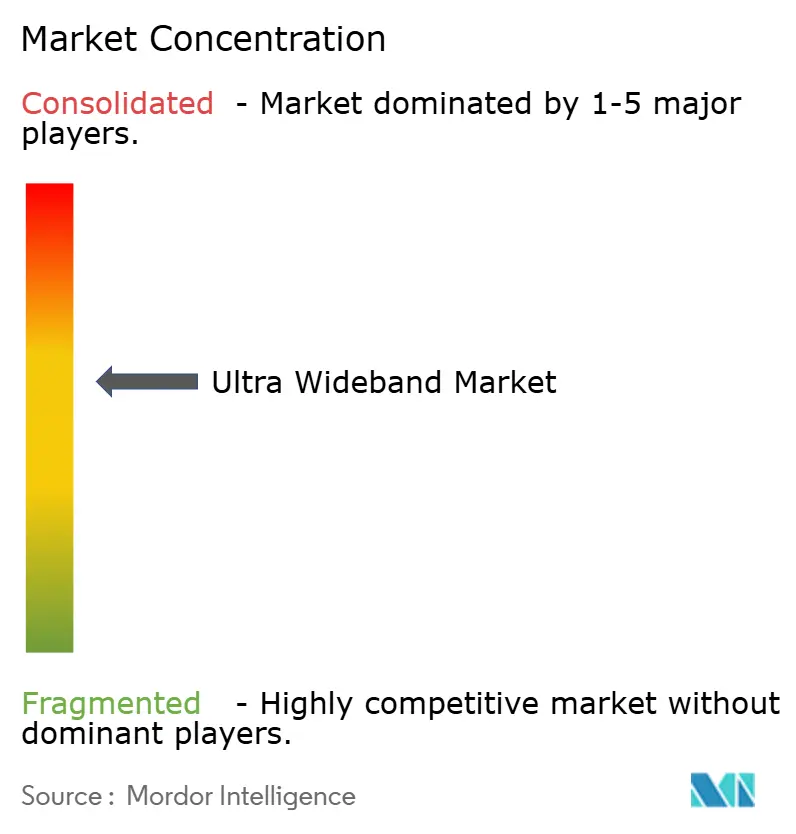

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ultra-Wideband-Marktanalyse von Mordor Intelligence

Die Marktgröße des Ultra-Wideband-Marktes wurde im Jahr 2025 auf 1,23 Milliarden USD geschätzt und soll von 1,54 Milliarden USD im Jahr 2026 auf 3,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,86 % während des Prognosezeitraums (2026–2031). Die Positionierungsgenauigkeit auf Zentimeterebene verlagert die Technologie von einer Smartphone-Neuheit zu einer unverzichtbaren Schicht in der Industrie-4.0-Automatisierung, der Hafenlogistik und relay-angriffssicheren digitalen Schlüsseln. Hersteller verzeichneten einen Rückgang der Versicherungsansprüche bei Gabelstapler-Kollisionen um 30–40 %, nachdem sie eine Anlagenverfolgung mit einer Genauigkeit von unter 10 Zentimetern eingeführt hatten, während Flottenleasing-Versicherer die Prämien für Fahrzeuge mit UWB-basierten Passivzugangssystemen um bis zu 12 % senkten. Der regulatorische Schwung, insbesondere der Beschluss der Europäischen Union 2024/1467 und die Vorschriften des chinesischen MIIT, verdoppelte die zulässige Außenreichweite und beseitigte Verzögerungen bei der Provinzzertifizierung, was einen Anreiz für groß angelegte Infrastrukturausbauten schafft. Inzwischen erreichen BLE-Ankunftswinkel-Systeme eine Präzision von 50 Zentimetern zu einem Drittel der UWB-Siliziumkosten, was die Kosten zum wichtigsten Wettbewerbsfeld macht und nicht die reine Genauigkeit. Die Chipversorgung unterhalb von 28 Nanometern bleibt angespannt, da Gießereien höhermargigen Smartphone-Prozessoren Vorrang einräumen, was die Lieferzeiten für Module auf 18 Wochen verlängert und Chiphersteller zwingt, alternative Kapazitäten zu sichern oder auf feinere Geometrien umzusteigen.

Wichtigste Erkenntnisse des Berichts

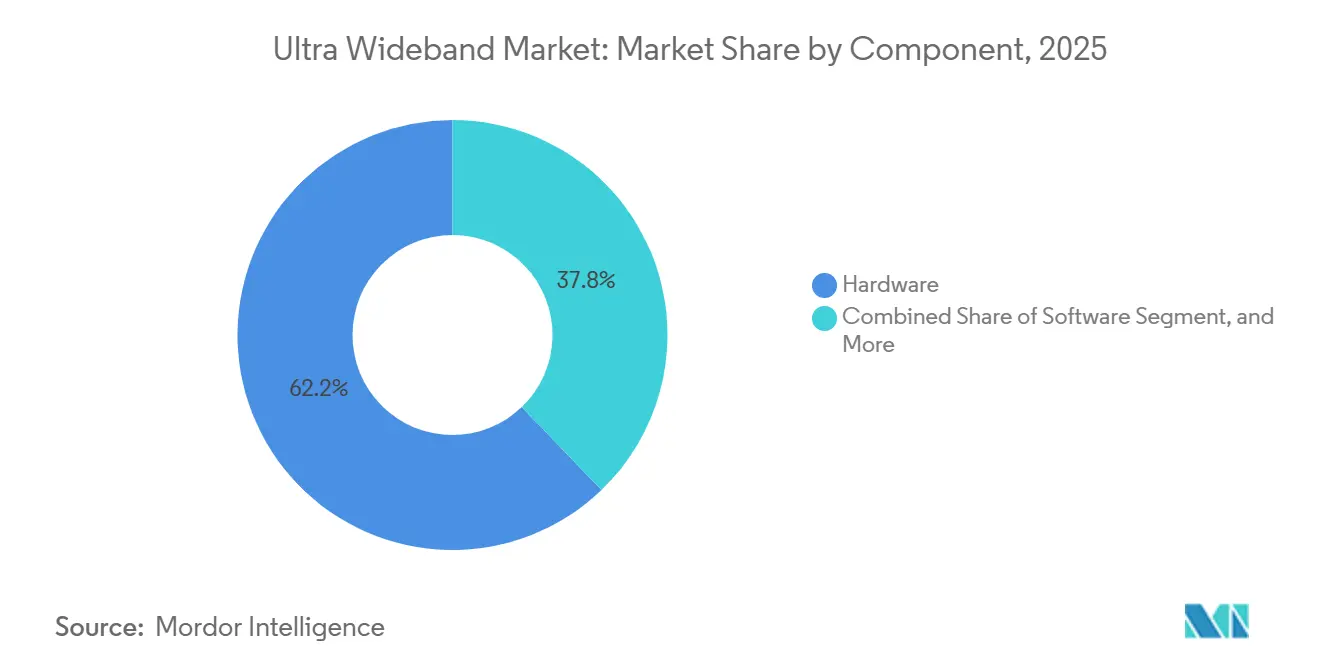

- Nach Komponente führte Hardware mit 62,19 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 20,22 % wachsen werden.

- Nach Endnutzer-Vertikale hielt Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 27,42 %, während intelligente Gebäude bis 2031 voraussichtlich mit einer CAGR von 20,96 % wachsen werden.

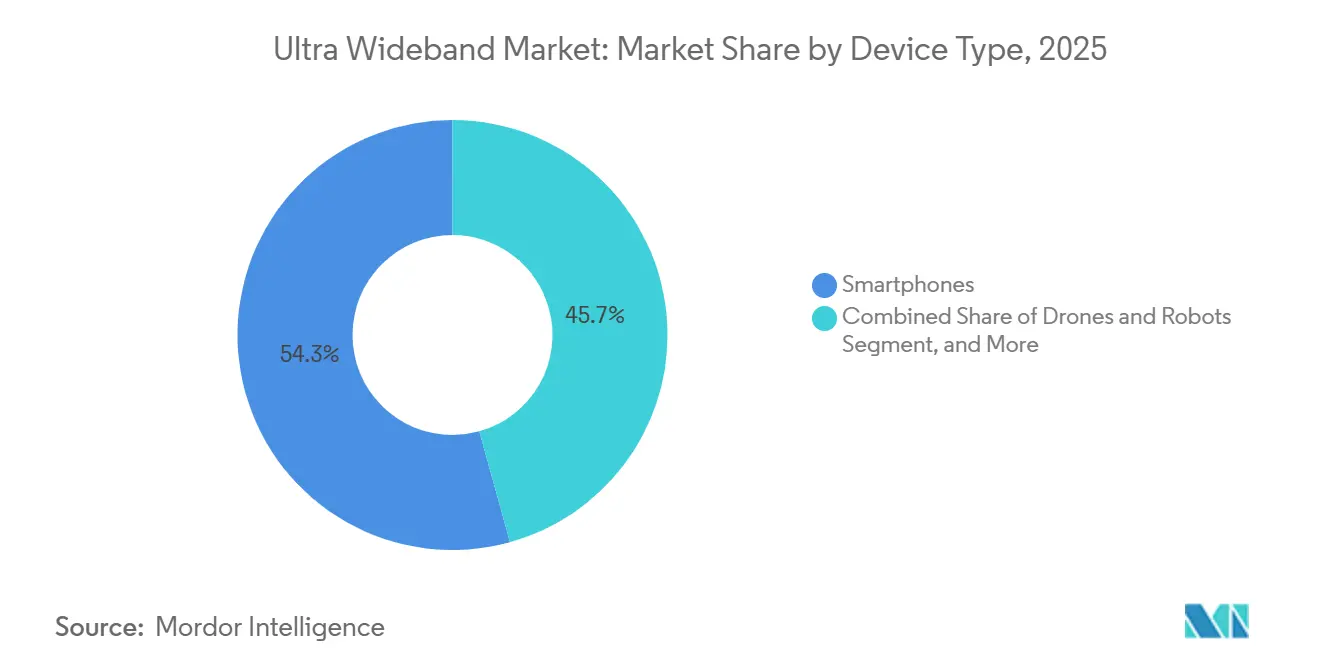

- Nach Gerätetyp erzielten Smartphones im Jahr 2025 einen Umsatzanteil von 54,31 %, und Drohnen und Roboter werden voraussichtlich bis 2031 mit einer CAGR von 20,53 % wachsen.

- Nach Frequenzband dominierte das 6–10,6-GHz-Segment mit 71,29 % der Installationen im Jahr 2025, während das 3,1–4,8-GHz-Band bis 2031 voraussichtlich mit einer CAGR von 20,31 % wachsen wird.

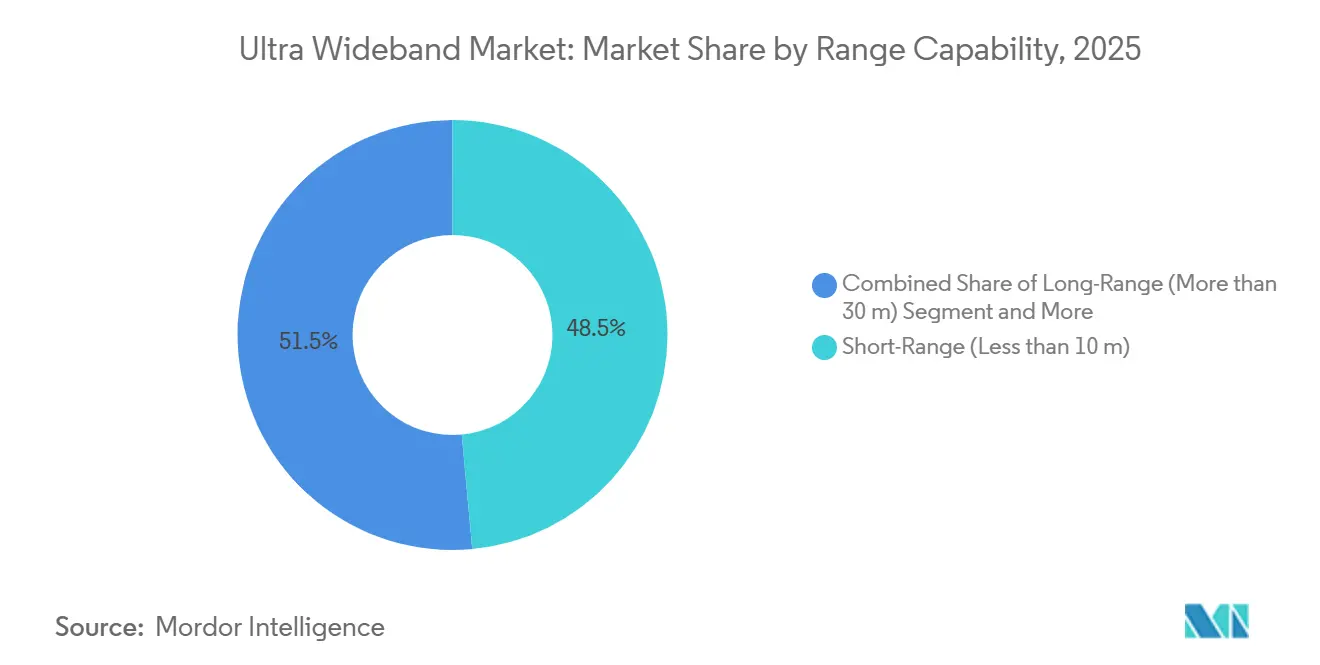

- Nach Reichweitenkapazität entfielen auf Kurzstreckensysteme im Jahr 2025 48,53 % des Anteils, während Langstreckenplattformen bis 2031 auf eine CAGR von 20,78 % zusteuern.

- Nach Anwendung führten Echtzeit-Ortungssysteme mit einem Umsatzanteil von 41,82 % im Jahr 2025, und AR- und VR-Kartierung wird bis 2031 voraussichtlich mit einer CAGR von 20,84 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,93 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich eine CAGR von 21,01 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ultra-Wideband-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige RTLS-Nachfrage in Industrie-4.0-Werken | +4.20% | Global, mit Schwerpunkt in den Fertigungskorridoren Deutschlands, der Vereinigten Staaten, Japans und Südkoreas | Mittelfristig (2–4 Jahre) |

| Smartphone-OEM-Vorgabe für räumliche Wahrnehmungsfunktionen | +3.80% | Global, angeführt von Premium-Geräten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Freigaben für Sub-GHz-UWB in Europa und dem asiatisch-pazifischen Raum | +3.10% | Europa (EU-Beschluss 2024/1467), China (MIIT 7163–8812 MHz), Japan (ARIB STD-T91), Südkorea | Mittelfristig (2–4 Jahre) |

| Automobilwandel hin zu digitalen Schlüsseln und Innenraum-Radar | +2.90% | Nordamerika, Europa, China (Tier-1-Lieferanten-Ökosysteme) | Langfristig (≥ 4 Jahre) |

| Open-Source-UWB-Firmware senkt Eintrittsbarrieren | +1.70% | Global, mit früher Einführung in Entwicklergemeinschaften in Südostasien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Nationale Infrastrukturfinanzierung für intelligente Häfen und Flughäfen | +1.50% | Europa (TEN-T-Korridore), Naher Osten (GCC-Logistikzentren), asiatisch-pazifischer Raum (China-Gürtels-und-Straßen-Terminals) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige RTLS-Nachfrage in Industrie-4.0-Werken

Automobil- und Einzelteilehersteller dokumentierten Kürzungen der Umlaufbestände um 18–25 %, nachdem sie Barcode-Scans durch UWB-Anker ersetzt hatten, die direkt in SAP-Fertigungsausführungssysteme integriert werden und die Palettenlieferung innerhalb von 90 Sekunden auslösen.[1]Fraunhofer IML, „Industrie-4.0-RTLS-Einsatzleitfaden”, Fraunhofer IML, iml.fraunhofer.de Allein deutsche Zulieferer installierten im Jahr 2025 Anker auf 1,2 Millionen m² Hallenfläche. Japanische Elektronikmonteure erweiterten UWB auf Sicherheitszonen für kollaborative Roboter, in denen das sichere Ranging gemäß IEEE 802.15.4z gefälschte Notabschalt-Überschreibungen verhindert.[2]IEEE Standards Association, „Technischer Bericht IEEE 802.15.4z”, IEEE, ieeexplore.ieee.org Der Preisverfall bei Modulen auf unter 3,50 USD bei Abnahmemengen von 10.000 Einheiten beseitigte eine wesentliche Kostenhürde, und südkoreanische Halbleiterfabriken erproben die Verfolgung von Reinraum-Werkzeugen, um Fehlweiterleitungen in Prozessbereichen zu vermeiden. Das Ergebnis ist ein struktureller Übergang von Machbarkeitsnachweisen zur unternehmensweiten Einführung in globalen Fabriknetzwerken.

Smartphone-OEM-Vorgabe für räumliche Wahrnehmungsfunktionen

Apple lieferte iPhones mit UWB in seiner gesamten Produktlinie 2025 aus und ermöglichte damit präzises AirTag-Auffinden, räumliches Audio-Head-Tracking und relay-angriffssichere Zahlungen.[3]Apple Newsroom Staff, „Vision Pro 2 Ankündigung”, Apple, apple.com Samsung folgte mit Galaxy S25 Ultra und Z Fold 6, und Xiaomis 15S Pro kombinierte UWB mit digitalen Schlüsseln für BYD- und NIO-Fahrzeuge. Versicherer reagierten mit Rabatten von 5–8 % auf Geräte mit UWB-Secure-Ranging-Chips, was die Nachfrage bei Premium-Smartphones ankurbelte. Google fügte UWB-Inbetriebnahme zur Matter-konformen Smart-Home-Einrichtung von Android 15 hinzu und verkürzte die Onboarding-Zeit in Beta-Tests um 40 %. Der Interoperabilitätsdruck durch FiRa-Konsortium-Profile machte die markenübergreifende Kompatibilität zur Grundvoraussetzung für jedes Flaggschiff-Smartphone.

Regulatorische Freigaben für Sub-GHz-UWB in Europa und dem asiatisch-pazifischen Raum

Der Beschluss der Europäischen Union 2024/1467 erhöhte die Sendeleistung in Innenräumen um 10 Dezibel und öffnete den Außenbetrieb im 6–8,5-GHz-Band, wodurch die effektive Sichtlinienreichweite auf 30 Meter verdoppelt wurde. Pilotprojekte für intelligente Städte in Bremen und Rotterdam verwalten nun Fußgängerströme und gewähren Einsatzfahrzeugen durch UWB-Beacons Vorrang. Das chinesische MIIT harmonisierte das 7163–8812-MHz-Band am 1. August 2025 und verkürzte die Smartphone-Zertifizierung von sechs Monaten auf acht Wochen. Japan und Südkorea richteten ihre nationalen Vorschriften an IEEE 802.15.4z aus und ermöglichten so eine schnelle Kommerzialisierung von Dual-Band-Geräten. Insgesamt beseitigen diese Maßnahmen den regulatorischen Nebel, der einst groß angelegte Installationen verlangsamte.

Automobilwandel hin zu digitalen Schlüsseln und Innenraum-Radar

Das Car Connectivity Consortium Digital Key 3.0 schreibt UWB-Secure-Ranging innerhalb eines 2-Meter-Perimeters vor und veranlasst BMW, Mercedes-Benz und Hyundai, NXP-Trimension-Chips in Fahrzeuge des Modelljahres 2026 einzubauen. Flottenleasing-Versicherer reagierten mit Prämienreduzierungen von bis zu 12 %, und Relay-Angriff-Diebstähle gingen in Pilotregionen zurück. Tier-1-Zulieferer fügen außerdem Innenraum-Radarsensoren zur Kinderpräsenzerkennung hinzu, um die Euro-NCAP-5-Sterne-Sicherheitsbewertung zu erfüllen. Chinesische Elektrofahrzeughersteller nutzen UWB, um Fahrzeuge in Batteriewechselstationen auszurichten und die Wechselzeit von fünf Minuten auf 90 Sekunden zu reduzieren. Diese betrieblichen Vorteile stärken den Mehrwert von UWB über das bloße Türöffnen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BLE-AoA/AoD-Kostenvorteil bei unter 50 cm Genauigkeit | -2.80% | Global, insbesondere in preissensiblen Einzelhandels-, Gesundheits- und Gastgewerbesegmenten | Kurzfristig (≤ 2 Jahre) |

| Chip-Versorgungsengpässe unterhalb von 28 nm | -2.10% | Global, mit akutem Druck in den Automobil-Lieferketten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Fragmentierte regionale Spektrumvorschriften verlangsamen die Zertifizierung | -1.40% | Naher Osten, Afrika, Südamerika (ohne Brasilien), Südostasien (ohne Singapur) | Langfristig (≥ 4 Jahre) |

| Ausgefeilte Mikro-Standort-Spoofing- und Seitenkanal-Angriffe | -0.90% | Global, mit erhöhter Besorgnis in den Bereichen Verteidigung, Finanzdienstleistungen und kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

BLE-AoA/AoD-Kostenvorteil bei unter 50 cm Genauigkeit

Bluetooth-Richtungsfindungsmodule zum Preis von rund 1,20 USD erreichten eine Genauigkeit von unter 50 Zentimetern in Einzelhandelsgeschäften und boten budgetbewussten Betreibern eine praktikable Alternative zu UWB. Krankenhäuser, die Zehntausende von Anlagen verfolgen, sparen 2 USD pro Tag, was zu sechsstelligen Kapitaleinsparungen führt. Einzelhandelspilotprojekte im Jahr 2025 bestätigten die Eignung von BLE für Bestandssuchen auf Gangeben, wobei UWB nur zur Diebstahlprävention gerechtfertigt war. Die Roadmap von Bluetooth SIG 6.0 verringert den Genauigkeitsabstand auf 20 Zentimeter und verstärkt den Preisdruck. UWB-Anbieter betonen nun sicheres Ranging und Relay-Angriff-Resistenz – Vorteile, die im Automobil- und Finanzbereich Anklang finden, in horizontalen Märkten jedoch weniger.

Chip-Versorgungsengpässe unterhalb von 28 nm

Gießereien priorisieren höhermargige KI-Beschleuniger gegenüber gemischtsignal-UWB-Dies und verlängern die Lieferzeiten für Module auf 18 Wochen. Die Automobilnachfrage stieg, als digitale Schlüsseldesigns für Fahrzeuge des Jahrgangs 2026 festgelegt wurden, und übertraf die Wafer-Zuteilungen Anfang 2026 um 30 %. NXP sicherte sich einen langfristigen Vertrag mit GlobalFoundries auf 22-Nanometer-FD-SOI, um eine 12-wöchige Lieferung zu garantieren, während Qorvo 150 Millionen USD investierte, um seinen DW3000 auf 16-Nanometer-FinFET umzustellen. Bis diese Maßnahmen Ende 2027 Volumenproduktion erreichen, wird die Versorgungsknappheit das Lieferungswachstum dämpfen und den Preisrückgang verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen monetarisieren die Komplexität nach der Inbetriebnahme

Der Schwung der Ultra-Wideband-Marktgröße beruht auf der Hardware-Dominanz, doch Unternehmen lagern zunehmend Netzwerkkalibrierung und Firmware-Updates aus, was Dienstleistungen bis 2031 auf eine CAGR von 20,22 % treibt. Einrichtungen, die 200–500 Anker in mehreren Gebäuden installieren, stellten fest, dass prädiktive Ausbreitungsmodelle Metallregale und Förderbänder nicht erfassen können, was eine Vor-Ort-Abstimmung erfordert, die oft 50.000–150.000 USD pro Werk kostet. Der Hardware-Preisverfall ist rapide; die Kosten für DW3000-Module sanken zwischen 2023 und 2025 um 40 % und üben Druck auf die Margen aus.

Der mittlere zweistellige Anteil der Software übersetzt Rohkoordinaten in Geschäftsauslöser wie AGV-Disposition, während Antenneninnovationen aus fraktalen und keramischen Designs den Platzbedarf um 50 % reduzieren und Anwendungsfälle für Smartwatches und Ohrhörer ermöglichen. Module, die Chips, Antennen und Energiemanagement bündeln, halbieren nun die Zertifizierungszeit. Wiederkehrende Wartungsverträge, typischerweise 12–18 % der Installationskosten, sichern vorhersehbare Cashflows für Integratoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Vertikale: Intelligente Gebäude erschließen Belegungs- und Zugangskontrolle

Installationen in intelligenten Gebäuden treiben den Ultra-Wideband-Markt voran, da LEED-Platin-Sanierungen Belegungssensoren zur Optimierung der HLK-Lasten erfordern. Gewerbliche Vermieter berichteten von Raumnutzungsgewinnen von 20–30 %, was kostspielige Erweiterungen verzögert. Unterhaltungselektronik führte den Umsatz 2025 mit 27,42 % an, doch das Wachstum flacht ab, da UWB zu einem Standard-Flaggschiff-Merkmal wird.

Sicheres Ranging verhindert das Klonen von Ausweisen und macht UWB-Zugangskontrolle zur Standardwahl in Hochsicherheitseinrichtungen. Automobil und Logistik halten zweistellige Anteile durch digitale Schlüssel und Fahrzeug-zu-Infrastruktur-Positionierung, während das Gesundheitswesen Infusionspumpen und Rollstühle verfolgt, um Abschreibungsverluste zu reduzieren. Wiederkehrende Analysegebühren stärken die Margen intelligenter Gebäude und unterstützen kontinuierliche Investitionen, auch wenn sich Hardware zur Massenware entwickelt.

Nach Gerätetyp: Drohnen und Roboter fordern Zentimetergenauigkeit

Smartphones dominierten den Ultra-Wideband-Marktanteil im Jahr 2025 mit 54,31 %, aber Drohnen und Roboter werden bis 2031 eine CAGR von 20,53 % verzeichnen, da Lagerhäuser über die Pilotphase hinaus automatisieren. Amazons Einführung im Jahr 2025 reduzierte Sortierfehler um 35 % gegenüber der QR-Code-Navigation.

Outdoor-Drohnenlieferungen kombinieren GPS mit bodengestütztem UWB, um innerhalb von 10 Zentimetern zu landen – ideal für die Präzisionslandwirtschaft, jedoch auf 200 Meter durch die Sichtlinie der Anker begrenzt. Wearables und Hearables fügen räumliches Audio und Gerät-Finden-Funktionen hinzu und erhöhen die Anbindungsraten bei Premium-Ohrhörern. Die Fahrzeugintegration folgt mehrjährigen Designzyklen, was auf eine Volumensteigerung erst ab 2027 hindeutet. Chinesische Ankerlieferanten unterbieten etablierte Anbieter um bis zu 60 % und verlagern die Differenzierung auf Software-Netzwerkeffekte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Sub-6-GHz gewinnt regulatorischen Schwung

Das 6–10,6-GHz-Band hält 71,29 % der Installationen im Jahr 2025, aber Sub-6-GHz-Frequenzen befinden sich auf einer CAGR-Trajektorie von 20,31 %, da die Regulierung eine bessere Wanddurchdringung begünstigt. Dual-Band-Chipsätze, die zwischen 3,1–4,8 GHz und 7,25–10,25 GHz wechseln, wurden in die Roadmaps 2026 von Qorvo und NXP aufgenommen.

Die Ultra-Wideband-Marktgröße für industrielle Vertikalen tendiert zu niedrigeren Frequenzen, um metallische Störungen zu überwinden, obwohl Dual-Band-Antennen den Modulplatzbedarf um 20 % erhöhen. Außerhalb der Kernregionen erschweren fragmentierte Vorschriften die Zertifizierung und halten Einband-Telefone im Legacy-Spektrum. Im Laufe der Zeit werden industrielle Präferenz für Reichweite und Verbrauchernachfrage nach Kompaktheit koexistieren und flexible Radios fördern, die sich per Software neu konfigurieren lassen.

Nach Reichweitenkapazität: Langstrecke erschließt Hafen- und Flughafen-Anwendungsfälle

Kurzstreckenplattformen hielten 48,53 % des Umsatzes im Jahr 2025, doch Langstreckensysteme über 30 Meter werden bis 2031 voraussichtlich um 20,78 % wachsen, getragen von der Hafen- und Flughafenautomatisierung. Die 12-km²-Installation in Rotterdam reduzierte die LKW-Verweildauer um 18 % bei einer Genauigkeit von 20 Zentimetern.

Die Reichweitenerweiterung ist physikalisch begrenzt, da die Signalleistung mit der Entfernung abnimmt. Anbieter erhöhen daher entweder die Sendeleistung, wo es die Vorschriften erlauben, oder fügen rauscharme Verstärker hinzu, die die Siliziumkosten um 1–2 USD erhöhen. Fehlgeleitetes Gepäck kostet Fluggesellschaften jährlich 2,5 Milliarden USD, und UWB-Tracking reduziert Fehler um bis zu 50 %. Letztendlich balanciert das richtig dimensionierte Netzwerk Ankerdichte gegen Genauigkeit und Batterielaufzeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: AR- und VR-Kartierung entwickelt sich zum Wachstumsführer

Echtzeit-Ortungssysteme erzielten 41,82 % des Umsatzes im Jahr 2025, aber AR- und VR-Kartierung wird mit einer CAGR von 20,84 % beschleunigen, angetrieben von Apple-Vision-Pro-2-Headsets, die virtuelle Objekte mit einer Genauigkeit von 2 Zentimetern verankern.

Industrielle Trainingsanwendungen von Siemens und Rockwell Automation reduzierten die Einarbeitungszeit von Technikern um 30–40 %, indem sie schrittweise Anleitungen einblendeten. Sichere digitale Schlüssel bleiben dank CCC-Vorgaben widerstandsfähig, während Asset-Tracking nun in preissensiblen Sektoren in direktem Wettbewerb mit kostengünstigerem BLE steht. Die Smart-Home-Automatisierung macht unter Matter 1.3 einen großen Sprung nach vorne, das UWB-Inbetriebnahme nutzt, um QR-Scans zu eliminieren und ein reibungsloseres Verbrauchererlebnis zu bieten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 36,93 % des Umsatzes, wobei US-amerikanische Versicherer Flottenprämienkürzungen von 8–12 % für UWB-Digital-Key-Fahrzeuge gewährten und Fabriken 15 Millionen ft² mit Ankern abdeckten. Kanada hinkte aufgrund verzögerter Spektrumzuteilung hinterher, die erst im Januar 2026 korrigiert wurde, während Mexikos Nearshoring-Boom RTLS von Anfang an einsetzte. Kostensensible Vertikalen tendieren zu BLE, und Halbleiterengpässe verschärfen die Wartezeiten im Automobilbereich.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 21,01 % verzeichnen – die weltweit schnellste. Chinas einheitliche 7163–8812-MHz-Vorschriften verkürzten die Smartphone-Genehmigungszyklen auf acht Wochen, und Flaggschiff-Telefone kombinierten UWB mit digitalen EV-Schlüsseln. Japans ARIB-Update von 2024 ermöglichte ab März 2026 täglich 50.000 UWB-Zahlungen an Tokioter U-Bahn-Stationen. Südkoreas Regelharmonisierung ermöglichte Samsung die Markteinführung des UWB-fähigen Galaxy S25 Ultra ohne zusätzliche Zertifizierung. Indien und der größte Teil Südostasiens befinden sich aufgrund der Preissensibilität noch in einem frühen Stadium, obwohl Pilotprojekte in Singapur und Kuala Lumpur den Fußgängerfluss um 30–40 % verbesserten. Australien und Neuseeland orientierten sich an EU-Standards und erleichterten die Einführung im Bergbausektor.

Europa erzielte 2025 einen Anteil im mittleren Zwanzigerbereich dank des Beschlusses 2024/1467, der den Außenbetrieb öffnete und die Leistungsgrenzen anhob. Deutschland führt mit Automobilvorschriften und 8 Millionen ft² RTLS-ausgestatteter Werke. Frankreich und das Vereinigte Königreich sehen sich mit doppelter Zertifizierung konfrontiert, was den Markteintritt um bis zu 12 Wochen verlangsamt. Spanien und Italien konzentrieren sich auf temperaturkontrollierte Pharmalogistik, während Russlands Zugang zu fortschrittlichen Chipsätzen durch Handelsbeschränkungen begrenzt ist. GCC-Häfen in Dubai und Abu Dhabi erprobten eine 20-Zentimeter-Containerverfolgung, während die Einführung in Afrika noch in den Anfängen steckt und Südafrika Bergbausicherheitsprogramme verfolgt.

Wettbewerbslandschaft

Der Ultra-Wideband-Markt ist auf Siliziumebene stark konzentriert, aber bei Software fragmentiert. Apple, Qorvo und NXP hielten 2025 gemeinsam 70 % der Chipsatz-Lieferungen und nutzten starke Patentportfolios und die Führungsrolle im FiRa-Konsortium. Apples geschlossenes U2-Chip-Ökosystem verbindet 200 Millionen Geräte, schränkt jedoch die plattformübergreifende Interoperabilität ein.

Qorvo dominiert industrielles RTLS durch seine DW3000-Linie, während NXPs Trimension-Chip die meisten Gewinne bei digitalen Automobilschlüsseln erzielte. Open-Source-Firmware in Zephyr RTOS und kostengünstige chinesische Module im Preisbereich von 30–50 USD erodieren die Eintrittsbarrieren und schaffen eine Nischenopportunität für Integratoren, die Omlox-konforme Software mit verbraucherorientierten Matter-Abläufen bündeln.

Die Strategien divergieren: Qualcomm und Broadcom betten UWB in kombinierte Konnektivitäts-SoCs ein, um Ökosystem-Skalierung zu erreichen, während Nischenanbieter wie Humatics und Sewio vertikale Expertise über SaaS-Modelle monetarisieren. Die Patentkonzentration liegt bei 65 % unter den fünf führenden Unternehmen, was kartellrechtliches Interesse in Europa und China weckt. Die Differenzierung hängt nun von Stromverbrauch, Sicherheitsschichten und Mehrband-Agilität ab und nicht mehr von einer Genauigkeit unter 10 Zentimetern, die bei führenden Chipsätzen bereits Standard ist.

Marktführer im Ultra-Wideband-Bereich

Qorvo Inc.

NXP Semiconductors NV

Zebra Technologies Corp.

Texas Instruments Inc.

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Qorvo brachte den QM35825 vollständig integrierten energiesparenden UWB-System-on-Chip für Automobil- und Industriedesigns auf den Markt.

- Dezember 2024: Syntiant schloss die Übernahme von Knowles Consumer MEMS-Mikrofonen für 150 Millionen USD ab und verbesserte damit Edge-KI-Audio für UWB-fähige Geräte.

- November 2024: NXP Semiconductors stellte das erste drahtlose UWB-Batteriemanagementsystem für Elektrofahrzeugpakete vor.

- Oktober 2024: Qualcomm und STMicroelectronics gingen eine strategische Zusammenarbeit ein, um Qualcomms Konnektivitätsplattformen mit den MEMS-Sensoren von ST für IoT-Geräte zu verbinden.

- Februar 2024: Qualcomm stellte die FastConnect-7900-Einchiplösung vor, die Wi-Fi 7, Bluetooth und UWB für Premium-Smartphones und vernetzte Fahrzeuge integriert.

Globaler Ultra-Wideband-Marktbericht – Umfang

Der Ultra-Wideband-Marktbericht ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Endnutzer-Vertikale (Unterhaltungselektronik, Automobil und Transport, Gesundheitswesen, Fertigung und Industrie, Einzelhandel und Lagerhaltung, Verteidigung und öffentliche Sicherheit, intelligente Gebäude), Gerätetyp (Smartphones, Wearables und Hearables, Fahrzeuge, Drohnen und Roboter, feste Infrastruktur), Frequenzband (3,1–4,8 GHz, 6–10,6 GHz), Reichweitenkapazität (Kurzstrecke, Mittelstrecke, Langstrecke), Anwendung (RTLS, sichere digitale Schlüssel, AR/VR-Kartierung, Asset-Tracking, Smart-Home-Automatisierung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | ICs/Chipsätze |

| Antennen | |

| Module | |

| Software | |

| Dienstleistungen |

| Unterhaltungselektronik |

| Automobil und Transport |

| Gesundheitswesen |

| Fertigung und Industrie |

| Einzelhandel und Lagerhaltung |

| Verteidigung und öffentliche Sicherheit |

| Intelligente Gebäude |

| Smartphones |

| Wearables und Hearables |

| Fahrzeuge |

| Drohnen und Roboter |

| Feste Infrastruktur (Gateways, Beacons) |

| 3,1–4,8 GHz |

| 6–10,6 GHz |

| Kurzstrecke (weniger als 10 m) |

| Mittelstrecke (10–30 m) |

| Langstrecke (mehr als 30 m) |

| Echtzeit-Ortungssysteme (RTLS) |

| Sichere digitale Schlüssel |

| Augmented-Reality- und Virtual-Reality-Kartierung (AR/VR) |

| Asset-Tracking und Bestandsmanagement |

| Smart-Home- und Gebäudeautomatisierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | GCC |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Hardware | ICs/Chipsätze |

| Antennen | ||

| Module | ||

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer-Vertikale | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Gesundheitswesen | ||

| Fertigung und Industrie | ||

| Einzelhandel und Lagerhaltung | ||

| Verteidigung und öffentliche Sicherheit | ||

| Intelligente Gebäude | ||

| Nach Gerätetyp | Smartphones | |

| Wearables und Hearables | ||

| Fahrzeuge | ||

| Drohnen und Roboter | ||

| Feste Infrastruktur (Gateways, Beacons) | ||

| Nach Frequenzband | 3,1–4,8 GHz | |

| 6–10,6 GHz | ||

| Nach Reichweitenkapazität | Kurzstrecke (weniger als 10 m) | |

| Mittelstrecke (10–30 m) | ||

| Langstrecke (mehr als 30 m) | ||

| Nach Anwendung | Echtzeit-Ortungssysteme (RTLS) | |

| Sichere digitale Schlüssel | ||

| Augmented-Reality- und Virtual-Reality-Kartierung (AR/VR) | ||

| Asset-Tracking und Bestandsmanagement | ||

| Smart-Home- und Gebäudeautomatisierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | GCC | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ultra-Wideband-Markt im Jahr 2026?

Die Ultra-Wideband-Marktgröße wird für 2026 auf der Grundlage der neuesten Prognose auf 1,54 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate für Ultra-Wideband bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,86 % wachsen und 3,81 Milliarden USD erreichen.

Welches Segment wird innerhalb der Ultra-Wideband-Installationen am schnellsten wachsen?

Lösungen für intelligente Gebäude werden voraussichtlich die höchste CAGR von 20,96 % verzeichnen, da Belegungssensoren und sichere Zugangskontrolle regulatorischen Rückenwind erhalten.

Warum setzen Drohnen und Roboter auf Ultra-Wideband?

Lager- und Lieferroboter benötigen eine Navigation auf Zentimeterebene, die GPS und visuelle Markierungen in Innenräumen nicht zuverlässig bieten können, und UWB erfüllt diese Genauigkeitsanforderung und ist dabei unempfindlich gegenüber Lichtveränderungen.

Wie beeinflussen Vorschriften die Einführung von Ultra-Wideband?

Spektrumreformen der Europäischen Union und Chinas erhöhten die Leistungsgrenzen und standardisierten Bänder, verdoppelten effektiv die Außenreichweite und eliminierten Mehrprovinz-Zertifizierungen, was Gerätestarts beschleunigt.

Welche Bedrohung stellt Bluetooth-Richtungsfindung für Ultra-Wideband dar?

BLE-Ankunftswinkel-Systeme erreichen nun eine Genauigkeit von 50 Zentimetern zu einem Drittel der Siliziumkosten, was viele Einzelhandels- und Gesundheitsanwendungsfälle befriedigen kann und die UWB-Einführung dort verlangsamt, wo Zentimetergenauigkeit nicht unbedingt erforderlich ist.

Seite zuletzt aktualisiert am: