Marktgröße und Marktanteil für Telekommunikationsausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

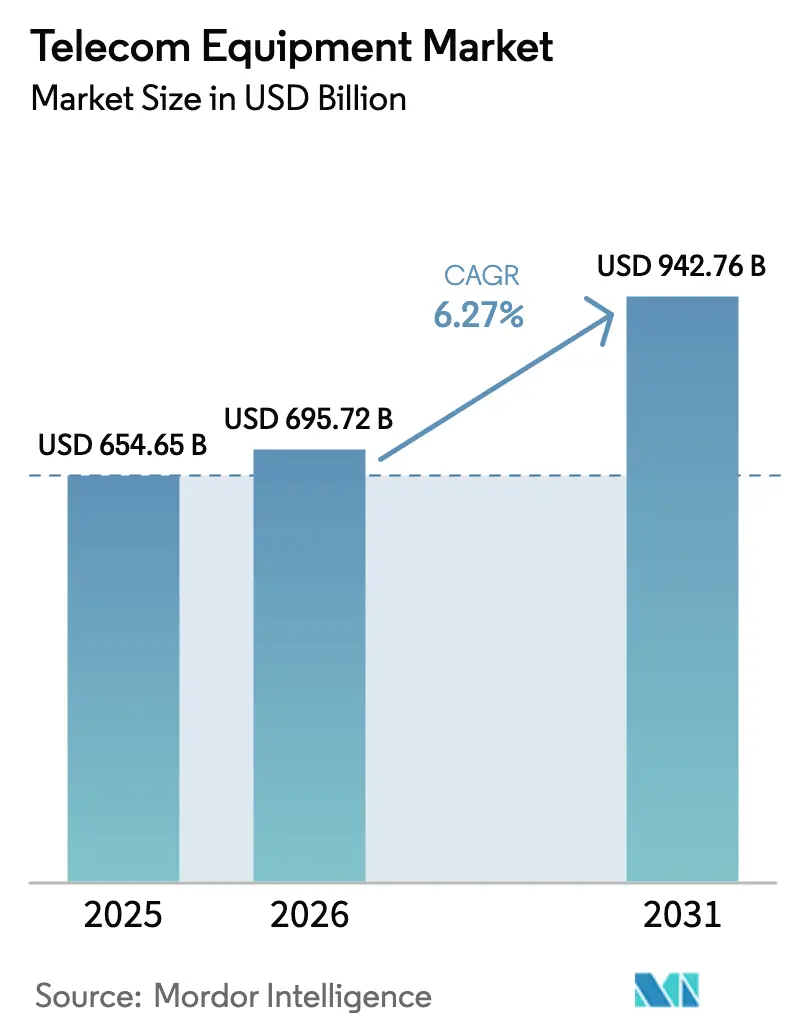

| Marktgröße (2026) | 695.72 Milliarden US-Dollar |

| Marktgröße (2031) | 942.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationsausrüstung von Mordor Intelligence

Die Marktgröße für Telekommunikationsausrüstung wird voraussichtlich von 654,65 Milliarden USD im Jahr 2025 auf 695,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,27 % über den Zeitraum 2026–2031 einen Wert von 942,76 Milliarden USD erreichen.

Betreiber beschleunigen die Migration von älteren 4G-Netzen hin zu vollständigen 5G-Standalone-Bereitstellungen (SA), während Regierungen erhebliche Breitbandförderungen bereitstellen – allein 65 Milliarden USD in den Vereinigten Staaten –, um die Abdeckung zu erweitern und die heimische Fertigung anzukurbeln. Investitionen in kohärenten optischen Transport, Cloud-native Kernnetzwerke und Open-RAN-Architekturen nehmen zu, da Rechenzentrumsdatenverkehr, KI-Workloads und Unternehmensautomatisierung die Anforderungen an Bandbreite und Latenz erhöhen. Gleichzeitig gestalten geopolitische Anbieterrestriktionen in Europa und Nordamerika die Lieferketten um und schaffen Preissetzungsmacht für nordische und südkoreanische Anbieter. Die Dienstleistungskomponente wächst am schnellsten, da Netzbetreiber verwaltete Bereitstellungsmodelle verfolgen, die den Mangel an Ingenieurstalenten und die komplexe Multi-Domain-Integration ausgleichen.

Wichtigste Erkenntnisse des Berichts

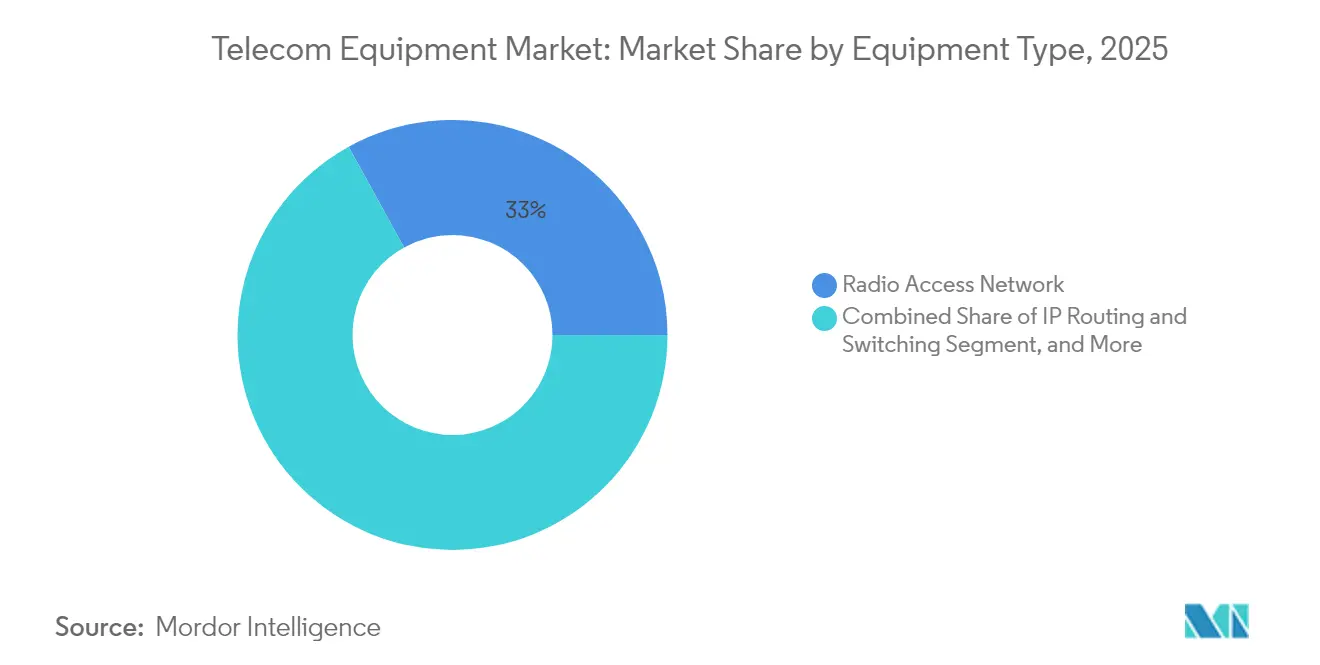

- Nach Gerätetyp führte das Funkzugangsnetz mit einem Umsatzanteil von 33,02 % im Jahr 2025; kohärenter optischer Transport wird voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen.

- Nach Technologiegeneration entfiel auf 4G/LTE im Jahr 2025 ein Anteil von 46,55 % am Markt für Telekommunikationsausrüstung, während 5G-SA-Ausrüstung mit einer CAGR von 20,35 % bis 2031 voranschreitet.

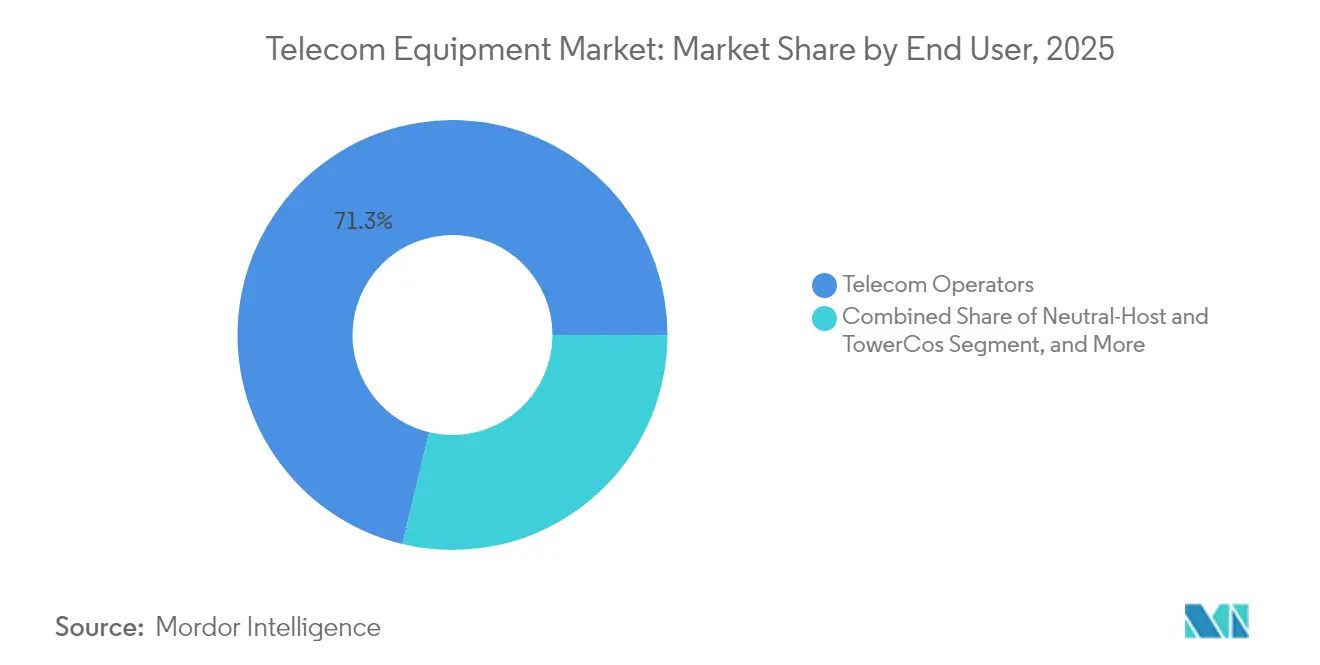

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 71,25 % an der Marktgröße für Telekommunikationsausrüstung; private 5G-Unternehmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,62 % wachsen.

- Nach Komponente erfasste Software im Jahr 2025 einen Anteil von 65,10 % an der Marktgröße für Telekommunikationsausrüstung, während Dienstleistungen mit einer CAGR von 19,35 % bis 2031 die höchste Wachstumsrate aufweisen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,45 %; der asiatisch-pazifische Raum ist bereit, bis 2031 eine CAGR von 20,25 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telekommunikationsausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Rollout von 5G Standalone | +1.8% | Global, mit führender Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Datendurchsatz als Treiber der Nachfrage nach optischem Transport | +1.2% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-native Netztransformation (SDN / NFV) | +0.9% | Global, mit Unternehmensfokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Breitbandförderungsprojekte | +0.7% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Frühe Kommerzialisierung von Open RAN | +0.6% | Europa und Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Netzautomatisierung und Selbstoptimierung | +0.5% | Global, konzentriert in Tier-1-Betreibernetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Standalone-Rollout treibt Infrastrukturerneuerung voran

Betreiber, die von 5G NSA auf SA-Architekturen umsteigen, müssen das gesamte Kernnetz ersetzen, was umfassende Erneuerungszyklen in den Bereichen Funk, Transport und Paketkern auslöst [1]CMS Law, "5G-Regulierung und Recht in Südkorea," cms.law. SK Telecom und Samsung validierten das SA Option 4-Interworking, das die NSA-Leistung erreicht, und überzeugten Netzbetreiber, SA für Network Slicing und Ultra-Low-Latency-Dienste zu priorisieren. Kernausrüstung erzielt Preisaufschläge von 30–40 % gegenüber 4G-Knoten, was die durchschnittlichen Verkaufspreise der Anbieter erhöht. Integrierte Ausrüstungssuiten erzeugen Anbieterabhängigkeit und begünstigen Lieferanten, die Funk, Kern und Orchestrierung in einem Stack bereitstellen. Mit zunehmender SA-Abdeckung schrumpfen Multi-Anbieter-Tests und konzentrieren die Nachfrage auf eine engere Gruppe von Anbietern mit vollständigem Portfolio.

Wachsender Datendurchsatz als Treiber der Nachfrage nach optischem Transport

Hyperscale-Rechenzentren und 5G-Backhaul erfordern kohärente 400G-800G-Optik für Verbindungen über 80 km, was den adressierbaren Transportmarkt weit über traditionelle Metro-Anwendungen hinaus erweitert. Cloud-Anbieter setzen vertikal integrierte Lösungen ein, und Komponentenengpässe bei kohärenten DSPs verlagern die Verhandlungsmacht zu Anbietern mit eigener Siliziumfertigung. Optische Plattformen haben Lebenszyklen von 7–10 Jahren, was den Umsatz im Vergleich zu RAN-Erneuerungsrhythmen verstetigt. Das Segment profitiert auch von der KI-Workload-Platzierung in regionalen Datenzentren, die latenzarme, hochkapazitive Verbindungen erfordern. Zusammen untermauern diese Trends die CAGR von 9,5 % für kohärente Systeme bis 2030.

Cloud-native Netztransformation gestaltet Bereitstellungsmodelle neu

Software-definierte Vernetzung und NFV ermöglichen es Netzbetreibern, Funktionen von proprietärer Hardware zu entkoppeln und die Serviceeinführungszeiten um 40 % zu reduzieren, wie das Network-Cloud-Programm von BT belegt. Telefónicas multinationales Cloud-native Kernnetz unterstreicht die Skalierbarkeit virtueller Funktionen gegenüber appliance-basierten Lösungen. Verbrauchsbasierte Preisgestaltung richtet den Anbieterumsatz an der tatsächlichen Auslastung aus und verlagert den Schwerpunkt auf wiederkehrende Softwarelizenzen und Lebenszyklusdienstleistungen. Traditionelle Hardwareanbieter reagieren mit Kubernetes-fähigen Netzwerk-Stacks, müssen jedoch vermeiden, die Margen älterer Appliances zu kannibalisieren. Für Unternehmen ermöglichen Cloud-native Architekturen die Bereitstellung vor Ort, in der Public Cloud oder hybrid, was die adressierbare Nachfrage über Telekommunikationsbetreiber hinaus erweitert.

Staatlich geförderter Breitbandstimulus beschleunigt ländliche Bereitstellung

Das BEAD-Programm im Wert von 42,5 Milliarden USD schreibt Hochgeschwindigkeits-Breitbandkonnektivität im ländlichen Raum vor und fördert Bestellungen für Glasfaser-PON-OLTs, kohärenten Transport und Festnetz-Funk-CPE [2]NTIA, "Breitband-Gleichstellungs-, Zugangs- und Bereitstellungsprogramm (BEAD)," ntia.gov . Buy-America-Klauseln begünstigen Anbieter mit US-amerikanischer Fertigung, wie etwa Cienas Partnerschaft mit Flex für steckbare Optik. Ähnliche Subventionen in der EU und Japan fördern FTTH-Rollouts, die Premiumtechnologie gegenüber veralteter Kupfertechnik bevorzugen. Förderungsmeilensteine laufen bis 2027 und konzentrieren die Nachfrage auf die nächsten zwei Haushaltszyklen. Anbieter mit Expertise im Regierungsgeschäft gewinnen einen Erstmover-Vorteil und stärken den positiven CAGR-Beitrag von 0,7 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Handels- und Anbieterrestriktionen | -1.1% | Global, mit konzentrierter Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette | -0.8% | Global, mit akuter Auswirkung auf Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende 5G-Netz-TCO und Energiekosten | -0.6% | Global, mit höherer Auswirkung in energieintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Sekundärmarkt für aufgearbeitete Ausrüstung | -0.4% | Primär Schwellenmärkte, ausgewählte Segmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Handelsrestriktionen gestalten die Anbieterstruktur neu

Deutschland und andere EU-Staaten schreiben die schrittweise Entfernung von Huawei- und ZTE-Ausrüstung bis 2029 vor und zwingen Betreiber zur Doppelbeschaffung von Ersatz-RAN- und Transportausrüstung. Übergangsverzögerungen erstrecken sich auf 24 Monate, was kurzfristige Umsätze dämpft, aber Premiumchancen für Nokia, Ericsson und Samsung eröffnet. Verbote auf Komponentenebene erstrecken sich auf Unterbaugruppen und erzwingen Neugestaltungen sowie die Qualifizierung alternativer Siliziumlösungen. Die Fragmentierung der Lieferkette untergräbt Skaleneffekte und erhöht die Kosten für kleinere Anbieter, die einst auf chinesische Fertigung angewiesen waren. Der Nettoeffekt ist ein negativer Einfluss von 1,1 % auf die prognostizierte CAGR.

Volatilität der Halbleiterlieferkette

Funkeinheiten und kohärente Optik sind auf fortschrittliche Hochfrequenz- und photonische ICs angewiesen, die in einer begrenzten Anzahl von Gießereien hergestellt werden, was die Produktion anfällig für geopolitische Schocks und Naturkatastrophen macht [3]VIAVI Solutions, "Weißbuch zum Energieverbrauch von 5G-Netzen," viavisolutions.com . Engpässe verursachen Lieferzeitverlängerungen von 4–6 Monaten und zwingen Betreiber, Pufferbestände zu halten oder Rollouts zu verzögern. Anbieter diversifizieren die Beschaffung, aber Zweitquellen-Silizium hinkt oft um einen Technologieknoten hinterher, was Leistungsgewinne dämpft. Die daraus resultierende Diskrepanz zwischen Hardwareverfügbarkeit und Ausbauplänen zieht 0,8 % von der prognostizierten CAGR ab, insbesondere kurzfristig, bevor neue Fertigungsanlagen in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz des Funkzugangsnetzes steht vor der Herausforderung durch optischen Transport

Der Marktumsatz blieb im Funkzugangsnetz verankert, das im Jahr 2025 216,18 Milliarden USD und einen Marktanteil von 33,02 % am Markt für Telekommunikationsausrüstung erzielte. Weitverbreitete Makro- und Small-Cell-Bereitstellungen im Rahmen des US-amerikanischen BEAD-Programms und chinesischer Ländlicher-Raum-Programme stützen das Volumen, obwohl Preiserosion das Wachstum dämpft. Kohärente optische Plattformen summierten sich auf 57,6 Milliarden USD und verzeichneten mit einer CAGR von 9,32 % die schnellste Entwicklung, getragen von der Nachfrage nach Rechenzentrumsverbindungen und 5G-xHaul.

Funkportfolios bündeln nun Massive MIMO, integrierte Antennen und KI-basiertes Energiemanagement und differenzieren Anbieter hinsichtlich spektraler Effizienz und Stromverbrauch. Optikanbieter schwenken auf vertikal integrierte DSPs und steckbare Module um, die in Router-Slots passen, Netzwerkschichten zusammenführen und die Investitionsausgaben der Betreiber senken. Kernnetzausrüstung behält ein mittleres einstelliges Wachstum bei, da die 5G-SA-Konvertierung zunimmt, während IP-Routing unter dem Druck von White-Box-Lösungen zur Ware wird. Kundenseitige Ausrüstung profitiert von Gigabit-Glasfaser-Rollouts, und Test- und Messunternehmen profitieren von der Validierung von Millimeterwellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologiegeneration: 4G-Legacy-Übergang zur 5G-Innovation

4G/LTE-Plattformen generierten im Jahr 2025 304,68 Milliarden USD und 46,55 % der Marktgröße für Telekommunikationsausrüstung, was anhaltende Bereitstellungen in Afrika und Teilen Südostasiens widerspiegelt. Die Ausgaben für LTE werden zurückgehen, da Spektrum für 5G umgewidmet wird, doch Wartungserlöse bleiben bestehen. 5G-SA-Hardware hingegen beschleunigt sich mit einer CAGR von 20,35 % und einem für 2031 geplanten Umsatz von 105,2 Milliarden USD.

5G-NSA-Lieferungen haben bereits ihren Höhepunkt erreicht und lenken Budgets auf SA-Upgrades um, die Slicing und URLLC-Dienste freischalten. 2G/3G-Abschaltprogramme geben 700-MHz- und 2100-MHz-Bänder für ländliches 5G frei, während 6G-Prototypen in Koreas öffentlich-privaten Versuchen entstehen, die auf kommerzielle Bereitschaft bis 2028 abzielen. Anbieter, die evolutionäre Hardware anbieten, die 5G Advanced und die Migration zu 6G ohne Standortbesuche ermöglicht, werden Ersatzzyklen gewinnen.

Nach Endnutzer: Private Netze treiben die Unternehmenstransformation voran

Telekommunikationsunternehmen blieben die Hauptkäufer und absorbierten im Jahr 2025 466,71 Milliarden USD und einen Marktanteil von 71,25 % am Markt für Telekommunikationsausrüstung. Dennoch treiben Unternehmens- und Industriekäufer ein aufstrebendes Segment privater Netze voran, das voraussichtlich mit einer CAGR von 14,62 % wachsen und bis 2031 51,3 Milliarden USD übersteigen wird.

Automobilhersteller wie BMW erzielen mit privatem 5G eine Verfügbarkeit von 99,9 % für autonom geführte Fahrzeuge und validieren damit den ROI für dediziertes Spektrum. Gesundheitsgruppen setzen 5G für Fernchirurgie und Asset-Tracking ein, während Häfen und Bergwerke von ultrazuverlässigen Niedriglatenzverbindungen profitieren. Neutral-Host- und Turmgesellschaftsmodelle nehmen zu, da Netzbetreiber passive Anlagen auslagern und Kapital auf Kern- und Software-Upgrades umlenken. Regierungen bleiben Nischen-, aber stetige Käufer sicherer missionskritischer Netze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Wachstum der Dienstleistungen übertrifft Hardware

Der Softwareumsatz erreichte 426,28 Milliarden USD mit einem Anteil von 65,10 % an der Marktgröße für Telekommunikationsausrüstung im Jahr 2025. Die Nachfrage nach containerisierten Netzwerkfunktionen, Orchestrierung und Analytik untermauert die Widerstandsfähigkeit auch dann, wenn Hardwarezyklen nachlassen. Dienstleistungen, obwohl mit 176,85 Milliarden USD kleiner, sind mit einer CAGR von 19,35 % die am schnellsten wachsende Komponente, da Netzbetreiber Design, Integration und Lebenszyklusbetrieb auslagern.

Anbieterstrategien schwenken auf dreijährige Managed-Service-Verträge um, die KI-gesteuerte Qualitätssicherung und Energieoptimierung einbetten und so dauerhaftere Beziehungen und planbare Umsätze schaffen. Hardware bleibt für spektrumspezifische Funkgeräte und Hochleistungsoptik unverzichtbar, aber Margenquellen verlagern sich zu Software und Dienstleistungen. Die Durchdringung von White-Box-Hardware in Aggregationsschichten verstärkt die Abkehr von proprietären Appliances und zwingt Legacy-Anbieter, geistiges Eigentum durch Lizenzen und Abonnements zu monetarisieren.

Geografische Analyse

Nordamerika behielt die Führungsposition mit einem Umsatzanteil von 38,45 % im Jahr 2025, gestützt durch BEAD-geförderte Glasfaserausbauten und Vorschriften zur heimischen Fertigung, die Ausgaben in lokale Werke in Texas und New York lenken. US-amerikanische Betreiber treiben SA-Upgrades voran, während Kanada das städtische 5G verdichtet, was gemeinsam ein stabiles, sicherheitsorientiertes Beschaffungsumfeld untermauert.

Der asiatisch-pazifische Raum ist die Lokomotive und wird voraussichtlich eine CAGR von 20,25 % verzeichnen und bis 2031 fast die Hälfte des inkrementellen Umsatzes ausmachen. China beherbergt bereits 3,6 Millionen 5G-Basisstationen und erweitert die Abdeckung auf Dörfer, während Südkoreas Durchdringung 65,4 % mit durchschnittlichen Nutzergeschwindigkeiten von 1 Gbit/s erreichte. Japan fördert Unternehmens-Sub-6-GHz- und Millimeterwellen-Pilotprojekte, und Indiens produktionsgebundene Anreize locken Komponentenhersteller an und beschleunigen die Tiefe der lokalen Lieferkette.

Europa verzeichnet moderates, gemischtes Anbieterwachstum, da Betreiber Huawei-Funkeinheiten ersetzen und Open RAN mit Vodafone und Telefónica erproben. Regulatorische Strenge erhöht die Kosten, gewährt aber Nokia und Ericsson Marktanteilsgewinne. Netzbetreiber im Nahen Osten treiben frühe 5G-SA- und Private-Network-Nachweise für Energie und Häfen voran, während Afrika LTE-Abdeckung priorisiert, aber Spektrum für zukünftiges 5G reserviert.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassen etwa 60 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Die nordischen Riesen Ericsson und Nokia gewinnen in Nordamerika und Europa nach dem Ausschluss chinesischer Anbieter an Bedeutung, während Samsung sich als glaubwürdige dritte Option für Netzbetreiber und Unternehmen konsolidiert.

Open RAN stört Platzhirsche, indem es Hardware- und Softwareschichten entkoppelt und Spezialisten wie Mavenir und Rakuten Symphony ermöglicht, mit virtualisierten RAN-Controllern zu konkurrieren. Dennoch bevorzugen große Betreiber weiterhin End-to-End-Portfolios, um Tests und Betrieb zu rationalisieren, was den Einfluss der etablierten Anbieter aufrechterhält.

Die Differenzierung verlagert sich hin zu KI-gestützter Orchestrierung: Ericssons energieintelligente Funktionen senken den Funkstromverbrauch um 15 % ohne Beeinträchtigung des Durchsatzes. Strategische Schritte umfassen Cienas US-amerikanische Optikfabrik, Nokias Cloud-native Kernakquisitionen und Samsungs Allianzen für private 5G-Kits. Im Unternehmensbereich zielen Cisco und HPE auf die Konvergenz von Edge und Cloud ab und intensivieren den branchenübergreifenden Wettbewerb.

Marktführer der Telekommunikationsausrüstungsbranche

Huawei Technologies

Ericsson

Nokia

ZTE Corporation

Cisco Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ciena Corporation und Flex starten die heimische Produktion steckbarer optischer Terminals für BEAD-Projekte in Übereinstimmung mit den Buy-America-Regeln.

- Januar 2025: Orbic Electronics schließt eine Reshoring-Investition von 110 Millionen USD auf Long Island ab, um jährlich 5 Millionen 4G/5G-Geräte zu bauen.

- Dezember 2024: KT Corporation präsentiert ein KI-optimiertes 5G-Netz zur Unterstützung der städtischen Luftmobilität in Seoul.

- Juli 2024: Deutschland verschärft die Kontrollen über chinesische 5G-Komponenten und setzt eine Entfernungsfrist bis 2029.

Berichtsumfang des globalen Marktes für Telekommunikationsausrüstung

| Funkzugangsnetz (Makro, Small-Cell, Open RAN) |

| Optischer Transport (WDM, Kohärent, OTN) |

| Kernnetz (Paket, IMS, Richtlinie, 5G SA) |

| IP-Routing und Switching |

| Kundenseitige Ausrüstung (CPE) |

| Test- und Messausrüstung |

| 2G/3G |

| 4G/LTE |

| 5G NSA |

| 5G SA und 5G-Advanced |

| 6G (Exploratorisch) |

| Telekommunikationsbetreiber (MNO/FMC) |

| Neutral-Host und TowerCos |

| Unternehmen und private Netze |

| Regierung und öffentliche Sicherheit |

| Hardware |

| Software (OSS/BSS, Orchestrierung) |

| Dienstleistungen (Bereitstellung, Managed, Beratung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Bahrain | ||

| Afrika | Südafrika | |

| Demokratische Republik Kongo | ||

| Nigeria | ||

| Niger | ||

| Nach Gerätetyp | Funkzugangsnetz (Makro, Small-Cell, Open RAN) | ||

| Optischer Transport (WDM, Kohärent, OTN) | |||

| Kernnetz (Paket, IMS, Richtlinie, 5G SA) | |||

| IP-Routing und Switching | |||

| Kundenseitige Ausrüstung (CPE) | |||

| Test- und Messausrüstung | |||

| Nach Technologiegeneration | 2G/3G | ||

| 4G/LTE | |||

| 5G NSA | |||

| 5G SA und 5G-Advanced | |||

| 6G (Exploratorisch) | |||

| Nach Endnutzer | Telekommunikationsbetreiber (MNO/FMC) | ||

| Neutral-Host und TowerCos | |||

| Unternehmen und private Netze | |||

| Regierung und öffentliche Sicherheit | |||

| Nach Komponente | Hardware | ||

| Software (OSS/BSS, Orchestrierung) | |||

| Dienstleistungen (Bereitstellung, Managed, Beratung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Bahrain | |||

| Afrika | Südafrika | ||

| Demokratische Republik Kongo | |||

| Nigeria | |||

| Niger | |||

Im Bericht beantwortete Schlüsselfragen

Was erklärt die CAGR von 20,35 % für 5G-SA-Hardware, wenn das Gesamtmarktwachstum bei 6,27 % liegt?

5G SA erfordert neue Kern-, Funk- und Transportausrüstung und ermöglicht Network Slicing sowie Ultra-Low-Latency-Dienste, die höhere Preise erzielen, wodurch die Nachfrage weit über den gemischten Marktdurchschnitt hinaus steigt.

Warum wächst der Dienstleistungsumsatz trotz einer kleineren Basis schneller als Hardware?

5G-SA-Integration, Network Slicing und KI-basierte Qualitätssicherung sind komplex und veranlassen Netzbetreiber, den Betrieb im Rahmen mehrjähriger Managed-Service-Verträge auszulagern, die jährlich um 19,35 % wachsen.

Warum wächst der Dienstleistungsumsatz trotz einer kleineren Basis schneller als Hardware?

KI-Rechenzentrumsverbindungsverkehr und 5G-Backhaul erfordern kohärente 400G-800G-Optik für Entfernungen über 80 km, was Anwendungsfälle erweitert und Langstrecken-Upgrade-Zyklen anhebt.

Wie werden private 5G-Netze die Anbieterstrategien neu gestalten?

Direkte Unternehmensverkäufe verringern die Dominanz der Betreiber und zwingen Anbieter, Kanalpartnerschaften und branchenspezifische Produktvarianten aufzubauen, um die Nachfrage aus Fertigung, Gesundheitswesen und Logistik zu erschließen.

Seite zuletzt aktualisiert am: