Marktgröße und Marktanteil für drahtlose Energieübertragung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

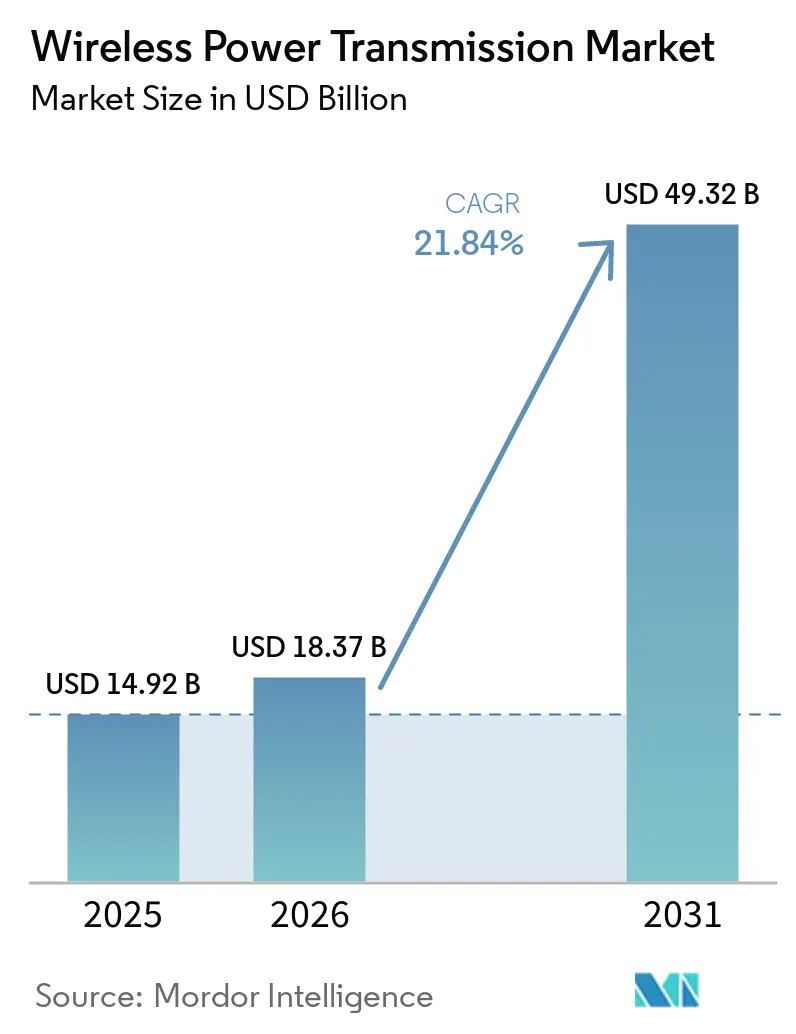

| Marktgröße (2026) | 18.37 Milliarden US-Dollar |

| Marktgröße (2031) | 49.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Energieübertragung von Mordor Intelligence

Die Marktgröße für drahtlose Energieübertragung wurde im Jahr 2025 auf 14,92 Milliarden USD geschätzt und soll von 18,37 Milliarden USD im Jahr 2026 auf 49,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,84 % während des Prognosezeitraums (2026–2031). Der Markt für drahtlose Energieübertragung entwickelt sich von einer komfortorientierten Kategorie zu einer breiteren Energieversorgungsplattform, da Verbrauchergeräte, Elektrofahrzeuge und automatisierte Anlagen zunehmend kontaktloses Laden als Teil ihres Kerndesigns erfordern. Die Standardisierung erleichtert die Einführung, insbesondere nachdem das Qi2-Update mit 25 W im Juli 2025 die Ladegeschwindigkeit verbessert und die Interoperabilität in großen Geräte-Ökosystemen gestärkt hat. Die Wettbewerbsbedingungen verschieben sich ebenfalls, da geistiges Eigentum im Bereich des Ladens von Kraftfahrzeugen zunehmend konzentriert wird, während die nachgelagerte Bereitstellung weiterhin auf Unternehmen verteilt bleibt, die sich auf spezifische Anwendungsfälle und Systemintegration spezialisiert haben. Die Materialbeschaffung bleibt eine praktische Einschränkung, da Ferritkerne und Litzdrähte nach wie vor in der Asien-Pazifik-Region konzentriert sind, was das Beschaffungsrisiko für Gerätehersteller außerhalb der Region erhöht. Regulatorische Unterschiede in den wichtigsten Regionen und anhaltende reale Effizienzverluste durch Fehlausrichtung und thermische Belastung verlangsamen einige Bereitstellungen, ändern jedoch nicht die langfristige Richtung des Marktes für drahtlose Energieübertragung.

Wichtigste Erkenntnisse des Berichts

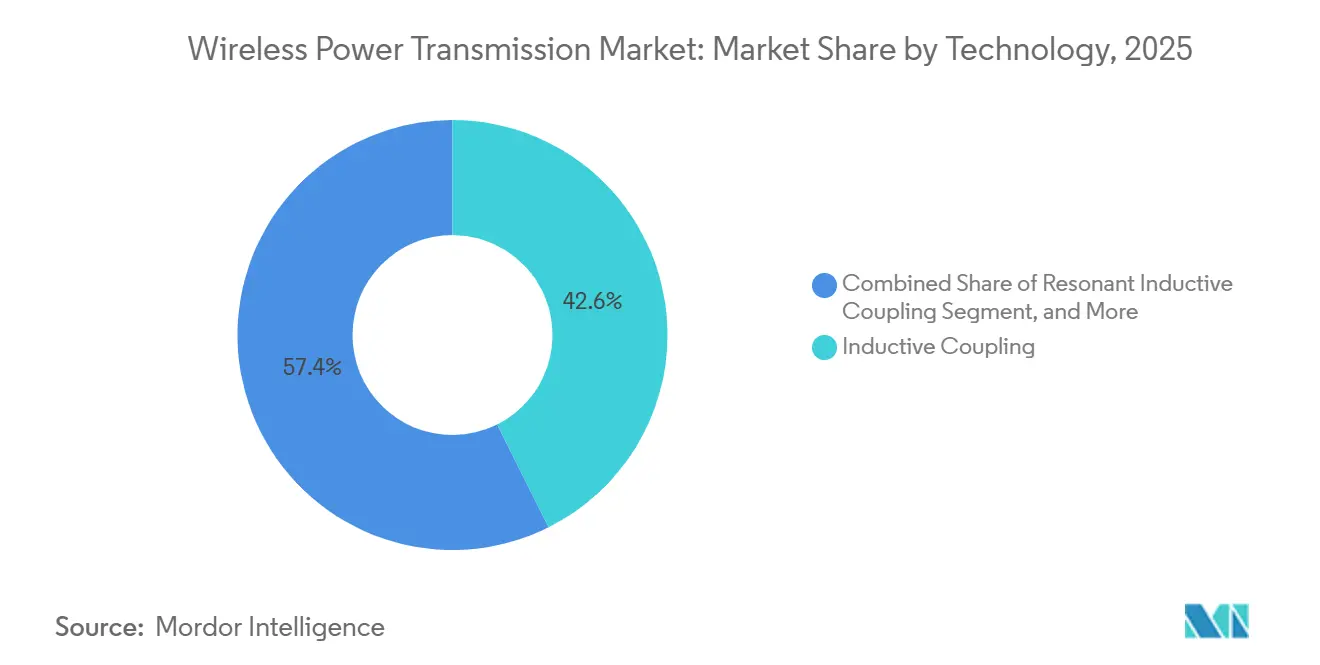

- Nach Technologie führte induktive Kopplung den Markt für drahtlose Energieübertragung mit einem Umsatzanteil von 42,61 % im Jahr 2025 an, während resonante induktive Kopplung bis 2031 voraussichtlich mit einer CAGR von 22,84 % wachsen wird.

- Nach Übertragungsreichweite hielt Kurzreichweite im Jahr 2025 einen Umsatzanteil von 55,39 %, während Langreichweite voraussichtlich das schnellste Wachstum mit einer CAGR von 22,39 % bis 2031 verzeichnen wird.

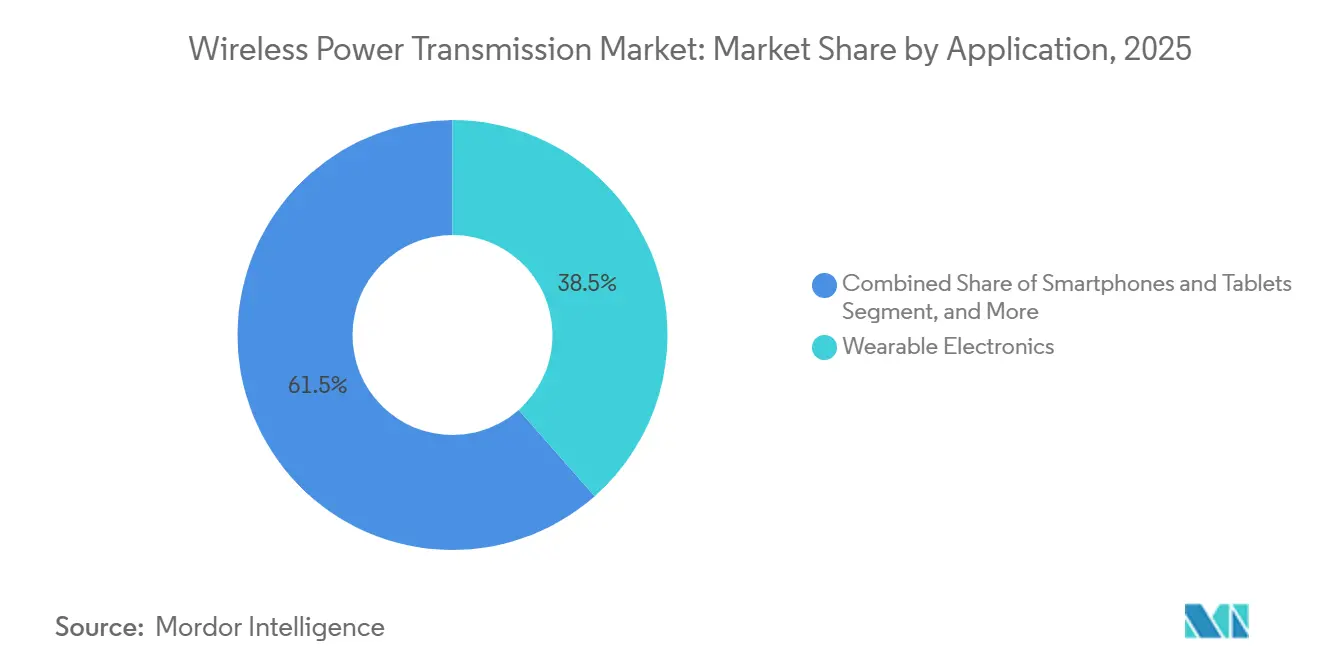

- Nach Anwendung entfiel auf Unterhaltungselektronik im Jahr 2025 ein Umsatzanteil von 38,49 %, während der Automobilbereich voraussichtlich mit einer CAGR von 23,03 % bis 2031 wachsen wird.

- Nach Komponente entfielen auf Empfänger im Jahr 2025 52,26 % des Umsatzes, und sie werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 22,78 % bis 2031.

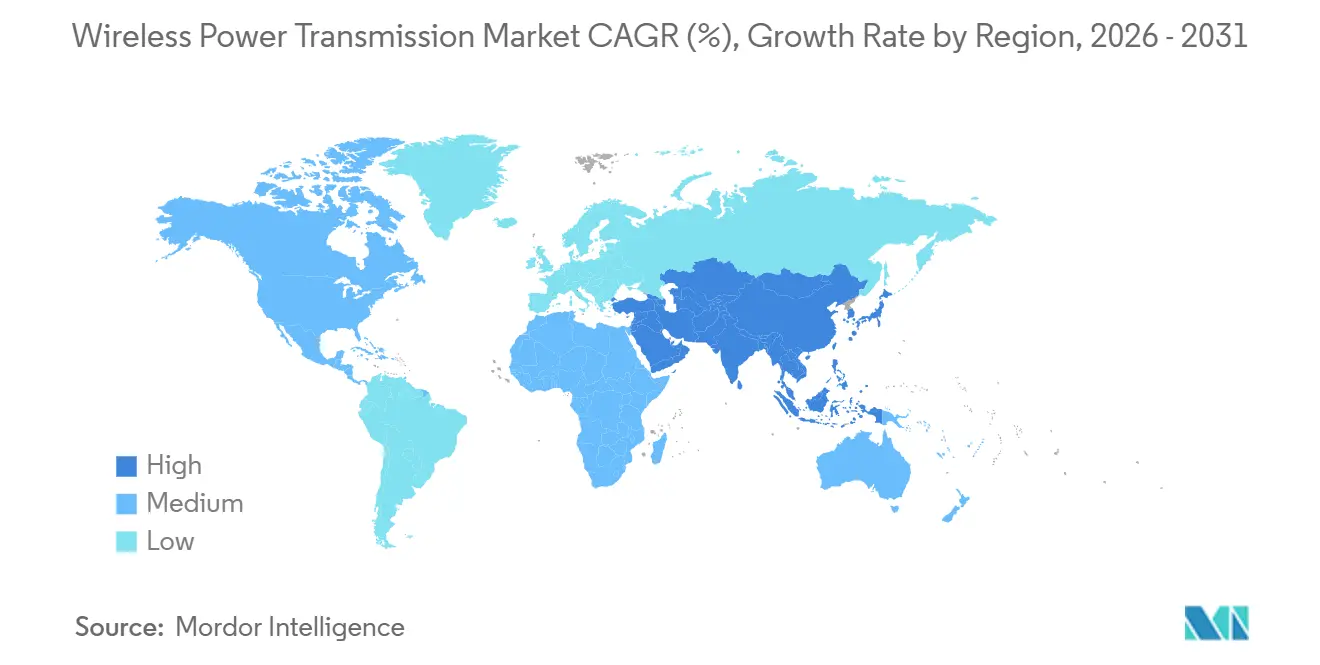

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Marktanteil von 36,78 % am Markt für drahtlose Energieübertragung und wird voraussichtlich mit einer CAGR von 22,81 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für drahtlose Energieübertragung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung des drahtlosen Ladens bei Smartphones und Wearables | +5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Bereitstellung von drahtlosem EV-Laden und Flottenelektrifizierung | +4.8% | Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung drahtloser Energie in der Fabrikautomatisierung und mobilen Robotik | +3.6% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Standardisierung des Qi2-Ökosystems und Integration magnetischer Zubehörteile | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Akzeptanz drahtloser Energie in versiegelten und implantierbaren Medizingeräten | +2.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Skalierung batteriefreier IoT-Netzwerke im Einzel- und Logistikhandel | +1.8% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung des drahtlosen Ladens bei Smartphones und Wearables

Der Markt für drahtlose Energieübertragung erhält direkte Unterstützung durch schnelleres drahtloses Laden in Mainstream-Smartphones und Wearables. Qi2 v2.2.1 erhöhte die Ladekapazität im Juli 2025 auf 25 W, verringerte den Abstand zum kabelgebundenen Schnellladen und beseitigte eine wesentliche Kaufhürde für viele Käufer.[1]Wireless Power Consortium, "WPC läutet die nächste Generation des schnelleren drahtlosen Ladens ein," Wireless Power Consortium, wirelesspowerconsortium.com Dasselbe Update stärkte den Fall für magnetische Ausrichtung, indem es die Leistung verbesserte und gleichzeitig die Interoperabilität im Mittelpunkt der Verbraucher-Ladestufe behielt. Das Wireless Power Consortium gab außerdem bekannt, dass innerhalb des ersten Jahres des Standards 1,5 Milliarden Qi2-fähige Geräte in Umlauf gebracht wurden, was zeigt, wie schnell die installierte Basis gewachsen ist. Der Markt für drahtlose Energieübertragung profitiert auch vom Zubehöreffekt, da Verbraucher, die magnetische Ladegeräte, Geldbörsen, Ständer und Akkupacks kaufen, beim Austausch von Handsets eher im selben Kompatibilitätspfad bleiben.

Beschleunigung der Bereitstellung von drahtlosem EV-Laden und Flottenelektrifizierung

Der Markt für drahtlose Energieübertragung wird auch durch den Übergang von EV-Pilotprojekten zu sichtbaren kommerziellen Bereitstellungen angekurbelt. Electreon aktivierte das A10-Projekt in Frankreich im Oktober 2025 und demonstrierte 300 kW induktive Leistung unter realen Verkehrsbedingungen, was Straßenbetreibern und Fahrzeugherstellern einen echten Infrastruktur-Referenzpunkt statt eines Laborergebnisses lieferte. Im März 2026 schloss Electreon die Übernahme von InductEV ab und vereinte geistiges Eigentum für dynamisches und stationäres Laden unter einem einzigen Unternehmen mit rund 400 kombinierten Patenten. Die Purdue University demonstrierte im Dezember 2025 auf einem öffentlichen US-Testabschnitt das Laden eines Klasse-8-Lkw mit 190 kW bei 65 mph, was zeigte, dass schwere Nutzfahrzeuganwendungen in eine ernsthafte Validierungsphase eintreten. Der Markt für drahtlose Energieübertragung gewinnt weiteren Schwung, da Depotbetreiber den Steckerumgang, die Arbeitszeit und den Steckerverschleiß in Logistikumgebungen mit hohem Durchsatz reduzieren können, noch bevor die Energieübertragungskosten verglichen werden.

Wachsende Nutzung drahtloser Energie in der Fabrikautomatisierung und mobilen Robotik

Der Markt für drahtlose Energieübertragung expandiert in Fabriken, da mobile Roboter Lademethoden benötigen, die keine Kabel, freiliegenden Kontakte oder manuelle Eingriffe auf belebten Produktionsflächen erfordern. Südkorea erweiterte im März 2025 die 1-kW-Zertifizierung für drahtlose Energie für kommerzielle und industrielle Roboter, was diesem Anwendungsfall eine stärkere regulatorische Unterstützung bietet und den adressierbaren Markt über Niedrigleistungs-Altsysteme hinaus erweitert. Wiferion berichtete im April 2025, dass Hikrobot seine drahtlose Ladetechnologie in AMR-Flotten integriert hat, die in der Automobilmontage eingesetzt werden, und die Bereitstellung hob Gelegenheitsladen unter 15 Minuten statt Batteriewechselroutinen hervor. Der Markt für drahtlose Energieübertragung profitiert von jedem industriellen Rollout, der mehr Betriebsdaten über Ausrichtungsverhalten, Ladehäufigkeit und Wärmemanagement in realen Anlagen liefert. Diese wachsende Betriebsgeschichte hilft Geräteherstellern, Effizienzmodelle zu verfeinern und verkürzt zukünftige Designzyklen für Robotik-Ladesysteme.

Zunehmende Standardisierung des Qi2-Ökosystems und Integration magnetischer Zubehörteile

Der Markt für drahtlose Energieübertragung wird durch Standardisierung unterstützt, die die Reibung für Gerätehersteller, Zubehörmarken und Komponentenlieferanten reduziert. Qi2 gewann im Juli 2025 zusätzlichen Schwung, als die koreanische Telecommunications Technology Association die vollständige Qi v2.2.1-Produktzertifizierung einführte und damit die Interoperabilitätserwartungen in einer wichtigen Elektronik-Lieferkette stärkte. Sobald Handset-Hersteller Antennengeometrie und Magnetplatzierung auf Qi2 ausrichten, wird es schwieriger, die Kosten für die Unterstützung nicht konformer Alternativen zu rechtfertigen. Dies erhöht die Wechselkosten auf Hardwareebene und gibt Qi2-bezogenen Komponentenlieferanten eine stabilere Design-Roadmap. Dasselbe Muster zeigt sich nun auch bei Industrieprodukten, da Wiferions CW-Family-Launch im Februar 2026 modulare, skalierbare Ladeprinzipien in Automatisierungsgeräte von 1,5 kW bis 6 kW übertrug.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effizienzverluste durch Spulenfehlausrichtung und thermische Belastung | -3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe System- und Infrastrukturkostenaufschläge gegenüber kabelgebundenem Laden | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte HF-Expositions- und EMV-Konformitätsregelungen | -1.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Konzentriertes Angebot an Ferrit- und Litzdrahtkomponenten | -1.2% | Global, Angebot konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Effizienzverluste durch Spulenfehlausrichtung und thermische Belastung

Der Markt für drahtlose Energieübertragung steht noch immer vor einem praktischen Effizienzproblem, wenn die reale Ausrichtung von den idealen Testbedingungen abweicht. IEEE-ISSCC-Forschung, die im Februar 2025 veröffentlicht wurde, zeigte eine End-to-End-Effizienz von 60,2 % für eine verbesserte Frequenzaufteilungsarchitektur bei miniaturisierter drahtloser Energieversorgung, was ein bedeutender Fortschritt ist, aber immer noch weit unter der optimierten kabelgebundenen Ladeleistung bei ähnlichen Leistungsniveaus liegt.[2]Yechan Park et al., "Verbessertes frequenzaufteilungsbasiertes drahtloses Energieübertragungs- und Datentelemetriesystem für miniaturisierte implantierbare Geräte," IEEE International Solid-State Circuits Conference, ieee.org Wärmekonzentration auf der Empfängerseite fügt eine weitere Schwierigkeitsebene hinzu, insbesondere bei Verbrauchergeräten über 15 W, wo thermische Grenzen eine Leistungsreduzierung auslösen können. Bei Automobilanwendungen benötigen Hochleistungssysteme auch Kühl- und Steuerungsinfrastruktur, die einen Teil des Einfachheitsarguments, das üblicherweise für drahtloses Laden vorgebracht wird, aufwiegt. Electreon und Infineon hoben diese Hochleistungsherausforderung im Dezember 2025 hervor, als sie 300-kW-induktives Laden mit Siliziumkarbid-Bauelementen demonstrierten, da das Wärmemanagement für das Erreichen dieser Leistungsdichte zentral blieb.

Hohe System- und Infrastrukturkostenaufschläge gegenüber kabelgebundenem Laden

Der Markt für drahtlose Energieübertragung bleibt auch durch die höheren Installationskosten drahtloser Systeme im Vergleich zu kabelgebundenen Alternativen eingeschränkt. SAE J2954 prägt weiterhin die EV-Spezifikationen für drahtloses Laden, aber die Kapitallücke zwischen drahtlosen Pads und vergleichbar bewerteter kabelgebundener Ladeinfrastruktur ist für Flottenoperatoren, die nach jährlichen Budgetzyklen statt nach langfristigen Produktivitätsmodellen kaufen, nach wie vor relevant. Auf Industriestandorten sind die Vorteile des Gelegenheitsladens klar, dennoch benötigt ein großes Lager viele Ladepositionen und zugehörige Steuerungen, bevor der Betriebszeitgewinn einen starken Amortisationsfall ergibt. Materialkosten erhöhen diese Belastung, da Ferrite und Litzdraht schwierige Bereiche für Kostenkomprimierung bleiben, während der Markt für drahtlose Energieübertragung noch skaliert. Dieser Kostendruck wird die Einführung wahrscheinlich in Branchen selektiv halten, in denen kabelgebundenes Laden betrieblich akzeptabel und einfacher zu finanzieren bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Resonanzsysteme definieren Leistungs-Distanz-Kompromisse neu

Induktive Kopplung machte im Jahr 2025 42,61 % des Umsatzes aus und war damit der größte Technologieblock im Markt für drahtlose Energieübertragung, da Qi-zertifizierte Verbraucherhardware bereits über eine tiefe globale Lieferkette verfügte. Diese Führungsposition resultierte aus Kompatibilität, Produktionsmaßstab und einer großen installierten Basis von Ladegeräten und Empfangsgeräten. Die Branche für drahtlose Energieübertragung verlässt sich bei Telefonen, Tablets und vielen alltäglichen Zubehörteilen nach wie vor stark auf induktive Kopplung, da sie gut etabliert und verstanden ist. Dennoch begrenzen die kurze Übertragungsdistanz und die strengeren Ausrichtungsanforderungen ihre Eignung für Anwendungen, bei denen Benutzer Geräte nicht mit hoher Präzision positionieren können. Der Markt für drahtlose Energieübertragung sieht nun, wie resonante induktive Kopplung an Boden gewinnt, da sie größere Spulenversätze toleriert und eine höhere Leistungsübertragung über größere Abstände unterstützt. Resonante induktive Kopplung wird voraussichtlich mit einer CAGR von 22,84 % bis 2031 wachsen und ist damit der am schnellsten wachsende Technologiepfad im Markt für drahtlose Energieübertragung. Electreons A10-Autobahnbereitstellung im Oktober 2025 lieferte einen kommerziellen Beweis für diese Architektur bei 300 kW Spitzenleistung unter realen Verkehrsbedingungen. Die Produktqualifizierung begünstigt weiterhin Lösungen mit einer klareren Konformitätshistorie unter den Rahmenbedingungen IEC 63028 und SAE J2954.

Kapazitive Kopplung bleibt eine engere Option in versiegelten, nicht ferromagnetischen und spezialisierten Umgebungen, in denen Magnetfeldüberlegungen wichtiger sind als der reine Leistungsdurchsatz. Der Markt für drahtlose Energieübertragung umfasst Hochfrequenz- und Mikrowellenübertragung in batteriefreien Sensor- und Ambient-IoT-Anwendungsfällen, bei denen Fernfeld-Harvesting wichtiger ist als die Ausrichtung auf Ladepads. Powercast bleibt ein sichtbarer Referenzpunkt in diesem Teil des Marktes für drahtlose Energieübertragung, da seine Patenttiefe und Sensorbereitstellungen zeigen, dass eine kommerzielle Nischennachfrage bereits besteht. Laser- und Infrarotübertragung ist nach wie vor die früheste kommerzielle Kategorie, die sich auf Langstrecken- oder Sichtlinieneinstellungen konzentriert, anstatt auf eine breite Einführung in der installierten Basis. IEEE-ISSCC-Arbeiten zu miniaturisierten Resonanzsystemen sind ebenfalls relevant, da sie Geräteherstellern einen Maßstab für kompakte implantierbare und tragbare Designs liefern. Infolgedessen erweitert sich der Technologiemix im Markt für drahtlose Energieübertragung, auch wenn induktive und resonante Systeme die wichtigsten Umsatztreiber bleiben. Diese Streuung ist wichtig, da sie separate Lieferketten, Designregeln und Qualifizierungspfade innerhalb desselben Marktes für drahtlose Energieübertragung schafft. Die Marktgröße für drahtlose Energieübertragung bei induktiven Plattformen blieb 2025 die größte, aber die Wachstumskurve verschiebt sich in Richtung resonanter Architekturen in Hochleistungs- und weniger präzise ausgerichteten Umgebungen.

Nach Übertragungsreichweite: Sättigung im Kurzreichweitenbereich eröffnet Infrastrukturmöglichkeiten im Langreichweitenbereich

Kurzreichweitensysteme machten im Jahr 2025 55,39 % der Marktgröße für drahtlose Energieübertragung aus, was die Reife der Smartphone- und Wearable-Ladeökosysteme widerspiegelt, die rund um Qi und Qi2 aufgebaut wurden. Diese Reichweite blieb dominant, da Millionen von Nutzern bereits Kurzstrecken-Ladepads zu Hause, bei der Arbeit und in öffentlichen Umgebungen verwenden. Der Markt für drahtlose Energieübertragung ist für Volumen, Komponentenmaßstab und Lieferantenlerneffekte nach wie vor auf diese installierte Basis angewiesen. Dennoch wird die kurzfristige Anteilskonzentration bis 2031 voraussichtlich nachlassen, da das schnellere Wachstum nun von Systemen kommt, die Fahrzeuge, Fabrikausrüstung und verteilte drahtlose Energieanwendungsfälle bedienen. Langreichweite wird voraussichtlich mit einer CAGR von 22,39 % bis 2031 wachsen und ist damit die am schnellsten wachsende Übertragungskategorie im Markt für drahtlose Energieübertragung. Dieses Wachstum ist mit dynamischem Fahrzeugladen, Ambient-HF-Harvesting und gerichteten Energiekonzepten verbunden, die außerhalb des traditionellen Ferritpad-Ökosystems liegen. Mittelreichweitensysteme, die üblicherweise 10 cm bis 1 m umfassen, finden auch in der Industrierobotik und beim Möbelladen Platz, da sie eine größere Toleranz bieten, ohne vollständig langreichweitige Architekturen zu erfordern. Unternehmen wie GuRu Wireless und Ossia treiben raumweite Lieferkonzepte voran, was zeigt, wie sich die Übertragungsreichweitenlandschaft über das einfache padbasierte Laden hinaus erweitert.

Das Lieferkettenbild ändert sich erheblich, wenn die Übertragungsdistanz zunimmt. Kurzreichweitenprodukte nutzen Ferrite, Spulen, Abschirmungen und Empfänger-ICs, während Langreichweitensysteme einen anderen Stack erfordern, der Antennen-Arrays, Strahlsteuerung und hochwertigere HF-Elektronik umfasst. Der Markt für drahtlose Energieübertragung schafft daher Weißraum für Spezialisten, die in Telefonladekomponenten nie stark waren. Dieser Unterschied bedeutet, dass Kostenführerschaft bei Kurzreichweiten-Hardware nicht automatisch in Führerschaft bei drahtloser Langreichweitenenergie übersetzt wird. Es verändert auch die Käufergruppe, da Infrastrukturplaner, Logistikbetreiber und Enterprise-IoT-Integratoren diese Systeme mit anderen Renditeschwellen bewerten als Verbrauchergerätehersteller. Der Markt für drahtlose Energieübertragung wird wahrscheinlich eine klarere Trennung zwischen Kurzreichweiten-Platzhirschen und Langreichweiten-Spezialisten sehen, wenn Straßen- und Ambient-Energieprojekte mehr Felddaten liefern. Diese Trennung ist wichtig, da sie das Risiko reduziert, dass eine einzige Produktarchitektur jeden Anwendungsfall dominiert. Die Branche für drahtlose Energieübertragung ist zunehmend nach Reichweitenlogik aufgeteilt, nicht nur nach Endnutzungssektor. Kurzreichweite bleibt der Anker, aber die Langreichweitenmöglichkeit ist der Bereich, in dem sich ein Großteil der nächsten Wettbewerbsneupositionierung im Markt für drahtlose Energieübertragung abzeichnet.

Nach Anwendung: Automobil überholt Unterhaltungselektronik als Wachstumskatalysator

Tragbare Elektronik führte den Markt für drahtlose Energieübertragung mit einem Marktanteil von 38,49 % im Jahr 2025 an, was die Tiefe der installierten Basis von Smartphones, Tablets und Wearables widerspiegelt. Diese Anwendung blieb das Volumenzentrum des Marktes für drahtlose Energieübertragung, da Standardisierung, Zubehör-Ökosysteme und Geräteerneuerungszyklen weiterhin kompatible Produkte hinzufügten. Gleichzeitig wird der Automobilmarkt voraussichtlich mit einer CAGR von 23,03 % bis 2031 wachsen und ist zum Hauptwachstumstreiber im Markt für drahtlose Energieübertragung geworden. Diese Lücke zwischen aktuellem Maßstab und zukünftigem Wachstum zeigt, wie sich der Markt von Niedrigleistungsgerätepads hin zu Hochleistungsfahrzeug- und Infrastruktursystemen verschiebt. Das 25-W-Update des Wireless Power Consortium half der Verbraucherstufe, indem es die Ladegeschwindigkeit verbesserte und den Wert der magnetischen Ausrichtung über Zubehör und Handsets hinweg stärkte. Es verstärkte auch die Idee, dass drahtloses Laden in Geräten von einem Premium-Feature zu einer erwarteten Hardware-Schicht wird. Der Markt für drahtlose Energieübertragung profitiert davon, da hochvolumige Gerätekategorien den Komponentenmaßstab unterstützen, auch wenn andere Anwendungen noch aufgebaut werden. Diese breite Gerätebasis bietet Lieferanten ein Nachfragekissen, während Automobilprogramme längere Qualifizierungszyklen durchlaufen. Sie hält Unterhaltungselektronik auch weiterhin wichtig, obwohl der stärkste Vorwärtsimpuls anderswo hingezogen ist.

Das Automobilwachstum wird sowohl durch die Entwicklung des statischen als auch des dynamischen Ladens geprägt. Iveco stellte den eDaily mit einer integrierten dynamischen drahtlosen Ladelösung im März 2026 vor und signalisierte seine Absicht, ein Konzept zu produzieren statt es nur zu demonstrieren. Die Übernahme von InductEV durch Electreon verschärfte auch die Wettbewerbslandschaft beim Fahrzeugladen, indem dynamische und stationäre Ladeportfolios unter einem einzigen Eigentümer mit erheblicher Patenttiefe zusammengeführt wurden. Industrieausrüstung und Robotik gewinnen ebenfalls an Relevanz, da AMR- und AGV-Flotten Gelegenheitsladen nutzen, um Ausfallzeiten zu reduzieren und manuelle Eingriffe aus belebten Anlagen zu entfernen. Medizinische und öffentliche Infrastrukturanwendungen bleiben kleiner, verbessern jedoch die Mischungsqualität, da sie oft eine größere Designkomplexität und stärkere Anpassungsbedürfnisse mit sich bringen. Die im August 2025 in Nature Biomedical Engineering veröffentlichte Publikation über verteilte batteriefreie Implantate zeigte auch, dass drahtlose medizinische Energie über Einzelknoten-Konzepte hinausgeht. Im gesamten Markt für drahtlose Energieübertragung bedeutet dies, dass der zukünftige Wert nicht aus einer einzigen Anwendung allein kommen wird. Stattdessen bietet Unterhaltungselektronik Maßstab, während Automobil, Industriesysteme und medizinische Designs die technischen und kommerziellen Grenzen des Marktes für drahtlose Energieübertragung erweitern.

Nach Komponente: Empfängerproliferation treibt Marktdominanz mit doppelter Rolle

Empfänger erfassten im Jahr 2025 einen Anteil von 52,26 % an der Marktgröße für drahtlose Energieübertragung und werden voraussichtlich auch mit einer CAGR von 22,78 % bis 2031 wachsen. Diese doppelte Rolle spiegelt eine einfache Realität im Markt für drahtlose Energieübertragung wider: Jedes neue Endgerät benötigt einen Empfänger, während ein einzelner Sender oft mehrere Geräte im Laufe der Zeit bedienen kann. Die Empfängerbasis skaliert daher mit der Anzahl der installierten Geräte und nicht nur mit der Anzahl der Ladestandorte. Dies macht die Empfängernachfrage breit, wiederkehrend und gleichzeitig an mehrere Endnutzungskategorien gebunden. Der Markt für drahtlose Energieübertragung umfasst Empfängerwachstum bei Telefonen, Ohrhörern, Wearables, Robotern, EV-Plattformen und Medizingeräten, was dieser Komponentenklasse eine ungewöhnliche Breite verleiht. Sender bleiben der zweitgrößte Komponentenbereich, aber die Käuferanforderungen ändern sich hin zu höherer Leistungsdichte, stärkerer thermischer Kontrolle und Unterstützung für mehrere Lademodi. Dies ist besonders bei Automobil- und Industrieausrüstungsprogrammen deutlich, wo ein einzelner Sender zu einem kritischen Systemknoten statt zu einem einfachen Verbraucherzubehör wird. Der Markt für drahtlose Energieübertragung belohnt auch Senderlieferanten, die die Integrationskomplexität für OEMs reduzieren können, die verschiedene Leistungsklassen und Sicherheitsanforderungen verwalten. Infolgedessen wird Komponentenführerschaft nicht mehr nur durch Hardwaregröße oder Kosten definiert.

Leistungsmanagement- und Steuerungs-ICs werden zu einer wichtigeren Margenebene, da physische Übertragungsstandards allmählich klarer werden. Da der Markt für drahtlose Energieübertragung die Ladeschnittstelle standardisiert, verlagert sich die Differenzierung hin zu adaptiver Abstimmung, Fremdkörpererkennung und softwaregesteuerter Leistungsoptimierung. Magnetmaterialien und Abschirmung stellen nach wie vor ein Versorgungsrisiko dar, da die Produktion in der Asien-Pazifik-Region konzentriert bleibt und Kostensenkungen in diesen Teilen der Stückliste schwieriger sind. Software- und Steuerungsfähigkeiten gewinnen aus demselben Grund strategisches Gewicht, da sie die Feldleistung ohne ein vollständiges Hardware-Redesign verbessern können. Energous demonstrierte den kommerziellen Wert der Steuerungsschicht-Intelligenz im April 2025, indem es die Bereitstellung auf 4.700 US-amerikanische Einzelhandelsstandorte für einen Fortune-10-Einzelhändler ausweitete. Große Mehrgeräteumgebungen erfordern Tracking-, Priorisierungs- und Leistungsmanagementlogik, die nicht allein durch Hardware gelöst werden kann. Deshalb verlagert der Markt für drahtlose Energieübertragung seinen Wettbewerbsfokus auf Firmware und Systemorchestrierung. Der Marktanteil der Empfänger im Markt für drahtlose Energieübertragung blieb 2025 am höchsten, aber der langfristige Wertstack wird über Hardware-, Steuerungs-ICs- und Softwareschichten hinweg ausgewogener.

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Marktanteil von 36,78 % am Markt für drahtlose Energieübertragung und wird voraussichtlich mit einer CAGR von 22,81 % bis 2031 wachsen. Die Region führte den Markt für drahtlose Energieübertragung an, da sie dichte Smartphone-Nachfrage, tiefe Elektronikhersteller und steigende Automatisierungsinvestitionen innerhalb derselben geografischen Basis kombinierte. China blieb zentral für die regionale Lieferkette, da es die Großserienproduktion von Ferriten, Litzdraht, Empfänger-ICs und Gerätemontage für den Markt für drahtlose Energieübertragung unterstützt. Südkorea stärkte seine Position im Jahr 2025 auch durch erweiterte Zertifizierung für drahtlose Energie für kommerzielle und industrielle Roboter sowie durch Qi v2.2.1-Zertifizierungsaktivitäten, die seine Rolle als Konformitätszentrum für Verbrauchergeräte stärkten.

Nordamerika und Europa bildeten den zweitgrößten geografischen Cluster im Markt für drahtlose Energieübertragung und blieben die aktivsten Regionen für dynamische EV-Ladeprojekte. Die Vereinigten Staaten waren der führende nordamerikanische Markt, da sie hohe Smartphone-Penetration beim drahtlosen Laden mit steigendem Interesse an EV-Flotten und sichtbaren Infrastrukturtests kombinierten. Die Demonstration der Purdue University im Dezember 2025 mit einem schweren Lkw lieferte der Region einen starken öffentlichen Maßstab für das Laden in Bewegung bei Autobahngeschwindigkeiten.[3]Purdue University, "Erster Autobahnabschnitt in den USA lädt elektrischen schweren Lkw drahtlos während der Fahrt," Purdue University, purdue.edu Die FCC-Regeln vom Januar 2026 für geofenced 6-GHz-Geräte mit variabler Leistung halfen auch dabei, einen praktikableren Weg für Hochleistungs-Ambient-Drahtlosgeräte zu definieren, was für Unternehmens- und Industrieanwendungsfälle im Markt für drahtlose Energieübertragung relevant ist. Europa blieb die fortschrittlichste Region für Straßenelektrifizierung im Markt für drahtlose Energieübertragung, angeführt von Frankreich und Italien. Electreons A10-Autobahnbereitstellung in Frankreich validierte 300 kW Spitzendynamikladen unter realen Verkehrsbedingungen im Oktober 2025. Ivecos Ankündigung im März 2026 des eDaily auf Italiens A35-Autobahn zeigte dann, dass die fahrzeugseitige Integration sich der kommerziellen Nutzung näherte. Zusammen zeigten diese Entwicklungen, dass europäische Straßenbetreiber und OEMs dynamisches drahtloses Laden als kurzfristige Infrastruktur und nicht als fernes Konzept behandeln.

Südamerika, der Nahe Osten und Afrika blieben bis 2026 Märkte in einem frühen Stadium für drahtlose Energieübertragung. Brasilien und Argentinien boten weiterhin die klarsten südamerikanischen Möglichkeiten, obwohl die Einführung noch eher auf das Laden von Verbrauchergeräten als auf fortschrittliche EV- oder Industriesysteme ausgerichtet war. Der Nahe Osten entwickelt sich zu einem selektiven Investitionsziel im Markt für drahtlose Energieübertragung, insbesondere dort, wo Mobilitätsprogramme mit breiteren Dekarbonisierungs- und Smart-City-Zielen verknüpft sind. Beam Global und HEVO lancierten im Februar 2026 eine autonome drahtlose EV-Ladeplattform für Betreiber in den Vereinigten Staaten und den Vereinigten Arabischen Emiraten, was zeigt, dass der Golfraum fortschrittliche Mobilitätslösungen früher als viele andere aufstrebende Regionen anzieht. Afrika befand sich noch in einem frühen Einführungsstadium, wobei Unterhaltungselektronik der Haupteinstiegspunkt war, während eine breitere EV- und Industriebereitstellung noch mit Infrastrukturlücken und Importdruck konfrontiert ist. Dennoch wird der Markt für drahtlose Energieübertragung seine geografische Reichweite über 2026–2031 voraussichtlich ausweiten, da Niedrigleistungs-Verbraucheranwendungen an Bekanntheit gewinnen, bevor höherwertige Automobil- und Automatisierungsprojekte folgen.

Wettbewerbslandschaft

Der Markt für drahtlose Energieübertragung ist fragmentiert, mit einer Schicht von Unternehmen, die sich auf Integration und Endnutzungsspezialisierung konzentrieren. Diese Struktur bedeutet, dass eine kleine Gruppe die Richtung von Standards und Architektur beeinflusst, während viele andere bei Bereitstellungsgeschwindigkeit, Anpassung und Systempassung konkurrieren. WiTricity bleibt im Automobilsegment des Marktes für drahtlose Energieübertragung strategisch wichtig, da sein resonantes geistiges Eigentum eng mit Zertifizierungspfaden übereinstimmt, die OEMs bereits kennen. Energous zeigte auch, dass kommerzielle Skalierung genauso wichtig sein kann wie Patenttiefe, als es im April 2025 die drahtlose Energiebereitstellung auf 4.700 US-amerikanische Einzelhandelsstandorte ausweitete.[4]Energous Corporation, "Energous kooperiert mit einem Fortune-10-Einzelhändler, um die drahtlose Energiebereitstellung auf 4.700 US-Standorte zu skalieren," Energous Corporation, energous.com

Die Wettbewerbslandschaft verändert sich auch, da Unternehmen versuchen, Plattformpositionen zu sichern, anstatt isolierte Hardware zu verkaufen. Die Übernahme von InductEV durch Electreon im März 2026 war das deutlichste Beispiel, da sie dynamische und stationäre EV-Ladeportfolios kombinierte und das Kräfteverhältnis im Markt für drahtlose Energieübertragung beim Fahrzeugladen neu ausrichtete. Wiferions CW-Family-Launch im Februar 2026 wies für Industriesysteme in eine ähnliche Richtung, indem es eine modulare Plattform von 1,5 kW bis 6 kW statt einer engen Punktlösung anbot. Das ist wichtig, weil Fabrikeinkäufer zunehmend Ladeinfrastruktur bevorzugen, die sie über gemischte Flotten von AMRs, Gabelstaplern und Reinraumausrüstung standardisieren können. Der Markt für drahtlose Energieübertragung belohnt daher Unternehmen, die Integrationsreibung reduzieren und Multi-Site-Rollouts unterstützen. Er eröffnet auch Raum für Unternehmen, die softwaredefinierten Abstimmung, Ausrichtungsunterstützung und Energiemanagement zu ansonsten standardmäßigen Hardware-Schichten hinzufügen.

Kleinere Spezialisten bleiben wichtig, da sie die Grenzen dessen verschieben, was der Markt für drahtlose Energieübertragung bei der Langstreckenlieferung, medizinischen Systemen und kompakter Elektronik leisten kann. GuRu Wireless und Ossia zielen weiterhin auf raumweite HF-Lieferung ab, während medizinisch ausgerichtete Unternehmen kleinere Formfaktoren und höhere Effizienz für implantierbare Anwendungsfälle anstreben. Der Markt für drahtlose Energieübertragung zeigt auch wachsenden Wert in Hardware-Software-Kombinationen, wie beim Launch von Beam Global und HEVO im Februar 2026 zu sehen war, der drahtlose Ladehardware mit Flottenenergiemanagementsystemen kombinierte. Unternehmen, die in den Jahren 2026 und 2027 Design-Wins bei OEMs, Flottenoperatoren oder Medizingeräteherstellern erzielen, werden wahrscheinlich dauerhafte Lieferbeziehungen aufbauen, da Spezifikationen schwerer zu ändern sind, sobald Systeme validiert sind. Das verleiht dem Markt für drahtlose Energieübertragung eine gemischte Struktur – konzentriert dort, wo Standards und Kernpatente am wichtigsten sind, aber im täglichen kommerziellen Betrieb noch fragmentiert.

Marktführer in der Branche für drahtlose Energieübertragung

WiTricity Corporation

Energous Corporation

Powercast Corporation

Powermat Technologies Ltd.

Ossia Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Mitsubishi Fusos eCanter absolvierte Japans ersten kommerziellen Logistik-Testlauf für dynamisches drahtloses EV-Laden in Partnerschaft mit einem inländischen Flottenoperator und markierte den Übergang von DWPT von der F&E-Demonstration zur umsatzgenerierenden Logistikbereitstellung in der Asien-Pazifik-Region. Dieser Meilenstein schafft einen kommerziellen Präzedenzfall, den gleichrangige japanische OEMs und Logistikunternehmen voraussichtlich für einen flottenweiten Rollout evaluieren werden.

- April 2026: Die Einführung von Qi v2.2.1 weitete sich auf führende Android-Plattformen aus, wobei Googles Pixel 10 Pro XL zu den ersten Android-Geräten gehörte, die mit nativer Qi v2.2.1-Unterstützung und magnetischer Zubehörkompatibilität ausgeliefert wurden, was das magnetische Qi2-Ökosystem über Apples MagSafe-installierte Basis hinaus erweiterte und eine Wettbewerbsreaktion anderer Android-OEMs bei den Zeitplänen für die Zubehörintegration auslöste.

- März 2026: Iveco stellte den elektrischen Transporter eDaily mit einem integrierten DWPT-System vor, das auf Italiens A35-Autobahn validiert wurde, und machte ihn damit zum ersten produktionsreifen Nutzfahrzeug, das von Grund auf für das drahtlose Laden in Bewegung konzipiert wurde. Die Bereitstellung positioniert das europäische Nutzfahrzeugsegment als nächste Grenze für die Standardisierung des drahtlosen EV-Ladens.

- März 2026: Electreon Wireless schloss die Übernahme von InductEV ab und schuf ein kombiniertes Unternehmen mit rund 400 Patenten, die dynamisches und stationäres drahtloses EV-Laden abdecken. Das fusionierte Unternehmen ist positioniert, um Autobahnkonzessionären und Flottenoperatoren weltweit End-to-End-Stacks für drahtloses EV-Laden anzubieten, und stellt die bislang größte Fusions- und Übernahmetransaktion in diesem Sektor dar.

Umfang des globalen Berichts zum Markt für drahtlose Energieübertragung

Der Markt für drahtlose Energieübertragung bezieht sich auf die Branche, die sich auf Technologien und Systeme konzentriert, die die Übertragung elektrischer Energie ohne physische Kabelverbindungen durch elektromagnetische, kapazitive, Hochfrequenz-, Mikrowellen-, Laser- oder Infrarotmethoden ermöglichen. Diese Systeme werden in der Unterhaltungselektronik, beim Laden von Elektrofahrzeugen, in der Industrieautomatisierung, bei Medizingeräten und in öffentlichen Infrastrukturanwendungen eingesetzt, um Komfort, Mobilität, Langlebigkeit und Betriebseffizienz zu verbessern. Der Markt umfasst drahtlose Energiesender und -empfänger, integrierte Schaltkreise für Leistungsmanagement und Steuerung, magnetische Abschirmmaterialien sowie softwarebasierte Systemsteuerungen für Kurzstrecken-, Mittelstrecken- und Langstrecken-Energieübertragungsanwendungen.

Der Bericht zum Markt für drahtlose Energieübertragung ist segmentiert nach Technologie (induktive Kopplung, resonante induktive Kopplung, kapazitive Kopplung, Hochfrequenz- und Mikrowellen-Energieübertragung sowie Laser- und Infrarot-Energieübertragung), Übertragungsreichweite (Kurzreichweite, Mittelreichweite und Langreichweite), Anwendung (Smartphones und Tablets, tragbare Elektronik, Laden von Elektrofahrzeugen, Industrieausrüstung und Robotik, Medizingeräte sowie öffentliche Infrastruktur und Möbel), Komponente (Sender, Empfänger, Leistungsmanagement- und Steuerungs-ICs, Magnetmaterialien und Abschirmung sowie Software und Systemsteuerungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Induktive Kopplung |

| Resonante induktive Kopplung |

| Kapazitive Kopplung |

| Hochfrequenz- und Mikrowellen-Energieübertragung |

| Laser- und Infrarot-Energieübertragung |

| Kurzreichweite |

| Mittelreichweite |

| Langreichweite |

| Smartphones und Tablets |

| Tragbare Elektronik |

| Laden von Elektrofahrzeugen |

| Industrieausrüstung und Robotik |

| Medizingeräte |

| Öffentliche Infrastruktur und Möbel |

| Sender |

| Empfänger |

| Leistungsmanagement- und Steuerungs-ICs |

| Magnetmaterialien und Abschirmung |

| Software und Systemsteuerungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technologie | Induktive Kopplung | |

| Resonante induktive Kopplung | ||

| Kapazitive Kopplung | ||

| Hochfrequenz- und Mikrowellen-Energieübertragung | ||

| Laser- und Infrarot-Energieübertragung | ||

| Nach Übertragungsreichweite | Kurzreichweite | |

| Mittelreichweite | ||

| Langreichweite | ||

| Nach Anwendung | Smartphones und Tablets | |

| Tragbare Elektronik | ||

| Laden von Elektrofahrzeugen | ||

| Industrieausrüstung und Robotik | ||

| Medizingeräte | ||

| Öffentliche Infrastruktur und Möbel | ||

| Nach Komponente | Sender | |

| Empfänger | ||

| Leistungsmanagement- und Steuerungs-ICs | ||

| Magnetmaterialien und Abschirmung | ||

| Software und Systemsteuerungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für drahtlose Energieübertragung?

Der Markt für drahtlose Energieübertragung wurde im Jahr 2025 auf 14,92 Milliarden USD geschätzt und wird für 2026 auf 18,37 Milliarden USD geschätzt. Er wird voraussichtlich bis 2031 49,32 Milliarden USD erreichen, bei einer CAGR von 21,84 % über 2026–2031.

Welches Technologiesegment führt die Einführung der drahtlosen Energieübertragung an?

Induktive Kopplung führte den Technologiemix mit 42,61 % des Umsatzes im Jahr 2025 an, aufgrund des ausgereiften Qi-zertifizierten Geräte- und Zubehör-Ökosystems. Resonante induktive Kopplung ist die am schnellsten wachsende Technologie mit einer CAGR von 22,84 % bis 2031.

Warum wird Automobil für drahtlose Ladesysteme immer wichtiger?

Der Automobilbereich wird voraussichtlich mit einer CAGR von 23,03 % bis 2031 wachsen, schneller als jede andere Anwendung. Das Wachstum wird durch Flottenelektrifizierung, Testläufe für dynamisches Straßenladen und steigendes Interesse an Fahrzeugplattformen angetrieben, die von Anfang an für drahtlose Kompatibilität ausgelegt sind.

Welche Region bietet den stärksten Wachstumsausblick bis 2031?

Die Asien-Pazifik-Region führte mit 36,78 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 22,81 % bis 2031 wachsen. Ihre Position resultiert aus starker Elektronikhersteller, dichter Smartphone-Nachfrage sowie steigender Fabrikautomatisierung und EV-Ladeaktivität.

Was hemmt eine breitere Einführung der drahtlosen Energieübertragung?

Die Haupthindernisse sind Effizienzverluste durch Fehlausrichtung und Wärme sowie höhere System- und Infrastrukturkosten als bei kabelgebundenen Alternativen. Diese Probleme sind am deutlichsten bei Hochleistungs-EV- und Industrieinstallationen, bei denen Kühlung, Ausrichtung und Materialkosten stärker ins Gewicht fallen.

Welche Komponentenkategorie wächst am schnellsten?

Empfänger sind sowohl die größte als auch die am schnellsten wachsende Komponentenkategorie, mit einem Anteil von 52,26 % im Jahr 2025 und einer prognostizierten CAGR von 22,78 % bis 2031. Dies spiegelt die Tatsache wider, dass jedes aktivierte Gerät einen Empfänger benötigt, während ein Sender mehrere Geräte unterstützen kann.

Seite zuletzt aktualisiert am: