Größe und Marktanteil des Marktes für Nahfeldkommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

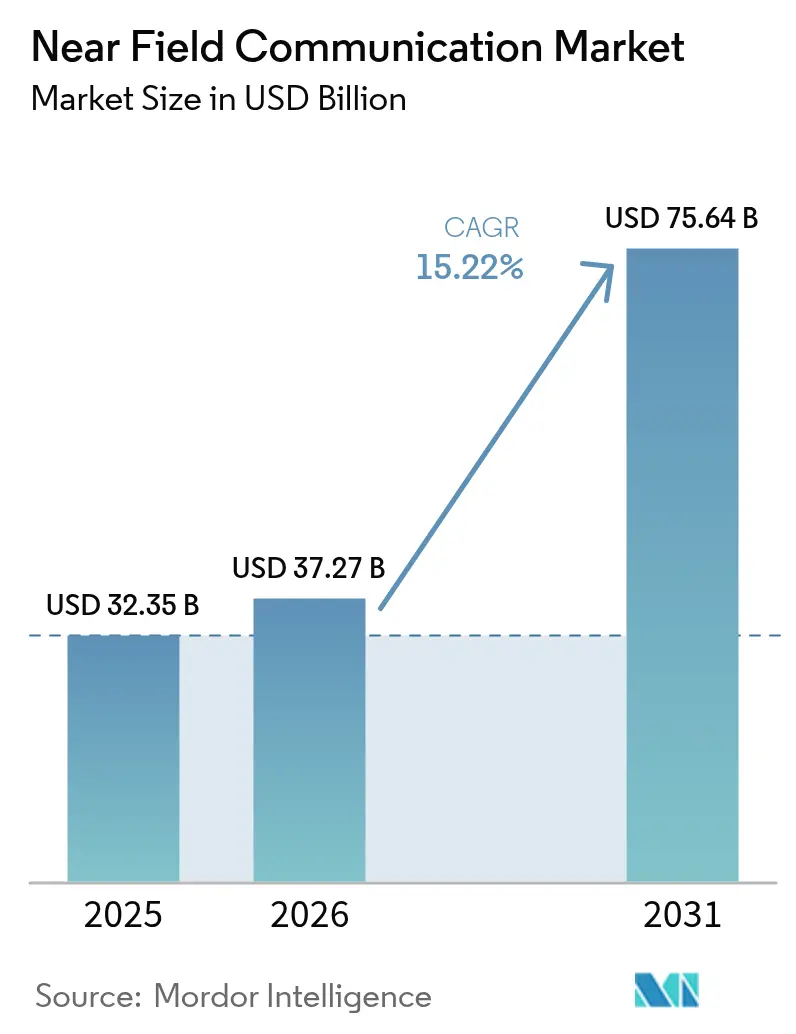

| Marktgröße (2026) | 37.27 Milliarden US-Dollar |

| Marktgröße (2031) | 75.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nahfeldkommunikation von Mordor Intelligence

Die Größe des Marktes für Nahfeldkommunikation wird im Jahr 2026 auf 37,27 Milliarden USD geschätzt, ausgehend von einem Wert von 32,35 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 75,64 Milliarden USD zeigen, und wächst mit einer CAGR von 15,22 % über den Zeitraum 2026–2031. Das Wachstum wird durch den dauerhaften Wandel hin zum berührungslosen Handel angetrieben, wobei kontaktlose Zahlungen mittlerweile 79 % der alltäglichen Verbraucherkäufe weltweit ausmachen.[1]Mastercard, "Verbraucher-Kontaktlostrends 2025," mastercard.comSmartphone-Hersteller haben die NFC-Chip-Integration in Mittelklasse- und Premium-Geräten normalisiert und damit die adressierbare Basis für mobile Geldbörsen und aufkommende Identitätsdienste erweitert. Die Entscheidung Europas, den offenen Zugang zu NFC-Schnittstellen von Mobiltelefonen zu verpflichten, beschleunigt den Wettbewerb zwischen Banken und Fintechs, während die mobilfirstorientierten Volkswirtschaften des asiatisch-pazifischen Raums durch eine hohe Durchdringung digitaler Geldbörsen weiterhin für Skalierung sorgen. Auf der Angebotsseite bemühen sich Hersteller von 13,56-MHz-Frontend-Komponenten, ihre Produktion zu steigern, um der steigenden Nachfrage nach Lesegeräten und Tags gerecht zu werden. Parallele Fortschritte bei der Ladeinfrastruktur für Elektrofahrzeuge, der Smart-City-Infrastruktur und digitalen Produktpässen unterstreichen den Übergang der Nahfeldkommunikation von einem zahlungszentrierten Werkzeug zu einer vielseitigen, sicheren Nahbereichsplattform.

Wichtigste Erkenntnisse des Berichts

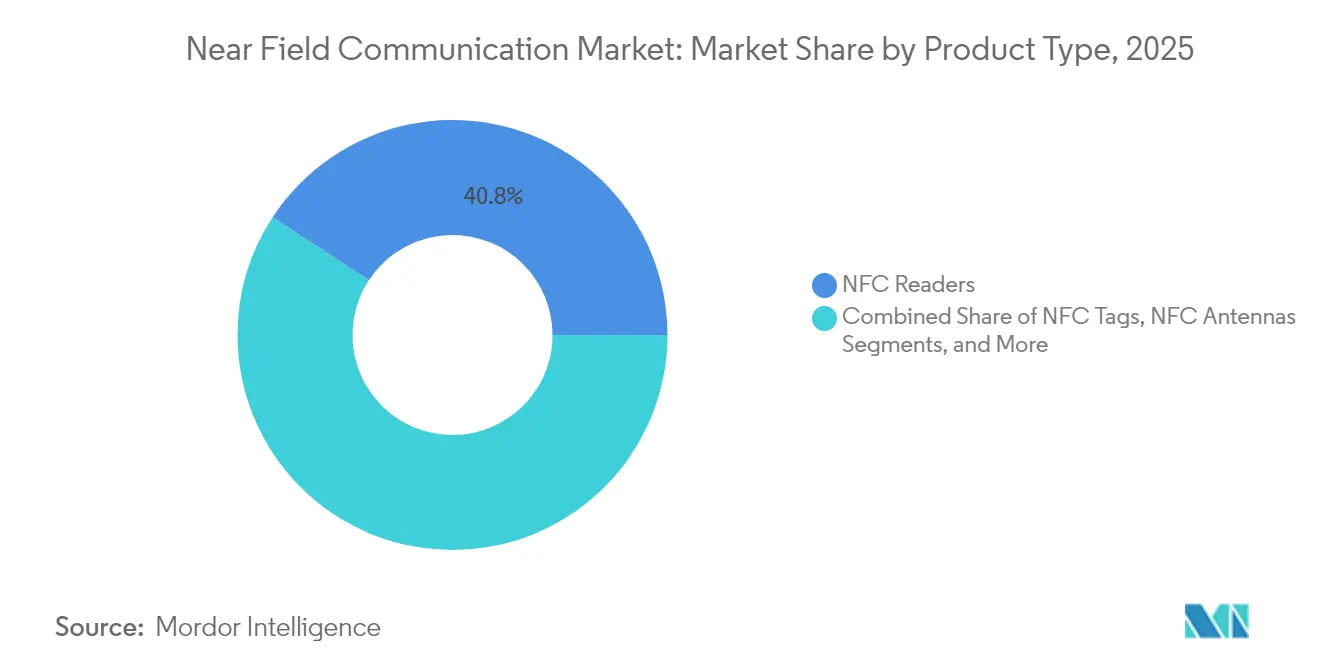

- Nach Produkttyp führten Lesegeräte im Jahr 2025 mit einem Umsatzanteil von 40,78 %, während Tags bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

- Nach Betriebsmodus hielt Lesen/Schreiben im Jahr 2025 einen Anteil von 45,55 % am Markt für Nahfeldkommunikation; die Kartenemulation wird voraussichtlich mit einer CAGR von 16,78 % bis 2031 wachsen.

- Nach Anwendung entfielen im Jahr 2025 38,10 % der Marktgröße für Nahfeldkommunikation auf Zahlungen; Identität und Authentifizierung werden voraussichtlich mit einer CAGR von 15,79 % bis 2031 wachsen.

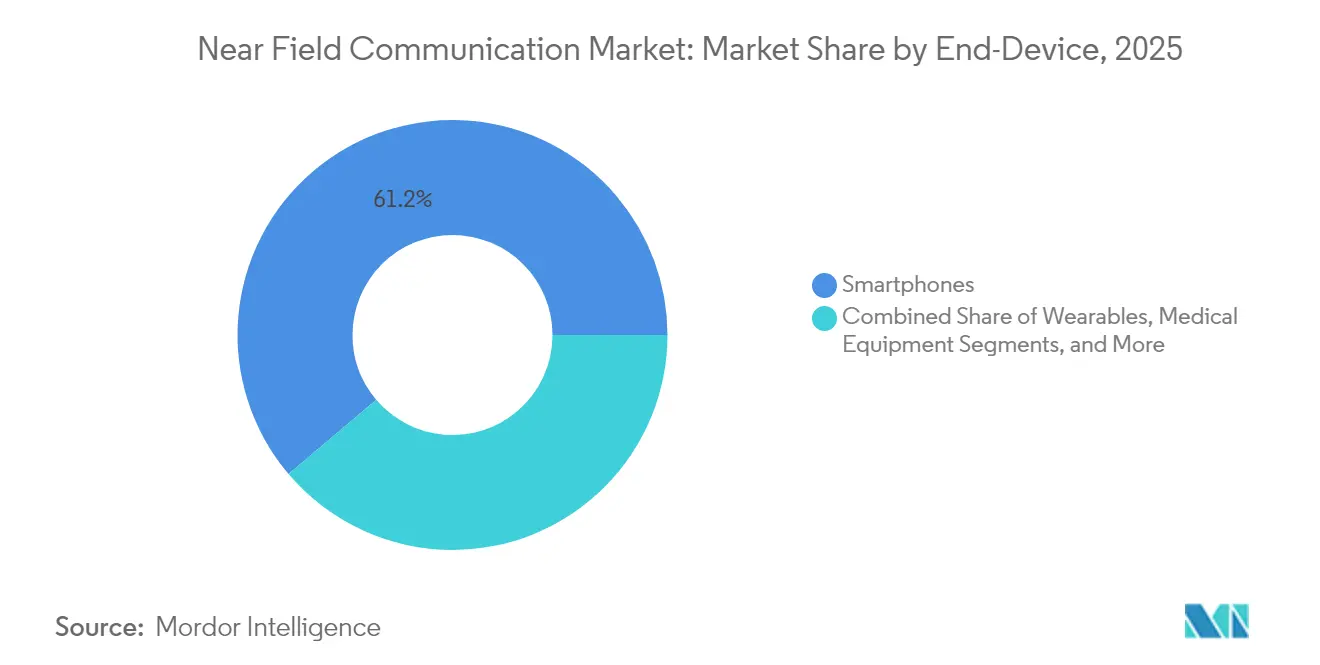

- Nach Endgerät dominierten Smartphones im Jahr 2025 mit einem Anteil von 61,20 % am Markt für Nahfeldkommunikation, während Wearables die höchste CAGR-Prognose von 15,41 % aufwiesen.

- Nach Endnutzerbranche führten Einzelhandel und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 24,05 %; das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 15,66 % bis 2031 zeigen.

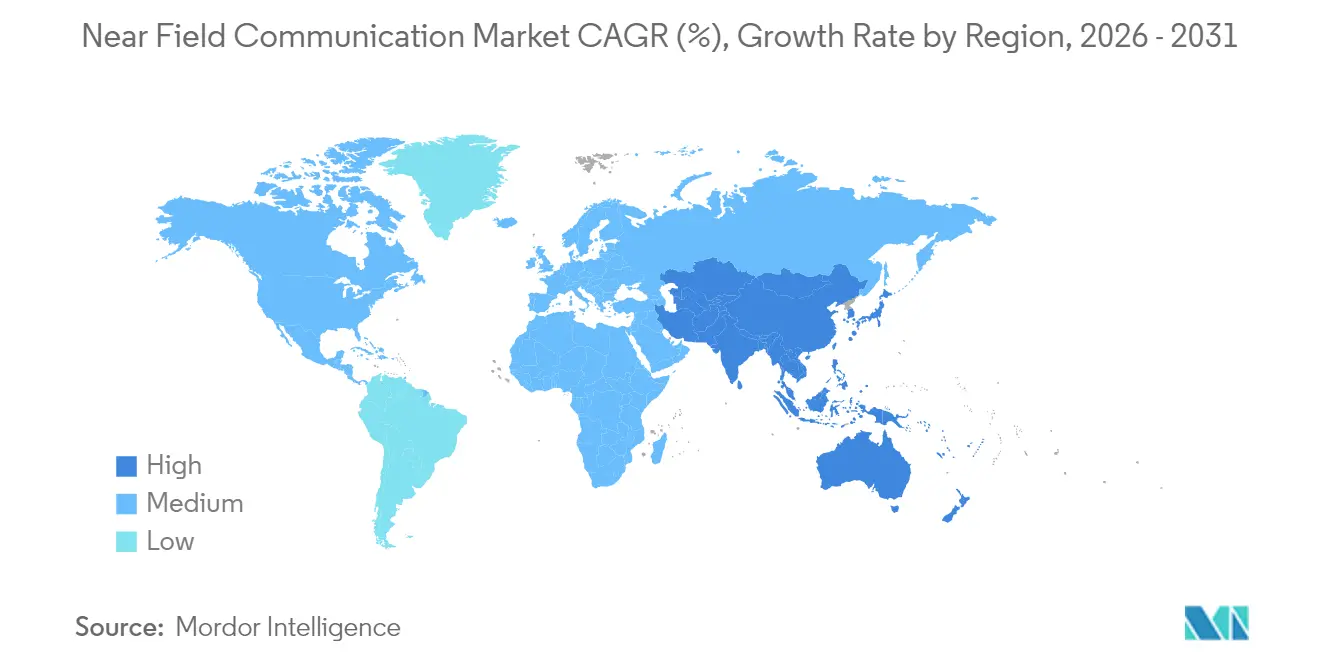

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,45 % und führt die globale Landschaft mit einer CAGR von 16,55 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nahfeldkommunikation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung kontaktloser Zahlungen nach COVID-19 | +3.9% | Global; am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Vorinstallation von NFC-Chips durch Smartphone-OEMs | +3.1% | Global; insbesondere bei Mittelklasse- und Premium-Geräten | Mittelfristig (2–4 Jahre) |

| Regulatorische Öffnung der Mobiltelefon-NFC für Drittanbieter-Geldbörsen | +2.3% | Europa zuerst; Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Authentifizierung beim EV-"Plug-and-Charge" über NFC | +1.9% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-Vorgaben für digitale Produktpässe für eingebettete NFC-Tags | +1.6% | Europa als Hauptmarkt, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Faltbare/XR-Wearables, die NFC für räumliche Benutzererfahrung einsetzen | +1.2% | Asiatisch-pazifischer Raum und Nordamerika als frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kontaktloser Zahlungen nach COVID-19

Verbraucher haben das Tap-to-Pay-Verhalten während der Pandemie angenommen und es aufgrund von Schnelligkeit und Bequemlichkeit beibehalten. Mastercard berichtet, dass 74 % der Nutzer planen, auch in Zukunft kontaktlos zu bezahlen. Bargeldabhebungen in Frankreich sind stark zurückgegangen, was auf einen strukturellen Rückgang der Abhängigkeit von Geldautomaten hindeutet. Steigende kontaktlose Limits in mehr als 50 Märkten erhöhen zudem die durchschnittlichen Transaktionswerte. In Schwellenländern überspringen Händler die Magnetstreifen-Infrastruktur, indem sie QR-basierte Geldbörsen und NFC-fähige Terminals gleichzeitig einführen. Die Tokenisierungs-Roadmaps der Zahlungsnetzwerke, die darauf abzielen, die manuelle Karteneingabe für den E-Commerce bis 2030 zu eliminieren, festigen die Rolle der Nahfeldkommunikation als wichtigste Authentifizierungsmethode im Geschäft und positionieren sie für einen reibungslosen Online-Checkout.

Vorinstallation von NFC-Chips durch Smartphone-OEMs

Apples Entscheidung, seit 2018 in jedes iPhone NFC einzubauen, setzte einen Branchenstandard, und Android-Marken folgten schnell mit der Unterstützung sicherer Elemente auf Snapdragon- und Exynos-Plattformen.[2]NFC Forum, "Release-15-Spezifikationen," nfc-forum.orgEine breitere Chip-Integration macht die Nahfeldkommunikation von einem Premium-Extra zur Standardausstattung für mobilen Handel, Fahrkartenkauf im Nahverkehr und digitale Schlüssel. Die Multi-Purpose-Tap-Spezifikation des NFC-Forums, die 2024 veröffentlicht wurde, ermöglicht es, mit einem einzigen Tipp Zahlungs-, Treue- und Zugriffsaktionen gleichzeitig auszulösen, wodurch die tägliche Nutzerbindung gesteigert wird. Neue Sicherheits-Upgrades für Release 15, die im Juni 2025 abgeschlossen wurden, erweitern die kryptografische Agilität und verbessern die Interoperabilität, was OEMs dazu ermutigt, die systemseitige Integration zu vertiefen. Infolgedessen bietet die installierte Basis NFC-fähiger Telefone eine kritische Masse für Entwickler, die es ihnen ermöglicht, Milliarden von Geräten ohne Hardware-Fragmentierung anzusprechen.

Regulatorische Öffnung der Mobiltelefon-NFC für Drittanbieter-Geldbörsen

Das Kartellurteil der Europäischen Kommission verpflichtet Apple, die Host-Kartenemulation auf iOS offenzulegen und damit eine langjährige Torwächterposition aufzubrechen.[3]Europäische Kommission, "Kartellrecht: Apple gewährt Zugang zu iPhone-NFC," ec.europa.eu Banken und Verkehrsbetriebe können nun Tap-to-Pay direkt in ihre eigenen Apps einbetten, Apple-Pay-Gebühren umgehen und Nutzerdaten zurückgewinnen. Der Wandel erschließt neue Geschäftsmodelle: geschlossene Unternehmensgeldbörsen, kommunale Dienstleistungspässe und grenzüberschreitende Fahrkarten für den öffentlichen Nahverkehr, die zuvor auf Plattformbarrieren stießen. Fintechs haben die Einführung von Pilotprojekten beschleunigt, während Hardware-Anbieter eine höhere Nachfrage nach White-Label-Sicherheitselement-Modulen melden, die sowohl mit iOS als auch mit Android kompatibel sind. Andere Länder beobachten das europäische Vorgehen, und eine ähnliche Debatte hat in Australien und Japan begonnen, was die Aussicht auf ein offeneres globales NFC-Ökosystem erhöht.

EV-"Plug-and-Charge"-Authentifizierung über NFC

Elektrofahrzeugbesitzer jonglieren heute mit mehreren Apps und Karten, um öffentliche Ladestationen zu nutzen. Um das Erlebnis zu vereinfachen, unterstützten das Joint Office of Energy and Transportation und das SAE Industry Technologies Consortia einen universellen NFC-basierten Plug-and-Charge-Standard, der ab 2025 in großem Maßstab eingeführt werden soll. Fahrzeuge werden über einen sicheren NFC-Austausch mit Ladestationen kommunizieren, der Identität, Zahlungsdaten und Energievertragparameter in Sekunden validiert. Automobilhersteller sehen Synergien mit Digitalschlüssel-Initiativen, die NFC bereits für den Türzugang einsetzen. Halbleiterführer wie NXP unterstützen den Wandel mit Dual-Krypto-MIFARE-DUOX-Chips, die nach EAL 6+ zertifiziert sind und strenge Netz- und Automobilsicherheitsanforderungen erfüllen. Eine breite Einführung verspricht kürzere Warteschlangen, weniger verlorene Ladesitzungen und einen reibungsloseren Weg zur Verbreitung von Elektrofahrzeugen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -1.2% | Global, mit erhöhter Sensibilität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kurzreichweiten-/Interferenzgrenzen gegenüber BLE und UWB | -0.9% | Global, insbesondere bei Unternehmens- und Automobilanwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit 13,56-MHz-Frontend-Chips | -1.1% | Global, mit akuten Auswirkungen auf die Fertigung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Händler-Tokenisierungsgebühren verlangsamen die Akzeptanz in Schwellenländern | -0.8% | Schwellenländer im asiatisch-pazifischen Raum, Lateinamerika und MEA-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Höhere Transaktionsvolumina verstärken die Folgen von NFC-Relay-, Klon- und Skimming-Angriffen, die in der wissenschaftlichen Literatur dokumentiert sind. Während tokenisierte Zugangsdaten den Diebstahl von Kartennummern abmildern, umgehen 25 % der Online-Transaktionen weiterhin die Tokenisierung und legen Lücken in der Sicherheitskette offen. Biometrische Karten von Infineon und in der Entwicklung befindliche Distanzbegrenzungsprotokolle versprechen stärkere Abwehrmechanismen, erhöhen jedoch auch die Bereitstellungskosten und die Integrationskomplexität.[4] Infineon Technologies, "Meilenstein bei vertrauenswürdigen IC-Lieferungen," infineon.com Regulierungsbehörden in der EU verschärfen die PSD3-Compliance-Anforderungen und verpflichten Emittenten zur Einführung von Mehrfaktor-Authentifizierung und kontinuierlicher Betrugserkennung. Die zusätzlichen Schritte können die Reibung beim Checkout erhöhen und die Einführung in Sektoren verlangsamen, die reibungslose Abläufe gegenüber maximaler Sicherheit bevorzugen, wie etwa der Schnellgastronomie.

Kurzreichweiten-/Interferenzgrenzen gegenüber BLE und UWB

Die Ultra-Breitband-Technologie kann einen Benutzer aus mehreren Zentimetern Entfernung mit präziser Distanzmessung authentifizieren und damit die bewusste "Tipp"-Bewegung eliminieren, die bei der Nahfeldkommunikation erforderlich ist. Die Widerstandsfähigkeit von UWB gegenüber Relay-Angriffen zieht Automobil-OEMs und Unternehmen an, die freihändige Zugangslösungen suchen. Bluetooth Low Energy bietet zwar weniger Sicherheit, aber eine größere Reichweite und Mesh-Konnektivität, die für Asset-Tracking und industrielle Anwendungsfälle geeignet ist. Die Nahfeldkommunikation kontert mit Energiegewinnung, die batterielose Tags, extrem niedrige Siliziumkosten und eine ausgereifte Infrastruktur von Milliarden von Lesegeräten ermöglicht. Da Anbieter Kombichips entwickeln, die NFC, BLE und UWB integrieren, können Kunden die beste Technologie für jede Aufgabe auswählen, wodurch der Anteil der Nahfeldkommunikation in Weitbereichs- und Passiv-Tracking-Szenarien begrenzt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lesegeräte treiben die Infrastruktur voran, während Tags die Compliance ermöglichen

Im Jahr 2025 entfielen 40,78 % des Marktanteils für Nahfeldkommunikation (NFC) auf Lesegeräte, was erhebliche Händlerinvestitionen in EMV-konforme Point-of-Sale-Hardware (POS) widerspiegelt. Obligatorische Haftungsverschiebungsfristen veranlassten Einzelhändler, All-in-One-Terminals zu bevorzugen, die Magnetstreifen, Chip und Tap unterstützen, wodurch Stückzahlen und durchschnittliche Verkaufspreise gesteigert wurden. Staatliche Förderung für die Digitalisierung kleiner Unternehmen in Indien, Indonesien und Brasilien sorgte für weiteren Schwung. Das Lesegerätesegment profitiert auch von softwareaktualisierungsfähiger Firmware, die Terminals mit den sich entwickelnden Anforderungen der Kartensysteme auf dem neuesten Stand hält. Tags hingegen, obwohl sie eine kleinere Umsatzbasis ausmachen, werden voraussichtlich bis 2031 eine CAGR von 16,55 % verzeichnen – die schnellste innerhalb des Marktes für Nahfeldkommunikation. Die Verordnung der EU über digitale Produktpässe verpflichtet Luxusgüter-, Elektronik- und Automobilmarken, unveränderliche Rückverfolgbarkeit in ihre Produkte einzubetten, und NFC-Tags bieten eine kostengünstige, standardbasierte Methode zur Compliance. Die wachsende Einführung von Smart Shelves, interaktiven Verpackungen und Fälschungsschutz-Etiketten in Asien erweitert den adressierbaren Tag-Pool weiter.

Zweitrangige Hardware-Linien wie Antennen und diskrete ICs liegen hinter den Hauptsegmenten zurück, profitieren jedoch von Design-Win-Reichtum bei Wearables und medizinischen Geräten. Miniaturisierte Antennenarrays unterstützen jetzt metallbeschichtete Smartwatch-Gehäuse ohne Verstimmung. Software und Dienstleistungen, obwohl nur ein einstelliger Anteil am Umsatz, verzeichnen höhere Bruttomargen, indem sie Token-Lifecycle-Management, Analyse-Dashboards und Treue-Engines auf installierter Hardware aufbauen. Einzelhändler, die kampagnenverknüpfte Tags verwenden, berichten von Konversionsraten-Steigerungen von bis zu 30 % nach dem Ersetzen von QR-Codes durch NFC, was das Potenzial für wiederkehrende Einnahmen aus Post-Deployment-Diensten verdeutlicht.

Nach Betriebsmodus: Kartenemulation gewinnt an Boden

Der Lese-/Schreibmodus dominierte die Marktgröße für Nahfeldkommunikation mit einem Anteil von 45,55 % im Jahr 2025, dank der traditionellen Nutzung bei Zugangskarten, Poster-Tapping und Dateiübertragung. Die Einfachheit des Modus – der nur einen Tag und ein Lesegerät erfordert – unterstützt die Einführung in Bibliotheken, Museen und Smart Postern, wo Kosten über Sicherheit gestellt werden. Die Kartenemulation wird jedoch voraussichtlich mit einer CAGR von 16,78 % auf der Grundlage von Open-Wallet-Initiativen und Digitale-ID-Projekten beschleunigen. Die Host-Kartenemulation ermöglicht es Software, ein Karten-Applet ohne ein physisches sicheres Element zu replizieren, was die Stückliste für Massenmarkt-Telefone reduziert. Release 15 verbessert die sichere kanalbasierte Peer-Authentifizierung und überzeugt Banken und Verkehrsbehörden, softwarebasierte Tickets zuversichtlich einzuführen. Peer-to-Peer hinkt aufgrund der schnelleren Dateiübertragungsgeschwindigkeiten von Bluetooth hinterher, bleibt jedoch bei der Gerätekopplungsbereitstellung relevant, wo WLAN-Zugangsdaten oder Zigbee-Schlüssel sicher ohne Cloud-Konnektivität übertragen werden müssen.

Da das Interesse der Verbraucher an reibungslosen Interaktionen wächst, könnte der Multi-Purpose-Tap des NFC-Forums die Modegrenzen verwischen, indem Emulations- und Lese-/Schreibvorgänge zu einer einzigen Geste verkettet werden. Einzelhandelspiloten zeigen Reduzierungen der Checkout-Zeit von bis zu 15 %, was verdeutlicht, wie UX-Gewinne die Moduspräferenzen neu gestalten können. Entwickler bündeln ebenfalls Telemetrie-Upload, Software-Lizenzvalidierung und Treuepunktsammlung in einem einzigen Tipp, um App-Wechselmüdigkeit zu vermeiden.

Nach Anwendung: Identitätsauthentifizierung tritt hervor

Zahlungen behielten im Jahr 2025 einen Anteil von 38,10 % an der Marktgröße für Nahfeldkommunikation, wobei die Tap-to-Pay-Einführung in vielen OECD-Ländern nahezu gesättigt ist. Netzwerke konzentrieren sich nun darauf, die Ticketgrößen über Kaffee und Nahverkehr hinaus zu erweitern, indem sie Tap-Limits erhöhen und tokenisierte Zugangsdaten in Browser-Geldbörsen einbetten. Identität und Authentifizierung werden unterdessen voraussichtlich eine CAGR von 15,79 % aufgrund der steigenden Unternehmensnachfrage nach Zero-Trust-Zugang, Remote-Onboarding und EV-Ladeautorisierung verzeichnen. Regierungen in Singapur und den Niederlanden haben NFC-fähige Bürger-IDs ausgegeben, und Flughafentests zeigen Passagieridentitätsprüfungen in unter 10 Sekunden. Die Beglaubigung von Gesundheitsfachkräften und Kühlketten-Pharmazeutika erweitert den Umfang des Segments weiter. Zugangskontrolle, Kopplung und Inbetriebnahme sowie IoT-Bereitstellung profitieren alle vom Niedrigenergie-Passiv-Tag-Betrieb, der es Geräten ermöglicht, die versiegelt oder ohne Batterien geliefert werden, an der Fabrikationslinie bereitgestellt zu werden.

Einzelhandelsvermarkter beleben Smart-Poster-Programme wieder, die während des QR-Code-Booms aufgegeben wurden, ermutigt durch eine höhere Vertrautheit der Smartphone-Nutzer mit dem NFC-Scannen. Ein europäischer Lebensmittelhändler berichtet, dass der Ersatz von Barcodes durch wiederbeschreibbare Tags den Regaletiketten-Abfall um 70 % reduziert und die Arbeitsstunden für Preisaktualisierungen verringert hat. Diese Belege deuten darauf hin, dass Nebenanwendungen zunehmend Geldbörsenraum mit Zahlungen teilen werden, was eine mehrgleisige Rendite auf Infrastrukturinvestitionen bietet.

Nach Endgerät: Wearables zeigen Potenzial

Smartphones machten im Jahr 2025 61,20 % des Umsatzes im Markt für Nahfeldkommunikation (NFC) aus, was die nahezu allgegenwärtige Einbindung von Chipsätzen und die Abhängigkeit der Nutzer von mobilen Geldbörsen widerspiegelt. Die Ersatzzyklen haben sich jedoch auf fast vier Jahre verlängert, was die inkrementellen Hardware-Umsätze dämpft. Wearables, einschließlich Smartwatches, Fitnessbänder und Ringe, werden voraussichtlich bis 2031 mit einer Rate von 15,41 % pro Jahr wachsen, da Verbraucher leichtere, immer verfügbare Authentifizierungsgeräte für Nahverkehrsgates, Bürozugang und Automatenverkäufe suchen. OEMs wie Apple, Samsung und Garmin berichten von zweistelligem Wachstum bei NFC-fähigen Modellen. Designer integrieren verbesserte Antennendiversität und Energiegewinnung, um kleinere Formfaktoren zu unterstützen, und fügen gleichzeitig biometrische Sensoren hinzu, um Wearables für Gesundheits-IDs und Fitnessstudio-Zugang zu positionieren.

PCs und Unterhaltungselektronik integrieren NFC hauptsächlich für die Bluetooth-Kopplung und Service-Diagnose. Bei medizinischen Geräten vereinfachen Tags die Protokollierung der Wartung nach der Markteinführung und die Patienten-Gerät-Zuordnung, was strengeren Rückverfolgbarkeitsmandaten entspricht. Automotive-Head-Units bieten jetzt Tap-to-Pair-Smartphone-Spiegelung an, während EV-Ladestationen Lesegeräte für die Kabelauthentifizierung integrieren. Zusammen diversifizieren diese Nicht-Telefon-Geräte die Hardware-Umsatzbasis und reduzieren die Abhängigkeit von Smartphone-Erneuerungszyklen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich

Einzelhandel und E-Commerce machten im Jahr 2025 24,05 % des Umsatzanteils aus, angetrieben durch die frühe Einführung von Tap-to-Pay und treueverknüpften Quittungen. Der Widerstand kleiner Händler schwindet, da Dienstleister feste Gebühren erlassen und Lesegerätemieten mit Abrechnungspaketen bündeln. Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 15,66 % wachsen, da Krankenhäuser ihre Lieferketten und Patientenabläufe digitalisieren. NFC-Armbänder ersetzen Barcode-Armbänder und ermöglichen fehlerfreie Medikamentenausgabe und schnellere Aufnahmen. Hersteller implantierbarer Sensoren setzen auf passives NFC für Datenauslesungen nach Operationen und eliminieren damit die Notwendigkeit von Batteriewechseln.

Banken ersetzen weiterhin Magnetstreifenkarten durch kontaktlose Versionen, und dieser Trend erstreckt sich auch auf biometrische Zwei-Faktor-Karten in mehreren Pilotregionen. Das Gastgewerbe nutzt NFC für mobile Schlüssel und reduziert damit den Andrang an der Rezeption, während Fluggesellschaften Gepäckmarkierungsversuche durchführen, die es Passagieren ermöglichen, ihr Gepäck schneller selbst aufzugeben. Kommunalverwaltungen betten Tags in Lizenzen und Genehmigungen ein und vereinfachen so die Vor-Ort-Überprüfung durch Außendienstmitarbeiter. Diese sektoralen Überschneidungen erweitern die Umsatzmatrix über den Einzelhandel hinaus und schützen Lieferanten vor der Volatilität einzelner Branchen.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Nahfeldkommunikation an und hält im Jahr 2025 einen Anteil von 37,45 % und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,55 % wachsen. Mobilfirst-Volkswirtschaften profitieren von einer Smartphone-Durchdringung von über 63 % der Bevölkerung, und mobile Dienste machen bereits 5,3 % des regionalen BIP aus. Chinas Verkehrsbetriebe verarbeiteten im Jahr 2024 mehr als 60 Milliarden NFC-U-Bahn-Fahrten, während das Unified Payments Interface Indiens täglich dreimal so viele Tap-and-Pay-Volumina verzeichnete wie im Vorjahr. Staatliche E-ID- und nationale Gesundheitskartenprogramme stimulieren weitere Identitäts- und Authentifizierungsanwendungsfälle und helfen der Region, globale Durchschnittswerte zu übertreffen.

Europa liegt wertmäßig an zweiter Stelle, dank regulatorischer Rückenwinde, die die NFC-Offenheit auf Handset-Ebene vorschreiben und eine starke Kundenauthentifizierung fördern. Die EU-Verordnung über digitale Produktpässe schreibt die Verwendung von Rückverfolgbarkeits-Tags für Luxusgüter und Automobilkomponenten vor und löst einen Anstieg der Nachfrage nach Tag-Lieferketten aus. Tokenisierungsinitiativen von Kartennetzwerken zielen darauf ab, die manuelle Karteneingabe bis Ende des Jahrzehnts zu eliminieren und versprechen einen Anstieg der In-Browser-Tap-to-Pay-Abläufe. Nordische Banken haben bereits eine Marktdurchdringung von 90 % für kontaktlose Debitkarten erreicht, was Reife signalisiert, während sie weiterhin ein gesundes Wachstum beim Transaktionswert verzeichnen.

Nordamerika verzeichnet ein stetiges mittleres zweistelliges Wachstum, gestützt durch den raschen Ausbau der EV-Ladeinfrastruktur und Sicherheits-Upgrades für Unternehmen. Das föderale universelle Plug-and-Charge-Framework, das ab 2025 gilt, legt eine Grundlage für die landesweite Interoperabilität fest und wird voraussichtlich die Bereitstellung von Ladestations-Lesegeräten deutlich steigern. Programme zur Rückverlagerung der Fertigung und Steuergutschriften im Rahmen des CHIPS Act fördern die inländische Fertigung von NFC-Komponenten und mildern teilweise die globale Versorgungsknappheit. Unterdessen zeigen der Nahe Osten und Afrika eine frühe Einführungsphase, die durch fragmentierte Regulierung und geringere POS-Durchdringung eingeschränkt wird, aber durch Mobile-Money-Initiativen unterstützt wird, die kostengünstige, sichere Nahbereichszahlungen priorisieren.

Wettbewerbslandschaft

Der Markt für Nahfeldkommunikation weist eine moderate Konzentration auf. NXP Semiconductors, STMicroelectronics und Infineon Technologies liefern die Mehrheit der sicheren Elemente und NFC-Controller-ICs und nutzen dabei umfangreiche IP-Portfolios und Vorteile bei der 28-nm-Prozesskapazität. NXP's MIFARE DUOX, eingeführt im November 2024, kombiniert asymmetrische und symmetrische Kryptografie für EV-Laden und Smart-City-Zugangsdaten und erreicht die EAL-6+-Zertifizierung. Die Partnerschaft von STMicroelectronics mit Qualcomm im Oktober 2024 bettet KI-verbesserte Konnektivität in STM32-MCUs für energiesparende IoT-Knoten ein. Infineon überschritt Anfang 2025 die Marke von 1 Milliarde gelieferten 28-nm-Sicherheits-ICs, was die Durchsatzskala und die langfristige Kundenbindung unterstreicht.

Asiatische Herausforderer, darunter Shanghai Fudan Microelectronics und Huada, gewinnen inländische Handset-Sockets, indem sie kostenoptimierte Controller mit Lesegeräte-Firmware bündeln. Gesundheitslösungen bündeln FHIR-konforme Datentresore, während Automotive-Stacks die Bereitschaft für Digital Key Release 3 hinzufügen. Software-Anbieter erfassen Wert durch Token-Management-Plattformen und In-App-Wallet-SDKs – eine höhermargige Schicht, die von Silizium-Incumbents unberührt bleibt. Foundry-Diversifizierung und Trusted-Foundry-Zertifizierungsprogramme könnten Beschaffungsmuster auf den Kopf stellen und Lieferanten mit geopolitischen Absicherungsstrategien begünstigen.

Kollaborative Standardisierung bleibt zentral. Das NFC-Forum zählt nun über 400 Mitglieder, die die Roadmap-Abstimmung zwischen Handset-OEMs, Kartennetzwerken, Siliziumherstellern und Dienstleistern koordinieren. Gemeinsame Testwerkzeuge verkürzen die Markteinführungszeit für Release-15-Funktionen und helfen neueren Marktteilnehmern, Interoperabilitäts-Baselines schnell zu erfüllen. Insgesamt verlagert sich das Wettbewerbsnarrativ von Chip-Leistungsrennen hin zu Ökosystem-Orchestrierung, vertikaler Anpassung und Lifecycle-Software-Monetarisierung.

Marktführer der Nahfeldkommunikationsbranche

NXP Semiconductors

STMicroelectronics N.V.

Texas Instruments Incorporated

Toshiba Electronic Devices & Storage Corporation

Infineon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das NFC-Forum veröffentlichte NFC Release 15 mit Multi-Purpose-Tap und Sicherheitsschichten der nächsten Generation.

- Mai 2025: IDEMIA stellte vollständige Host-Kartenemulation für iOS nach EU-Kartellrechts-Compliance vor und ermöglichte Banken die Einführung von In-App-Tap-to-Pay.

- Dezember 2024: Infineon näherte sich 1 Milliarde Lieferungen von 28-nm-Sicherheits-ICs und unterstrich damit die Fertigungskapazität.

- November 2024: NXP stellte den MIFARE-DUOX-Dual-Krypto-NFC-IC mit EAL-6+-Sicherheit für EV-Laden und Smart-City-IDs vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Near Field Communication (NFC)-Markt als Umsatz aus 13,56-MHz-Chips, Antennen, Lesegeräten, Tags und lizenzierter Software, die Peer-to-Peer-, Lese-/Schreib- oder Card-Emulation-Austausche über Smartphones, Wearables, Zahlungsterminals, Fahrzeuge, Smart Labels und Industrieanlagen ermöglichen. Wir erfassen die eingebetteten Komponenten, die in neuer Host-Hardware verbaut werden, sowie die eigenständigen Tags, die an Verarbeiter geliefert werden.

Ausschluss aus dem Geltungsbereich: Lösungen, die auf QR-Codes, Bluetooth, Ultra-Wideband oder geschlossenem RFID basieren, sind nicht Gegenstand dieser Untersuchung.

Segmentierungsübersicht

- Nach Produkttyp

- NFC-Tags

- NFC-ICs / Sichere Elemente

- NFC-Lesegeräte

- NFC-Antennen

- Software und Dienstleistungen

- Nach Betriebsmodus

- Lesen / Schreiben

- Peer-to-Peer

- Kartenemulation

- Nach Anwendung

- Zahlungen

- Zugangskontrolle

- Kopplung und Inbetriebnahme

- Identität und Authentifizierung

- Smart Poster und Marketing

- Weitere Anwendungen

- Nach Endgerät

- Smartphones

- Wearables

- PCs und sonstige Unterhaltungselektronik

- Medizinische Geräte

- Automotive-Infotainment / EV-Ladestationen

- Weitere Endgeräte

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Gastgewerbe und Transport

- Regierung und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen anschließend mit Chip-Designern, Smartphone-Produktverantwortlichen, Experten für Zahlungssysteme und Verpackungsverarbeitern in der Region Asien-Pazifik, Nordamerika und Europa. Ihr Feedback bestätigte Attach-Raten, Preiserosion und neue Anwendungsfälle wie EV-Plug-and-Charge und digitale Produktpässe.

Desk Research

Mordor-Analysten verknüpften zunächst Tier-1-Datensätze wie GSMA-Handset-Bestände, kontaktlose Volumina der Europäischen Zentralbank, ITC COMTRADE-Exportcodes und technische Dokumente des NFC Forum mit Unternehmensunterlagen und Nachrichten, die über Dow Jones Factiva gesammelt wurden, um Angebots- und Preiskurven zu erstellen. Erkenntnisse der Smart Payment Association, Patentscans von Questel, Fahrgastdaten des öffentlichen Nahverkehrs und Ausschreibungsunterlagen auf Tenders Info vertieften den Kontext. Diese Liste ist illustrativ, und viele weitere offene Quellen flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt Top-down. Jährliche Liefermengen von Smartphones, Wearables, Point-of-Sale-Terminals und Fahrkarten für den öffentlichen Nahverkehr werden mit verifizierten NFC-Penetrationsraten multipliziert und mit Zollexporten abgeglichen, um die Nachfrage für 2024–2025 zu rekonstruieren. Gezielte Bottom-up-Prüfungen, die Lieferantenumsätze und Muster-Tag-Preise multipliziert mit dem Volumen zusammenführen, gleichen die Gesamtwerte an, wenn die Abweichung fünf Prozent übersteigt. Zu den wichtigsten Treibern zählen Smartphone-Produktion, kontaktlose Transaktionszahlen, Tag-Preiskurven, Rollouts von Lesegeräten und Wallet-Öffnungsregeln; diese fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianz-Flags, ein Audit durch einen Senior-Analysten und eine bereichsübergreifende Peer-Review vor der Veröffentlichung. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, wenn Chip-Engpässe, Regulierungen oder Fusionen die Grundlagen verschieben.

Warum unsere Near Field Communication-Markt-Baseline Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab. Laut Mordor Intelligence entstehen Lücken in der Regel durch Entscheidungen zum Geltungsbereich, zur Preislogik und zum Aktualisierungsrhythmus. Studien, die nur IC-Verkäufe zählen oder frühe COVID-Annahmen fortschreiben, weichen erheblich von unserer ausgewogenen Sichtweise ab.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 32,35 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,69 Mrd. (2024) | Global Consultancy A | Erfasst nur IC-Umsätze und verwendet konstante Preise |

| USD 30,85 Mrd. (2024) | Industry Journal B | Stützt sich auf lineare Extrapolation und halbjährliche Aktualisierung |

| USD 34,09 Mrd. (2025) | Regional Consultancy C | Lässt Reader-Software außer Acht und führt begrenzte Feldarbeit durch |

Diese Vergleiche zeigen, dass unser disziplinierter Geltungsbereich, aktuelle Interviews und jährliche Aktualisierungen Entscheidungsträgern eine transparente und reproduzierbare Baseline bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Nahfeldkommunikation?

Der Markt für Nahfeldkommunikation wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,22 % wachsen.

Welche Region wird am meisten zu den künftigen NFC-Umsätzen beitragen?

Der asiatisch-pazifische Raum führt mit einem Anteil von 37,45 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 16,55 % wachsen, angetrieben durch weit verbreitete Nutzung digitaler Geldbörsen und unterstützende Regulierung.

Welches Anwendungssegment wächst am schnellsten?

Identität und Authentifizierung ist die am schnellsten wachsende Anwendung mit einer CAGR von 15,79 %, da Unternehmen und Regierungen NFC für sicheren Zugang, digitale IDs und EV-Ladeautorisierung einsetzen.

Warum gewinnt der Kartenemulationsmodus an Dynamik?

Der offene Zugang zur Mobiltelefon-NFC, insbesondere auf iOS, und die steigende Einführung mobiler Zahlungen treiben den Kartenemulationsmodus voran, der voraussichtlich bis 2031 jährlich um 16,78 % wachsen wird.

Wie beeinflussen Elektrofahrzeuge die NFC-Einführung?

Ein nationales Plug-and-Charge-Framework, das 2025 eingeführt wird, nutzt NFC, um eine nahtlose Fahrzeug-zu-Ladestations-Authentifizierung zu ermöglichen, und treibt die Nachfrage nach hochsicheren NFC-Controllern in der Automobil- und Energieinfrastruktur an.

Seite zuletzt aktualisiert am: