Marktgröße und Marktanteil im Bereich Subscriber Data Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.94 Milliarden US-Dollar |

| Marktgröße (2031) | 21.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Subscriber Data Management Marktes durch Mordor Intelligence

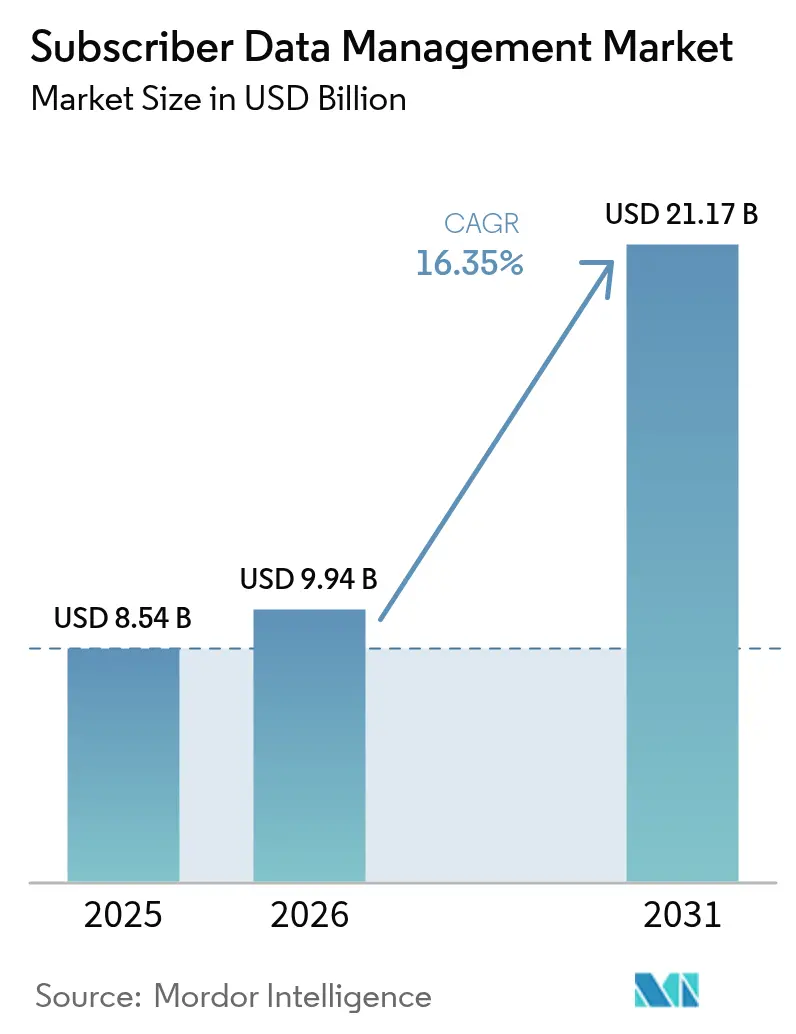

Die Marktgröße für Subscriber Data Management wurde im Jahr 2025 auf 8,54 Milliarden USD geschätzt und soll von 9,94 Milliarden USD im Jahr 2026 auf 21,17 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 16,35 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion ist in der Umstellung des Telekommunikationssektors auf Cloud-native Kerne und der Verbreitung eigenständiger (SA) 5G-Netzwerke verankert, die eine Datenechtzeit-Orchestrierung und ultralatenzarme Richtlinienkontrolle erfordern. Betreiber sehen sich außerdem zunehmendem regulatorischem Druck ausgesetzt, Teilnehmeridentitäten zu vereinheitlichen und gleichzeitig ein immer größeres Universum an IoT-Geräten anzubinden. Nordamerika hält die größte regionale Position dank umfangreicher Private-5G-Rollouts und strenger Datensouveränitätsgesetze, während Asien-Pazifik dank Chinas hoher 5G-Kapitalausgaben und Indiens unternehmensorientierten Privatnetzwerkprogrammen das stärkste Wachstum verzeichnet. [1]GSMA, "Die mobile Wirtschaft Asien-Pazifik 2024," GSMA, gsma.com Die Bereitstellungspräferenzen verlagern sich zunehmend auf Cloud- und Hybridmodelle, da die Betreiber Compliance mit Skalierbarkeit in Einklang bringen müssen, und die Nachfrage großer Unternehmen koexistiert nun mit einem wachsenden Appetit kleiner und mittlerer Unternehmen (KMU) auf anspruchsvolle Datenfunktionen. Der Wettbewerbsdruck bleibt moderat: Ericsson, Nokia und Huawei behaupten nach wie vor Skalierungsvorteile, doch Cloud-native Neueinsteiger setzen KI zur Subscriber-Analyse ein und nagen am Marktanteil der etablierten Anbieter.

Wichtigste Erkenntnisse des Berichts

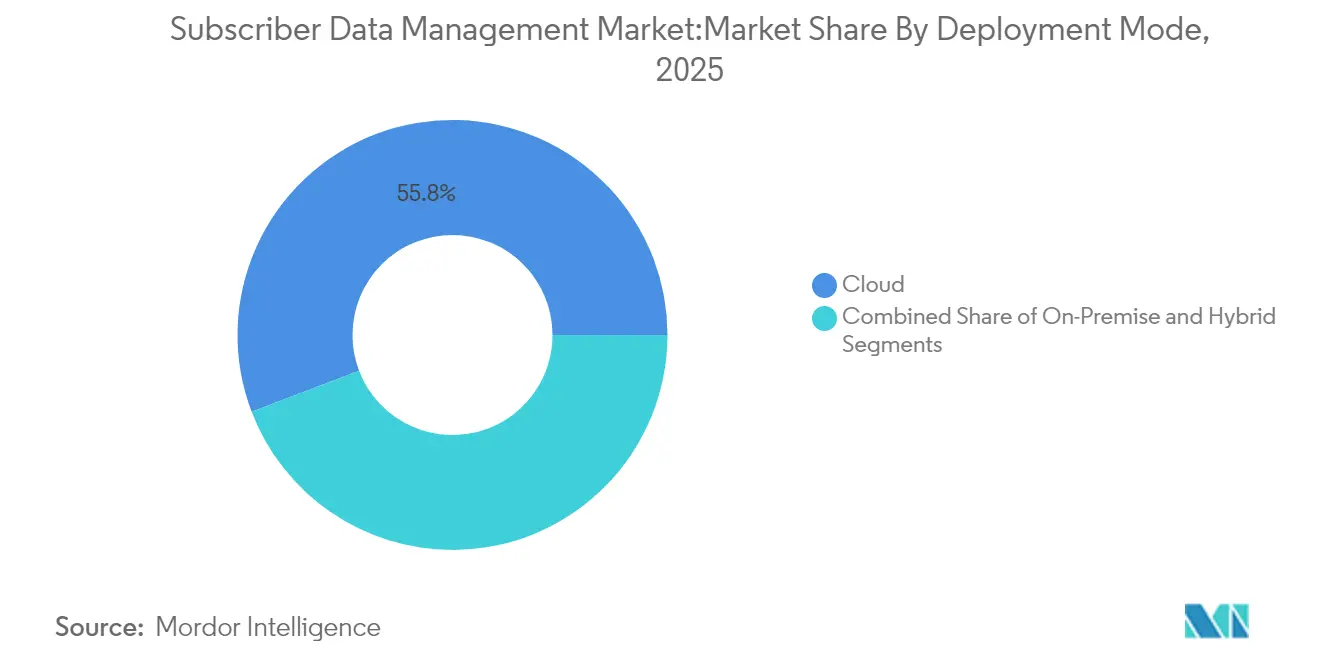

- Nach Bereitstellungsmodus erfassten Cloud-Bereitstellungen im Jahr 2025 einen Marktanteil von 55,80 % am Subscriber Data Management Markt; Hybridmodelle werden voraussichtlich bis 2031 mit einer CAGR von 18,1 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 64,00 %, während KMU voraussichtlich bis 2031 mit einer CAGR von 19,1 % wachsen.

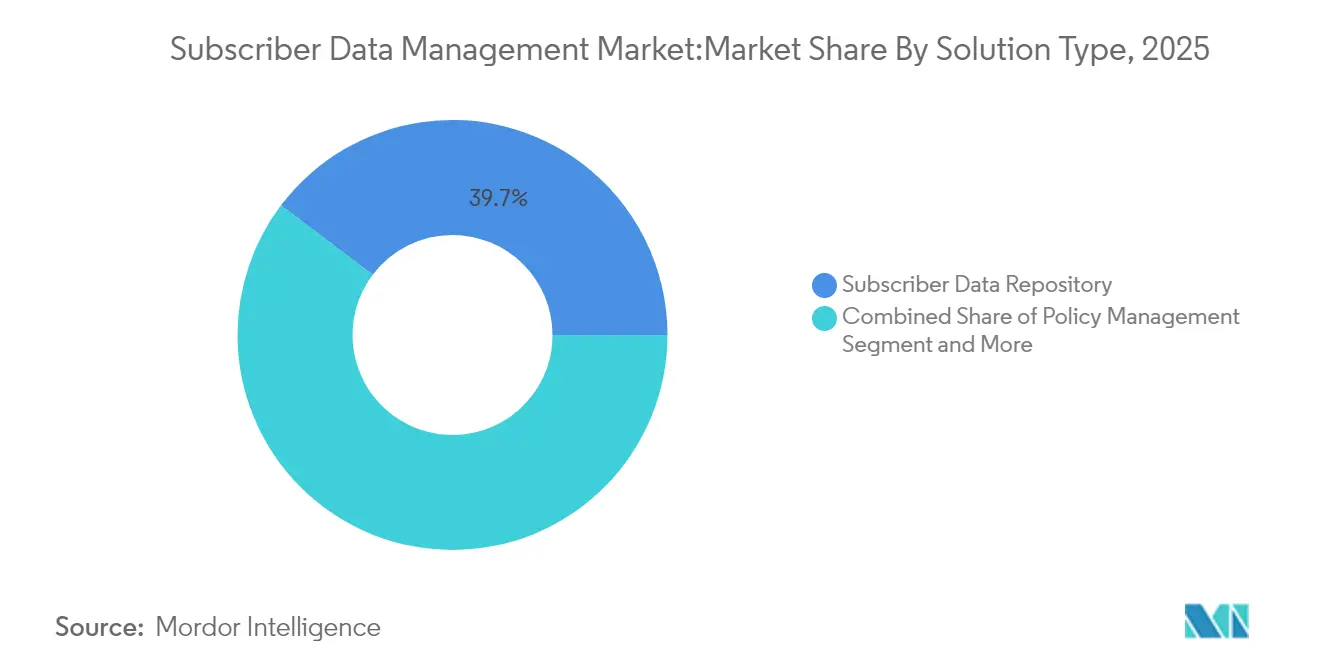

- Nach Lösungstyp hielten Subscriber Data Repositories im Jahr 2025 einen Anteil von 39,70 % an der Marktgröße für Subscriber Data Management; Identitätsmanagemenlösungen sollen bis 2031 mit einer CAGR von 18,4 % wachsen.

- Nach Netzwerktyp entfielen auf 4G/LTE-Netzwerke im Jahr 2025 ein Anteil von 44,90 %, während eigenständige 5G-Netzwerke für eine CAGR von 18,8 % bis 2031 gerüstet sind.

- Nach Endnutzer kontrollierten Mobilfunknetzbetreiber im Jahr 2025 einen Anteil von 57,40 %, während Unternehmen/IoT-Dienstleister mit einer CAGR von 19,0 % bis 2031 das stärkste Wachstum aufweisen.

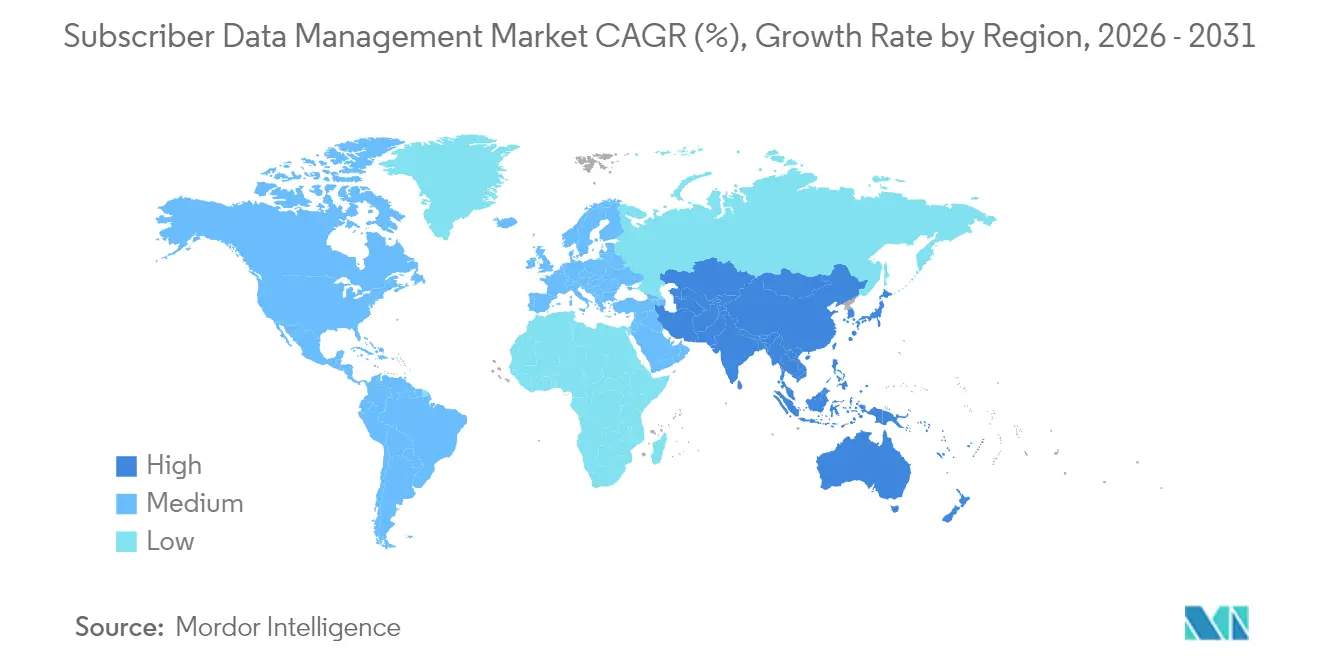

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,30 %, während Asien-Pazifik voraussichtlich bis 2031 mit einer CAGR von 18,2 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Subscriber Data Management Markt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schneller Rollout von 5G-Netzwerken | +3.2% | Global; Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Cloud-native Architekturen | +2.8% | Global; stärkste Ausprägung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der IoT/mMTC-Gerätezahlen | +2.1% | Global; Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für eine einheitliche Teilnehmeridentität | +1.9% | Primär Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gesteuerter Echtzeit-Richtlinienkontrolle | +1.7% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Private-5G- und Edge-Mikrokern-Bereitstellungen | +1.5% | Unternehmenssektor in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Rollout von 5G-Netzwerken

Kommerzielle eigenständige 5G-Kerne sind nun in mehr als 50 Ländern in Betrieb, und allein China verzeichnete im Jahr 2024 über 800 Millionen 5G-Verbindungen. Die SA-Architektur bündelt die Steuerebene in Cloud-native Funktionen, die Daten über mehrere Zugriffstypen hinweg zentralisieren, und macht Subscriber Data Management zum Dreh- und Angelpunkt für Netzwerk-Slicing, Unternehmens-SLAs und Richtlinienausführung im Mikrosekundenbereich. Die Investitionsausgaben für mobile Kernnetzwerke stiegen 2024 um 32 %, da Betreiber erkannten, dass eine robuste Subscriber Data-Schicht die künftige Monetarisierung unterstützt – verdeutlicht durch Bharti Airtels von Ericsson betriebenen SA-Kern, der auf differenzierte Verbraucher- und Unternehmens-Slices ausgerichtet ist. [2]Ericsson, "Airtel kooperiert mit Ericsson 5G Core zur Förderung der 5G-Evolution," Ericsson, ericsson.com

Wandel hin zu Cloud-native Architekturen

Betreiber, die von monolithischen HSS/UDM-Stacks auf Microservices migrieren, berichten von bis zu 30 % niedrigeren Gesamtbetriebskosten sowie von elastischer Skalierung, die die Ausgaben am Datenverkehr ausrichtet. Der Wechsel von Three UK zu einem Cloud-Kern mit einer Kapazität von über 9 Tbps zeigt, wie containerisierte Subscriber Data-Funktionen Upgrades im laufenden Betrieb ohne Ausfallzeiten ermöglichen. MVNOs nutzen dasselbe Modell und verwenden Optivas Google-Cloud-Hubs für schnelle Markteinführungszyklen, die KI-gestützte Kundenanalysen einschließen.

Anstieg der IoT/mMTC-Gerätezahlen

Fertigungswerke, die privates 5G nutzen, verzeichnen Effizienzgewinne von 15–20 %, wenn die Subscriber Data-Segmentierung den Sensorverkehr von den unternehmenseigenen IT-Strömen isoliert, wie AIS bei Midea Thailand bewiesen hat. Jedes Gerät trägt häufig eigene Authentifizierungs-, Richtlinien- und Routing-Attribute, was das Datenvolumen vervielfacht. Skalierbare einheitliche Daten-Repositories müssen nun Millionen gleichzeitiger IoT-Identitäten an Edge-Mikrokernen unterstützen, um die Latenz bei sicherheitskritischen Workloads unter 10 ms zu halten.

KI-gesteuerte Echtzeit-Richtlinienkontrolle

KI-Engines, die in moderne Richtlinienfunktionen eingebettet sind, analysieren das Live-Sitzungsverhalten, sagen Überlastungen voraus und weisen Quality-of-Service-Markierungen vor dem Auftreten von Engpässen zu, was die Kundenzufriedenheitsmetriken verbessert und gleichzeitig die Betriebskosten senkt. Optivas Cloud-BSS integriert generative KI in Echtzeit-Analysen, damit MVNOs Angebote personalisieren und die Abwanderung eindämmen können. Patentaktivitäten von Samsung und anderen unterstreichen einen Wettlauf darum, maschinenlernbasierte Datenverkehrsklassifizierung direkt in User-Plane-Funktionen für verschlüsselte Datenströme einzubetten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz- und Datensouveränitätsvorschriften | -2.1% | Primär Europa; weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Integrationsomplexität mit Legacy-OSS/BSS | -1.8% | Global; reife Märkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Diameter/HTTP-2-Signalisierung | -1.2% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Risiko der Abhängigkeit durch proprietäre UDR-Schemata | -0.9% | Global, anbieterabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensouveränitätsvorschriften

Das EU-Datengesetz von 2024 verpflichtet Cloud-Anbieter, bis 2027 Datenportabilität zu gewährleisten und untersagt Wechselgebühren, während die DSGVO 2025 die Anforderungen an die Meldung von Datenschutzverletzungen und die grenzüberschreitende Datenübermittlung verschärft. Betreiber müssen daher Architekturen neu gestalten, damit sensible Teilnehmerattribute innerhalb nationaler Grenzen verbleiben, auch wenn Roaming-Dienste diese überschreiten, was die Compliance-Budgets um bis zu 25 % erhöht.

Integrationskomplexität mit Legacy-OSS/BSS

Etablierte Betreiber jonglieren mit jahrzehntelang gewachsenen BSS-Plattformen ohne offene APIs, sodass moderne Subscriber Data Management-Microservices oft kostspielige Adapter und eine schrittweise Migration benötigen, um Serviceunterbrechungen zu vermeiden. Three UK strich zwei Legacy-Kernanbieter, um unter Ericsson zu konsolidieren, um genau diese Komplexität zu beherrschen. Branchenstudien zeigen, dass Projektüberschreitungen bei Unterschätzung des Integrationsumfangs bis zu 60 % betragen können, was einen Wandel hin zu digitalen Overlay-Modellen wie dem von Qvantel antreibt, das es Netzbetreibern ermöglicht, greenfield-digitale Marken einzuführen und Legacy-Subsysteme schrittweise zu portieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridmodelle schließen Legacy-Lücken

Hybride Implementierungen schaffen einen strategischen Mittelweg, indem sie On-Premises-Datenspeicher für regulierte Identifikatoren mit Public-Cloud-Analysen verbinden, die die Agilität steigern. Umsatzmäßig weist das Segment bereits eine CAGR von 18,1 % auf und übertrifft damit sowohl reine Cloud- als auch On-Premise-Trajektorien. Europäische multinationale Unternehmen, die mit fragmentierten Datenschutzregimes konfrontiert sind, wählen zunehmend hybride UDM-Topologien und speichern EU-Bürgerdaten in kontinentalen Rechenzentren, während sie Richtlinien-Analyse-Funktionen in hyperscale Clouds hosten, die näher an den Nutzerclustern liegen. Dieses Design minimiert das rechtliche Risiko und bietet gleichzeitig die elastische Skalierung, die von Produktteams geschätzt wird. Da Hyperscaler souveräne Cloud-Zonen einführen, erhalten Betreiber weitere Werkzeuge zur Feinabstimmung der Datenresidenz, was die Hybridnachfrage bis 2031 vorantreibt. Ein zweiter Wachstumsmotor ergibt sich aus konvergierten Festnetz-Mobilfunk-Betreibern, die Breitband- und Funkteilnehmer in Legacy-BSS-Landschaften harmonisieren müssen. Hybride Footprints ermöglichen es ihnen, Breitband-Nutzertabellen in einem gemäßigten Tempo zu migrieren, während sie von Anfang an 5G-SA-Zugangsdaten betreiben und so groß angelegte Umstellungen vermeiden. Im Subscriber Data Management Markt integrieren Anbieter automatisierte Datenplatzierungsrichtlinien in ihre Orchestrierungsschichten, sodass Datensätze je nach Latenz- oder Compliance-Auslösern dynamisch zwischen Edge und Kern wechseln. Diese fluid gestaltete Datenebenenarchitektur positioniert Hybrid als langfristigen Standard für Tier-1-Gruppen, die divergierende regionale Vorschriften navigieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen dominieren die Ausgaben nach wie vor dank nationaler Betreiber, die Multi-Site-Kerne modernisieren, doch Erschwinglickeitsverbesserungen öffnen nun das fortschrittliche Datenmanagement für KMU. Cloud-native Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um und passen sich so den Cashflow-Realitäten regionaler MVNOs, Versorgungsnetze oder Campus-5G-Betreiber an. Start-ups können Kernfunktionen innerhalb von Wochen aufstellen, im Gegensatz zu den quartalsweiten Vorlaufzeiten von Legacy-Systemen. Die Marktgröße für Subscriber Data Management, die an KMU gebunden ist, dürfte sich daher vervielfachen, da Low-Code-Bereitstellungsportale die Qualifikationsbarrieren senken. Anbieter kuratieren auch vorkonfigurierte Analysen, die Upselling-Möglichkeiten für kleine Betreiber ohne Datenwissenschaftsteams identifizieren. Beispielsweise nehmen auf Google Cloud basierende MVNO-Hubs Gesprächsdatensätze auf und führen sofort einsatzbereite Abwanderungsvorhersagemodelle aus, sodass KMU Bindungskampagnen ein volles Quartal früher als bisher starten können. Da sich die 5G-Geräte-Ökosysteme diversifizieren, werden Nischenanbieter, die Logistikflotten oder Smart-Grid-Sensoren bedienen, voraussichtlich expandieren und KMU als Kundensegment mit hohem Wachstumsimpuls festigen.

Nach Lösungstyp: Identitätsmanagement verzeichnet starkes Wachstum

Subscriber Data-Repositories bleiben das Rückgrat – sie beherbergen Profil-, Standort- und Richtliniendaten über die Ären von 2G bis 5G –, aber Identitätsmanagemenlösungen verzeichnen jetzt das explosivste Wachstum. Zero-Trust-Frameworks erfordern eine feingranulare Authentifizierung, und der SUCI-Mechanismus von 5G verschleiert IMSIs, um Abhörangriffe einzudämmen. Unternehmen, die privates 5G für Betriebstechnologieumgebungen betreiben, nutzen die Identitätsschicht, um Robotik-, Kamera- und Mitarbeiterverkehr zu segmentieren und sicherzustellen, dass nur autorisierte Geräte auf Slice-spezifische Ressourcen zugreifen. Folglich liefern Identitätsplattformen, die im Subscriber Data Management Markt eingebettet sind, sowohl Compliance- als auch Monetarisierungsvorteile durch Premium-Sicherheits-Add-ons. Fortschrittliche Identitätsschemata bilden auch die Grundlage für nahtloses Roaming zwischen Campus-Netzwerken und Makroabdeckung. Telekommunikationsgruppen erproben nun Multi-Faktor-Identitäten, die Gerätebescheinigung und Verhaltensanalysen kombinieren, und steigern so die Attach-Rate für wertschöpfende Unternehmensdienste. Diese Fähigkeiten fördern einen positiven Kreislauf: Reichhaltigere Identitäten ermöglichen differenzierte QoS-Dienste und treiben weitere Ausgaben für Subscriber Data-zentrierte Innovationen an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktyp: Dynamik bei eigenständigen 5G-Netzen nimmt zu

4G LTE bleibt allgegenwärtig, aber die Einführung von eigenständigen 5G-Netzwerken (5G SA) ist nun unverkennbar. Digital National Berhad (DNB) in Malaysia ging 2025 mit 5G-Advanced-Funktionen live, die Anwendungsfälle aus der Fernchirurgie und immersiver Bildung abdecken, und bestätigt damit, dass SA-Kerne latenzensitive Workloads im großen Maßstab hosten können. Jede dieser Anwendungen stützt sich stark auf die Datenschicht, um Slice-Richtlinien innerhalb von Mikrosekunden auf die Nutzeridentität abzubilden. Der Subscriber Data Management Markt profitiert daher im Gleichschritt mit SA-Rollouts. Gleichzeitig bleibt die Unterstützung mehrerer Generationen bestehen: Ländliche Standorte können bei der Sprachversorgung auf 3G zurückgreifen, und Glasfaser-bis-zum-Heim-Bündel bringen Festnetzzugangsdaten in dasselbe Repository. Anbieter gestalten daher Schemata, die Datensätze mit Zugangstyp-Metadaten versehen und doppelte Richtlinienlogik vermeiden. Das Nettoergebnis ist eine stetig steigende Nachfragekurve nach einheitlichen Datenspeichern, die heterogene Zugänge verbinden und Netzbetreiber auf SA-getriebene Erlösströme vorbereiten.

Nach Endnutzer: Unternehmens-IoT treibt Diversifizierung voran

Unternehmen – insbesondere in der Fertigung, im Energiesektor und in der Logistik – verlassen sich nicht mehr ausschließlich auf öffentliche Makronetzwerke. Stattdessen beauftragen sie private Slices oder eigenständige Netzwerke, die dedizierte Subscriber Data-Schichten erfordern. Die US-amerikanischen Materialhandhabungsvorgänge von Toyota, die durch einen Ericsson-Private-5G-Ausbau modernisiert wurden, erzielten eine reibungslosere Staplerwegführung und Live-Bestandsfeeds dank einer deterministischen Richtlinie, die an jedes autonome Fahrzeug gebunden ist. Mobilfunknetzbetreiber bedienen nach wie vor die breitere Verbraucherbasis, doch die inkrementellen Unternehmensausgaben werden die Einzelhandelsumsätze übertreffen, da Budgets für die digitale Transformation auf Betriebstechnologie-Stacks verlagert werden. Der Marktanteil für Subscriber Data Management, der mit Unternehmen/IoT verbunden ist, wächst daher schneller als jede andere Endnutzerkohort. MVNOs, die auf vertikale Nischen ausgerichtet sind, spielen ebenfalls eine Rolle: Gesundheitswesen-MVNOs versprechen HIPAA-konforme Identitätssicherung, während Logistik-MVNOs Flottentelematik als Prioritätsverkehr behandeln. Jede Variante stützt sich auf granulare Subscriber Data-Konstrukte und erweitert die gesamte adressierbare Nachfrage über traditionelle Telekommunikationsgrenzen hinaus.

Geografische Analyse

Nordamerikas Anteil von 35,30 % am Umsatz 2025 spiegelt die starke Durchdringung von Private-5G in der Fertigung und im Lagerwesen sowie strenge Datensouveränitätsregeln wider, die die Nachfrage nach nationalen Repositories verstärken. Verizons aggressive Glasfaserübernahmen im Wert von 20 Milliarden USD und AT&Ts Vormarsch im Festfunknetz verdeutlichen den Infrastrukturhunger der Region und zwingen Kerne und UDRs zur Skalierung für konvergente Zugriffstypen. Kanadische Netzbetreiber zeigen eine ähnliche Dynamik und orientieren sich an föderalen Roadmaps, die verlangen, dass der Datenverkehr kritischer Infrastrukturen innerhalb nationaler Grenzen verbleibt.

Asien-Pazifik verzeichnet mit 18,2 % die höchste regionale CAGR. Chinas Nutzerbasis von über 800 Millionen 5G-Nutzern liefert eine unübertroffene Skalierung, und die dortigen Betreiber planen umfangreiche IoT-Overlays in Häfen und Industrieparks, die auf robuste Subscriber Data Management Marktfähigkeiten angewiesen sind. Indien folgt mit einer Spektrumliberalisierung, die es Fabriken ermöglicht, private Netzwerklizenzen zu erwerben und KMU-freundliche Kernpakete anzuspornen. Südkorea und Japan sind weiterhin Pioniere bei 28-GHz-Campus-Netzwerken und bündeln jeweils KI-gestützte Richtlinienanalysen, um VR/AR-Leistung zu gewährleisten.

Europa balanciert eine solide Einführung mit einem komplexen Compliance-Overhead. Die DSGVO-Revision 2025 und nationale Prepaid-SIM-Identitätsgesetze, wie etwa in Norwegen, üben unmittelbaren Lokalisierungsdruck auf multinationale Gruppen aus. Netzbetreiber reagieren darauf, indem sie souveräne Cloud-Cluster und Verschlüsselungs-im-Einsatz-Techniken im Subscriber Data Management Markt erproben, um sowohl Leistungs- als auch gesetzliche Schwellenwerte zu erfüllen. EU-Finanzierung für Netzwerke mit sehr hoher Kapazität fügt Investitionsmacht hinzu, obwohl das Rollout-Tempo davon abhängt, wie schnell konvergierte Betreiber Glasfaser-, Kabel- und Mobilfunkteilnehmerschemata in einem einzigen UDR vereinen können.

Wettbewerbslandschaft

Der Markt befindet sich in einem mittelkonsolidierten Zustand: Drei globale Schwergewichte – Ericsson, Nokia und Huawei – verfügen jeweils über mehr als 60.000 Patente und haben gemeinsam über 100 Milliarden USD in Kernnetz-F&E investiert. Ericssons Dual-Mode-UDM bildet das Rückgrat des rekordgroßen Paketkerns von Three UK und unterstützt den SA-Konsumentenstart von Vodafone Spanien. Nokias Cloud-native CoreSuite betont die Breite offener APIs, während Huawei in Märkten, wo geopolitische Einschränkungen geringer sind, integrierte Radio-to-Core-Portfolios nutzt.

Disruptoren konzentrieren sich auf Cloud-Bereitstellung und KI. Oracle schloss sich mit Enea zusammen, um einen 5G-Subscriber Data-Stack auf der Oracle Cloud Infrastructure zu zertifizieren, und positioniert Telekommunikationsunternehmen so, dass sie Datenfunktionen als verwaltete Dienste beziehen können. Die Allianz von Google Cloud mit Ericsson schuf einen nutzungsabhängig abgerechneten 5G Core-als-Dienst, der ein automatisiertes Lebenszyklusmanagement für UDR/UDM bündelt. Start-ups wie Comviva und Netcracker bieten KI-Workbenches und Breitbanderfahrungssuiten an, die Echtzeit-Kundenkennzahlen mit dynamischen Richtlinienänderungen verknüpfen.

Strategisch differenzieren sich Anbieter auf drei Fronten: 1) Breite der Multi-Access-Datenkonvergenz, 2) in Richtlinienentscheidungen eingebettete KI und 3) Benutzerfreundlichkeit der Legacy-Integration. Wer auf allen drei Gebieten hervorsticht, sichert sich den Löwenanteil neuer SA-Kern-Aufträge. Patentanmeldungen rund um KI-basierte Betrugserkennung deuten auf einen zweiten Wettbewerbshorizont hin, der auf datenschutzwahrende Analysen fokussiert ist.

Marktführer im Bereich Subscriber Data Management

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Co.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud stellten Ericsson On-Demand vor, einen SaaS-5G-Kern, der elastische Skalierung und nutzungsabhängige Preisgestaltung für Netzwerkfunktionen ermöglicht.

- Mai 2025: Charter Communications stimmte zu, Cox Communications für 34,5 Milliarden USD zu übernehmen und damit einen Kabel-Telekommunikationsgiganten mit 37,6 Millionen Teilnehmern zu bilden.

- März 2025: Vodafone Spanien wählte Ericssons eigenständigen 5G-Kern für Verbraucherdienste im Rahmen eines Vierjahresvertrags.

- Februar 2025: Bharti Airtel kooperierte mit Ericsson, um Signalisierungs-, Abrechnungs- und Richtlinien-Assets für sein landesweites SA-Netzwerk bereitzustellen.

- Februar 2025: DNB Malaysia und Ericsson aktivierten 5G-Advanced-Funktionen in 12 Branchen und erweiterten damit Anwendungsfälle mit geringerer Latenz.

- Januar 2025: Three UK wählte Ericsson, um Europas größten mobilen Paketkern mit 9 Tbps aufzubauen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Subscriber Data Management (SDM) als alle Softwareplattformen und zugehörigen Dienste, die es Telekommunikationsbetreibern ermöglichen, Echtzeit-Teilnehmeridentitäten, Richtlinienregeln, Gerätedaten und Standortinformationen über 2G-, 3G-, 4G/LTE-, Festnetz- und 5G-Standalone-Cores zu speichern, zu konsolidieren und zu monetarisieren.

Ausschluss vom Geltungsbereich: Wir schließen bewusst die allgemeine Stammdatenverwaltung, eigenständige HLR/HSS-Hardwaretausche und Nicht-Telekom-Kundendatenplattformen aus.

Überblick über die Segmentierung

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Lösungstyp

- Subscriber Data Repository

- Policy Management

- Identitätsmanagement

- Standort- und Geräteinformationen

- Nach Netzwerktyp

- 2G/3G

- 4G/LTE

- Eigenständiges 5G

- Festnetz/Kabelgebunden

- Nach Endnutzer

- Mobilfunknetzbetreiber (MNOs)

- Mobile Virtual Network Operators (MVNOs)

- Unternehmen/IoT-Dienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führen halbstrukturierte Telefonate und Umfragen mit technischen Leitern von Mobilfunknetzen, Produktmanagern von Anbietern und regionalen Netzwerkkernintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten durch.

Diese Gespräche bestätigen die Wachstumsraten des Datenverkehrs, die durchschnittlichen Verkaufspreise für Cloud-native SDM-Lizenzen und die Migrationszeiträume, die in sekundären Daten nur angedeutet werden.

Desk Research

Wir beginnen mit öffentlich zugänglichen Quellen wie der International Telecommunication Union, der GSMA, 3GPP-Einreichungen, regionalen Telekommunikationsregulierungsbehörden und Jahresberichten führender Betreiber. Dann fügen wir Kurzberichte von Branchenverbänden über 5G-Abonnements und IoT-SIM-Aktivierungen hinzu.

Weitergehende Hinweise zur Technologieübernahme werden aus Makrotabellen des IWF, OECD-Breitbandstatistiken und Patentzitierungstrends zu cloudbasierten Netzwerkfunktionen gewonnen.

Eigene Bibliotheken, darunter D&B Hoovers für die Finanzdaten von Unternehmen und Dow Jones Factiva für M&A-Informationen, geben unseren Analysten zusätzliche Tiefe.

Diese Liste dient der Veranschaulichung; viele weitere Dokumente werden geprüft, um Annahmen zu treffen.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau beginnt mit der Anzahl der aktiven Abonnenten nach Netzgeneration und Region, die dann mit den modellierten SDM-Ausgaben pro Abonnent multipliziert werden, die wir durch primäre Preisprüfungen verfeinern.

Die Ergebnisse werden mit einem selektiven Bottom-up-Roll-up der Lieferantenumsätze und Channel Checks abgeglichen, um Abweichungen festzustellen.

Zu den Schlüsselvariablen, die in unsere multivariate Regressionsprognose einfließen, gehören 5G-Abonnementzugänge, IoT-SIM-Wachstum, virtualisierte Kerndurchdringung, durchschnittlicher Umsatz pro Nutzer und Transaktionsdichte bei der Richtlinienkontrolle.

Lücken, in denen die Angaben der Anbieter dünn sind, werden vor der endgültigen Aggregation mit kalibrierten Näherungswerten und Trendglättung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans, Peer-Reviews durch erfahrene Analysten und clientseitige Plausibilitätsprüfungen.

Unser Team aktualisiert das Modell alle zwölf Monate und setzt es immer dann neu auf, wenn sich die zugrunde liegenden Faktoren durch regulatorische, technologische oder währungsspezifische Veränderungen wesentlich ändern.

Warum die Zahlen zum Teilnehmerdatenmanagement von Mordor Vertrauen erwecken

Die veröffentlichten SDM-Werte weichen häufig voneinander ab, da jeder Herausgeber einen anderen Lösungsmix, andere Preisbenchmarks und andere Aktualisierungsrhythmen wählt. Unser disziplinierter Umfang und die jährliche Aktualisierung gewährleisten, dass die Zahlen mit der realen Netzwerkentwicklung Schritt halten.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob IoT-Kerne in Unternehmen gezählt werden, welche Preisstufen im Durchschnitt berücksichtigt werden, die Daten für die Währungsumrechnung und wie aggressiv die 5G-Verbreitung prognostiziert wird. Durch die Verankerung in validierten Verkehrs- und Ausgabenkennzahlen der Betreiber vermeidet Mordor überhöhte Basisfälle oder zu konservative Prognosen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 8,54 MRD. USD (2025) | Mordor Intelligence | - |

| USD 7,21 B (2024) | Regionale Beratung A | Zählt nur SDM für Mobilfunknetze und lässt die Prämien für Cloud-native Lizenzen aus. |

| USD 9,06 B (2025) | Globale Unternehmensberatung A | Verwendet höhere Ausgaben pro Teilnehmer aus den Budgets von Tier-One-Betreibern und wendet einen statischen Wechselkurs an |

| USD 6,36 B (2023) | Globale Unternehmensberatung B | Das Modell basiert auf der bisherigen Bereitstellung vor Ort und geht von einem linearen Wachstum aus, ohne Berücksichtigung der 5G-Erweiterung |

Zusammengenommen zeigt der Vergleich, dass die Entscheidungsträger eine ausgewogene, transparente Grundlage erhalten, auf die sie sich verlassen können, wenn Umfang, Preisrealismus und rechtzeitige Aktualisierung aufeinander abgestimmt sind, wie es bei Mordor der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Subscriber Data Management Marktes?

Der Markt steht im Jahr 2026 bei 9,94 Milliarden USD und soll bis 2031 einen Wert von 21,17 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Subscriber Data Management-Lösungen?

Asien-Pazifik führt mit einer CAGR von 18,2 % bis 2031, getrieben durch Chinas umfangreiche 5G-Präsenz und Indiens Enterprise-5G-Initiativen.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Sie ermöglichen es Betreibern, strenge Datenspeichervorschriften zu erfüllen, indem sensible Datensätze On-Premise gespeichert werden, während die Elastizität der Public Cloud für Analysen genutzt wird, um Compliance und Kosten auszugleichen.

Wie beeinflussen KI-Fähigkeiten das Subscriber Data Management?

KI ermöglicht Echtzeit-Richtlinienanpassungen, vorausschauende Überlastungssteuerung und Betrugserkennung, was die Nutzererfahrung und die betriebliche Effizienz verbessert.

Was sind die wichtigsten Herausforderungen für Betreiber, die modernes Subscriber Data Management einführen?

Verschärfte Datensouveränitätsvorschriften erhöhen die Compliance-Kosten, und die Integration Cloud-nativer Plattformen mit Legacy-OSS/BSS führt häufig zu Projektverzögerungen und Budgetüberschreitungen.

Wer sind die wichtigsten Akteure im Subscriber Data Management Markt?

Ericsson, Nokia und Huawei dominieren weltweit, während Oracle, Enea und Cloud-native Start-ups wettbewerbsfähige Alternativen mit Fokus auf SaaS-Bereitstellung und KI-gestützte Analysen bieten.

Seite zuletzt aktualisiert am: