Marktgröße und Marktanteil des Offenlegungsmanagement (DM) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

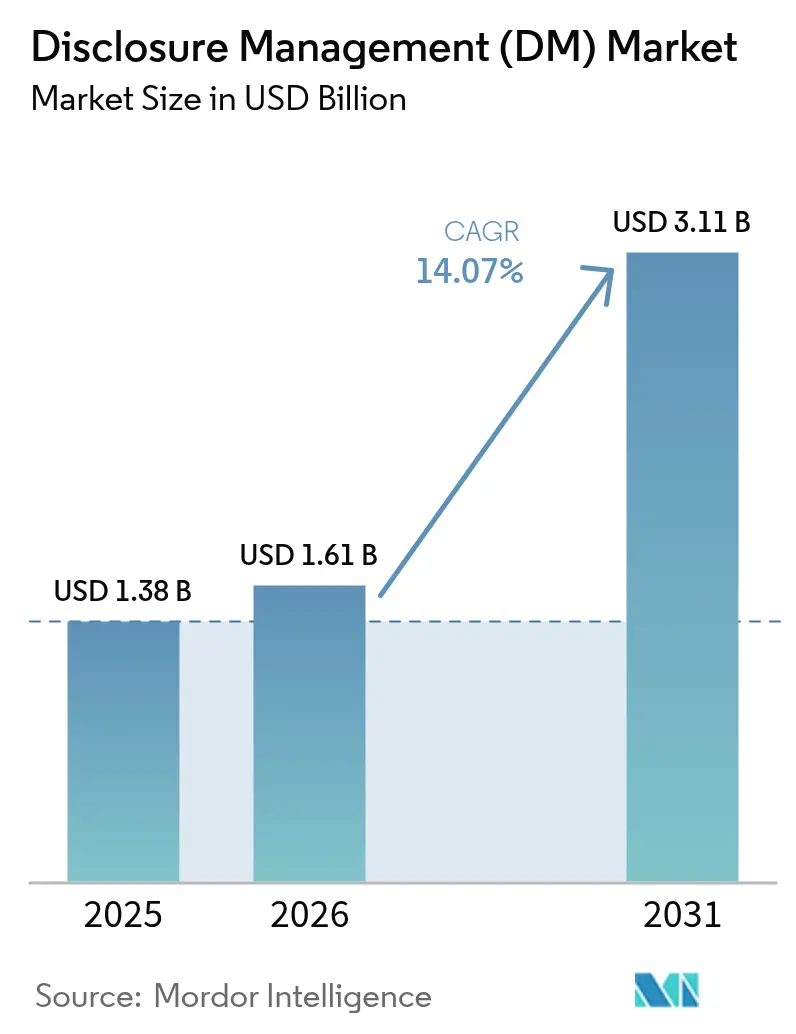

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.07% CAGR |

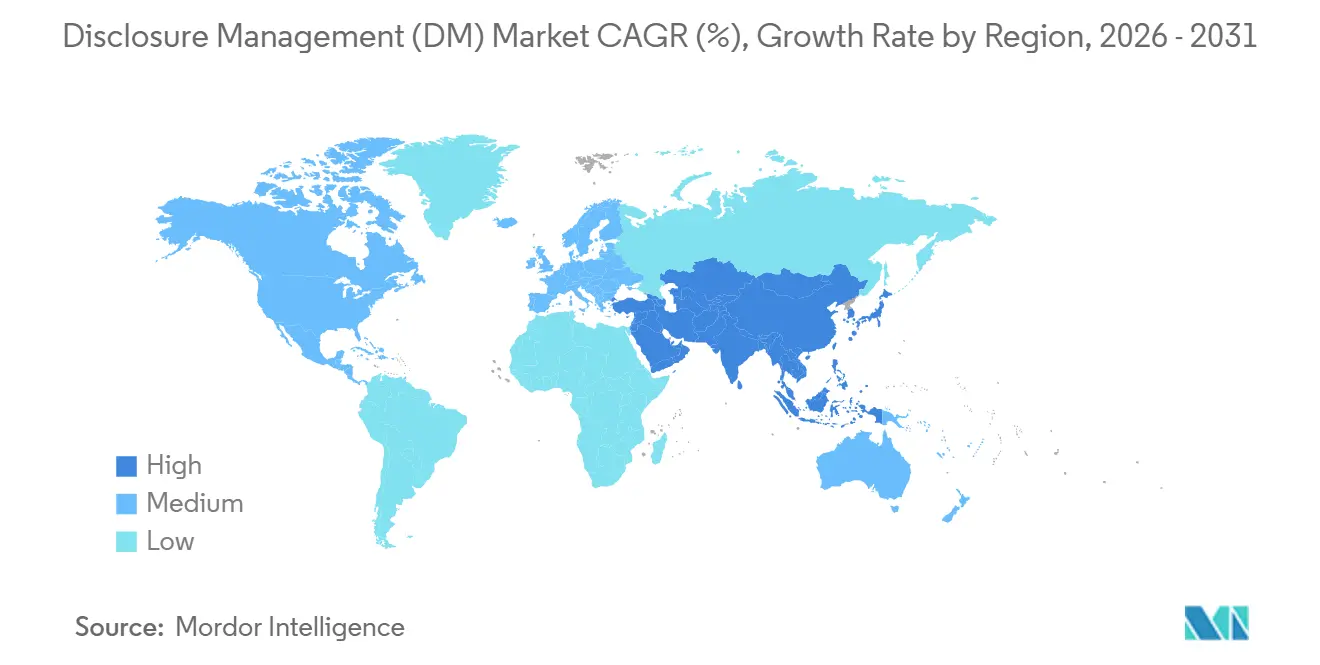

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Offenlegungsmanagement (DM) Marktes von Mordor Intelligence

Die Marktgröße für Offenlegungsmanagement wird auf 1,38 Milliarden USD im Jahr 2025 und 1,61 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 3,11 Milliarden USD erreichen, mit einer CAGR von 14,07 % von 2026 bis 2031. Die rasche Migration von manuellen Tabellenkalkulationen zu cloudnativen Offenlegungssuiten verkürzt die Berichtszyklen, während integrierte Module für künstliche Intelligenz den Aufwand für Tagging und das Verfassen von Berichten reduzieren. Inline-XBRL-Vorschriften in den Vereinigten Staaten, Europa und dem asiatisch-pazifischen Raum haben strukturierte Daten von einem optionalen Merkmal zu einer Pflichtvoraussetzung für Einreichungen gemacht und lenken Budgets von veralteten Excel-Add-ins hin zu zweckgebundenen Plattformen. Das Interesse der Investoren an standardisierten ESG-Kennzahlen macht die Nachhaltigkeitsberichterstattung zum am schnellsten wachsenden Anwendungssegment. Die Wettbewerbsintensität ist moderat, da kein einzelner Anbieter mehr als ein Viertel des Umsatzes kontrolliert, jedoch begünstigen Skalenvorteile bei der Sicherheitszertifizierung und der Taxonomiepflege die fünf größten Anbieter. Die fortschreitende Konvergenz von finanziellen und nichtfinanziellen Rahmenwerken positioniert End-to-End-Plattformen, um von zusätzlichen Expansionsausgaben zu profitieren.

Wichtigste Erkenntnisse des Berichts

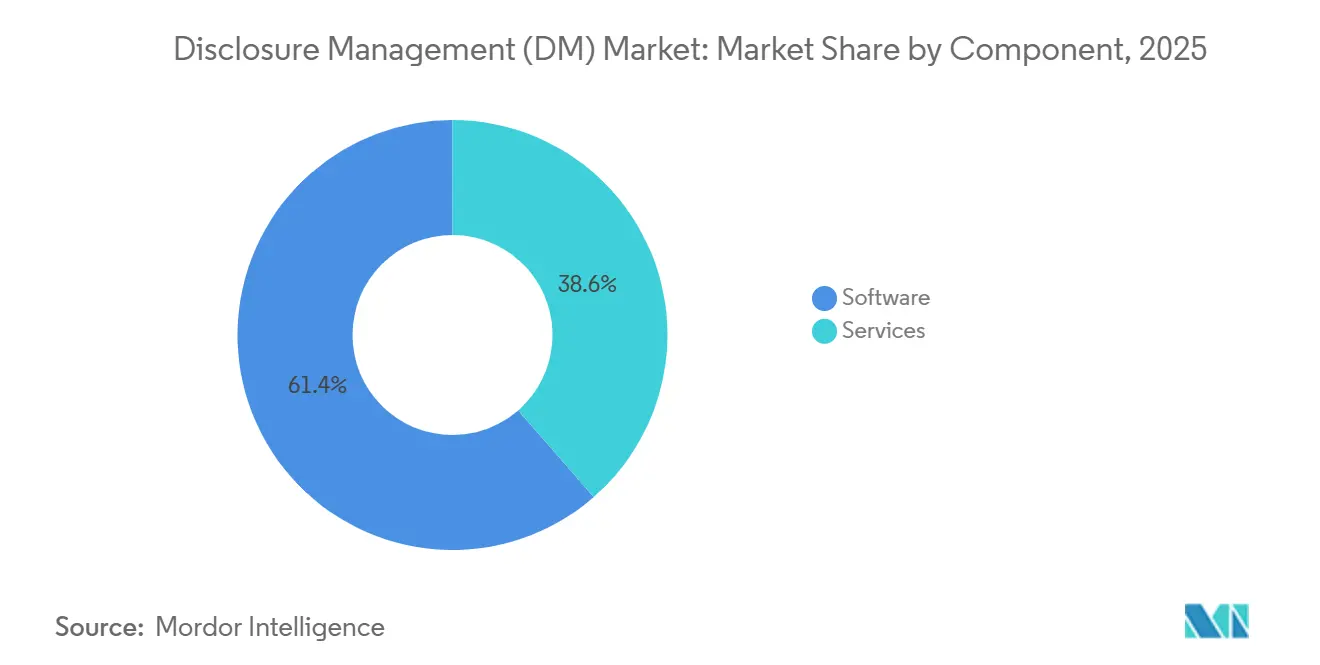

- Software führte mit einem Anteil von 61,41 % am Markt für Offenlegungsmanagement im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,55 % wachsen.

- Cloud-Bereitstellung erfasste 68,94 % des Umsatzes im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 14,91 %.

- Großunternehmen machten 55,29 % des Umsatzes im Jahr 2025 aus, während kleine und mittlere Unternehmen mit einer CAGR von 14,98 % das Feld anführen.

- Regulatorische und steuerliche Einreichungen repräsentierten 34,62 % der Nachfrage im Jahr 2025, aber die ESG-Berichterstattung wird voraussichtlich mit einer CAGR von 15,01 % wachsen.

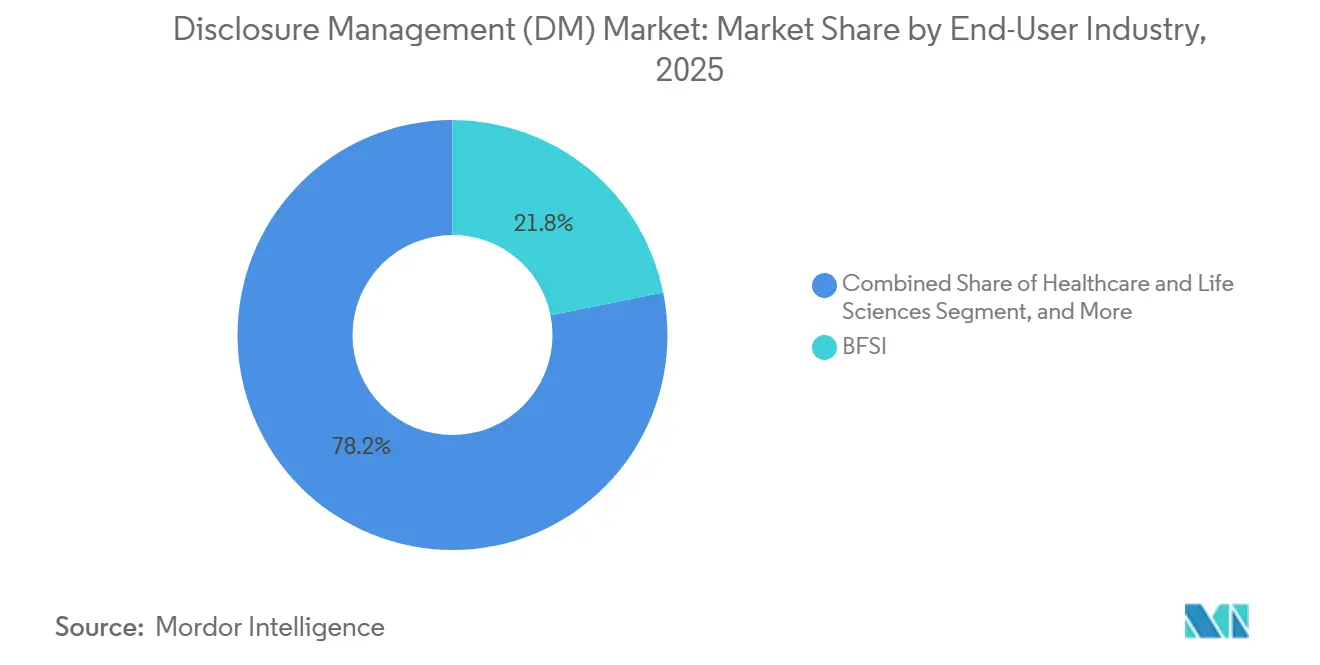

- Banken, Finanzdienstleistungen und Versicherungen machten 21,83 % der Ausgaben im Jahr 2025 aus; das Gesundheitswesen und die Biowissenschaften wachsen mit einer CAGR von 15,23 % am schnellsten.

- Nordamerika erwirtschaftete 40,75 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 14,87 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Offenlegungsmanagement (DM) Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Compliance-Komplexität bei Einreichungen in mehreren Formaten und Rechtsordnungen | +3.20% | Global, mit höchster Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften für Inline-XBRL und Echtzeit-Berichterstattung durch Regulierungsbehörden | +2.80% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Japan) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ESG- und Nachhaltigkeitstransparenz seitens der Investoren | +2.50% | Global, angeführt von Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Automatisierungsbedarf zur Reduzierung von Offenlegungszykluszeiten und manuellen Fehlern | +2.10% | Global, mit früher Einführung in BFSI und Großunternehmen | Mittelfristig (2–4 Jahre) |

| Cloudnative Plattformen für Berichterstattung als Dienstleistung zur Senkung der Gesamtbetriebskosten | +1.90% | Global, stärkste Akzeptanz bei KMU und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Werkzeuge zur Textgenerierung und Anomalieerkennung | +1.60% | Nordamerika und Europa, Pilotphase im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Compliance-Komplexität bei Einreichungen in mehreren Formaten und Rechtsordnungen

Emittenten müssen 47 XBRL-Taxonomien verfolgen, die nach unterschiedlichen Zeitplänen aktualisiert werden, was börsennotierte Unternehmen zwingt, US-GAAP- und IFRS-Elemente abzugleichen und anschließend für EDGAR- und ESEF-Einreichungsportale neu zu taggen. Die US-GAAP-Revisionen vom Januar 2024 zur Leasingbilanzierung und die ESEF-Nachhaltigkeitserweiterungen vom März 2024 verdeutlichen die wachsende Taktlücke. Die Pflege paralleler Zuordnungstabellen beansprucht mittlerweile fast ein Fünftel der Stunden im Abschlusszyklus, sodass Plattformen, die die Taxonomiesynchronisierung automatisieren, unverzichtbar werden – insbesondere für Einreicher, die doppelte Fristen innerhalb eines Fünf-Tage-Fensters jonglieren.

Vorschriften für Inline-XBRL und Echtzeit-Berichterstattung durch Regulierungsbehörden

Die SEC erweiterte das Inline-XBRL-Tagging im Jahr 2025 auf die Einreichungsgebührentabellen in Anlage 101 und verkürzte das Prüfungsfenster, was die Nachfrage nach automatischen Tagging-Engines steigerte.[2]US-amerikanische Börsenaufsichtsbehörde, „EDGAR-Handbuch für Einreicher”, sec.gov Die Europäische Wertpapier- und Marktaufsichtsbehörde plant, Nachhaltigkeitskennzahlen in ihr Inline-XBRL-Rahmenwerk zu integrieren und damit Finanz- und ESG-Daten effektiv zusammenzuführen ESMA.EUROPA.[3]Europäische Wertpapier- und Marktaufsichtsbehörde, „Europäisches einheitliches elektronisches Format”, esma.europa.eu Die Tokioter Börse in Japan hat bereits Klimaoffenlegungstabellen in jährlichen Wertpapierberichten vorgeschrieben, während Südkorea Live-XBRL-Gewinnmeldungen pilotiert. Finanzteams betten die Tagging-Logik nun auf der Ebene der Probebilanz ein, sodass Einreichungen und Managementberichte gleichzeitig veröffentlicht werden – eine Verschiebung, die die Plattformerneuerungszyklen beschleunigt.

Nachfrage nach ESG- und Nachhaltigkeitstransparenz seitens der Investoren

Vermögenseigentümer, die 130 Billionen USD repräsentieren, integrieren ESG-Kennzahlen in die Kapitalallokation. IFRS S1 und S2, die für das Geschäftsjahr 2024 in Kraft getreten sind, haben Klimadaten in den Kernbereich der Finanzberichterstattung überführt. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union legt doppelte Wesentlichkeit und externe Prüfung für rund 50.000 Unternehmen fest, während das Senatsgesetz 253 Kaliforniens die Scope-3-Berichterstattung auf Tausende nationaler und ausländischer Einreicher ausweitet. Offenlegungswerkzeuge bündeln nun Kohlenstoffbilanzierung und Lieferkettenverbindungen, sodass Finanzteams Treibhausgaskennzahlen automatisieren und diese mit Umsatzzeilen verknüpfen können, was prüfungsfähige Nachhaltigkeitsberichte erleichtert.[1]Europäische Wertpapier- und Marktaufsichtsbehörde, „ESEF-Berichtshandbuch 2024”, esma.europa.eu

Automatisierungsbedarf zur Reduzierung von Offenlegungszykluszeiten und manuellen Fehlern

Die mittlere Einreichungszeit für 10-K-Berichte unter den Fortune-1000-Emittenten sank von 28 Tagen im Jahr 2019 auf 22 Tage im Jahr 2024, jedoch stiegen die XBRL-Fehlerschreiben der US-amerikanischen Börsenaufsichtsbehörde im gleichen Zeitraum um ein Drittel. Tabellenkalkulationsworkflows versagen unter verkürzten Zeitplänen, und ein einziger Formelfehler kann kostspielige Korrekturen auslösen. Automatisierte Validierungsmaschinen, die getaggte Posten mit Quellhauptbüchern abgleichen, reduzieren Nacharbeit, verringern das Risiko von Kommentarschreiben und ermöglichen es Buchhaltern, sich auf urteilsintensive Fußnoten zu konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Widersprüchliche globale und regionale Taxonomiestandards und -aktualisierungen | -1.80% | Global, am stärksten bei grenzüberschreitenden Einreichern in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei der Cloud-Einführung | -1.50% | Europa, Naher Osten, asiatisch-pazifischer Raum (China, Indien, Indonesien) | Kurzfristig (≤ 2 Jahre) |

| Mangel an auf Offenlegung spezialisierten Finanzfachkräften | -1.20% | Global, mit akuten Lücken in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten von veralteten Excel-/ERP-Add-ins | -1.00% | Nordamerika und Europa, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Widersprüchliche globale und regionale Taxonomiestandards und -aktualisierungen

US-GAAP- und IFRS-Taxonomien überschneiden sich nur bei zwei Fünfteln der Elemente, während Japan, China und einzelne europäische Regulierungsbehörden jurisdiktionsspezifische Schemata veröffentlichen, die selten synchronisierte Veröffentlichungszyklen aufweisen. Unternehmen, die drei oder mehr Regelwerke navigieren, müssen ständige Neuzuordnungsprojekte finanzieren, die die Beratungsausgaben erhöhen und die Abschlusszyklen verlangsamen. Kleinere Anbieter haben Schwierigkeiten, die Abdeckung aufrechtzuerhalten, was Kunden dem Risiko von Einreichungsablehnungen aussetzt, wenn neue Elemente obligatorisch werden, und die daraus resultierende Unsicherheit hält einige Emittenten davon ab, neue digitale Formate anzunehmen.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität bei der Cloud-Einführung

Finanzdaten bergen das Risiko von Insiderhandel, und Regulierungsbehörden verlangen nun nahezu sofortige Offenlegungen bei Datenschutzverletzungen. Gleichzeitig schreiben die Datenschutz-Grundverordnung, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und Chinas Datensicherheitsgesetz die lokale Datenspeicherung vor, was den adressierbaren Cloud-Markt fragmentiert. Anbieter müssen in regionsspezifische Instanzen und Zertifizierungen investieren, was Skaleneffekte reduziert und multinationale Einführungen erschwert – insbesondere für stark regulierte Branchen, die weiterhin On-Premises- oder Hybridmodelle bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da die Taxonomiekomplexität das interne Fachwissen übersteigt

Software trug 61,41 % des Umsatzes im Jahr 2025 bei, was die installierte Nutzerbasis in den Bereichen Konsolidierung, XBRL-Tagging und Workflows zur Textbearbeitung unterstreicht. Dienstleistungen werden jedoch voraussichtlich schneller wachsen und mit einer CAGR von 14,55 % expandieren, da Unternehmen externe Unterstützung für Taxonomiezuordnung, Vorlagenindividualisierung und verwaltete Einreichungen suchen. Die Marktgröße für Offenlegungsmanagement im Bereich Dienstleistungen ist daher bereit zu wachsen, da regulatorische Aktualisierungen sich beschleunigen.

Professionelle Berater bieten schlüsselfertige Implementierungen, prüfungsfähige Zuordnungen und Helpdesks an, was die Belastung für dünn besetzte Finanzteams verringert. Unternehmen der Großen Vier und Nischenberatungen bündeln Software mit Beratungsverträgen und wandeln einmalige Projekte in wiederkehrende Einnahmen um. Da sich die Rahmenwerke vervielfältigen, entscheiden sich Unternehmen für verwaltete Dienstleistungen, die die Einhaltung der Vorschriften der SEC, der Europäischen Wertpapier- und Marktaufsichtsbehörde und des ISSB gewährleisten, was eine dienstleistungsgetriebene Wachstumstrajektorie im Markt für Offenlegungsmanagement verstärkt.

Nach Bereitstellungsmodell: Hybridarchitekturen überbrücken On-Premises-Altbestand und Cloud-Innovation

Cloud erfasste 68,94 % der Ausgaben im Jahr 2025 und wird voraussichtlich mit einer CAGR von 14,91 % wachsen, angetrieben durch Abonnementpreise und automatische Taxonomieaktualisierungen. Der Marktanteil im Markt für Offenlegungsmanagement, der von Cloud-Anbietern gehalten wird, profitiert von Echtzeit-Zusammenarbeit und geringerem IT-Aufwand. On-Premises-Systeme verbleiben in Verteidigungs-, Bank- und Regierungsbereichen, die externes Hosting verbieten, während Hybridkonfigurationen es ermöglichen, sensible Daten hinter einer Firewall zu halten, bis Einreichungen zur Übermittlung bereit sind.

Workiva und BlackLine liefern Konnektoren, die Probebilanz-Daten von On-Premises-ERP-Systemen in Cloud-Tagging-Engines übertragen und dabei Souveränitätsregeln erfüllen, ohne auf Automatisierung zu verzichten. Da Cloud-Anbieter zusätzliche regionale Rechenzentren eröffnen und lokale Zertifizierungen erwerben, wird erwartet, dass sich hybride Lasten in Richtung vollständiger Cloud-Bereitstellungen verschieben, was die Einnahmen weiter bei cloudnativen Plattformen im Markt für Offenlegungsmanagement konzentriert.

Nach Endnutzer-Unternehmensgröße: KMU überspringen Altsysteme mit Cloud-First-Strategien

Großunternehmen erwirtschafteten 55,29 % des Umsatzes im Jahr 2025 dank komplexer, mehrstufiger Strukturen, die fortschrittliche Kontrollen und Bibliotheken für mehrere Taxonomien erfordern. Dennoch sind KMU der Wachstumsmotor und steigen bis 2031 mit einer CAGR von 14,98 %, da Cloud-Wirtschaftlichkeit die anfänglichen Lizenzkosten eliminiert. Die Marktgröße für Offenlegungsmanagement im KMU-Bereich wird stark ansteigen, da vorlagenbasierte Inline-XBRL- und ESG-Formulare den Bedarf an internen Spezialisten beseitigen.

Abonnementpakete unter 50.000 USD pro Jahr sprechen Finanzmanager an, die zuvor das Tagging auf Ad-hoc-Basis ausgelagert haben. Anbieter pflegen ein Land-and-Expand-Modell: Sobald KMU Offenlegungsmodule einführen, fügen sie Konsolidierungs-, Abstimmungs- und Analysemodule hinzu, was den durchschnittlichen Vertragswert erhöht. Die fortlaufende regulatorische Ausweitung auf kleinere Emittenten festigt den KMU-Schwung im breiteren Markt für Offenlegungsmanagement.

Nach Anwendung: ESG-Berichterstattung steigt, da Investoren nichtfinanzielle Transparenz fordern

Regulatorische und steuerliche Einreichungen behielten im Jahr 2025 einen Umsatzanteil von 34,62 %, angetrieben durch obligatorische SEC- und ESMA-Einreichungen. Die ESG-Berichterstattung ist jedoch auf dem Weg, der schnellste Wachstumstreiber zu sein, und beschleunigt sich bis 2031 mit einer CAGR von 15,01 %. Die Marktgröße für Offenlegungsmanagement, die mit ESG-Modulen verbunden ist, profitiert von ISSB-Standards, die strukturierte Daten über das Finanzwesen hinaus erweitern.

Die Verknüpfung von Nachhaltigkeitskennzahlen mit Finanzberichten auf einer Plattform vereinfacht Prüfungsaudits und erfüllt die Due-Diligence-Workflows der Investoren. Vorgefertigte ESRS-, IFRS-S2- und Klimavorlagen für Kalifornien beschleunigen die Compliance für multinationale Unternehmen. Anbieter vermarkten sich nun direkt an Nachhaltigkeitsbeauftragte sowie an Controller, was den Entscheidungskreis erweitert und den Wallet-Anteil im Markt für Offenlegungsmanagement vergrößert.

Geografische Analyse

Nordamerika verankerte 40,75 % des Umsatzes im Jahr 2025, gestützt durch die aggressiven Inline-XBRL-Vorschriften der SEC und beschleunigte 10-K-Fristen. Die kanadischen Regulierungsbehörden pilotieren strukturierte Formulare für die kontinuierliche Offenlegung, und die mexikanische Börse fördert XBRL für börsennotierte Emittenten, was die Führungsposition der Region stärkt. Die Tiefe der Kapitalmärkte, der Investorenaktivismus und ein dichtes Ökosystem von Wirtschaftsprüfungsgesellschaften halten die Plattformausgaben hoch.

Die reife Basis Europas spiegelt das Europäische einheitliche elektronische Format der Europäischen Wertpapier- und Marktaufsichtsbehörde wider, das das Tagging in 27 Mitgliedstaaten standardisiert. Nationale Aufsichtsbehörden in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich fügen jurisdiktionsspezifische Erweiterungen hinzu, die kontinuierliche Lizenz-Upgrades fördern. Die Divergenz nach dem Brexit verpflichtet britische Einreicher, FRC-Taxonomien mit ESEF abzugleichen – eine Anforderung, die zusätzliche Dienstleistungseinnahmen an Mehrstandard-Plattformen im Markt für Offenlegungsmanagement lenkt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 14,87 % bis 2031, da Regulierungsbehörden in China, Indien und Japan auf globale Best Practices zusteuern und dabei regionale Regeln beibehalten. Die chinesische Wertpapieraufsichtsbehörde verschärfte die Granularität der Segmentberichterstattung, Indiens SEBI führte obligatorische Nachhaltigkeitsoffenlegungen ein, und Japans Finanzdienstleistungsbehörde pilotiert XBRL-Einreichungen. Anbieter, die Benutzeroberflächen und Taxonomiebibliotheken auf Chinesisch, Japanisch und Hindi lokalisieren, sind positioniert, um überproportionales Wachstum zu erzielen. Märkte in Südamerika, dem Nahen Osten und Afrika sind noch im Entstehen, öffnen sich jedoch, da Börsen ihre Notierungsregeln modernisieren und Regierungen Transparenz priorisieren.

Wettbewerbslandschaft

Die fünf größten Anbieter Workiva, Oracle, SAP, BlackLine und Wolters Kluwer halten zusammen etwa 45 % des globalen Umsatzes, was Raum für regionale und vertikale Spezialisten lässt. Der reine Anbieter Workiva bedient 6.541 Kunden und erzielte im dritten Quartal 2025 einen Umsatz von 224 Millionen USD mit einer Kundenbindungsrate von über 95 %. Oracle und SAP betten Offenlegungsfunktionen in ihre Enterprise-Resource-Planning-Suiten ein, was große Konzerne anspricht, die einen einzigen Anwendungsstapel bevorzugen, obwohl die Implementierungen langwierig sind.

Die Übernahme von WiseLayer durch BlackLine im Dezember 2025 brachte KI-gestützte Anomalieerkennung in Kontoabstimmungs-Workflows und signalisiert eine Verschiebung hin zu präventiven Kontrollen, die saubere Daten in Offenlegungsmaschinen einspeisen. Neue Marktteilnehmer zielen auf mittelständische Unternehmen mit vereinfachten Benutzererfahrungen ab, die unter 50.000 USD pro Jahr kosten, während regionale Anbieter lokale Taxonomien auf Koreanisch, Arabisch oder Portugiesisch hinzufügen, um in Schwellenmärkten zu gewinnen. Sicherheitsvalidierungen – SOC 2 Typ II, ISO 27001 und Optionen zur Datenresidenz – sind zum Mindeststandard geworden. Da Rahmenwerke die Grenzen zwischen Finanzen und Nachhaltigkeit verwischen, sind Anbieter, die ESG-Datenerfassung, -konsolidierung und Textgenerierung nativ integrieren, in der Lage, ihre Wettbewerbsvorteile im Markt für Offenlegungsmanagement auszubauen.

Marktführer im Bereich Offenlegungsmanagement (DM)

SAP SE

Oracle Corporation

Workiva, Inc.

insightsoftware

LucaNet AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Scytale übernahm AudITech, um SOX-ITGC-Automatisierung zu seiner Compliance-Suite hinzuzufügen.

- Mai 2025: KPMG erwarb eine Minderheitsbeteiligung an Anecdotes, um die KI-gestützte GRC-Entscheidungsfindung zu verbessern.

- März 2025: CCH Tagetik von Wolters Kluwer erzielte 27 Spitzenplatzierungen in der BARC-Konsolidierungsumfrage, was eine Nutzerempfehlungsrate von 96 % widerspiegelt.

- Oktober 2024: CyberArk schloss die Übernahme von Venafi für 1,66 Milliarden USD ab und stärkte damit die Identitätssicherheit für Unternehmens-Offenlegungsplattformen.

Umfang des globalen Berichts über den Offenlegungsmanagement (DM) Markt

Der Bericht über den Markt für Offenlegungsmanagement ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungsmodell (On-Premises, Cloud, Hybrid), Endnutzer-Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Anwendung (Regulatorische und steuerliche Einreichung, Finanzkonsolidierung und -abschluss, interne und externe Finanzberichterstattung, ESG- und Nachhaltigkeitsberichterstattung), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, Regierung und öffentlicher Sektor, sonstige Endnutzerbranche) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Eigenständige Offenlegungssoftware |

| Integrierte CPM-/ERP-Module | |

| Dienstleistungen | Professionelle Dienstleistungen (Implementierung, Beratung) |

| Verwaltete Dienstleistungen/BPO |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Regulatorische und steuerliche Einreichung |

| Finanzkonsolidierung und -abschluss |

| Interne und externe Finanzberichterstattung |

| ESG- und Nachhaltigkeitsberichterstattung |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | Eigenständige Offenlegungssoftware |

| Integrierte CPM-/ERP-Module | ||

| Dienstleistungen | Professionelle Dienstleistungen (Implementierung, Beratung) | |

| Verwaltete Dienstleistungen/BPO | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Regulatorische und steuerliche Einreichung | |

| Finanzkonsolidierung und -abschluss | ||

| Interne und externe Finanzberichterstattung | ||

| ESG- und Nachhaltigkeitsberichterstattung | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Offenlegungsmanagement?

Er beläuft sich auf 1,61 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 3,11 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen führen mit einer CAGR von 14,91 % aufgrund von Abonnementpreisen und automatischen Taxonomieaktualisierungen.

Warum nehmen KMU Offenlegungslösungen so schnell an?

Cloud-Vorlagen beseitigen anfängliche Lizenzkosten und betten vorgefertigte XBRL- und ESG-Formulare ein, sodass KMU ohne die Einstellung von Spezialisten von Tabellenkalkulationen migrieren können.

Wie wirken sich Inline-XBRL-Vorschriften auf die Anbieternachfrage aus?

Obligatorische maschinenlesbare Einreichungen in den Vereinigten Staaten, Europa und dem asiatisch-pazifischen Raum zwingen Emittenten, automatisierte Tagging-Engines zu lizenzieren, anstatt sich auf manuelle Tabellenkalkulationen zu verlassen.

Welches Branchensegment wird voraussichtlich am stärksten wachsen?

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 15,23 %, da die Vorschriften zur Transparenz bei Arzneimittelpreisen und klinischen Daten verschärft werden.

Welche Rolle spielt KI bei der Vorbereitung von Offenlegungen?

Generative und maschinelle Lernwerkzeuge entwerfen MD&A-Texte, taggen Finanzzeilen automatisch und markieren Ausreißer, was die Vorbereitungszeit verkürzt und die Fehlerquoten senkt.

Seite zuletzt aktualisiert am: