Größe und Marktanteil des Marktes für Datenmanagement-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

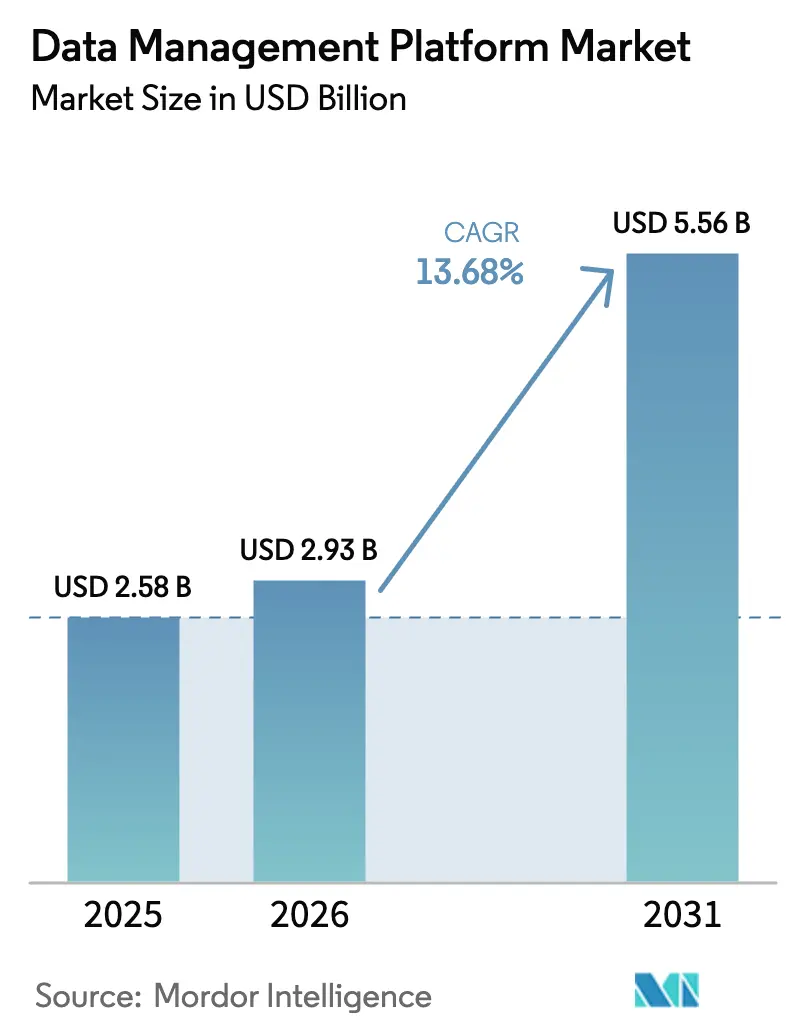

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.68% CAGR |

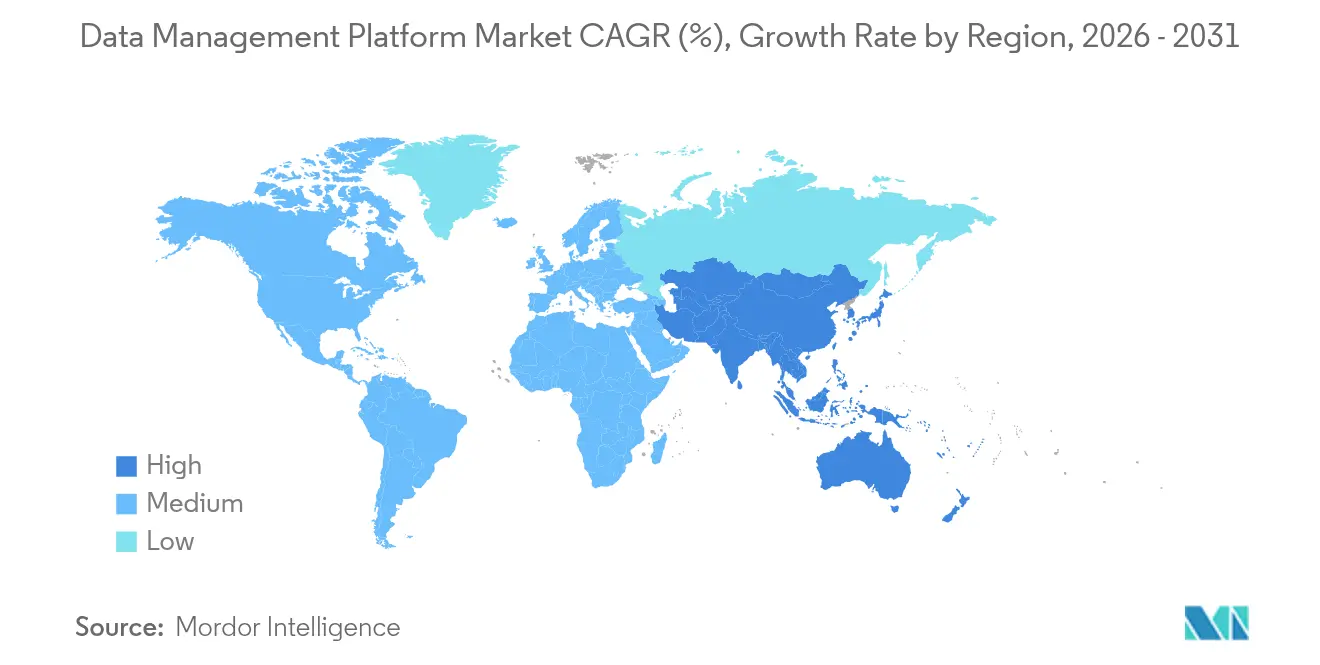

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

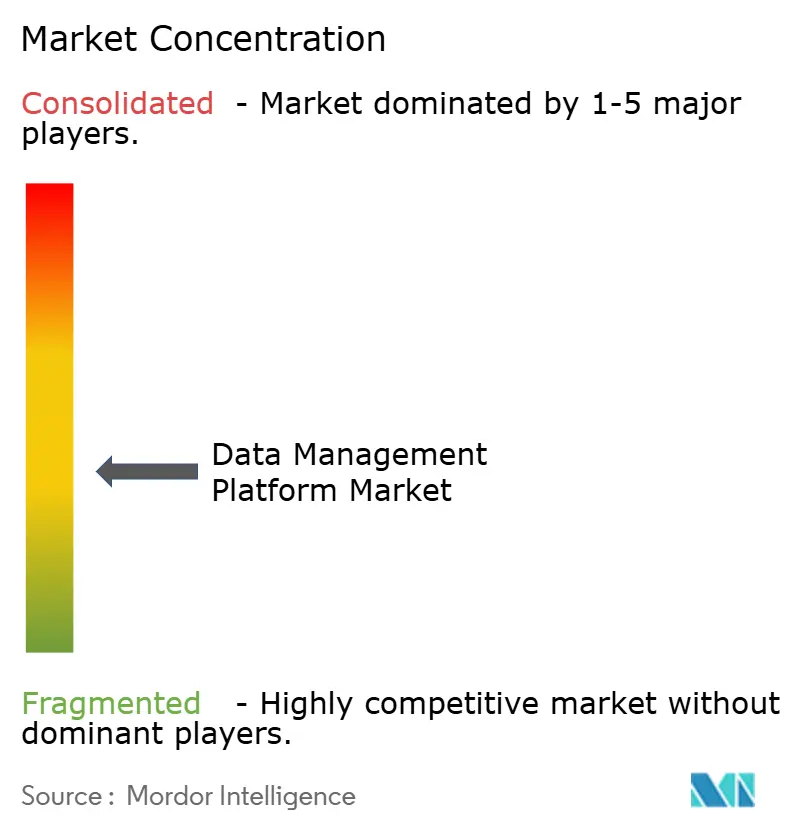

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenmanagement-Plattformen von Mordor Intelligence

Die Marktgröße für Datenmanagement-Plattformen wurde im Jahr 2025 auf 2,58 Milliarden USD geschätzt und wird voraussichtlich von 2,93 Milliarden USD im Jahr 2026 auf 5,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,68 % während des Prognosezeitraums (2026–2031). Verschärfte Datenschutzvorschriften und die Abschaffung von Drittanbieter-Cookies zwingen Unternehmen dazu, disparate Kundendaten in datenschutzorientierten Architekturen zu vereinheitlichen, die eine KI-gestützte Personalisierung im großen Maßstab unterstützen. Retail-Media-Netzwerke, die Erstanbieter-Erkenntnisse nun als eigenständigen Einnahmestrom monetarisieren, beschleunigen die Plattformakzeptanz zusätzlich. Cloud-Elastizität, eingebettete Dienste für maschinelles Lernen und kompositionierbare APIs ermöglichen es Unternehmen, Einzellösungen in einer einzigen Orchestrierungsschicht zu konsolidieren, die Echtzeit-Entscheidungsfindung ermöglicht. Der Markt für Datenmanagement-Plattformen profitiert auch von der zunehmenden 5G-Abdeckung und Investitionen in Edge-Computing, die das Aufnahmevolumen erhöhen und die Latenzgrenzen für die Aktivierung senken. Die Wettbewerbsdynamik bleibt fließend, da Anbieter darum wetteifern, prädiktive Analysen, Einwilligungsmanagement und sichere Kollaborationsfunktionen direkt in ihre Kernangebote zu integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung erfasste die Cloud-Bereitstellung im Jahr 2025 einen Marktanteil von 69,87 % am Markt für Datenmanagement-Plattformen und hält die höchste CAGR von 14,31 % bis 2031.

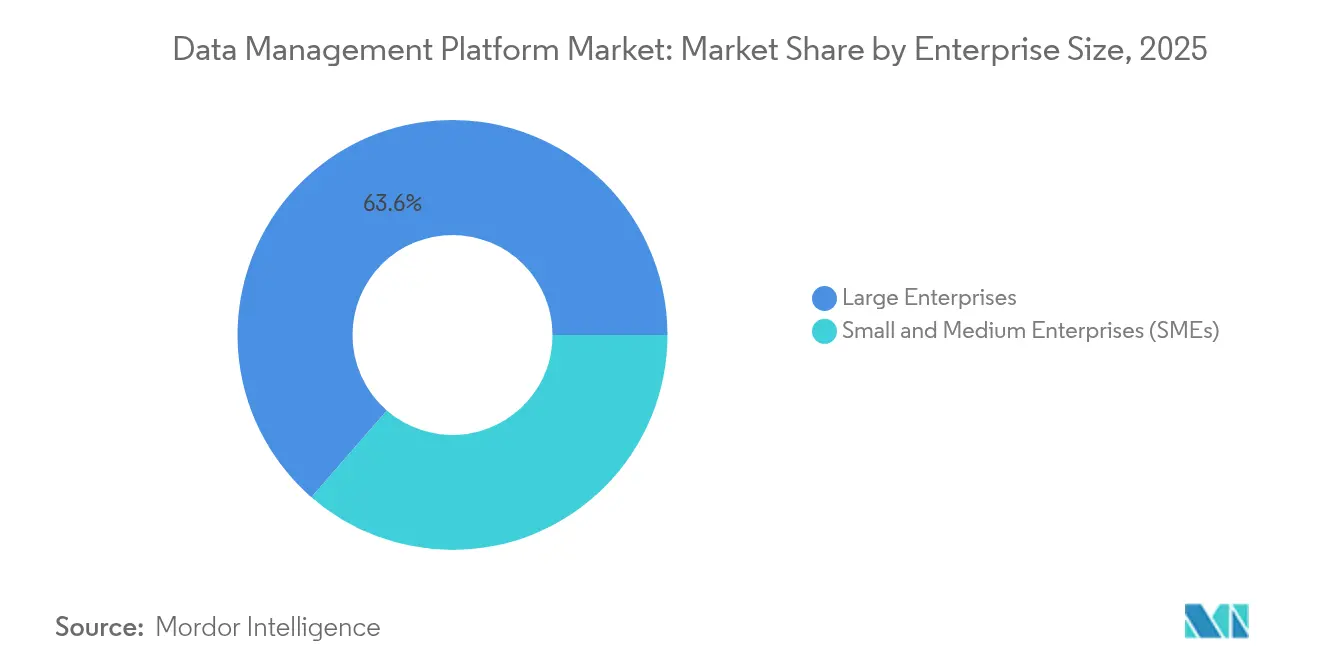

- Nach Unternehmensgröße verzeichneten KMU die stärkste CAGR von 15,25 %, obwohl Großunternehmen im Jahr 2025 einen Umsatzanteil von 63,60 % an der Marktgröße für Datenmanagement-Plattformen behielten.

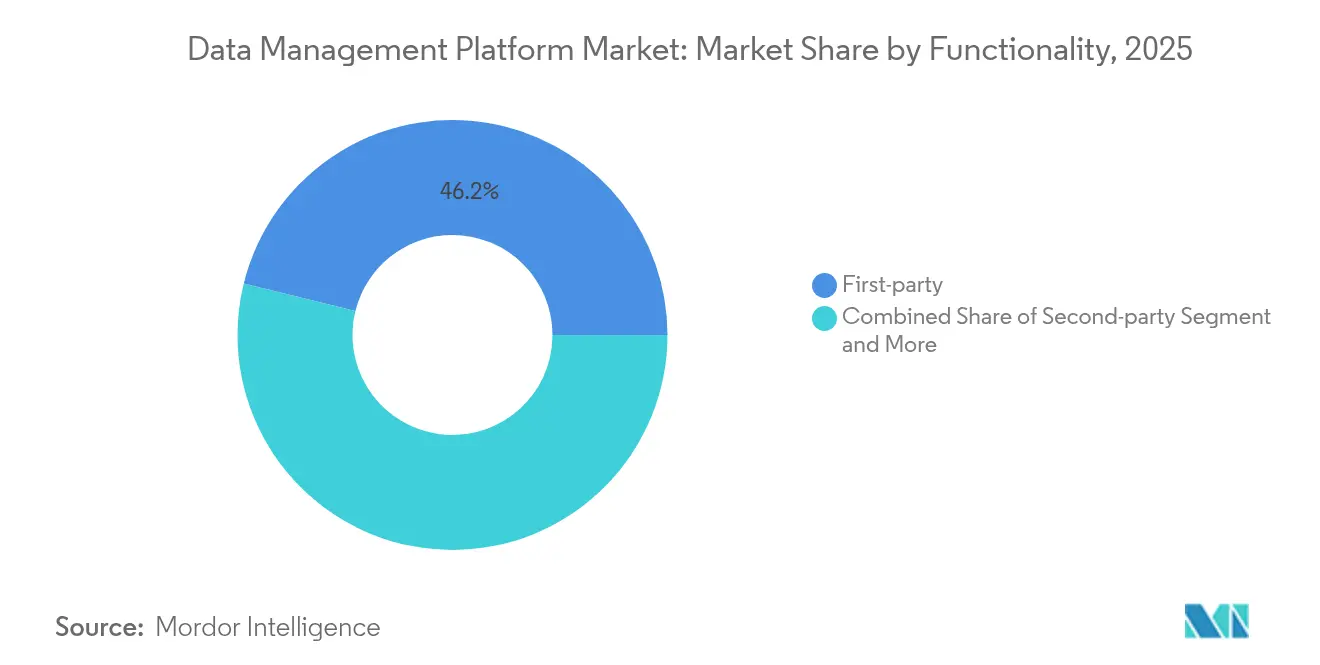

- Nach Funktionalität führten Erstanbieter-Datenmodule mit 46,15 % des Umsatzes im Jahr 2025, während Zweitanbieter-Daten die schnellste CAGR von 16,92 % bis 2031 verzeichneten.

- Nach Datenquelle wuchs Mobile Web und Apps mit einer CAGR von 15,77 % und übertraf damit Web-Analyse-Tools, die im Jahr 2025 einen Marktanteil von 30,78 % am Markt für Datenmanagement-Plattformen hielten.

- Nach Branchenvertikale verzeichnete das Gesundheitswesen und die Pharmaindustrie eine CAGR von 17,85 % bis 2031, obwohl Einzelhandel und E-Commerce im Jahr 2025 26,18 % der Marktgröße für Datenmanagement-Plattformen auf sich vereinten.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 38,92 % des Umsatzes, während Asien-Pazifik bis 2031 eine CAGR von 26,85 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Data-Management-Plattform-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Investitionen in KI-gestützte Zielgruppenanalysen | +3.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende datenschutzkonforme Erstanbieter-Datenstrategien | +2.8% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Bedarf an Omnichannel-Orchestrierung der Customer Journey | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Erstanbieter-Datenmonetarisierung durch Retail-Media-Netzwerke | +1.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Abbau von Silos in Martech-Stacks durch einheitliche IDs | +1.5% | Global, frühe Einführung in Nordamerika | Langfristig (≥4 Jahre) |

| Edge-gestützte Echtzeit-Governance* | +1.1% | Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in KI-gestützte Zielgruppenanalysen

Unternehmen betten nun Modelle für maschinelles Lernen ein, die Echtzeit-Verhaltenssignale über Web, Mobile und vernetzte Geräte hinweg analysieren, um innerhalb von Sekunden adaptive Segmente zu erstellen. Adobe hat 1 Milliarde USD bereitgestellt, um seinen Experience Platform Agent Orchestrator zu erweitern, der es Marken ermöglicht, autonome Agenten einzusetzen, die Angebote in Echtzeit anpassen.[1]Adobe Inc., "Einführung des Experience Platform Agent Orchestrator," adobe.com Ausgefeilte Algorithmen zur Abwanderungsvorhersage lösen dann Bindungsmaßnahmen aus und verbessern den Lifetime Value von Abonnements.

Zunehmende datenschutzkonforme Erstanbieter-Datenstrategien

Die jährlichen Compliance-Ausgaben liegen für große Unternehmen zwischen 7,7 Millionen USD und 30,9 Millionen USD, während die Strafen im Durchschnitt 2,71-mal höher sind als proaktive Ausgaben. Unternehmen bevorzugen daher Zero-Party-Umfragen, Data Clean Rooms und Einwilligungslösungen, die Berechtigungen sofort über alle verbundenen Kanäle hinweg aktualisieren.[2]Snowflake Inc., "Was ist ein Data Clean Room?," snowflake.com

Bedarf an Omnichannel-Orchestrierung der Customer Journey

Neunundachtzig Prozent der Vermarkter nennen die kanalübergreifende Datenzusammenführung als dauerhaftes Hindernis.[3]Martech, "89 % der Vermarkter kämpfen immer noch mit kanalübergreifenden Daten," martech.org Verbraucher interagieren über sechs bis acht Markenkontaktpunkte pro Kauf, was Plattformen dazu zwingt, Ereignisströme aufzunehmen und maßgeschneiderte Nachrichten innerhalb von Millisekunden zu aktivieren. IoT-Telemetrie bereichert diese Modelle, indem Produktnutzungssignale in Akquisitions- und Upselling-Workflows zurückgeführt werden.

Anstieg der Erstanbieter-Datenmonetarisierung durch Retail-Media-Netzwerke

Die Ausgaben für Retail Media stiegen von 20 Milliarden USD auf 40 Milliarden USD und sollen 75,1 Milliarden USD übersteigen, da Händler Käuferdaten in hochmargige Werbeinventare umwandeln. Amazon allein erzielte im Jahr 2023 einen Werbeumsatz von 46,9 Milliarden USD und verdeutlicht damit das Gewinnpotenzial.

Analyse der Hemmnisse-Auswirkungen auf den Data-Management-Plattform-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei der Abschaffung von Drittanbieter-Cookies | -2.1% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Fragmentierte globale Datenschutzvorschriften | -1.8% | Global, höhere Komplexität für multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für maßgeschneiderte On-Premise-Bereitstellungen | -1.3% | Regulierte Branchen weltweit | Langfristig (≥4 Jahre) |

| Mangel an qualifizierten Fachkräften für die CDP/DMP-Integration | -1.1% | Global, akut in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der Abschaffung von Drittanbieter-Cookies

Fünfundsiebzig Prozent der Vermarkter sind weiterhin auf Cookies angewiesen, da Google die schrittweise Abschaffung verlängert, was zu parallelen Investitionen sowohl in veraltete IDs als auch in neue Alternativen führt, die die Infrastrukturkosten verdoppeln. Unterschiedliche Browser-Richtlinien beeinträchtigen zudem die Attributionsgenauigkeit und erschweren die ROI-Messung.

Fragmentierte globale Datenschutzvorschriften

Datenlokalisierungsgesetze betreffen mittlerweile 75 % der Länder und verpflichten multinationale Unternehmen, regionsspezifische Speicher-, Verarbeitungs- und Einwilligungsabläufe zu entwickeln. Kleinere Unternehmen haben Schwierigkeiten, diese parallelen Infrastrukturen zu finanzieren, was Wettbewerbslücken vergrößert und den Markteintritt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Data-Management-Plattform-Marktes

Nach Funktionalität – Dominanz der Erstanbieter-Daten nimmt zu

Erstanbieter-Module sicherten sich im Jahr 2025 46,15 % des Umsatzes im Markt für Datenmanagement-Plattformen und bleiben zentral für datenschutzorientierte Personalisierungsstrategien. Zweitanbieter-Partnerschaften wachsen mit einer CAGR von 16,92 %, da verbündete Marken Erkenntnisse gemeinsam modellieren, ohne gegen Vorschriften zu verstoßen. Die Drittanbieter-Anreicherung setzt sich fort, verliert jedoch aufgrund von Qualitätsbedenken Budgetanteile. Progressive Profilerstellung und Zero-Party-Interaktionen vertiefen Präferenzgraphen und erhöhen die Vorhersagegenauigkeit über die demografische Segmentierung hinaus. Unternehmen nutzen auch proprietäre Engagement-Kanäle, um psychografische Cluster zu verfeinern, was beweist, dass Datenqualität nun das rohe Volumen überwiegt.

Die Ausweitung der progressiven Profilerstellung bedeutet, dass Marken schrittweise Vertrauen aufbauen und gleichzeitig eine detaillierte Kundenhistorie zusammenstellen. Dieser Rhythmus fördert stärkere Prognosen zum Lifetime Value und erhöht den Return on Ad Spend durch präzisere Gebotsmodifikatoren. Der Trend bestätigt reifende Erwartungen im Markt für Datenmanagement-Plattformen, in dem das Kundenvertrauen zur primären Leistungswährung wird.

Nach Datenquelle – Mobile Analysen treiben das Wachstum an

Web-Analyse-Tools machen im Jahr 2025 noch immer 30,78 % des Umsatzes aus, doch Mobile Web und Apps wachsen mit einer CAGR von 15,77 % am schnellsten, da Smartphone-Sitzungen mehr als 60 % der digitalen Medienzeit ausmachen. Mobile Anwendungen liefern umfangreiche Sensordaten und ermöglichen kontextbezogene Angebote, die an den Standort oder den Gerätezustand geknüpft sind. CRM- und Point-of-Sale-Feeds bereichern Lifetime-Value-Modelle, während Social-Network-Eingaben aufgrund verschärfter API-Beschränkungen zurückgehen.

Edge-Verarbeitung überträgt ausgewählte mobile Ereignisse in unter 30 Millisekunden in die Cloud und erfüllt damit Personalisierungsschwellenwerte unter einer Sekunde. Die Authentifizierung mobiler Sitzungen reduziert Bot-Interferenzen und verbessert die Attributionsgenauigkeit. Führende Anwender berichten daher von niedrigeren Akquisitionskosten und höheren inkrementellen Umsätzen pro engagiertem Nutzer.

Nach Bereitstellung – Cloud-Infrastruktur dominiert

Cloud-Modelle dominieren mit 69,87 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 14,31 %, begünstigt durch elastisches Computing, eingebettete KI-Dienste und Zertifizierungen, die regionale Datenschutzgesetze erfüllen. On-Premise-Umgebungen bestehen dort weiter, wo Souveränitätsregeln eine lokale Verarbeitung vorschreiben, aber hybride Brücken lagern nun rechenintensive Analysen in die Cloud aus, während sensible Datensätze vor Ort verbleiben. Diese Kombination beantwortet Skalierbarkeit und Compliance in einer einzigen Architektur.

Cloud-Interoperabilität beschleunigt die Wertschöpfungszeit für KMU durch die Bereitstellung von Low-Code-APIs und vorgefertigten Konnektoren. Fortschrittliche Verschlüsselung, vertrauliches Computing und Zero-Trust-Konzepte haben frühere Sicherheitsbedenken ausgeräumt. Da die Kosten pro Terabyte jährlich sinken, verlagern immer mehr Unternehmen sowohl Batch-Workloads als auch Echtzeit-Inferenz-Pipelines auf Multi-Cloud-Cluster.

Nach Unternehmensgröße – KMU-Akzeptanz nimmt zu

Große Unternehmen halten im Jahr 2025 noch immer 63,60 % der Ausgaben, doch KMU verzeichnen mit 15,25 % die schnellste CAGR, da nutzungsbasierte Lizenzen die Einstiegshürden senken. Typische KMU-Analysebudgets liegen zwischen 10.000 USD und 100.000 USD bzw. 2–6 % der Jahresausgaben. Cloud-native Anbieter liefern schlüsselfertige Vorlagen und automatisierte Governance, die begrenztes technisches Personal ausgleichen. Die OECD berichtet nun, dass 72 % der KMU Daten nutzen, um tägliche Entscheidungen zu treffen.

Ergebnisbasierte Preismodelle sprechen ressourcenknappe Unternehmen an, die nachweisbare Gewinne bei Konversion oder Bindung verlangen, bevor sie größere Budgets bereitstellen. Erfolgsgeschichten fördern die Akzeptanz unter Gleichgesinnten und verbreiten den Markt für Datenmanagement-Plattformen über Fortune-500-Unternehmen hinaus.

Nach Branchenvertikale – Gesundheitswesen führt bei Innovationen

Einzelhandel und E-Commerce behielten im Jahr 2025 26,18 % des Umsatzes, doch das Gesundheitswesen und die Pharmaindustrie führen das Feld mit einer CAGR von 17,85 % bis 2031 an. Innovaccers Health Cloud unterstützt bereits 39 Millionen Patientenakten an 1.600 Standorten und erzielt dabei einen Wert von 93,6 für die Funktionalität im Bereich Kundenbeziehungen. Strenge HIPAA-Regeln erzwingen spezialisierte Einwilligungsmodule und Prüfpfade, die generische Stacks selten von Haus aus liefern.

Finanzdienstleister verlassen sich auf Echtzeit-Betrugserkennung und regulatorisches Reporting, während Medienunternehmen Inhalte durch Zielgruppensegmentierung und Frequenzkontrollen monetarisieren. Reise- und Gastgewerbe-Plattformen nehmen dynamische Inventarvariablen auf, um Umsatzmanagement-Algorithmen zu betreiben. Vertikalspezifische Erweiterungen zeigen, dass Einheitslösungen die differenzierten Compliance- und Workflow-Anforderungen im Markt für Datenmanagement-Plattformen nicht mehr erfüllen.

Geografische Analyse

Data-Management-Plattform-Markt in Nordamerika

Nordamerika erzielte 38,92 % des Umsatzes im Jahr 2025, gestützt durch ausgereifte Martech-Ökosysteme und datenschutzrechtliche Vorschriften auf Bundesstaatenebene, die Unternehmen in Richtung First-Party-Konversionspfade drängen. Die durchschnittlichen monatlichen Compliance-Kosten reichen von 1.125 USD für eine grundlegende CCPA-Abdeckung bis zu 2.275 USD für umfassende Datenschutzprogramme. Pioniere im Bereich Retail Media steigern die Ausgaben zusätzlich, indem sie Werbeeinnahmen in reichhaltigere Identitätsgraphen reinvestieren.

Data-Management-Plattform-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 26,85 % aufgrund des 5G-Ausbaus, der KI-Kommerzialisierung und unterstützender Agenden für die digitale Wirtschaft. Die regionale Rechenzentrumskapazität erreichte 12.206 MW aktiv bei 14.338 MW geplant, was Hyperscale-Deployments unterstützt. Dennoch erschweren Lokalisierungsvorschriften in China und Vietnam grenzüberschreitende Datenflüsse und zwingen Anbieter dazu, regionsspezifisches Hosting und föderierte Analysen anzubieten.

Data-Management-Plattform-Markt in Europa

Europa verzeichnet moderates Wachstum durch DSGVO-gestützte Best Practices, die Einwilligungsorchestrierung und Datensparsamkeit fördern. Unternehmen in Deutschland, dem Vereinigten Königreich und Frankreich führen die Investitionen an, während kleinere Märkte auf cloudbasierte Abonnements zurückgreifen, um Kompetenzlücken zu schließen. Europäische Governance-Rahmenwerke beeinflussen zunehmend globale Produkt-Roadmaps, da multinationale Kunden einheitliche Compliance-Schichten fordern, die dem EU-Standard entsprechen.

Wettbewerbslandschaft

Der Markt für Datenmanagement-Plattformen weist eine moderate Fragmentierung auf, wobei Plattformgiganten und Nischenanbieter um Anteile in horizontalen und vertikalen Anwendungsfällen konkurrieren. Adobe, Oracle und Salesforce bündeln Orchestrierung, Identität und KI in umfangreichen Cloud-Suiten, während BlueConic, Permutive und Lotame sich auf Publisher-Analysen, datenschutzsichere Aktivierung oder cookielose Identität konzentrieren. Die Konsolidierung setzt sich fort: Salesforce hat die Übernahme von Informatica für 8 Milliarden USD eingeleitet, Publicis hat Lotame gesichert und Rokt hat mParticle für 300 Millionen USD erworben.

Die Differenzierung hängt nun von datenschutzerhaltenden Berechnungen wie sicherer Mehrparteienanalyse, differenziellem Datenschutz und föderiertem maschinellem Lernen ab. Anbieter kultivieren auch vertikale Beschleuniger – gesundheitstaugliche Vorlagen, bankentaugliche Risikomodule oder Monetarisierungs-Toolkits für Retail Media –, um Einheitslösungen zu umgehen. Offene APIs und Ereignis-Router rüsten zudem Kunden aus, die kompositionierbare Stacks statt Monolithen suchen.

Marktführer im Bereich Datenmanagement-Plattformen

Adobe Inc.

Oracle Corp.

Salesforce Inc.

SAP SE

Lotame Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Data-Management-Plattform-Marktbericht erfasste Unternehmen

- Adobe Inc.

- Oracle Corp.

- Salesforce Inc.

- SAP SE

- Lotame Solutions Inc.

- Neustar (TransUnion)

- SAS Institute Inc.

- Cloudera Inc.

- The Trade Desk

- Treasure Data (Arm)

- OnAudience.com

- Snowflake Inc.

- Nielsen Holdings

- Experian plc

- BlueConic

- Permutive

- Amobee

- Krux Digital (Salesforce)

- Dun and Bradstreet

- Epsilon (Publicis Groupe)

Aktuelle Branchenentwicklungen im Data-Management-Plattform-Markt

- Mai 2025: Salesforce hat sich bereit erklärt, Informatica für 8 Milliarden USD zu kaufen und damit umfangreiche Datenintegrations- und Governance-Fähigkeiten hinzuzufügen.

- Mai 2025: SAS stellte maßgeschneiderte KI-Modelle vor, die Entitätsauflösung und Dokumentenanalyse im Rahmen eines Branchenlösungsfonds von 1 Milliarde USD bewältigen.

- März 2025: Adobe startete den Experience Platform Agent Orchestrator, der die Echtzeit-Aktivierung von KI-Agenten über Omnichannel-Journeys hinweg ermöglicht.

- Januar 2025: Rokt erwarb mParticle für 300 Millionen USD, um Commerce-Optimierung mit Erstanbieter-Datenplattform-Technologie zu verbinden.

Berichtsumfang des globalen Marktes für Datenmanagement-Plattformen

Eine Datenmanagement-Plattform zentralisiert die Erfassung, Organisation und Verwaltung großer Datenmengen aus verschiedenen Quellen. Dies ermöglicht es Unternehmen, Daten effizient zu speichern, zu verarbeiten und zu analysieren und sie für Zwecke wie Marketing, Kundeneinblicke, Entscheidungsfindung und Analysen zu nutzen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Datenmanagement-Plattformen durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Datenmanagement-Plattformen ist segmentiert nach Datentypen (Erstanbieter, Zweitanbieter und Drittanbieter), Datenquelle (Web-Analyse-Tool, Mobile Web, Mobile Apps, CRM-Daten, POS-Daten und soziales Netzwerk), Endnutzer (Werbeagenturen, Vermarkter und Publisher) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

Überblick über die Segmentierung

| Erstanbieter |

| Zweitanbieter |

| Drittanbieter |

| Web-Analyse-Tools |

| Mobile Web und Apps |

| CRM-Daten |

| POS-Daten |

| Soziale Netzwerke |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| BFSI |

| Gesundheitswesen und Pharma |

| Reise und Gastgewerbe |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Funktionalität | Erstanbieter | ||

| Zweitanbieter | |||

| Drittanbieter | |||

| Nach Datenquelle | Web-Analyse-Tools | ||

| Mobile Web und Apps | |||

| CRM-Daten | |||

| POS-Daten | |||

| Soziale Netzwerke | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | Einzelhandel und E-Commerce | ||

| Medien und Unterhaltung | |||

| BFSI | |||

| Gesundheitswesen und Pharma | |||

| Reise und Gastgewerbe | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Umsatzwachstum im Markt für Datenmanagement-Plattformen zwischen 2025 und 2031 an?

Das Wachstum resultiert aus strengeren Datenschutzgesetzen, der Abschaffung von Drittanbieter-Cookies und dem Bedarf an KI-fähigen Erstanbieter-Daten, die die Personalisierungseffizienz verbessern.

Welches Bereitstellungsmodell dominiert den Markt für Datenmanagement-Plattformen?

Die Cloud-Bereitstellung hält im Jahr 2025 69,87 % des Umsatzes aufgrund von elastischem Computing und integrierten Compliance-Rahmenwerken.

Warum übernehmen Gesundheitsorganisationen Datenmanagement-Plattformen so schnell?

HIPAA-Compliance und patientenzentrierte Personalisierung treiben das Gesundheitswesen und die Pharmaindustrie zu spezialisierten Plattformen, was eine CAGR von 17,85 % ergibt.

Wie bedeutend ist die Rolle von Asien-Pazifik bei der zukünftigen Marktexpansion?

Asien-Pazifik verzeichnet die schnellste CAGR von 26,85 %, unterstützt durch den 5G-Ausbau und neue Rechenzentrumskapazitäten, die groß angelegte Bereitstellungen ermöglichen.

Seite zuletzt aktualisiert am: