Datenkatalog-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.39 Milliarden US-Dollar |

| Marktgröße (2031) | 10.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datenkatalog-Marktanalyse von Mordor Intelligence

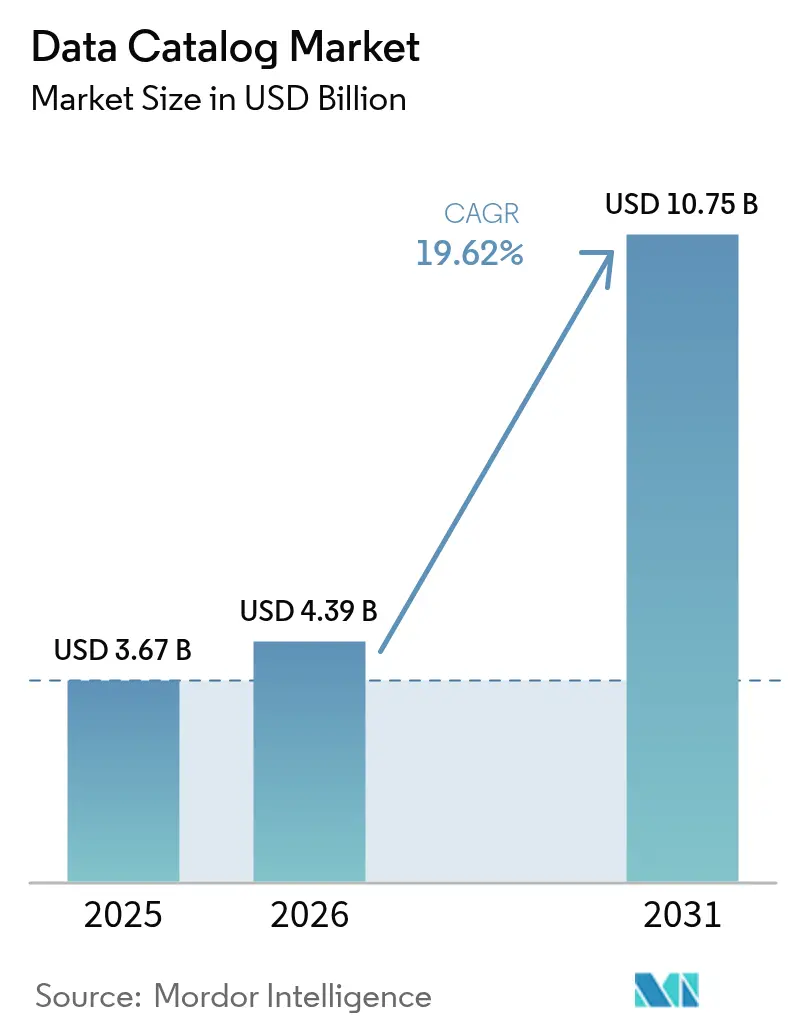

Die Datenkatalog-Marktgröße soll von 3,67 Milliarden USD im Jahr 2025 auf 4,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,62 % über den Zeitraum 2026–2031 einen Wert von 10,75 Milliarden USD erreichen.

Die Nachfrage wird durch Cloud-Bereitstellung, strengere regulatorische Aufsicht und den Bedarf an vertrauenswürdigen, gut verwalteten Daten zur Unterstützung von KI-Unternehmensworkloads angetrieben. Anbieter liefern heute automatisierte Erkennung, Datenherkunft und Qualitätsprüfungen, die Implementierungszyklen verkürzen, während der rasche Schwenk zu cloudnativen Katalogen eine Wertrealisierung in Wochen statt Monaten ermöglicht. Generative KI verändert die Katalogfunktionalität grundlegend und wandelt Plattformen von passiven Metadatenspeichern in intelligente Systeme um, die Informationen mit minimalem manuellem Aufwand anreichern, klassifizieren und sichern. Der Wettbewerbsdruck steigt, da große Plattformanbieter Katalogfunktionen direkt in umfassendere Daten- und Analysepakete integrieren und Nischenanbieter so zur Innovation hinsichtlich Time-to-Value, Branchentiefe und KI-Befähigung zwingen.

Wichtigste Erkenntnisse des Berichts

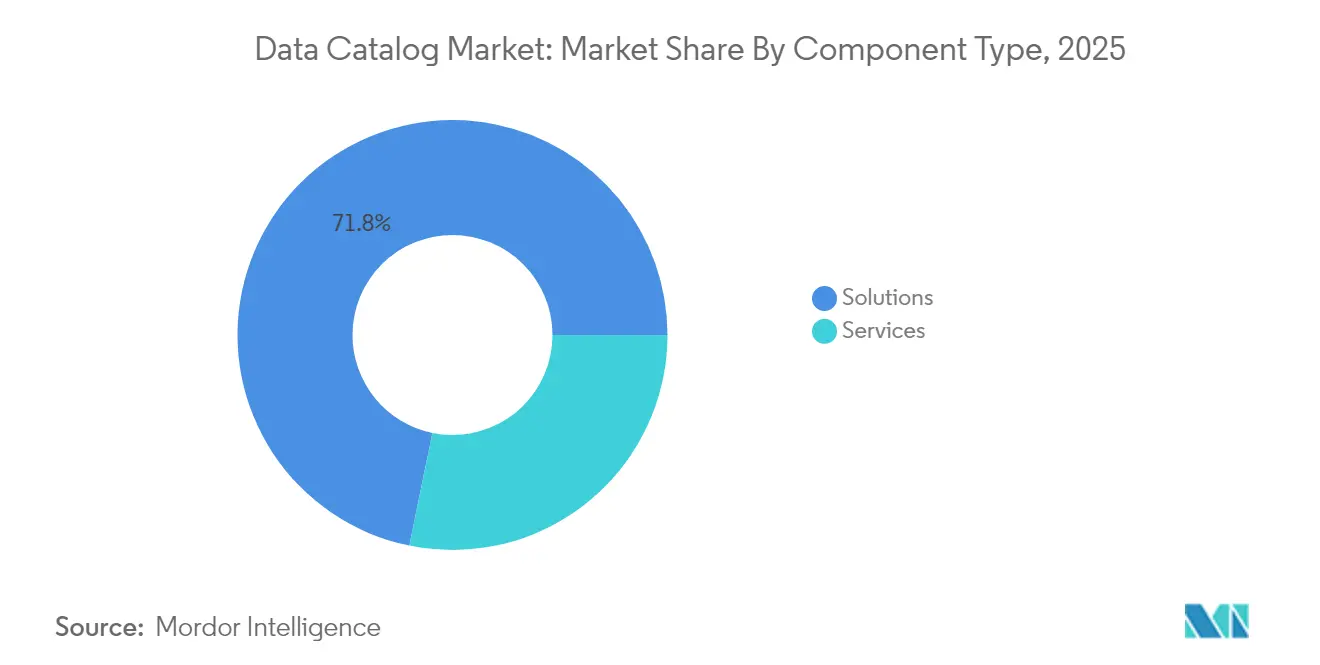

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 71,78 % im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 24,96 % wachsen.

- Nach Bereitstellungsmodus hielt das Cloud-Segment im Jahr 2025 einen Marktanteil von 80,55 % am Datenkatalog-Markt, während das On-Premise-Segment aufgrund anhaltender Hybridnachfrage eine CAGR von 21,9 % verzeichnen soll.

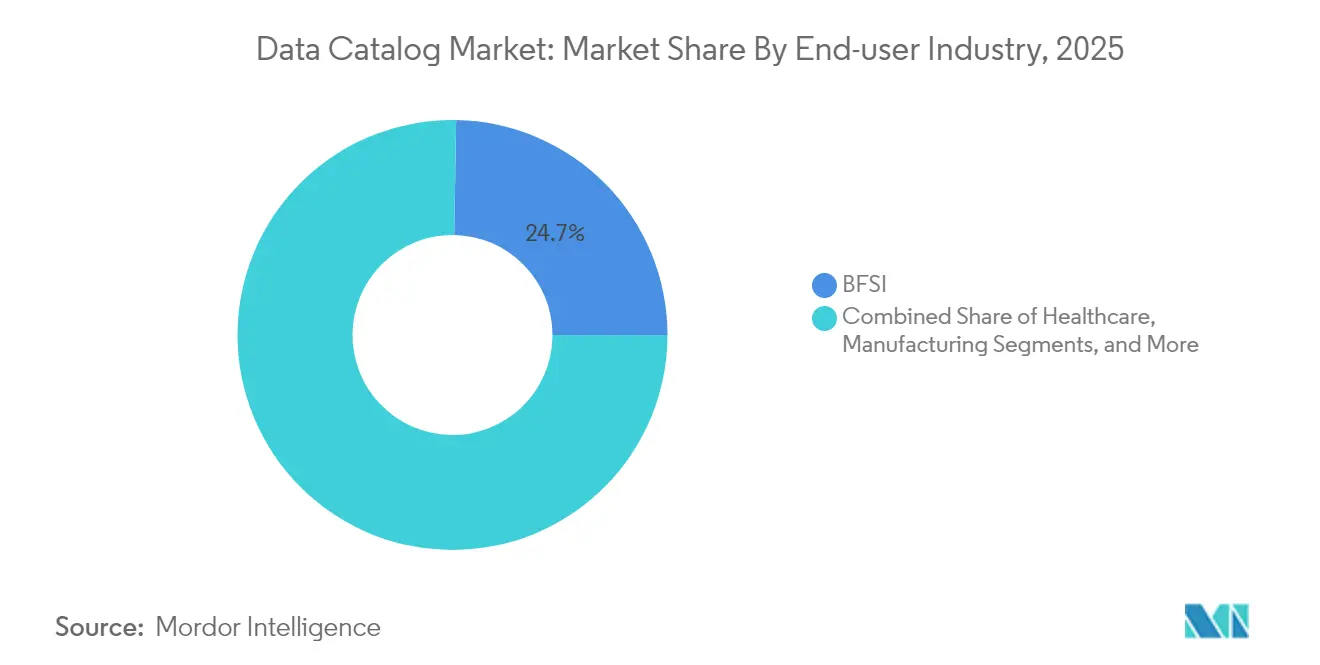

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 24,73 % an der Datenkatalog-Marktgröße; das Gesundheitswesen soll bis 2031 mit einer CAGR von 22,46 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 62,35 % des Datenkatalog-Marktanteils, während für kleine und mittelständische Unternehmen bis 2031 eine CAGR von 25,58 % prognostiziert wird.

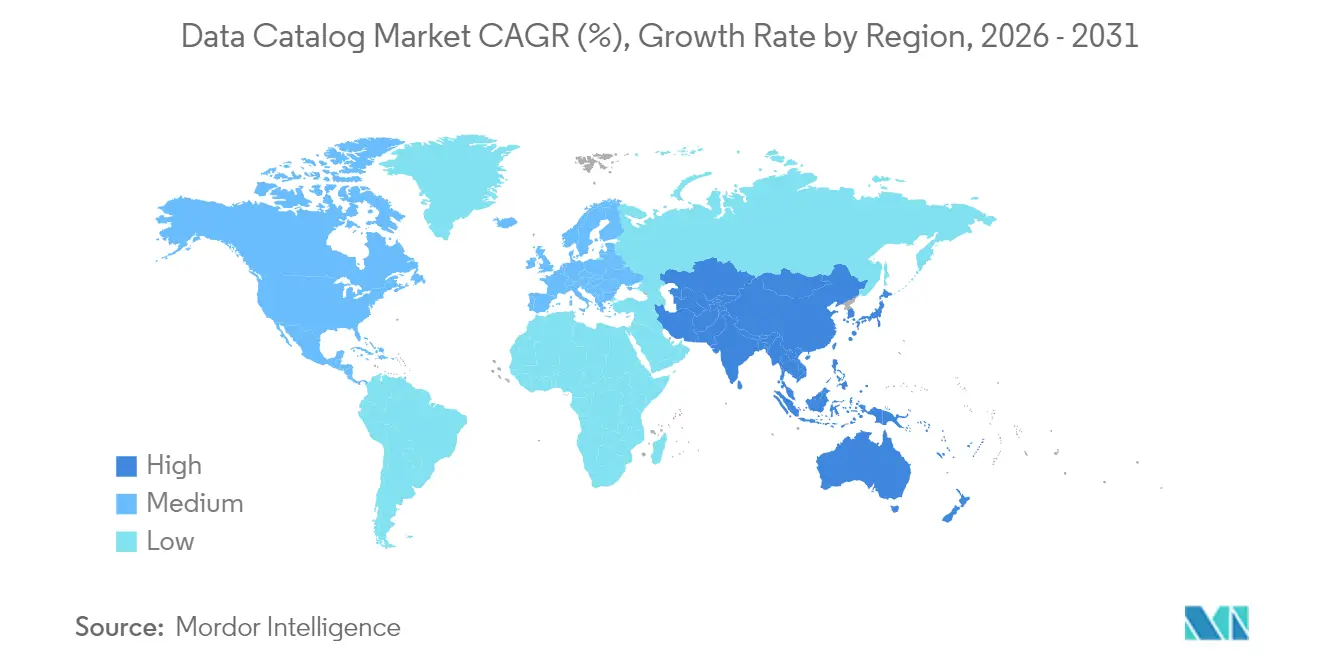

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Datenkatalog-Marktanteil von 41,62 %; der asiatisch-pazifische Raum wächst zwischen 2026 und 2031 mit einer CAGR von 23,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Datenkatalog-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung cloudbasierter Kataloge | +5.8% | Global; stärkere Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Explosion des Datenvolumens und zunehmende Komplexität | +4.3% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Compliance-Anforderungen | +3.5% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreicherung von Metadaten durch generative KI | +2.7% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Verbreitung von Data-Mesh-Architekturen | +2.0% | Global; stärker in Technologie- und Finanzsektor | Langfristig (≥ 4 Jahre) |

| Open-Source-Metadatenstandards | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung cloudbasierter Kataloge

Die Cloud-Bereitstellung bildet heute die Grundlage für 81,2 % aller Implementierungen, reduziert den Infrastrukturaufwand und beschleunigt die Einführung von Tagen statt Monaten. Verteilte Belegschaften verlassen sich auf Cloud-Kataloge für einen konsistenten Zugriff auf verwaltete Daten, und das nutzungsbasierte Preismodell, das Microsoft Purview im Januar 2025 eingeführt hat, richtet die Kosten am Asset-Volumen aus. [1]Microsoft Corporation, "Abrechnung in Microsoft Purview Data Governance," microsoft.com Cloud-Ökosysteme vereinfachen zudem Integrationen und ermöglichen es Unternehmen, verschiedene Datenspeicher zu verbinden und dabei einheitliche Richtlinien anzuwenden. Da Analyse-Workloads in großem Umfang in öffentliche Clouds migrieren, wird die Nachfrage nach cloudnativen Katalogen weiter steigen und die Anbieterinnovation in den Bereichen Elastizität, Sicherheit und plattformübergreifende Datenherkunft antreiben.

Explosion des Datenvolumens und zunehmende Komplexität

Bis 2025 sollen unstrukturierte Informationen 80 % der globalen Daten ausmachen, was Organisationen dazu zwingt, von der manuellen Kennzeichnung zur automatisierten Erkennung überzugehen. [2]IBM Corporation, "Erkenntnisse aus komplexen, unstrukturierten Big Data gewinnen," ibm.com Data Lakes erfassen vielfältige Inhalte, doch ohne einen Katalog haben Nutzer Schwierigkeiten, zuverlässige Assets zu finden. Eine effektive Erkennung verkürzt die Time-to-Insight um bis zu 40 % und verbessert die Konversionsrate in Kundenanwendungen. Gesundheitsdienstleister setzen Lösungen wie den IQVIA Health Data Catalog ein, um mehr als 3.700 Assets über ein einziges Portal zu profilieren. [3]IQVIA, "Analytics Research Accelerator: Health Data Catalog," iqvia.com Da Vielfalt und Geschwindigkeit zunehmen, werden Kataloge, die strukturierte und unstrukturierte Quellen überbrücken können, zu strategischen Differenzierungsmerkmalen.

Regulatorische Compliance-Anforderungen

Finanzinstitute erfüllen BCBS 239, indem sie Risikotaxonomien standardisieren und die Datenherkunft über Kataloge nachverfolgen. [4]OvalEdge, "BCBS 239-Compliance durch praktische Datenverwaltung," ovaledge.com Über das Bankwesen hinaus verpflichten Datenschutzvorschriften in Europa und aufstrebenden asiatisch-pazifischen Märkten zur automatisierten Klassifizierung sensibler Felder. Katalogplattformen betten nun Richtlinien-Workflows ein, reduzieren manuelle Compliance-Aufgaben und verbessern die Datenqualität. Angesichts bevorstehender KI-Governance-Rahmenwerke dienen Kataloge zunehmend als Nachweis einer verantwortungsvollen Datenverwaltung.

Anreicherung von Metadaten durch generative KI

Große Sprachmodelle generieren Spaltenbeschreibungen, erkennen semantische Ähnlichkeiten und empfehlen Qualitätsregeln, wodurch Kurationsaufwände reduziert werden, die einst knappe Expertenzeit beanspruchten. Microsoft integriert Copilot in Purview, um Nutzer durch die Richtlinienanwendung zu führen und gleichzeitig Metadaten im Hintergrund anzureichern. Mit dem Fortschritt der Modelle wird der Kreislauf enger: Kataloge liefern vertrauenswürdige Eingaben für KI, und KI gibt angereicherten Kontext zurück, der den Katalogwert vertieft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Standardisierungs- und Sicherheitslücken | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Metadatenmanagement | -1.9% | Global; stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kostenbelastung durch Katalogkuration | -1.6% | Global; stärkere Auswirkung auf kleine und mittelständische Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre Modelle | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Standardisierungs- und Sicherheitslücken

Inkonsistente Metadatenmodelle behindern die Interoperabilität, insbesondere im Gesundheitswesen, wo unterschiedliche klinische Vokabulare zu Fehlinterpretationen führen. Biomedizinische Projekte übernehmen Rahmenwerke wie DATS zur Kodierung vielfältiger Datensätze, doch die Fragmentierung bleibt bestehen. Sicherheitsebenen variieren zudem über Datenquellen hinweg, was eine einheitliche Zugriffsdurchsetzung über den Katalog erschwert. Regionale Unterschiede in den asiatisch-pazifischen Vorschriften riskieren eine Datenbalkanisierung, die grenzüberschreitende Analysen verlangsamen könnte.

Fachkräftemangel im Metadatenmanagement

Sechzig Prozent der Datenfachleute nennen begrenzte Fähigkeiten als größtes Hindernis für den KI-Erfolg, und 42 % sehen darin ihre größte Herausforderung bei der Datenqualität. Gesundheitsdienstleister berichten von ausgeprägten Lücken, die Governance-Programme verzögern. Automatisierung hilft, doch menschliche Expertise definiert nach wie vor den Geschäftskontext und die Verantwortlichkeit. Unternehmen reagieren mit verwalteten Diensten und internen Schulungen, doch das Angebot hinkt der Nachfrage hinterher und bremst das kurzfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben strategische Investitionen

Lösungen machten 71,78 % des Umsatzes im Jahr 2025 aus und bestätigen damit ihre Rolle als Rückgrat der unternehmensweiten Erkennung und Governance. Anbieter liefern heute automatisierte Datenherkunft, KI-gestützte Anreicherung und granulare Richtliniendurchsetzung über einheitliche Oberflächen, die heterogene Speicher durchsuchen. Diese Funktionalität positioniert Lösungen als erste Anlaufstelle in Modernisierungsprogrammen und verankert umfassendere Datenintelligenzstrategien. Gleichzeitig expandiert das Dienstleistungssegment mit einer CAGR von 24,96 %, da Unternehmen Orientierung zu Betriebsmodellen, Richtliniengestaltung und Change Management suchen. Viele Engagements entwickeln föderierte Governance-Strukturen, die Verantwortlichkeit verteilen und dabei globale Standards wahren.

Über beide Segmente hinweg priorisieren Unternehmen eine enge Integration. Die Referenzarchitektur von Microsoft Purview empfiehlt die Definition von Governance-Domänen vor der Scan-Konfiguration und unterstreicht damit die erforderliche Prozessreife für den Erfolg. Dienstleister entwickeln Beschleuniger, die Best Practices kodifizieren und das Risiko für Erstimplementierungen reduzieren. Da sich Lösungen zu Plattformen weiterentwickeln und Anbieter Beratungs- und verwaltete Dienste um sie herum bündeln, verschwimmt die traditionelle Grenze zwischen Produkt und Dienstleistung. Diese Kombination unterstützt eine schnelle Einführung und stellt sicher, dass Organisationen messbaren Wert erzielen, was den langfristigen Schwung für den Datenkatalog-Markt aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Innovation

Die Cloud erzielte 2025 einen Anteil von 80,55 % und soll mit einer CAGR von 23,85 % wachsen, was die Vorteile elastischer Skalierung und schneller Bereitstellung widerspiegelt. Verbrauchsmodelle ermöglichen es Teams, klein anzufangen und zu expandieren, wenn die Anzahl der Assets wächst, wodurch die Ausgaben an den gelieferten Wert angepasst werden. Das Pay-as-you-go-Tarif von Microsoft, das 2025 eingeführt wurde, veranschaulicht diesen Wandel und berechnet nur für einzigartige verwaltete Assets und Qualitätsmetriken. Die Cloud-Bereitstellung liefert zudem automatische Funktionsupdates, verkürzt Innovationszyklen und gewährleistet sofortigen Zugang zu KI-gesteuerten Verbesserungen.

Trotz des Cloud-Schwungs bleiben On-Premise-Kataloge in Sektoren mit strengen Datensouveränitätsanforderungen oder Legacy-Mainframe-Workloads wichtig. Diese Organisationen bevorzugen zunehmend hybride Muster, bei denen sensible Speicher vor Ort gescannt und Metadaten in einem sicheren Cloud-Hub zentralisiert werden. Anbieter reagieren mit Private-Link-Konnektivität und rollenbasierter Zugriffskontrolle, die eine konsistente Richtlinie unabhängig vom Standort durchsetzt. Dieses Gleichgewicht zwischen Agilität und Souveränität erhält eine diversifizierte Bereitstellungslandschaft und erweitert die adressierbare Nachfrage für den Datenkatalog-Markt.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen beschleunigt

BFSI führte 2025 mit einem Anteil von 24,73 % und nutzt Kataloge zur Einhaltung von BCBS 239 und anderen Kapitaladäquanzvorschriften. Eine Schweizer Bank reduzierte die Suchzeit auf unter eine Sekunde, nachdem sie einen domänenübergreifenden Katalog eingeführt hatte, der Dokumente und Daten-Assets verknüpft, und steigerte die Endbenutzerzufriedenheit auf 97 %. Finanzunternehmen nutzen zudem die Datenherkunft zur Unterstützung des Modellrisikomanagements, indem sie Ergebnisse auf genehmigte Datenquellen zurückverfolgen und den Prüfungsaufwand reduzieren. Diese Anwendungsfälle halten die BFSI-Investitionen hoch und verankern den Umsatz für den Datenkatalog-Markt.

Das Gesundheitswesen wächst mit einer CAGR von 22,46 % und nutzt Kataloge zur Anwendung von FAIR-Prinzipien und zur Verbesserung der Forschungsreproduzierbarkeit. Der Translational Data Catalog erschließt biomedizinische Datensätze für Sekundäranalysen und erweitert den Wert geförderter Studien. Anbieter integrieren klinische, bildgebende und genomische Daten zur Personalisierung von Behandlungen unter Wahrung der Privatsphäre der Patienten. Ähnliche Gewinne zeigen sich im Einzelhandel, in der Fertigung und im Telekommunikationsbereich, wo Kataloge Kundenwege vereinheitlichen, Lieferketten nachverfolgen und Netzwerktelemetrie verwalten. Diese sektorale Vielfalt unterstreicht die universelle Relevanz vertrauenswürdiger, auffindbarer Daten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen dominieren, während kleine und mittelständische Unternehmen beschleunigen

Großunternehmen hielten 2025 einen Anteil von 62,35 %, da weitläufige Datenbestände eine robuste Governance erfordern. Diese Unternehmen übernehmen föderierte Modelle, die die Datenverwaltung Domänen zuweisen und dabei globale Standards durch zentralisierte Workflow-Engines durchsetzen, was den für Microsoft Purview-Bereitstellungen veröffentlichten Leitlinien entspricht. Die Skalierung treibt Investitionen nicht nur in Software, sondern auch in Betriebsprozesse, was Großunternehmen zur Kernumsatzbasis für Anbieter macht.

Kleine und mittelständische Unternehmen stellen das am schnellsten wachsende Segment mit einer CAGR von 25,58 % dar, gestärkt durch Cloud-Kataloge, die Vorabinfrastrukturkosten eliminieren. Pay-as-you-go-Preisgestaltung senkt Einstiegshürden, während verwaltete Dienste Qualifikationslücken schließen. Kleine und mittelständische Unternehmen zielen typischerweise auf wirkungsstarke Anwendungsfälle wie Datenschutz-Compliance oder Kundensegmentierung ab, bevor sie den Umfang erweitern. Da Angebote reifen und die Automatisierung zunimmt, wird die Katalogeinführung bei mittelständischen Unternehmen die Datenkatalog-Marktgröße in allen Regionen weiter verbreitern.

Geografische Analyse

Nordamerika behielt 2025 die Führungsposition mit einem Anteil von 41,62 %, unterstützt durch ausgereifte Cloud-Infrastruktur, fortgeschrittene KI-Einführung und strenge Branchenvorschriften. Unternehmen in den Vereinigten Staaten integrieren generative Modelle in Kataloge, um die Profilerstellung zu automatisieren und die Datenherkunft zu verbessern, und adressieren damit Qualitätsbedenken, die von 46 % der Datenfachleute gemeldet werden. Kanada folgt ähnlichen Entwicklungen in Finanzdienstleistungen und Gesundheitswesen, während Mexikos schnell wachsender Fintech-Sektor neue Bereitstellungen antreibt. Regionale Käufer bevorzugen Lösungen, die tiefgreifende Compliance-Tools mit offener Konnektivität verbinden – ein Profil, das weiterhin die Anbieter-Roadmaps prägt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 23,62 % bis 2031. China, Indien und Japan führen die KI-Investitionsrankings an, was höhere Ausgaben für robuste Datengrundlagen antreibt. Regierungen verschärfen Datenschutz- und Souveränitätsregeln und treiben die Nachfrage nach Tools an, die personenbezogene Daten im Ruhezustand und in Bewegung lokalisieren, klassifizieren und tokenisieren. Herausforderungen entstehen durch fragmentierte Regulierungslandschaften und ungleichmäßige Verfügbarkeit von Fachkräften, doch flexible Architekturen und verwaltete Dienste helfen Unternehmen, Schritt zu halten. Lokale Bereitstellungen verbinden zunehmend globale Best Practices mit länderspezifischen Verschlüsselungs- und Residenzkontrollen.

Europa schreitet auf der Grundlage DSGVO-konformer Governance voran. Datenkataloge automatisieren die Erkennung sensibler Felder und zeichnen die Datenherkunft auf, sodass Unternehmen ihre Rechenschaftspflicht im Rahmen sich entwickelnder KI-Vorschriften nachweisen können. Branchen in Deutschland und Frankreich erweitern den Katalogumfang auf Lieferkettendaten für die Nachhaltigkeitsberichterstattung. Der Nahe Osten und Afrika verzeichnen von einer kleinen Basis aus einen beschleunigten Anstieg und nutzen die Cloud, um Legacy-Einschränkungen zu umgehen. Südamerikas digitale Initiativen, insbesondere in Brasilien, erweitern die Katalogabdeckung auf E-Commerce- und Energie-Assets. In allen Regionen bleibt der gemeinsame Nenner der Bedarf an transparentem, richtliniengesteuertem Zugang, der sowohl operative Berichterstattung als auch KI-Innovation unterstützt und die Datenkatalog-Marktgröße weltweit vergrößert.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da Plattformgiganten und fokussierte Spezialisten um Einfluss konkurrieren. Microsoft integriert Purview eng mit Azure und Fabric und bietet eine einheitliche Asset-Erkennung über Datenbanken, Speicher und Analysedienste hinweg. IBM bereichert Watsonx mit einem Agent-Katalog, der mehr als 150 Tools umfasst, die hybride Umgebungen verbinden, und stärkt damit seine Position in der KI-gesteuerten Governance. Die Übernahme von Informatica durch Salesforce für 8 Milliarden USD im Jahr 2025 bündelt Katalog, Integration und Data Cloud und signalisiert eine Konvergenz zwischen operativen Anwendungen und Governance-Grundlagen.

Reine Anbieter wie Alation und Collibra konkurrieren durch Agilität und Benutzererfahrung, bieten schnelle Bereitstellung und branchenspezifische Beschleuniger, die Geschäftsverantwortliche ansprechen. Sie differenzieren sich durch offene Konnektoren und Partnerschafts-Ökosysteme und adressieren damit Bedenken hinsichtlich der Anbieterabhängigkeit. Open-Source-Initiativen gewinnen an Sichtbarkeit, stehen jedoch vor Hürden bei Unternehmensunterstützung und Compliance-Zertifizierungen. Vertikale Spezialisten besetzen Nischen im Gesundheitswesen und in Finanzdienstleistungen und betten regulatorische Logik von Anfang an ein.

Strategische Themen umfassen die Einbettung generativer KI, die Erweiterung der API-Abdeckung und die Vereinfachung des rollenbasierten Richtlinienmanagements. Käufer fragen zunehmend nach Katalogdiensten, die Qualitätsüberwachung, Beobachtbarkeit und Kostenverfolgung über Multi-Cloud-Umgebungen hinweg integrieren. Anbieter, die diese Anforderungen erfüllen können, ohne Leistung oder Governance-Strenge zu beeinträchtigen, sind positioniert, langsamere Wettbewerber zu übertreffen und ihren Anteil am Datenkatalog-Markt auszubauen.

Marktführer im Datenkatalog-Bereich

Collibra NV

IBM Corporation

Microsoft Corporation

Informatica Inc.

Alation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce stimmte der Übernahme von Informatica für 8 Milliarden USD zu, um eine durchgängige KI-Datenplattform aufzubauen, die Data Cloud, MuleSoft und Tableau mit der Governance-Suite von Informatica vereint.

- April 2025: IBM kündigte seine Absicht an, DataStax zu übernehmen und NoSQL- sowie unstrukturierte Datenexpertise zu Watsonx hinzuzufügen, um die hybride Datenerkennung zu verbessern.

- April 2025: Microsoft Fabric-Updates verbesserten die OneLake-Katalog-Governance und fügten detaillierte Metadatenerfassung und rollenbasierte Zugriffskontrolle hinzu.

- Februar 2025: Microsoft startete den Purview Unified Catalog mit KI-gestützter Suche und automatisierten Qualitätsprüfungen und erweiterte die Reichweite auf Nicht-Microsoft-Datenspeicher.

- Januar 2025: Collibra erweiterte seine Plattform um KI-Governance-Funktionen, die Katalog-Workflows an das Modell-Lebenszyklusmanagement anpassen.

- Januar 2025: Microsoft führte ein Pay-as-you-go-Abrechnungsmodell für Purview Data Governance ein, das Gebühren an einzigartige verwaltete Assets und Datenzustandsmetriken knüpft.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Datenkatalogmarkt als alle kommerziellen Softwarelizenzen zuzüglich damit verbundener Implementierungs- oder Managed Services, die Unternehmensmetadaten erfassen, anreichern und bereitstellen, damit Benutzer strukturierte, halbstrukturierte und unstrukturierte Daten in On-Premise- und Multi-Cloud-Umgebungen schnell finden, als vertrauenswürdig einstufen und verwalten können. Jedes erfasste Tool muss föderierte Suche, Lineage-Visualisierung und richtlinienbasiertes Tagging bieten.

Ausschluss aus dem Geltungsbereich: Eigenständige Desktop-Tagging-Dienstprogramme oder einfache Medienbibliotheken, denen eine unternehmensweite Governance fehlt, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Fertigung

- Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chief Data Officers, Lösungsarchitekten, Compliance-Verantwortliche und System-Integrator-Partner in Nordamerika, Europa und dem stark wachsenden Asien-Pazifik-Raum, um Nutzungstiefe, Preisstreuung und Budgetverschiebungen zu validieren, die aus Dokumenten allein nicht ersichtlich waren.

Desk Research

Wir begannen mit der Erfassung offener Indikatoren des US National Institute of Standards and Technology, des European Data Protection Board, von Singapore IMDA und OECD-IKT-Datensätzen, die Regulierungszeitpläne, Cloud-Nutzung und Unternehmensanzahlen verankern. Branchenverbände wie die Cloud Native Computing Foundation und DAMA International lieferten Adoptionsquoten, während Volza-Zolldaten regionale Software-Zuflüsse kennzeichneten.

Unser Team verglich anschließend Umsatzaufteilungen und durchschnittliche Verkaufspreise von Anbietern anhand von 10-K-Berichten der Unternehmen, Preislisten und Nachrichten, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden. Die hier genannten Quellen veranschaulichen unsere Desk-Research-Bemühungen und sind nicht erschöpfend.

Marktgröße & Prognose

Ein hybrides Top-down- und Bottom-up-Modell beginnt mit dem globalen Pool mittelgroßer und großer Unternehmen, wendet regionsspezifische Penetrationsraten an und multipliziert diese mit gemischten Cloud- und On-Premise-ASPs. Stichprobenartige Anbieterbuchungen und Channel-Checks validieren die Gesamtwerte. Zu den wichtigsten Treibern zählen Public-Cloud-Ausgaben, regulierungsbedingte Governance-Budgets, Datensatzwachstum pro Mitarbeiter, Metadaten-Automatisierungsraten und Erneuerungszyklen. Multivariate Regression mit ARIMA-Glättung projiziert jeden Treiber bis 2030.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analysten-Reviews; Abweichungen jenseits voreingestellter Bandbreiten lösen neue Gespräche aus. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen bei größeren M&A-Ereignissen oder regulatorischen Schocks.

Warum unsere Datenkatalog-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisstaffeln und Aktualisierungsrhythmen wählen. Lücken vergrößern sich, wenn Dienstleistungen ignoriert oder nur On-Premise-Lizenzen gezählt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,67 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,06 Mrd. (2024) | Global Consultancy A | Schließt Dienstleistungen aus, geringes Anbieter-Set |

| USD 0,90 Mrd. (2023) | Industry Association B | Historisches Basisjahr, kein Cloud-Uplift-Faktor |

| USD 0,97 Mrd. (2024) | Trade Journal C | Stützt sich ausschließlich auf Pressemitteilungen von Anbietern |

Diese Gegenüberstellungen zeigen, dass Mordor Intelligence durch die Kombination eines vollständigen Geltungsbereichs mit jährlich aktualisierten Mixed-Method-Belegen eine ausgewogene, transparente Baseline liefert, der Entscheidungsträger vertrauen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Datenkatalog-Markts im Jahr 2026 an?

Das Wachstum wird durch Cloud-Bereitstellung, strengere regulatorische Anforderungen und den Bedarf, KI-Modelle mit vertrauenswürdigen Daten zu versorgen, angetrieben, was zu einer CAGR-Prognose von 19,62 % führt.

Wie groß ist die Datenkatalog-Marktgröße heute?

Die Datenkatalog-Marktgröße beträgt 4,39 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 10,75 Milliarden USD erreichen.

Welche Region führt den Datenkatalog-Marktanteil an?

Nordamerika hält den größten Datenkatalog-Marktanteil mit 41,62 % im Jahr 2025, unterstützt durch ausgereifte Cloud-Infrastruktur und strenge Compliance-Anforderungen.

Welcher Bereitstellungsmodus dominiert aktuelle Implementierungen?

Die Cloud-Bereitstellung beherrscht 80,55 % der aktiven Kataloge, wobei Pay-as-you-go-Preisgestaltung die Einführung bei Organisationen aller Größen beschleunigt.

Warum sind Datenkataloge für KI-Initiativen wichtig?

Kataloge versorgen KI-Teams mit verwalteten, qualitativ hochwertigen Daten, während generative Funktionen innerhalb von Katalogen die Anreicherung automatisieren und den manuellen Kurationsaufwand reduzieren.

Was sind die größten Herausforderungen, die die Einführung einschränken?

Fachkräftemangel im Metadatenbereich, inkonsistente Sicherheitsstandards und Bedenken hinsichtlich der Anbieterabhängigkeit sind die führenden Hemmnisse, die die prognostizierte CAGR gemeinsam um rund 5,6 % reduzieren.

Seite zuletzt aktualisiert am: