Größe und Marktanteil des Marktes für alternative Daten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

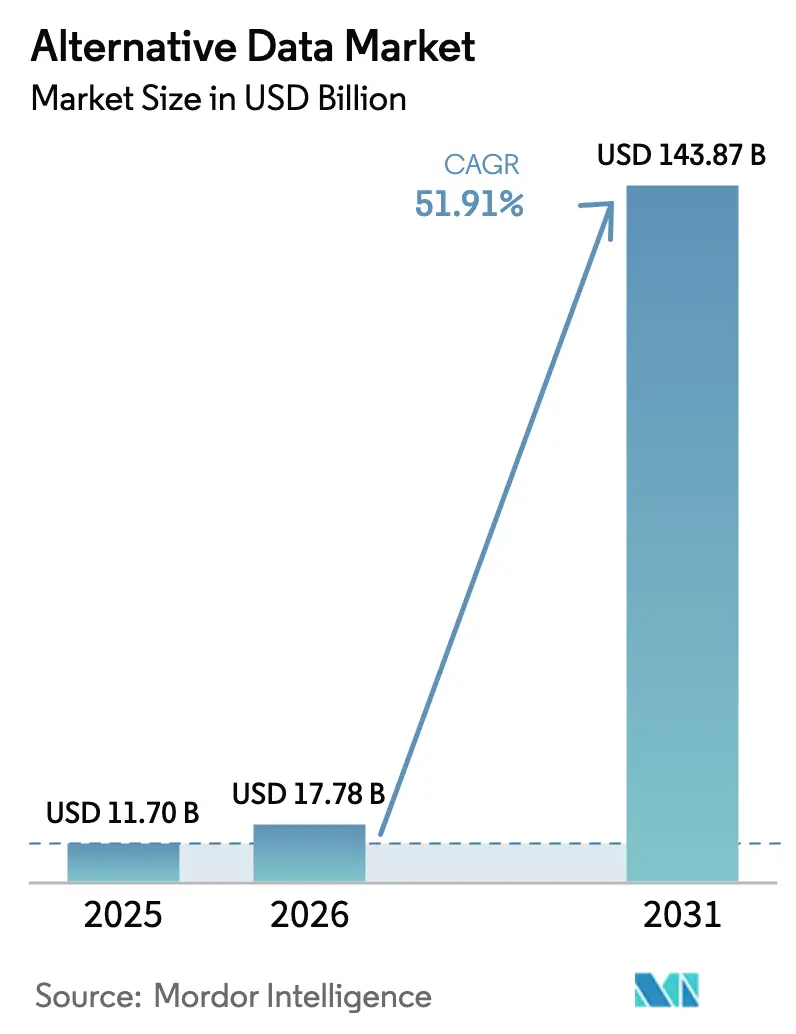

| Marktgröße (2026) | 17.78 Milliarden US-Dollar |

| Marktgröße (2031) | 143.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für alternative Daten von Mordor Intelligence

Die Größe des Marktes für alternative Daten wird im Jahr 2026 auf 17,78 Milliarden USD geschätzt, ausgehend von einem Wert von 11,70 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 143,87 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 51,91 % über den Zeitraum 2026–2031. Der Appetit generativer KI auf neuartige Datensätze, verschärfte regulatorische Kontrolle und cloudnative Datenpipelines beschleunigen die Unternehmenseinführung über den Finanzdienstleistungssektor hinaus. Die rasche Digitalisierung von Einzelhandels-, Industrie- und Behördenabläufen erweitert die adressierbare Nutzerbasis, während Datentokenisierungssysteme zusätzliche Einnahmequellen für Dateneigentümer schaffen. Fusions- und Übernahmeaktivitäten – veranschaulicht durch BlackRocks Übernahme von Preqin für 3,2 Milliarden USD – signalisieren die strategische Bedeutung skalierbarer Datenplattformen. Schließlich bereiten die regulatorischen Sandboxen und Fintech-Ökosysteme im asiatisch-pazifischen Raum den Boden für eine geografisch diversifizierte Wachstumsentwicklung.

Wichtigste Erkenntnisse des Berichts

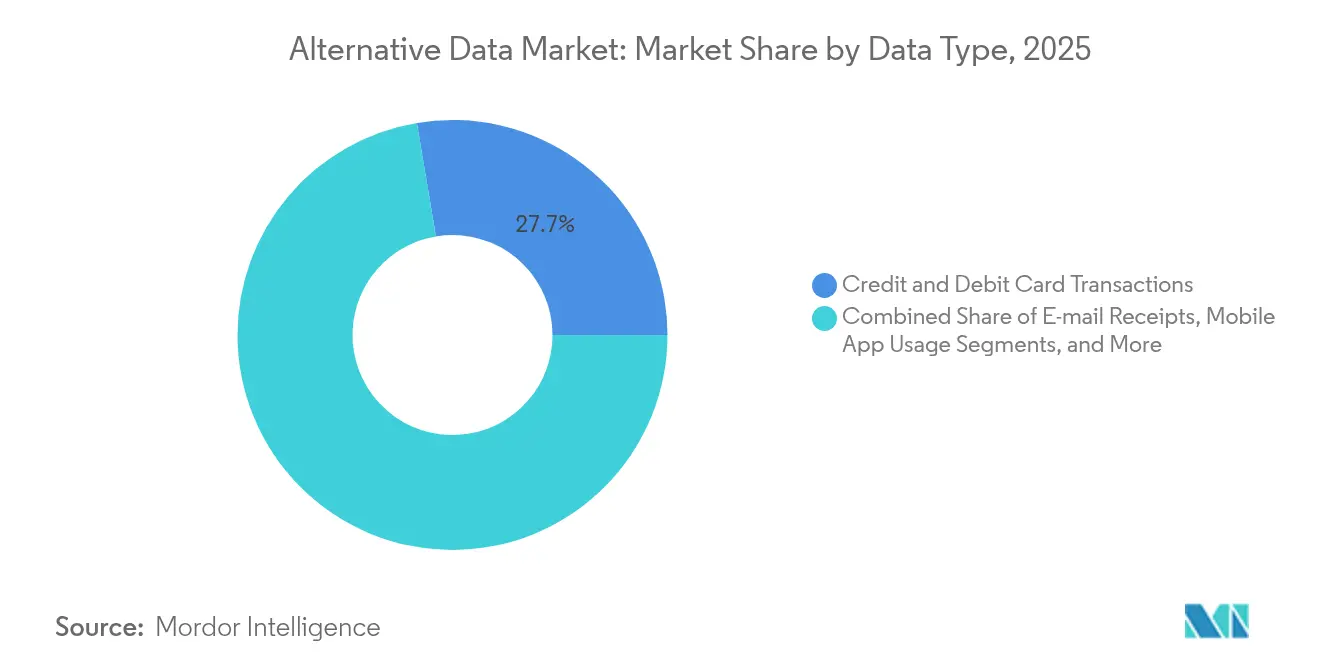

- Nach Datentyp führten Kredit- und Debitkartentransaktionen im Jahr 2025 mit einem Umsatzanteil von 27,65 %; Geolokalisierungsdatensätze werden voraussichtlich bis 2031 mit einer CAGR von 55,74 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 33,05 % am Markt für alternative Daten, während Einzelhandel und E-Commerce mit einer prognostizierten CAGR von 52,95 % bis 2031 das höchste Wachstum verzeichnen.

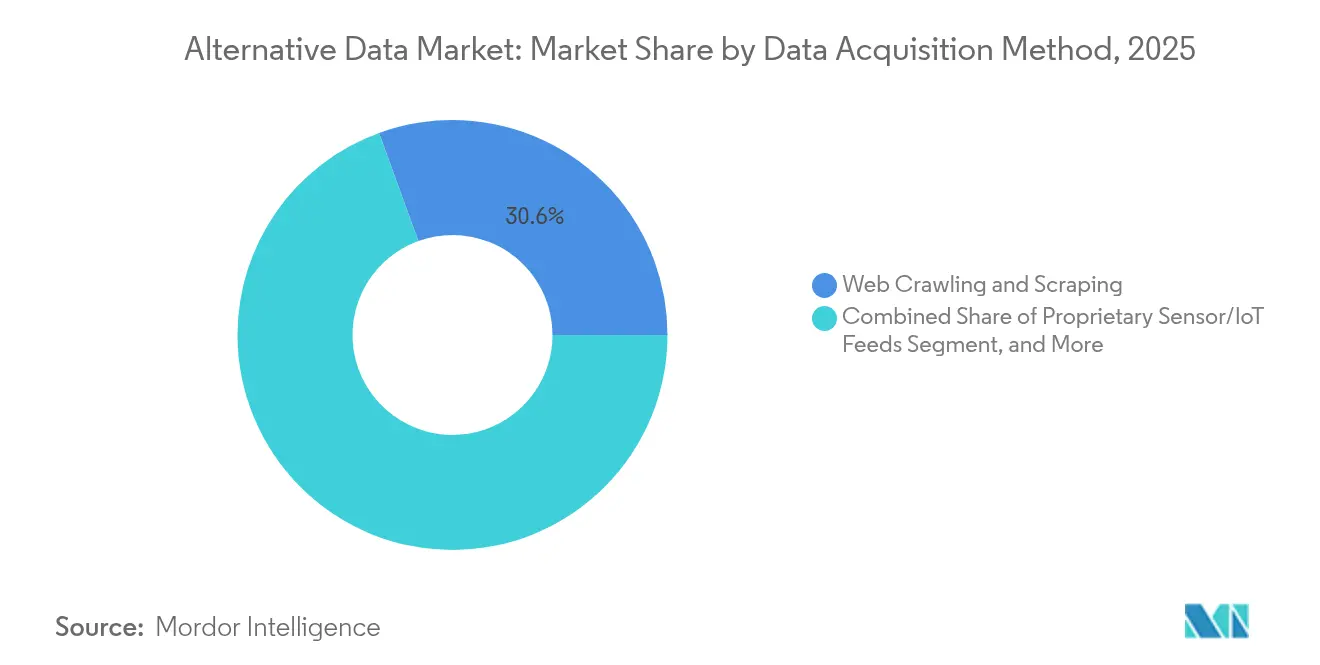

- Nach Datenerfassungsmethode entfielen im Jahr 2025 30,55 % der Marktgröße für alternative Daten auf Web-Crawling und -Scraping; proprietäre Sensor-/IoT-Feeds wachsen mit einer CAGR von 59,08 %.

- Nach Anwendung kontrollierte die Generierung von Investitionssignalen im Jahr 2025 37,45 % der Marktgröße für alternative Daten; die Optimierung der Lieferkette wächst mit einer CAGR von 46,95 % am schnellsten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 47,85 % der Umsätze, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 44,92 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für alternative Daten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage generativer KI nach neuartigen Datensätzen | +15.2% | Global; konzentriert in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Steigender Datenausgaben auf der Käuferseite | +12.3% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Digitalisierung und Cloud-Datenpipelines | +9.7% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Signale aus E-Commerce-Transaktionen | +8.5% | Global; frühe Gewinne in Nordamerika, Kernbereich asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzwahrende Märkte für synthetische Daten | +6.8% | EU und Nordamerika; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Datentokenisierung | +4.1% | Global; frühe Einführung in Singapur und der Schweiz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage generativer KI nach neuartigen Datensätzen

Generative KI-Systeme benötigen umfangreiche, vielfältige und rechtlich gesicherte Datensätze, was den Markt für alternative Daten zu einem strategischen Lieferanten macht. Es wird erwartet, dass synthetische Daten bis 2024 60 % aller KI-Trainingskorpora ausmachen werden, was Datenschutzrisiken senkt und gleichzeitig die Modellleistung steigert. Hochkarätige Vereinbarungen – wie Reddits jährlicher Lizenzvertrag mit Google im Wert von 60 Millionen USD – verdeutlichen die Zahlungsbereitschaft für kuratierte Datenströme. Die im Juni 2024 gegründete Dataset Providers Alliance formalisiert kollektive Verhandlungen für Dateneigentümer. Folglich erzielen Datenanbieter, die robuste Lizenzbedingungen aushandeln, die Herkunft sicherstellen und die Einhaltung des Datenschutzes gewährleisten können, überdurchschnittliches Umsatzwachstum.

Steigender Datenausgaben auf der Käuferseite

Hedgefonds und Vermögensverwalter erhöhen ihre Budgets, da traditionelle Alpha-Quellen erodieren. Die Lowenstein-Sandler-Umfrage 2024 ergab, dass 67 % der Fachleute bereits alternative Daten einsetzen und 94 % höhere Ausgaben für 2025 planen. Das „Narrative Alpha”-Framework von UBS, das NLP auf Nachrichtensentiment anwendet, verdeutlicht den Wandel von monolithischen quantitativen Faktoren hin zu kontextuellen Datenüberlagerungen. Dieser Ausgabentrend verkürzt Verkaufszyklen und unterstützt Premiumpreise für differenzierte Datensätze. Anbieter, die in vorintegrierte Analysen und Compliance-Workflows investieren, sind am besten positioniert, um das anspruchsvolle Käufersegment zu bedienen.

Beschleunigte Digitalisierung und Cloud-Datenpipelines

Moderne Cloud-Architekturen ermöglichen die Echtzeit-Aufnahme, -Transformation und -Bereitstellung alternativer Daten. Die mehrjährige Partnerschaft von LSEG mit Microsoft migriert Terabytes an Datensätzen auf Azure und ermöglicht verbrauchsbasierte Preisgestaltung und elastisches Computing [1]London Stock Exchange Group, „Strategische Partnerschaft mit Microsoft beschleunigt die Modernisierung der Datenplattform,” lseg.com. Industrielle IoT-Implementierungen erweitern die verfügbaren Signale weiter; auf Sensorströmen trainierte Modelle des maschinellen Lernens haben die Genauigkeit von Nachfrageprognosen im verarbeitenden Gewerbe um 15 % verbessert und Lagerineffizienzen um 10 % reduziert. Da Organisationen APIs standardisieren und serverlose Verarbeitung einführen, werden Latenzbarrieren abgebaut, was neue zeitkritische Anwendungsfälle in Lieferketten und Handelsabteilungen erschließt.

Datenschutzwahrende Märkte für synthetische Daten

Verschärfte Regulierung – exemplarisch durch den EU-KI-Act – treibt die Nachfrage nach datenschutzkonformen Alternativen zu rohen personenbezogenen Daten an. Fortschritte bei der differenziell privaten Inferenz großer Sprachmodelle ermöglichen es Unternehmen, hochwertige synthetische Datensätze mit mathematisch nachweisbaren Datenschutzgarantien zu generieren. Anbieter, die politisches Fachwissen mit Generierungswerkzeugen kombinieren, ziehen Risikokapital und Partnerschaften an und positionieren das Segment für nachhaltiges zweistelliges Wachstum über 2028 hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe globale Datenschutz- und Datenlokalisierungsvorschriften | -7.2% | Global; am strengsten in der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtkosten für Premium-Datensätze und -Werkzeuge | -4.8% | Global; betrifft insbesondere kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Anti-Scraping-Technologie verkleinert den Web-Signalpool | -6.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Alpha-Zerfall durch überfüllte Signale populärer Datensätze | -3.4% | Vorwiegend Nordamerika und EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe globale Datenschutz- und Datenlokalisierungsvorschriften

Fragmentierte Vorschriften erschweren grenzüberschreitende Datenflüsse und erhöhen die Compliance-Kosten. Kaliforniens Entwurf des Location Privacy Act schreibt eine ausdrückliche Einwilligung vor und verbietet den Verkauf von Geolokalisierungsdaten ohne Genehmigung, während die Datenschutzbehörde Singapurs die Bußgelder seit 2021 verfünffacht hat. Anbieter müssen in dynamische Datenlokalisierung, Einwilligungsverfolgung und Prüfungsfähigkeiten investieren, was Produkteinführungen verzögert und kurzfristige Umsätze dämpft.

Anti-Scraping-Technologie verkleinert den Web-Signalpool

Inhaltseigentümer setzen ausgefeilte Abwehrmaßnahmen ein – wie Cloudflares KI-generierte Täuschungsseiten und Akamais Verhaltensanalysen –, um unbefugtes Harvesting einzuschränken. Obwohl das Urteil vom Januar 2024 im Fall Bright Data gegen Meta begrenzte Rechte zum Scrapen öffentlicher Daten bestätigte, setzen große Verlage nun standardmäßig auf Crawler-Verbote. Der daraus resultierende Rückgang zugänglicher Web-Signale zwingt Anbieter, die stark auf Scraping angewiesen sind, zur Diversifizierung in vertragliche Datenquellen oder proprietäre Sensoren, was Kostenstrukturen und Margenprofile verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datentyp: Geolokalisierungsdatensätze treiben datenschutzkonforme Innovation voran

Kredit- und Debitkartendatensätze behaupteten ihre Führungsposition mit 27,65 % der Umsätze im Jahr 2025 und bilden die Grundlage für Gewinnprognosemodelle, die für mehr als 5.000 Unternehmen eine Genauigkeit von 90 % erreichen. Dieser ausgereifte Datenstrom verankert den Markt für alternative Daten und sichert stabile Cashflows, auch wenn die regulatorische Kontrolle zunimmt. Geolokalisierungsdatensätze hingegen sollen bis 2031 mit einer CAGR von 55,74 % wachsen, unterstützt durch datenschutzverbessernde Aggregationstechniken, die aufkommende Gesetze erfüllen, ohne die analytische Präzision zu verringern. Die Einführung beschleunigt sich, da Stadtplaner, Einzelhändler und Logistikunternehmen Geodaten für Standortauswahl, Besucherfrequenzanalysen und Routenoptimierung nutzen. Branchenverbände wie die International Association of Privacy Professionals befürworten Pseudonymisierungsprotokolle, die persönliche Identifikatoren entfernen und dennoch die räumliche Granularität erhalten. E-Mail-Belege, Sentiment-Feeds und Nutzungsdaten mobiler Apps fügen Verhaltenstiefe hinzu, während Signale zum landwirtschaftlichen Management angesichts klimabedingter Ertragsschwankungen an Relevanz gewinnen. Insgesamt stärken diversifizierte Datenströme den Markt für alternative Daten gegen die Abhängigkeit von einer einzigen Quelle.

Nach Endnutzerbranche: Transformation des Einzelhandels beschleunigt die digitale Einführung

BFSI behielt im Jahr 2025 mit 33,05 % den größten Anteil am Markt für alternative Daten aufgrund fest verankerter quantitativer Forschungsbudgets und strenger Risikovorgaben. UBS Evidence Lab allein kuratiert mehr als 55 spezialisierte Datensätze zur Untermauerung von Investitionsthesen. Einzelhandel und E-Commerce ist zwar kleiner, wird aber voraussichtlich mit einer CAGR von 52,95 % wachsen, da Händler KI-gesteuerte Personalisierung und Bestandsanalysen in Omnichannel-Workflows integrieren. Digitale Geldbörsen machten 2023 die Hälfte der globalen E-Commerce-Ausgaben aus, und die Bereitschaft der Verbraucher, KI beim Einkaufen zu nutzen, stieg um 47 %, was den Verhaltungswandel verdeutlicht, der die Datennachfrage antreibt. Telekommunikationsanbieter, Automobil-OEMs und Hersteller folgen und nutzen IoT-Sensoren für vorausschauende Wartung. Energiehändler nutzen Satellitenbilder für Explorations- und Absicherungsstrategien, was die Breite des sektoralen Bedarfs an alternativer Intelligenz verdeutlicht.

Nach Datenerfassungsmethode: IoT-Sensoren ermöglichen Echtzeit-Intelligenz

Web-Crawling und -Scraping lieferten 30,55 % des Umsatzes im Jahr 2025 und hielten den Markt für alternative Daten trotz steigender rechtlicher Risiken verankert. Es wird erwartet, dass die Marktgröße für alternative Daten bei web-gescrapten Feeds ein Plateau erreicht, da Inhaltsbeschränkungen zunehmen. Im Gegensatz dazu sollen proprietäre Sensor-/IoT-Feeds mit einer CAGR von 59,08 % wachsen und kontinuierliche, hochfrequente Beobachtungen liefern, die die Aktualität von Modellen verbessern. Unternehmen, die kostengünstige Edge-Sensoren einsetzen, erfassen Temperatur-, Vibrations- und Standortdaten, die Wartungspläne und die Transparenz der Lieferkette unterstützen. Crowdsourcing-Plattformen gewinnen durch gamifizierte Beteiligungsmodelle an Bedeutung, während Transaktionspartnerschaften mit Zahlungsnetzwerken strukturierte Ausgabendaten liefern. Öffentliche Einreichungen bleiben für die Einhaltung regulatorischer Vorschriften und Aufgaben zur Entitätsauflösung unverzichtbar und gewährleisten ein ausgewogenes Erfassungsportfolio.

Nach Anwendung: Optimierung der Lieferkette entwickelt sich zum Wachstumsführer

Die Generierung von Investitionssignalen dominierte weiterhin mit 37,45 % der Ausgaben im Jahr 2025 und festigte die historische Verbindung zwischen Hedgefonds und dem Markt für alternative Daten. Die dem Markt für alternative Daten zugewiesene Marktgröße für die Optimierung der Lieferkette wächst nun mit einer CAGR von 46,95 %, da Hersteller angesichts geopolitischer Schocks nach Resilienz suchen. Auf multimodalen Sensor-, Wetter- und Handelsströmen trainierte Modelle des maschinellen Lernens verbessern Nachfrageprognosen um 15 % und steigern die Auftragserfüllungsgenauigkeit auf 95 %. Betrugserkennung, Marktintelligenz und Kundenverhaltensanalysen profitieren ebenfalls von angereicherten Merkmalssätzen, was die horizontale Vielseitigkeit alternativer Daten demonstriert.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 47,85 %, gestützt durch reife Kapitalmärkte und tiefe Talentpools im Bereich der quantitativen Forschung. FactSet meldete im 2. Quartal 2025 Umsätze von 570,7 Millionen USD mit einem organischen Abonnementwachstum von 4,1 %, das mit erweiterten alternativen Datensätzen verbunden ist. Unterschiede im Datenschutzrecht auf Bundesstaatenebene erschweren jedoch die Compliance und veranlassen Anbieter, jurisdiktionsbewusste Datenpipelines einzuführen. Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 44,92 % verzeichnen, unterstützt durch regulatorische Sandboxen in Singapur, Australien und Taiwan. Die KI-Modellrisikorichtlinien der Monetary Authority of Singapore ermutigen Banken, alternative Daten zu pilotieren und gleichzeitig Verbraucher zu schützen, was die lokale Nachfrage katalysiert. Fintech-Startups in Indien und Indonesien verstärken das Datenangebot weiter und nutzen große unbankierte Bevölkerungsgruppen und Mobile-First-Verhaltensweisen. Europas Wachstum bleibt stetig, da der EU-KI-Act Transparenzpflichten kodifiziert. Obwohl die Compliance-Kosten steigen, stärkt die Standardisierung das Anlegervertrauen und fördert den grenzüberschreitenden Datenhandel. Branchenkoalitionen entwickeln Pionierarbeit bei synthetischen Datenbörsen, um strenge DSGVO-Beschränkungen zu navigieren. Lateinamerika, der Nahe Osten und Afrika sind noch in der Entstehungsphase, aber vielversprechend; verbesserte Telekommunikationsinfrastruktur und Open-Banking-Mandate deuten auf künftiges Aufwärtspotenzial hin, wenn auch von einer niedrigen Basis aus.

Wettbewerbslandschaft

Etablierte Anbieter von Finanzinformationen, spezialisierte Datenboutiquen und Cloud-Hyperscaler konvergieren in einem Markt mit moderater Konzentration. BlackRocks Kauf von Preqin für 3,2 Milliarden USD unterstreicht strategische Schritte von Vermögensverwaltern zur Internalisierung von Datensatz-Lieferketten. Gleichzeitig integriert BattleFins Übernahme von Exabel Entdeckungs- und Analysefähigkeiten unter einem Dach, was auf eine Plattformkonsolidierung hindeutet. FactSet ergänzt Kernterminals durch verwaltete Dienstleistungsangebote, die Compliance- und Berechtigungs-Workflows bündeln, während UBS Evidence Lab proprietäre Abdeckung in 55 Bereichen vorantreibt.

Technologische Differenzierung ist entscheidend. Dataminr sicherte sich 2025 185 Millionen USD, um prädiktive KI zu skalieren, und erzielte einen ARR von 200 Millionen USD und nahezu 80 % Bruttomarge. Anbieter investieren in Generatoren für synthetische Daten, kontextbewusstes Labeling und Edge-Stream-Aufnahme, um Genauigkeit zu verbessern und Latenz zu reduzieren. Blockchain-basierte Tokenisierungspiloten in Singapur und der Schweiz erkunden Mikro-Lizenzgebührenverteilungen und schaffen neuartige Monetarisierungskanäle für primäre Dateneigentümer.

Aufkommende Disruptoren nutzen serverlose Architekturen und offene APIs, um Onboarding-Hürden zu reduzieren. Datenschutzverbessernde Berechnungen, Zero-Knowledge-Beweise und Frameworks für föderiertes Lernen differenzieren Anbieter der nächsten Generation und stehen im Einklang mit verschärften Datensouveränitätsregeln. Da die Kundennachfrage sich auf integrierte Plattformen verlagert, die Such-, Transformations- und modellfertige Feeds bieten, stehen Punktlösungsanbieter unter Druck, Partnerschaften einzugehen oder auszuscheiden, was kontinuierliche Fusions- und Übernahmezyklen antreibt.

Marktführer im Bereich alternative Daten

1010Data Inc.

Dataminr Inc.

M Science LLC

RavenPack International S.L.

YipitData Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bloomberg fügte Similarwebs Web-Traffic-Daten zu seiner ALTD-Terminalfunktion hinzu und erweiterte die Echtzeit-Abdeckung auf 3.000 Unternehmen.

- Juni 2025: Creditinfo Kenya ging eine Partnerschaft mit Kamoa ein, um alternative Daten in Kreditentscheidungsmodelle für kleine und mittlere Unternehmen zu integrieren.

- Juni 2025: TransUnion tätigte eine Minderheitsbeteiligung an Omnisient, um datenschutzwahrende Datenzusammenarbeit in Verbraucher-Ökosystemen voranzutreiben.

- Dezember 2024: BattleFin übernahm Exabel und vereinte Datenentdeckungs- und Analysefähigkeiten unter einem Dach.

Umfang des globalen Berichts zum Markt für alternative Daten

Alternative Daten beziehen sich auf Informationen aus unkonventionellen Quellen. Für Investoren bedeutet dies häufig, Erkenntnisse jenseits standardmäßiger Unternehmenseinreichungen und Maklerempfehlungen zu suchen, um einen Wettbewerbsvorteil zu erlangen. Beispiele für alternative Daten umfassen Kreditkartentransaktionen, Diskussionen in sozialen Medien, Produktbewertungen und Satellitenbilder.

Der Bericht deckt Unternehmen im Bereich alternative Daten ab, und der Markt ist segmentiert nach Datentyp (Kredit- und Debitkartentransaktionen, E-Mail-Belege, Geolokalisierungs- (Besucherfrequenz-) Datensätze, Nutzung mobiler Anwendungen, Ernte-Management, Soziale und Sentiment-Daten, Web-gescrapte Daten, Web-Traffic, Sonstige Datentypen), nach Endnutzerbranche (BFSI, Automobil und Maschinenteile, Öl und Energie, Industrie, IT und Telekommunikation, Einzelhandel). Die Marktgrößen und Prognosen werden in USD für alle oben genannten Segmente angegeben.

| Kredit- und Debitkartentransaktionen |

| E-Mail-Belege |

| Geolokalisierungs- (Besucherfrequenz-) Datensätze |

| Nutzung mobiler Apps |

| Ernte- / Landwirtschaftsmanagementdaten |

| Soziale und Sentiment-Feeds |

| Web-gescrapte Daten |

| Web-Traffic |

| Sonstige Datentypen |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Automobil und Industriefertigung |

| Öl und Energie |

| Sonstige (Gesundheitswesen, Medien usw.) |

| Proprietäre Sensor-/IoT-Feeds |

| Web-Crawling und -Scraping |

| Transaktions-/Panel-Partnerschaften |

| Crowdsourcing-Plattformen |

| Öffentliche Aufzeichnungen und Einreichungen |

| Generierung von Investitionssignalen |

| Risikomanagement und Betrugserkennung |

| Wettbewerbs- und Marktintelligenz |

| Kundenverhaltensanalysen |

| Optimierung von Lieferkette und Logistik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Datentyp | Kredit- und Debitkartentransaktionen | ||

| E-Mail-Belege | |||

| Geolokalisierungs- (Besucherfrequenz-) Datensätze | |||

| Nutzung mobiler Apps | |||

| Ernte- / Landwirtschaftsmanagementdaten | |||

| Soziale und Sentiment-Feeds | |||

| Web-gescrapte Daten | |||

| Web-Traffic | |||

| Sonstige Datentypen | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Automobil und Industriefertigung | |||

| Öl und Energie | |||

| Sonstige (Gesundheitswesen, Medien usw.) | |||

| Nach Datenerfassungsmethode | Proprietäre Sensor-/IoT-Feeds | ||

| Web-Crawling und -Scraping | |||

| Transaktions-/Panel-Partnerschaften | |||

| Crowdsourcing-Plattformen | |||

| Öffentliche Aufzeichnungen und Einreichungen | |||

| Nach Anwendung | Generierung von Investitionssignalen | ||

| Risikomanagement und Betrugserkennung | |||

| Wettbewerbs- und Marktintelligenz | |||

| Kundenverhaltensanalysen | |||

| Optimierung von Lieferkette und Logistik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für alternative Daten im Jahr 2026 derzeit?

Der Markt für alternative Daten erreichte im Jahr 2026 einen Wert von 17,78 Milliarden USD.

Wie schnell wird der Markt für alternative Daten voraussichtlich wachsen?

Analysten prognostizieren eine CAGR von 51,91 %, was den Markt bis 2031 auf 143,87 Milliarden USD bringen wird.

Was treibt die Unternehmenseinführung über den Finanzsektor hinaus an?

Der Bedarf generativer KI an vielfältigen Trainingskorpora, cloudnativen Pipelines und Initiativen zur Resilienz der Lieferkette erweitern die Anwendungsfälle branchenübergreifend.

Wie konzentriert ist die Anbieterschaft?

Der Markt weist eine moderate Konzentration auf, wobei Übernahmen auf Plattformebene integrierte Angebote schaffen, während gleichzeitig Raum für Nischeninnovatoren verbleibt.

Seite zuletzt aktualisiert am: