Marktgröße und Marktanteil im Bereich Enterprise Data Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

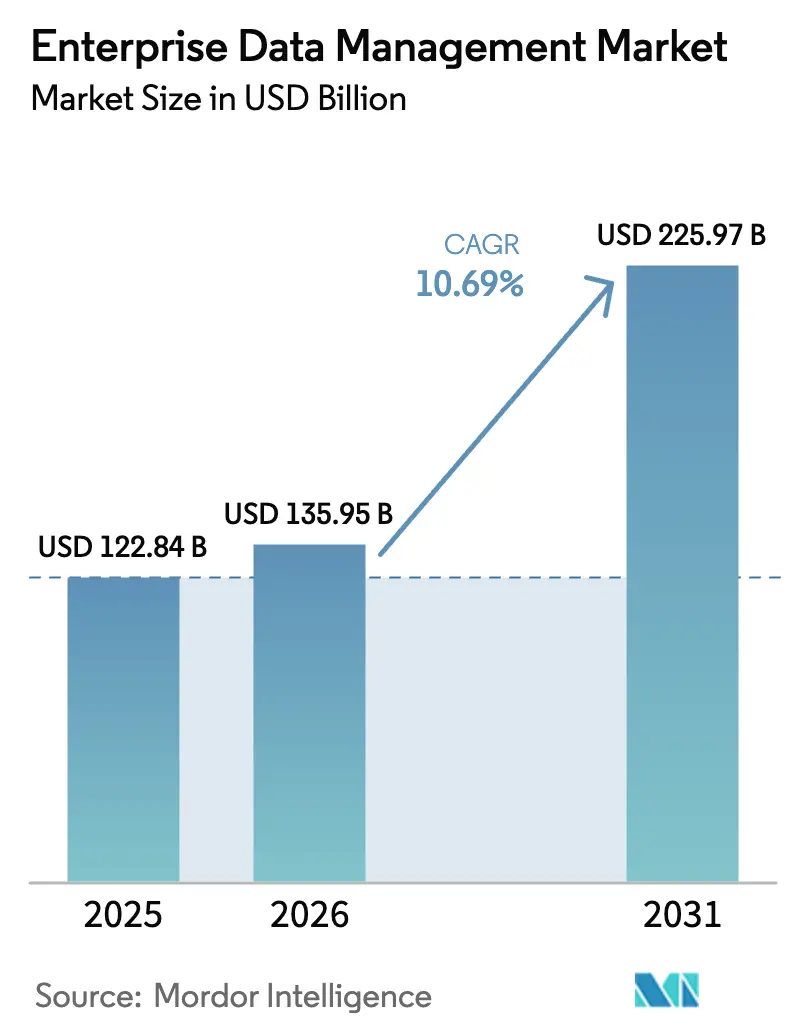

| Marktgröße (2026) | 135.95 Milliarden US-Dollar |

| Marktgröße (2031) | 225.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Data Management Marktanalyse von Mordor Intelligence

Die Marktgröße für Enterprise Data Management wurde im Jahr 2025 auf 122,84 Milliarden USD geschätzt und soll von 135,95 Milliarden USD im Jahr 2026 auf 225,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,69 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Konvergenz von KI-gestützten Datenfabrik-Architekturen, die rasche Skalierung cloudnativer Plattformen und globale Datenschutzvorschriften vorangetrieben, die die Compliance-Ausgaben erhöhen. Explosionsartige IoT- und Edge-Deployments erzeugen beispiellose Mengen unstrukturierter Daten und zwingen Unternehmen dazu, modernen Datenfabriken Priorität einzuräumen, die Klassifizierung, Herkunftsverfolgung und Governance automatisieren. Das Wachstum spiegelt auch einen strategischen Wandel von reaktiver Governance hin zu Daten-als-Produkt-Modellen wider, bei denen Anforderungen an souveräne Clouds traditionelle Hyperscaler-Rollouts fragmentieren, jedoch den Bedarf an einheitlichen Steuerungsebenen verstärken. Die Nachfrage beschleunigt sich, da Unternehmen versuchen, ESG-Prüfpflichten mit Echtzeit-Analysen in Einklang zu bringen, während ein anhaltender Fachkräftemangel das Outsourcing an Managed Service Provider intensiviert.

Wichtigste Erkenntnisse des Berichts

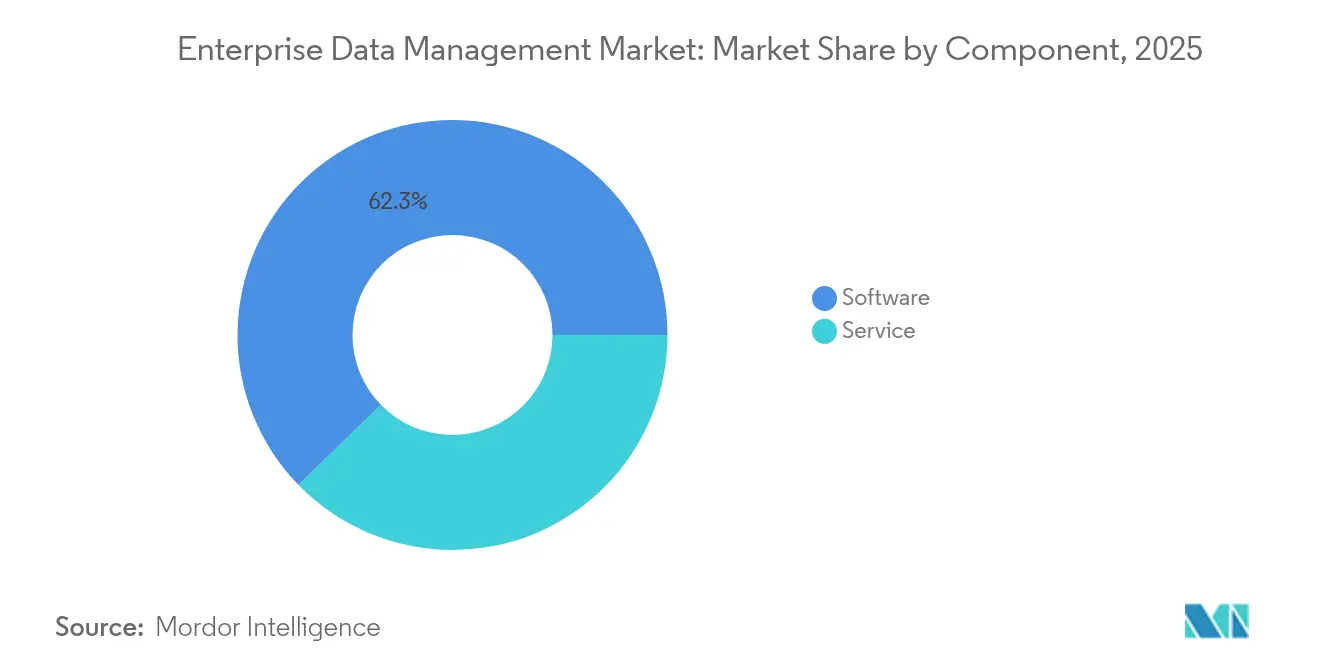

- Nach Komponente entfielen 62,30 % des Umsatzes 2025 auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen werden.

- Nach Bereitstellungsmodell hielten On-Premises-Installationen 55,00 % des Umsatzes 2025, während Cloud-Implementierungen bis 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen werden.

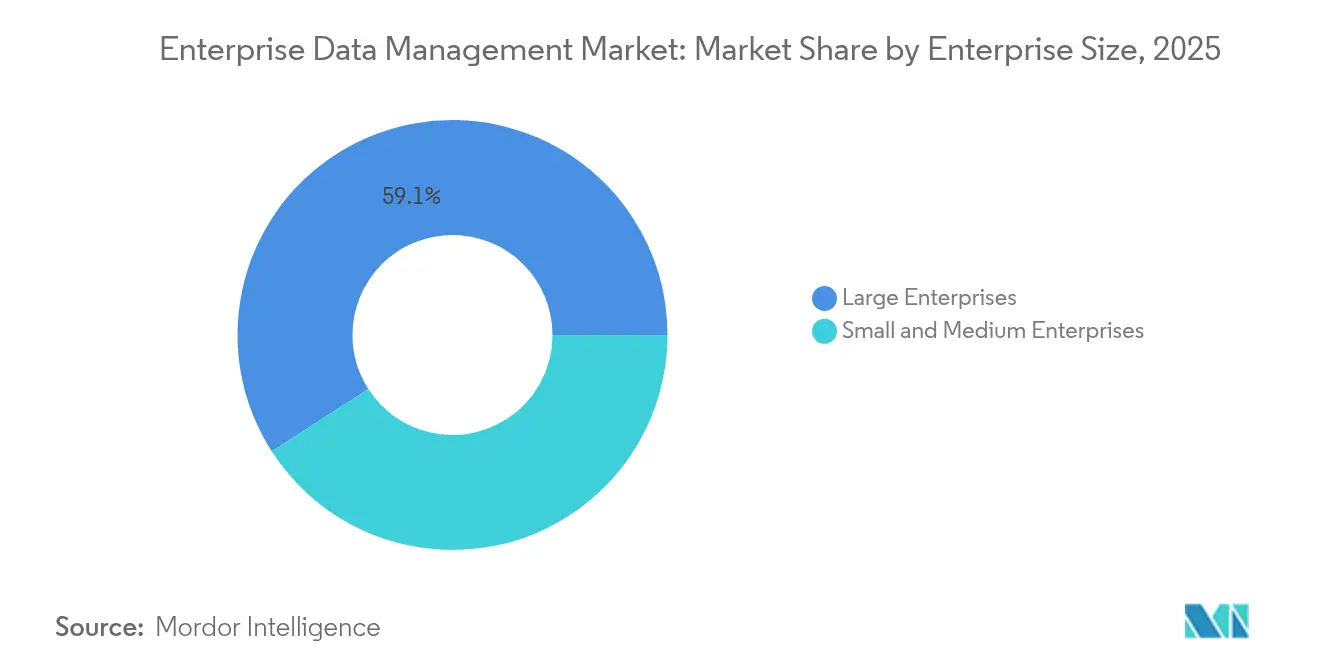

- Nach Unternehmensgröße kontrollierten Großunternehmen 59,10 % des Umsatzes 2025; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 13,15 % wachsen.

- Nach Endverbrauchsbranche führte BFSI mit 28,60 % des Umsatzes 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen wird.

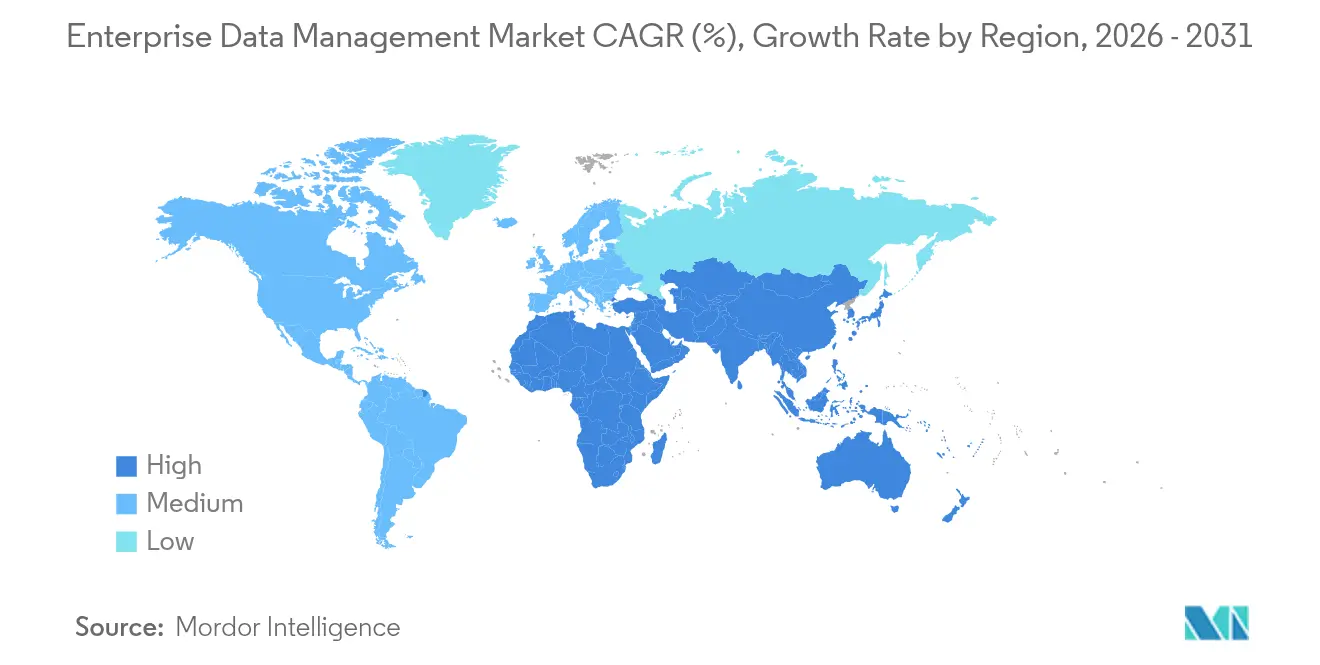

- Nach Geografie dominierte Nordamerika mit 33,40 % des Umsatzes 2025; die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,42 % bis 2031 das Marktwachstum anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bereich Enterprise Data Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges Datenwachstum durch IoT / Edge-Geräte | +2.8% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Datenschutzvorschriften | +2.1% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloudnative EDM-Plattformen beschleunigen die Wertschöpfungszeit | +1.9% | Global, am stärksten in Cloud-first-Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Datenfabrik-Architekturen senken Integrationskosten | +1.7% | Nordamerika und EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| ESG-Prüfungs- und Berichtspflichten steigern die Genauigkeit von Stammdaten | +1.2% | EU führend; Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Low-Code- Plattformen demokratisieren die EDM-Einführung für KMU | +1.0% | Global, ausgeprägt in aufstrebenden digitalen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges Datenwachstum durch IoT / Edge-Geräte

Unternehmen werden im Jahr 2025 180 Zettabyte unstrukturierter Daten verwalten, wobei 60 % der Hersteller in Asien-Pazifik bereits auf KI-Modelle zur Steuerung von Edge-Datenflüssen angewiesen sind.[1]Accenture, "Sovereign Cloud: Catalyzing the Next Digital Wave," accenture.com Echtzeit-Sensordaten erhöhen den Bedarf an Niedriglatenzverarbeitung und führten im ersten Quartal 2025 zu einem Anstieg der Cloud-Infrastrukturausgaben um 23 % im Jahresvergleich auf 94 Milliarden USD. Unternehmen müssen Edge-Datenströme mit Kernsystemen harmonisieren, was die Einführung KI-gesteuerter Datenfabriken beschleunigt, die Daten automatisch klassifizieren und branchenspezifischen Vorschriften entsprechend weiterleiten.

Verschärfung globaler Datenschutzvorschriften

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet fast 50.000 Unternehmen ab 2025 zur Offenlegung von 800 Datenpunkten, was die großflächige Einführung automatisierter Herkunfts- und Compliance-Tools vorantreibt. Gleichzeitig erfordern die Klimaregeln der SEC eine Drittparteiprüfung von Emissionsdaten, was die Governance-Komplexität erhöht. Strategien für souveräne Clouds haben an Bedeutung gewonnen: 37 % der europäischen Unternehmen investieren bereits in die Aufrechterhaltung der jurisdiktionellen Kontrolle – eine Zahl, die innerhalb von zwei Jahren voraussichtlich steigen wird.[2]Expereo, "Digital Silk Road Drives Asia-Pacific Edge Adoption," expereo.com Unternehmen wechseln daher zu Multi-Cloud-Frameworks in Kombination mit granularen Richtlinien-Engines, die unterschiedliche Datenschutzgesetze verwalten und gleichzeitig Datenschutzverpflichtungen der Nutzer einhalten.

Cloudnative EDM-Plattformen beschleunigen die Wertschöpfungszeit

API-first- und serverlose Designs ermöglichen es Unternehmen, Integrationszyklen um 50 % zu verkürzen und die meisten manuellen Migrationsengpässe zu beseitigen. Die Trennung von Rechenleistung und Speicher ermöglicht es Unternehmen, Ressourcen bedarfsgerecht zu skalieren, während einheitliche Datenbereiche wie das Modell von VAST Data Echtzeit-Analysen ohne herkömmliche ETL-Prozesse ermöglichen. Der Cloud-Infrastrukturumsatz von Oracle stieg im vierten Quartal 2025 um 52 %, da Unternehmen geschäftskritische Workloads von On-Premises-Systemen auf cloudnative Stacks verlagerten.[3]Oracle, "Q4 2025 Earnings Press Release," oracle.com Eine schnellere Bereitstellung ist zunehmend unverzichtbar für KI-Rollouts, die auf sofortige, hochwertige Datenströme angewiesen sind.

KI-gestützte Datenfabrik-Architekturen senken Integrationskosten

Da 93 % der Unternehmensdaten unstrukturiert bleiben, schaffen KI-gesteuerte Datenfabriken eine virtualisierte Schicht, die einen einheitlichen Zugriff ermöglicht, ohne eine physische Datenverlagerung zu erfordern. Automatisierte Erkennung und Qualitätssicherung können die Infrastrukturkosten um 30 % senken und gleichzeitig die Datenqualitätswerte um 98 % verbessern. IBMs Übernahme von DataStax unterstreicht die strategische Priorität, unstrukturierte und strukturierte Datenbestände innerhalb einer einzigen Datenfabrik zu vereinen, um aufkommende agentische KI-Workflows zu unterstützen. Dieser Ansatz mindert die Proliferation von Datensilos und verbessert den ROI bei Multi-Cloud-Deployments.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für Data Governance erhöht Servicekosten | -1.8% | Global; akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Komplexe Legacy-Integration erhöht Migrationsrisiken | -1.4% | Nordamerika und EU als Legacy-intensive Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Anforderungen an souveräne Clouds fragmentieren globale Rollouts | -1.1% | EU führend; Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Befürchtungen bezüglich Anbieterabhängigkeit bei Hyperscaler-Ökosystemen | -0.9% | Globale Unternehmensmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für Data Governance erhöht Servicekosten

Sechzig Prozent der Datenfachleute nennen Qualifikationslücken als das größte Hindernis für KI-Initiativen, und 42 % berichten, dass der Fachkräftemangel die Datenqualitätsziele beeinträchtigt. Hohe Gehälter für KI-Governance-, Datenethik- und Sovereign-Cloud-Rollen erhöhen die Beratungsgebühren und verlängern die Projektzeitpläne. Da 67 % der reifen Organisationen neue generative KI-Rollen einführen, müssen interne Teams schnell Kompetenzen aufbauen oder Boden an spezialisierte Anbieter verlieren, was erfolgreiche Deployments auf gut ausgestattete Unternehmen konzentriert.

Komplexe Legacy-Integration erhöht Migrationsrisiken

Dreiundsiebzig Prozent der Unternehmen machen inkompatible Formate für zwei Drittel der Integrationsfehler verantwortlich, während versteckte Abhängigkeiten die Projektbudgets um 40 % aufblähen können. Regulierte Branchen müssen umfangreiche Validierungen durchführen, was die Zeitpläne über akzeptable Schwellenwerte hinaus verlängert. Kultureller Widerstand entsteht auch dann, wenn jahrzehntealte Geschäftslogik, die in Mainframes eingebettet ist, neu interpretiert werden muss, was Change-Management-Programme erschwert und die Wahrscheinlichkeit von Störungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Software, da das Outsourcing zunimmt

Software trug 62,30 % zum Umsatz 2025 bei und unterstreicht damit ihre grundlegende Rolle bei Datenintegrations-, Stammdaten- und Sicherheitsplattformen, die den Enterprise Data Management Markt verankern. Dennoch werden Dienstleistungen bis 2031 eine CAGR von 12,02 % verzeichnen, da Unternehmen mit wachsender Komplexität konfrontiert sind und verwaltetes Fachwissen nutzen, um interne Qualifikationslücken zu schließen. Der Wandel spiegelt eine Präferenz für ergebnisorientierte Engagements wider, die regulatorische Compliance und Betriebszeit garantieren. Professionelle Dienstleistungen für KI-Integration und Sovereign-Cloud-Konfiguration sind am stärksten gefragt, während verwaltete Angebote für die Überwachung der Datenqualität in Echtzeit an Bedeutung gewinnen. Dieser Wandel vom Besitz zum Verbrauch korrespondiert mit dem Befund, dass 60 % der Datenverantwortlichen Qualifikationsmangel als primäres Hindernis identifizieren – eine Lücke, die Servicepartner bereitwillig füllen.

Anbieter liefern nun gebündelte Plattformen, die Beratung, Implementierung und Laufzeitunterstützung vereinen, was die Kundenbindung stärkt und den Umsatzanteil pro Kunde erhöht. Innerhalb der Software zeigen Sicherheits- und Stammdatenmodule ein stabiles Wachstum, da Datenschutzgesetze verschärft werden, während herkömmliche ETL-Tools sich in KI-gestützte Konstrukte verwandeln, die Integrationspipelines automatisch generieren. Die Komponentenmischung deutet auf eine anhaltende Bewegung hin zu cloudbasierten Microservice-Architekturen hin, die von externen Spezialisten orchestriert werden können, was den Schwung bei ausgelagerten Dienstleistungen weiter antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Souveränität gestaltet die Cloud-Strategie neu

On-Premises-Bestände machten 2025 noch immer 55,00 % des Marktanteils im Enterprise Data Management Markt aus, doch wird der Cloud-Bereich bis 2031 jährlich um 14,21 % wachsen, da Unternehmen Elastizität und kürzere Wertschöpfungszeiten anstreben. Datensouveränität spielt eine wichtige Rolle: 88 % der Großunternehmen stufen die jurisdiktionelle Kontrolle als geschäftskritisch ein, was das Interesse an souveränen Clouds fördert, die lokale Kontrolle mit Hyperscaler-Wirtschaftlichkeit verbinden. Infolgedessen wird die Workload-Platzierung dynamisch; sensible Datensätze verbleiben On-Premises oder in souveränen Zonen, während analytische Sandboxes in Public-Cloud-Regionen mit niedriger Latenz migrieren. Hybride Orchestrierungsplattformen, die einheitliche Governance-Richtlinien über verschiedene Standorte hinweg durchsetzen, sind zu einem zentralen Kaufkriterium geworden.

Befürchtungen bezüglich Anbieterabhängigkeit fördern zudem Multi-Cloud-Architekturen. Dreiundachtzig Prozent der Unternehmen planten 2024 eine Workload-Rückführung aus Public Clouds, ein deutlicher Anstieg gegenüber 43 % im Jahr 2020. Dies erfordert flexible Datenfabriken, die unterschiedliche Umgebungen überspannen, ohne Herkunftsverfolgung oder Sicherheitskontrollen zu beeinträchtigen, was den Anstieg datenfabrikzentrierter Roadmaps bei führenden Anbietern erklärt.

Nach Unternehmensgröße: Low-Code-Tools erschließen die KMU-Beteiligung

Großunternehmen hielten 59,10 % des Umsatzes 2025 dank ihrer Größe, dedizierter Datenteams und erheblicher Compliance-Budgets. Kleine und mittlere Unternehmen (KMU) werden jedoch mit einer CAGR von 13,15 % bis 2031 schneller wachsen. Low-Code- und No-Code-Plattformen abstrahieren Datenpipelines hinter intuitiven Benutzeroberflächen und ermöglichen es Nicht-Spezialisten, Governance-Routinen aufzubauen. Abonnementpreise erleichtern die Einführung zusätzlich, indem sie Kapitalbarrieren beseitigen, die den KMU-Einstieg früher einschränkten. Anbieter schnüren vereinfachte Editionen, die grundlegende Herkunfts-, Katalog- und Qualitätsfunktionen erhalten und gleichzeitig den Konfigurationsaufwand reduzieren, was schnelle Bereitstellungszyklen in Wochen statt Monaten fördert.

Großunternehmen verlagern ihren Fokus unterdessen auf Optimierung, konsolidieren unterschiedliche Tools in einheitlichen Steuerungsebenen und integrieren KI zur Automatisierung von Qualitätsprüfungen. Sie pilotieren auch Sovereign-Cloud-Blueprints zur Erfüllung grenzüberschreitender Compliance-Anforderungen. Die unterschiedlichen Prioritäten von KMU und Großunternehmen sichern eine anhaltende Nachfrage entlang der gesamten Wertschöpfungskette – von optimierten SaaS-Suiten bis hin zu maßgeschneiderten Beratungsleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen wächst am schnellsten unter Datenschutzdruck

Finanzdienstleistungen hielten 28,60 % des Umsatzes 2025, gestützt durch Handelsüberwachung, Risikoanalysen und strenge Berichtspflichten auf den Kapitalmärkten. Das Gesundheitswesen wird mit einer CAGR von 13,52 % bis 2031 das höchste Wachstum verzeichnen, angetrieben durch HIPAA, DSGVO und staatliche Datenschutzgesetze, die eine prüfbare Herkunftsverfolgung für Patientendaten erfordern. Die Ausweitung der Telemedizin seit der Pandemie hat die Datenmengen vervielfacht und den Impuls für moderne Stammdatensysteme verstärkt, die klinische, operative und Forschungsdatensätze vereinen. Die Fertigung hält stabile Investitionen aufrecht, um vorausschauende Wartung und Qualitätsanalysen entlang von Industrie-4.0-Linien zu ermöglichen, während der Einzelhandel Personalisierung und Lieferkettenresilienz priorisiert.

Gesundheitsdienstleister fordern zunehmend Zero-Trust-Architekturen, die Daten während der Übertragung und im Ruhezustand verschlüsseln und gleichzeitig den Echtzeitzugriff für Kliniker ermöglichen. Anbieter, die zertifizierte Compliance, automatisierte Anonymisierung und KI-fähige Datenfabriken nachweisen können, werden überproportionale Anteile an neuen Deployments gewinnen.

Geografische Analyse

Nordamerika führte mit 33,40 % des Umsatzes 2025 und profitierte von fortschrittlichen regulatorischen Rahmenbedingungen und einer frühen cloudnativen Einführung in den Bereichen Finanzen und Technologie. Unternehmen weisen erhebliche Budgets für die Einhaltung der SEC-Klimaoffenlegungspflichten und staatlicher Datenschutzgesetze zu, was die Nachfrage nach integrierten Governance-Suiten ankurbelt. Europa folgt dicht dahinter, sein Wachstum ist in der DSGVO-Durchsetzung und einem raschen Wandel hin zu Sovereign-Cloud-Konstrukten verankert; 37 % der regionalen Unternehmen betreiben bereits souveräne Instanzen, mit weiteren zu erwartenden Entwicklungen, da die EU digitale Souveränitätsziele in die Politikplanung einbettet.

Asien-Pazifik wird jedoch mit einer CAGR von 13,42 % bis 2031 die stärkste Expansion zeigen, unterstützt durch massive Investitionen in Rechenzentren und das Programm der Digitalen Seidenstraße, das die regionale Konnektivität ausbaut. Ausgaben in den Bereichen Fertigung und Telekommunikation dominieren und streben danach, Edge-generierte Daten für KI-gestützte Anwendungen zu nutzen.

Der Nahe Osten und Afrika zeigen ein stetiges, aber geringeres Wachstum, das auf entstehende regulatorische Rahmenbedingungen und laufende Infrastrukturentwicklung zurückzuführen ist. Der Schwung Lateinamerikas ist an Open-Banking-Vorschriften und das E-Commerce-Wachstum gebunden, die die Anforderungen an das Echtzeit-Datenmanagement erhöhen. Insgesamt unterstreichen diese Muster eine multipolare Landschaft, in der lokale Vorschriften, Datenschutzregeln und die Reife der Infrastruktur Bereitstellungsentscheidungen prägen und den Bedarf an global konsistenten, aber regional anpassungsfähigen Plattformen antreiben.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert. Oracle, IBM, SAP und Microsoft nutzen weiterhin End-to-End-Plattformen und aktive Akquisitionspipelines. Oracles Cloud-Umsatz stieg im Geschäftsjahr 2025 um 27 % im Jahresvergleich auf 6,7 Milliarden USD, was die Nachfrage nach integrierten Datenbank-zu-Anwendungs-Stacks widerspiegelt. Salesforce stärkte seine Positionierung durch eine Übernahme von Informatica für 8 Milliarden USD, die fortschrittliche Datenintegrations- und Governance-Funktionen in sein CRM-Ökosystem integriert. IBMs Kauf von HashiCorp für 6,4 Milliarden USD unterstreicht die strategische Priorität, die Multi-Cloud-Konfiguration im großen Maßstab zu automatisieren.

Herausforderer wie Snowflake, Collibra, Alation und Confluent konzentrieren sich auf wachstumsstarke Nischen – Datenlakehäuser, Datenkataloge und Streaming-Plattformen – und bieten offene Architekturen an, die die Anbieterabhängigkeit minimieren. Interoperabilität ist zu einem entscheidenden Faktor geworden; Unternehmen prüfen routinemäßig, ob die KI-Governance-Roadmap eines Anbieters mit bestehenden Sicherheitsstrukturen und Sovereign-Cloud-Anforderungen übereinstimmt.

Die Wettbewerbsdifferenzierung hängt daher von der Integration generativer KI-Assistenten ab, die manuelle Verwaltungsaufgaben reduzieren, von Ökosystempartnerschaften, die Plug-and-Play-Integrationen zertifizieren, und von flexiblen Verbrauchsmodellen, die sich an unvorhersehbare Datenmengen anpassen.

Marktführer im Bereich Enterprise Data Management

Oracle Corporation

Amazon Web Services Inc.

Informatica Inc.

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: IBM stellte die Transformation Suite für SAP-Anwendungen vor, die technische Bewertung und Datenmigration automatisiert, um S/4HANA-Projekte zu verkürzen.

- Juni 2025: Sema4.ai sicherte sich 25 Millionen USD in einer Series-A-Erweiterungsfinanzierung, um seine KI-Agentenplattform mit Integration in den Snowflake Marketplace zu skalieren.

- April 2025: Huawei stellte seine KI-Data-Lake-Lösung vor, die Speicherung, Governance und KI-Toolchains vereint, um Analyse-Workloads zu beschleunigen.

- Januar 2025: Prophecy sammelte 47 Millionen USD in einer Series-B1-Runde ein, um KI-gestützte Datenintegrationssoftware für Cloud-Migrationen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Enterprise Data Management Markt als den vollständigen Technologie-Stack aus Software und zugehörigen verwalteten Dienstleistungen, die strukturierte, halbstrukturierte und unstrukturierte Daten, die innerhalb einer Organisation über On-Premises- und Cloud-Bestände hinweg generiert werden, erfassen, bereinigen, sichern, speichern, integrieren und steuern und so konforme Analysen und operative Entscheidungsfindung ermöglichen. Gemäß Mordor Intelligence werden Wertschätzungen in USD ausgewiesen und verfolgen die Umsätze von Anbietern, die diese Fähigkeiten weltweit an Geschäftskunden liefern.

Ausschluss aus dem Umfang: Datei-Synchronisierungstools für Verbraucher und eigenständige Business-Intelligence-Anwendungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Software

- Datensicherheit

- Stammdatenverwaltung

- Datenintegration und ETL

- Data Warehousing

- Datenmigration

- Metadatenverwaltung

- Datenqualität und Datenverwaltung

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Software

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endverbrauchsbranche

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Energie und Versorgungsunternehmen

- Bildung

- Weitere Endverbrauchsbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Chief Data Officers, Cloud-Plattformpartnern und Systemintegratoren in Nordamerika, Europa und Asien-Pazifik durch. Diese Gespräche validieren Einführungsauslöser, durchschnittliche Verkaufspreise und Bereitstellungsverschiebungen, die Sekundärdaten allein nicht aufdecken können, und helfen uns, Annahmen zu verfeinern, bevor Zahlen festgeschrieben werden.

Desk Research

Wir beginnen mit maßgeblichen öffentlichen Datensätzen wie den Indikatoren der OECD für die digitale Wirtschaft, den Cybersicherheitsrichtlinien des NIST, den DSGVO-Durchsetzungsstatistiken der EU und den regionalen IKT-Ausgabentabellen der Weltbank. Unternehmens-10-Ks, Investorenpräsentationen und Branchenverbands-Whitepapers ergänzen Nutzungsmetriken, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva uns granulare Anbieterumsatzaufteilungen und aktuelle Transaktionsnachrichten liefern. Dieses Mosaik ermöglicht es uns, den Nachfragepool abzubilden und die Anbieterabdeckung über Regionen und Branchen hinweg zu kalibrieren. Die oben zitierten Quellen sind illustrativ; während der Datenerhebung und Querprüfung wurden viele weitere Referenzen herangezogen.

Marktgrößenbestimmung und Prognose

Wir erstellen den Markt von oben nach unten, indem wir die globalen IT-Ausgaben von Unternehmen mit den Ausgabenanteilen für Datenmanagement abgleichen, angepasst für Cloud-Durchdringung und regulierte Branchenintensität, und benchmarken die Gesamtwerte dann mit selektiven Bottom-up-Aggregationen aus Stichproben von Anbieterumsätzen und Kanalprüfungen. Zu den wichtigsten Variablen des Modells gehören das durchschnittliche Datenspeichervolumen pro Mitarbeiter, der Preis pro Terabyte, die Anzahl der Compliance-Maßnahmen, der Anteil der Workloads in der Public Cloud und der Branchen-BIP-Ausblick. Eine multivariate Regressionsvorhersage projiziert jeden Treiber fünf Jahre voraus; Szenarioanalysen testen Fälle mit hoher Regulierung und niedrigen Preisen, und Lücken in Bottom-up-Eingaben werden mit Median-Proxy-Werten geglättet, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Überprüfung durch leitende Analysten, Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Quellen aus, und die Abweichung gegenüber historischen Reihen ist innerhalb vordefinierter Grenzen begrenzt. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn bedeutende regulatorische oder technologische Ereignisse die Nachfrage verschieben.

Warum unsere Enterprise Data Management Basislinie Zuverlässigkeit verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentenmischungen wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder ältere Basislinien extrapolieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die ausschließliche Berücksichtigung von Softwareumsätzen, die Nichtberücksichtigung verwalteter Dienstleistungen, aggressive Annahmen zur Cloud-Preisdeflation oder die Abhängigkeit von Vor-Pandemie-Benchmarks, die die heutigen Data-Governance-Ausgaben unterschätzen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 122,84 Mrd. USD (2025) | ||

| 110,53 Mrd. USD (2024) | Globales Beratungsunternehmen A | engere Komponentenabdeckung und früheres Basisjahr |

| 101,04 Mrd. USD (2024) | Branchenverleger B | schließt verwaltete Dienstleistungen aus und erfasst nur die wichtigsten Anbieter |

| 77,90 Mrd. USD (2020) | Regionales Beratungsunternehmen C | veraltete Basislinie und konservative Annahme zur Cloud-Akzeptanz |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter Umfang, das aktuelle Basisjahr und die kombinierte Top-down-Bottom-up-Modellierung eine ausgewogene, transparente Marktübersicht liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Enterprise Data Management Markt?

Die Marktgröße für Enterprise Data Management wird voraussichtlich im Jahr 2026 135,95 Milliarden USD erreichen und mit einer CAGR von 10,69 % auf 225,97 Milliarden USD bis 2031 wachsen.

Wie groß ist der Enterprise Data Management Markt derzeit?

Der Enterprise Data Management Markt wird im Jahr 2026 auf 135,95 Milliarden USD geschätzt und soll bis 2031 225,97 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Enterprise Data Management Markt?

Dienstleistungen wachsen mit einer CAGR von 12,02 %, da Unternehmen Fachwissen auslagern, um die wachsende Governance-Komplexität zu bewältigen.

Warum führen Unternehmen im Gesundheitswesen Enterprise Data Management Plattformen so schnell ein?

Das Gesundheitswesen sieht sich strengen Patientendatenschutzvorschriften und wachsenden Telemedizin-Datenmengen gegenüber, was eine CAGR von 13,52 % für EDM-Lösungen in diesem Sektor antreibt. Es wird geschätzt, dass dieser Sektor im Prognosezeitraum (2026–2031) die höchste CAGR aufweist.

Wie beeinflussen Datenschutzvorschriften die Bereitstellungsmodelle?

Verschärfte Gesetze fördern hybride und Sovereign-Cloud-Strategien, damit sensible Daten innerhalb jurisdiktioneller Grenzen verbleiben und gleichzeitig die Skalierbarkeit der Cloud genutzt wird.

Welche Technologien senken die Datenintegrationskosten am stärksten?

KI-gestützte Datenfabriken virtualisieren den Zugriff auf unterschiedliche Quellen, senken Integrationskosten durch die Verbindung von Daten ohne physische Verlagerung und automatisieren Qualitätsprüfungen.

Seite zuletzt aktualisiert am: