Größe und Marktanteil des U-Boot-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

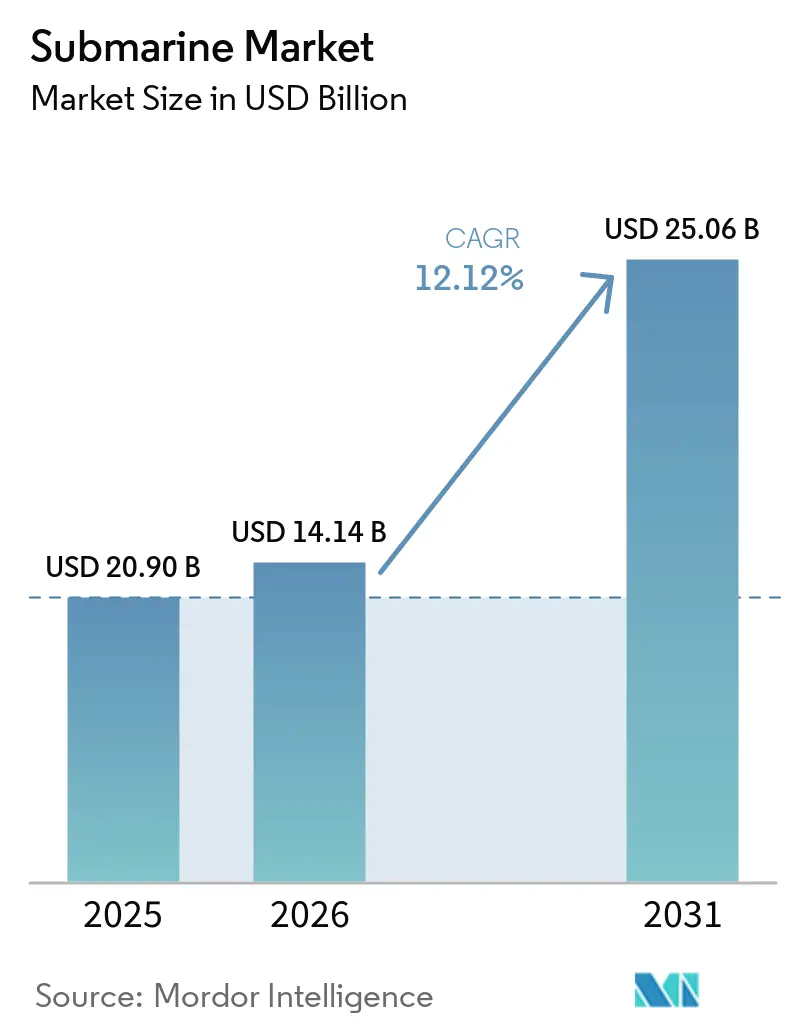

| Marktgröße (2026) | 14.14 Milliarden US-Dollar |

| Marktgröße (2031) | 25.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

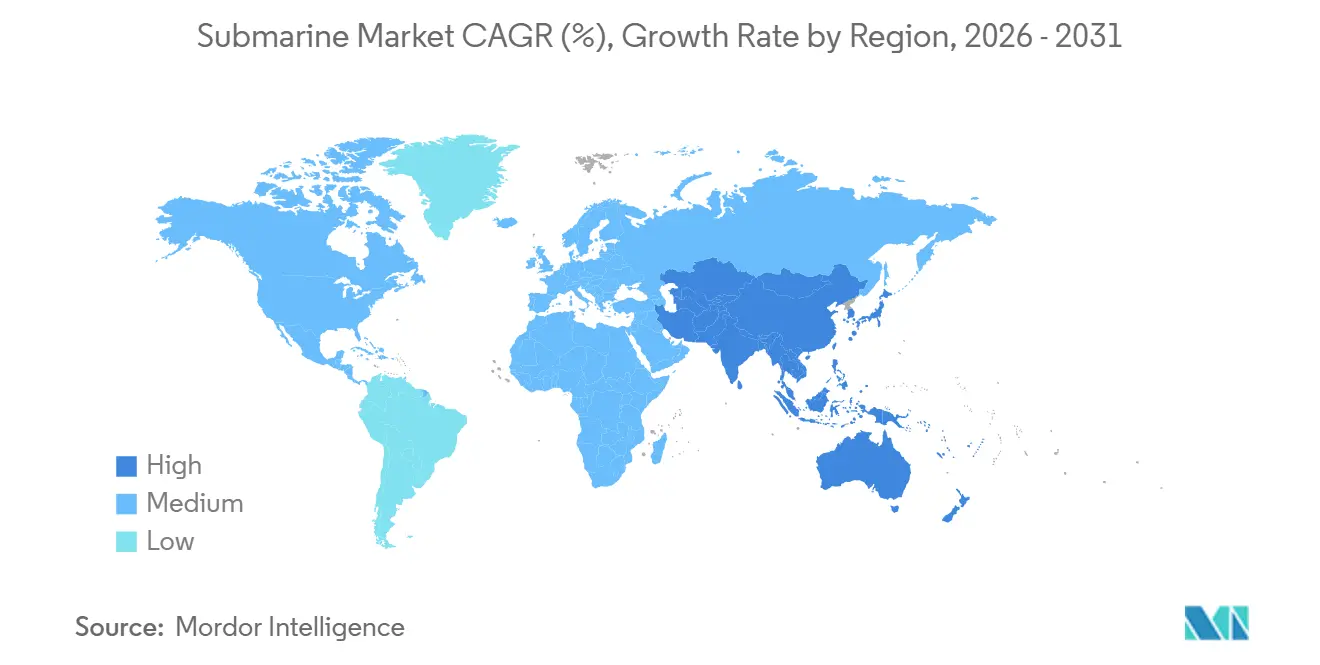

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des U-Boot-Marktes durch Mordor Intelligence

Die Marktgröße des U-Boot-Marktes wurde im Jahr 2025 auf 20,90 Milliarden USD geschätzt und soll von 14,14 Milliarden USD im Jahr 2026 auf 25,06 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 12,12 % während des Prognosezeitraums 2026–2031. Die niedrigere Ausgangsbasis für 2026 spiegelt eine Neuausrichtung des Beschaffungszeitplans wider, nachdem mehrere große Mehrbootaufträge im Jahr 2025 konzentriert vergeben wurden, was das Vorwärtswachstumsprofil für die Beurteilung der zugrunde liegenden Nachfrage nützlicher macht als Jahresvergleiche. Das Wachstum wird durch sich überschneidende Programme zur Erneuerung der Abschreckungskapazitäten, eine breitere konventionelle Flottenexpansion im Indo-Pazifik und einen zunehmenden politischen Fokus auf den Schutz der Unterwasserinfrastruktur getragen. Die USA allein beantragten 25,4 Milliarden USD für U-Boot-Kampfschiffe in ihrem Waffenbeschaffungsplan für das Haushaltsjahr 2026, was zeigt, wie stark die großen Verteidigungshaushalte auf Unterwasserfähigkeiten ausgerichtet sind.[1]Büro des Staatssekretärs für Verteidigung, „Programmakquisitionskosten nach Waffensystem, Haushaltsjahr 2026 des Verteidigungsministeriums der Vereinigten Staaten”, Verteidigungsministerium der Vereinigten Staaten, comptroller.war.gov Parallele Ersatzzyklen, darunter die Columbia-Klasse in den USA, die Barracuda-Klasse in Frankreich und der Typ 212CD in Nordeuropa, schaffen eine lange Beschaffungspipeline, die sich bis ins nächste Jahrzehnt erstreckt. Der strategische Rahmen weitet sich auch über klassische Abschreckungs- und Seeversperrungsmissionen hinaus aus, da die Sicherheit von Unterseekabeln von politischen Institutionen nun als kritisches Infrastrukturrisiko behandelt wird, was die Nachfrage nach Überwachung und Patrouille neben der Kampfnachfrage stützt.

Wichtigste Erkenntnisse des Berichts

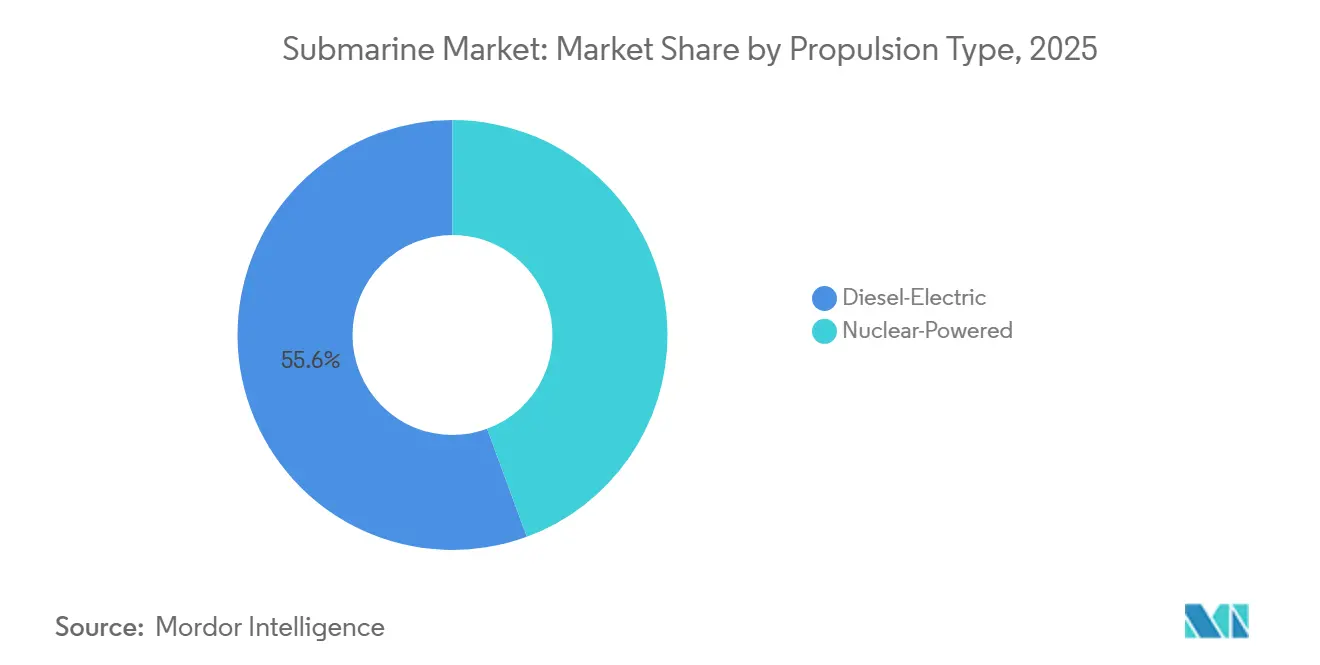

- Nach Antriebsart hielten diesel-elektrische U-Boote im Jahr 2025 einen Marktanteil von 55,62 % am U-Boot-Markt, während nuklear angetriebene U-Boote bis 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen werden.

- Nach Kampfrolle entfielen im Jahr 2025 48,70 % der Marktgröße des U-Boot-Marktes auf Angriffsunterseeboote, während ballistische Raketenunterseeboote bis 2031 voraussichtlich mit einer CAGR von 13,13 % wachsen werden.

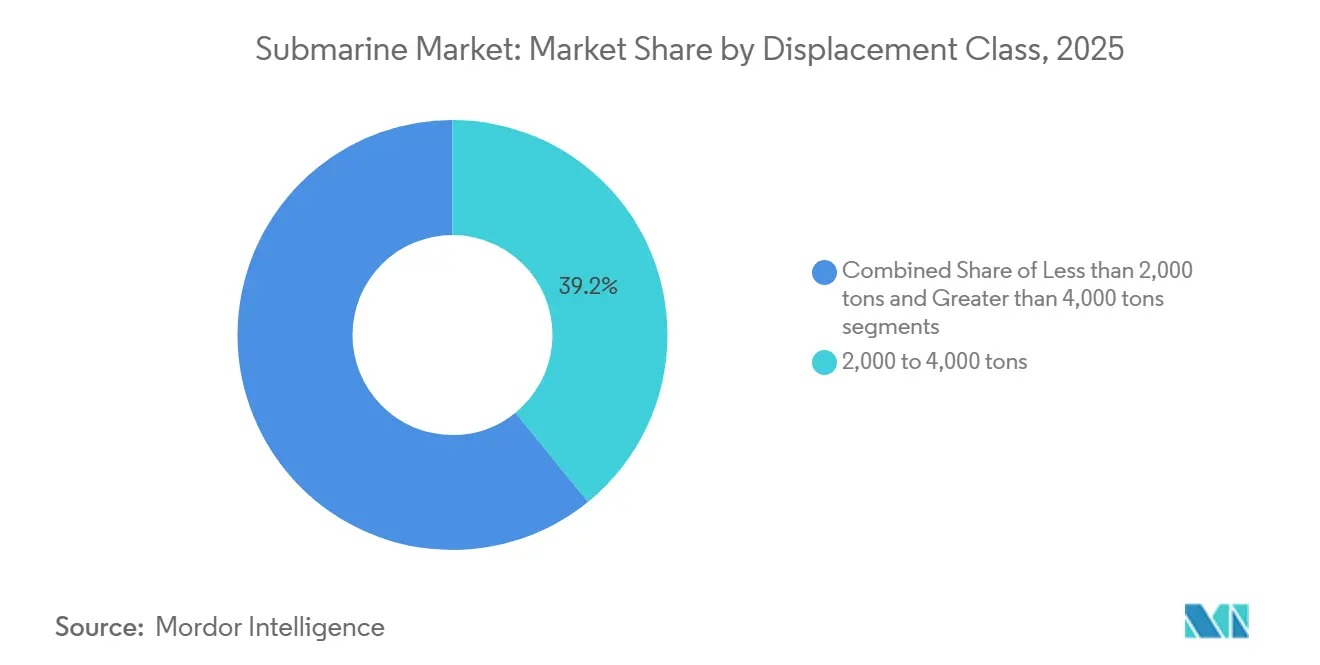

- Nach Verdrängungsklasse dominierte die Klasse von 2.000 bis 4.000 Tonnen im Jahr 2025 mit 39,15 % der Marktgröße des U-Boot-Marktes, während die Klasse von mehr als 4.000 Tonnen bis 2031 voraussichtlich mit einer CAGR von 12,91 % wachsen wird.

- Nach Komponente führten Rumpf- und Strukturmodule im Jahr 2025 mit einem Umsatzanteil von 37,64 %, während Kampf- und Sensorausstattungen bis 2031 voraussichtlich die höchste CAGR von 14,01 % verzeichnen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 36,05 % am U-Boot-Markt, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im U-Boot-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsmodernisierungsbudgets bei Marinen der ersten Kategorie | +3.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierende maritime Spannungen im Indo-Pazifik | +2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Flottenersatzzyklen bei etablierten Nuklearbetreibern | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung von AIP und Lithium-Ionen-Batterien zur Verlängerung der Tauchausdauer | +1.5% | Global, frühe Gewinne in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| AUKUS-Pakt löst Flottenexpansion bei Verbündeten aus | +1.4% | Nordamerika, Asien-Pazifik, Australien | Langfristig (≥ 4 Jahre) |

| Notwendigkeit zur Sicherung der Unterseekabelinfrastruktur | +0.8% | Nordatlantik, Indo-Pazifik, Ostsee | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsmodernisierungsbudgets katalysieren die U-Boot-Beschaffung

Der U-Boot-Markt profitiert vom Wachstum der Verteidigungsbudgets, das auf Plattformen mit strategischer Persistenz, Überlebensfähigkeit und Abschreckungswert ausgerichtet ist. Der US-Haushalt des Verteidigungsministeriums für das Haushaltsjahr 2026 beantragte 12,2 Milliarden USD für Virginia-Klasse-Boote und 11,5 Milliarden USD für Columbia-Klasse-Boote.[2]Büro des Staatssekretärs für Verteidigung, „Programmakquisitionskosten nach Waffensystem, Haushaltsjahr 2026 des Verteidigungsministeriums der Vereinigten Staaten”, Verteidigungsministerium der Vereinigten Staaten, comptroller.war.gov Nordeuropa stärkt ebenfalls das Auftragsbuch, wobei Norwegen seinen Auftrag für den Typ 212CD auf 6 Boote im Rahmen eines Pakets von 46 Milliarden NOK (4,5 Milliarden USD) erhöht hat, womit das kombinierte deutsch-norwegische Programm auf 12 Boote anwächst. Der Nachfragezyklus ist stärker als in den 2010er Jahren, da nukleare Rekapitalisierung und konventionelle Beschaffung gleichzeitig voranschreiten, anstatt sich in gestaffelter Weise gegenseitig zu ersetzen. Diese Überschneidung bedeutet, dass Genehmigungen die Werften schneller erreichen, als die physische Kapazität ausgebaut wird, was die Umsatzrealisierung in spätere Jahre verschiebt, selbst wenn Budgets bereits genehmigt wurden. In der Praxis wird der U-Boot-Markt durch Finanzierungssicherheit nach oben getrieben, aber das Tempo der realisierten Einnahmen hängt weiterhin davon ab, wie schnell zertifizierte Werften und Zulieferer diese Arbeitslast bewältigen können.

Eskalierende maritime Spannungen im Indo-Pazifik treiben die Beschaffung in mehreren Ländern voran

Der U-Boot-Markt wird auch durch eine breitere Käuferbasis im Indo-Pazifik ausgeweitet, wo die Beschaffung nicht mehr auf wenige etablierte Betreiber beschränkt ist. Die Spannungen in der Region veranlassen immer mehr Marinen, U-Boote als zentrale Instrumente für Seeversperrung, maritime Überwachung, Kontrolle von Engpässen und Abschreckungssignalisierung zu betrachten. Diese Verschiebung ist bedeutsam, weil sie die Nachfrage über eine Handvoll Marinen der ersten Kategorie hinaus ausweitet und sich überschneidende Beschaffungspläne in China, Indien, Japan, Südkorea, Australien und Pakistan schafft. Das Ergebnis ist nicht nur eine größere Nachfrage nach Rümpfen, sondern auch ein stärkerer Wettbewerb um Technologietransfer, lokale Produktion und Integration von Kampfsystemen. Das Beschaffungsmuster wird daher breiter und weniger zyklisch, was dem U-Boot-Markt eine stärkere Nachfragebasis verleiht als eine, die nur von traditionellen Nuklearbetreibern getragen wird. Es bedeutet auch, dass zukünftige Aufträge eher durch regionale Sicherheitsausrichtung, industrielle Ausgleichsmaßnahmen und Lieferzuverlässigkeit als durch Plattformleistung allein geprägt sein werden.

Der AUKUS-Pakt gestaltet die Flottenarchitektur der Verbündeten und die Rollen der Zulieferer neu

AUKUS gestaltet den U-Boot-Markt neu, da der Pakt nicht nur die australische Nachfrage, sondern auch die Rollen der Zulieferer in den USA, dem Vereinigten Königreich und den alliierten Industrienetzwerken beeinflusst. Lockheed Martin Corporation wurde im Mai 2026 als bevorzugter Partner für die Integration von Kampfsystemen für Australiens zukünftige nuklear angetriebene U-Boot-Flotte ausgewählt, mit Abdeckung von Integration, Ausbildung, Instandhaltung und souveräner Kampfsystemfähigkeit.[3]„Lockheed Martin als bevorzugter Partner für die Integration von Kampfsystemen für Australiens nächste Generation nuklearer U-Boote benannt”, Lockheed Martin, news.lockheedmartin.com Diese Auswahl zeigt, dass AUKUS bereits vom politischen Entwurf in die praktische industrielle Zuweisung übergeht, wobei Kampfsysteme, Ausbildungspipelines und Instandhaltungskapazitäten frühzeitig zugewiesen werden. Der strategische Effekt ist größer als die Bootsanzahl, da AUKUS die langzyklische U-Boot-Nachfrage an eine gemeinsame Industriearchitektur bindet, die Designentscheidungen, Zuliefererzugang und Exportfähigkeit auf Jahre hinaus beeinflussen wird. Es erhöht auch den Druck auf westliche Produktionspläne, da dieselbe Industriebasis inländische Flottenanforderungen, Verpflichtungen gegenüber Verbündeten und zukünftige Transfervereinbarungen unterstützen muss. Für den U-Boot-Markt ist AUKUS daher sowohl ein Nachfragebeschleuniger als auch ein Kapazitätsbelastungstest.

AIP und Lithium-Ionen-Batterien definieren den Kampfwert des diesel-elektrischen U-Boots neu

Der U-Boot-Markt erhält Unterstützung durch Verbesserungen bei luftunabhängigen Antriebssystemen (AIP) und Lithium-Ionen-Batteriesystemen, die die Tauchausdauer verlängern und die Exposition während Patrouillen reduzieren, wodurch sich das Wertversprechen fortschrittlicher konventioneller Boote bei regionalen Missionen verändert, insbesondere in Küstengewässern und umkämpften Engpässen, wo Ausdauer, Geräuschreduzierung und Hinterhalthaltung wichtiger sind als globale Transitreichweite. Mit der Reife dieser Systeme verringert sich die Betriebslücke zwischen hochwertigen diesel-elektrischen Booten und nuklearen Booten bei bestimmten Missionsprofilen, was den kommerziellen Fall für fortschrittliche konventionelle Beschaffung stärkt. Das ist für Marinen relevant, die glaubwürdige Unterwasserfähigkeiten ohne die industrielle, politische und finanzielle Last des Nuklearantriebs anstreben. Es unterstützt auch tiefere Investitionen in Batterien, Brennstoffzellen, Energiemanagement und geräuscharme Systeme, anstatt sich ausschließlich auf den Rumpf zu konzentrieren. Im U-Boot-Markt hilft dieser Technologiewandel, den Umsatzvorsprung diesel-elektrischer Plattformen zu erhalten, auch wenn nukleare Programme in Wertbegriffen schneller expandieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Anschaffungs- und Lebenszykluskosten | -1.8% | Global, am stärksten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Engpässe bei Fachkräften in U-Boot-Werften | -1.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Rüstungskontroll- und Nuklearproliferationsverträge | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenknappheit bei marinegeeigneten Halbleitern | -0.7% | Global, konzentriert in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Anschaffungs- und Lebenszykluskosten begrenzen den Auftragsdurchsatz

Der U-Boot-Markt bleibt durch die schlichte Tatsache eingeschränkt, dass moderne U-Boot-Programme einen sehr großen Anteil der Marineinvestitionsbudgets absorbieren. Daten des Kongressforschungsdienstes bezifferten die Beschaffungskosten der Virginia-Klasse für das Haushaltsjahr 2026 auf 5 Milliarden USD pro Boot, was es selbst für große Seemächte schwierig macht, Flottenplanungen zu skalieren. Das Haushaltsbüro des Kongresses schätzte das Columbia-Klasse-Programm auf 130 Milliarden USD für 12 U-Boote und prognostizierte auch einen höheren langfristigen Ausgabendruck für U-Boote im Schiffbauprogramm der Marine. Diese Kostenlast zwingt viele Marinen zu schwierigen Abwägungen zwischen Neubauten, Instandhaltung, Raketen und Personalunterstützung. Im U-Boot-Markt ist die Nachfrage real und die strategische Dringlichkeit hoch, aber der Auftragsdurchsatz hängt weiterhin davon ab, was Regierungen über die gesamte Programmlaufzeit finanzieren können, und nicht nur bei der Vertragsunterzeichnung.

Engpässe bei Fachkräften schränken westliche Baukapazitäten ein

Der U-Boot-Markt wird auch durch einen Mangel an qualifiziertem Personal in nuklear-zertifizierten und hochpräzisen Produktionslinien eingeschränkt. Daten des Kongressforschungsdienstes zeigten, dass die Produktion der Virginia-Klasse bis November 2024 durchschnittlich 1,1 Boote pro Jahr betrug, gegenüber einem Ziel von 2 Booten pro Jahr, was die Lücke zwischen dem gewünschten Output und der tatsächlichen Lieferkapazität verdeutlicht. Dieselbe Quelle stellte fest, dass die Marine seit dem Haushaltsjahr 2018 9,8 Milliarden USD für die Entwicklung der industriellen Basis für U-Boote bereitgestellt hat, was bestätigt, dass das Kapazitätswachstum nun ein strategisches politisches Thema und kein Problem auf Werksebene mehr ist. Das Haushaltsbüro des Kongresses beschrieb auch eine Zuliefererbasis mit begrenzter Redundanz, bei der viele kritische Inputs keine alternative Quelle haben und Terminverzögerungen sich schnell durch die Bausequenz ausbreiten können. Fachkräftemangel ist über die USA hinaus relevant, da U-Boot-Arbeit auf Spezialschweißen, Qualitätssicherung, reaktorbezogene Prozesse, Integration von Kampfsystemen und lange Ausbildungszyklen angewiesen ist. Der U-Boot-Markt steht daher vor einem klaren Missverhältnis zwischen steigender Nachfrage und der Zeit, die benötigt wird, um eine Belegschaft zu entwickeln, die in der Lage ist, diese Programme sicher und in großem Maßstab durchzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Konventionelle Plattformen halten den Umsatzvorsprung, während nukleare Programme schneller expandieren

Diesel-elektrische U-Boote machten im Jahr 2025 55,62 % des U-Boot-Marktes aus und hielten den konventionellen Antrieb als größten Umsatzpool. Diese Führungsposition spiegelt die breitere Anzahl aktiver Käufer im Asien-Pazifik-Raum, in Europa und in ausgewählten südamerikanischen Flotten wider, wo konventionelle Boote sowohl Budgetgrenzen als auch Betriebsanforderungen entsprechen. Das Segment profitiert von Missionflexibilität, da diese U-Boote gut für Küstenverteidigung, Engpasskontrolle, Aufklärungspatrouillen und Spezialeinheitseinsätze geeignet sind. Der U-Boot-Markt stützt sich daher weiterhin auf konventionelle Beschaffung für seine Volumenbasis, auch wenn mehr Aufmerksamkeit auf nukleare Rekapitalisierung gelenkt wird. Dieses Gleichgewicht erklärt auch, warum konventionelle Programme für Werften, die nicht am Nuklearbau beteiligt sind, kommerziell wichtig bleiben.

Nuklear angetriebene U-Boote sollen bis 2031 mit einer CAGR von 14,21 % wachsen und sind damit das am schnellsten wachsende Antriebssegment nach Wert. Das Wachstum wird durch hochpreisige SSBN- und SSN-Programme angetrieben, bei denen jedes Boot einen Vertragswert trägt, der weit über dem eines diesel-elektrischen Bootes liegt. In der U-Boot-Branche entsteht dadurch eine Zwei-Geschwindigkeiten-Struktur, bei der konventionelle Aufträge die Breite unterstützen, während nukleare Aufträge die Wertkonzentration vorantreiben. Die Technologielücke wird auch weniger ausgeprägt, da bessere Batterien und AIP-Systeme die Ausdauer und Kampfrelevanz fortschrittlicher konventioneller Boote verbessern. Im U-Boot-Markt bedeutet dies, dass der konventionelle Antrieb weiterhin den größten Anteil halten sollte, während der nukleare Antrieb einen wachsenden Anteil am Ausgabenwachstum erfasst.

Nach Kampfrolle: Angriffsboote führen die aktuelle Nachfrage an, während Abschreckungsboote an Dynamik gewinnen

Angriffsunterseeboote machten im Jahr 2025 48,70 % der Marktgröße des U-Boot-Marktes aus, unterstützt durch die große Anzahl von SSN- und SSK-Programmen, die sich derzeit in Beschaffung und Lieferung befinden. Ihre Führungsposition spiegelt den operativen Nutzen wider, da Marinen Angriffsboote für Anti-Oberflächen-Kriegsführung, Anti-U-Boot-Kriegsführung, Aufklärung, Eskortaufgaben und regionale Seeversperrungsmissionen einsetzen. Diese Boote entsprechen auch dem breitesten Kundenstamm, von fortschrittlichen Nuklearmarinen bis hin zu Ländern, die diesel-elektrische Flotten für nationale Gewässer kaufen. Der U-Boot-Markt stützt sich weiterhin auf diese Rolle für die installierte Flottenbreite, da Angriffsboote sowohl Friedens- als auch Kriegsanforderungen erfüllen. Dieses breite Missionsprofil hält das Segment strukturell widerstandsfähig, auch wenn sich der Beschaffungszeitplan zwischen Programmen verschiebt.

Ballistische Raketenunterseeboote sollen bis 2031 mit einer CAGR von 13,13 % expandieren und sind damit die am schnellsten wachsende Kampfrolle in Wertbegriffen. Das Wachstum ist an sich überschneidende Rekapitalisierungszyklen bei nuklear bewaffneten Staaten gebunden, was ungewöhnlich ist, da mehrere Abschreckungsflotten innerhalb desselben breiten Zeitfensters erneuert werden. Das britische Dreadnought-Programm bleibt ein bedeutendes und nachhaltiges Unterfangen, wobei die Bibliothek des Unterhauses seinen Umfang und seinen langen Lieferhorizont hervorhebt. In der U-Boot-Branche schafft diese Überschneidung eine konzentrierte Welle von Kapitalausgaben für eine kleine Anzahl sehr hochwertiger Plattformen. Für den U-Boot-Markt ergibt sich eine Rollenmischung, bei der Angriffsboote bei der aktuellen Umsatzbreite führen, während SSBNs die stärkste langfristige Wertexpansion vorantreiben.

Nach Verdrängungsklasse: Mittelgroße Boote verankern Volumina, während schwere Plattformen die Ausgaben steigern

Die Verdrängungsklasse von 2.000 bis 4.000 Tonnen machte im Jahr 2025 39,15 % des Umsatzes aus und spiegelt die zentrale Rolle mittelgroßer Boote in aktiven Beschaffungsprogrammen wider. Diese Klasse bedient das häufigste Betriebsprofil, da sie Ausdauer, Nutzlast, Besatzungsgröße und Einsatzfähigkeit ausbalanciert, ohne in die Kostenstruktur großer nuklearer Boote einzutreten. Sie ist besonders relevant für Marinen, die sich auf Küstenüberwachung, Engpassversperrung und regionale Reaktionsmissionen konzentrieren. Der U-Boot-Markt hat in dieser Klasse eine stabile Basis, da viele Export- und allianzausgerichtete Programme in diesem mittleren Band liegen. Boote unter 2.000 Tonnen bleiben für kleinere Marinen relevant, aber ihr Beitrag bleibt durch engere Fähigkeiten und niedrigere Vertragswerte begrenzt.

Das Segment von mehr als 4.000 Tonnen soll bis 2031 mit einer CAGR von 12,91 % wachsen, angetrieben durch große nukleare Plattformen und ausgewählte schwere konventionelle Programme. Das Wachstum in diesem Bereich ergibt sich aus dem Umfang des SSN- und SSBN-Baus, bei dem die Bootsgröße zusammen mit Nutzlast, Reaktorintegration, Raketenkapazität und Ausdaueranforderungen steigt. Diese Kategorie zieht die größten Entwicklungsbudgets, die anspruchsvollste Industriearbeit und die größte Wertkonzentration pro Einheit an. Im U-Boot-Markt verstärkt das Wachstum bei schwerer Verdrängung die bereits am nuklearen Ende des Spektrums sichtbare Wertkonzentration. Dieser Trend verdrängt mittelgroße Boote nicht in Bezug auf das Volumen, verschiebt aber das Ausgabengewicht hin zu einer kleineren Anzahl großer strategischer Plattformen.

Nach Komponente: Strukturarbeiten führen den aktuellen Umsatz an, während Kampfelektronik am schnellsten wächst

Rumpf- und Strukturmodule machten im Jahr 2025 37,64 % des Komponentenumsatzes aus und sind damit das größte Kostenzentrum im aktuellen Plattformbau. Druckrumpfabschnitte, modulare Strukturen, Ballastarchitektur und integrationsintensive Fertigungsarbeiten machen weiterhin einen großen Anteil des Bauwertes bei den meisten U-Boot-Typen aus. Dieser Teil des U-Boot-Marktes bleibt arbeitsintensiv und terminempfindlich, da Strukturarbeiten im Kern der Produktionssequenz stehen. Er profitiert auch direkt von jeder Erhöhung der Bootsanzahl, unabhängig davon, ob der Auftrag konventionell oder nuklear ist. Aus diesem Grund verankern Strukturmodule weiterhin das Umsatzprofil des Komponentenmixes.

Kampf- und Sensorausstattungen sollen bis 2031 mit einer CAGR von 14,01 % wachsen und sind damit die am schnellsten expandierende Komponentengruppe. Die Verschiebung spiegelt steigende Ausgaben für Kampfmanagementsysteme, Sonar, elektronische Kriegsführung, Zielklassifizierung und andere Missionselektronik wider, die die Bootseffektivität wesentlich steigern können, bevor die Rumpfzahlen zunehmen. In der U-Boot-Branche ist dies eine wichtige Veränderung, da sich die Differenzierung hin zu Software, Verarbeitung und Erkennungsleistung verschiebt, anstatt nur auf der Plattformarchitektur zu beruhen. Es bedeutet auch, dass die Nachrüstungs- und Aufrüstungsnachfrage expandieren kann, selbst wenn vollständige Neubauprogramme langsamer voranschreiten. Im gesamten U-Boot-Markt nehmen Elektronikkomponenten daher einen größeren Wertanteil ein, da Betreiber Überlebensfähigkeit, Situationsbewusstsein und die Qualität des Waffeneinsatzes priorisieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,05 % des U-Boot-Marktes aus und war damit der größte regionale Umsatzbeitrag. Die Position der Region beruht hauptsächlich auf dem US-Beschaffungsumfang, der langzyklischen SSN- und SSBN-Rekapitalisierung und der nachhaltigen Finanzierung der Industriebasis. Daten des Kongressforschungsdienstes und des Haushaltsbüros des Kongresses zeigen zusammen, dass die USA große Ressourcen für den U-Boot-Bau bereitstellen, während sie weiterhin mit Termindrücken, Zuliefererkonzentration und Arbeitskräftegrenzen konfrontiert sind. Kanada fügt eine bedeutende zukünftige Nachfrageschicht durch das Kanadische Patrouillen-U-Boot-Projekt hinzu, bei dem die Regierung im August 2025 den Beschaffungsprozess vorangetrieben hat.[4]„Regierung Kanadas schreitet zum nächsten Schritt im Beschaffungsprozess des Kanadischen Patrouillen-U-Boot-Projekts voran”, Regierung Kanadas, canada.ca Im U-Boot-Markt kombiniert Nordamerika die größten Auftragswerte mit den deutlichsten Belegen dafür, dass die Industriekapazität zu einer strategischen Einschränkung und nicht zu einem vorübergehenden Ausführungsproblem wird.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, wobei der U-Boot-Markt bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen wird. Das Wachstum ergibt sich aus gleichzeitiger Beschaffung und Flottenexpansion in China, Indien, Japan, Südkorea und Australien, was der Region eine unvergleichliche Nachfragebreite verleiht. Das strategische Umfeld treibt Länder dazu an, eine Mischung aus indigener Entwicklung, ausländischer Zusammenarbeit und Technologietransferrahmen zu verfolgen. Das erweitert den U-Boot-Markt, da die Region nicht nur aus einem nationalen Programm heraus wächst, sondern aus mehreren großen Programmen, die parallel voranschreiten. Es erhöht auch den Wettbewerb unter den Zulieferern, da jeder Käufer unterschiedliche Gewichtungen für lokalen Bau, politische Ausrichtung, Liefergeschwindigkeit und langfristige Instandhaltung vergibt.

Europa hielt im Jahr 2025 einen bedeutenden Umsatzanteil und bleibt eine der programmintensivsten Regionen im U-Boot-Markt. Deutschland und Norwegen haben das 212CD-Programm auf insgesamt 12 Boote ausgeweitet, während deutsche Werften staatliche Unterstützung für Upgrades der Produktionskapazität erhalten haben. Europa zeigt auch, wie der U-Boot-Markt souveräne Nachfrage mit Exportambitionen verbinden kann, da mehrere regionale Werften im Ausland konkurrieren, während sie inländische Marineprogramme bedienen. Südamerika bleibt in aktuellen Wertbegriffen kleiner, aber Brasilien gibt der Region durch seinen konventionellen Aufbau und seine nukleare Ambition eine sichtbare langfristige Rolle. Der Nahe Osten und Afrika repräsentieren weiterhin einen bescheidenen Anteil, doch Bedenken hinsichtlich der Infrastruktursicherheit und die regionale Marinemodernisierung unterstützen ein schrittweises Interesse an Unterwasserfähigkeiten.

Wettbewerbslandschaft

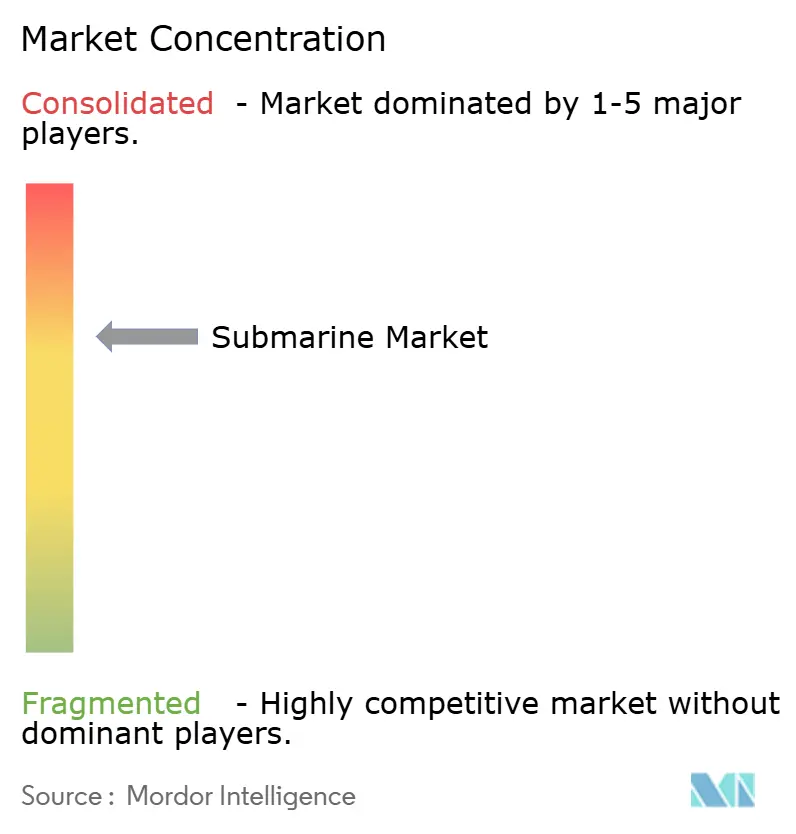

Der U-Boot-Markt ist an der Spitze mäßig konzentriert, da nur eine kleine Gruppe zertifizierter Werften nuklear angetriebene U-Boote entwerfen und bauen kann. Diese Struktur weist den höchsten Wert staatlich unterstützten oder staatlich verbundenen Industrieökosystemen mit tiefer regulatorischer Zulassung, einer langen Betriebsgeschichte und einem dichten Zulieferernetzwerk zu. Die Eintrittsbarrieren bleiben hoch, da U-Boot-Arbeit spezialisierte Einrichtungen, vertrauenswürdige Arbeitskräftepools, komplexe Qualitätssysteme und lange Validierungszyklen erfordert. Im U-Boot-Markt schützt dies etablierte Werften und begrenzt den Neueintritt auf nuklearer Ebene. Das Wettbewerbsbild ist bei konventionellen Booten offener, wo mehr Schiffbauer bei AIP, Batterien, Kampfsystemen, lokaler Montage und Exportpaketen konkurrieren können.

Der U-Boot-Markt wird im diesel-elektrischen Segment wettbewerbsintensiver, da mehrere Hersteller gleichzeitig um dieselben internationalen Ausschreibungen konkurrieren. TKMS bleibt eine starke Kraft bei mittelgroßen AIP-Plattformen und vertieft weiterhin Beziehungen durch Aufträge und Verhandlungspipelines, einschließlich seines Schritts im September 2025 in formelle Vertragsverhandlungen für das Projekt 75I mit Mazagon Dock Shipbuilders in Indien.[5]„Meilenstein im indischen U-Boot-Programm, TKMS tritt in Vertragsverhandlungen mit Mazagon Dock Shipbuilders, MDL, für das P75I-Programm ein”, TKMS Group, tkmsgroup.com Saab stärkte seine Position, als Polen das A26 für das Orka-Programm auswählte, und Saab erhielt im Oktober 2025 auch einen zusätzlichen Auftrag über 9,6 Milliarden SEK (1,03 Milliarden USD) für die abschließende Produktionsphase von zwei U-Booten der Blekinge-Klasse. Diese Schritte zeigen, dass der Wettbewerb im U-Boot-Markt nun von Gesamtpaketangeboten abhängt und nicht nur vom Rumpfdesign.

Technologietransfer, souveräne Produktion und Systemintegration werden zu den deutlichsten Differenzierungsmerkmalen im U-Boot-Markt. TKMS erweiterte auch seine Wertschöpfungskettenposition durch eine Rahmenvereinbarung mit Atlas Elektronik für DM2A5-Schwergewichtstorpedos für die 212CD-Flotte, wodurch Plattformverkäufe mit Waffenintegration und Lebenszyklusrelevanz verknüpft werden. Compliance bleibt ein weiterer Filter, da Exportkontrollregeln, Nichtverbreitungsschutzmaßnahmen und Allianzstandards bestimmen, welche Zulieferer-Käufer-Kombinationen realistischerweise abgeschlossen werden können. Der U-Boot-Markt belohnt daher Unternehmen, die Plattformfähigkeit mit politischer Ausrichtung, industrieller Zusammenarbeit und glaubwürdiger langfristiger Unterstützung verbinden können. Deshalb erscheint das Wettbewerbsfeld bei strategischen Plattformen konzentriert, bleibt aber bei fortschrittlichen konventionellen und Missionssystempaketen dynamisch.

Marktführer der U-Boot-Branche

Naval Group

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

HD Hyundai Heavy Industries Co. Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

Huntington Ingalls Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Mazagon Dock Shipbuilders Limited (MDL) schloss Kostenverhandlungen mit dem deutschen Unternehmen Thyssenkrupp Marine Systems (TKMS) für das U-Boot-Programm Projekt 75(I) im Wert von 99.000 Crore INR (10,28 Milliarden USD) ab. Diese Vereinbarung positioniert MDL für den Bau von sechs fortschrittlichen diesel-elektrischen Angriffsunterseebooten, die mit brennstoffzellenbasierter AIP-Technologie ausgestattet sind.

- April 2026: Das US-Verteidigungsministerium vergab einen Vertrag über 276 Millionen AUD (197 Millionen USD) zur Unterstützung von Australiens Plänen zur Beschaffung nuklearer U-Boote. Dieser Vertrag soll den AUKUS-Sicherheitspakt zwischen Australien, den USA und dem Vereinigten Königreich unterstützen.

- Januar 2026: Die norwegische Regierung genehmigte die Beschaffung von zwei weiteren U-Booten der Klasse 212CD. Nach der offiziellen Unterzeichnung des Vertrags erhielt TKMS eine bedeutende Auftragserweiterung im Rahmen des laufenden 212CD-Programms, was eine der größten Bestellungen in der Unternehmensgeschichte darstellt. Diese Entscheidung erhöht die Gesamtzahl der für die Königlich Norwegische Marine geplanten U-Boote von vier auf sechs.

Berichtsumfang des globalen U-Boot-Marktes

Ein U-Boot ist ein Wasserfahrzeug, das für den autonomen Unterwasserbetrieb ausgelegt ist und sich damit von Tauchbooten unterscheidet, die über begrenztere Unterwasserfähigkeiten verfügen. U-Boote umfassen auch ferngesteuerte Fahrzeuge und Fahrzeuge mittlerer oder kleinerer Größe.

Der U-Boot-Markt ist nach Antriebsart, Kampfrolle, Verdrängungsklasse, Komponente und Geografie segmentiert. Nach Antriebsart wird der Markt in nuklear angetriebene U-Boote und diesel-elektrische U-Boote unterteilt. Nach Kampfrolle wird der Markt in Angriff, ballistische Raketen und Lenkraketen segmentiert. Nach Verdrängungsklasse wird der Markt in weniger als 2.000 Tonnen, 2.000 bis 4.000 Tonnen und mehr als 4.000 Tonnen segmentiert. Nach Komponente wird der Markt in Rumpf- und Strukturmodule, Antriebssysteme, Kampf- und Sensorausstattungen sowie Energiespeicher (Batterien, AIP) unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den U-Boot-Markt in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Nuklear angetrieben |

| Diesel-Elektrisch (Konventionell und AIP) |

| Angriff (SSN/SSK) |

| Ballistische Raketen (SSBN) |

| Lenkraketen (SSGN) |

| Weniger als 2.000 Tonnen |

| 2.000 bis 4.000 Tonnen |

| Mehr als 4.000 Tonnen |

| Rumpf- und Strukturmodule |

| Antriebssysteme |

| Kampf- und Sensorausstattungen |

| Energiespeicher (Batterien, AIP) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Antriebsart | Nuklear angetrieben | ||

| Diesel-Elektrisch (Konventionell und AIP) | |||

| Nach Kampfrolle | Angriff (SSN/SSK) | ||

| Ballistische Raketen (SSBN) | |||

| Lenkraketen (SSGN) | |||

| Nach Verdrängungsklasse | Weniger als 2.000 Tonnen | ||

| 2.000 bis 4.000 Tonnen | |||

| Mehr als 4.000 Tonnen | |||

| Nach Komponente | Rumpf- und Strukturmodule | ||

| Antriebssysteme | |||

| Kampf- und Sensorausstattungen | |||

| Energiespeicher (Batterien, AIP) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der U-Boot-Markt derzeit und wohin entwickelt er sich bis 2031?

Der U-Boot-Markt wurde im Jahr 2025 auf 20,90 Milliarden USD geschätzt und soll bis 2031 auf 25,06 Milliarden USD anwachsen, mit einem prognostizierten Wachstum von 12,12 % CAGR über 2026–2031.

Warum erscheint die Ausgangsbasis für 2026 niedriger als der Wert für 2025?

Die niedrigere Ausgangsbasis für 2026 spiegelt eine Neuausrichtung des Beschaffungszeitplans wider, nachdem mehrere große Mehrbootverträge im Jahr 2025 konzentriert wurden, und nicht einen strukturellen Rückgang der langfristigen Nachfrage.

Welches Antriebssegment führt den Umsatz heute an?

Diesel-elektrische U-Boote führten den Umsatz im Jahr 2025 mit einem Anteil von 55,62 % an, unterstützt durch eine breitere Käuferbasis im Asien-Pazifik-Raum, in Europa und in ausgewählten südamerikanischen Flotten.

Welcher Geschäftsbereich wächst nach Komponente am schnellsten?

Kampf- und Sensorausstattungen sollen bis 2031 mit einer CAGR von 14,01 % am schnellsten wachsen, da Marinen die Ausgaben für Kampfmanagementsysteme, Sonar und elektronische Kriegsführung erhöhen.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der Asien-Pazifik-Raum soll mit einer CAGR von 13,76 % am schnellsten wachsen, unterstützt durch gleichzeitige Flottenexpansion in China, Indien, Japan, Südkorea und Australien.

Was ist der Hauptengpass, der das Lieferwachstum begrenzt?

Die Industriekapazität bleibt die Haupteinschränkung, insbesondere Fachkräftemangel, Zuliefererkonzentration und die unter dem Ziel liegende Baurate in westlichen Werften, obwohl Budgets und Nachfrage stark bleiben.

Seite zuletzt aktualisiert am: