Marktgröße und Marktanteil für Schiffssitze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

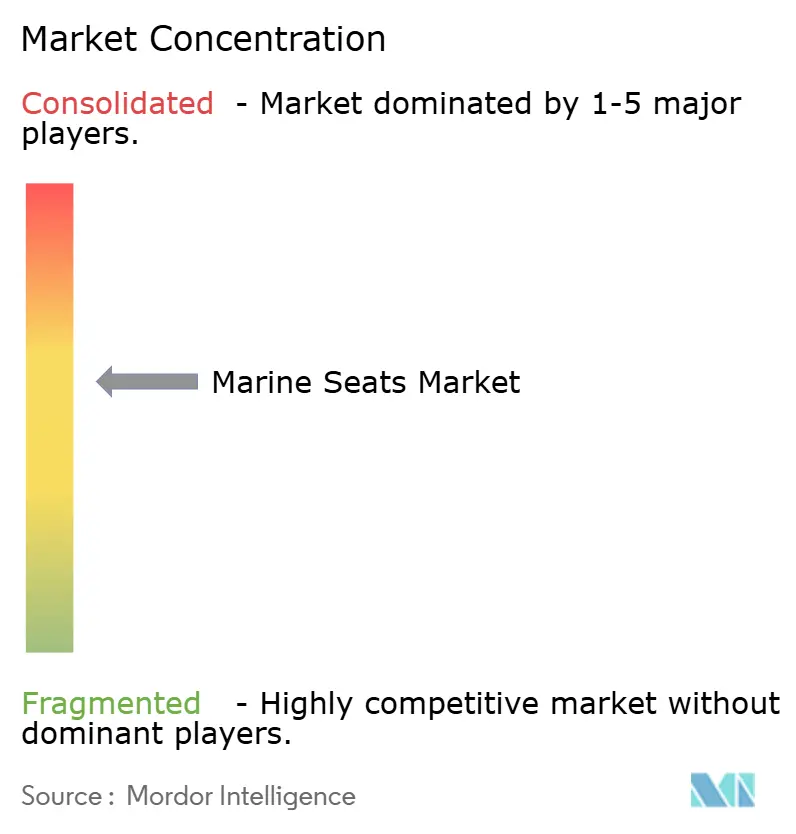

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schiffssitze durch Mordor Intelligence

Die Marktgröße für Schiffssitze wird im Jahr 2026 auf 1,89 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,82 Milliarden USD, mit Projektionen für 2031 von 2,29 Milliarden USD, wachsend mit einer CAGR von 3,89 % über den Zeitraum 2026–2031. Diese Entwicklung signalisiert den Übergang des Sektors von der Erholung nach der Pandemie in eine Reifephase, in der ergonomische Innovation, Gewichtsreduzierung und die Einhaltung regulatorischer Anforderungen mehr Gewicht haben als das reine Produktionsvolumen. Schiffseigner rüsten Kabinen, Brücken und Sitze in Passagierbereichen auf, um strengere Vorschriften zur Vibrations- und Brandsicherheit zu erfüllen. Gleichzeitig suchen Militär- und Offshore-Betreiber nach stoßdämpfenden Lösungen, die die Besatzungen bei Hochgeschwindigkeitsmanövern schützen. Gewichtsreduzierende Verbundstoffrahmen, eingebettete Sensoren und 3D-gedruckte Komponenten ermöglichen es Herstellern, sich durch Komfort, Nachhaltigkeit und Lebenszykluskosten zu differenzieren. Die wachsende Präferenz für Premium-Ausstattungen in Kreuzfahrt-, Jacht- und Schnellfährenbauten unterstützt das Wertwachstum, auch wenn sich die Stückzahllieferungen stabilisieren.

Wichtigste Erkenntnisse des Berichts

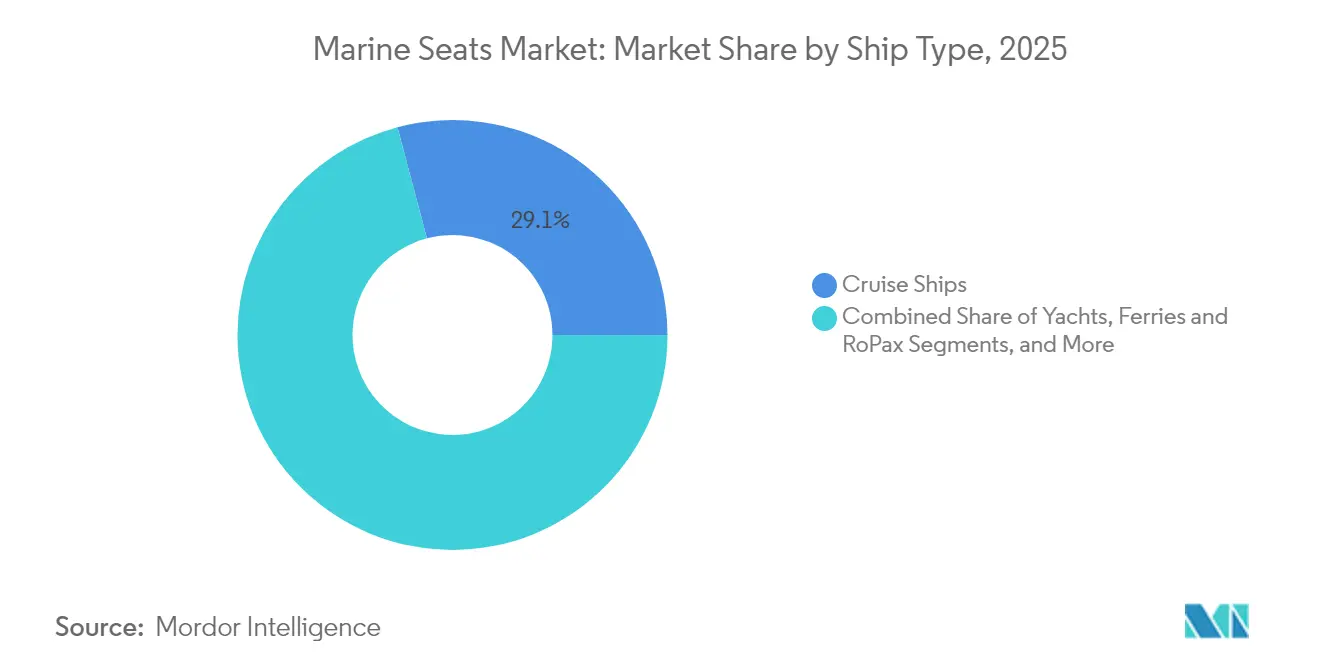

- Nach Schiffstyp führten Kreuzfahrtschiffe mit einem Umsatzanteil von 29,12 % im Jahr 2025; Kommerzielle Arbeitsboote sollen bis 2031 mit einer CAGR von 6,78 % expandieren.

- Nach Komponente entfielen 32,60 % der Marktgröße für Schiffssitze im Jahr 2025 auf Sockelsäulen; Federungssysteme sollen mit einer CAGR von 5,12 % am schnellsten wachsen.

- Nach Sitztechnologie hielten manuell verstellbare Designs im Jahr 2025 einen Marktanteil von 37,22 % am Markt für Schiffssitze, während die Federungstechnologie mit einer CAGR von 5,55 % voranschreiten soll.

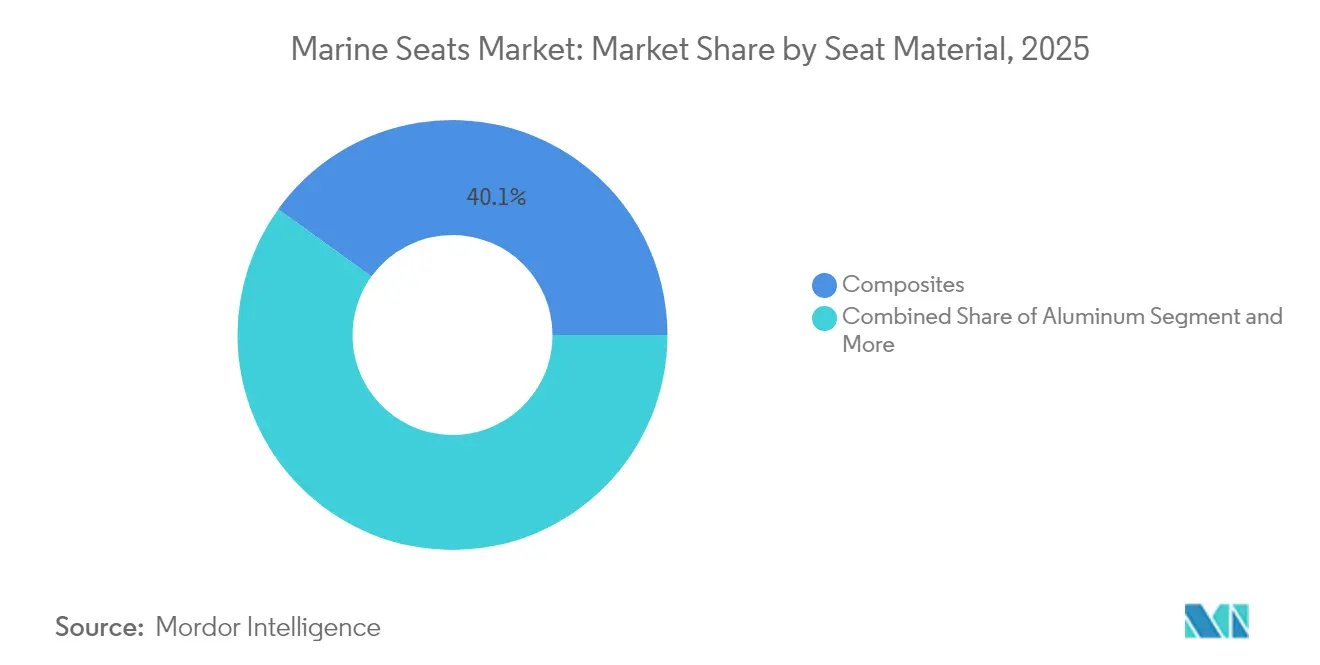

- Nach Sitzmaterial beherrschten Verbundwerkstoffe im Jahr 2025 einen Anteil von 40,05 % an der Marktgröße für Schiffssitze und werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Endnutzer erzielte der Personentransport im Jahr 2025 einen Anteil von 27,55 %; das kommerzielle Segment verzeichnet mit einer CAGR von 6,65 % das stärkste Wachstum.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 31,70 %, während der asiatisch-pazifische Raum die höchste CAGR von 7,78 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schiffssitze

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Überholungszyklen von Kreuzfahrtschiffen | +1.2% | Global, angeführt von Nordamerika und der Karibikroute | Kurzfristig (≤ 2 Jahre) |

| Ergonomische Sicherheitsvorschriften der Internationalen Seeschifffahrts-Organisation | +0.9% | Globale maritime Compliance-Zonen | Langfristig (≥ 4 Jahre) |

| Boom in der Produktion von Premium-Jachten | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Stoßdämpfung für Schnellpatrouillen- und SAR-Schiffe | +0.6% | Nordamerika, Europa, asiatisch-pazifische Verteidigungssektoren | Mittelfristig (2–4 Jahre) |

| Sitze mit integrierten intelligenten Sensoren | +0.4% | Premium-Segmente weltweit | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte Verbundstoff-Sitzkonstruktionen | +0.3% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überholungszyklen von Kreuzfahrtschiffen

Betreiber investieren Rekordsummen in Lebensmittelüberholungen, wobei Celebrity Cruises mehr als 250 Millionen USD in Upgrades der Solstice-Klasse fließen lässt, die vollständige Sitzauswechslungen in Speise-, Theater- und Pooldeckbereichen umfassen. Gemäß dem Kreuzfahrtlinien-Internationalen Verband (CLIA) wird bei den Mitgliedslinien für 2025 ein Anstieg der Passagierzahlen um 9 % erwartet, was diese Investitionswellen unterstützt und die Überholung zum zuverlässigsten kurzfristigen Katalysator für den Markt für Schiffssitze macht. Lieferanten mit schlüsselfertigen Design- und Installationskapazitäten sichern sich einen überproportionalen Anteil, indem sie Lieferungen mit engen Trockendockfenstern synchronisieren.

Ergonomische Sicherheitsvorschriften der Internationalen Seeschifffahrts-Organisation

Die Internationale Seeschifffahrts-Organisation erweitert die Grenzwerte für Ganzkörperschwingungen und das Wohlbefinden der Besatzung im Rahmen ihres Codes über intakte Stabilität, was Eigner dazu veranlasst, verstellbare Sitze mit Lendenwirbelstütze und automatischer Höhengedächtnis-Funktion zu spezifizieren.[1]Internationale Seeschifffahrts-Organisation, "Änderungen des Codes über intakte Stabilität," imo.org Eine verzögerte Einführung der überarbeiteten GMDSS-Normen bis 2028 ermöglicht es Herstellern, Kommunikationspanele in Armlehnen zu integrieren, was den Wertbeitrag des Marktes für Schiffssitze weiter bereichert.

Boom in der Produktion von Premium-Jachten

Globale Auftragsbücher verzeichnen 633 Superjachten über 30 m im Bau, was die Nachfrage nach maßgefertigten Sitzen aufrechthält, die leichte Verbundwerkstoffe mit luxuriösen Oberflächen verbinden. Werften wie Sanlorenzo investieren in hochmargige Projekte, nachdem sie Nischenhersteller wie Nautor Swan übernommen haben, und erweitern so den adressierbaren Markt für Schiffssitze im Premium-Segment. Ergonomische Anforderungen steigen parallel zu grünen Vorschriften, was Designer dazu bewegt, auf recycelbare Schäume und biobasierte Laminate zu setzen, die Emissionen reduzieren, ohne den Komfort zu beeinträchtigen.

Vorschriften zur Stoßdämpfung für Schnellpatrouillen- und SAR-Schiffe

Tests des Projekts Perfect Storm zeigen, dass fortschrittliche Federungssitze Spitzenbelastungen bei 50-Knoten-Fahrten um bis zu 40 % reduzieren. Die britische Seeschifffahrts- und Küstenwachbehörde schreibt jetzt stoßschützende Sitze für kleine Rettungsfahrzeuge gemäß MGN 436 vor, eine Regelung, die sich voraussichtlich auf die NATO-Flotten ausbreiten wird.[2]Britische Regierung, "MGN 436: Leitlinien für Kleinfahrzeuge und Hochgeschwindigkeitsfahrzeuge," gov.uk Diese Vorschriften sichern eine stetige Pipeline für hochwertige Federungsmodule und Sitzsockel mit Datenprotokollierung.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Meeresqualitätslegierungen | -0.7% | Global, besonders ausgeprägt in aluminiumabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Zertifizierungs- und Prüfkosten | -0.5% | Global, Märkte mit regulatorischer Compliance-Pflicht | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen bei Spezialschaum | -0.4% | Produktionszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Brandschutzprüfung der Internationalen Seeschifffahrts-Organisation | -0.3% | Globale maritime Compliance-Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Meeresqualitätslegierungen

Plötzliche Preisschwankungen bei Aluminium und Edelstahl belasten die Margen, insbesondere dort, wo Festpreisausschreibungen in Marine- und Fährverträgen dominieren. Hersteller sichern sich durch mehrjährige Lieferverträge ab und erproben Verbundstoff-Metall-Hybride, um die Risikoexposition zu begrenzen, doch binden diese Absicherungsstrategien Betriebskapital und verlangsamen Spezifikationsänderungen.

Hohe Zertifizierungs- und Prüfkosten

Das Amerikanische Schiffsklassifizierungsbüro listet mehr als 40 einzelne sitzbezogene Prüfungen auf, die Brand, Vibration, Konstruktion und Polsterungstoxizität abdecken. Die vollständige Einhaltung übersteigt oft 0,2 Millionen USD pro Sitzfamilie, was Kleinanbieter abschreckt und die Amortisationszeit für neuartige Designs verlängert.[3]Amerikanisches Schiffsklassifizierungsbüro, "Regeln für Materialien und Schweißen," eagle.org Branchenverbände verfolgen gemeinsame Prüfprotokolle, doch der Fortschritt ist über die Flaggenstaaten hinweg ungleichmäßig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: Dominanz der Kreuzfahrt treibt Premium-Positionierung voran

Kreuzfahrtschiffe kontrollierten 2025 29,12 % des Marktes für Schiffssitze, dank Umrüstprogrammen im Wert von 250 Millionen USD, die Tausende von Theater- und Pooldecksitzen durch ergonomische Alternativen ersetzten. Überholungspläne garantieren kurze Vorlaufzeiten zwischen Bestellung und Installation und begünstigen Lieferanten mit bewährter globaler Logistik. Kommerzielle Arbeitsboote erzielen mit 6,78 % die höchste CAGR, da Offshore-Energie- und Aquakulturbetreiber stoßdämpfende Sitze einsetzen, um Ermüdung während mehrstündiger Mehrschichtbetriebe zu reduzieren.

Bei Patrouillenschiffen, SAR- und Marinekampfschiffen schreiben Regulierungsbehörden wie die britische Seeschifffahrts- und Küstenwachbehörde jetzt Federungssitze vor, was Verteidigungsprogramme in die Premium-Kategorie des Marktes für Schiffssitze versetzt. Jachtbauer konzentrieren sich auf Individualisierung und leichte Rahmen und verbinden häufig Kohlenstofffaservorimprägnate mit gestepptem Leder, um bei verdrängungsfreundlichem Gewicht optische Attraktivität zu sichern. Fähren und RoPax-Schiffe setzen auf vandalismusresistente Polsterung und schnell wechselbare Bezüge, die Ausfallzeiten bei täglichen Umläufen minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Komponententyp: Federungssysteme führen die Innovationswelle an

Sockelsäulen trugen 2025 32,60 % zur Marktgröße für Schiffssitze bei, da jeder Brücken- und Passagiersitz auf Höhen- und Drehverstellplattformen angewiesen ist. Federungssysteme sollen jedoch jährlich um 5,12 % wachsen, da Eigner eine dokumentierte G-Kraft-Reduktion für Besatzungsansprüche und die Einhaltung von Versicherungsvorgaben wünschen.

Drehvorrichtungen und Schienen bleiben für Kabinen- und Cockpitsitze relevant, obwohl Erstausrüster korrosionsbeständige Polymere integrieren, um die Lebensdauer in tropischen Klimazonen zu verlängern. Polsterungs- und Schaumstofflieferanten stehen vor der doppelten Herausforderung von Harzengpässen und strengeren Rauchgastoxizitätsvorgaben, was vertikal integrierte Sitzhersteller für Schiffbauer attraktiver macht, die garantierte Lieferfenster benötigen.

Nach Sitztechnologie: Dominanz manuell verstellbarer Sitze steht vor der Herausforderung durch Federungssitze

Manuell verstellbare Modelle hielten 2025 37,22 % des Marktanteils für Schiffssitze aufgrund ihrer bewährten Langlebigkeit und des minimalen Wartungsaufwands in rauen Salzumgebungen. Budgetbewusste Betreiber bevorzugen ihre mechanische Einfachheit, doch der regulatorische Schwung hin zum Stoßschutz beschleunigt die Aufträge für Federungssitze, die bis 2031 eine CAGR von 5,55 % erzielen sollen.

Sitze mit integrierten intelligenten Sensoren, obwohl noch eine Nische, erregen Aufmerksamkeit durch die Verknüpfung cloud-vernetzter Druckmatten mit prädiktiven Wartungs-Dashboards. Manuell feste Designs überleben in Versorgungsbarken und Binnenwasserfahrzeugen, wo Kostengrenzen und Niedriggeschwindigkeits-Betriebszyklen die Nachfrage nach fortschrittlichen Funktionen begrenzen.

Nach Sitzmaterial: Verbundwerkstoffe beschleunigen den Nachhaltigkeitskurs

Verbundwerkstoffe hielten 2025 40,05 % der Marktgröße für Schiffssitze und sollen jährlich um 7,12 % wachsen, da Schiffseigner durch Masseereduzierung Kraftstoffeinsparungen anstreben. Recycelbare Harze und Biofüllstoffe stehen im Einklang mit kommenden europäischen Richtlinien zur Entsorgung am Lebensende und verschaffen Verbundstoffrahmen einen Vorteil gegenüber Aluminium für umweltbewusste Betreiber.

Aluminium behält seinen Anteil aufgrund der globalen Verarbeitungsvertrautheit und unkomplizierter Recyclingkreisläufe, während Edelstahl für Nischen-Brandschutzzonenkonstruktionen oder Offshore-Spritzzoneneinsätze dient. Durchbrüche bei 3D-gedruckten Verbundstoff-Rippen reduzieren die Werkzeugvorlaufzeit und eröffnen die Möglichkeit maßgefertigter ergonomischer Konturen zu Serienproduktionspreisen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Endnutzer: Kommerzielles Segment treibt Wachstumsbeschleunigung voran

Personentransportanwendungen, die Kreuzfahrtschiffe und Fähren umfassen, hielten 2025 27,55 % der Nachfrage, da Linien in Komfortverbesserungen investierten, um Reisende nach der Pandemie anzuziehen. Kommerzielle Betreiber aus den Bereichen Offshore-Energie, Aquakultur und Besatzungsversorgung bilden gleichzeitig die am schnellsten wachsende Nutzergruppe und expandieren mit einer CAGR von 6,65 % aufgrund höherer Kapitalausgaben und steigender Anforderungen an das Wohlbefinden der Besatzung.

Freizeitkäufer konzentrieren sich auf Ästhetik und intelligente Funktionen, um neue Jachten zu differenzieren, während Militär- und Regierungsbehörden robuste, zertifizierte stoßdämpfende Sitze beschaffen, die mit taktischen Displays und der Körperpanzergeometrie kompatibel sind.

Geografische Analyse

Nordamerika erzielte 2025 31,70 % des globalen Umsatzes, gestützt auf einen ausgereiften Verteidigungsbeschaffungszyklus, lebhafte Luxusjachtwerften und ein dichtes Fährnetz an der Ost- und Westküste der Vereinigten Staaten. Harmonisierte Rettungswestenstandards zwischen der Küstenwache der Vereinigten Staaten und Transport Kanada senken die grenzüberschreitenden Hürden für Sitzhersteller, und die Expansion von Offshore-Windparks schafft neue Nachfrage nach Sitzen für Besatzungstransportfahrzeuge. Werften schätzen lokal unterstützte Zertifizierungsdienstleistungen, was zu beständigen Lieferantenbeziehungen innerhalb des Marktes für Schiffssitze führt.

Der asiatisch-pazifische Raum soll bis 2031 jährlich um 7,78 % wachsen, da Indiens Maritime Vision 2030 und Chinas dominante Schiffbaukapazität Neubauaufträge an heimische Werften lenken. Ein wachsendes Bewusstsein für Arbeitskosten bewegt Eigner dazu, ergonomische Sitze zur Ermüdungsminderung zu spezifizieren, und regionale Verteidigungsbudgets erhöhen das Volumen für Schnellpatrouillen- und Raketenfahrzeuge. Lieferanten, die regionale Montageanlagen errichten, erzielen Zollvorteile und schnellere Reaktionszeiten bei Garantieansprüchen.

Europa setzt Prioritäten auf Nachhaltigkeit und strenge Sicherheit und pflegt einen stetigen Überholungszyklus bei mediterranen Kreuzfahrtflotten und Nordseedienstleistungsschiffen für Windparks. Die Nähe zum Sitz der Internationalen Seeschifffahrts-Organisation in London fördert eine frühzeitige Übernahme von Compliance-Anforderungen, und Initiativen des EU Green Deal bieten Fördermittel für Forschung zu recycelbaren Sitzen. Die Wettbewerbslandschaft umfasst langjährige Marken, die gestalterische Tradition mit fortschrittlicher Materialwissenschaft verbinden und Europas Einfluss auf globale Sitzstandards stärken.

Wettbewerbslandschaft

Der Markt für Schiffssitze weist eine moderate Konzentration auf, wobei eine Gruppe globaler Hersteller Skalenvorteile nutzt, während Nischeninnovatoren technologisch konkurrieren. Die Übernahme von Allsalt Maritime durch United Safety im Jahr 2024 verband Stoßüberwachungselektronik mit Sitzhardware und veranschaulicht eine vertikale Integration, die auf Lebenszyklusanalysen abzielt. Große Erstausrüster vermarkten vollständige Innenausstattungspakete und bündeln Steuersessel, Passagierbänke und Loungeliegen, um Alleinlieferantenverträge zu sichern.

Forschungs- und Entwicklungsprioritäten drehen sich um leichtere Verbundstoffrahmen, datenkompetente Federungsmodule und brandsichere Ökoschaumes. Die Lizenzvereinbarung von RECARO mit Sun Marine Seats überträgt Kenntnisse über Gedächtnisfunktionen aus der Luft- und Raumfahrt auf Schiffskabinen und beschleunigt den Wandel hin zu personalisiertem Komfort. Mittelständische Anbieter differenzieren sich durch schnelle Individualisierung und bieten farbangepasste Nähte und Digitaldruck-Stoffe innerhalb von Vier-Wochen-Fenstern an.

Start-up-Herausforderer zielen auf Umrüstflotten mit Plug-and-Play-Stoßdatensitzen ab, die über ein Abonnement verkauft werden und Analyse-Dashboards sowie Firmware-Updates beinhalten. Etablierte Marken reagieren mit Upgrade-Kits, die mit vorhandenen Sockelsäulen kompatibel sind, verteidigen bestehende Installationen und erkunden gleichzeitig Wartungsverträge nach dem Pay-per-Use-Modell. Die Preisdisziplin bleibt fest, da Käufer Sicherheitsnachweise und Gesamtbetriebskosten gegenüber Listenpreisrabatten abwägen.

Marktführer in der Schiffssitzbranche

Stidd Systems Inc.

Grammer AG

Shockwave Seats

NorSap AS

Ullman Dynamics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Shockwave Seats unterzeichnete mit Kent Marine Equipment einen Vertrag als exklusivem französischem Distributor und erweiterte damit die Service- und Supportreichweite in Europa.

- September 2024: Ullman Dynamics stellte auf der Grand Pavois in La Rochelle revolutionäre Federungssitze vor und unterstrich damit seinen Fokus auf Hochgeschwindigkeitskomfort.

- September 2024: Shockwave Seats erweiterte seine S5-Freizeitlinie um die Varianten S5-SS aus Edelstahl und das leichte S5-LW für Süßwasserfahrzeuge.

- August 2024: Springfield Marine Company übernahm Shark Limited, um leichte Federungstechnologie in ihr Produktportfolio aufzunehmen.

Berichtsumfang des globalen Marktes für Schiffssitze

Der Markt für Schiffssitze deckt die neuesten Trends, die Nachfrage nach Sitzkompomponententypen und Schiffstypen sowie den Marktanteil der wichtigsten Hersteller weltweit ab. Militärschiffe sind nicht im Umfang enthalten.

| Jachten |

| Kreuzfahrtschiffe |

| Fähren und RoPax |

| Patrouillen-, SAR- und Militärfahrzeuge |

| Kommerzielle Arbeitsboote |

| Sockelsäulen |

| Drehvorrichtungen |

| Schienen und Sitzbefestigungen |

| Federungssysteme |

| Polsterung und Schaumstoff |

| Manuell Fest |

| Manuell Verstellbar |

| Federung |

| Intelligent Sensorintegriert |

| Aluminium |

| Edelstahl |

| Verbundwerkstoffe |

| Sonstige |

| Freizeitnutzung |

| Personentransport |

| Kommerziell |

| Militär und Patrouille |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schiffstyp | Jachten | |

| Kreuzfahrtschiffe | ||

| Fähren und RoPax | ||

| Patrouillen-, SAR- und Militärfahrzeuge | ||

| Kommerzielle Arbeitsboote | ||

| Nach Komponententyp | Sockelsäulen | |

| Drehvorrichtungen | ||

| Schienen und Sitzbefestigungen | ||

| Federungssysteme | ||

| Polsterung und Schaumstoff | ||

| Nach Sitztechnologie | Manuell Fest | |

| Manuell Verstellbar | ||

| Federung | ||

| Intelligent Sensorintegriert | ||

| Nach Sitzmaterial | Aluminium | |

| Edelstahl | ||

| Verbundwerkstoffe | ||

| Sonstige | ||

| Nach Endnutzer | Freizeitnutzung | |

| Personentransport | ||

| Kommerziell | ||

| Militär und Patrouille | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schiffssitze?

Der Markt hat 2026 einen Wert von 1,89 Milliarden USD und soll bis 2031 2,29 Milliarden USD erreichen.

Welcher Schiffstyp erzeugt die höchste Nachfrage nach Schiffssitzen?

Kreuzfahrtschiffe halten mit 29,12 % im Jahr 2025 den größten Anteil, angetrieben durch umfangreiche Umrüstprogramme.

Welche Komponentenkategorie wächst am schnellsten?

Federungssysteme wachsen mit einer CAGR von 5,12 % dank des regulatorischen Fokus auf Stoßdämpfung.

Warum gewinnen Verbundwerkstoffe beim Bau von Schiffssitzen an Beliebtheit?

Verbundwerkstoffe bieten Gewichtseinsparungen, Korrosionsbeständigkeit und stehen im Einklang mit Nachhaltigkeitszielen, was dem Materialsegment eine CAGR von 7,12 % ermöglicht.

Seite zuletzt aktualisiert am: