Margarinemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.08 Milliarden US-Dollar |

| Marktgröße (2031) | 26.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

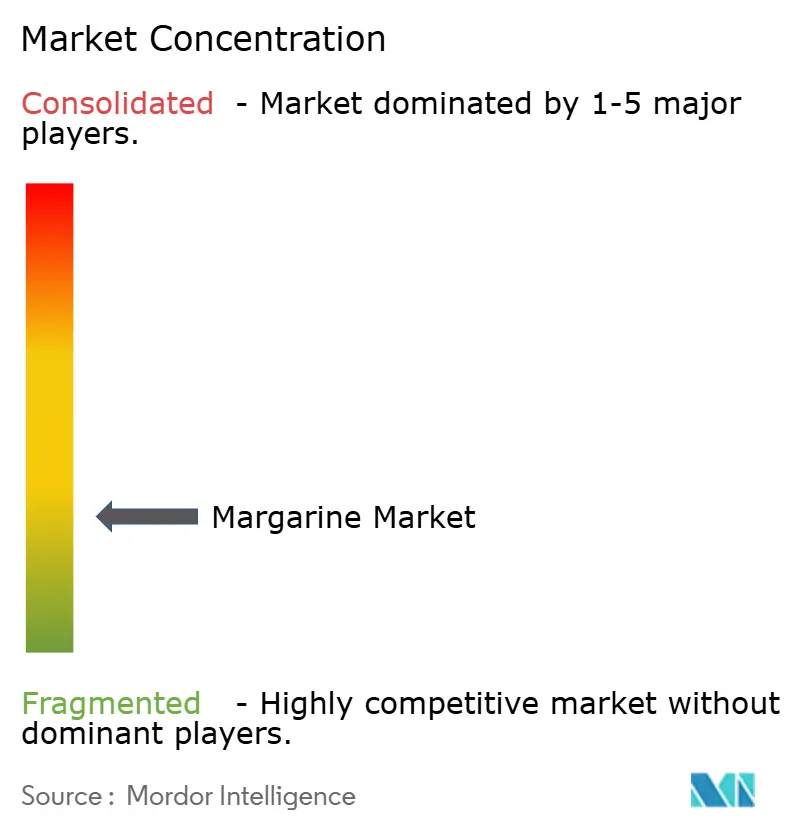

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Margarinemarktanalyse von Mordor Intelligence

Die Größe des Margarinemarkts im Jahr 2026 wird auf 24,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,58 Milliarden USD, mit Prognosen für 2031 von 26,7 Milliarden USD, was einem Wachstum von 2,10 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum spiegelt die Anpassung der Branche an die Vorschriften zur Eliminierung von Transfetten wider und profitiert gleichzeitig von pflanzenbasierten Innovationen, angereicherten Produkten und einer gestiegenen industriellen Nachfrage. Vorschriften der Food and Drug Administration (FDA) und der Weltgesundheitsorganisation (WHO) haben die Einführung von Nulltrans-Verarbeitungstechnologien vorangetrieben, die höhere Kapitalinvestitionen erfordern, aber das Verbrauchervertrauen stärken. Der Übergang zur Nulltrans-Verarbeitung hat erhebliche Geräteaufrüstungen und Prozessmodifikationen in den Produktionsanlagen erforderlich gemacht. Die enzymatische Umesterung hat sich aufgrund ihrer Energieeffizienz und der Fähigkeit, die Produktkonsistenz aufrechtzuerhalten, zu einer Standardproduktionsmethode entwickelt. Darüber hinaus hat die Entwaldungsfreie-Verordnung der Europäischen Union die Hersteller dazu veranlasst, palmölfreie Formulierungen zu entwickeln, was die Dynamik der Lieferkette und die Produktionskosten beeinflusst[1]Quelle: Europäisches Parlament und Rat der Europäischen Union, "Verordnung (EU) 2023/1115 über entwaldungsfreie Lieferketten," europa.eu. Dieser Übergang hat Unternehmen dazu veranlasst, alternative Ölquellen zu erkunden, darunter Sonnenblumen-, Raps- und Sojaöle, während sie in Forschung und Entwicklung investieren, um Produktqualität und Funktionalität aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte weiche Margarine mit einem Marktanteil von 54,68 % am Margarinemarkt im Jahr 2025; flüssige Margarine wird voraussichtlich bis 2031 mit einer CAGR von 5,60 % wachsen.

- Nach Fettgehalt entfiel auf reguläre Margarine (> 80 % Fett) ein Anteil von 59,72 % am Margarinemarkt im Jahr 2025, während leichte Margarine (< 40 % Fett) voraussichtlich mit einer CAGR von 6,00 % wachsen wird.

- Nach Ölquelle hielten Palmölformulierungen im Jahr 2025 einen Umsatzanteil von 44,88 %; Sojaölvarianten werden voraussichtlich eine marktführende CAGR von 6,80 % bis 2031 verzeichnen.

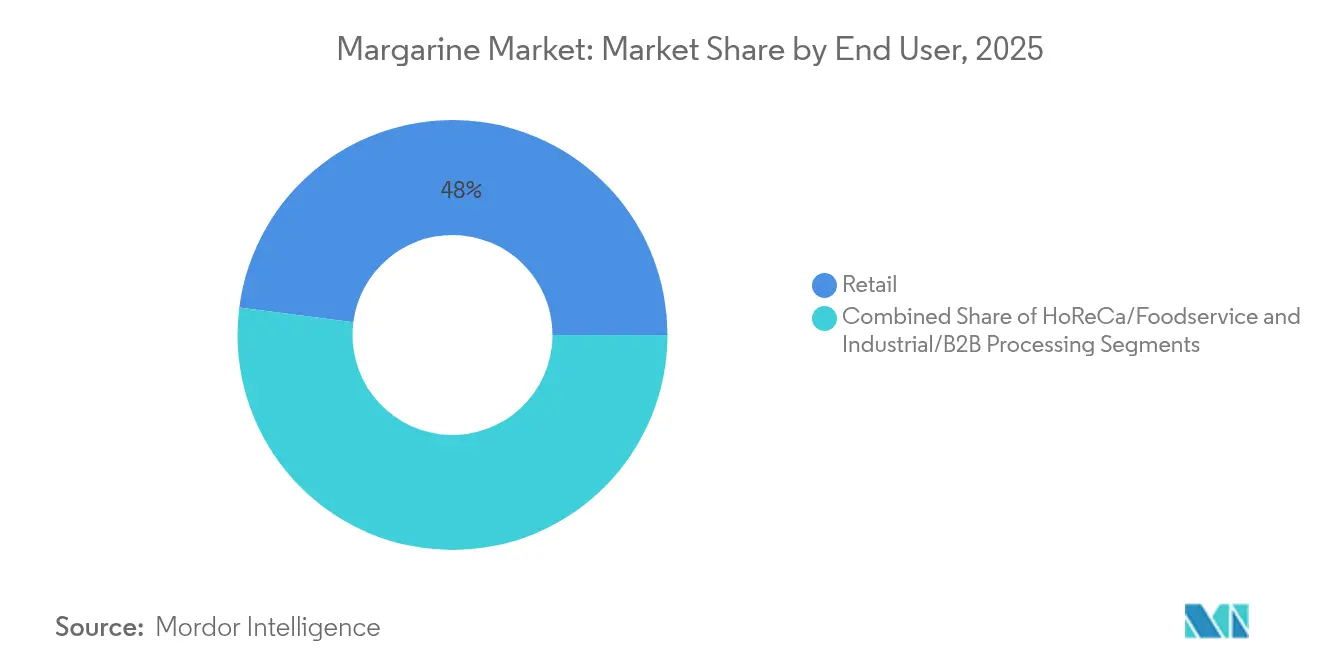

- Nach Endverbraucher dominierte das Haushaltssegment mit 47,95 % den globalen Margarinemarkt im Jahr 2025; der HoReCa-Kanal verzeichnet mit einer CAGR von 6,20 % das stärkste Wachstum.

- Nach Verpackung repräsentierten Becher und Tassen im Jahr 2025 einen Umsatzanteil von 40,05 %; Beutel und Portionsbeutel stellen das am schnellsten wachsende Format mit einer CAGR von 6,60 % dar.

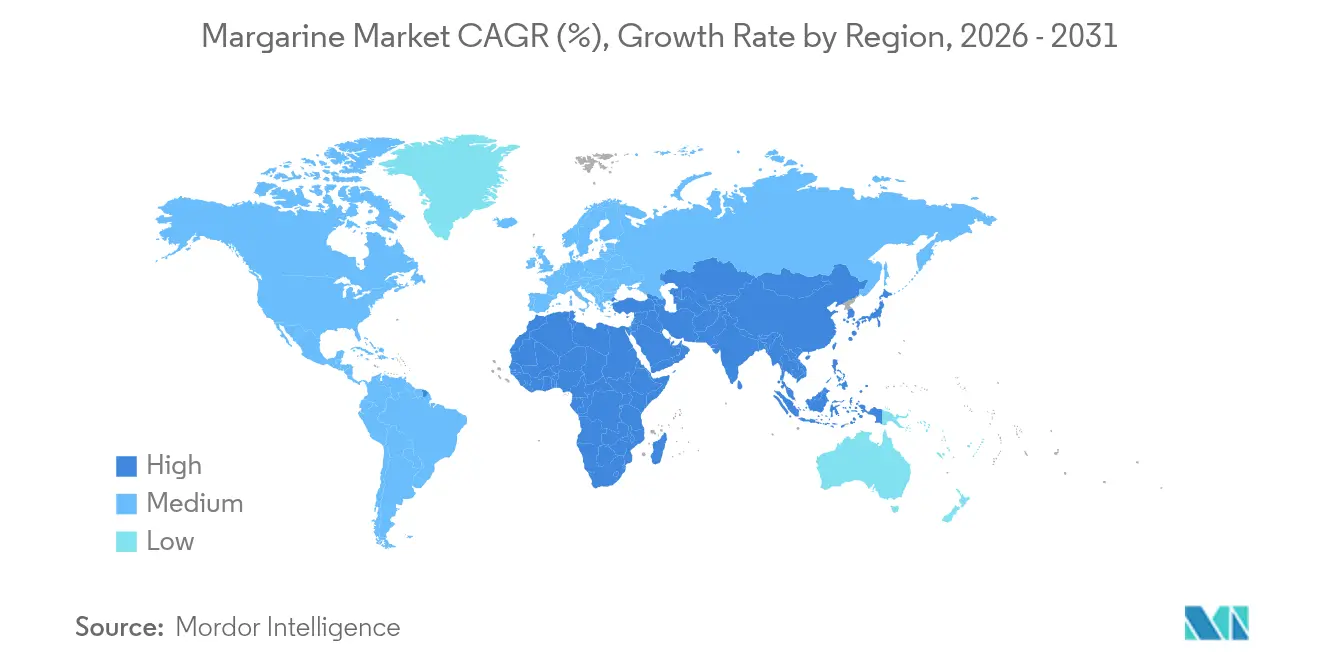

- Nach Region behielt Europa im Jahr 2025 einen Anteil von 29,85 % am Margarinemarkt; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,30 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Margarinemarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Premiumisierung von Margarine durch fettarme und angereicherte Varianten | +0.4% | Global, mit frühen Gewinnen in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der industriellen Nachfrage von Tiefkühlbäckerei-Herstellern | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Palmölfreie Formulierungen gewinnen aufgrund von Nachhaltigkeitsvorschriften an Bedeutung | +0.3% | Europa als Kernmarkt, Ausweitung auf Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Wachstum pflanzenbasierter Aufstriche | +0.5% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigendes Sonnenblumenölangebot aus der Ukraine stärkt die Wettbewerbsfähigkeit der Kosten | +0.2% | Global, mit primärer Auswirkung in Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken-Margarine in Discounteinzelhandelsformaten | +0.3% | Global, mit Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Margarine durch fettarme und angereicherte Varianten

Der zunehmende Fokus auf Gesundheit und Wohlbefinden bei Verbrauchern weltweit hat Aufstriche grundlegend von einfachen Rohstoffalternativen in funktionelle Lebensmittelprodukte mit gezielten Ernährungsvorteilen verwandelt. Angereicherte Aufstriche bieten nun wesentliche Mikronährstoffvorteile durch sorgfältig ausgewählte Vitamine und Mineralstoffe, was es Herstellern ermöglicht, strategische Premium-Preisansätze umzusetzen, die Rohstoffkostenschwankungen auf dem globalen Markt effektiv bewältigen. Fortschrittliche flüssige Formulierungen mit deutlich reduziertem gesättigtem Fettgehalt erhalten erfolgreich optimale Textur, Konsistenz und Backeigenschaften in Kuchen, Gebäck und anderen Backwaren. Umfassende Vitamin-A-Anreicherungsprogramme, die in verschiedenen asiatischen Märkten umgesetzt wurden, haben substanzielle messbare Verbesserungen der Retinolspiegel bei Kindern gezeigt und damit kritische Nährstoffmängel in diesen Bevölkerungsgruppen direkt behoben. In entwickelten Märkten haben Aufstriche mit spezifischen Pflanzensterolen konsistent eine robuste klinische Wirksamkeit bei der Senkung des LDL-Cholesterinspiegels um signifikante Prozentsätze demonstriert und damit ihre Position als wissenschaftlich validierte gesundheitsfördernde Lebensmittelprodukte in der täglichen Ernährung fest etabliert.

Anstieg der industriellen Nachfrage von Tiefkühlbäckerei-Herstellern

Der industrielle Margarinemarkt verzeichnet ein Wachstum, das durch eine erhöhte Produktion von Tiefkühlbäckerei-Herstellern angetrieben wird, die auf den steigenden Konsum von Convenience-Lebensmitteln reagieren. Das Segment profitiert von spezialisierten Margarineformulierungen, die für die automatisierte Verarbeitung und eine längere Haltbarkeit konzipiert sind. Die Crema-Anlage von CSM Ingredients veranschaulicht diese Expansion durch neue Produktionslinien, die die Kapazität auf über 70.000 Tonnen jährlich steigern, mit Schwerpunkt auf Tiefkühlbäckerei-Anwendungen, bei denen Margarine im Vergleich zu tierischen Alternativen verbesserte Nachhaltigkeitskennzahlen bietet. Darüber hinaus zeigt das Margarineportfolio von Bunge für Bäckereianwendungen die technischen Anforderungen der Branche und bietet spezialisierte Hartstocke, die eine konsistente Leistung bei verschiedenen Backanwendungen gewährleisten, von Keksen bis hin zu Brotprodukten. Die Funktionalität von Industriemargarine in laminierten Produkten und ihre Stabilität während Gefrier-Tau-Zyklen macht sie besonders wertvoll für die Tiefkühlbäckerei-Distribution. Hersteller nutzen fortschrittliche Emulgatortechnologien, um stabile Lebensmittelemulsionen in harten, weichen und flüssigen Margarinenvarianten herzustellen, die jeweils für spezifische industrielle Anforderungen optimiert sind. Die gestiegene industrielle Nachfrage steht im Einklang mit dem breiteren Markttrend hin zu verarbeiteten Convenience-Lebensmitteln, bei denen die technischen Eigenschaften von Margarine eine effiziente großtechnische Lebensmittelproduktion unterstützen.

Palmölfreie Formulierungen gewinnen aufgrund von Nachhaltigkeitsvorschriften an Bedeutung

Die Entwaldungsfreie Verordnung der Europäischen Union erfordert bis Dezember 2024 eine vollständige Rückverfolgbarkeit auf Plantagenebene. Diese Verordnung beschleunigt die Bemühungen zur Substitution von Palmöl bei den Lieferanten, auch wenn Palmöl weiterhin 45 % der Inputs im Jahr 2024 auf dem europäischen Markt ausmacht. Die Verordnung schreibt eine detaillierte Dokumentation der Lieferkettenherkunft, Umweltverträglichkeitsprüfungen und die Überprüfung entwaldungsfreier Praktiken vor. Unternehmen müssen umfassende Überwachungssysteme implementieren und Aufzeichnungen über ihre Palmölquellen führen, einschließlich Satellitenbilder und Geolokalisierungsdaten für Plantagen. Während Sheabutter und hochölsäurehaltige Samen als primäre Alternativen entstehen, deuten Lebenszyklusanalysen darauf hin, dass eine vollständige Palmölsubstitution den globalen Landnutzungsdruck erhöhen könnte. Hersteller müssen technische Machbarkeit, Verbraucherpräferenzen und Nachhaltigkeitsziele in Einklang bringen und dabei die sich entwickelnden regulatorischen Anforderungen berücksichtigen. Dies umfasst die Implementierung robuster Rückverfolgbarkeitssysteme, die Durchführung regelmäßiger Lieferantenaudits, die Entwicklung alternativer Beschaffungsstrategien und Investitionen in Technologien zur Transparenz der Lieferkette, die sowohl mit der regulatorischen Compliance als auch mit den Zielen der ökologischen Nachhaltigkeit übereinstimmen. Der Übergang erfordert auch erhebliche Investitionen in Forschung und Entwicklung, um alternative Ölverarbeitungsmethoden zu optimieren und eine konsistente Produktqualität sicherzustellen.

Wachstum pflanzenbasierter Aufstriche

Der Markt für pflanzenbasierte Aufstriche hat sich über die traditionelle Margarine hinaus entwickelt, da Hersteller anspruchsvolle Alternativen entwickeln, die die Funktionalität von Molkereibutter erreichen und gleichzeitig verbesserte Nachhaltigkeitsvorteile bieten. Diese Entwicklung spiegelt veränderte Verbraucherpräferenzen und technologische Fortschritte in der Lebensmittelproduktion wider. Die Transformation der Flora Food Group in Upfield exemplifiziert diesen bedeutenden Markttrend, wobei das Unternehmen im Jahr 2025 einen Nettoumsatz von 3,3 Milliarden EUR erzielte. Das Unternehmen tätigte strategische Investitionen in Produktionsanlagen in Kansas, um die Abhängigkeit von europäischen Importen zu reduzieren und seine Produktionskapazitäten für pflanzenbasierte Sahne und Frischkäse zu stärken, was sein Engagement für Marktexpansion und betriebliche Effizienz demonstriert. Technologische Fortschritte haben es pflanzenbasierten Alternativen ermöglicht, überlegene milchähnliche Geschmacks- und Leistungseigenschaften zu erzielen. Unternehmen wie Willicroft sind Pioniere innovativer Ansätze und nutzen fortschrittliche Fermentationsprozesse, um Produkte zu schaffen, die traditionelle Buttereigenschaften präzise replizieren und dabei strenge pflanzenbasierte Anforderungen einhalten. Diese Entwicklungen stellen einen bedeutenden Schritt nach vorne dar, um den Verbraucherwünschen nach nachhaltigen, hochwertigen Alternativen zu Molkereiprodukten gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Einhaltung des Transfettverbots erhöht Reformulierungskosten in Schwellenmärkten | -0.3% | Schwellenmärkte, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Pflanzenölpreise im Zusammenhang mit klimabedingten Ertragsverschiebungen | -0.4% | Global, mit primärer Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Negative Gesundheitswahrnehmung gegenüber Butter | -0.2% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Eskalation von Importzöllen auf Palmöl | -0.3% | Importabhängige Regionen, insbesondere Asien und der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung des Transfettverbots erhöht Reformulierungskosten in Schwellenmärkten

Die Eliminierung von Transfetten stellt Hersteller in Schwellenmärkten vor erhebliche Herausforderungen, die technologische Investitionen und Produktreformulierungen mit der Aufrechterhaltung erschwinglicher Preise in Einklang bringen müssen. Diese Hersteller stehen unter erheblichem finanziellem Druck bei der Aufrüstung ihrer Produktionsanlagen, der Entwicklung neuer Formulierungen und der Beschaffung alternativer Zutaten, während sie gleichzeitig sicherstellen müssen, dass ihre Produkte für preissensible Verbraucher zugänglich bleiben. Die Umsetzung strenger Transfettvorschriften in Malaysia ab September 2025, die Lebensmittel mit mehr als 2 g/100 g Fett in Transfettsäuren verbieten werden, demonstriert die zunehmenden regulatorischen Anforderungen in Schwellenmärkten, um sich an die Empfehlungen der WHO anzupassen[2]Quelle: Gesundheitsministerium Malaysia, "Leitlinien zu Transfettsäure-Grenzwerten in Lebensmitteln," moh.gov.my. Das Programm zur Reduzierung von Transfetten in Thailand war durch umfangreiche öffentlich-private Zusammenarbeit erfolgreich und unterstreicht die Notwendigkeit institutioneller Koordination in Märkten mit begrenzter Regulierungskapazität. Indische Reformulierungsstudien zeigen, dass zwar technische Lösungen verfügbar sind, Hersteller jedoch Hindernisse bei der Aufrechterhaltung der Produkttextur und der Bewältigung gestiegener Palmölkosten haben. Kleine und mittlere Produzenten kämpfen besonders mit dem für die Reformulierung erforderlichen technischen Fachwissen und den finanziellen Auswirkungen des Wechsels zu alternativen Zutaten. Die Compliance-Anforderungen schaffen Markteintrittsbarrieren und können zu einer Branchenkonsolidierung führen, da kleinere Hersteller Schwierigkeiten haben, die Vorschriften einzuhalten und gleichzeitig die Preise wettbewerbsfähig zu halten, was die Wettbewerbslandschaft in diesen Schwellenmärkten möglicherweise neu gestaltet.

Volatilität der Pflanzenölpreise im Zusammenhang mit klimabedingten Ertragsverschiebungen

Klimabedingte Störungen in der Landwirtschaft haben erhebliche Instabilität auf den Pflanzenölmärkten verursacht. Diese Instabilität hat Margarinehersteller dazu gezwungen, fortschrittliche Absicherungsstrategien und anpassungsfähige Formulierungsmethoden zu implementieren, um die Rentabilität in Zeiten schwankender Rohstoffkosten aufrechtzuerhalten. Der Ukraine-Konflikt verdeutlicht, wie geopolitische Ereignisse klimabedingte Herausforderungen verstärken, da Lieferkettenunterbrechungen Hersteller dazu gezwungen haben, Öle aus verschiedenen Regionen zu höheren Kosten zu beschaffen und dabei etablierte Produktqualitätsstandards einzuhalten. Durch globale Ereignisse verschärfte Lieferkettenschwierigkeiten haben Unternehmen dazu veranlasst, ihre Beschaffungs- und Formulierungsansätze zu modifizieren. Cargills Fatitudes-Forschung zeigt, dass über 50 % der Verbraucher nun den Fett- und Ölgehalt in verpackten Produkten prüfen, was die Nachfrage nach Transparenz bei Preisschwankungen erhöht. Hochölsäurehaltige Sonnenblumenölverträge beinhalten Qualitätsprämien, die für die Anforderungen der Margarineproduktion notwendig sind, obwohl die Preissensibilität erheblich bleibt, da Hersteller versuchen, Kostenkontrolle mit Leistungsanforderungen in Einklang zu bringen. Diese Marktbedingungen haben strategische Veränderungen hin zu diversifizierteren Ölbeschaffungsportfolios und verlängerten Liefervereinbarungen vorangetrieben und möglicherweise die Einführung alternativer Lösungen wie kohlenstoffbasierter Fette von Savor beschleunigt, die unabhängig von traditionellen landwirtschaftlichen Systemen funktionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flüssige Varianten treiben die Automatisierung voran

Flüssige Margarinen gewannen Marktanteile, da Lebensmittelhersteller Hochvolumen-Produktionslinien automatisierten. Während weiche Aufstriche 54,68 % des Umsatzes im Jahr 2025 aufrechterhielten, erzielten flüssige Formate die höchste Wachstumsrate mit einer CAGR von 5,60 %. Industriebäckereien bevorzugen pumpbare Öle, die den Arbeitsaufwand reduzieren und die Messgenauigkeit verbessern. Der Markt für flüssige Margarine wird voraussichtlich bis 2031 einen Wert von 5,32 Milliarden USD erreichen, angetrieben durch enzymatische Strukturierungstechnologien, die die Lufteinbindung und die Krumentextur erhalten. Weiche Varianten bleiben in den gekühlten Einzelhandelsregalen dominant und bieten Verbrauchern Vielseitigkeit beim Kochen, Backen und Streichen. Harte Margarinen behalten ein spezifisches Segment in der Herstellung von laminierten Backwaren, wo präzise Schmelzpunkte unerlässlich sind.

Der Trend zu flüssigen Formaten unterstützt die Produktpremiumisierung. Der reduzierte Gehalt an gesättigten Fettsäuren entspricht den EU-Anforderungen für die Nährwertkennzeichnung auf der Vorderseite der Verpackung, die zunehmend die Kaufentscheidungen urbaner Millennials beeinflussen. Produktionsanlagen, die kontinuierliche Mikrokristallisationstechnologie implementieren, berichten von verbesserter Produktionseffizienz und reduziertem Energieverbrauch, was die Kosteneffektivität steigert. Dieser Übergang zeigt, wie der Margarinemarkt sein Produktangebot weiterentwickelt, um industrielle Automatisierungsanforderungen zu erfüllen und gleichzeitig die traditionelle Verbrauchernachfrage aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fettgehalt: Leichte Formulierungen beschleunigen sich

Reguläre Aufstriche (>80 % Fett) behalten im Jahr 2025 einen dominanten Marktanteil von 59,72 %, hauptsächlich aufgrund ihres überlegenen Geschmacksprofils, des verbesserten Mundgefühls und der außergewöhnlichen Backeigenschaften sowohl in häuslichen als auch in gewerblichen Anwendungen. Leichte Varianten (<40 % Fett) verzeichnen ein jährliches Wachstum von 6,00 %, angetrieben durch den zunehmenden Verbraucherfokus auf Kalorienreduzierung und gesundheitsbewusste Ernährungsgewohnheiten. Hersteller verbessern leichte Aufstriche durch fortschrittliche multilamellare Emulsionen, die die strukturelle Stabilität während längerer Kühlung aufrechterhalten und dabei essentielle Nährstoffe, insbesondere die Vitamine A und D, erhalten.

Mittelklasse-Aufstriche (40–80 % Fett) dienen als effektiver Kompromiss, insbesondere in HoReCa-Segmenten in Schwellenmärkten, wo Köche eine akzeptable Textur und Streichfähigkeit zu niedrigeren Kosten als Butter benötigen. Die aktuelle Innovation konzentriert sich auf anspruchsvolle botanische Geschmacksextrakte und fortschrittliche Salzmikroverkapselungstechniken, um vergleichbare sensorische Qualitäten bei reduziertem Fettgehalt zu erzielen. Diese technologischen Entwicklungen ermöglichen es dem Margarinemarkt, sich an aktuelle Ernährungsrichtlinien anzupassen und dabei die genussvollen Eigenschaften beizubehalten, die für die Verbraucherakzeptanz in verschiedenen demografischen Segmenten und Verwendungsanlässen unerlässlich sind.

Nach Ölquelle: Sojaöl-Innovation führt

Palmöl hält im Jahr 2025 einen dominanten Volumenanteil von 44,88 %, während zunehmende Umwelt- und Nachhaltigkeitsbedenken Lebensmittelhersteller und Verbrauchermarken dazu veranlassen, aktiv diverse Rohstoffalternativen zu erkunden. Sojaölbasierte Formulierungen führen das Marktwachstum mit einer CAGR von 6,80 % an, unterstützt durch technologische Fortschritte bei Verarbeitungsmethoden. Hochölsäurehaltige Sorten bieten eine überlegene oxidative Stabilität, die mit hydriertem Palmöl vergleichbar ist, und ermöglichen es Herstellern, Nulltransfett-Kennzeichnungen zu erreichen und gleichzeitig der wachsenden Verbrauchernachfrage nach Clean-Label-Anforderungen gerecht zu werden. Raps-/Canolaöl spricht Premium-Marktsegmente aufgrund seines vorteilhaften Omega-3-Fettsäuregehalts und Nährwertprofils an, und Sonnenblumenöl bleibt in europäischen Märkten aufgrund seines charakteristischen neutralen Geschmacksprofils und seiner vielseitigen Anwendungen unverzichtbar.

Die enzymatische Umesterungstechnologie erhält effektiv natürliche Antioxidantienverbindungen, verlängert die Produkthaltbarkeit erheblich und reduziert prozessinduzierte Kontaminanten substanziell. Die jüngste behördliche Genehmigung für Stearidonsäure-Sojaöl-Testchargen schafft umfangreiche Möglichkeiten für Hersteller, neue funktionelle Gesundheitsaussagen zu entwickeln. Unternehmen implementieren zunehmend anspruchsvolle Mischölansätze, um Rohstoffpreisschwankungen und Lieferkettenrisiken effektiv zu bewältigen, was zeigt, dass Rohstoffflexibilität zu einer grundlegenden betrieblichen Anforderung für erfolgreiche Margarinemarktteilnehmer geworden ist.

Nach Endverbraucher: HoReCa-Segment wächst stark

Haushalte machten im Jahr 2025 47,95 % des Umsatzes aus, während Restaurants, Hotels und Cateringunternehmen ein starkes Wachstum mit einer CAGR von 6,20 % verzeichneten. Der erhebliche Anstieg der Rohstoffpreise veranlasste umfangreiche Menüoptimierungsinitiativen zur Senkung der Betriebskosten, was zu einem erheblichen Rückgang des Butterverbrauchs in Gastronomieeinrichtungen führte. Gewerbliche Betriebe bevorzugen zunehmend Alternativen aufgrund ihrer höheren Rauchpunkte und längeren Haltbarkeit, was die Kücheneffizienz und den Betriebsablauf erheblich verbessert. Die weit verbreitete Einführung von portionierten Stangen und pumpengespeisten flüssigen Kartons reduziert die Abfallmenge und den Arbeitsaufwand erheblich, was sie besonders attraktiv für Hochvolumenbetriebe macht.

Industrielle Lebensmittelverarbeiter, insbesondere in der Tiefkühlpizza- und Süßwarenherstellung, pflegen umfassende und strenge Produktspezifikationen in ihren Produktionsprozessen. Ihre spezialisierten Forschungs- und Entwicklungsteams arbeiten intensiv mit Lieferanten zusammen, um anspruchsvolle, maßgeschneiderte Fettsysteme zu entwickeln, die in Hochschermischern und Tunnelöfen unter verschiedenen Produktionsbedingungen konsistent funktionieren. Dieser tiefgreifende kollaborative Ansatz erhöht die Wechselkosten erheblich und stärkt langfristige Lieferantenbeziehungen, wodurch dauerhafte Partnerschaften innerhalb der Branche entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Convenience-Formate expandieren

Becher und Tassen behalten im Jahr 2025 einen Umsatzanteil von 40,05 % und bleiben aufgrund ihrer Langlebigkeit, einfachen Lagerung und Wiederverwendbarkeit die bevorzugten Haushaltsverpackungsformate. Beutel und Portionsbeutel verzeichnen bis 2031 eine CAGR von 6,60 %, angetrieben durch Einzelhändler in Schwellenmärkten, die Einzelportionen zu Preisen anbieten, die dem Tagesbudget entsprechen, insbesondere in Regionen mit begrenzter Kühlinfrastruktur. Der Gastronomiesektor bevorzugt Stangen und Blöcke für vorportionierte Backanforderungen, was präzise Messungen ermöglicht und Abfall in gewerblichen Küchen reduziert, während Industriebetriebe hauptsächlich 10-kg-Bag-in-Box- und Trommelformate für die Effizienz der Massenverarbeitung verwenden. In Europa nehmen kompostierbare Papierfolien und plastikfreie Formfasern zu, beeinflusst durch Gebühren für erweiterte Herstellerverantwortung, die die Kosten für traditionelle Harze erhöhen. Diese sich entwickelnden Verpackungsentscheidungen beeinflussen nun erheblich die Markenwahrnehmung und die Kaufentscheidungen der Verbraucher in den Einzelhandelskanälen.

Maschinenhersteller berichten von erheblichem Wachstum bei Hochgeschwindigkeits-Vertikalform-Füll-Siegelmaschinen für Margarinebeutel, ermöglicht durch Materialreduzierungsfähigkeiten und verbesserte optische Inspektionssysteme, die Siegelqualität und Produktfrische gewährleisten. Die Maschinenverbesserungen umfassen fortschrittliche Temperaturkontrollmechanismen, automatisierte Qualitätsprüfungen und Echtzeit-Überwachungssysteme. Die Konvergenz von Nachhaltigkeitsanforderungen, Benutzerfreundlichkeit und Kostenüberlegungen transformiert weiterhin Margarineverpackungs- und Vertriebsmethoden von Produktionsanlagen bis zur Verbraucherlagerung, wobei Hersteller in Forschung und Entwicklung investieren, um Verpackungslösungen für verschiedene Marktsegmente zu optimieren.

Geografische Analyse

Europa machte im Jahr 2025 29,85 % des globalen Umsatzes aus und behauptete seine Führungsposition aufgrund etablierter Konsummuster, breiter Akzeptanz angereicherter Produkte und fortschrittlicher Entwicklung palmölfreier Produkte. Der Markt zeigt ein niedriges einstelliges Wachstum, da er reift und Verbraucher zu Premium-pflanzenbasierten Butteralternativen wechseln. Klare Vorschriften zu Kennzeichnung und Entwaldung haben die Transparenz der Lieferkette verbessert und ermöglichen es Marken, sich durch verifizierte nachhaltige Beschaffung zu differenzieren.

Asien-Pazifik zeigt ein starkes Wachstumspotenzial mit einer prognostizierten CAGR von 6,30 % bis 2031. Dieses Wachstum resultiert aus Urbanisierung, steigenden verfügbaren Einkommen und der zunehmenden Verbreitung von Tiefkühlbäckerei. Chinesische Schnellrestaurants setzen zunehmend auf flüssige Margarine zur Kostenkontrolle, während indische Raffinerien Zollanpassungen anstreben, um wettbewerbsfähige Ölversorgungen zu erhalten.

Nordamerika verzeichnet ein mittleres einstelliges Wachstum, wobei Nulltransfett- und Nicht-GVO-Produkte zu Standardmarktanforderungen werden. Industriebäckereien wechseln zu hochölsäurehaltigen Mischungen und verwenden inländische Sojabohnen, um die Abhängigkeit von importierten Ölen zu minimieren. Lateinamerika und der Nahe Osten/Afrika repräsentieren kleinere, aber wachsende Märkte. Die Expansion von Discounthändlern unterstützt den Verkauf von Eigenmarken-Aufstrichen, während staatlich vorgeschriebene Vitamin-A-Anreicherungsprogramme die Position von Margarine in öffentlichen Gesundheitsinitiativen stärken, insbesondere in Regionen, die Mikronährstoffmängel bekämpfen.

Regulatorisches Umfeld

Die Regulierung prägt weiterhin Formulierung, Verarbeitung und Kennzeichnung im Margarine-Segment, wobei die Eliminierung von Transfetten und kompositorische Definitionen die wichtigsten Compliance-Ankerpunkte darstellen. In den Vereinigten Staaten verlangen die FDA-Identitätsstandards gemäß 21 CFR Part 166, dass Produkte, die als Margarine/Oleomargarine gekennzeichnet sind, bestimmte kompositorische und kennzeichnungsbezogene Vorgaben erfüllen, einschließlich eines Mindestfettgehalts, der an den Identitätsstandard gebunden ist. Global orientieren sich viele Länder am WHO-REPLACE-Rahmenwerk, indem sie Best-Practice-Richtlinien einführen, die industriell erzeugte Transfettsäuren auf 2 g pro 100 g Gesamtfett über alle Lebensmittel hinweg begrenzen, was Hersteller zu transfettfreien Verarbeitungswegen wie der enzymatischen Interesterifizierung drängt.

Kennzeichnungsvorschriften und internationale Normsetzung verschärfen zudem das Betriebsumfeld für verpackte Streichfette und B2B-Zutaten. Im Januar 2025 schlug die US-FDA einen verpflichtenden Ansatz für Nährwertkennzeichnung auf der Vorderseite der Verpackung für die meisten verpackten Lebensmittel vor, was den Druck auf Hersteller erhöht, Nährstoffprofile zu optimieren und Angaben über die Handels-SKUs hinweg zu belegen. Auf internationaler Ebene bietet die Arbeit des Codex Alimentarius zu Fett- und Ölstandards einen Harmonisierungsweg für den Handel, einschließlich der Berücksichtigung von Maßnahmen, die mit Transfettgrenzwerten und Beschränkungen für teilgehärtete Öle im Einklang stehen. In Europa beeinflussen Vorschriften, die Streichfette nach Fettgehalt und Herkunft unterscheiden, weiterhin die Produktpositionierung und Portfolioarchitektur, während Lieferkettenanforderungen im Zusammenhang mit entwaldungsfreier Beschaffung zusätzliche Compliance-Anforderungen für palmölbezogene Inputs mit sich bringen.

Wettbewerbslandschaft

Der Markt weist eine Fragmentierung auf, die globale Konzerne, regionale Spezialisten und aufstrebende Hersteller pflanzenbasierter Produkte umfasst. Zu den prominenten Marktteilnehmern gehören Conagra Brands Inc., Upfield BV, Bunge Limited, Wilmar International Ltd. und Vandemoortele NV. Unternehmen richten ihre Portfolios strategisch neu aus. Der Forschungs- und Entwicklungsfokus liegt auf technologischen Fortschritten, einschließlich enzymatischer Umesterung, kohlenstoffbasierter synthetischer Fette und Mykoprotein-Matrizen, die darauf abzielen, die Molkereileistung bei reduziertem Umwelteinfluss zu erreichen.

Unternehmen mit zertifizierten entwaldungsfreien Lieferketten erhalten bevorzugte Einzelhandelsplatzierungen in europäischen und japanischen Märkten. Nachhaltige Verpackungsinnovationen, einschließlich Formfaserbehälter und kompostierbare Beutel, steigern den Markenwert und erfüllen die Nachhaltigkeitsanforderungen der Händler. In Schwellenmärkten nutzen Unternehmen flexible Fertigung und lokale Partnerschaften, um Zugang zu wachsenden Discounteinzelhandelsketten zu erhalten, während die Eigenmarkenproduktion Kapitalinvestitionen durch stetige Einnahmequellen unterstützt.

Zur Marktentwicklung und strategischen Chancen gehören angereicherte Aufstriche für Kinder in nährstoffmangelbehafteten Regionen und Bäckerei-Margarinen, die als Eierersatz vermarktet werden. Aufstrebende Unternehmen, die luftbasierte Fette entwickeln, suchen Entwicklungspartnerschaften mit etablierten Herstellern, um Rohstoffversorgungsrisiken zu begegnen. Traditionelle Hersteller müssen entscheiden, ob sie mit diesen neuen Marktteilnehmern kooperieren, sie übernehmen oder gegen sie konkurrieren wollen, während sich der Margarinemarkt zu einer breiteren Kategorie pflanzenbasierter Fette entwickelt.

Margarinebranche Marktführer

-

Conagra Brands, Inc

-

Upfield BV

-

Bunge Limited

-

Wilmar International Ltd.

-

Vandemoortele NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

An der Schnittstelle von Kapazitätslokalisierung und Funktionalität von Spezialfetten für Bäckerei und Gastronomie entsteht eine Chance, bei der Hersteller eine konsistente Leistung erbringen müssen, während sie transfettfreie, gesättigtfettärmere und nachhaltige Anforderungen erfüllen. Industrielle Investitionssignale zeigen diesen Wandel: Im April 2026 erweiterte Cargill seine Speiseölanlage in Port Klang, Malaysia, um eine neue Produktionslinie für Spezialfette, die Bäckerei-, Molkerei- und Süßwarenanwendungen im gesamten asiatisch-pazifischen Raum und in EMEA bedient. Ähnliche Schritte zur Stärkung der regionalen Versorgung und Reduzierung der Importabhängigkeit sind in sich entwickelnden, importabhängigen Märkten zu beobachten, darunter die Ankündigung von Olivine Industries im Oktober 2025, 14 Millionen USD in ein Upgrade seiner Margarinefabrik in Simbabwe zu investieren, wodurch der Durchsatz von 0,9 Tonnen auf 6 Tonnen pro Stunde gesteigert wird.

Die Formulierungschance erweitert sich auch über die konventionelle Pflanzenölmischung hinaus, da Unternehmen alternative Strukturierungstechnologien testen, die die Abhängigkeit von Palmöl verringern und landwirtschaftliche Volatilität steuern. Im Juni 2026 stellte Perfat Technologies Perfat Soft vor, ein auf Sonnenblumenöl basierendes Oleogel, das als Feststofffett-Alternative für Anwendungen in Bäckerei und Süßwaren positioniert wird und mit Clean-Label- und Palmöl-Reduktionszielen übereinstimmt, die von großen Käufern und Regulierungsbehörden genannt werden. Im Juli 2026 gingen AAK und Savor eine zweijährige Zusammenarbeit ein, um kohlenstoffbasierte Spezialfette für Bäckerei- und Molkereianwendungen zu entwickeln, wobei AAKs Skalierungs- und Anwendungsfähigkeiten mit Savors Carbon-Crafted-Inputs kombiniert werden. Dies schafft einen Weg für neue Zutatenplattformen, die in Margarine- und Streichfettsystemen eingesetzt werden können, während sich die Kategorie in Richtung pflanzenbasierter Fette erweitert. Zusammen unterstützen diese Schritte die Nachfrage nach Premium-, angereicherten und anwendungsspezifischen Margarinen, einschließlich flüssiger Formate für automatisierte Dosierung, da Hersteller Rückverfolgbarkeit, Kennzeichnungsbereitschaft und Rohstoffflexibilität für multiregionale Portfolios ausbauen.

Aktuelle Branchenentwicklungen

- März 2026: Bunge schloss die Übernahme der Geschäftsbereiche Sojaprotein-Konzentrat, Lecithin und Sojaschrot von International Flavors & Fragrances, Inc. ab. Die hinzugewonnenen Fähigkeiten stärken Bunges Angebot an Zutatensystemen für Bäckerei- und angrenzende Anwendungen, in denen Fette, Emulgatoren und Proteine gemeinsam formuliert werden. Diese Integration unterstützt gebündeltere Lösungen für Industriekunden, die auch Margarine und Spezialfette beziehen.

- März 2025: Bunge stimmte dem Verkauf seines europäischen Margarine- und Streichfettgeschäfts an Vandemoortele zu, einschließlich Marken wie Smakowita und Produktionsstandorten in Deutschland, Finnland, Polen und Ungarn. Die Transaktion verändert die Wettbewerbspositionen im europäischen Streichfettmarkt, indem Vermögenswerte zu einem Akteur mit stärkerem Fokus auf Bäckerei und Margarine verschoben werden. Sie spiegelt zudem eine Portfolio-Neuausrichtung auf höher priorisierte Plattformen innerhalb der globalen Agrarwirtschaft und Zutatenbranche wider.

- September 2024: Flora Food Group gab die Übernahme einer 135.000 Quadratfuß großen Produktionsanlage in Hugoton, Kansas, bekannt, um die Produktion von Sahne und Frischkäse auszubauen, während der Standort in New Century, Kansas, weiterhin für Butter und Streichfette betrieben wird. Die erweiterte Produktionsfläche erhöht die Versorgungsflexibilität in Nordamerika und unterstützt eine schnellere Renovierung und Skalierung pflanzenbasierter Molkereialternativen. Diese Investition stärkt die Rolle der Region in den Wachstumsstrategien für Streichfettportfolios und angrenzende pflanzenbasierte Kategorien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt verpackte Margarine, die für den Haushaltsgebrauch und die professionelle Lebensmittelzubereitung verkauft wird, bewertet in USD zu dem Zeitpunkt, an dem sie im Laufe des Jahres in den Markt verkauft wird.

Ausschlüsse des Anwendungsbereichs: Butter, Ghee und andere Fette und Öle, die keine Margarine sind, werden in dieser Marktgröße nicht erfasst.

Übersicht der Segmentierung

-

Nach Typ

- Hart

- Weich

- Flüssig

-

Nach Fettgehalt

- Regulär (>80 % Fett)

- Fettarm (40–80 % Fett)

- Leicht (<40 % Fett)

-

Nach Ölquelle

- Palmölbasiert

- Sojaölbasiert

- Raps-/Canolaölbasiert

- Sonstige

-

Nach Endverbraucher

-

Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Kanäle

- HoReCa/Gastronomie

- Industrie/B2B-Verarbeitung

-

Einzelhandel

-

Nach Verpackungsart

- Becher und Tassen

- Stangen und Blöcke

- Beutel und Portionsbeutel

- Großgebinde (10 kg+)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Produktdefinition, den regulatorischen Kontext und die Nachfrageindikatoren zu erfassen, die erklären, warum sich Margarinevolumen und -preise im Zeitverlauf verändern. Wir bezogen uns auf öffentliche Quellen wie USDA-Daten zur Lebensmittelverfügbarkeit und zu Ölsaaten, FAO-Nahrungsbilanzen, Eurostat-Handels- und Produktionsreihen, UN-Comtrade-Zollstatistiken sowie Codex-Alimentarius-Standards und -Leitlinien, die die Produktformulierung beeinflussen.

Daneben wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte genutzt, um Kapazitätsverschiebungen, Portfolioänderungen (zum Beispiel Neuformulierung hin zu transfettfrei) und Verpackungs- oder Kanaltrends zu verstehen. Wo nötig, verwendeten wir auch bezahlte Abonnements für Unternehmensfinanzen und -daten, Nachrichten und Finanzinformationen sowie Handelssignale auf Sendungsebene, um die Importabhängigkeit und Preisrichtung kreuzweise zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden viele weitere öffentliche Quellen konsultiert, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Umfragen mit Herstellern, Zutatenlieferanten, Distributoren, Einzelhändlern sowie Nutzern aus Gastronomie und Industrie, damit wir überprüfen konnten, was in der Sekundärforschung ermittelt wurde, und Lücken bei Mix und Preisgestaltung schließen konnten. Wir deckten die wichtigsten Verbrauchs- und Produktionsregionen ab, und wenn ein Datenpunkt inkonsistent wirkte (wie ein ungewöhnlicher Preissprung), gingen wir dem nach, um zu bestätigen, ob dies auf Ölkosten, Neuformulierung oder Kanalverschiebungen zurückzuführen war.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 22% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Verbrauchs- und Handelssignale genutzt werden, um den Nachfragepool für Margarine über alle Regionen hinweg zu rekonstruieren, und anschließend werden die Werte durch Anwendung realistischer Preisniveaus auf diese Nachfragevolumen gebildet. Die Gesamtsummen werden dann mit selektiven Bottom-up-Näherungen überprüft, wie stichprobenhaften Umsatzaufteilungen der Lieferanten, Kanalprüfungen sowie Berechnungen von Volumen mal durchschnittlichem Verkaufspreis, was uns hilft, unterberichtete informelle Ströme oder Übertreibungen in einem Kanal anzupassen.

Wichtige Eingangsgrößen, die das Modell beeinflussen, umfassen Trends bei den Speiseöl-Inputkosten (Palm-, Soja-, Sonnenblumen-, Rapsöl), den Mix aus Einzelhandel, Gastronomie und industrieller Nutzung, den Verpackungsmix (Becher gegenüber Riegeln und Blöcken), die Intensität der Neuformulierung im Zusammenhang mit Transfettvorschriften sowie die regionale Importabhängigkeit, die sich auf die Anlandekosten auswirkt. Die Prognose wird mittels Szenarioanalyse erstellt, die durch Primärfeedback gestützt wird, wobei wir Ölpreisspannen, regulierungsbedingte Rezepturänderungen und erwartete Verschiebungen der Haushaltsnachfrage einem Stresstest unterziehen und dann den wahrscheinlichsten Pfad auswählen. Wenn für ein kleines Land oder einen Kanal kein Bottom-up-Proxy verfügbar ist, wird die Lücke durch verhältnisbasierte Zuordnung von vergleichbaren Märkten geschlossen und anschließend erneut während der Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden über mehrere unabhängige Signale hinweg trianguliert, und wir führen Abweichungsprüfungen durch, um Brüche zu erkennen, die nicht mit der Ölkostenentwicklung, der Handelsrichtung oder angegebenen Kapazitätsänderungen übereinstimmen. Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, beginnend mit Einzelposten-Logikprüfungen, gefolgt von einer zweiten Analystenprüfung, die sich auf Anomalien und Länderausreißer konzentriert.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis die Nachfrage oder Preisgestaltung verändert, wie etwa Regulierungsänderungen, die die Formulierung betreffen, oder größere Versorgungsunterbrechungen. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung der wichtigsten Eingangsgrößen durch, damit der Kunde eine aktualisierte Sicht erhält, die mit den neuesten öffentlichen Veröffentlichungen und Feldrückmeldungen übereinstimmt.

Vergleich der Margarine-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Margarine stimmen oft nicht überein, da das Produktset und der Verkaufspunkt in der Wertschöpfungskette nicht einheitlich definiert werden, und auch Basisjahre und Währungszeitpunkte können sich unterscheiden. Selbst kleine Unterschiede, wie die Erfassung nur von Einzelhandelspackungen gegenüber der Einbeziehung industrieller Nutzung, können die endgültige Zahl um ein Vielfaches verändern.

Verkürzungen und kombinierte Margarine-plus-Backfett-Summen sind ein häufiger Grund für Streuungen in diesem Bereich, und diese angrenzenden Fettprodukte liegen außerhalb des Margarine-Anwendungsbereichs von Mordor Intelligence, wodurch die Gesamtsumme an die reine Margarine-Nachfrage und -Preisgestaltung gebunden bleibt. Unterschiede ergeben sich zudem daraus, ob Werte auf Basis des Herstellerverkaufspreises oder des Verbraucher-Einzelhandelswerts angegeben werden, wie die Weiterleitung der Speiseölpreise in der Entwicklung des durchschnittlichen Verkaufspreises behandelt wird, und wie häufig Annahmen nach regulierungsbedingten Neuformulierungsverschiebungen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,08 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,12 Mrd. USD (2025) | Diese Zahl scheint eine engere Werterfassung widerzuspiegeln, üblicherweise näher an reiner Einzelhandelsmargarine und einer kürzeren Produktliste, was die Nachfrage aus Gastronomie und Industrie ausschließen und die gemessene Preisbasis verringern kann. |

| Branchenverlag B | 4,18 Mrd. USD (2025) | Diese Schätzung basiert wahrscheinlich auf einer anderen Preisgrundlage und einem anderen Basisjahr, und sie könnte die kommerzielle Nutzung über breite Anwendungskategorien behandeln, die industrielle Margarinevolumen in Verarbeitungslebensmittel- und Bäckerei-Lieferketten übersehen. |

Über alle drei Werte hinweg besteht das Hauptmuster darin, dass der Anwendungsbereich und der Wertschöpfungskettenpunkt die größte Lücke verursachen, gefolgt davon, wie die Preisgestaltung von den Speiseölkosten fortgeführt wird. Indem die Eingangsgrößen mit Nachfragesignalen nachvollziehbar gehalten und mit Kanalrückmeldungen überprüft werden, bleiben die Dimensionierungsschritte wiederholbar und leichter zu prüfen, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Margarinemarkt im Jahr 2026?

Der globale Margarinemarkt beläuft sich im Jahr 2026 auf 24,08 Milliarden USD und wird voraussichtlich bis 2031 auf 26,7 Milliarden USD wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik zeigt die stärkste Entwicklung mit einer CAGR von 6,30 %, begünstigt durch steigende Tiefkühlbäckerei-Produktion und wachsenden Konsum der Mittelschicht.

Warum gewinnen flüssige Margarinen an Beliebtheit?

Flüssige Formate ermöglichen automatisiertes Dosieren, das den Arbeitsaufwand reduziert, liefern stabile Leistung in Industriebäckereien und unterstützen Rezepte mit niedrigerem gesättigtem Fettgehalt ohne Funktionalitätsverlust.

Was treibt die Nachfrage nach Margarine im HoReCa-Sektor an?

Restaurants und Caterer ersetzen Butter durch Margarine, um Kosten zu senken, höhere Rauchpunkte zu nutzen und Betriebsabfälle zu reduzieren, was zu einer CAGR von 6,20 % für den Kanal führt.

Seite zuletzt aktualisiert am: