Marine-HVAC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Wachstumsrate | 3.50% CAGR |

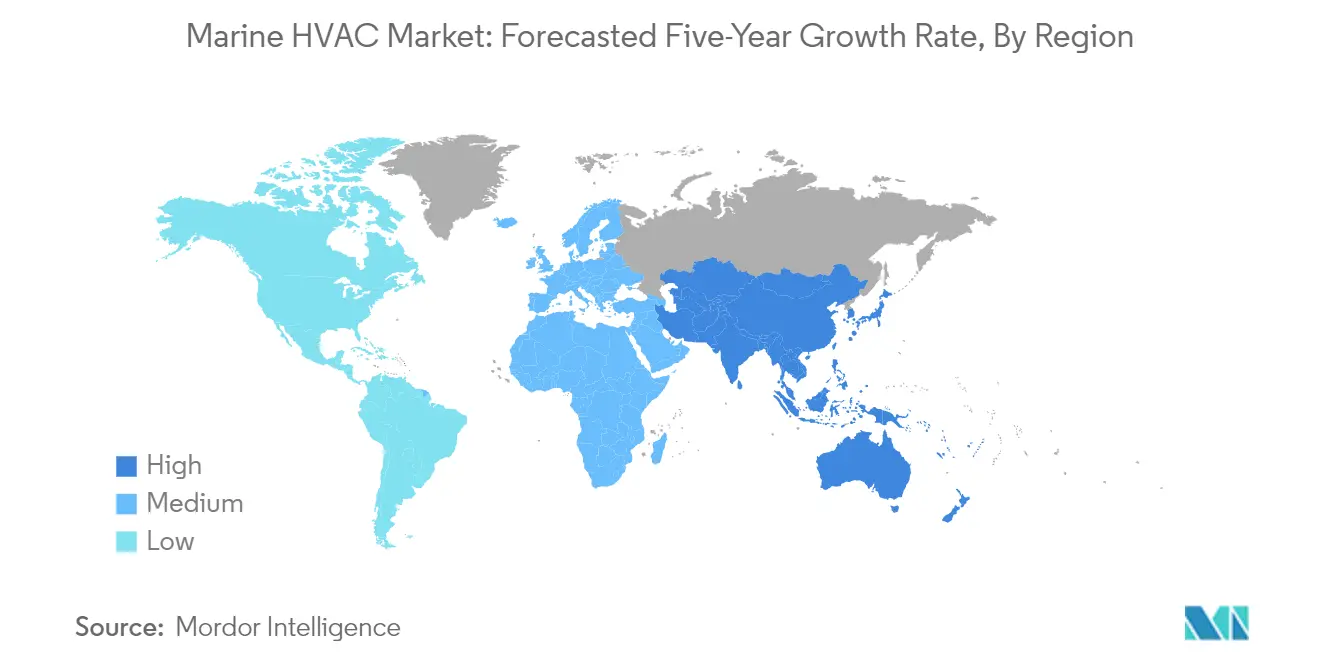

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

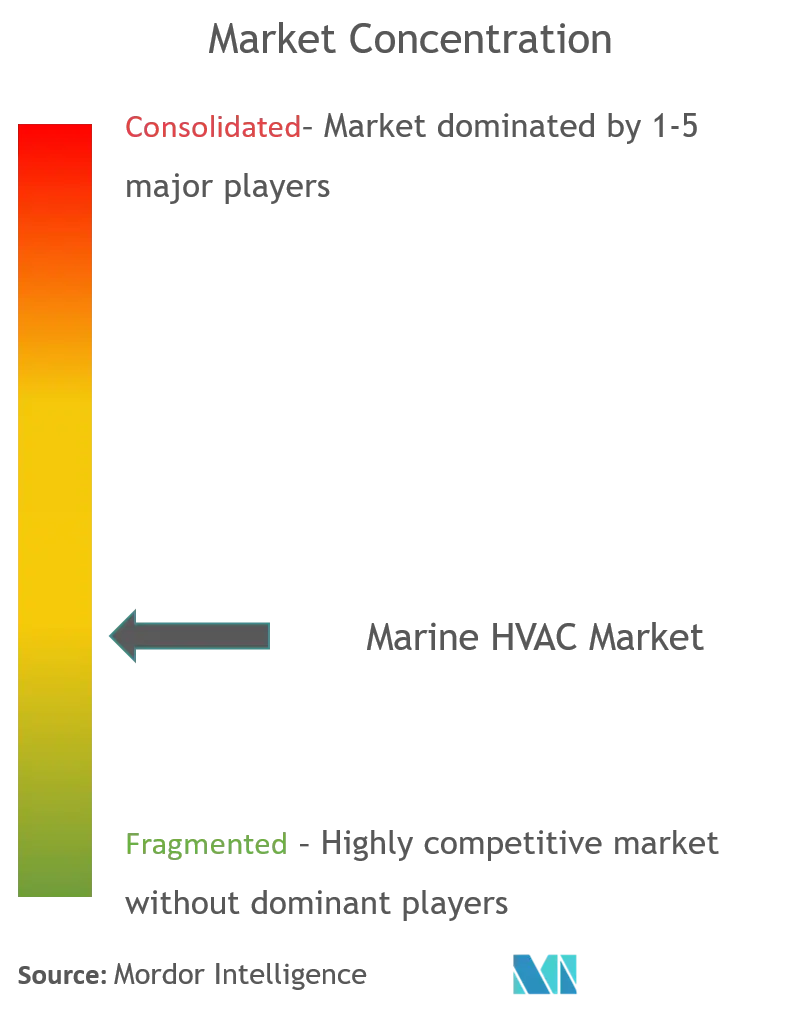

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marine-HVAC-Marktanalyse von Mordor Intelligence

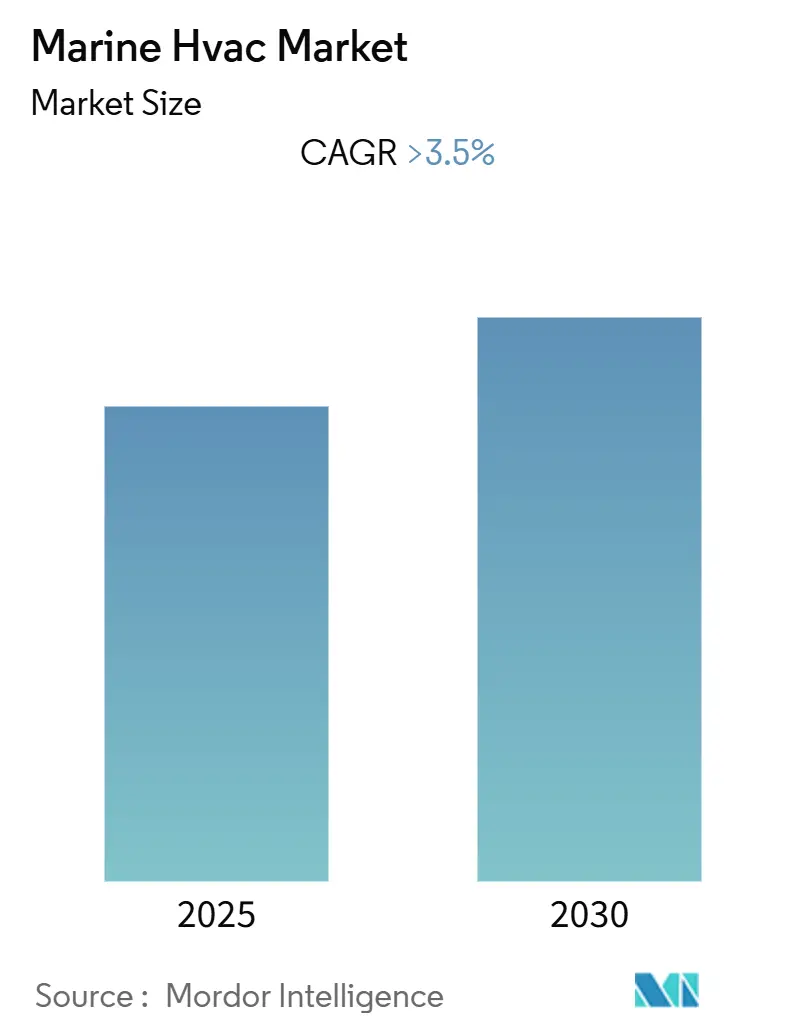

Es wird erwartet, dass der Marine HVAC Markt im Prognosezeitraum eine CAGR von mehr als 3,5 % verzeichnet.

Die Marine HVAC-Branche agiert innerhalb des übergeordneten Schifffahrtssektors, in dem bedeutende strukturelle Veränderungen die Wettbewerbslandschaft neu gestalten. Der Seeverkehr bleibt das Rückgrat des globalen Handels, wie am Beispiel Südafrikas deutlich wird, wo im Jahr 2022 rund 67 % des gesamten Handelswertes des Landes per Schiff transportiert wurde. Die Entwicklung der Branche ist besonders in China erkennbar, wo der Containerumschlag im Jahr 2022 beeindruckende 295,9 Millionen Standardcontainer (TEU) erreichte, was die wachsende Bedeutung effizienter Schifffahrtsbetriebe widerspiegelt. Diese gestiegene Schifffahrtsaktivität hat eine robuste Nachfrage nach anspruchsvollen marinen Kühlsystemen erzeugt, die optimale Bedingungen sowohl für Fracht als auch für die Besatzung aufrechterhalten können.

Die technologische Landschaft mariner HVAC-Systeme durchläuft einen raschen Wandel, wobei sich die Hersteller auf Innovation und Nachhaltigkeit konzentrieren. Im Juli 2023 erzielte HD Hyundai Heavy Industries einen bedeutenden Durchbruch mit ihrem ammoniak-basierten Schiffs-HVAC-Kältesystem, das die grundsätzliche Zulassung (Approval in Principle – AiP) von der Klassifikationsgesellschaft ABS erhielt. Diese Entwicklung stellt einen wesentlichen Schritt in Richtung umweltfreundlicher Kältelösungen dar und bietet null Ozonabbaupotenzial sowie null Treibhauspotenzial. Die Branche erlebt eine Verlagerung hin zu intelligenten HVAC-Systemen, die fortschrittliche Steuerungssysteme, Energieoptimierungsalgorithmen und Predictive-Maintenance-Fähigkeiten integrieren.

Der Markt erlebt eine erhebliche Konsolidierung durch strategische Übernahmen und Partnerschaften. Im Mai 2023 stärkte Daikin Applied seine Marktposition durch die Übernahme von Carroll Air Systems, einem in Florida ansässigen HVAC-Systemanbieter, und erweiterte damit seine Servicemöglichkeiten im Marine HVAC Markt. Ebenso verdeutlicht die Übernahme von North Sea Ventilation and Air Conditioning Limited durch WOZAIR Energy Holdings im Dezember 2022 den Fokus der Branche auf die Erweiterung technischer Kompetenzen und geografischer Reichweite. Diese strategischen Schritte gestalten die Wettbewerbslandschaft neu und treiben Innovationen bei marinen HVAC-Lösungen voran.

Die Schiffbauindustrie, die den Marine HVAC Markt direkt beeinflusst, ist nach wie vor stark auf drei große Akteure konzentriert: China, Südkorea und Japan, die zusammen im Jahr 2022 rund 94 % des globalen Schiffbaumarkts kontrollierten. Diese Konzentration hat erhebliche Auswirkungen auf HVAC-Hersteller, da sie sich an die spezifischen Anforderungen und Standards dieser dominierenden Schiffbaunationen anpassen müssen. Die Branche erlebt eine zunehmende Betonung modularer HVAC-Systeme, die sich problemlos in moderne Schiffbauprozesse integrieren lassen und dabei strenge Umweltauflagen sowie Anforderungen an die Energieeffizienz erfüllen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Marine-HVAC-Markttrends und Erkenntnisse

Neubau von Schiffen zur Förderung der HVAC-Nachfrage

Die globale Schiffbauindustrie verzeichnet weiterhin ein erhebliches Wachstum, wobei China, Japan und Südkorea weltweit rund 85 % der Schiffbauaktivitäten ausmachen. China behauptet seine Position als weltweit führendes Schiffbauland und fertigte im Jahr 2022 Schiffe mit einer kombinierten Bruttoraumzahl von 36,7 Millionen ab, gefolgt von Südkorea mit 23,7 Millionen Bruttoraumzahl und Japan mit 15,6 Millionen Bruttoraumzahl. Dieser Anstieg der Schiffbauaktivitäten hat erhebliche Chancen für marine HVAC-Systeme geschaffen, da diese neuen Schiffe fortschrittliche Klimasteuerungslösungen benötigen. Regierungen in verschiedenen Regionen investieren aktiv in den Ausbau von Schiffbaufertigungsanlagen, was beispielsweise durch die Bewilligung von 20,13 Millionen USD durch die indische Regierung im März 2022 für den Bau von 47 Schiffen im Rahmen der Schiffbau-Finanzhilfepolitik veranschaulicht wird.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu technologisch weiter entwickelten marinen HVAC-Systemen, mit besonderem Fokus auf umweltfreundliche Lösungen. Im Juli 2023 erhielt das südkoreanische Unternehmen HD Hyundai Heavy Industries (HHI) die grundsätzliche Zulassung (Approval in Principle) von der Klassifikationsgesellschaft ABS für sein innovatives ammoniak-basiertes Schiffs-HVAC-Kältesystem. Diese Entwicklung stellt einen bedeutenden Fortschritt in der Marine HVAC-Technologie dar, da das System Ammoniak als umweltfreundliches Kältemittel mit null Ozonabbaupotenzial und null Treibhauspotenzial verwendet. Die südkoreanische Regierung hat auch Initiativen zur Unterstützung der inländischen Schiffbauindustrie umgesetzt und den Arbeitskräftemangel behoben, indem sie 2023 den Eintritt von rund 5.500 ausländischen Arbeitnehmern erleichterte, mit Plänen, durch vereinfachte Visa- und Arbeitsvorschriften 14.000 Arbeitnehmer zu erreichen.

Steigende Nachfrage nach Meerestourismus und Komfort an Bord zur Förderung der HVAC-Nachfrage

Der Meerestourismussektor hat ein bemerkenswertes Wachstum erfahren, insbesondere in der Kreuzfahrtbranche, die einen erheblichen Anstieg der Passagierzahlen verzeichnete. Im Jahr 2022 erreichte die Zahl der weltweiten Ozean-Kreuzfahrtpassagiere 20,4 Millionen, was einen außergewöhnlichen Anstieg gegenüber 4,8 Millionen Passagieren im Jahr 2021 darstellt. Dieses Wachstum ist besonders in wichtigen Märkten wie Nordamerika erkennbar, das im Jahr 2022 12 Millionen Ozean-Kreuzfahrtpassagiere verzeichnete, und Westeuropa, das 5,4 Millionen Passagiere anzog. Die Expansion des Meerestourismus hat zu einem erhöhten Bedarf an anspruchsvollen Kreuzfahrtschiffs-HVAC-Systemen geführt, die optimale Komfortniveaus für Passagiere in verschiedenen Klimazonen und Wetterbedingungen aufrechterhalten können.

Die Branche erlebt bedeutende Entwicklungen in der Kreuzfahrtinfrastruktur und den Einrichtungen, wobei Singapur im Jahr 2022 441.000 internationale Besucherankünfte auf dem Seeweg verzeichnete. Mittelmeerregionen, darunter Kroatien, Griechenland, die Türkei, Italien und Spanien, haben sich als Premiumdestinationen für private Yachtcharterreisen etabliert, was die Nachfrage nach fortschrittlichen marinen Klimaanlagen antreibt. Kroatien, mit seiner ausgedehnten Küstenlinie von über 6.000 km und mehr als 700 Inseln, hat sich als bedeutender Akteur in der Yachtingbranche etabliert und belegte 2021 den sechsten Platz unter den beliebtesten Megayacht-Destinationen weltweit. Das Land betreibt 30 % der weltweiten Flotte von Segelbooten unter 16 Metern, die zur Miete angeboten werden, was die wachsende Bedeutung der Aufrechterhaltung komfortabler Innenraumumgebungen auf Meeresschiffen durch effiziente marine Klimaanlagen verdeutlicht.

Segmentanalyse

Segment der Frachtschiffe im Marine HVAC Markt

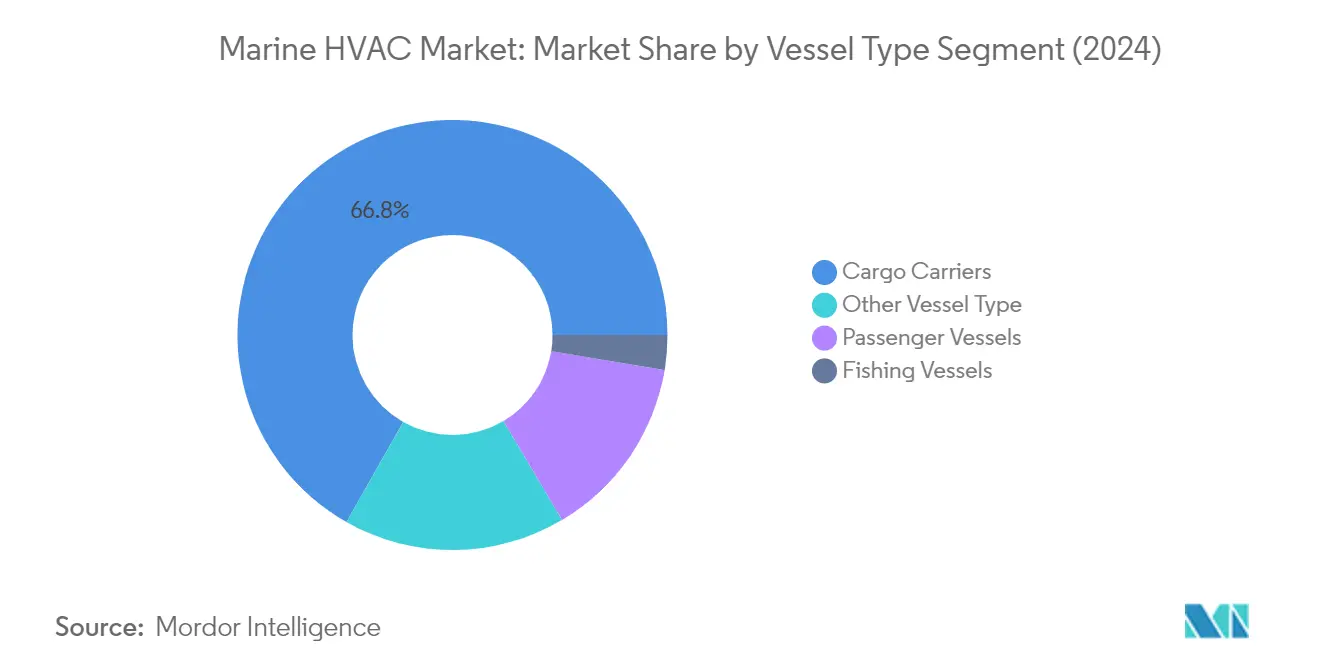

Das Segment der Frachtschiffe dominiert den Marine HVAC Markt und hält im Jahr 2024 rund 67 % Marktanteil, während es gleichzeitig die stärkste Wachstumsdynamik mit einer prognostizierten Wachstumsrate von rund 4 % für den Zeitraum 2024–2029 aufweist. Die Bedeutung dieses Segments wird durch die zunehmenden grenzüberschreitenden Handelsaktivitäten und das steigende Seefrachtaufkommen angetrieben, insbesondere aufgrund des Wachstums des E-Commerce-Sektors. Die Umsetzung verschiedener Freihandelsabkommen zwischen Ländern trägt erheblich zur Ausweitung der Seehandelsaktivitäten bei. Die Kapazität von Frachtschiffen ist stetig gestiegen, um mehr Seehandel aufzunehmen, was größere Schiffe erforderlich macht, die in der Lage sind, höhere Volumen in einzelnen Fahrten zu transportieren. Diese Schiffe benötigen anspruchsvolle marine Klimaanlagen, um optimale Temperaturen für temperatursensible Güter aufrechtzuerhalten und Verderb beim Ferntransport zu verhindern.

Verbleibende Segmente im Marine HVAC Markt nach Schiffstyp

Der Marine HVAC Markt umfasst neben Frachtschiffen noch weitere bedeutende Schiffssegmente. Passagierschiffe stellen ein entscheidendes Segment dar, dessen Nachfrage durch den zunehmenden Meerestourismus und die wachsende Bedeutung von Passagierkomfort und -sicherheit angetrieben wird. Das Segment der Fischereifahrzeuge weist, obwohl kleiner, eine stabile Nachfrage aufgrund der spezifischen marinen Temperaturkontrollanforderungen zur Erhaltung der Fangqualität während des Betriebs auf. Die Kategorie der sonstigen Schiffstypen, einschließlich Spezialfahrzeuge wie Forschungsschiffe und Offshore-Versorgungsfahrzeuge, trägt erheblich zur Vielfalt des Markts bei. Jedes dieser Segmente stellt einzigartige HVAC-Anforderungen basierend auf seinen betrieblichen Bedürfnissen, von der Aufrechterhaltung angenehmer Temperaturen in Passagierbereichen bis hin zur Gewährleistung ordnungsgemäßer mariner Kühlung auf Fischereifahrzeugen.

Segmentanalyse: Nach Technologietyp

Segment der marinen Klimaanlagen im Marine HVAC Markt

Marine Klimaanlagen dominieren den Marine HVAC Markt und hielten im Jahr 2024 rund 54 % Marktanteil. Die Bedeutung dieses Segments ergibt sich aus seiner weitverbreiteten Anwendung auf verschiedenen Schiffen, darunter Superyachten, Kriegsschiffe, Offshore-Fahrzeuge und -Plattformen, Passagierschiffe sowie verschiedene Frachtschiffe wie Containerschiffe, Massengutfrachter und Öltanker. Die Dominanz des Segments wird durch die entscheidende Rolle dieser Systeme bei der Aufrechterhaltung optimaler Temperaturniveaus und der Gewährleistung von Passagierkomfort und Frachtsicherung weiter gestärkt. Marine Klimaanlagen sind besonders wichtig für die Kontrolle des Feuchtigkeitsniveaus und die Verhinderung von Korrosion, was für den Schutz von Materialien und Ausrüstungen an Bord in rauen Meeresumgebungen entscheidend ist.

Segment der marinen Heizsysteme im Marine HVAC Markt

Das Segment der marinen Heizsysteme soll im Marine HVAC Markt von 2024 bis 2029 die stärkste Wachstumsdynamik aufweisen, mit einer erwarteten Wachstumsrate von rund 4 %. Dieses beschleunigte Wachstum wird in erster Linie durch die steigende Nachfrage nach anspruchsvollen Heizlösungen in extremen Wetterbedingungen angetrieben, insbesondere in Regionen mit kälterem Klima. Das Wachstum des Segments wird durch technologische Fortschritte bei energieeffizienten Heizsystemen und den zunehmenden Fokus auf Besatzungskomfort und -sicherheit weiter gestützt. Hersteller mariner Heizsysteme integrieren zunehmend intelligente Technologien und automatisierte Steuerungen, die eine bessere Temperaturregulierung und Energieoptimierung in verschiedenen Schiffsbereichen ermöglichen.

Verbleibende Segmente im Marine HVAC Markt nach Technologietyp

Marine Lüftungssysteme und marine Kältesysteme vervollständigen die Technologielandschaft des Marine HVAC Markts. Marine Lüftungssysteme spielen eine entscheidende Rolle bei der Aufrechterhaltung der Luftqualität und der Beseitigung verbrauchter Luft, während sie gleichzeitig die Motorleistung und die Funktionalität der Ausrüstung unterstützen. Diese Systeme sind für den Ausgleich des Feuchtigkeitsniveaus und die Gewährleistung einer ordnungsgemäßen Luftzirkulation im gesamten Schiff unerlässlich. Unterdessen sind marine Kältesysteme unverzichtbar für die Lagerung verderblicher Fracht und die Aufrechterhaltung von Kühllagern an Bord, insbesondere in Handelsfahrzeugen und Fischerbooten. Beide Segmente entwickeln sich weiter durch technologische Fortschritte, die sich auf Energieeffizienz und ökologische Nachhaltigkeit konzentrieren.

Segmentanalyse: Nach Kapazität

Segment 20–90 RT im Marine HVAC Markt

Das Segment 20–90 RT dominiert den Marine HVAC Markt und hält im Jahr 2024 rund 64 % des Marktanteils, während es gleichzeitig die höchste Wachstumsdynamik in der Branche aufweist. Die Bedeutung dieses Segments lässt sich auf seine Vielseitigkeit und Kosteneffizienz zurückführen, was es für eine breite Palette von Schiffen und Anwendungen geeignet macht. Das Segment bedient umfassend Fischereifahrzeuge und Frachtlieferungen, insbesondere in der Asien-Pazifik-Region, wo große Fischereifahrzeuge spezifische Kühlkapazitäten im Bereich 20–90 RT benötigen, um optimale Temperaturen aufrechtzuerhalten und Produktverluste zu begrenzen. Das Wachstum in diesem Segment wird durch die wachsenden maritimen Handelsaktivitäten weiter gestützt, wobei viele Flottenoperatoren HVAC-Systeme in diesem Kapazitätsbereich bevorzugen, da sie ein optimales Gleichgewicht zwischen Leistung und Betriebskosten bieten. Darüber hinaus profitiert das Segment von erheblichen technologischen Fortschritten bei HVAC-Systemen, insbesondere bei der Energieeffizienz und der ökologischen Nachhaltigkeit, was diese Systeme für Schiffsbetreiber, die ihre Flotten modernisieren und dabei strenge Umweltauflagen erfüllen möchten, zunehmend attraktiv macht.

Verbleibende Segmente im Marine HVAC Markt nach Kapazität

Die Segmente unter 20 RT und über 90 RT bedienen unterschiedliche Nischen im Marine HVAC Markt und adressieren jeweils spezifische Schiffsanforderungen und betriebliche Bedürfnisse. Das Segment unter 20 RT richtet sich in erster Linie an kleinere Schiffe und spezialisierte marine Anwendungen, bei denen Raumoptimierung und Energieeffizienz entscheidende Gesichtspunkte sind. Diese Systeme sind besonders bei Freizeitfahrzeugen und kleinen Handelsschiffen beliebt, wo kompakte HVAC-Lösungen unerlässlich sind. Das Segment über 90 RT hingegen bedient großmaßstäbliche marine Anwendungen, insbesondere auf Kreuzfahrtschiffen und großen Frachtschiffen, wo eine erhebliche Kühlkapazität erforderlich ist. Dieses Segment zeichnet sich durch anspruchsvolle HVAC-Systeme aus, die fortschrittliche Technologien für optimale Leistung in anspruchsvollen Meeresumgebungen integrieren. Beide Segmente entwickeln sich weiter durch technologische Fortschritte, die darauf abzielen, die Energieeffizienz zu verbessern und die Umweltauswirkungen zu reduzieren, während sie spezifische Schiffsanforderungen erfüllen.

Segmentanalyse: Nach Anwendung

Segment Maschinenraum im Marine HVAC Markt

Das Segment Maschinenraum hat sich als dominierende Kraft im Marine HVAC Markt etabliert und hielt im Jahr 2024 rund 17 % Marktanteil, während es gleichzeitig die stärkste Wachstumsdynamik unter allen Segmenten aufweist. Die Aufrechterhaltung einer ordnungsgemäßen Maschinenraumtemperatur ist für Schiffe unerlässlich, da sie längere Strecken zurücklegen müssen, wobei eine ordnungsgemäße Belüftung für Schiffbauer höchste Priorität hat. Das Wachstum des Segments wird durch den zunehmenden Fokus darauf angetrieben, sicherzustellen, dass in Maschinenräumen eingesetzte HVAC-Systeme in extremen Wetterbedingungen ohne Fehlfunktionen zuverlässig betrieben werden können. Gemäß den Spezifikationen des ISO-Standards 8861 ist die Basisaußentemperatur auf 35 °C festgelegt, mit einem maximalen Temperaturanstieg von 12,5 K durch vorbeiströmende Luft, was die präzisen Anforderungen an Maschinenraum-HVAC-Systeme unterstreicht. Führende HVAC-Hersteller gehen aktiv langfristige Partnerschaften mit Schiffsflottenbetreibern ein, um spezialisierte Maschinenraum-HVAC-Systeme zu liefern, was die strategische Bedeutung des Segments verdeutlicht. Die Dominanz des Segments wird durch die entscheidende Rolle der Maschinenraumbelüftung bei der Bereitstellung von ausreichend Sauerstoff für die Kraftstoffverbrennung und der effektiven Abführung der von Antriebs- und Hilfsmotoren abgestrahlten Wärme weiter gestärkt.

Verbleibende Segmente im Marine HVAC Markt nach Anwendung

Der Marine HVAC Markt umfasst weitere entscheidende Anwendungssegmente, darunter Laderaum, Deck und Tendergarage, die jeweils unterschiedliche Zwecke auf Schiffen erfüllen. Das Segment Laderaum spielt eine wichtige Rolle bei der Aufrechterhaltung optimaler Temperaturbedingungen für transportierte Güter, insbesondere für Schiffe, die verderbliche Waren und temperatursensible Fracht befördern. Das Segment Deck konzentriert sich auf die Bereitstellung von Klimakontrolle in offenen Bereichen von Schiffen, was besonders für Passagierschiffe und Kreuzfahrtschiffe wichtig ist, wo Komfort an erster Stelle steht. Das Segment Tendergarage, obwohl kleiner im Marktanteil, erfüllt einen spezialisierten Zweck auf Luxusschiffen und Yachten und erfordert anspruchsvolle HVAC-Lösungen zum Schutz wertvoller Ausrüstung und zur Aufrechterhaltung spezifischer Umweltbedingungen. Jedes dieser Segmente trägt einzigartig zur gesamten Marktdynamik bei, wobei ihr Wachstum durch spezifische Anforderungen in verschiedenen Schiffstypen und sich entwickelnde Bedürfnisse der Schifffahrtsbranche angetrieben wird.

Geografische Analyse

Marine HVAC Markt in Nordamerika

Der nordamerikanische Marine HVAC Markt zeigt ein robustes Wachstum, das durch bedeutende Schiffbauaktivitäten und maritime Betriebe in den Vereinigten Staaten und Kanada angetrieben wird. Die maritime Industrie der Region profitiert von ausgedehnten Küstenlinien, gut entwickelter Hafeninfrastruktur und starker staatlicher Unterstützung für Marine- und kommerzielle Schiffbauprogramme. Die Vereinigten Staaten führen den regionalen Marine HVAC Markt mit ihren umfangreichen Modernisierungsprogrammen für die Marineflotte und dem wachsenden kommerziellen Schiffbausektor, während Kanada durch seine strategischen Arktisschifffahrtsrouten und Fischereifahrzeugbetriebe beiträgt.

Marine HVAC Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Marine HVAC Markt durch ihr umfangreiches Netzwerk von 154 aktiven Werften in 29 Bundesstaaten und den Amerikanischen Jungferninseln. Mit rund 95 % Marktanteil in Nordamerika im Jahr 2024 profitiert der Marine HVAC-Sektor des Landes von robuster staatlicher Unterstützung, einschließlich des 30-Jahres-Schiffbauplans für die Beschaffung von Marineschiffen. Der Markt wird durch bedeutende Investitionen in die Hafeninfrastruktur, wachsende maritime Handelsaktivitäten und einen zunehmenden Fokus auf Schiffsmodernisierungsprogramme weiter gestärkt. Das Vorhandensein großer Marine HVAC-Unternehmen und ihrer starken Vertriebsnetzwerke trägt ebenfalls zum Marktwachstum bei, während strenge Umweltauflagen die Nachfrage nach energieeffizienten HVAC-Systemen antreiben.

Wachstumsdynamik des Marine HVAC Markts in den Vereinigten Staaten

Die Vereinigten Staaten weisen weiterhin ein starkes Wachstumspotenzial mit einer erwarteten Wachstumsrate von rund 3 % im Zeitraum 2024–2029 auf. Dieses Wachstum wird durch steigende Investitionen in die maritime Infrastruktur, die wachsende Nachfrage nach fortschrittlichen marinen HVAC-Systemen in Marineschiffen und den zunehmenden Fokus auf energieeffiziente Lösungen angetrieben. Die Expansion wird durch bundesstaatliche Fördermaßnahmen zur Hafenmodernisierung und Schiffsaufrüstungsprogramme unterstützt, gekoppelt mit einer zunehmenden Einführung intelligenter HVAC-Technologien. Der Markt profitiert auch von wachsenden Kreuzfahrtbranchenbetrieben und dem zunehmenden Fokus auf Passagierkomfort- und Sicherheitsanforderungen.

Marine HVAC Markt in Europa

Der europäische Marine HVAC Markt zeigt eine erhebliche Vielfalt mit starken Beiträgen aus Deutschland, dem Vereinigten Königreich, Frankreich und Spanien. Der maritime Sektor der Region profitiert von einer ausgeprägten Schiffbautradition, fortgeschrittenen technologischen Fähigkeiten und einem starken Fokus auf nachhaltige Marinelösungen. Jedes Land bringt einzigartige Stärken in den Markt ein, wobei Deutschlands robuste Schiffbauindustrie, der Fokus des Vereinigten Königreichs auf Meeressicherheit, Frankreichs ausgedehnte Küstenoperationen und Spaniens bedeutende Fischereiflotte zur gesamten Marktdynamik beitragen.

Marine HVAC Markt in Deutschland

Deutschland führt den europäischen Marine HVAC Markt mit rund 19 % Marktanteil im Jahr 2024 an, unterstützt durch seine Position als eine der weltweit führenden maritimen Nationen. Der maritime Sektor des Landes erzielt einen erheblichen jährlichen Umsatz und beschäftigt Hunderttausende von Arbeitnehmern in verschiedenen maritimen Betrieben. Mit mehr als 360 Reedereien, die rund 2.700 Hochseeschiffe betreiben, behauptet Deutschland eine starke Position in der weltweiten Containerschifffahrtskapazität. Die neun großen Werften des Landes und rund 2.800 im Schiffbau und in der Meeresbranche tätige Unternehmen schaffen eine nachhaltige Nachfrage nach marinen HVAC-Systemen.

Wachstumsdynamik des Marine HVAC Markts im Vereinigten Königreich

Das Vereinigte Königreich weist mit einer erwarteten Wachstumsrate von rund 3 % im Zeitraum 2024–2029 das höchste Wachstumspotenzial in der europäischen Region auf. Der strategische Fokus des Landes auf maritime Sicherheit und umfangreiche maritime Handelsbetriebe treibt eine kontinuierliche Nachfrage nach marinen HVAC-Systemen an. Da fast 95 % der Importe und Exporte des Vereinigten Königreichs auf dem Seeweg über mehr als 400 britische Häfen abgewickelt werden, zeigt der Markt ein starkes Potenzial für nachhaltiges Wachstum. Das Engagement des Landes für die Entwicklung des maritimen Sektors und der zunehmende Fokus auf nachhaltige Schifffahrtslösungen unterstützen die Marktexpansion weiter.

Marine HVAC Markt im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum stellt einen dynamischen Markt für marine HVAC-Systeme dar, mit bedeutenden Beiträgen aus China, Japan, Südkorea und Indien. Die Dominanz der Region im globalen Schiffbau, insbesondere durch China, Japan und Südkorea, erzeugt eine erhebliche Nachfrage nach marinen HVAC-Systemen. Jedes Land bringt einzigartige Stärken in den Markt ein, wobei Chinas massive Schiffbaukapazität, Japans technologische Fortschritte, Südkoreas Fokus auf hochwertige Schiffe und Indiens wachsende maritime Ambitionen hervorstechen.

Marine HVAC Markt in China

China behauptet seine Position als größter Markt im Asien-Pazifik-Raum, unterstützt durch seine dominante Stellung im globalen Schiffbau und umfangreiche maritime Betriebe. Die maritime Industrie des Landes demonstriert bemerkenswerten Erfolg mit umfangreichem Containerumschlag und einer führenden Position bei globalen Schiffbauaufträgen. Chinas strategische geografische Lage, seine ausgedehnte Küstenlinie und kontinuierliche Investitionen in die maritime Infrastruktur festigen seine Marktführerschaft.

Wachstumsdynamik des Marine HVAC Markts in Indien

Indien erweist sich als der am schnellsten wachsende Markt im Asien-Pazifik-Raum, angetrieben durch ehrgeizige maritime Entwicklungspläne und steigende Investitionen in Schiffbaukapazitäten. Die ausgedehnte Küstenlinie des Landes, die wachsende Flottenstärke und der strategische Fokus auf die Entwicklung des maritimen Sektors schaffen erhebliche Wachstumschancen. Indiens Bekenntnis zur Erweiterung seiner maritimen Infrastruktur und zur Modernisierung seiner Schiffsflotte unterstützt ein nachhaltiges Marktwachstum.

Marine HVAC Markt in Lateinamerika

Der lateinamerikanische Marine HVAC Markt umfasst wichtige Seenationen, darunter Mexiko, Brasilien und Argentinien, die jeweils zur regionalen Marktentwicklung beitragen. Brasilien ist der größte Markt, angetrieben durch sein ausgedehntes Netz von Flussseen und seiner Küstenlinie, während Mexiko das schnellste Wachstumspotenzial aufweist, unterstützt durch seine strategische Lage und den wachsenden Meerestourismussektor. Der Fokus der Region auf die Entwicklung der Hafeninfrastruktur, den Ausbau der Fischereiflotten und die Modernisierung von Marineschiffen schafft eine nachhaltige Nachfrage nach marinen HVAC-Systemen.

Marine HVAC Markt im Nahen Osten und Afrika

Der Marine HVAC Markt im Nahen Osten und Afrika ist durch starke maritime Aktivitäten in den Vereinigten Arabischen Emiraten und Saudi-Arabien gekennzeichnet. Die Vereinigten Arabischen Emirate führen den regionalen Markt mit ihrer Position als globaler maritimer Knotenpunkt und umfangreicher Hafeninfrastruktur an, während Saudi-Arabien das schnellste Wachstum aufweist, das durch erhebliche Investitionen in die Entwicklung des maritimen Sektors unterstützt wird. Die strategische Lage der Region, der wachsende maritime Handel und der Ausbau der Offshore-HVAC-Aktivitäten treiben die Nachfrage nach marinen HVAC-Systemen weiter an.

Wettbewerbslandschaft

Führende Unternehmen im Marine HVAC Markt

Der Marine HVAC Markt ist durch die starke Präsenz etablierter globaler Akteure wie Dometic Group, Carrier Corporation, Daikin Industries, Johnson Controls und GEA Group gekennzeichnet, die durch ihre umfassenden Produktportfolios und ihre extensive geografische Reichweite dominieren. Diese Branchenführer konzentrieren sich zunehmend auf Produktinnovationen, insbesondere bei der Entwicklung energieeffizienter und ökologisch nachhaltiger HVAC-Lösungen, die auf verschiedene Schiffstypen zugeschnitten sind. Die Unternehmen stärken ihre Marktpositionen durch strategische Partnerschaften mit Schiffbauern und erweitern ihre Servicenetzwerke, um umfassende Wartungsunterstützung zu bieten. Die Wettbewerbslandschaft erlebt eine wachsende Betonung des technologischen Fortschritts, wobei Unternehmen in intelligente HVAC-Systeme mit IoT-Integration und fortschrittlichen Luftfilterfähigkeiten investieren. Betriebliche Agilität ist entscheidend geworden, da sich Hersteller an sich entwickelnde maritime Vorschriften und veränderte Kundenpräferenzen anpassen, während strategische Expansionsschritte vorrangig auf Schwellenmärkte im Asien-Pazifik-Raum und im Nahen Osten ausgerichtet sind.

Konsolidierter Markt mit starken globalen Akteuren

Die Struktur des Marine HVAC Markts ist durch eine relativ konsolidierte Landschaft gekennzeichnet, in der globale Konzerne durch ihren etablierten Markenruf und ihre technologischen Fähigkeiten einen bedeutenden Marktanteil halten. Diese großen Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungseinrichtungen, Produktionskapazitäten und weltweiten Vertriebsnetzwerke, um ihren Wettbewerbsvorteil aufrechtzuerhalten. Der Markt weist hohe Eintrittsbarrieren auf, da spezialisiertes technisches Know-how, erhebliche Kapitalinvestitionen und die Notwendigkeit langfristiger Beziehungen mit Schiffbauern und Schiffsoperatoren erforderlich sind. Regionale Akteure konzentrieren sich typischerweise auf spezifische Marktnischen oder geografische Gebiete und konkurrieren häufig durch spezialisierte Lösungen und lokale Servicefähigkeiten.

Die Branche hat strategische Fusionen und Übernahmen erlebt, da Unternehmen ihre technologischen Fähigkeiten erweitern und ihre geografische Präsenz ausbauen möchten. Große Akteure verfolgen zunehmend vertikale Integrationsstrategien, um ihre Kontrolle über die Lieferkette zu stärken und die betriebliche Effizienz zu verbessern. Die Wettbewerbsdynamik wird durch die Bildung strategischer Allianzen zwischen HVAC-Herstellern und Schiffbauunternehmen weiter geprägt, die langfristige Lieferpartnerschaften schaffen. Diese Kooperationen gehen häufig über einfache Lieferantenbeziehungen hinaus und umfassen die gemeinsame Entwicklung maßgeschneiderter Lösungen und integrierter Systeme für spezifische Schiffstypen.

Innovation und Servicequalität als Erfolgsfaktoren

Der Erfolg im Marine HVAC Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, innovative, energieeffiziente Lösungen zu entwickeln und dabei starke Servicenetzwerke aufrechtzuerhalten. Marktführer stärken ihre Positionen durch Investitionen in fortschrittliche Fertigungstechnologien, die Entwicklung intelligenter HVAC-Systeme mit Predictive-Maintenance-Fähigkeiten und die Erweiterung ihrer Nachmarkt-Serviceangebote. Unternehmen konzentrieren sich auch auf den Aufbau umfassender Produktportfolios, die verschiedene Schiffsanforderungen erfüllen können und dabei die Einhaltung strenger Umweltvorschriften sicherstellen. Die Fähigkeit, integrierte Lösungen anzubieten, einschließlich Installation, Wartung und Nachrüstungsservices, ist zu einem entscheidenden Differenzierungsmerkmal auf dem Markt geworden.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu bedienen, in denen sie Expertise und differenzierte Angebote aufbauen können. Dazu gehört der Fokus auf bestimmte Schiffstypen, geografische Regionen oder spezialisierte technologische Lösungen. Die zunehmende Betonung von ökologischer Nachhaltigkeit und Energieeffizienz schafft Chancen für innovative Unternehmen, etablierte Akteure mit neuen Technologien und Lösungen herauszufordern. Der Aufbau starker Beziehungen zu Werften und Schiffsoperatoren, die Entwicklung effizienter Servicenetzwerke und die Aufrechterhaltung von Flexibilität bei der Anpassung an sich ändernde Marktanforderungen sind wesentliche Faktoren für nachhaltiges Wachstum in dieser wettbewerbsintensiven Landschaft.

Marktführer der Marine-HVAC-Branche

Carrier Corporation

Daikin Industries

Johnson Controls

Brownswerk Marine Inc

Drews Marine GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang des globalen Marine-HVAC-Marktberichts

Der Marine HVAC Markt ist segmentiert nach Schiffstyp (Passagierschiffe, Frachtschiffe, Fischereifahrzeuge, sonstige Schiffstypen), nach Technologietyp (marine Lüftungssysteme, marine Klimaanlagen, marine Heizsysteme, marine Kältesysteme), nach Anwendung (Maschinenraum, Laderaum, Deck, Tendergarage und sonstige), nach Kapazität (unter 20 RT, 20–90 RT, über 90 RT) und nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

| Passagierschiffe |

| Frachtschiffe |

| Fischereifahrzeuge |

| Sonstige Schiffstypen |

| Marine Lüftungssysteme |

| Marine Klimaanlagen |

| Marine Heizsysteme |

| Marine Kältesysteme |

| Unter 20 RT |

| 20–90 RT |

| Über 90 RT |

| Maschinenraum |

| Laderaum |

| Deck |

| Tendergarage |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest Nordamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Rest des Asien-Pazifik-Raums | |

| Lateinamerika | Mexiko |

| Brasilien | |

| Argentinien | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens und Afrikas |

| Schiffstyp | Passagierschiffe | |

| Frachtschiffe | ||

| Fischereifahrzeuge | ||

| Sonstige Schiffstypen | ||

| Technologietyp | Marine Lüftungssysteme | |

| Marine Klimaanlagen | ||

| Marine Heizsysteme | ||

| Marine Kältesysteme | ||

| Kapazität | Unter 20 RT | |

| 20–90 RT | ||

| Über 90 RT | ||

| Anwendung | Maschinenraum | |

| Laderaum | ||

| Deck | ||

| Tendergarage | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest Nordamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Rest des Asien-Pazifik-Raums | ||

| Lateinamerika | Mexiko | |

| Brasilien | ||

| Argentinien | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Marine-HVAC-Markt?

Es wird prognostiziert, dass der Marine-HVAC-Markt im Prognosezeitraum (2025–2030) eine CAGR von mehr als 3,5 % verzeichnen wird.

Wer sind die wichtigsten Akteure im Marine-HVAC-Markt?

Carrier Corporation, Daikin Industries, Johnson Controls, Brownswerk Marine Inc und Drews Marine GmbH sind die wichtigsten Unternehmen, die im Marine-HVAC-Markt tätig sind.

Welche Region wächst am schnellsten im Marine-HVAC-Markt?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) mit der höchsten CAGR wächst.

Welche Region hat den größten Anteil am Marine-HVAC-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Marine-HVAC-Markt.

Welche Jahre deckt dieser Marine-HVAC-Markt ab?

Der Bericht umfasst die historische Marktgröße des Marine-HVAC-Marktes für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marine-HVAC-Marktgröße für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: