Anti-Drohnen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

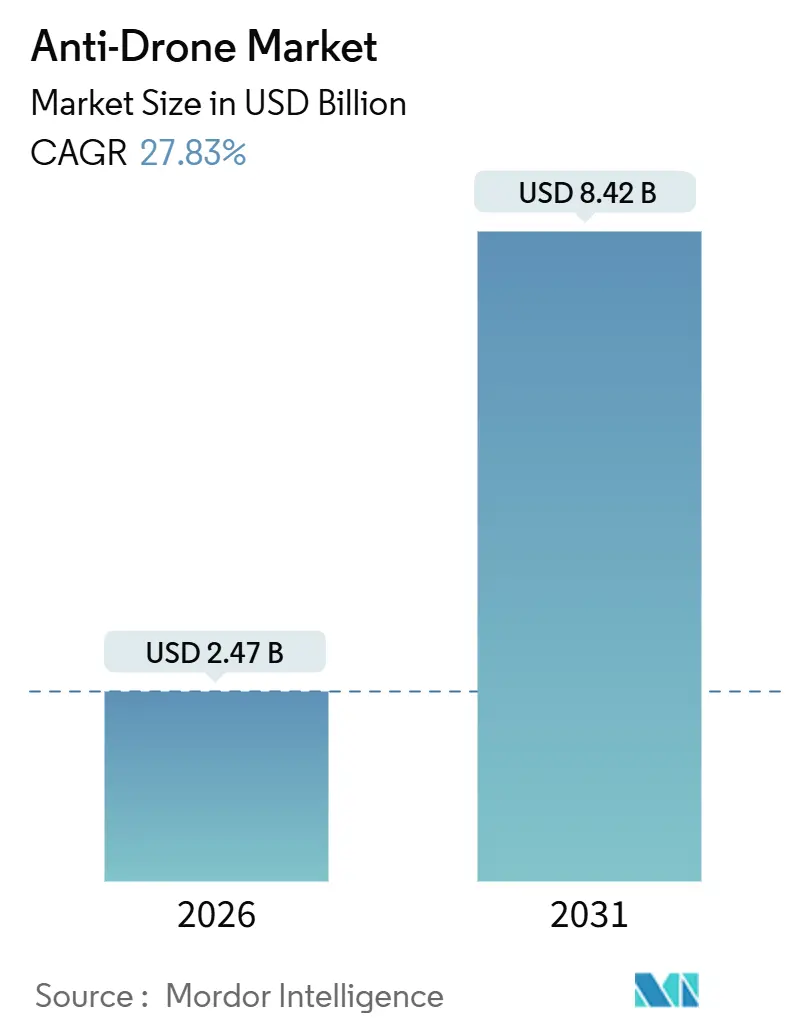

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anti-Drohnen-Marktanalyse von Mordor Intelligence

Die Marktgröße des Anti-Drohnen-Marktes wurde im Jahr 2026 auf 2,47 Milliarden USD geschätzt und soll bis 2031 auf 8,42 Milliarden USD anwachsen, was einer CAGR von 27,83 % entspricht. Dies ist darauf zurückzuführen, dass kommerzielle Betreiber, Manager kritischer Infrastrukturen und Behörden für innere Sicherheit Maßnahmen ergreifen, um der zunehmenden Verbreitung kleiner unbemannter Luftfahrtsysteme entgegenzuwirken. Die Nachfragedynamik ergibt sich aus dem Zusammentreffen regulatorischer Vorgaben, einem starken Anstieg von Luftraumverletzungen und der Reifung KI-gestützter Sensorfusion, die Fehlalarmraten senkt und gleichzeitig die Reichweitendiskriminierung verbessert. Anbieter, die Erkennungs- und Abwehrfähigkeiten in softwaredefinierten, servicebasierten Angeboten bündeln, begegnen nun langjährigen Kapitalhürden und verkürzen Beschaffungszyklen für Stadien, Gefängnisse und temporäre Veranstaltungsorte. Gleichzeitig veranlasst das steigende geopolitische Risiko, insbesondere in Osteuropa und dem Nahen Osten, zu erhöhten Ausgaben des öffentlichen Sektors, was die Verbreitung der Technologie in zivile Einrichtungen beschleunigt. Insgesamt profitiert der Anti-Drohnen-Markt von einem mehrschichtigen Wachstumsmotor, der Regulierung, Bedrohungseskalation und Technologiekonvergenz umfasst und strukturelle Widerstandsfähigkeit schafft, selbst wenn diskretionäre Sicherheitsbudgets gekürzt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten Erkennungssysteme mit einem Umsatzanteil von 53,95 % im Jahr 2025; Neutralisierungs-/Gegenmaßnahmensysteme werden voraussichtlich bis 2031 mit einer CAGR von 27,65 % wachsen.

- Nach Plattformtyp hielten feste Installationen im Jahr 2025 einen Marktanteil von 39,85 % am Anti-Drohnen-Markt; tragbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 28,59 % expandieren.

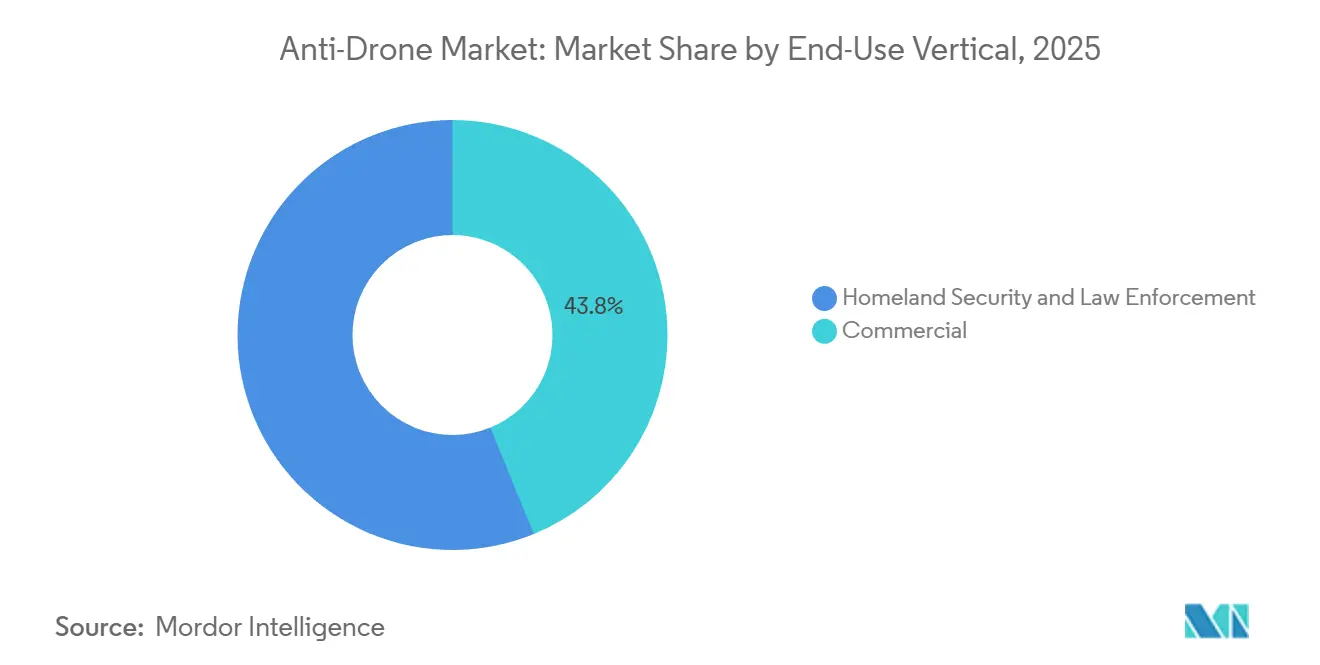

- Nach Endnutzungsbereich entfielen auf kommerzielle Einrichtungen 43,83 % der Ausgaben im Jahr 2025; Einsätze im Bereich innere Sicherheit und Strafverfolgung verzeichnen eine CAGR von 26,12 %, angetrieben durch Durchsetzungszyklen der Fernidentifikation.

- Nach Betriebsreichweite erzielten Lösungen mittlerer Reichweite 48,29 % des Umsatzes im Jahr 2025; Plattformen mit kurzer Reichweite werden voraussichtlich bis 2031 eine CAGR von 26,34 % verzeichnen.

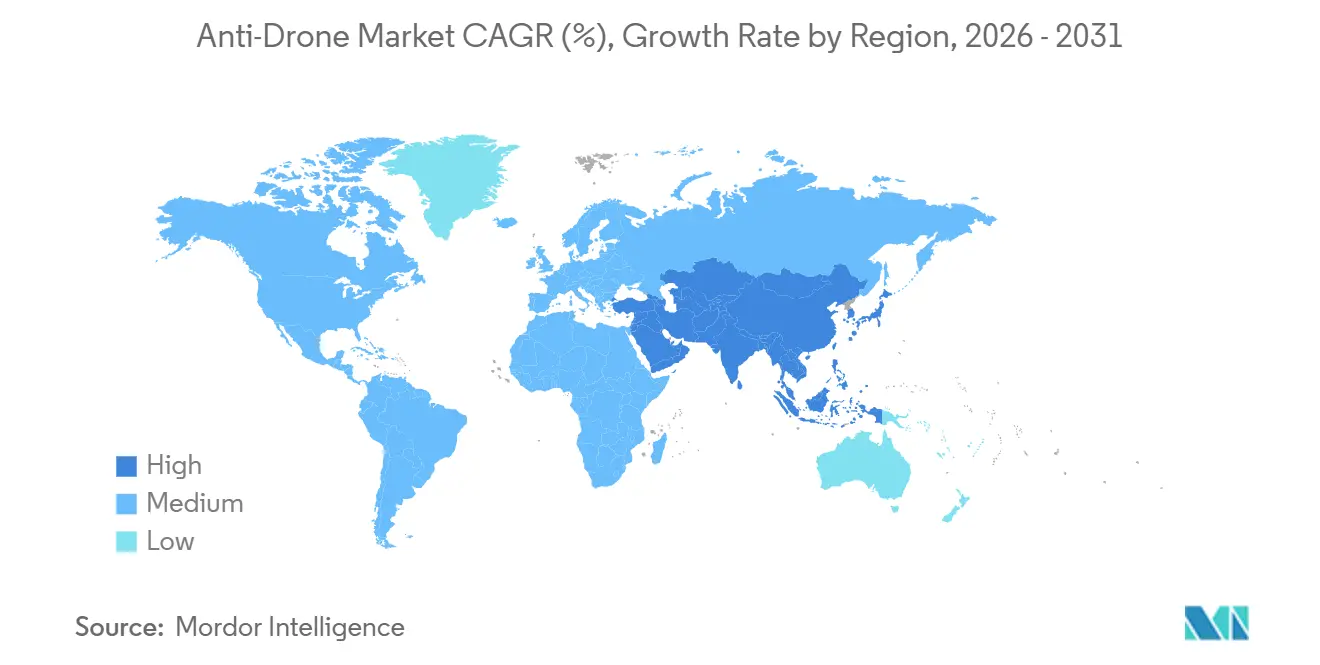

- Nach Geografie trug Nordamerika im Jahr 2025 40,55 % zum globalen Umsatz bei, während die Asien-Pazifik-Region mit einer CAGR von 27,11 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Anti-Drohnen-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung kostengünstiger kommerzieller Drohnen, die zivile Güter bedrohen | +6.2% | Global, akut in städtischen Korridoren Nordamerikas, Europas und des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Strengere FAA- und EU-U-Space-Vorschriften zur Drohnenerkennung | +5.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Drohneneinbrüche in kritische Infrastrukturen (Energie, Flughäfen) | +5.1% | Global; US-Energiegürtel, europäische Flughäfen, Ölförderanlagen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Multisensorfusion verbessert die Erkennungsgenauigkeit | +4.7% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik als schneller Nachfolger | Mittelfristig (2–4 Jahre) |

| Gegendrohnen-System als Dienstleistung senkt Investitionskosten für Veranstaltungsbetreiber | +3.9% | Veranstaltungsmärkte in Nordamerika und Europa, Ausweitung auf Großveranstaltungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Private 5G-Campusnetzwerke ermöglichen passive HF-Erkennung | +2.4% | Industriecampus in Nordamerika, Fertigungszentren in Europa, Smart Cities im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostengünstiger kommerzieller Drohnen, die zivile Güter bedrohen

Verbraucherdrohnen mit einem Preis unter 500 USD liefern heute 4K-Video und 30 Minuten Flugdauer, was es feindlichen Akteuren ermöglicht, mit minimalem Aufwand Informationen zu sammeln oder Nutzlasten zu transportieren. Die monatlichen FAA-Vorfallprotokolle überstiegen im Jahr 2024 100 Drohnensichtungen an Flughäfen, ein Anstieg von 40 % gegenüber dem Vorjahr, während der Kopenhagener Flughafen im September 2025 den Betrieb für 90 Minuten einstellte, nachdem ein nicht identifizierter Quadrokopter seinen Sicherheitsbereich verletzt hatte.[1]Kopenhagener Flughafen, „Drohnenvorfall September 2025”, cph.dk Britische Gefängnisse verzeichneten im Jahr 2024 347 Drohneneinbrüche mit Schmuggelware, was das Justizministerium veranlasste, eine Anordnung für feste Gegendrohnen-Installationen in allen Einrichtungen der Kategorie A bis Mitte 2026 zu erlassen. Die Asymmetrie ist eklatant: Eine Drohne im Wert von 400 USD kann eine mehrere Millionen Dollar teure Einrichtung lahmlegen und zwingt Betreiber zur Einführung mehrschichtiger Erkennungs- und Abwehrrahmen. Versicherungsunternehmen begannen im Jahr 2025, drohnenbezogene Schäden aus dem Standard-Sachversicherungsschutz auszuschließen, was risikoexponierte Standorte faktisch verpflichtet, in Gegendrohnen-Technologien zu investieren, um ihren Versicherungsschutz zu erhalten.

Strengere FAA- und EU-U-Space-Vorschriften zur Drohnenerkennung

Die Fernidentifikationsregel der FAA, die seit März 2024 in Kraft ist, verpflichtet Drohnen mit einem Gewicht von mehr als 250 Gramm zur Übertragung von Identifikationsdaten und begründet damit eine implizite Verpflichtung für Flughäfen und Betreiber kritischer Infrastrukturen, die Einhaltung in Echtzeit zu überwachen. In der EU verpflichtet die Verordnung 2021/664 die Mitgliedstaaten, bis 2026 U-Space-Korridore zu entwickeln, die kooperative und nicht-kooperative Verkehrserkennung integrieren.[2]Gemeinsame Forschungsstelle der Europäischen Kommission, „Studie zur Multisensorfusion”, ec.europa.eu Diese Regelungen verlagern die Haftung: Betreiber, die Einbrüche nicht erkennen, riskieren die Nichtverlängerung ihrer Betriebsgenehmigung und steigende Versicherungsprämien. Nationale Luftfahrtbehörden verknüpfen Betriebsgenehmigungen nun routinemäßig mit dem Nachweis von Anti-Drohnen-Fähigkeiten, was Beschaffungsfristen verkürzt und Anbieter begünstigt, die softwaredefinierte, aktualisierungsfähige Plattformen liefern.

Drohneneinbrüche in kritische Infrastrukturen (Energie, Flughäfen)

Energiestandorte und Flughäfen sind überproportional von folgenreichen Einbrüchen betroffen. Das Kernkraftwerk Palo Verde in Arizona meldete im Jahr 2024 mehrere Drohnenüberflüge, was die US-amerikanische Nuklearaufsichtsbehörde veranlasste, eine Richtlinie zu erlassen, die bis 2027 eine Perimetererkennung in allen Anlagen vorschreibt. Deutsche Raffinerien wurden Anfang 2025 koordinierten Aufklärungssondierungen ausgesetzt, was die Bundesnetzagentur dazu veranlasste, begrenztes HF-Jamming innerhalb von 500-Meter-Ausschlusszonen zu genehmigen – eine beispiellose Ausnahmeregelung im EU-Regulierungsrahmen. Die Schließung des Flughafens Gatwick im Jahr 2018 bleibt ein Referenzpunkt; nachfolgende Regeln der britischen Zivilluftfahrtbehörde verpflichten jeden Flughafen mit mehr als 5 Millionen Passagieren pro Jahr zur Aufrechterhaltung eines 24/7-Gegendrohnen-Schutzes. Diese Ereignisse bestätigen den Einsatz mehrschichtiger Sensorsysteme, einschließlich Hochfrequenz (HF), elektrooptischer (EO), Infrarot (IR) und akustischer Technologien, da Einzelmodalitätslösungen versagen, wenn Angreifer Frequenzsprung oder Wegpunktautonomie einsetzen.

KI-gestützte Multisensorfusion verbessert die Erkennungsgenauigkeit

Die reine HF-Erkennung versagt, wenn Drohnen vorprogrammierte Missionen fliegen oder sich im Spreizspektrumverkehr tarnen. DroneShields SensorFusionAI, das 2025 an australischen Standorten kritischer Infrastrukturen eingesetzt wurde, kombiniert HF-, EO-, IR- und akustische Daten durch konvolutionale neuronale Netze, die auf 50.000 beschrifteten Signaturen trainiert wurden, und liefert eine Klassifizierungsgenauigkeit von 94 % gegenüber 67 % bei reinen HF-Basislösungen. Eine Studie der Gemeinsamen Forschungsstelle der Europäischen Kommission zeigte, dass akustische Arrays Rotorharmonische auf eine Entfernung von 300 Metern erkennen können, selbst wenn HF-Emissionen aufhören, wodurch Falschnegativrate um 40 % reduziert wird. YOLO-basierte Bildverarbeitungsmodelle, die auf NVIDIA-Jetson-Edge-Prozessoren laufen, analysieren 4K-Feeds mit 30 fps bei einer Latenz von unter 200 ms und ermöglichen nahtlose Übergaben zwischen festen Kameras, wenn Drohnen Anlagenperimeter passieren. Diese Konvergenz treibt den Anti-Drohnen-Markt in Richtung datenzentrierter Wertversprechen und senkt die Compliance-Kosten für kleinere Standorte.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unklare Rechtslage bei HF-Jamming und kinetischer Abwehr | -3.8% | Kommerzielle Sektoren in Europa und Nordamerika, weniger restriktiv bei Regierungsanwendungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hohe Fehlalarmraten in 5G-dichten städtischen Gebieten | -2.6% | Ballungsräume in Nordamerika und Asien-Pazifik, dichte Stadtkerne in Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei flächendeckender akustischer/elektrooptischer Überwachung | -1.9% | Europa unter der DSGVO, Kalifornien und ausgewählte US-Bundesstaaten, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte Haftung zwischen Drohnen- und Standortbetreibern | -1.4% | Global, akut im nordamerikanischen Deliktsrecht, sich entwickelnd in Europa unter der Produkthaftungsrichtlinie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklare Rechtslage bei HF-Jamming und kinetischer Abwehr

US-amerikanisches Recht verbietet nichtbundesbehördlichen Einrichtungen den Einsatz von HF-Störsendern; experimentelle Lizenzen, die von der Bundesbehörde für Kommunikation unter Aufsicht des Ministeriums für innere Sicherheit erteilt werden, erlauben jedoch eine begrenzte Nutzung. Dieser Prozess kann bis zu einem Jahr in Anspruch nehmen.[3]Bundesbehörde für Kommunikation, „Durchsetzung von HF-Störsendern”, fcc.gov Die EU-Funkanlagenrichtlinie schränkt ebenfalls absichtliche Interferenzen ein und drängt kommerzielle Standorte in Richtung Cyber-Übernahme oder kinetischer Optionen, die Sicherheits- und Haftungsbedenken aufwerfen. Netzfangdrohnen oder Abfanggeschosse riskieren Schäden an Dritten, doch nur wenige Rechtssysteme bieten Haftungsimmunität. Dieses Flickwerk hemmt die kommerzielle Einführung von Neutralisierungstechnologien und lenkt Kapital in reine Erkennungseinsätze, die unmittelbare Bedrohungen nicht beseitigen können.

Hohe Fehlalarmraten in 5G-dichten städtischen Gebieten

Pilotprojekte des Rechnungshofs der US-Regierung an großen US-amerikanischen Flughäfen im Jahr 2024 verzeichneten Falschpositivmeldungen bei 32 % der Alarme, wobei C-Band-5G-Handset-Uplinks Drohnensteuerungssignale imitierten.[4]Rechnungshof der US-Regierung, „Gegendrohnen-Pilotprojekte an Flughäfen”, gao.gov Dedroneʼs städtische HF-Studie warnt, dass spektrale Überlappungen Systeme zur Einführung von Maskierungsalgorithmen zwingen, die eine Verarbeitungslatenz von 200 ms hinzufügen und die Erkennungsreichweite um bis zu 30 % reduzieren. Der Incheon-Flughafen in Seoul trainierte KI-Klassifikatoren im Jahr 2025 neu, um Alarme von Lieferrobotern und autonomen Schleppfahrzeugen zu unterdrücken; die standortspezifische Anpassung erhöhte jedoch die Einsatzkosten um 15 % und verzögerte die Inbetriebnahme. Hohe Falschpositivraten untergraben das Vertrauen der Betreiber, was zu vorübergehenden Abschaltungen und in einigen Fällen zur Systemdeaktivierung während des Spitzenverkehrs führt – ein Zeitfenster, das feindliche Drohnenpiloten häufig ausnutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Neutralisierung gewinnt an Bedeutung, da sich die Rechtslage klärt

Neutralisierungssysteme werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 27,65 % expandieren und die Dominanz der reinen Erkennung, die 2025 53,95 % des Umsatzes ausmachte, schrittweise aushöhlen. Die Verschiebung beschleunigt sich, da Luftfahrt- und Telekommunikationsregulatoren beginnen, bedingte Genehmigungen für Cyber-Übernahme und kinetische Abfangjäger mit geringem Kollateralschaden zu erteilen. Andurils wiederverwendbarer Abfangjäger Roadrunner demonstrierte eine Abschusswahrscheinlichkeit von 95 % in US-Armeetests und senkte die Kosten pro Einsatz auf unter 10.000 USD im Vergleich zu Einweg-Netzfanglösungen.[5]Anduril Industries, „Roadrunner”, anduril.com D-Fend Solutions' EnforceAir2 leitet fehlgeleitete Drohnen über GPS-Spoofing zu sicheren Landezonen und umgeht damit HF-Jamming-Verbote in europäischen Rechtssystemen. Erkennung bleibt entscheidend, doch Versicherer begannen 2025, Prämienreduzierungen von 10 % bis 15 % für Standorte anzubieten, die autonome Abwehr nachweisen, was Kapitalallokationsentscheidungen zugunsten von Neutralisierungsfähigkeiten verschiebt.

Erkennungsanbieter reagieren darauf, indem sie Analysen und Klassifikatoren auf Basis maschinellen Lernens integrieren, anstatt Hardware zu proliferieren. Dedroneʼs HF-EO-Fusionssensoren integrieren sich in Verizons private LTE-Kerne und ermöglichen Abonnementpreise, die den anfänglichen Investitionsaufwand ausgleichen. Gerichtete Energiesysteme, wie Epirus' 20-kW-Mikrowelleneffektoren, ziehen Verteidigungskunden an, bleiben aber in zivilen Märkten aufgrund ihres 30-kVA-Leistungsbedarfs und Stückkosten von 2 Millionen USD eine Nische. Zwischen 2026 und 2031 wird erwartet, dass sich der Anti-Drohnen-Markt nach Rechtssystem aufteilt: reine Erkennung in regulierungsintensiven Regionen und integrierte Erkennungs-Abwehr-Pakete in Gebieten, in denen sich Haftungsregime schneller weiterentwickeln als gesetzliche Reformen.

Nach Plattformtyp: Tragbare Einheiten bedienen temporäre Veranstaltungsorte

Im Jahr 2025 entfielen auf feste Plattformen 39,85 % des Umsatzes, da Flughäfen, Kernkraftwerke und Ölraffinerien eine 24/7-Abdeckung mit überlappenden Sensorfeldern benötigen. Dennoch werden tragbare Systeme voraussichtlich eine CAGR von 28,59 % verzeichnen, was den Aufstieg ereignisgesteuerter Sicherheitsverträge widerspiegelt. DroneShields DroneSentry-X Mk2, mit einem Gewicht von 35 kg und einer Einsatzbereitschaft von 15 Minuten, schützte die Olympischen Spiele 2024 in Paris und das Weltwirtschaftsforum 2025.

Mietökonomie verstärkt die Attraktivität tragbarer Systeme: Betreiber zahlen 10.000–20.000 USD pro Woche gegenüber 500.000 USD im Voraus für feste Arrays, was mit dem Paradigma des Gegendrohnen-Systems als Dienstleistung übereinstimmt. Feste Installationen dominieren weiterhin die Marktgröße des Anti-Drohnen-Marktes für kritische Einrichtungen, da 10-km-Radarabdeckungen, wie sie Thales' Falcon Shield bietet, an stark frequentierten Flughäfen unverzichtbar bleiben. Modulare Designs verwischen die Grenzen; Saabs Giraffe 1X wird in ISO-Containern geliefert, die auf Dächern oder Lkw-Ladeflächen montiert werden können und halbpermanente Anwendungsfälle abdecken.

Nach Endnutzungsbereich: Kommerzieller Sektor führt, Zyklen der inneren Sicherheit

Kommerzielle Einrichtungen machten 43,83 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich bis 2031 eine robuste CAGR von 26,12 % aufrechterhalten, angetrieben durch Compliance-Fristen für Flughäfen und Härtungsmaßnahmen im Energiesektor. Die US-amerikanischen Mittelzuweisungen für innere Sicherheit stiegen im Haushaltsjahr 2025 um 35 % gegenüber dem Vorjahr auf 180 Millionen USD, mit Schwerpunkt auf Lösungen, die mit bestehenden Befehlszentralen interoperabel sind. Flughäfen machen etwa 55 % der kommerziellen Ausgaben aus; EU-U-Space- und FAA-Fernidentifikationsvorschriften treiben Installationen an Terminals mit mehr als 1 Million Passagieren voran. Energiestandorte folgen mit einem Anteil von etwa 25 %, wobei Kernreaktoren und Raffinerien eine Erkennung mittlerer Reichweite fordern, die in SCADA-Netzwerke der Standortsicherheit integriert wird.

Gefängnisse verzeichnen das schnellste Wachstum im Teilsegment mit einer CAGR von über 30 %, nachdem das Vereinigte Königreich vorgeschrieben hat, dass alle Einrichtungen der Kategorie A bis Mitte 2026 Gegendrohnen-Schutz implementieren müssen. Käufer im Bereich innere Sicherheit tendieren zu tragbaren Systemen für Grenzüberwachung und VIP-Veranstaltungen. Im Gegensatz dazu bevorzugen kommerzielle Käufer feste oder hybride Architekturen, unterstützt durch Serviceverträge, die Wartung, Analysen und Versicherungsgarantien bündeln.

Nach Betriebsreichweite: Kurzreichweitensysteme gewinnen in städtischen Gebieten

Systeme mittlerer Reichweite (1 bis 5 km) erzielten 48,29 % des Umsatzes im Jahr 2025, da sie für die meisten Industriecampus ein ausgewogenes Verhältnis zwischen Kosten und Abdeckung bieten. Plattformen mit kurzer Reichweite, typischerweise unter 1 km, werden voraussichtlich mit einer CAGR von 26,34 % wachsen, da Stadien, Unternehmensgelände und Gefängnisse kompakte Formfaktoren und reduzierte HF-Emissionen priorisieren. CERBAIRs Hydra, das in französischen Justizvollzugsanstalten installiert ist, nutzt passive HF-Richtungsfindung innerhalb von 300 m, um Interferenzen mit benachbarten Mobilfunktürmen zu vermeiden. Regulatorische Obergrenzen für die Radarleistung in der Nähe von Flughäfen drängen städtische Einsätze in Richtung passiver oder elektrooptischer Erkennung, was ihre effektive Reichweite natürlich begrenzt.

Langreichweitenassets (über 5 km) bleiben an großen Flughäfen relevant. Saabs Giraffe 1X verfolgt kleine Drohnen auf eine Entfernung von 10 km, aber zu einem Preis von 3 Millionen USD pro Einheit, was den Verkauf auf stark frequentierte oder verteidigungsnahe Standorte beschränkt. KI-gestützte Sensorfusion höhlt starre Reichweitenkategorien aus: Die Kombination kurzreichweitiger akustischer Arrays mit HF-Detektoren mittlerer Reichweite ergibt überlappende Abdeckung, die die Klassifizierungsgenauigkeit verbessert, ohne die Kapitalbudgets zu erhöhen. Diese Modularität unterstützt das Ziel des Anti-Drohnen-Marktes nach skalierbaren, standortspezifischen Einsätzen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 40,55 % des globalen Umsatzes, angetrieben durch US-amerikanische Verträge des Ministeriums für innere Sicherheit und die FAA-Durchsetzung der Fernidentifikation. Für die Region wird bis 2031 eine CAGR von 25,8 % prognostiziert, leicht unter dem globalen Durchschnitt, da frühe Anwender von Neuinstallationen zu Software-Upgrades übergehen. US-amerikanische Kernkraftwerke müssen bis 2027 gemäß den Richtlinien der Nuklearaufsichtsbehörde Perimetererkennung installieren, während durch den Rechnungshof validierte Flughafenpilotprojekte Multisensorarchitekturen stärken, die Falschpositivmeldungen in dichten HF-Umgebungen reduzieren. Kanada schreitet langsamer voran, doch der Entwurf von Transport Canada aus dem Jahr 2025 erweitert die Gegendrohnen-Abdeckung auf die Flughäfen Vancouver, Toronto und Montreal. Mexiko bleibt ein Nascent-Markt, doch Drohnenvorfälle im Zusammenhang mit Kartellen lösten Ende 2024 Piloteinsätze in Guadalajara und Tijuana aus.

Die Asien-Pazifik-Region wird voraussichtlich mit einer CAGR von 27,11 % von 2026 bis 2031 das schnellste Wachstum verzeichnen, da Indiens Digital-Sky-Plattform die Drohnenregistrierung durchsetzt, China die Smart-City-Überwachung ausbaut und Japan kinetische Abfangjäger liberalisiert. Indien beseitigte 2024 Vorabgenehmigungshürden für kommerzielle Gegendrohnen-Installationen und beschleunigte damit Projektzeitpläne. Chinesische staatliche Flughafenbetreiber haben bekannt gegeben, dass mehr als 50 große Drehkreuze nun HF-EO-Fusionssysteme betreiben, die hauptsächlich von inländischen Anbietern, darunter CETC, bezogen werden. Japan vergab 2024 einen Auftrag an Mitsubishi Electric für den Flughafen Narita, der Radar, EO und Netzabfangjäger integriert. Südkoreas landesweiter 5G-Ausbau erschwert die HF-Erkennung; dennoch reduzierte das KI-Nachtraining des Incheon-Flughafens Fehlalarme in den Versuchen von 2025 auf unter 10 %.

Europa repräsentierte im Jahr 2025 etwa 28 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 26,5 % wachsen, hauptsächlich aufgrund der U-Space-Compliance und aufsehenerregender Vorfälle wie der Abschaltung in Kopenhagen im Jahr 2025. Das Vereinigte Königreich führt bei der Einführung: Flughäfen mit mehr als 5 Millionen Passagieren müssen eine 24/7-Abdeckung aufrechterhalten, und Einrichtungen der Kategorie A müssen bis Mitte 2026 Systeme installieren. Deutschland schuf 2025 eine HF-Jamming-Ausnahmeregelung für Raffinerien, was möglicherweise breitere EU-Beschränkungen lockert. Frankreich validierte das Gegendrohnen-System als Dienstleistung während der Olympischen Spiele 2024 in Paris und vergab Verträge an Thales und DroneShield, die schnelle Wiedereinsatzfähigkeiten demonstrieren. Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 26,8 % expandieren, da Saudi-Arabiens NEOM und die Vereinigten Arabischen Emirate Erkennungsschichten in Smart-City-Konzepte integrieren, unterstützt durch GACA-Regeln von 2024, die Systeme an allen kommerziellen Flughäfen vorschreiben. Südamerika bleibt der kleinste Markt, zeigt aber Dynamik, nachdem Brasiliens ANAC-Richtlinien von 2025 eine Beschaffungswelle ausgelöst haben, angeführt vom Flughafen Guarulhos in São Paulo.

Wettbewerbslandschaft

Etablierte Unternehmen wie Northrop Grumman Corporation profitieren von ihren umfangreichen Radarportfolios und bestehenden Verteidigungsverträgen. Gleichzeitig nutzen aufstrebende Akteure kommerzielle Chancen, indem sie softwaredefinierte Stacks und Abonnementmodelle anbieten. DroneShields Vertrag über 54 Millionen USD mit der Ukraine im Dezember 2024 validierte tragbare, OTA-Update-Architekturen für den Wiedereinsatz in Konfliktgebieten. Andurils Roadrunner-Abfangjäger senkt die Kosten pro Einsatz drastisch und demonstrierte eine Erfolgsquote von 95 % in Armeeversuchen, was einen neuen Preis-Leistungs-Maßstab setzt. D-Fend Solutions differenziert sich durch Cyber-Übernahme und umgeht damit HF-Jamming-Verbote, um 2024 Partnerschaften mit Bosch und Leonardo zu sichern.

Strategische Schritte konzentrieren sich auf Ökosystem-Bündelung. Dedroneʼs Allianz mit Axon aus dem Jahr 2024 verbindet Erkennung, Body-Camera-Aufnahmen und Vorfallmanagement und erhöht die Wechselkosten für Strafverfolgungsbehörden. Verizon integriert Dedrone-Sensoren in seine privaten LTE-Angebote und ermöglicht es Unternehmenskunden, Erkennungsdienste als Telekommunikationsposten zu buchen – eine Innovation, die Investitionsausgabenprüfungen umgeht. Rheinmetalls Skyranger 30 integriert Radar, Optik und eine 30-mm-Kanone und nähert sich damit einer Vollspektrum-Luftverteidigung für die Grenzsicherung, wo kinetische Maßnahmen weniger rechtlichen Einschränkungen unterliegen. Patentanmeldungen unterstreichen den Schwenk zu Edge-KI: Anduril, DroneShield und Dedrone reichten 2024 gemeinsam 47 US-Anmeldungen ein, die auf energiearme Inferenz auf tragbaren Einheiten abzielen: städtische Fehlalarmminderung, Versicherungsgarantien und Interoperabilitätsstandards bieten Weißraum-Chancen für Marktteilnehmer der nächsten Generation.

Marktführer im Anti-Drohnen-Bereich

Dedrone Holdings, Inc. (Axon Enterprise, Inc.)

CERBAIR

D-Fend Solutions AD Ltd.

DroneShield Group Pty Ltd

Rohde & Schwarz GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Dänemark begann mit dem Einsatz von Termas integrierter Gegendrohnen-Lösung an wichtigen strategischen Standorten, um der zunehmenden Aktivität nicht identifizierter Drohnen zu begegnen und den multidomänen Schutz militärischer und kritischer Infrastrukturen zu verbessern.

- Juni 2025: Cambridge Pixel und OpenWorks Engineering schlossen eine Partnerschaft zur Bereitstellung integrierter Gegendrohnen-Lösungen für europäische Polizeikräfte, die Radarverarbeitungssoftware mit KI-gestütztem optischem Tracking kombiniert, um schnelle Erkennung, Verfolgung und Lageerfassung gegen sich entwickelnde unbemannte Luftfahrtsystembedrohungen zu ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Anti-Drohnen-Markt als den aggregierten Jahresumsatz, der aus dedizierten Systemen generiert wird, die unbemannte Kleinluftfahrzeuge ohne Genehmigung in den Bereichen Militär, Heimatschutz, kritische Infrastruktur und kommerzielle Einrichtungen erkennen, verfolgen, identifizieren und neutralisieren. Zu den abgedeckten Lösungen gehören Multisensor-Erkennungssuiten (Radar, RF, EO/IR, Akustik) sowie Neutralisierungsmittel wie RF-Störsender, gerichtete Energiewaffen, kinetische Abfangsysteme und integrierte Befehls- und Kontrollsoftware.

Ausschluss aus dem Geltungsbereich: Eigenständige Drohnenerkennungs-Apps für private Smartphones und generische Flugsicherungsradare sind ausgeschlossen, da sie außerhalb professioneller Counter-UAS-Beschaffungskanäle liegen.

Segmentierungsübersicht

- Nach Technologie

- Erkennungssysteme

- Neutralisierungs-/Gegenmaßnahmensysteme

- Nach Plattformtyp

- Fest

- Tragbar

- Nach Endnutzungsbereich

- Kommerziell

- Innere Sicherheit und Strafverfolgung

- Nach Betriebsreichweite

- Kurzreichweite (weniger als 1 km)

- Mittlere Reichweite (1 bis 5 km)

- Langreichweite (mehr als 5 km)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsbeauftragte aus Verteidigungsministerien in Nordamerika, Europa und dem asiatisch-pazifischen Raum, Flughafensicherheitsdirektoren sowie zwei Technologieintegratoren, die auf RF-Abwehrsysteme spezialisiert sind.

Diese Gespräche verifizierten Präferenzen hinsichtlich der Betriebsreichweite, durchschnittliche Verkaufspreise und Erneuerungszyklen, schlossen Lücken aus der Schreibtischrecherche und verankerten Szenarioannahmen in der Praxis.

Schreibtischrecherche

Wir begannen mit öffentlich zugänglichen Verteidigungsbudgets, Beschaffungsbekanntmachungen, Protokollen zu Luftfahrtvorfällen und Import-Export-Aufzeichnungen von Institutionen wie dem US DoD, der NATO-Support- und Beschaffungsagentur, Eurocontrol und der UN Comtrade-Datenbank, die zur Bemessung der Nachfragepools beitragen. Frei zugängliche wissenschaftliche Arbeiten zu RF-Spoofing-Gegenmaßnahmen und über WIPO eingereichte Patente klärten die Zeitpläne zur Technologiereife. Jahresberichte, 10-Ks und Investorenpräsentationen führender Hauptauftragnehmer ergänzten die Ermittlung von Stückpreisen und aktuellen Vertragswerten.

Abonnementquellen aus dem Mordor-Toolset, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Nachrichten, lieferten eine Validierung auf Transaktionsebene. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Publikationen und Datensätze flossen in Zwischenprüfungen und das kontextuelle Verständnis ein.

Marktbemessung und Prognose

Eine Top-down-Rekonstruktion wandelt Ausgabenlinien für Verteidigung und zivile Sicherheit in einen adressierbaren Counter-UAS-Pool um, gefolgt von selektiven Lieferanten-Rollups (Stichproben-ASP × Einheiten) zur Plausibilitätsprüfung der Gesamtwerte. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören:

• dokumentierte Drohneneinbruchsvorfälle rund um sensible Standorte,

• nationale Verteidigungsmodernisierungsausgaben, die für elektronische Kriegsführung vorgesehen sind,

• durchschnittliche Kostenkurven für Radarmodule und

• regionale Vorschriften zur Regulierung von Störsendern.

Prognosen stützen sich auf eine multivariate Regression, die Vorfallswachstum und Ausgabenkapazität mit der Akzeptanz von Anti-Drohnen-Systemen verknüpft, wobei ARIMA-Glättung dort angewendet wird, wo die Daten volatil sind. Wo Bottom-up-Eingaben spärlich sind, wird die Interpolation durch Peer-Vertragsbenchmarks geleitet und durch Folgegespräche validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung anhand unabhängiger Handelsstatistiken, gefolgt von einer zweistufigen Peer-Review durch Analysten.

Berichte werden alle zwölf Monate aktualisiert, und außergewöhnliche Ereignisse wie großangelegte Grenzkonflikte oder neue Counter-UAS-Exportverbote lösen Aktualisierungen zwischen den regulären Zyklen vor der endgültigen Lieferung aus.

Warum unsere Anti-Drohnen-Markt-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Systemfamilien, Preiskonstrukte und Aktualisierungsrhythmen wählt.

Wesentliche Treiber dieser Abweichungen sind die Einbeziehung passiver Überwachungshardware ohne Neutralisierungsfähigkeit, unterschiedliche Annahmen zu durchschnittlichen Verkaufspreisen für Module mit gerichteter Energie sowie die Frage, ob Fiskal- oder Kalenderjahr-Währungsumrechnungen verwendet werden. Mordors Modell begrenzt den Geltungsbereich auf einsatzfähige Counter-UAS-Lösungen, wendet gemischte ASPs auf Basis unterzeichneter Verträge an und wird jährlich aktualisiert, was Projektionsdrift eindämmt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,03 Milliarden (2025) | Mordor Intelligence | - |

| USD 4,48 Milliarden (2025) | Global Consultancy A | Berücksichtigt Weitbereichsüberwachungsradare und erhöht die Gesamtwerte durch Umsatzmultiplikatoren auf Basis von Lieferantenlieferungen |

| USD 2,45 Milliarden (2024) | Industry Association B | Fasst Anti-Drohnen- und generische Drohnenerkennungssoftware-Umsätze zusammen; verwendet ASPs einer einzelnen Region für alle Geographien |

Der Vergleich zeigt, dass Schätzungen schwanken, wenn Geltungsbereiche erweitert werden oder Preissteigerungsfaktoren keine Validierung aufweisen. Durch die Triangulation transparenter Variablen und die Beibehaltung eines disziplinierten Aktualisierungsrhythmus liefert Mordor Intelligence eine ausgewogene Basislinie, die Entscheidungsträger nachvollziehen, replizieren und zuverlässig anwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Ausgaben für Anti-Drohnen-Lösungen heute?

Die Ausgaben für Anti-Drohnen-Lösungen erreichen im Jahr 2026 2,47 Milliarden USD und werden bis 2031 voraussichtlich 8,42 Milliarden USD erreichen, da die Nachfrage an Flughäfen, Energiestandorten und Veranstaltungsorten wächst.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach Gegendrohnen-Systemen bis 2031?

Die Gesamtausgaben werden voraussichtlich mit einer CAGR von 27,83 % wachsen und damit die meisten anderen Sicherheitstechnologien übertreffen.

Welche Einsatzplattform gewinnt bei Veranstaltungsorganisatoren und Schnelleinsatzteams an Bedeutung?

Tragbare, anhänger- oder rucksackbasierte Systeme expandieren mit einer CAGR von 28,59 %, da sie hohe Kapitalausgaben vermeiden und Gegendrohnen-System-als-Dienstleistung-Verträge unterstützen.

Warum investieren Flughäfen stark in Erkennungs- und Abwehr-Upgrades?

Die FAA-Durchsetzung der Fernidentifikation und EU-U-Space-Regeln verlagern die Haftung für Einbrüche auf Flughafenbetreiber und erfordern eine obligatorische 24/7-Gegendrohnen-Abdeckung.

Wie beeinflussen Versicherungsunternehmen die Einführung von Drohnenabwehrtechnologie?

Versicherer schließen Schäden durch unbemannte Luftfahrzeuge nun aus vielen Sachversicherungspolicen aus oder bieten Prämienrabatte nur dann an, wenn Standorte autonome Neutralisierungsfähigkeit nachweisen.

Welche geografische Region wird den schnellsten Anstieg der Anti-Drohnen-Ausgaben verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von etwa 27,11 % wachsen, angetrieben durch Indiens Digital-Sky-Programm, Chinas Smart-City-Ausbau und Japans permissive Regeln für kinetische Abfangmaßnahmen.

Welche rechtliche Hürde verzögert am häufigsten kommerzielle Neutralisierungseinsätze?

Unklare Regeln rund um HF-Jamming und kinetische Abwehr setzen Betreiber regulatorischen Bußgeldern und Haftungsrisiken aus und verlangsamen Genehmigungen außerhalb von Regierungseinrichtungen.

Seite zuletzt aktualisiert am: