Militärfallschirm-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

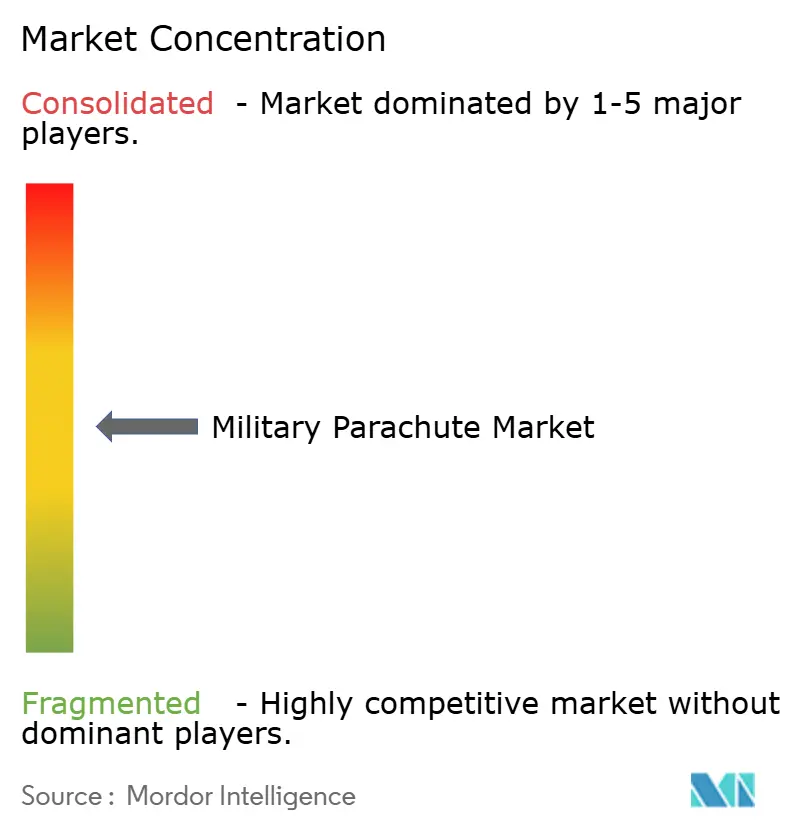

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Militärfallschirm-Marktanalyse von Mordor Intelligence

Die Marktgröße des Militärfallschirm-Marktes wurde im Jahr 2025 auf 2,21 Milliarden USD geschätzt und wird voraussichtlich von 2,32 Milliarden USD im Jahr 2026 auf 2,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,06 % während des Prognosezeitraums (2026–2031). Haushaltsaufstockungen innerhalb der NATO und im Indo-Pazifik, kombiniert mit dem Wandel von Rundfallschirmen hin zu präzisionsgesteuerten Gleitfallschirmsystemen, erschließen weiterhin neue Beschaffungszyklen trotz Kostendrucks. Humanitäre Abwurfmissionen und die Notwendigkeit, dezentrale Operationen aufrechtzuerhalten, haben die Nachfrage nach lenkbaren Frachtschirmen erhöht, die die Exposition der Abwurfzone minimieren. Unterdessen verändern aufkommende Drohnen-Gleiter-Hybride das Wettbewerbsgefüge und drängen Hersteller zu integrierten Führungssätzen und Intelligentgewebe-Angeboten, die Gleitzahlen verbessern, das Gewicht reduzieren und autonomen Flug unterstützen. Eine moderate Konsolidierung hält an, doch das Interesse von Private-Equity-Gesellschaften und Übernahmen durch Verteidigungskonzerne erweitern die Technologiepipeline und verschärfen den Wettbewerb im Militärfallschirm-Markt.

Wichtigste Erkenntnisse des Berichts

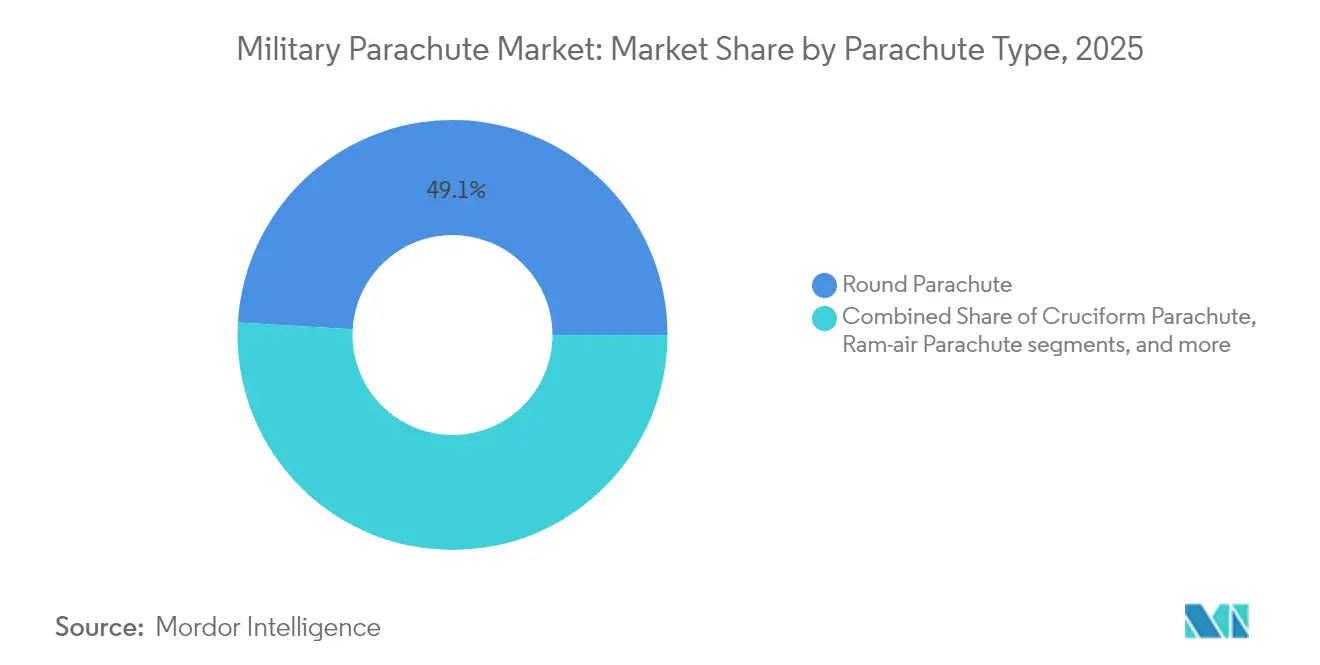

- Nach Fallschirmtyp führten Runddesigns mit einem Marktanteil von 49,08 % im Militärfallschirm-Markt im Jahr 2025; Gleitfallschirmsysteme werden bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen

- Nach Anwendung entfiel auf den Personalabwurf ein Anteil von 55,02 % an der Marktgröße des Militärfallschirm-Marktes im Jahr 2025, während die Frachtlieferung mit einer CAGR von 5,62 % bis 2031 voranschreitet

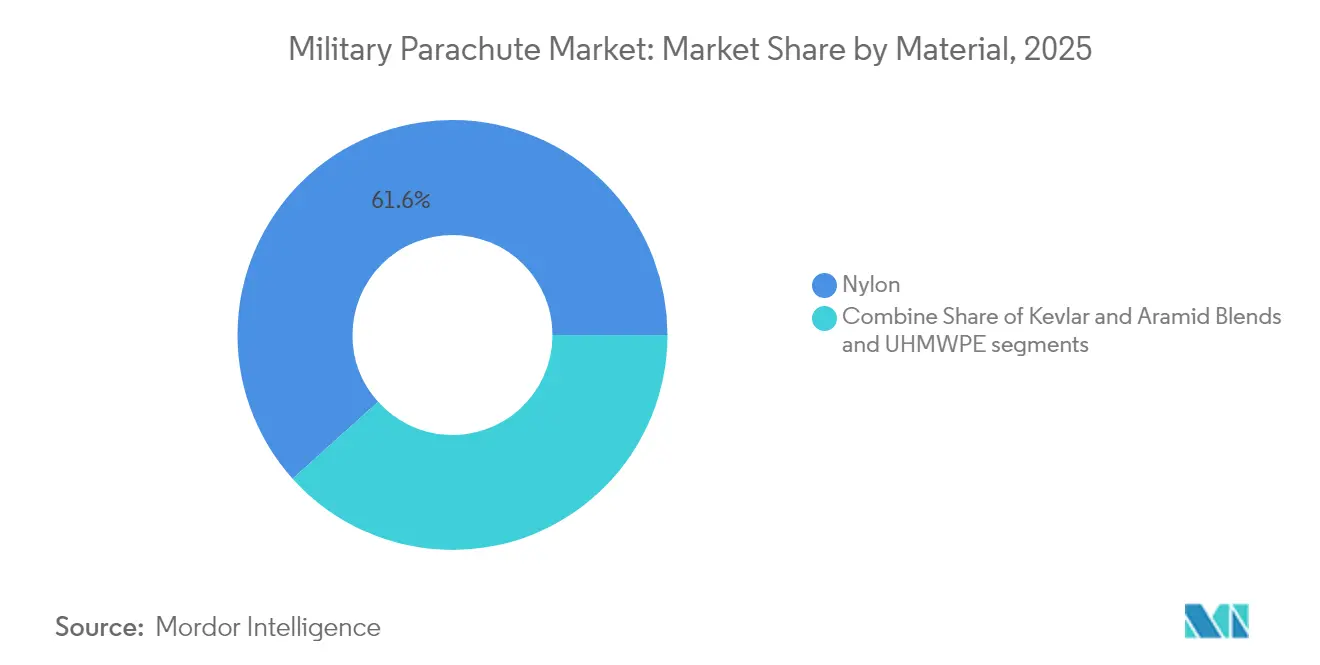

- Nach Material erfasste Nylon einen Anteil von 61,65 % am Militärfallschirm-Markt im Jahr 2025; UHMWPE expandiert im gleichen Zeitraum mit einer CAGR von 6,78 %.

- Nach Einsatzsystem hielt die statische Leine im Jahr 2025 einen Anteil von 54,11 %, während Freifallösungen dank der Anforderungen von Spezialoperationen mit einer CAGR von 6,07 % steigen.

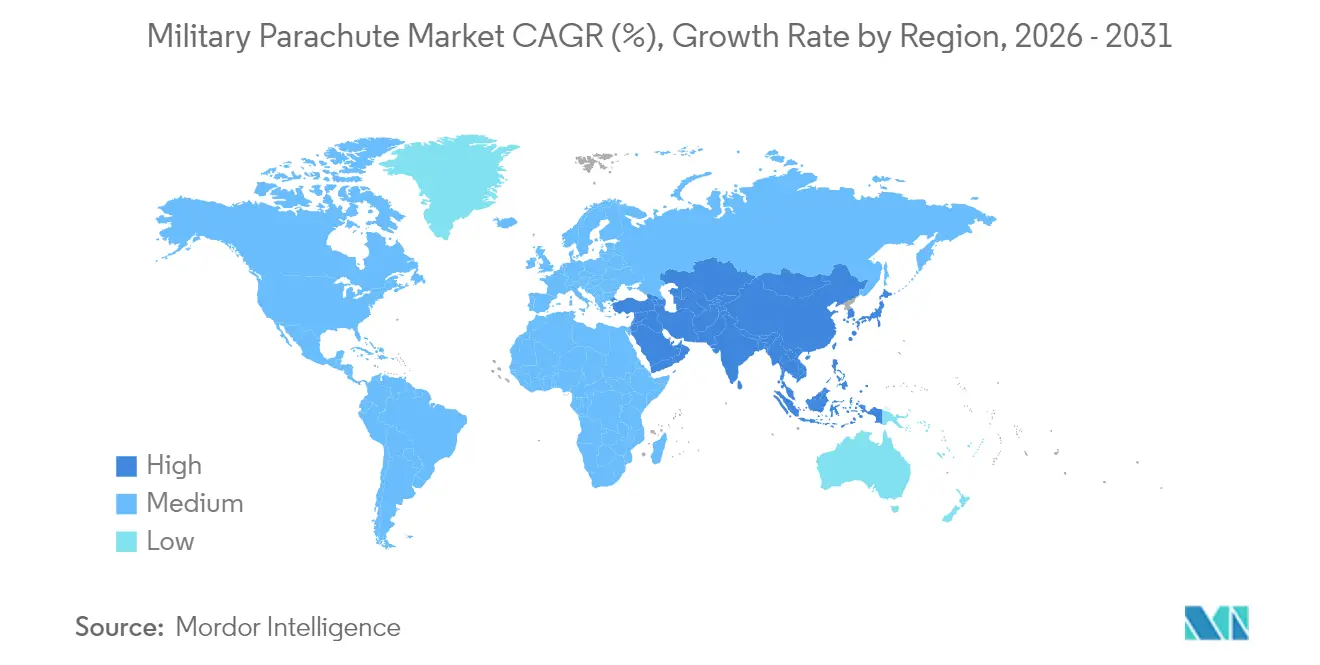

- Nach Geografie dominierte Nordamerika mit 40,78 % den globalen Militärfallschirm-Markt im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,47 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Militärfallschirm-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben in wichtigen NATO- und Indo-Pazifik-Nationen | +1.8% | Nordamerika und Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Ausbau von Spezialoperations- und Luftlandeeinheiten | +1.2% | Global, mit Konzentration bei NATO-Verbündeten | Langfristig (≥ 4 Jahre) |

| Wandel hin zu präzisionsgesteuerten Gleitfallschirmsystemen | +0.9% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Anstieg humanitärer Abwurfmissionen | +0.7% | Global, mit Fokus auf Konfliktgebiete | Kurzfristig (≤ 2 Jahre) |

| Programme zur Modernisierung der Ausbildung | +0.6% | Global, mit Schwerpunkt auf fortgeschrittenen Militärnationen | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Sensoren zur Ermöglichung gesundheitsüberwachender Fallschirme | +0.4% | Nordamerika und EU zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben in wichtigen NATO- und Indo-Pazifik-Nationen

Bündnismitglieder überprüften Bedrohungsszenarien und erhöhten die Ausgabennormen auf 2 % des BIP, was mehrjährige Beschaffungspipelines für Fallschirm-Liefersysteme der nächsten Generation signalisiert.[1]Quelle: Anthony Capaccio, „Russland-China-Doppelbedrohung: EU und USA sehen sich mit massivem Anstieg der Verteidigungsausgaben konfrontiert”, Bloomberg, bloomberg.com Indo-Pazifik-Programme folgten einem ähnlichen Weg, wobei Japan 12-Nationen-Inselverteidigungsübungen ausrichtete und Indonesien CN235-220-Transporter hinzufügte, die für 34 Fallschirmjäger konfiguriert sind. Diese Initiativen verkürzen Ersatzzyklen, fördern die Interoperabilität und treiben wiederkehrende Aufträge für Systeme an, die elektronischer Kriegsführung widerstehen und GPS-unabhängige Navigation aufrechterhalten können. Beschaffungsbudgets kombinieren zunehmend Hardwareausgaben mit Instandhaltungsmitteln, priorisieren Diagnosen für die Wartung von Intelligentgewebe und erweitern den adressierbaren Militärfallschirm-Markt. Anbieter, die schnelle Zertifizierungsabläufe und digitale Unterstützungsökosysteme nachweisen, sind am besten positioniert, um Mittelzuweisungen für Operationen gegen gleichwertige Gegner zu erhalten.

Ausbau von Spezialoperations- und Luftlandeeinheiten

Der Großmächte-Wettbewerb löste eine globale Expansion von Elitelufttruppen aus, von Russlands 45.000 Mann starker Luftlandetruppe (WDW) bis zur reaktivierten 11. Luftlandedivision der US-Armee. Diese Einheiten suchen nach Hochaltitude-Einsatzkits mit geringer Signatur, die Gleitleistung mit autonomer Steuerung für punktgenaue Landungen verbinden. Programme wie das Personalluftmobilitätssystem – motorisierte Gleitschirme mit einer Reichweite von 100 km – unterstreichen, wie angetriebene Fallschirmhybride Kategoriengrenzen verwischen und den taktischen Einsatzbereich erweitern. Da Höhengrenzen auf 9.000 Meter steigen, intensiviert sich die Nachfrage nach Sauerstoffintegration, Wärmeschutzschichten und Schnellausrüstungslösungen, die die Zeit vor dem Absprung verkürzen. Der Nettoeffekt ist ein stetiger Anstieg bei hochpreisigen Spezialschirmen im Militärfallschirm-Markt.

Wandel hin zu präzisionsgesteuerten Gleitfallschirmsystemen

Die Gleitfallschirmtechnologie entwickelte sich von einer Nische zum Mainstream, da Manövrierfähigkeit für umkämpfte Abwurfzonen entscheidend wurde.[2]Quelle: Safran Group, „Gleitfallschirme für Hochaltitude-Hochöffnungs-Missionen”, Safran, safran-group.com Safrans MMS-360 HG liefert Gleitzahlen von 5:1, während Indiens MCPS Gewebeklappen integriert, die 200-kg-Nutzlasten in 9.000 Metern Höhe ermöglichen. Das von der DRDO entwickelte CADS erreicht eine kreisförmige Fehlerwahrscheinlichkeit von 100 Metern durch autonome Fluglogik, die mit Geländevermeidungsalgorithmen verknüpft ist. Luftfrachtversionen koppeln nun JPADS-kompatible Elektronik mit UHMWPE-Verstärkungsbändern, fördern die Unabhängigkeit von der Sichtlinie und reduzieren das Gesamtsystemgewicht.

Anstieg humanitärer Abwurfmissionen

Zugangsbeschränkungen in Konfliktgebieten erhöhten die Häufigkeit von Hilfsabwürfen, am deutlichsten in Gaza, wo C-130-Besatzungen unter widrigen Bedingungen 38.000 Mahlzeiten abwarfen. Die Royal Air Force folgte mit 110 Tonnen humanitärer Fracht, die mit 120 Fallschirmen abgeworfen wurde, und hob die fallschirmzentrierte Logistik für Nicht-Kampfoperationen hervor. Dennoch trieb ein Fallschirmversagen bei einem Gaza-Vorfall, der fünf Todesopfer forderte, Zuverlässigkeitsbedenken in den politischen Fokus. Infolgedessen initiierten Nichtregierungsorganisationen und Verteidigungsbehörden gemeinsame Arbeitsgruppen zur Redundanz von Schirmmaterialien und Doppelauslösemechanismen, was eine neue Nachfrage nach Validierungsdienstleistungen im Militärfallschirm-Markt signalisiert.[3]Quelle: MDPI-Redaktion, „Aktueller Forschungsstand zu Hochleistungs-UHMWPE-Fasern”, MDPI, mdpi.com Auch wenn die Stückkosten höher bleiben als beim Bodentransport, bleibt die wachsende operative Notwendigkeit humanitärer Abwürfe ein netto positiver Treiber.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Gewebe und Führungssätze | -0.8% | Global, mit akuten Auswirkungen in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und Lufttüchtigkeitszertifizierung | -0.6% | Global, mit unterschiedlicher regulatorischer Intensität | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko bei hochfestem Nylon und Kevlar | -0.5% | Global, mit Konzentration in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommende drohnenbasierte Nachschub-Alternativen | -0.3% | Nordamerika und EU zunächst, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Gewebe und Führungssätze

Kevlarfasern mit einer Reißfestigkeit von 23 g/d und Zersetzungstemperaturen von 425–480 °C sind energieintensiv, was die Endproduktpreise in die Höhe treibt. UHMWPE-Garne erfordern spezialisierte Extrusions- und Gelspinnlinien, die die Lieferantenbasis einschränken und die Vorlaufzeiten erhöhen. Präzisionssätze, die GPS-, Trägheits- und Bluetooth-Mesh-Verbindungen einbetten, multiplizieren die Stücklistenpositionen und machen geführte Systeme drei- bis fünfmal teurer als herkömmliche Rundfallschirme. Fiskalische Kompromisse verschärfen sich, da Programme Fallschirme, unbemannte Luftfahrzeuge und Loitering-Munition innerhalb begrenzter Beschaffungsrahmen abwägen. Sofern keine Skalierung der Massenproduktion oder alternativer Fasern erfolgt, wird die Kosteninflation die Adoptionsraten in Segmenten des Militärfallschirm-Marktes hemmen.

Strenge Sicherheits- und Lufttüchtigkeitszertifizierung

FAA Teil 105 schreibt Umpackzyklen von 180 Tagen für synthetische Reservefallschirme vor und knüpft die Gerätekonformität an die Verfügbarkeit von Rigger-Lizenzen, was die Inbetriebnahmezeiten verlängert. ASTM F3322-18 regelt nun unbemannte Fallschirm-Rückgewinnungssysteme und erweitert die Testkomplexität auf kleine Frachtgleiter. Zertifizierungsengpässe verschärften sich, als Luftfahrtbehörden zivile und militärische Anforderungen harmonisierten, was Verwaltungsaufwand erzeugt, den kleinere Lieferanten kaum bewältigen können. Gleichzeitig legten dienstspezifische Lufttüchtigkeitsgremien Klimakammer- und Windkanalversuche fest, die Entwicklungszyklen um 18–24 Monate verlängern. Diese Hürden erhöhen die Wechselkosten und dämpfen das Wachstum im Militärfallschirm-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fallschirmtyp: Gleitfallschirmsysteme treiben die Präzisionsentwicklung voran

Rundschirme hielten im Jahr 2025 einen Anteil von 49,08 % am Militärfallschirm-Markt und behaupteten ihre Dominanz durch kosteneffiziente Massenabwurfkapazität und Integration in bestehende Lagerbestände. Obwohl in Stückzahlen kleiner, beschleunigen sich Gleitfallschirmdesigns mit einer CAGR von 5,85 % dank Gleitzahlen von 5:1 und lenkbaren Profilen für GPS-unabhängige Einsätze. Die Marktgröße des Militärfallschirm-Marktes für Gleitfallschirmvarianten wird voraussichtlich stetig steigen, da NATO-Mandate Lenkbarkeit und autonome Optionen in neuen Ausschreibungen einschließen. Kreuzförmige Modelle erfüllen Nischen-Frachtmissionen und bieten ausgewogenen Luftwiderstand und Schwingungskontrolle, die empfindliche Lasten beim Aufprall schützen. Ringförmige Fallschirme und Bremsfallschirme dienen als Ausstiegs- und Rückgewinnungslösungen für Kampfjet-Sitze, wo schnelle Inflation und quasi-stabile Luftwiderstandseigenschaften unerlässlich sind.

Der Branchenfokus verlagerte sich auf die Integration von Hybridantriebspods in Gleitfallschirmrahmen, wodurch halbmotorisierte Abstiegsprofile entstehen, die Gleithüllkurven über 60 km hinaus ausdehnen. Diese Konvergenz mit dem Ultraleichtflugzeugbereich erfordert neue Rigger-Lehrpläne und domänenübergreifende Lufttüchtigkeitsgrundlagen, die bemannte und unbemannte Standards kombinieren. Anbieter, die mit aktiven Gewebesteuerungsflächen experimentieren, entwickeln Fallschirme, deren Zellenverformungsmechanik sich im Flug anpasst, und positionieren Gleitfallschirmsysteme an der Spitze des Militärfallschirm-Marktes. Die Akzeptanz hängt weiterhin von Kosteneffizienz-Wendepunkten und der Verfügbarkeit von Batteriechemien ab, die extreme Kältebedingungen in großer Höhe tolerieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Frachtlieferung gewinnt strategische Bedeutung

Personalabwürfe machten 55,02 % des Umsatzes im Jahr 2025 aus, da Luftlandebrigaden und Spezialoperationseinheiten auf Fallschirme für Einsätze in umkämpften Gebieten angewiesen waren. Dennoch expandierte der Frachtabwurf mit einer CAGR von 5,62 %, angetrieben durch die Doktrin dezentraler Operationen und Nachschubmissionen auf niedrigem Niveau, die eine Genauigkeit unter 100 Metern erfordern. Die dem Frachtbereich zugeordnete Marktgröße des Militärfallschirm-Marktes wird parallel zu humanitären Bedürfnissen in Konfliktgebieten und Hochaltitude-Hochgeschwindigkeits-Lieferplattformen steigen. Ausbildungssegmente erhalten stabile Budgets; Simulatoren und VR-basierte Rigger-Hilfsmittel schließen Ausbilderlücken und senken gleichzeitig die Unfallraten bei Live-Sprüngen.

Technologische Fusion ist am deutlichsten bei Frachtabwürfen zu beobachten, wo autonome Gleiter wie Grasshopper Fallschirme ergänzen, indem sie die Standoff-Distanz verlängern und dabei wegwerfbare Kostenprofile beibehalten. Gleit-und-Abfang-Algorithmen arbeiten mit Fallschirm-Reefing-Stufen zusammen, um den Abstieg bei wechselnden Windvektoren anzupassen und die Versorgungszuverlässigkeit für Einheiten auf Zugstärke zu verbessern. Eine solche Querverflechtung erweitert den adressierbaren Ausgabenrahmen und lädt zu intermodalem Wettbewerb ein, der das Volumenwachstum für konventionelle Frachtschirme begrenzen kann. Infolgedessen betten Lieferanten modulare Führungssätze ein, die Rund- oder Kreuzförmige Systeme nachrüsten, bestehende Lagerbestände erhalten und gleichzeitig Präzisionsanforderungen erfüllen, wodurch der Schwung im Militärfallschirm-Markt aufrechterhalten wird.

Nach Material: Fortschrittliche Verbundwerkstoffe fordern die Nylon-Dominanz heraus

Nylon behielt im Jahr 2025 einen Anteil von 61,65 % am Militärfallschirm-Markt, gestützt durch ausgereifte Lieferketten und Kältebeständigkeit. UHMWPE verzeichnete die schnellste Wachstumsdynamik mit einer CAGR von 6,78 %, indem es eine 60-prozentige Verbesserung des Festigkeit-Gewicht-Verhältnisses liefert, die höhere Nutzlasten und Höhengrenzen ermöglicht. Die Marktgröße des Militärfallschirm-Marktes für UHMWPE-basierte Systeme wird voraussichtlich wachsen, da Beschaffungsstellen Ermüdungslebensdauer und ballistische Toleranz in Fallschirmspezifikationen priorisieren. Kevlar- und Para-Aramidfasergemische füllen kritische Risikoanwendungen, einschließlich Pilotenrettung und Infiltration durch Spezialkräfte, wo Hitze- und Abriebtoleranz Kostenbedenken überwiegen.

Die Einführung von Verbundwerkstoffen wirft jedoch Fragen zur Recyclingfähigkeit und Feldreparatur auf. Nylongewebe akzeptieren konventionelle Nähreparaturen, während UHMWPE Heißmesserdichtung und spezialisierte Klebstoffe erfordert, was die Vorwärtsdepot-Logistik erschwert. Hersteller begegnen dem durch das Angebot von satzbasierten mobilen Reparaturstationen und die Bündelung von Verbundstoffflicken mit UV-härtenden Harzen, die in unter drei Minuten aushärten. Unterdessen erkundet die Forschungsfront elektroleitfähige Fäden, die die Fallschirmbelastung im Flug überwachen und es Riggern ermöglichen, Lebenszyklus-Endpunkte vorherzusagen und vorzeitige Entsorgungen zu reduzieren. Diese Intelligentgewebe-Initiativen könnten eine weitere Differenzierungswelle im Militärfallschirm-Markt auslösen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzsystem: Freifalltechnologie schreitet voran

Statische-Leine-Systeme machten im Jahr 2025 54,11 % des Umsatzes aus, und ihre Zuverlässigkeit machte sie für Abwürfe auf Brigadenebene und die grundlegende Luftlandeausbildung unverzichtbar. Freifallvarianten stiegen mit einer CAGR von 6,07 %, was das Wachstum von Spezialoperationen und das Streben nach Hochaltitude-Einsatzprofilen mit geringer Signatur widerspiegelt. Die dem Freifallbereich zugeordnete Marktgröße des Militärfallschirm-Marktes erhält einen weiteren Schub durch moderne automatische Aktivierungsgeräte, die die Unfallraten in Höhen über 7.600 Metern reduzieren. Indiens MCPS-Freifall-Test in 8.230 Metern Höhe hob nationale Selbstversorgungsbestrebungen hervor, während Russlands Stayer-System die Nutzlasthüllkurven auf 180 kg über einen Bereich von 700–10.000 Metern ausdehnte.

Fortschritte in der Sensorfusion haben die erforderlichen Fallschirmöffnungshöhen verringert, ohne die strukturelle Integrität zu beeinträchtigen, und geben Springern größere Gleithüllkurven und kürzere Expositionsfenster. Wie beim T-7A Red Hawk-Programm erprobt, übernehmen Langzeit-Schleudersitz-Fallschirme Konzepte der Freifallgewebkonstruktion, um die Wirbelsäulenbelastung von Piloten zu verringern. In Zukunft werden Modelle für die Zusammenarbeit zwischen bemannten und unbemannten Systemen dazu führen, dass Freifallpersonal während des Abstiegs Einwegversorgungspods führt und dabei Situationsbewusstsein und logistische Lieferung in einem einzigen Liftsortie vereint. Eine solche operative Verflechtung stellt sicher, dass Freifallinnnovation ein stetiger Wachstumspfeiler im Militärfallschirm-Markt bleibt.

Geografische Analyse

Nordamerika dominierte den Militärfallschirm-Markt mit einem Anteil von 40,78 % im Jahr 2025, unterstützt durch den Antrag des US-Verteidigungsministeriums über 842 Milliarden USD, der Überlebensfähigkeits-Upgrades, Gefahrenzulagenerhöhungen und Versuche zur Luftlieferung der nächsten Generation priorisiert. Vertragliche Instrumente wie mehrjährige Rahmenverträge mit unbegrenzter Liefermenge und unbegrenzter Stückzahl untermauern die langfristige Volumenstabilität und schaffen günstige Skaleneffekte für etablierte US-Lieferanten. Kanadas gemeinsame Sprünge mit US-Einheiten in Fort Liberty stärkten Interoperabilitätsagenden, die grenzüberschreitende Standardisierung und die Bündelung von Reservefallschirmbeständen stimulieren.

Europa folgt als reifer, aber innovationszentrierter Bereich, wo Frankreichs Airbus A400M-Versorgungsgleiter-Tests und die groß angelegten Gaza-Hilfsabwürfe des Vereinigten Königreichs Nischentechnologien hervorheben, die anderswo nicht verfügbar sind. NATO-Harmonisierungsprojekte drängen weiterhin auf austauschbare statische Leine- und Gleitfallschirm-Baugruppen, reduzieren Doppelarbeit und erweitern wettbewerbliche Ausschreibungsfelder. Sicherheitsbedenken an der Ostflanke verankern die Ausgaben für die Aufrüstung von Luftlandebrigaden weiter und sichern eine anhaltende Nachfrage, auch wenn die Haushaltsdisziplin zunimmt.

Asien-Pazifik weist bis 2031 die schnellste CAGR von 5,47 % auf, angetrieben durch Chinas Durchbrüche bei der Mechanik von Langstrecken-Gleitabwürfen und Indiens Einführung des indigenen MCPS. Japans 12-Nationen-Ferninseln-Übung und Indonesiens CN235-220-Bestellung veranschaulichen das regionale Engagement für strategische Lufttransportkapazität und schnelle Reaktionsfähigkeit. Aufstrebende Volkswirtschaften wie die Philippinen, Malaysia und Vietnam nehmen nun an multilateralen Luftlandeübungen teil und eröffnen neue adressierbare Segmente für mittelständische Lieferanten, die bereit sind, Rigger- und Wartungsunterstützung zu lokalisieren. Insgesamt zementieren diese Vektoren Asien-Pazifik als das entscheidende Expansionsgebiet im globalen Militärfallschirm-Markt.

Wettbewerbslandschaft

Der Militärfallschirm-Markt bleibt moderat konsolidiert. Etablierte Marktführer Airborne Systems, Safran und Mills Manufacturing halten jahrzehntelange Lieferpositionen, die auf integrierten Design-, Produktions- und Zertifizierungskapazitäten beruhen. Ihre Portfolios umfassen nun taktische Gleitfallschirme, Massenabwurf-Rundfallschirme und spezialisierte Frachtsets, unterstützt durch globale Reparaturzentren, die lebenslange Supportumsätze sichern. Der Wettbewerbsdruck verschärfte sich, als HEICO die Abteilungen für Luftlieferung und Abstiegsgeräte von Capewell übernahm und Cockpit-Ausstieg und Frachtlieferungsintegration unter einem Dach bündelte.

Private-Equity-Einsteiger wie Argyle Capital Partners injizierten frisches Kapital in Nischentextilhäuser wie International Custom Products und beschleunigten automatisierte Webstuhl-Upgrades und ISO 9001-Prozessdigitalisierung, die mittelvolumigen Kunden zugutekommen. Start-ups konzentrieren sich auf autonome Führung, sensorisierte Gewebe und Hybrid-Gleiter-Fallschirm-Systeme, die traditionelle Schirme bei Genauigkeitsmetriken unterbieten und gleichzeitig eine schnelle Feldintegration versprechen. Um Marktanteile zu verteidigen, bündeln etablierte Anbieter softwaregestützte Wartungsdienstleistungen – exemplarisch durch BANC3s SAFEDROP XR-Augmented-Reality-Plattform –, um potenzielle Volumenerosion mit hochmargigen Supportverträgen auszugleichen.

Lieferantenstrategien konvergieren rund um vertikale Gewebeintegration, Rigger-Hardware und Avionik. Safran beispielsweise koppelt seine MMS-Gleitfallschirmfamilie mit Sauerstoffkonsolen und Thermoschutzanzügen und liefert All-inclusive-HAHO-Missionskits, die Beschaffungsprüfungen vereinfachen. Airborne Systems pilotiert Blockchain-basierte Seriennummernregister zur Verfolgung von Fallschirm-Lebenszyklen und zur Antizipation von Umpackfristen und differenziert sich durch Datentransparenz in einem Umfeld zunehmender Zertifizierungsanforderungen. Technologischer Quantensprung und serviceorientierte Bündelung stellen sicher, dass der Militärfallschirm-Markt trotz anhaltender Markteintrittsbarrieren für Innovatoren attraktiv bleibt.

Marktführer im Militärfallschirm-Bereich

Airborne Systems North America

Safran SA

IrvinGQ

Aerodyne Research LLC

Mills Manufacturing Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Das US-Verteidigungsministerium wählte BANC3, Inc., einen Vorreiter in fortschrittlicher C4ISR- und Verteidigungsproduktinnovation, zur Entwicklung von SAFEDROP. Dieses Werkzeug der nächsten Generation für erweiterte/gemischte Realität und Computer Vision zielt darauf ab, Nicht-Experten-Soldaten in die Lage zu versetzen, Ausrüstung und Fracht effizient für Luftliefermissionen zu riggen.

- Juni 2025: SERT gab seinen Vertrag zur Lieferung von HALO/HAHO-Fallschirmsystemen an Indonesiens KOPASSUS bekannt. Diese Systeme mit der CPS Military Silhouette Series werden operative Freifall-Programme verbessern. Diese Zusammenarbeit unterstreicht SERTs Engagement für die Lieferung fortschrittlicher Lösungen an Militär- und Strafverfolgungsbehörden in Südostasien.

- März 2025: Die Aerial Delivery Research and Development Establishment (ADRDE), ein in Agra ansässiges Labor und Teil der DRDO, führte in Zusammenarbeit mit der Indischen Luftwaffe (IAF) einen Kampffreifall-Sprung vor. Dieser wurde mit einem indigenen militärischen Kampffallschirmsystem (MCPS) aus einer Höhe von 27.000 Fuß (8,23 km) durchgeführt. Mit voller Kampfausrüstung markiert dieser Sprung das MCPS als das einzige Fallschirmsystem, das derzeit von den indischen Streitkräften eingesetzt wird und über 25.000 Fuß eingesetzt werden kann.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für militärische Fallschirme als den Jahreswert neu hergestellter Personal-, Fracht-, Verzögerungs- und Trainingsfallschirmsysteme, die von Verteidigungsministerien und alliierten Behörden weltweit beschafft werden. Die Bewertung umfasst Kappen, Gurtsysteme, Auslösemechanismen und integrierte Führungskits, schließt jedoch sämtliche Wartungserlöse aus dem Aftermarket-Bereich aus.

Ausschluss aus dem Geltungsbereich: zivile Sport-, Freizeit- und Raumfahrt-Wiedereintritts-Fallschirme liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Fallschirmtyp

- Rundfallschirm

- Kreuzförmiger Fallschirm

- Gleitfallschirm

- Ringförmiger Fallschirm/Bremsfallschirm

- Sonstige

- Nach Anwendung

- Personalabwurf

- Frachtabwurf

- Ausbildung

- Nach Material

- Nylon

- Kevlar- und Aramidfasergemische

- Ultrahochmolekulares Polyethylen (UHMWPE)

- Nach Einsatzsystem

- Statische Leine

- Freier Fall

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten ehemalige Luftlande-Ausbilder, Beschaffungsoffiziere aus Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Materialingenieure, die auf hochfestes Nylon und UHMWPE spezialisiert sind. Diese Gespräche klärten Austauschzyklen, typische Abwurfhäufigkeiten pro Brigade und bevorstehende Smart-Canopy-Spezifikationen, wodurch wir Desk-Findings validieren und Modellannahmen verfeinern konnten.

Desk Research

Wir begannen mit der Kartierung des Verteidigungsabwurf-Ökosystems anhand frei verfügbarer Tier-1-Quellen wie SIPRI-Militärausgabentabellen, NATO-Verteidigungsstatistiken, UN-Comtrade-Importcodes für HS 8804 sowie FAA- und EASA-Lufttüchtigkeitsanweisungen. Unternehmens-10-K-Einreichungen, Haushaltsbegründungsdokumente des Kongresses und regionale Handelsverbandspapiere lieferten Stückkosten, Plattformkompatibilitätshinweise und Nutzungsdauernormen.

Unter Verwendung kostenpflichtiger Intelligence-Repositorien, darunter D&B Hoovers für Lieferantenfinanzdaten und Aviation Week für Programmzeitpläne, stimmte unser Team Open-Source-Versandmengen mit Vertragsankündigungen ab und ermittelte so glaubwürdige Ober- und Untergrenzen für die Nachfrage. Die aufgeführten Quellen veranschaulichen unseren Arbeitsablauf; während der Verifizierung und Lückenfüllung wurden zahlreiche weitere Dokumente herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der globalen Nachfrage nach Verteidigungsfallschirmen begann mit der Anzahl aktiver Luftlandetruppen und geplanten Trainingssprüngen pro Soldat, multipliziert mit Verlust- und Abgangsquoten zur Ermittlung des Neubeschaffungsbedarfs; durchschnittliche Verkaufspreise aus Vertragsoffenlegungen wandelten Volumina in Werte um. Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen dienten als Plausibilitätsprüfung. Zu den Schlüsselvariablen zählen Verteidigungsbeschaffungsbudgets, Expansionspläne für Luftlandeeinheiten, humanitäre Luftabwurf-Einsatzstunden, Adoptionsraten für Hochaltitude-Freifallverfahren, Stoffkostenindizes und durchschnittliche Nutzungsdauern. Eine multivariate Regression gegenüber diesen Treibern ergab das Basisjahr, während die Szenarioanalyse Währungsverschiebungen und Notfall-Auftragsschübe berücksichtigte.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Prüfungen: Varianzprüfungen gegenüber historischen Versandmustern, Peer-Review durch einen leitenden Analysten und abschließende Freigabe vor der Veröffentlichung. Wir aktualisieren alle zwölf Monate und lösen Zwischen-Aktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. große mehrjährige Beschaffungsverträge.

Warum Mordors militärische Fallschirm-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisbasen und Aktualisierungsrhythmen wählen. Einige rechnen kommerzielle Sportfallschirme in die Gesamtzahlen ein, andere beziehen sich auf Rechnungs- statt auf Vertragsabschlusswährungen, und einige wenige gehen von linearem Truppenwachstum aus, obwohl die Budgets stagnieren.

Zu den wesentlichen Lückentreibern zählen die Einbeziehung ziviler Volumina, unvollständige geografische Abdeckung, statische Inflationsfaktoren und Einmalausschreibungs-Extrapolationen. Unsere Analysten korrigieren diese, indem sie sich auf verteidigungsspezifische Nachfragepools stützen, Vertragstranchen annualisieren und Wechselkurse kontinuierlich aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,93 Mrd. (2025) | Global Consultancy A | Schließt spezialisierte Trainings- und Verzögerungsfallschirme aus; verwendet konstante Preise von 2024 ohne Währungsumrechnung |

| USD 0,65 Mrd. (2025) | Trade Journal B | Begrenzt den Geltungsbereich auf Fallschirme, die über kommerzielle Händler geliefert werden, und lässt direkte Regierungsverträge außer Acht |

| USD 3,70 Mrd. (2024) | Regional Consultancy C | Aggregiert zivile Sport- und Raumfahrtkomponenten-Fallschirme; wendet eine einheitliche Ersatzquote von 20 % an, was zu einer Volumeninflation führt |

Der Vergleich zeigt, dass Mordors ausgewogene Basislinie, sobald zivile und Raumfahrtkategorien herausgerechnet und die Vertragsphasierung angewendet wird, eng mit den verifizierten Beschaffungsrealitäten übereinstimmt und Planern einen transparenten, reproduzierbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Militärfallschirm-Markt derzeit?

Der Militärfallschirm-Markt belief sich im Jahr 2026 auf 2,32 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,97 Milliarden USD erreichen, was einer CAGR von 5,06 % entspricht.

Welcher Fallschirmtyp wächst am schnellsten?

Gleitfallschirmsysteme expandieren bis 2031 mit einer CAGR von 5,85 % dank ihrer lenkbaren, präzisionsgesteuerten Profile.

Warum steigt die Nachfrage nach Frachtabwürfen?

Die Doktrin dezentraler Operationen und humanitäre Hilfsbedürfnisse treiben die Frachtabwurfumsätze mit einer CAGR von 5,62 % nach oben.

Welches Materialsegment weist das höchste Wachstum auf?

UHMWPE-Gewebe, die für ihr Festigkeit-Gewicht-Verhältnis geschätzt werden, schreiten mit einer CAGR von 6,78 % voran.

Welche Region bietet das größte zukünftige Wachstum?

Asien-Pazifik führt mit einer CAGR von 5,47 %, da China, Indien und regionale Partner Luftland-Modernisierungsprogramme beschleunigen.

Welches wesentliche Hemmnis könnte die Marktexpansion verlangsamen?

Steigende Kosten für fortschrittliche Gewebe und integrierte Führungssätze stellen die größte kostenbezogene Bremse bei der Einführung neuer Systeme dar.

Seite zuletzt aktualisiert am: