Marktgröße und Marktanteil für Stevia-Zuckermischungen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

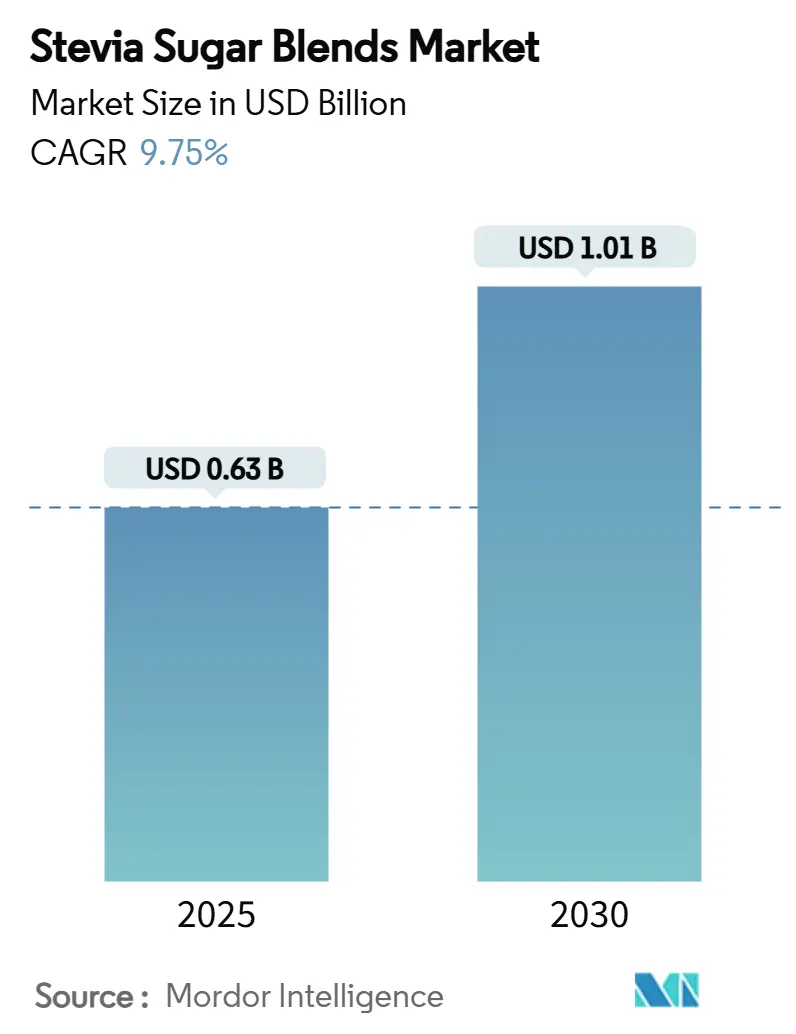

| Marktgröße (2025) | 0.63 Milliarden US-Dollar |

| Marktgröße (2030) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stevia-Zuckermischungen von Mordor Intelligence

Die Marktgröße für Stevia-Zuckermischungen wird im Jahr 2025 voraussichtlich 0,63 Milliarden USD betragen und soll bis 2030 auf 1,01 Milliarden USD ansteigen, was einer CAGR von 9,75 % entspricht. Globaler Druck zur Reduzierung von zugesetztem Zucker, die aktualisierte Definition von „gesund” der FDA, die Stevia ausschließt, sowie die rasche kommerzielle Einführung kosteneffizienter Biokonversion für Premium-Rebaudiosid M treiben diese Expansion voran. Dank Chinas neuem Lebensmittelzusatzstoffstandard GB 2760-2024 und einer wachsenden inländischen Blattanbaukapazität, die die Verfügbarkeit von Rohstoffen sicherstellt, verfügt die Region Asien-Pazifik über einen dominanten Marktanteil von 39,34 %. Der Nahe Osten und Afrika verzeichnen unterdessen, angetrieben durch das wachsende BIP der VAE und einen vom USDA unterstützten politischen Vorstoß für gesündere Importe, das schnellste Wachstum mit einer CAGR von 12,56 %. Während konventionelle Mischungen beim Umsatz führen, übertreffen zertifizierte Bio-Produkte – wie jene von Pyure, die das USDA-Bio-Siegel nutzen – das Gesamtwachstum und sichern sich Premium-Regalflächen.

Wichtigste Erkenntnisse des Berichts

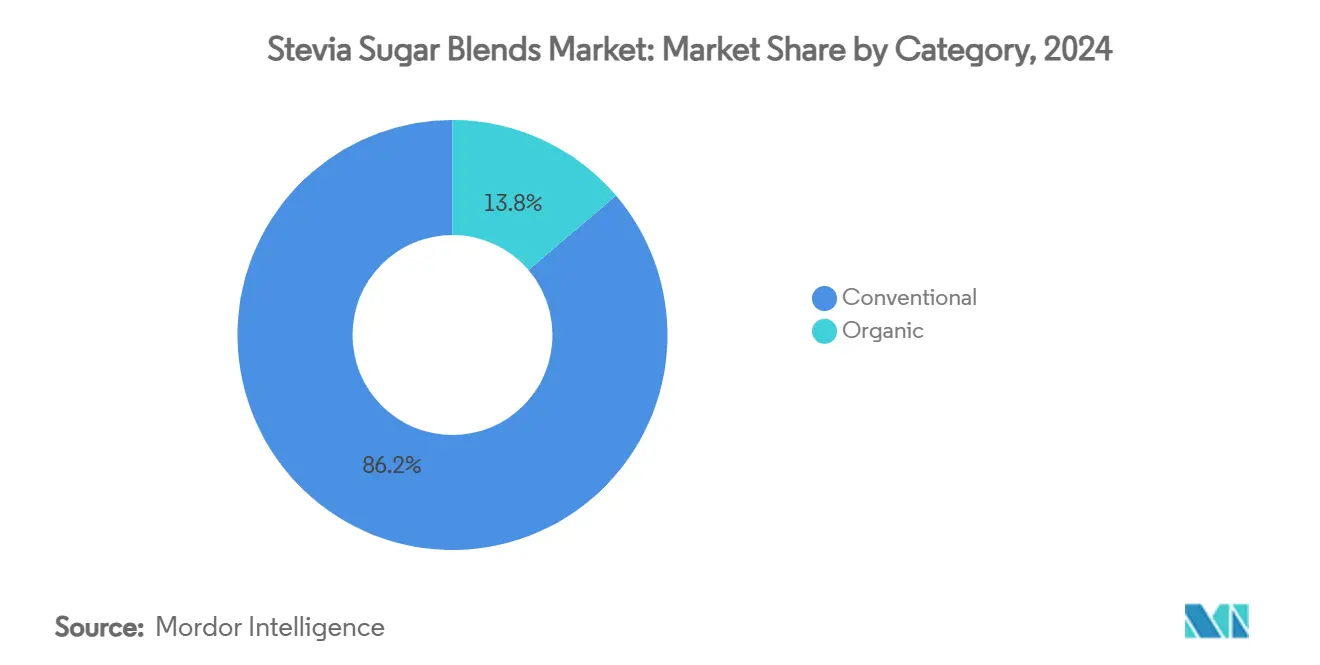

- Nach Kategorie erfassten konventionelle Produkte im Jahr 2024 einen Umsatzanteil von 86,24 %, während Bio-Mischungen bis 2030 mit einer CAGR von 12,44 % wachsen.

- Nach Produktform entfielen im Jahr 2024 54,65 % des Marktanteils für Stevia-Zuckermischungen auf Pulvermischungen, während für Flüssigformate bis 2030 eine CAGR von 13,76 % prognostiziert wird.

- Nach Süßungsmittelkombination dominierte Stevia plus Zucker mit 38,27 % der Marktgröße für Stevia-Zuckermischungen im Jahr 2024; für Stevia plus Mönchsfrucht wird bis 2030 eine CAGR von 11,53 % prognostiziert.

- Nach Anwendung führten Getränke im Jahr 2024 mit einem Anteil von 42,86 %, und das Segment Nahrungsergänzungsmittel und Pharmazeutika expandiert bis 2030 mit einer CAGR von 11,82 %.

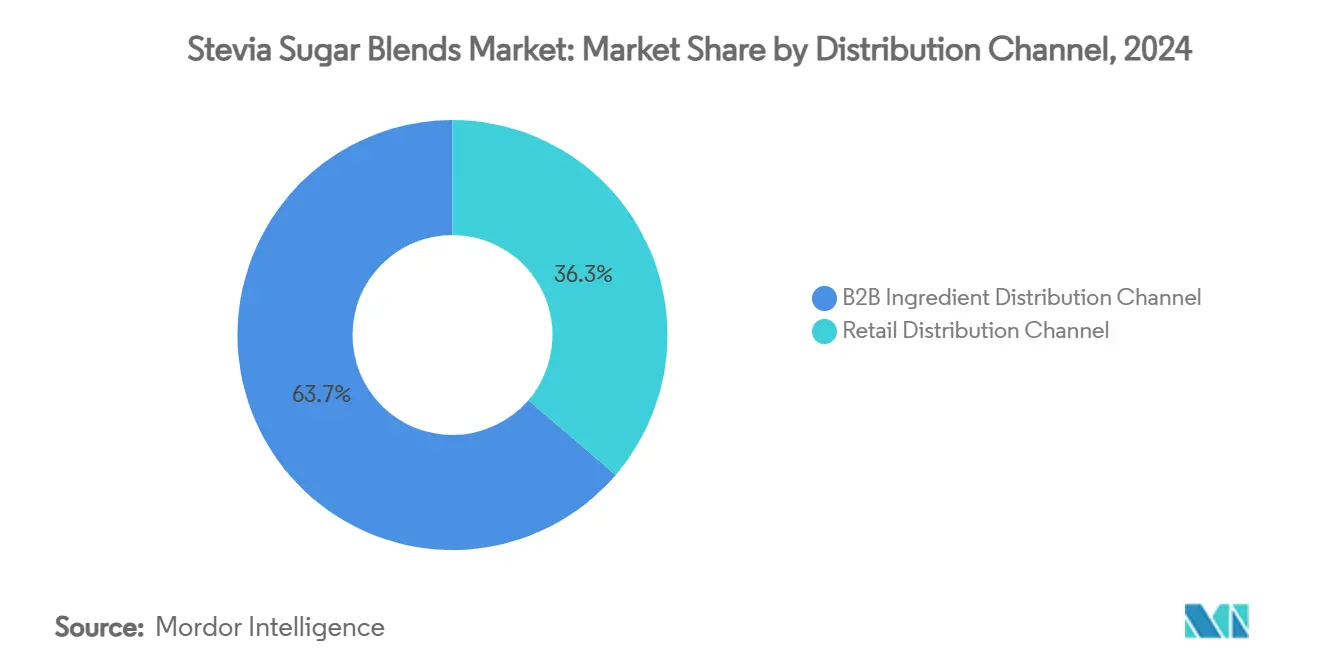

- Nach Vertriebskanal hielt der B2B-Zutatenvertriebskanal im Jahr 2024 63,71 % der Marktgröße für Stevia-Zuckermischungen, während der Einzelhandelsvertriebskanal bis 2030 voraussichtlich jährlich um 10,38 % wachsen wird.

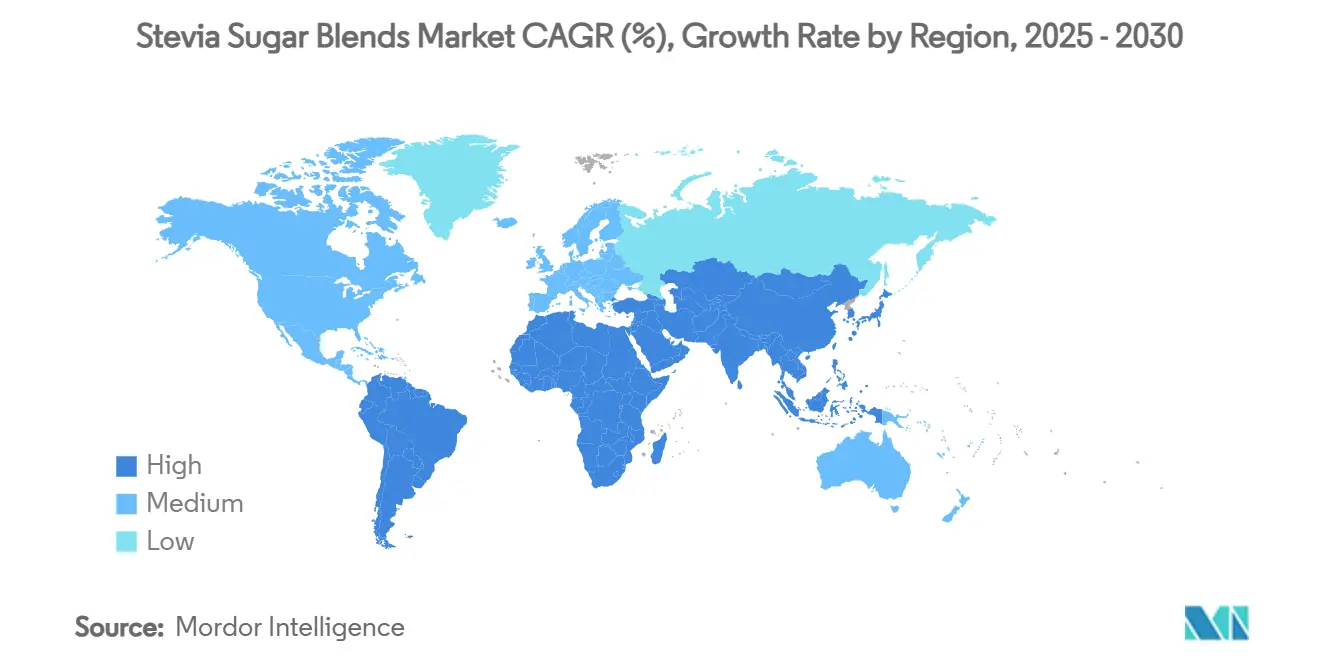

- Nach Geografie entfielen im Jahr 2024 39,34 % des Marktanteils für Stevia-Zuckermischungen auf Asien-Pazifik. Für den Nahen Osten und Afrika wird das schnellste Wachstum mit einer CAGR von 12,56 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Stevia-Zuckermischungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuckerreduktionspolitik und Ausweitung der Limonadensteuer | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Produktreformulierungen durch globale Getränkekonzerne | +1.5% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente Biokonversion von Rebaudiosid M | +1.2% | Produktionszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktpersonalisierung und Trends bei funktionellen Lebensmitteln | +0.9% | Premium-Segmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Patentierte Mikroverkapselung zur Verbesserung des Mundgefühls | +0.7% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von Bio- und Non-GMO-Stevia-Mischungen | +0.6% | Bio-Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuckerreduktionspolitik und Ausweitung der Limonadensteuer

Staatliche Vorschriften zur Reduzierung des Zuckerkonsums verändern die Dynamik der Lebensmittelbranche erheblich. Wie von DLA Piper hervorgehoben, befürworten die Ernährungsrichtlinien der FDA für 2025–2030 einen vollständigen Verzicht auf zugesetzten Zucker. Gleichzeitig legt das USDA strengere Grenzen für zugesetzten Zucker in Schulmahlzeiten fest, was zu einem Nachfrageschub nach Stevia-Mischungen in Bildungseinrichtungen führt. Die FDA intensiviert zudem ihre Bemühungen und drängt auf Nährwertkennzeichnungen auf der Vorderseite der Verpackung, die zugesetzten Zucker als Niedrig,

Mittel

oder Hoch

klassifizieren, was die Dringlichkeit der Lebensmittelreformulierung unterstreicht[1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „Vorgeschlagene Regel zur Nährwertkennzeichnung auf der Vorderseite der Verpackung”, regulations.gov. Dieser synchronisierte regulatorische Ansatz begünstigt Stevia-Mischungen, die dank der aktualisierten Definitionen der FDA stolz „gesund”-Angaben tragen dürfen – ein Privileg, das traditionellen zugesetzten Zuckern verwehrt bleibt. Das Institut der Lebensmitteltechnologen hebt den wachsenden Einfluss von GLP-1-Medikamentanwendern auf die Zuckerreduktionsinitiative hervor und prognostiziert eine Expansion dieser Gruppe mit einer robusten jährlichen Rate von 20 % bis 2030. Da Zuckersteuern weltweit in Schwellenmärkten an Bedeutung gewinnen, wird das Wachstumspotenzial deutlich, wenn auch mit unterschiedlichen Umsetzungsgeschwindigkeiten.

Produktreformulierungen durch globale Getränkekonzerne

Große Getränkekonzerne, darunter Coca-Cola, setzen zunehmend auf Stevia, um den Gesundheitsanforderungen der Verbraucher und regulatorischen Standards gerecht zu werden. Die SEC-Einreichungen von Coca-Cola heben Steviol-Glykoside als zentral für ihre Produktreformulierungen hervor. Laut Ingredion verzeichnen Sportgetränke einen bemerkenswerten Aufschwung, wobei Marken die Hitzestabilität und Kalorienfreiheit von Stevia nutzen, was zu einer signifikanten CAGR bei Angaben ohne zugesetzten Zucker führt[2]Quelle: Ingredion Incorporated, „Pressemitteilungen und Investoren-Updates”, ingredionincorporated.com. Energydrink-Hersteller setzen auf Cargills EverSweet-Stevia und mischen es mit dem natürlichen Aroma ClearFlo, um die Bitterkeit funktioneller Zutaten auszugleichen und dabei eine zuckerähnliche Süße zu bewahren. Dieser Trend beschränkt sich nicht auf Getränke; Lebensmittelhersteller nutzen Stevias Anpassungsfähigkeit in den Bereichen Backwaren, Milchprodukte und Süßwaren. Da die Mischungsverhältnisse jedoch komplexer werden, besteht ein erhöhter Bedarf an fortschrittlichen Aromamaskierungstechnologien, um die Verbraucherakzeptanz zu gewährleisten.

Kosteneffiziente Biokonversion von Rebaudiosid M

Die britischen Behörden haben PureCircles Biokonversionsmethoden zur Herstellung von Reb D und Reb M zugelassen – Verfahren, die der natürlichen Synthese sehr ähneln, wie Food Ingredients First berichtet. Ingredion, wie in seinem Jahresbericht 2023 hervorgehoben, erweitert seine Stevia-Biokonversionsanlagen in Malaysia und positioniert sich, um Kostenvorteile zu nutzen und gleichzeitig den wachsenden asiatischen Appetit auf hochreine Süßungsmittel zu bedienen. Rebaudiosid M, das mit einem Geschmacksprofil aufwartet, das 300-mal süßer als Zucker ist und keinen bitteren Nachgeschmack hinterlässt, erzielt einen Premiumpreis. Obwohl seine Herstellung aufwendig ist, haben Biokonversionstechniken die Produktionskosten im Vergleich zu herkömmlichen Extraktionsmethoden um rund 30 % gesenkt. Gemeinsame Patentanmeldungen von The Coca-Cola Company und PureCircle für verbesserte Reb-M-Löslichkeitszusammensetzungen unterstreichen ein nachhaltiges Engagement für Innovation und kommerzielle Tragfähigkeit. Dennoch bestehen erhebliche Skalierungsherausforderungen, insbesondere bei der Fermentationskapazität und den nachgelagerten Reinigungsprozessen.

Produktpersonalisierung und Trends bei funktionellen Lebensmitteln

Angetrieben vom Wunsch nach personalisierter Ernährung greifen Verbraucher zunehmend auf Stevia-Mischungen zurück, die auf ihre individuellen Ernährungsbedürfnisse und Gesundheitsziele zugeschnitten sind. Viele schränken ihren Zuckerkonsum ein und meiden künstliche Süßungsmittel. Forschungsergebnisse unterstreichen das Potenzial von Stevia, insbesondere im Bereich Nahrungsergänzungsmittel, wobei Studien auf sein Potenzial bei der Behandlung von Diabetes hinweisen. Klinische Studien, die von MDPI veröffentlicht wurden, zeigen, dass Süßungsmittel in Kombination mit Chrom-Picolinat die Insulinsensitivität verbessern und den Nüchternblutzucker senken können. Im Bereich der funktionellen Getränke gibt es einen wachsenden Trend, Stevia mit Präbiotika, Probiotika und pflanzlichen Extrakten zu kombinieren und so Wellnessprodukte für bestimmte Verbrauchergruppen zu schaffen. Da Verbraucher mehr Transparenz bei Zutaten fordern, steigt die Nachfrage nach Clean-Label-Stevia-Lösungen. Die Herausforderung liegt jedoch in der Komplexität von Formulierungen mit verschiedenen funktionellen Komponenten. Während Personalisierungstechnologien den Weg für maßgeschneiderte Süßeprofile ebnen, stellt die Skalierung dieser Lösungen für den breiteren Markt Hürden dar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeprägter Nachgeschmack und Geschmacksherausforderungen | -1.4% | Global, besonders ausgeprägt bei den Geschmackspräferenzen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette und Ernteertragsvolatilität | -1.1% | Produktionsregionen in Südamerika, globale Versorgungsnetze | Mittelfristig (2–4 Jahre) |

| Ausstehende EU-harmonisierte Kennzeichnung für Mischungen | -0.8% | Märkte der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und Markteintrittsbarrieren | -0.6% | Schwellenmärkte in Nahost und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgeprägter Nachgeschmack und Geschmacksherausforderungen

Trotz technologischer Fortschritte behindern Einschränkungen im Geschmacksprofil die breitere Marktakzeptanz von Stevia. Rebaudiosid A, ein dominierender Akteur in kommerziellen Formulierungen, ist auf Verbraucherablehnung wegen seines anhaltenden bitteren Nachgeschmacks gestoßen, wie das SupplySide Food Business Journal hervorhebt. Obwohl Stevia einen bemerkenswerten Anteil im globalen Markt für zuckerreduzierende Produkte hält, haben Geschmacksinkonsistenzen seine tiefere Integration in verschiedene Lebensmittelkategorien gehemmt. Während fortschrittliche Mikroverkapselungs- und Aromamaskierungstechnologien eine gewisse Erleichterung bieten, sind sie mit Kosten verbunden, die die Endproduktpreise um 15–25 % gegenüber herkömmlichen Süßungsmitteln erhöhen. Obwohl neuere Steviol-Glykoside wie Reb M verbesserte Geschmacksprofile versprechen, schränken ihre begrenzte natürliche Verfügbarkeit und erhöhte Produktionskosten die weitverbreitete Einführung ein. Geografische Präferenzen spielen eine entscheidende Rolle bei der Verbraucherakzeptanz: Asiatische Märkte zeigen eine größere Toleranz gegenüber den einzigartigen Geschmacksnuancen von Stevia, während westliche Verbraucher ein Geschmackserlebnis bevorzugen, das dem traditionellen Zucker ähnelt.

Volatilität der Lieferkette und Ernteertragsvolatilität

Preisvolatilität, bedingt durch Einschränkungen in der landwirtschaftlichen Produktion und Störungen der Lieferkette, untergräbt die Marktvorhersehbarkeit. US-Zölle auf Stevia-Importe aus China und Indien zwingen Marken dazu, Kosten zu absorbieren und Beschaffungsstrategien zu überdenken. Während inländische Anbauinitiativen in North Carolina und Kalifornien vielversprechend sind, ist ihr Umfang begrenzt. Trotz USDA-Forschungsfinanzierung für bewährte Managementpraktiken sind weniger als 400 Acres in 10 Landkreisen bepflanzt, wie Farm Progress berichtet[3]Quelle: Farm Progress Editors, „Erste kommerzielle Stevia-Pflanzung in den USA im San Joaquin Valley”, farmprogress.com. Die Ertragsvariabilität von Stevia, beeinflusst durch Umweltbedingungen, wird durch das Fehlen zugelassener Herbizide und Fungizide weiter erschwert. Forschungsergebnisse deuten auf Potenzial bei Gibberellinsäurebehandlungen für Salzstresstoleranz und Eisenoxid-Nanopartikeln für verbessertes Wachstum hin, doch die kommerzielle Umsetzung ist laut MDPI noch Jahre entfernt. Bemühungen zur Diversifizierung der Versorgung stoßen auf Hürden aufgrund begrenzter globaler Produktionsregionen und Konzentrationsrisiken in den Anbaugebieten Südamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Premiumisierung beschleunigt sich trotz konventioneller Dominanz

Im Jahr 2024 dominieren konventionelle Stevia-Mischungen den Markt mit einem Anteil von 86,24 %, dank etablierter Lieferketten und Kostenvorteilen, die eine weitverbreitete Einführung in Lebensmittel- und Getränkeanwendungen ermöglichen. Unterdessen befinden sich Bio-Stevia-Varianten auf einem rasanten Aufstieg mit einer CAGR von 12,44 % bis 2030, angetrieben durch ihre Premium-Positionierung und die steigende Nachfrage nach Clean-Label-Produkten. Das Pilotprojekt der Stevia First Corporation in Kalifornien, das USDA- und California Certified Organic-Steviablatt produziert, unterstreicht den Vorstoß für inländische Bio-Produktion. Gleichzeitig unterstreicht Pyures Leistung als erste USDA-Bio-zertifizierte Stevia-Marke die Bereitschaft des Marktes, in zertifizierte Bio-Produkte zu investieren.

Die Bio-Zertifizierung von Quality Assurance International unterstreicht den aufwendigen Weg von Stevia und gewährleistet seine Bio-Integrität vom Anbau bis zur endgültigen Mischung[4]Quelle: Quality Assurance International, „Bio-Zertifizierung”, qai-inc.com. Der Anbau von Bio-Stevia erfordert spezialisierte Landwirtschaft unter Verzicht auf synthetische Pestizide und Düngemittel. Dieses Engagement erhöht die Produktionskosten um 40–60 %, doch die daraus resultierenden Premiumpreise rechtfertigen die Investition. Während das Segment von einem gestiegenen Verbraucherbewusstsein für nachhaltige landwirtschaftliche Praktiken profitiert, stellen Versorgungsengpässe Herausforderungen für seine rasche Expansion dar.

Nach Produktform: Dominanz von Pulver wird durch Flüssigkeitsinnovation herausgefordert

Im Jahr 2024 dominieren Pulvermischungen den Markt mit einem Anteil von 54,65 %, dank ihrer etablierten Herstellungsprozesse, langen Haltbarkeit und Vielseitigkeit in verschiedenen Lebensmittelkategorien, von Backwaren bis hin zu Tischsüßungsmitteln. Ihre Stabilität und kostengünstige Verpackung machen sie zur bevorzugten Wahl für Lebensmittelhersteller. Unterdessen sind Flüssigmischungen auf dem Vormarsch mit einer CAGR von 13,76 % bis 2030, angetrieben durch den Druck der Getränkeindustrie nach gebrauchsfertigen Formulierungen, die Auflösungsprobleme umgehen.

Flüssiges Stevia zeichnet sich durch seine überlegene Dispergierbarkeit und sofortige Süße aus, ein Vorteil für kalte Getränke, bei denen die Auflösung von Pulver problematisch sein kann. Während körnige und kristalline Mischungen Nischenanwendungen mit spezifischen Partikelgrößen- und Fließanforderungen bedienen, wird ihr Marktanteil durch höhere Verarbeitungskosten eingeschränkt. Innovationen beim Sprühtrocknen verbessern die Löslichkeit von Pulver ohne Einbußen bei den Kostenvorteilen, doch Flüssigformate erschließen sich eine Nische bei Premium-Getränken, wo der Komfort der sofortigen Verwendung den höheren Preis rechtfertigt.

Nach Süßungsmittelkombination: Zuckermischungen führen, während Mönchsfrucht-Partnerschaften zunehmen

Im Jahr 2024 beherrscht die Kombination aus Stevia und Zucker (Saccharose) mit einem dominanten Marktanteil von 38,27 % den Markt. Dieser Trend unterstreicht die Präferenz der Verbraucher für vertraute Zuckergeschmacksprofile und die Bemühungen der Hersteller, Süßungsmittelkosten zu senken, ohne den Geschmack zu beeinträchtigen. Diese Mischung ermöglicht eine bemerkenswerte Zuckerreduktion – in der Regel zwischen 30–50 % – bei gleichzeitiger Beibehaltung des Mundgefühls und der Süße, die reines Stevia oft nicht liefern kann. Unterdessen gewinnen Mischungen aus Stevia und Erythrit an Bedeutung und verbinden die Vorteile von null Kalorien mit verbessertem Volumen und Textur.

Stevia in Kombination mit Mönchsfrucht ist das am schnellsten wachsende Duo mit einer beeindruckenden CAGR von 11,53 % bis 2030. Sein Aufstieg wird seiner Premium-Marktpositionierung und einem Geschmacksprofil zugeschrieben, das die Nachgeschmacksprobleme von Einzelsüßungsmittelmischungen effektiv anspricht. Die Expansion der Mönchsfrucht stößt jedoch in EU-Märkten aufgrund regulatorischer Herausforderungen auf Hürden. Die EU-Verordnung über neuartige Lebensmittel schreibt zusätzliche Sicherheitsbewertungen vor, was erhebliche Markteintrittsbarrieren darstellt, wie MDPI hervorhebt. Andere Kombinationen, wie Stevia mit Allulose und präbiotischen Fasern, machen im Bereich der funktionellen Lebensmittel Fortschritte. Ihr Marktwachstum wird jedoch durch Herausforderungen wie Zutatenkosten und die Komplexität der Formulierung gedämpft.

Nach Anwendung: Getränke dominieren, während Nahrungsergänzungsmittel beschleunigen

Im Jahr 2024 beherrschen Getränke mit einem dominanten Marktanteil von 42,86 % den Markt, gestützt durch die steigende Beliebtheit von kohlensäurehaltigen Erfrischungsgetränken, Sporternährung und Energydrinks. Stevias einzigartige Hitzestabilität und Kalorienfreiheit bieten diesen Getränken einen Wettbewerbsvorteil. Als Reaktion auf Zuckerreduktionsvorschriften und eine wachsende gesundheitsbewusste Verbraucherbasis reformulieren große Getränkemarken ihre Produkte rasch, was zu einer beschleunigten Einführung von Stevia führt. Während die Backwaren- und Süßwarensektoren mit den Auswirkungen von Stevia auf Textur und Bräunung zu kämpfen haben, verbessern Fortschritte in der Mikroverkapselungstechnologie die Leistung von Stevia in diesen Anwendungen.

Stevia dringt erheblich in den Bereich Nahrungsergänzungsmittel und Pharmazeutika vor, das am schnellsten wachsende Segment der Branche, das voraussichtlich mit einer beeindruckenden CAGR von 11,82 % bis 2030 expandieren wird. Dieser Anstieg ist größtenteils auf Forschungsergebnisse zurückzuführen, die die gesundheitlichen Vorteile von Stevia unterstreichen, die über bloße Süße hinausgehen und potenzielle antidiabetische und antihypertensive Eigenschaften umfassen. Milchprodukte, insbesondere Joghurt und aromatisierte Milch, setzen zunehmend auf Stevia-Mischungen, um den Zuckergehalt zu reduzieren, ohne den Geschmack zu beeinträchtigen. Unterdessen reiten Tischsüßungsmittel auf der Welle der Verbraucherpräferenz für Natürliches gegenüber Künstlichem. Ihr Marktwachstum wird jedoch durch Herausforderungen bei der Geschmacksakzeptanz und erhöhter Preissensitivität im Vergleich zu herkömmlichen Zuckerersatzstoffen gedämpft.

Nach Vertriebskanal: B2B-Zutatenvertriebskanal treibt das Volumen, während der Einzelhandel beschleunigt

Im Jahr 2024 beherrscht der B2B-Zutatenvertriebskanal mit einem dominanten Marktanteil von 63,71 % den Markt, was den industriellen Fokus der Stevia-Verarbeitung unterstreicht. Lebensmittelhersteller bevorzugen den Großeinkauf und streben nach Kosteneffizienz. Dieser Kanal profitiert von langfristigen Lieferverträgen und den technischen Supportleistungen, die Zutatenzulieferer an Lebensmittel- und Getränkehersteller weitergeben. Etablierte Beziehungen zwischen Stevia-Produzenten und führenden Lebensmittelkonzernen stärken nicht nur diese Partnerschaften, sondern stellen auch Markteintrittsherausforderungen für Neueinsteiger dar, während gleichzeitig eine konsistente Volumenstabilität gewährleistet wird.

Einzelhandelsvertriebskanäle befinden sich auf einem robusten Wachstumskurs mit einer CAGR von 10,38 % bis 2030. Dieser Anstieg wird durch einen wachsenden Verbraucherappetit nach natürlichen Süßungsalternativen und ihre zunehmende Präsenz in gängigen Lebensmittelgeschäften angetrieben. Während die Premium-Positionierung es Einzelhandelsprodukten ermöglicht, höhere Margen zu erzielen, stößt ihre Marktdurchdringung auf Hürden durch Verbraucherpreissensitivität und ausgeprägte Geschmackspräferenzen. Da Einzelhändler die wachsende Nachfrage nach natürlichen Süßungsmitteln nutzen wollen, erweitern sich Eigenmarkenopportunitäten. Unterdessen erschließen sich E-Commerce-Plattformen eine Nische und bieten anspruchsvollen Verbrauchern direkten Zugang zu Spezial- und Bio-Stevia-Produkten.

Geografische Analyse

Asien-Pazifik hält mit 39,34 % einen dominanten Anteil am globalen Markt, gestützt durch Chinas aktualisierten Zusatzstoffstandard GB 2760-2024, der Höchstmengen für verschiedene Lebensmittelkategorien festlegt, wie die Knoell Group hervorhebt. In Guangxi und Yunnan hat Vertragslandwirtschaft in Verbindung mit Ertragssteigerungsinitiativen und automatisierten Trocknungslinien die inländische Blattproduktion optimiert und die Stückkosten gesenkt. In einem bedeutenden regulatorischen Wandel lockerten die indischen Behörden im Jahr 2024 die Beschränkungen für kategorieübergreifende Stevia-Anwendungen und ebneten den Weg für den Einsatz in bisher nicht erlaubten Backwaren- und Milchproduktsektoren. Japan, ein langjähriger Innovator, hält seinen Pro-Kopf-Konsum durch die Einführung von Mini-Süßwareninnovationen aufrecht. Unterdessen übernehmen Marken in Australien und Neuseeland proaktiv Stevia vor bevorstehenden Reformen bei „zugesetztem Zucker”-Kennzeichnungen.

Der Nahe Osten und Afrika entwickeln sich zur am schnellsten wachsenden Region mit einer jährlichen Wachstumsrate von 12,56 %. Da das Bewusstsein für Lebensstilkrankheiten steigt, setzt die VAE mit ihrer Wirtschaft von 536,83 Milliarden USD auf Importe hochwertiger Clean-Label-Zutaten, so USDA-Erkenntnisse. Um Lieferanten aus den USA und Europa anzuziehen, hat die Lebensmittel- und Arzneimittelbehörde Saudi-Arabiens die Genehmigungen für neuartige Süßungsmittelmischungen beschleunigt. Südafrikanische Getränkehersteller, die auf ihre Erfahrungen mit der Einhaltung der Zuckersteuer zurückgreifen, experimentieren mit Stevia-haltigen Limonaden und schielen auf Nachbarmärkte. Trotz Herausforderungen wie Lücken in der Kühlkette und Labordienstleistungen versprechen anhaltende staatliche Gesundheitsziele eine dauerhafte Nachfrage.

Nordamerika behauptet seinen einflussreichen Stand, angetrieben durch regulatorische Klarheit. Die GRAS-Einstufung sowie vom USDA unterstützte Pilotanbauinitiativen in North Carolina und Kalifornien stärken die Bemühungen zur Importsubstitution. In Anerkennung der Bedeutung grenzüberschreitender Konsistenz enthält Kanadas zweisprachige Kennzeichnung bereits Steviol-Glykoside. In Europa ist der Fortschritt gemäßigter; die Europäische Behörde für Lebensmittelsicherheit befindet sich mitten in der Neubewertung akzeptabler täglicher Aufnahmemengen, und das Fehlen einer einheitlichen Kennzeichnung für Mischungen bringt ein Element der Unvorhersehbarkeit mit sich. Während Südamerika weiterhin ein entscheidender Blattlieferant ist, dämpfen Währungsschwankungen Investitionen in nachgelagerte Aktivitäten.

Wettbewerbslandschaft

Der Markt für Stevia-Zuckermischungen weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure gemeinsam einen bedeutenden Anteil halten. Ingredion festigt seine Marktführerschaft mit einem 88-prozentigen Anteil an PureCircle und einer Biokonversionsanlage im Wert von 100 Millionen USD in Indianapolis. Tate & Lyles strategische Übernahme von CP Kelco für 1,8 Milliarden USD integriert Hydrokolloide in sein Süßungsmittelportfolio und ebnet den Weg für verbesserte Cross-Selling-Möglichkeiten in den Bereichen Milchprodukte und Getränke.

Cargill hebt sich mit EverSweet ab, einer fermentationsbasierten Rebaudiosid-M-und-D-Lösung, die nun ein fester Bestandteil in Erfrischungsgetränken und aromatisierten Wässern ist. Ihr innovativer geschlossener Kreislauf aus Maissucker-Ausgangsstoff reduziert nicht nur den Kohlenstoffausstoß, sondern stärkt auch ESG-Verpflichtungen in Zusammenarbeit mit globalen Getränkekonzernen. Unterdessen machen kleinere Biotech-Akteure wie SweeGen mit patentierten Enzymplattformen Furore, die Konversionsausbeuten steigern und Reinigungsabfälle minimieren. Die auf Bio ausgerichtete Stevia First Corporation, die Kaliforniens einzigartiges Terroir und Fermentationstechniken nutzt, sichert sich Verträge im Premium-Einzelhandelsmarkt.

Liefervereinbarungen entwickeln sich weiter und enthalten nun häufig gemeinsame Forschungs- und Entwicklungsklauseln, die auf maßgeschneiderte Süßeprofile zugeschnitten sind und Käufer effektiv in langfristige Partnerschaften einbinden. Die Lizenzierung von Verkapselungstechnologie entwickelt sich zu einem entscheidenden Wettbewerbsvorteil, der es Lieferanten ermöglicht, Lizenzgebühren auch für Produkte zu verdienen, die sie nicht direkt herstellen. Während regionale Akteure in Südamerika und Südostasien durch lokale Blattbeschaffung und staatliche Verbindungen Nischen erschließen, hinken sie in der Größenordnung noch hinter ihren multinationalen Konkurrenten her.

Marktführer der Stevia-Zuckermischungsbranche

Cargill, Incorporated

Tate and Lyle PLC

Archer Daniels Midland Company

GLG Life Tech

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ingredion gab einen Fortschritt bei Stevia-Nachhaltigkeitsinitiativen bekannt, während die EU eine fermentierte Rapskuchenkomponente genehmigte, was den anhaltenden regulatorischen Fortschritt für natürliche Lebensmittelzutaten demonstriert. Das Unternehmen erweitert weiterhin sein PureCircle-Stevia-Lösungsportfolio mit proprietären Sorten.

- April 2025: Farm Progress berichtete über die Ausweitung des Stevia-Anbaus in Georgia im Rahmen des Programms des Bundesstaates zur Erkundung nicht-traditioneller Kulturen, wobei Forschungsuniversitäten und das Center of Innovation for Agribusiness zusammenarbeiten, um nachhaltige Produktionsmethoden für internationale Märkte zu entwickeln.

- Februar 2025: S&W Seed Company initiierte die erste kommerzielle Stevia-Pflanzung in den USA im San Joaquin Valley in Kalifornien in Partnerschaft mit PureCircle Limited für ein 100-Acre-Gelände mit Erweiterungsplänen auf 1.000 Acres. Das Projekt befasst sich mit Mechanisierungsherausforderungen und der Entwicklung von Gewinnmodellen für Landwirte.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und schuf damit ein führendes globales Spezialunternehmen für Lebensmittel- und Getränkelösungen mit verbesserten Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherungstechnologien.

Berichtsumfang des globalen Marktes für Stevia-Zuckermischungen

| Bio |

| Konventionell |

| Pulvermischungen |

| Flüssigmischungen |

| Körnige und kristalline Mischungen |

| Stevia + Erythrit |

| Stevia + Mönchsfrucht |

| Stevia + Zucker (Saccharose) |

| Sonstige |

| Getränke |

| Backwaren und Süßwaren |

| Milchprodukte |

| Tischsüßungsmittel |

| Nahrungsergänzungsmittel und Pharmazeutika |

| Sonstige Anwendungen |

| B2B-Zutatenvertriebskanal |

| Einzelhandelsvertriebskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Produktform | Pulvermischungen | |

| Flüssigmischungen | ||

| Körnige und kristalline Mischungen | ||

| Nach Süßungsmittelkombination | Stevia + Erythrit | |

| Stevia + Mönchsfrucht | ||

| Stevia + Zucker (Saccharose) | ||

| Sonstige | ||

| Nach Anwendung | Getränke | |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Tischsüßungsmittel | ||

| Nahrungsergänzungsmittel und Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | B2B-Zutatenvertriebskanal | |

| Einzelhandelsvertriebskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Stevia-Zuckermischungen im Jahr 2025?

Die Marktgröße für Stevia-Zuckermischungen wird im Jahr 2025 auf 0,63 Millionen USD geschätzt und befindet sich auf einem stetigen Expansionskurs.

Wie hoch ist die prognostizierte CAGR für Stevia-Zuckermischungen bis 2030?

Der globale Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 9,75 % steigen, gestützt durch Zuckerreduktionspolitik und Durchbrüche in der Biokonversion.

Welche Region führt beim Konsum von Stevia-Zuckermischungen?

Asien-Pazifik hält mit einem Anteil von 39,34 % den Spitzenplatz, unterstützt durch Chinas aktualisierte Zusatzstoffregeln und eine wachsende Blattversorgung.

Welche Anwendung wächst am schnellsten?

Nahrungsergänzungsmittel und Pharmazeutika verzeichnen das schnellste Wachstum mit einer CAGR von 11,82 %, angetrieben durch das Interesse an Vorteilen für die Stoffwechselgesundheit.

Seite zuletzt aktualisiert am: