Stevia-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

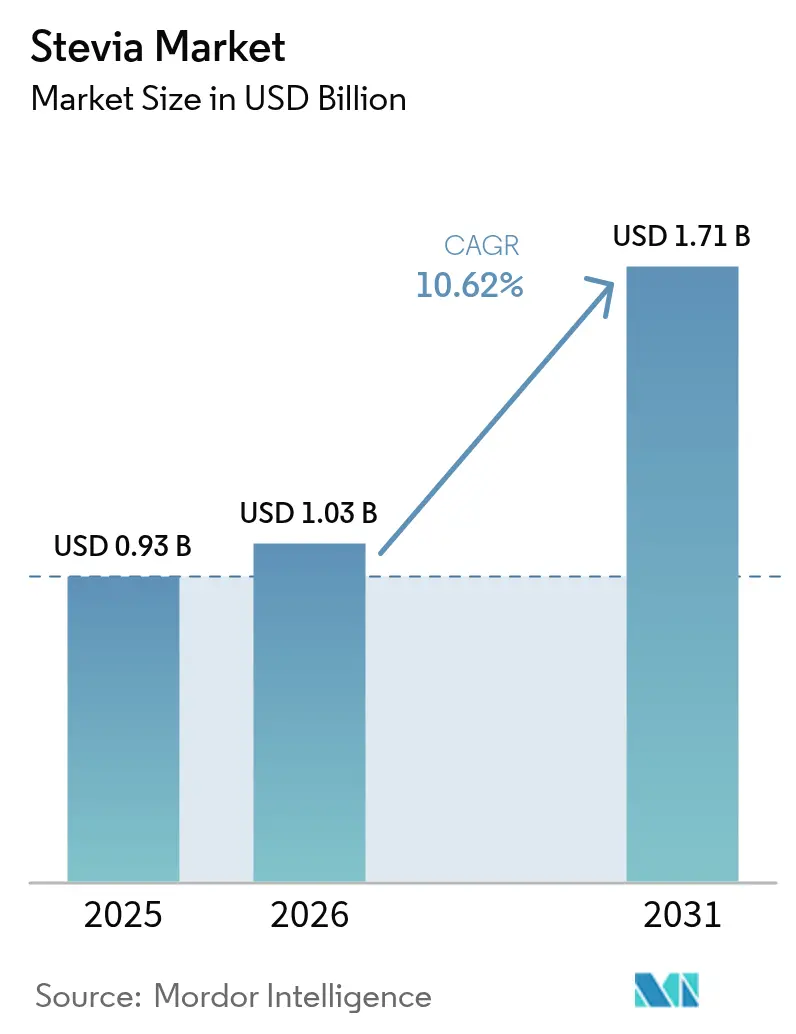

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stevia-Marktanalyse von Mordor Intelligence

Die Größe des Stevia-Marktes wird voraussichtlich von 0,93 Mrd. USD im Jahr 2025 auf 1,03 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,62 % über den Zeitraum 2026–2031 einen Wert von 1,71 Mrd. USD erreichen. Der globale Stevia-Markt wandelt sich rasch, da biotechnologische Fermentation hochreines Reb M zu niedrigeren Kosten liefert und damit ein starkes Wachstum bei Getränken und Clean-Label-Produkten antreibt. Asien-Pazifik, angeführt von Chinas Produktion und steigenden Importen, bildet das Fundament der Expansion, während Pulverformate dominieren, flüssige Lösungen jedoch durch neue Löslichkeitstechnologien an Bedeutung gewinnen. Konventionelles Stevia bleibt kostengetrieben, während Bio-Varianten aufgrund der Nachfrage nach Nachhaltigkeit wachsen. Eine moderate Konsolidierung im Stevia-Markt durch große Marktteilnehmer koexistiert mit agilen Biotech-Neueinsteigern, während regulatorische Fragmentierung und klimatische Volatilität die Branche in Richtung Fermentation drängen, um eine stabile und skalierbare Versorgung zu sichern.

Wichtigste Erkenntnisse des Berichts

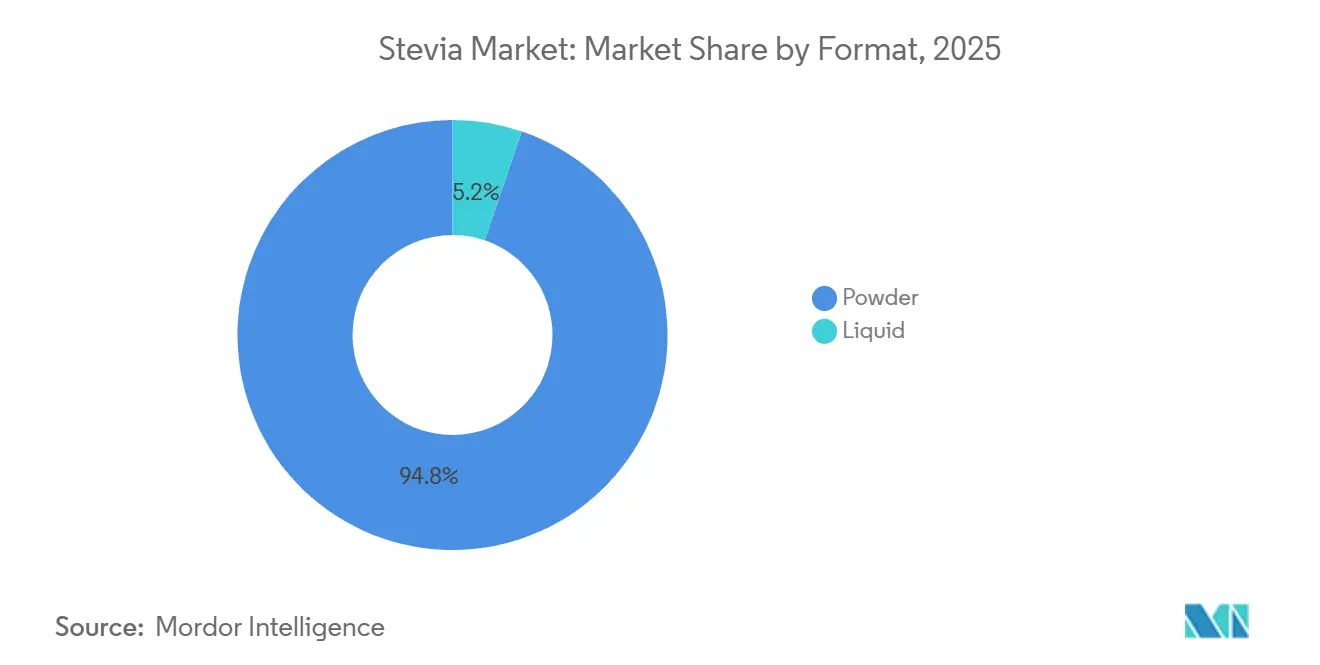

- Nach Format entfiel auf Pulver im Jahr 2025 ein Marktanteil von 94,78 % am Stevia-Markt, während flüssige Formate bis 2031 voraussichtlich mit einem CAGR von 12,31 % wachsen werden.

- Nach Zutatentyp führten konventionelle Varianten mit einem Anteil von 79,41 % im Jahr 2025, während Bio-Stevia bis 2031 voraussichtlich mit einem CAGR von 11,22 % wachsen wird.

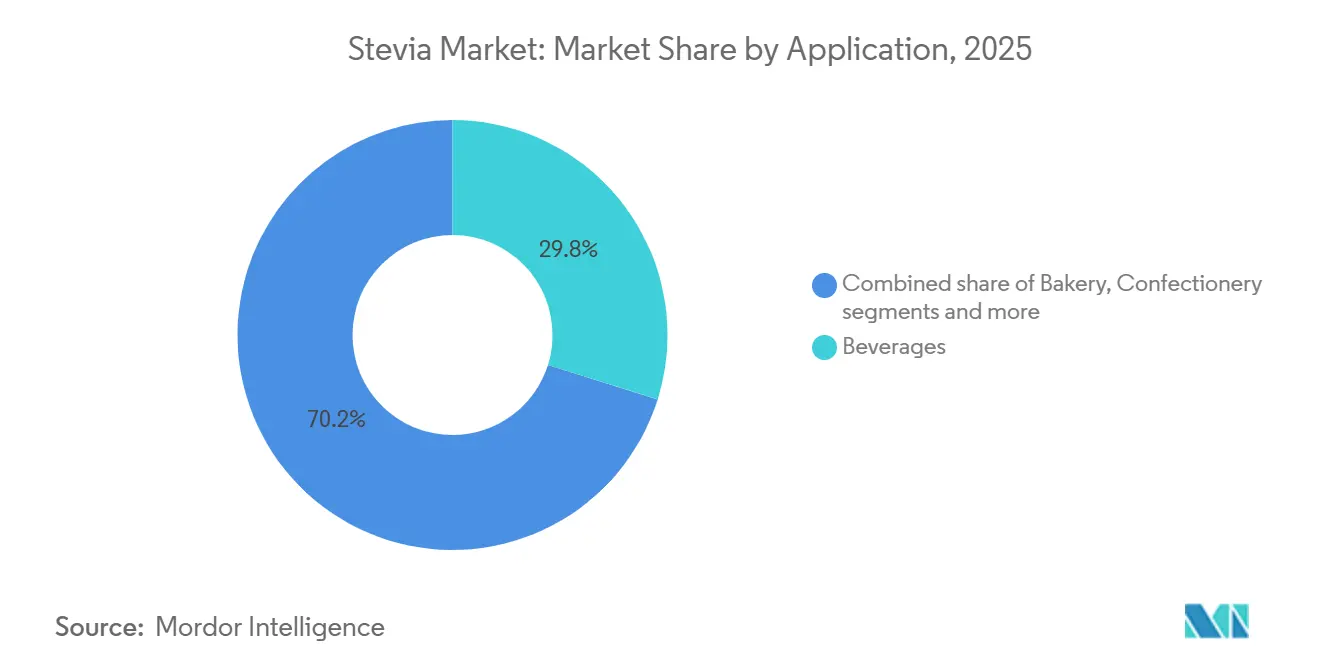

- Nach Anwendung entfielen auf Getränke im Jahr 2025 29,84 % des Stevia-Marktvolumens, und es wird erwartet, dass sie bis 2031 mit einem CAGR von 12,97 % expandieren.

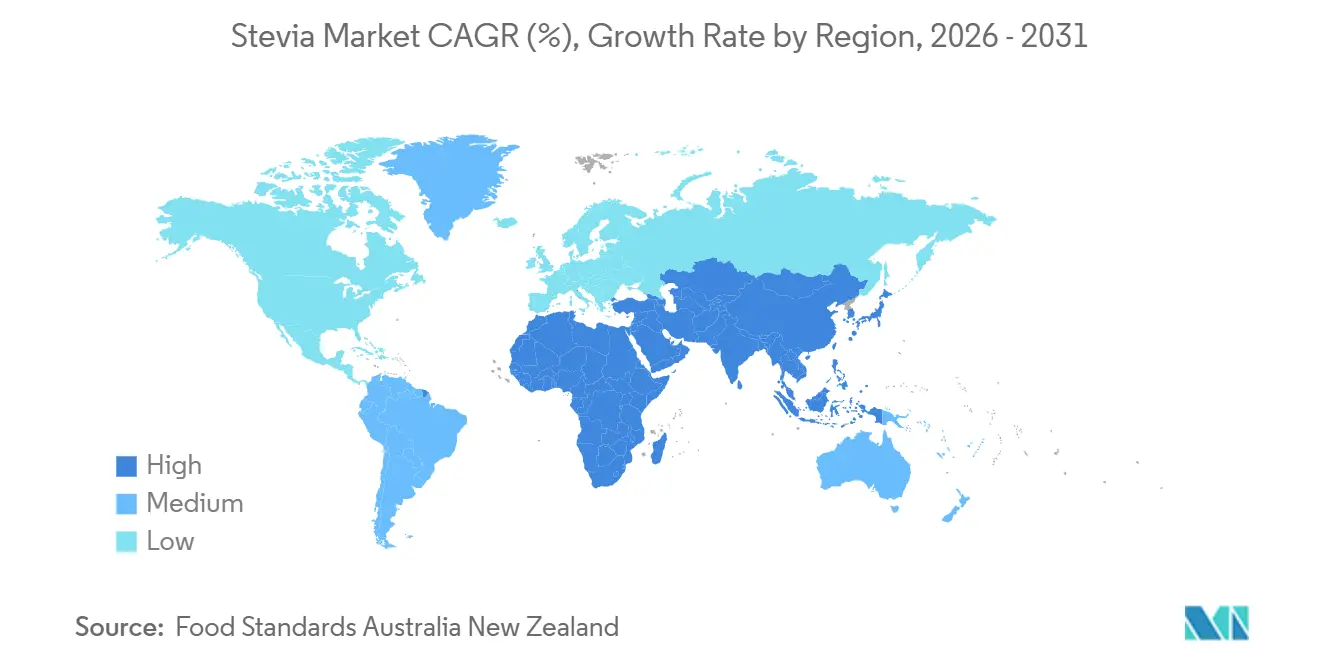

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 31,05 % am globalen Stevia-Markt und wächst im Prognosezeitraum mit einem CAGR von 11,94 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Stevia-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel der Verbraucherpräferenz hin zu natürlichen und pflanzenbasierten Süßungsmitteln | 2.1% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Diabetes und Fettleibigkeit | 1.8% | Global, konzentriert in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung des Einsatzes von Stevia in zuckerarmen und zuckerfreien Getränken | 2.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Extraktions- und Verarbeitungstechnologien | 1.4% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Biotechnologische Fermentation und Biokonversionswege zur Kostensenkung und Reduzierung des ökologischen Fußabdrucks | 1.9% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit natürlicher Süßungsmittel in Sporternährung und Proteinprodukten | 0.9% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel der Verbraucherpräferenz hin zu natürlichen und pflanzenbasierten Süßungsmitteln

Die globale Verbraucherpräferenz verlagert sich deutlich hin zu natürlichen und pflanzenbasierten Süßungsmitteln, was eine starke Dynamik für die Stevia-Akzeptanz schafft. Clean-Label-Vorgaben großer Einzelhändler drängen Lieferanten dazu, künstliche Süßungsmittel zu eliminieren, während weitverbreitete Steuern auf zuckergesüßte Getränke die Reformulierung hin zu kalorienfreien Optionen beschleunigen. Stevias botanische Herkunft verschafft Marken einen einzigartigen Vorteil bei der Aufrechterhaltung von „natürlich”-Aussagen gemäß den sich entwickelnden EU- und FDA-Standards, im Gegensatz zu synthetischen Alternativen. Regulatorische Fortschritte, wie die GRAS-Zulassungen der FDA für Steviol-Glykoside im Mai 2025, stärken das Vertrauen, indem sie Sicherheit und Vielseitigkeit bestätigen [1]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Kürzlich veröffentlichte GRAS-Mitteilungen und FDA-Schreiben", fda.gov. Führende Unternehmen wie Coca‑Cola haben bereits Flaggschiffprodukte mit Stevia reformuliert, um regulatorischen Risiken entgegenzuwirken, und der Trend zeigt sich im Anstieg neuer Getränkeeinführungen mit Stevia im Vergleich zu synthetischen Alternativen. Diese Konvergenz aus regulatorischem Druck, Einzelhändlervorgaben und Verbrauchernachfrage positioniert Stevia als zentralen Treiber im globalen Stevia-Markt und der breiteren Süßungsmittellandschaft.

Zunehmende Verbreitung von Diabetes und Fettleibigkeit

Mit dem weltweiten Anstieg der Verbreitung von Diabetes und Fettleibigkeit entwickelt sich Stevia zu einem bevorzugten kalorienfreien Süßungsmittel, unterstützt durch förderliche politische Maßnahmen. Der Diabetes-Atlas der Internationalen Diabetes-Vereinigung hob hervor, dass im Jahr 2025 11,1 % der Erwachsenen im Alter von 20–79 Jahren, also 1 von 9, mit Diabetes lebten, wobei über 40 % ihrer Erkrankung nicht bewusst waren[2]Quelle: Internationale Diabetes-Vereinigung, "Diabetes-Fakten und -Zahlen", idf.org. Angesichts der voraussichtlich stark steigenden Diabetesraten, insbesondere in Asien-Pazifik und anderen Entwicklungsregionen, verschärfen Regierungen die Ernährungsvorschriften. Sie haben Warnhinweise auf der Vorderseite der Verpackung eingeführt, die Produkte mit hohem Zuckerzusatz benachteiligen. Diese Initiativen verändern das Kaufverhalten, insbesondere bei gesundheitsbewussten Millennials und der Generation Z, indem sie die Sichtbarkeit und Attraktivität zuckerhaltiger Lebensmittel im Regal verringern. Stevia, mit seinem glykämischen Index von null und seinen nicht insulinstimulierenden Eigenschaften, wird zur bevorzugten Wahl für die Reformulierung diabetikerfreundlicher und zuckerreduzierter Produkte. Große Lebensmittelunternehmen wie Nestlé und Danone erweitern ihre Portfolios im Stevia-Markt durch steviagesüßte Milch- und Dessertlinien, was den direkten Zusammenhang zwischen steigenden Bedenken hinsichtlich der Stoffwechselgesundheit und der wachsenden Mainstream-Akzeptanz von Stevia unterstreicht.

Ausweitung des Einsatzes von Stevia in zuckerarmen und zuckerfreien Getränken

Der globale Stevia-Markt gewinnt durch seine rasche Durchdringung in zuckerarme und zuckerfreie Getränke – das am schnellsten wachsende Anwendungssegment – stark an Dynamik, da Getränkehersteller Süßungsmittel nachfragen, die hohe Löslichkeit, thermische Stabilität und gleichbleibenden Geschmack über eine verlängerte Haltbarkeit bieten. Jüngste Fortschritte, wie Ingredions hochdisperse Reb-M-Lösungen, haben frühere technische Einschränkungen wie Trübung und Sedimentation überwunden und den Einsatz von Stevia in klaren Fertiggetränkeformaten ermöglicht. Führende Marken wie PepsiCo und Unilever reformulieren Flaggschiffprodukte mit Stevia-Mischungen, um Kalorien zu reduzieren und gleichzeitig eine zuckerähnliche Süße beizubehalten, was zeigt, wie fermentationsbasiertes Reb M eine gleichbleibende Leistung im Vergleich zu variablen Blattextrakten bietet. Diese Verschiebung unterstreicht die strategische Rolle von Stevia bei der Getränkereformulierung im gesamten Stevia-Markt, wo die Verbraucherakzeptanz von der Geschmacksparität mit Zucker abhängt und der regulatorische Druck weiterhin kalorienfreie Alternativen begünstigt.

Fortschritte bei Extraktions- und Verarbeitungstechnologien

Fortschritte bei Extraktions- und Verarbeitungstechnologien transformieren den globalen Stevia-Markt, indem sie Premium-Glykoside kostengünstiger und skalierbarer machen. Techniken wie ultraschallunterstützte Extraktion und überkritische Fluidextraktion haben die Verarbeitungszeiten und den Energieverbrauch erheblich reduziert und gleichzeitig die Reinheitsgrade verbessert, und Membranfiltration ermöglicht nun eine kontinuierliche Aufreinigung mit weniger Abfall. Diese Innovationen haben in Kombination mit fermentationsbasierter Produktion den Preis für hochwertiges Reb M gesenkt und es mittelständischen Marken ermöglicht, Stevia in Mainstream-Süßwaren und Backwaren zu integrieren. Ingredions Erweiterung seiner Biokonversionsanlage in Malaysia unterstreicht den Fokus der Branche auf die Skalierung fortschrittlicher Technologien. Patentanmeldungen für verbesserte Löslichkeit von Rebaudiosid M, einschließlich der Beiträge von PureCircle, spiegeln Bemühungen zur Verbesserung der Produktqualität wider. Diese Innovationen stärken die Wettbewerbsfähigkeit im gesamten Stevia-Markt, indem sie den Zugang zu hochwertigen Steviol-Glykosiden, insbesondere Reb M und Reb D, verbessern und gleichzeitig Biotechnologie mit traditionellen Methoden integrieren, um die Lieferkette zu stärken und die wachsende globale Nachfrage zu befriedigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stevia-Blattpreise in Verbindung mit Klima und Landwirtschaft | -1.2% | Global, akut in Südamerika und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für Süßungsmittel | -0.8% | Global, am ausgeprägtesten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sensorische Herausforderungen von Seltenglykosidblendings in stark sauren Fertiggetränken | -0.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geografische Konzentration des Anbaus, die ESG-bezogene Versorgungsrisiken erhöht | -0.5% | Global, konzentriert in China, Paraguay, Kenia | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Volatilität der Stevia-Blattpreise in Verbindung mit Klima und Landwirtschaft

Die Volatilität der Stevia-Blattpreise, bedingt durch klimatische Variabilität und landwirtschaftliche Konzentration, bleibt ein strukturelles Hemmnis für den globalen Stevia-Markt. Wiederkehrende Dürren und unbeständiges Wetter in wichtigen Anbauregionen wie Paraguay, Kenia und China haben die Erträge reduziert und die Glykosidqualität verschlechtert, was zu starken Anstiegen der Blattpreise geführt und vertragsbasierte Lieferketten gestört hat. Chinas übergroße Rolle in der globalen Produktion verstärkt das Risiko zusätzlich, da lokale Wetterschocks schnell in weltweite Preisspitzen umschlagen können. Der begrenzte Zugang zu Ernteschutzversicherungen bei Kleinbauern schwächt die Wirksamkeit langfristiger Beschaffungsverträge und setzt Zutatenkäufer unerwarteten Kostensteigerungen aus. Infolgedessen wenden sich multinationale Süßungsmittelproduzenten im Stevia-Markt zunehmend der fermentationsbasierten Produktion zu, um die Versorgungsökonomie zu stabilisieren und die Margen vor landwirtschaftlicher Unsicherheit zu schützen.

Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für Süßungsmittel

Strenge und asynchrone globale regulatorische Zulassungszyklen bleiben ein wesentliches Hemmnis für den Stevia-Markt, da fragmentierte Standards in verschiedenen Regionen Innovationen verlangsamen und Kosten in die Höhe treiben. Die langwierigen Dossieranforderungen der Europäischen Behörde für Lebensmittelsicherheit, Japans Beharren auf inländischen Toxikologiestudien, Indiens restriktive Verwendungsobergrenzen und Brasiliens komplexe Rückverfolgbarkeitsregeln zwingen Unternehmen dazu, Formulierungen marktweise anzupassen. Dieser Mangel an Harmonisierung verhindert Skaleneffekte, zwingt multinationale Marken zur Pflege mehrerer Lagerhaltungseinheiten und erhöht die Lieferkettenkosten im Vergleich zu synthetischen Süßungsmitteln, die von einheitlichen Codex-Zulassungen profitieren. Infolgedessen sind kleinere Biotech-Unternehmen unverhältnismäßig hohen Compliance-Belastungen ausgesetzt, während größere Akteure Schwierigkeiten haben, globale Markteinführungen der nächsten Generation von Stevia-Mischungen zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Format: Pulver behauptet Marktführerschaft

Im Jahr 2025 hält Pulver-Stevia einen Anteil von 94,78 % am Stevia-Markt und etabliert sich als bevorzugte Wahl in der Lebensmittel- und Getränkeherstellung. Pulver-Stevia dominiert aufgrund seiner Vielseitigkeit und Leistungsfähigkeit in festen und halbfesten Anwendungen. Backwaren, Süßwaren, Tischsüßungsmittel und Milchproduktformulierungen verlassen sich auf Pulverformate wegen ihrer überlegenen Lagerstabilität, Dosierpräzision und der Fähigkeit, die Masse und Textur von Zucker zu replizieren. In Anwendungen wie gefrorenem Milcheis widerstehen Pulver mechanischen Belastungen und Temperaturschwankungen besser als Flüssigkeiten. Diese klare funktionale Trennung unterstreicht eine formatgetriebene Struktur innerhalb des Stevia-Marktes, bei der flüssiges Stevia für Getränke optimiert ist, während Pulver in Lebensmittel- und Tischanwendungen unverzichtbar bleibt.

Flüssiges Stevia entwickelt sich zum am schnellsten wachsenden Formatsegment mit einem prognostizierten CAGR von 12,31 % von 2026 bis 2031. Getränkehersteller intensivieren Reformulierungsbemühungen bei zuckerarmen und zuckerfreien Getränken. Fortschritte in der Löslichkeitstechnologie, insbesondere hochdisperse Reb-M-Flüssigsysteme, haben langjährige Herausforderungen wie Trübung und Sedimentation überwunden und den Einsatz in klaren Fertiggetränken ermöglicht. Diese Flüssigkonzentrate lassen sich nahtlos in Hochgeschwindigkeitsabfüllanlagen integrieren, reduzieren die Verarbeitungszeit, minimieren Anlagenverschmutzung und verbessern die Geschmackskonsistenz, was die Akzeptanz durch führende Getränkehersteller in Fertiggetränke-Tee- und Funktionsgetränkeportfolios vorangetrieben hat. Infolgedessen expandiert flüssiges Stevia trotz seiner derzeit kleineren Umsatzbasis rasch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatentyp: Konventionelles Stevia behauptet Dominanz

Im Jahr 2025 hält konventionelles Stevia mit einem Marktanteil von 79,41 % eine dominante Stellung, bedingt durch seine Kostenvorteile und gut etablierten Lieferketten, die auf die preissensiblen Lebensmittel- und Getränkesektoren ausgerichtet sind. Diese Dominanz resultiert aus Skaleneffekten und Verarbeitungseffizienzen, die eine wettbewerbsfähige Preisgestaltung in Hochvolumenanwendungen ermöglichen. Während China und Indien konventionelle Lieferketten stärken, veranlassen Störungen wie US-amerikanische Zölle und Bedenken hinsichtlich Zwangsarbeit zu Verschiebungen in den Beschaffungsstrategien. Darüber hinaus optimieren fortschrittliche Anbaumethoden und Technologien die Erträge und senken die Produktionskosten in diesen Schlüsselregionen.

Zwischen 2026 und 2031 wird für Bio-Stevia ein CAGR von 11,22 % prognostiziert. Dieses Wachstum wird maßgeblich durch Nachhaltigkeitsvorgaben von Einzelhändlern und strenge pestizidfreie Beschaffungsanforderungen in Europa und Nordamerika angetrieben. Marken tendieren zunehmend zu Bio-Varianten und nehmen dabei oft höhere Erzeugerpreise in Kauf, um eine Clean-Label- und Bio-Marktpositionierung zu erreichen. Die Ausweitung des zertifizierten Anbaus stärkt das Angebot für Handelsmarken und gesundheitsorientierte Lagerhaltungseinheiten und treibt das robuste Wachstum des Segments voran. Es ist jedoch zu beachten, dass strukturelle Angebotsengpässe die Skalierbarkeit von Bio-Stevia vor Herausforderungen stellen.

Nach Anwendung: Getränke dominieren die Marktposition

Im Jahr 2025 entfiel auf das Getränkesegment mit 29,84 % der größte Marktanteil, mit einem prognostizierten CAGR von 12,97 % von 2026 bis 2031. Das Wachstum des Segments im Stevia-Markt wird in erster Linie durch regulatorische Initiativen wie Steuern auf zuckergesüßte Getränke und obligatorische Kennzeichnungsanforderungen auf der Vorderseite der Verpackung angetrieben. Führende Unternehmen, darunter Coca-Cola und Unilever, reformulieren Flaggschiffprodukte mit Stevia-Mischungen, um den Kaloriengehalt zu reduzieren und gleichzeitig einen zuckerähnlichen Geschmack beizubehalten. Diese Bemühungen demonstrieren die effiziente Integration von flüssigen Stevia-Konzentraten in bestehende Produktionsprozesse mit minimalem Kapitalaufwand. Wachstumsstarke Kategorien wie Fertiggetränke-Tees, Sportgetränke und aromatisierte Wässer reagieren besonders sensibel, was es Getränkeanwendungen ermöglicht, die Gesamtmarktwachstumsrate zu übertreffen.

Hersteller setzen fortschrittliche Verarbeitungstechnologien ein, um Geschmacksprofile zu verbessern und die Attraktivität stevia-basierter Produkte für Verbraucher zu steigern. Darüber hinaus beschleunigen Zuckerbesteuerungsmaßnahmen in wichtigen Märkten wie Saudi-Arabien und den Vereinigten Arabischen Emiraten diesen Trend[3]Quelle: Weltgesundheitsorganisation, "Eine Überprüfung der Besteuerung zuckergesüßter Getränke in Saudi-Arabien und den Vereinigten Arabischen Emiraten", emro.who.int. In diesen Regionen hat eine Verbrauchsteuer von 50 % auf zuckergesüßte Getränke den Konsum erheblich reduziert und zu niedrigeren Fettleibigkeitsraten beigetragen, was ein günstiges Umfeld für die Stevia-Akzeptanz schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält die Region Asien-Pazifik einen Anteil von 31,05 % am globalen Stevia-Markt und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 11,94 % wachsen. Das Wachstum wird durch Chinas doppelte Rolle als größter Produzent und wachsender Importeur von Premium-Reb-M-Konzentraten angetrieben. Multinationale Marken lokalisieren zuckerfreie Portfolios, um Chinas große diabetische Bevölkerung anzusprechen, während Indiens regulatorische Zulassung von Steviol-Glykosiden trotz restriktiver Verwendungsobergrenzen neue Möglichkeiten eröffnet hat. Japan bleibt ein reifer Markt mit langjähriger Verbraucherakzeptanz, und aufstrebende Volkswirtschaften wie Indonesien, Thailand und Südkorea beschleunigen die Akzeptanz durch staatlich geführte Kampagnen zur Zuckerreduzierung.

Nordamerika und Europa zusammen machen einen bedeutenden Anteil der globalen Stevia-Marktnachfrage aus, wobei das Wachstum auf Clean-Label- und regulatorisch konforme Reformulierung ausgerichtet ist. Beschleunigte Zulassungen für Steviol-Glykoside der nächsten Generation in den Vereinigten Staaten ermöglichen eine breitere Verwendung in kohlensäurehaltigen Getränken, während europäische Märkte trotz fragmentierter Kennzeichnungsregeln, die die Positionierung von fermentationsbasiertem Stevia erschweren, weiter expandieren.

Südamerika sowie der Nahe Osten und Afrika spielen strategisch unterschiedliche Rollen im globalen Stevia-Ökosystem. Südamerika fungiert im globalen Stevia-Markt-Ökosystem hauptsächlich als Versorgungszentrum, angeführt von Paraguays exportorientiertem Anbau und Brasiliens sich entwickelndem regulatorischen Rahmen, während der inländische Konsum vergleichsweise begrenzt bleibt.

Wettbewerbslandschaft

Zahlreiche regionale und internationale Akteure konkurrieren um die Vorherrschaft im globalen Stevia-Markt, der moderat fragmentiert bleibt. Große Marktteilnehmer, darunter Cargill, Ingredion und Tate & Lyle, nutzen ihre weitreichenden Vertriebsnetze und hochmodernen Forschungs- und Entwicklungskapazitäten, um ihre Marktstellung zu behaupten. Gleichzeitig erschließen sich zahlreiche kleine und mittlere Unternehmen Nischen, indem sie Produkte anbieten, die auf lokale Präferenzen und spezialisierte Anwendungen zugeschnitten sind. Dieser dynamische Wettbewerb fördert kontinuierliche Innovationen bei Produktformulierungen, Reinheitsgraden und Mischungen mit anderen Süßungsmitteln und bietet Lebensmittel- und Getränkeherstellern eine vielfältige Auswahl.

Der wachsende Appetit gesundheitsbewusster Verbraucher auf natürliche, kalorienfreie Süßungsmittel treibt die Marktexpansion voran. Die moderate Fragmentierung des Marktes gewährleistet nicht nur wettbewerbsfähige Preise und ein vielfältiges Produktangebot, sondern eröffnet auch Möglichkeiten zur globalen Marktexpansion. Unternehmen setzen auf fortschrittliche Technologien wie Biokonversion, Präzisionsfermentation und verbesserte Extraktionsmethoden, um die Produktqualität zu steigern und die Produktionskosten zu senken.

Aufstrebende Akteure in der Stevia-Branche, die Präzisionsfermentation und Süßprotein-Technologien nutzen, stellen den Status quo in Frage und stören die althergebrachten extraktionsbasierten Geschäftsmodelle. Diese Entwicklung zwingt etablierte Unternehmen in der Stevia-Branche zur Innovation und Neuausrichtung, um keinen Marktanteil zu verlieren. Die Wettbewerbsarena spaltet sich: auf der einen Seite technologiezentrierte Marktführer, die Premiumpreise erzielen können, und auf der anderen Seite Produzenten, die Skalierung und Kosteneffizienz priorisieren.

Marktführer der Stevia-Branche

Ingredion Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Cargill Incorporated

GLG Life Tech Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Arzeda steigerte seine ProSweet-Reb-M-Stevia-Produktion auf über 250 Tonnen jährlich. Diese Steigerung ermöglicht es Arzeda, jährlich bis zu 75.000 Tonnen Zucker zu ersetzen, was 18,75 Milliarden Portionen entspricht. Das Unternehmen erreicht dies durch das Angebot eines Süßungsmittels mit 95 % Reinheit und null Kalorien, das authentisch aus dem Stevia-Blatt gewonnen wird. Mit dieser strategischen Expansion, insbesondere in den europäischen Markt, ist Arzeda gut positioniert, um den eskalierenden globalen Bedarf von Konsumgüterunternehmen zu decken. Diese Unternehmen suchen zunehmend nach geschmackvollen und kosteneffizienten Alternativen zu traditionellen und künstlichen Süßungsmitteln, wie Arzeda hervorhebt.

- Dezember 2024: Tate & Lyle ging eine Partnerschaft mit BioHarvest ein, um fortschrittliche pflanzenbasierte Zutaten zu entwickeln. Ihr primäres Ziel sind botanische Süßungsmittel wie Stevia, um einen zuckerähnlichen Geschmack ohne Nachgeschmack zu erzielen. Dieses Ziel wird durch BioHarvests proprietäre Botanische-Synthese-Plattform angetrieben. Die Partnerschaft nutzt Tate & Lyles tiefverwurzelte Expertise in der Zuckerreduzierung in Kombination mit BioHarvests Engagement für nicht gentechnisch veränderte und nachhaltige Technologie. Diese Synergie verspricht nicht nur die skalierbare Produktion pflanzlicher Moleküle, sondern stellt auch sicher, dass diese Moleküle die phytonutritive Essenz ganzer Pflanzen bewahren und dabei Land- und Wasserressourcen schonen.

- Oktober 2024: Tate and Lyle stellte in Zusammenarbeit mit Manus Stevia Reb M vor. Dies markiert die erste großangelegte Kommerzialisierung einer Stevia-Reb-M-Zutat, die vollständig in Amerika bezogen, hergestellt und biokonvertiert wurde.

Berichtsumfang des globalen Stevia-Marktes

Stevia ist ein natürliches Süßungsmittel und Zuckerersatz, der aus den Blättern von Stevia rebaudiana gewonnen wird, einer Pflanze, die ursprünglich aus Brasilien und Paraguay stammt.

Die Segmente des Stevia-Marktes umfassen Format, Zutatentyp, Anwendung und Geografie. Das Formatsegment umfasst Pulver- und Flüssigformate. Anwendungen umfassen Backwaren, Süßwaren, Getränke, Milchprodukte, Tischsüßungsmittel und weitere. Das Zutatentyp-Segment ist in Bio- und konventionelle Kategorien unterteilt. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Der Bericht liefert Marktgröße und Prognosen in USD für alle Segmente.

| Pulver |

| Flüssig |

| Bio |

| Konventionell |

| Backwaren |

| Süßwaren |

| Getränke |

| Milchprodukte |

| Tischsüßungsmittel |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Format | Pulver | |

| Flüssig | ||

| Nach Zutatentyp | Bio | |

| Konventionell | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Getränke | ||

| Milchprodukte | ||

| Tischsüßungsmittel | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Stevia-Marktes im Jahr 2026?

Regulatorisches Vertrauen und eine stetige Nachfrage nach natürlichen Süßungsmitteln stützen den Stevia-Markt, der bis 2026 voraussichtlich 1,03 Mrd. USD erreichen wird.

Wie schnell wird der Stevia-Markt voraussichtlich bis 2031 wachsen?

Bis 2031 wird der Markt voraussichtlich auf 1,71 Mrd. USD wachsen, mit einem prognostizierten CAGR von 10,62 %.

Welches Anwendungssegment führt den Stevia-Konsum an?

Im Jahr 2025 werden Getränke voraussichtlich einen Marktanteil von 29,84 % mit einem prognostizierten CAGR von 12,97 % halten, angetrieben durch Initiativen zur Reduzierung des Zuckergehalts.

Warum gilt Asien-Pazifik als entscheidend für die Stevia-Versorgung?

China und Indien stärken mit ihrer umfangreichen Anbau- und Verarbeitungsinfrastruktur den Beitrag Asien-Pazifiks von 31,05 % zum globalen Umsatz.

Seite zuletzt aktualisiert am: