Marktgröße und Marktanteil für Aromatisierte Sirupe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

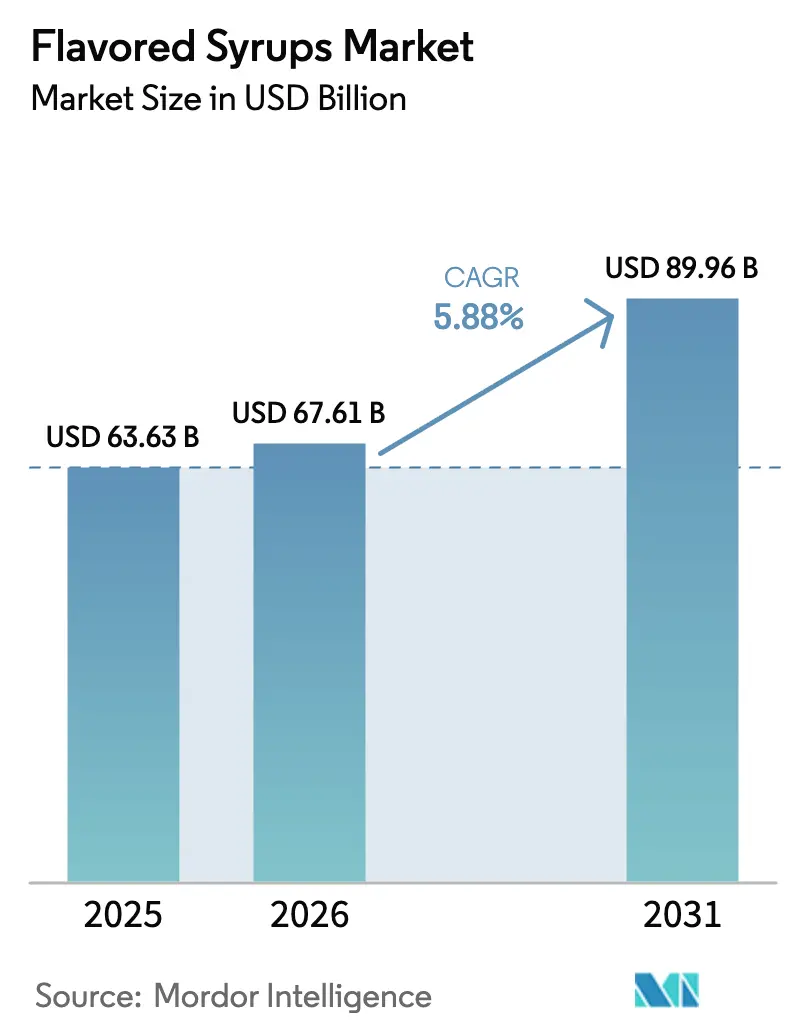

| Marktgröße (2026) | 67.61 Milliarden US-Dollar |

| Marktgröße (2031) | 89.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

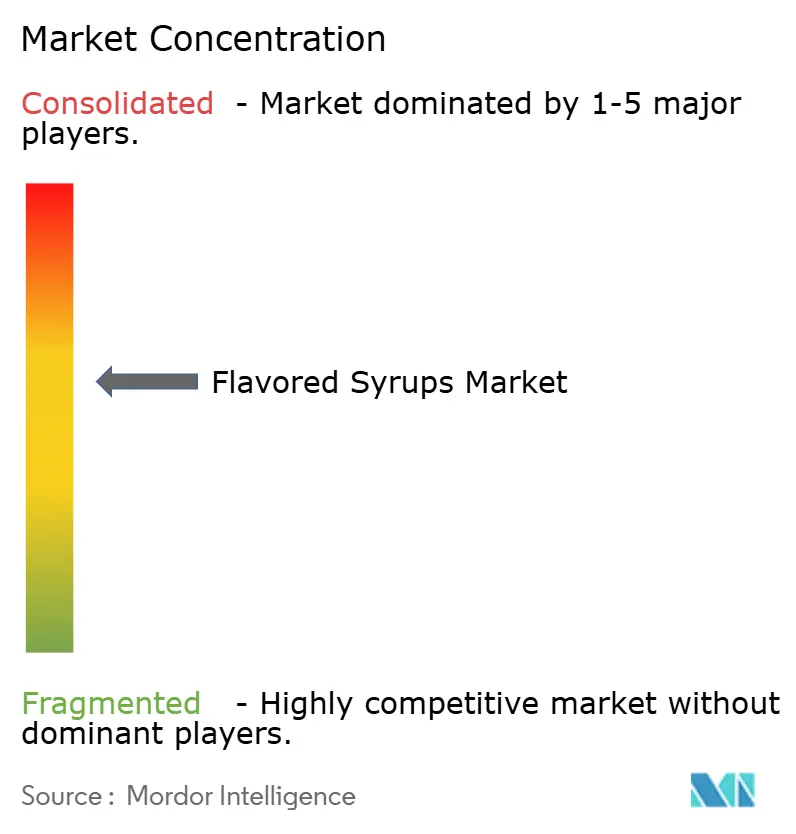

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aromatisierte Sirupe von Mordor Intelligence

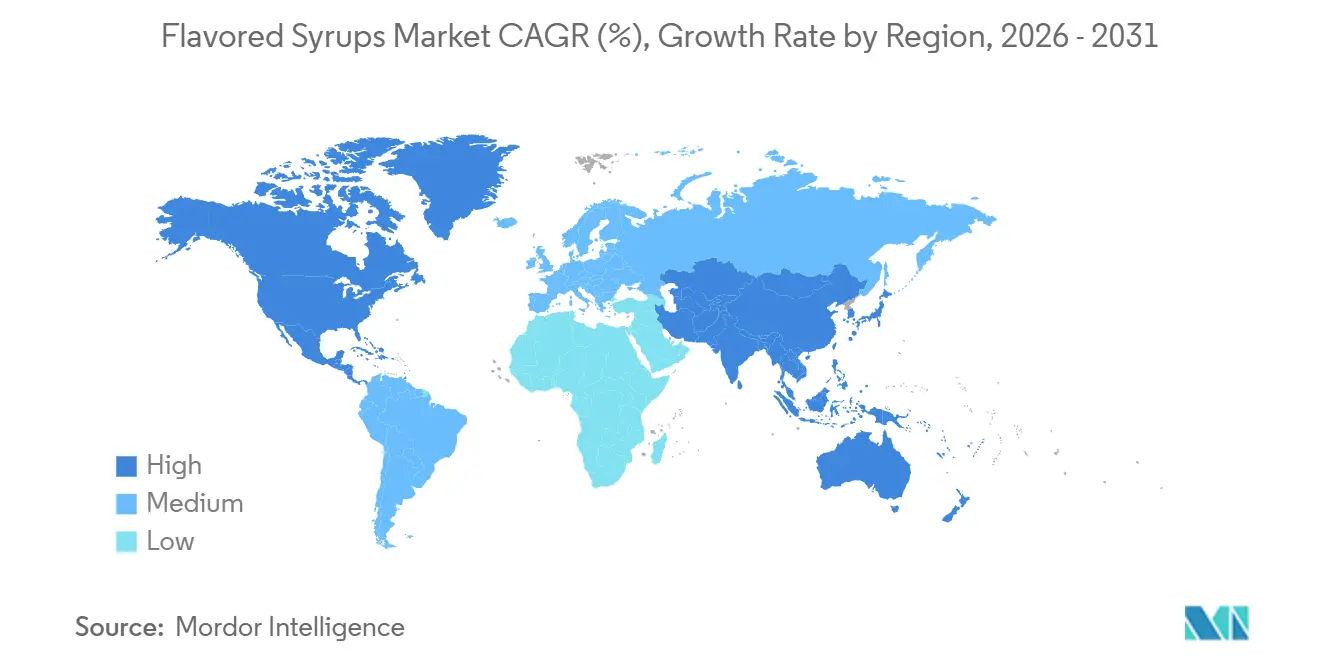

Die Marktgröße für Aromatisierte Sirupe wurde im Jahr 2025 auf 63,63 Milliarden USD geschätzt, soll im Jahr 2026 auf 67,61 Milliarden USD steigen und bis 2031 einen Wert von 89,96 Milliarden USD erreichen, was einem CAGR von 5,88 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch die Expansion von Cafés, Heimbar-Gewohnheiten, die sich während der Pandemie-Lockdowns etabliert haben, sowie durch den Wandel der Geschmacksanpassung von einem Premium-Vorteil zu einer betrieblichen Notwendigkeit für Getränkeketten angetrieben. Nordamerika führte im Jahr 2025 mit einem Marktanteil von 35,40 % am Markt für Aromatisierte Sirupe, doch der Asien-Pazifik-Raum soll mit einem CAGR von 7,58 % wachsen, gestützt durch steigende städtische Einkommen und die Verbreitung von Spezialitätenkaffee. Die Produktinnovation teilt sich in zwei Richtungen auf: üppige Dessertprofile, die den Erlebniskonsum fördern, und botanische oder funktionale Mischungen, die auf Wellness-Ausgaben ausgerichtet sind. Gleichzeitiger Druck durch neue FDA-Vorschriften zu Zucker und Farbstoffen sowie Preisschocks bei Vanille beschleunigen die Neuformulierung hin zu nicht-nutritiven Süßungsmitteln und natürlichen Farbstoffen, während Biotechnologie und vertikale Integration die Wettbewerbsgrenzen neu ziehen.

Wichtigste Erkenntnisse des Berichts

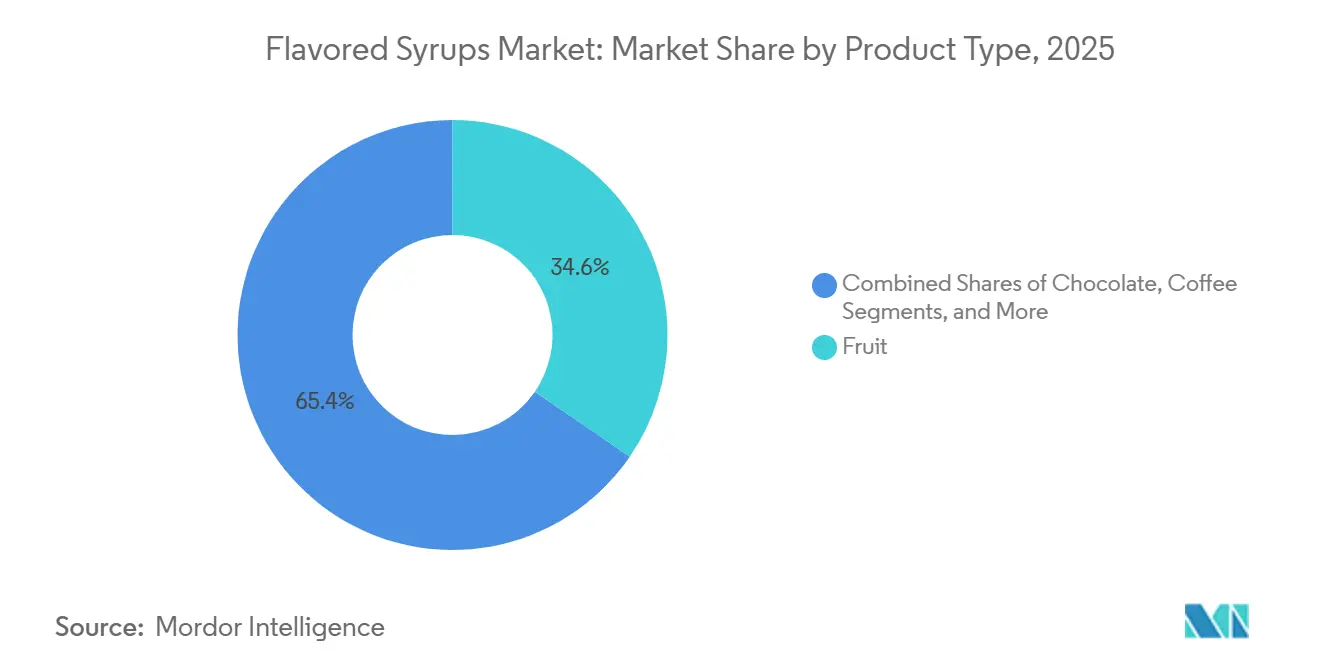

- Nach Produkttyp führten Fruchtsirupe im Jahr 2025 mit einem Marktanteil von 34,59 % am Markt für Aromatisierte Sirupe, während Kräuter und Botanicals das am schnellsten wachsende Segment mit einem CAGR von 7,48 % bis 2031 sind.

- Nach Anwendung entfielen im Jahr 2025 35,69 % des Umsatzes auf Getränke, während Funktionslebensmittel bis 2031 voraussichtlich mit einem CAGR von 6,97 % wachsen werden.

- Nach Vertriebskanal hielt B2B/Foodservice im Jahr 2025 einen Anteil von 55,72 %, während der direkte E-Commerce an Verbraucher mit einem CAGR von 7,70 % wächst, gestützt durch Heimbar-Trends und Abonnementmodelle.

- Geografisch bleibt Nordamerika der größte Markt für Aromatisierte Sirupe, doch der Asien-Pazifik-Raum stellt das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 7,58 % bis 2031 dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aromatisierte Sirupe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovation bei exotischen und globalen Geschmacksprofilen | +1.2% | Global, mit beschleunigter Akzeptanz in städtischen Zentren Nordamerikas und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Premiumisierung und handwerkliche Café-Kultur | +1.5% | Nordamerika, Europa und Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Fertiggetränken unter Verwendung von Compound-Sirupen | +1.3% | Global, mit dem stärksten Wachstum im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Menülokalisierung von Foodservice-Ketten treibt SKU-Proliferation voran | +0.9% | Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Neuartige botanische und funktionale Sirupinfusionen | +1.1% | Nordamerika und Europa, Übertragung auf Wellness-Segmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Vielseitigkeit in kulinarischen Anwendungen | +0.8% | Global, mit Schwerpunkt auf Nordamerika und Europa, Innovation im Foodservice | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation bei exotischen und globalen Geschmacksprofilen

Die kulturübergreifende Geschmacksmigration treibt eine Zunahme von SKUs voran und verändert regionale Geschmackshierarchien. Drachenfrucht soll bis 2025 einen Anstieg bei Neuprodukteinführungen verzeichnen, hauptsächlich in erfrischenden Getränken, aber auch in Süßwaren und alkoholischen Formaten. In den USA stiegen die Einführungen von koreanischem Gochujang um 120 % im Jahresvergleich. Bulgogi wiederum entwickelte sich von einem aufkommenden Geschmack im Jahr 2025 zum viertschnellsten wachsenden Eintrag in Kerrys Fleisch- und Mahlzeiten-Chart 2026, was die rasche Akzeptanz einst nischiger ethnischer Geschmacksrichtungen im Mainstream unterstreicht. Südostasiatische Geschmacksrichtungen wie Ube, schwarzer Sesam und Pistazie-Rose wechseln von unabhängigen Cafés zu Kettenmenüs. Bemerkenswert ist, dass Starbucks im Frühjahr 2026 einen Iced Ube Coconut Macchiato einführte, der geröstetes Kokosnusssirup und Ube-Kokosnusscreme-Cold-Foam enthält, was die Unterstützung dieser Geschmacksrichtungen durch große Ketten unterstreicht. Aromahäuser passen sich an, indem sie regionsspezifische Sirupportfolios zusammenstellen. Falmont Flavors stellte fest, dass 29 % der Verbraucher im Asien-Pazifik-Raum an Kaffeegeschmacksexperimenten interessiert sind, wobei etwa ein Drittel süße Varianten bevorzugt. Dieser kulturübergreifende Geschmacksaustausch bietet Siruplieferanten zwei Möglichkeiten: Sie können entweder ein vielfältiges Portfolio verschiedener ethnischer Küchen zusammenstellen oder sich auf authentifizierte Single-Origin-Extrakte konzentrieren, die in Spezialitätenmärkten Premiumpreise erzielen.

Premiumisierung und handwerkliche Café-Kultur

Mit dem Eintritt des Spezialitätenkaffees in seine dritte Welle werden Sirupformulierungsstandards und Gewinnmargen neu gestaltet. Asien ist auf dem Weg, den globalen Kaffeemarkt anzuführen, wobei die regionale Nachfrage stark ansteigt. Bemerkenswert ist, dass China Japan als zweitgrößten Kaffeemarkt der Region überholt hat. Die Anzahl der Markenkaffeefilialen in China hat auch die der USA übertroffen, was die wachsende Nachfrage nach einzigartigen Geschmacksprofilen widerspiegelt. Die Premiumisierung teilt sich in zwei Wege auf: einer betont Authentizität und präsentiert Single-Origin-Vanille oder fair gehandelten Kakao, während der andere auf Innovation setzt. Beispielsweise plant Torani, im Februar 2025 eine kalorienfreie Getränkesauce für Kaltgetränke einzuführen, die zu einem Preis von 6,99 USD für eine 12,8-Unzen-Flasche angeboten wird. Handwerkliche Marken priorisieren Rückverfolgbarkeit; Madagassische Vanille passt sich der EU-Verordnung 2024/1211 an, die eine Blockchain-Dokumentation vorschreibt, die Farmstandort, Erntedatum, Aushärtungsmethode und Überprüfung der Arbeitnehmervergütung abdeckt. Obwohl dies die Produktionskosten um 18–25 USD pro Kilogramm erhöht, stärkt es Premium-Ansprüche. Unabhängige Cafés differenzieren sich von Ketten durch die Herstellung von Sirupen und die Verwendung von gefriergetrockneten Fruchtgarnituren, was die Nachfrage nach maßgeschneiderten Konzentraten und handwerklichen Formulierungsdienstleistungen antreibt, die Aromahäuser durch technische Kooperationen monetarisieren können.

Expansion von Fertiggetränken unter Verwendung von Compound-Sirupen

Fertiggetränkeformate verlagern sich von der Bequemlichkeit hin zu Plattformen, die Funktionalität und Erlebnis betonen, was die Komplexität von Compound-Sirupen erhöht. Während der globale alkoholfreie Getränkemarkt wächst, empfinden viele US-amerikanische Alkoholkonsumenten alkoholfreie Alternativen als überteuert, was die Nachfrage nach kosteneffizienten Geschmackslösungen antreibt, die Wert vermitteln[1]Quelle: Graphic Packaging International, „Bericht über Getränketrends”, graphicpkg.com . Die steigende Beliebtheit von Präbiotika-Limonaden bietet Siruplieferanten die Möglichkeit, präbiotika-kompatible Formulierungen zu entwickeln, die Ballaststoff-Fehlaromen überdecken und die Darmgesundheit betonen. Die Proteinanreicherung weitet sich auf Fertigkaffee und aromatisiertes Wasser aus und erfordert Sirupe, die das Mundgefühl verbessern und kreidige Aminosäuregeschmäcker überdecken. Sensients BioSymphony, ein natürliches Aromaporfolio, nutzt Biotransformation, um Fehlaromen zu überdecken, Kreideigkeit in proteinreichen Getränken zu reduzieren und Vanille- und Kakaoaromen zu verstärken. Der „Dirty Soda”-Trend – Brunnenlimonaden mit Cremes, Sirupen und Zusätzen – erzielte im Sommer 2025 unter #DirtySoda über 70 Millionen TikTok-Aufrufe und veranlasste Einzelhändler, Soda-Bars und Remix-Kits zu erkunden. Diese positionieren Sirupe als Werkzeuge für modulare Anpassung statt fester Formulierungen. Dieser modulare Ansatz kommt Lieferanten zugute, die texturstabilisierende Formulierungen und funktionale Sirupmischungen anbieten, die bei Karbonisierung, Cold Foam und proteinreichen Anwendungen konsistent funktionieren.

Menülokalisierung von Foodservice-Ketten treibt SKU-Proliferation voran

Schnellrestaurants (QSRs) entfernen sich von standardisierten Menüs und setzen auf hyperlokale Geschmacksanpassungen. In Mumbai investieren globale Ketten wie McDonald's, Domino's und Starbucks in Forschung und Entwicklung, um Indien-spezifische Menüs mit Artikeln wie Masala Chai, Filterkaffee und regionalen Gewürzprofilen zu entwickeln. Einheimische Betreiber erkunden pan-asiatische und nahöstliche Formate, die auf lokale Gewürztoleranz und vegetarische Vorlieben zugeschnitten sind. Lieferplattformen Zomato und Swiggy liefern filialgenaue Daten und leiten saisonale und standortspezifische Angebote. Dies ermöglicht es Lieferanten, regionsspezifische oder limitierte Sirup-SKUs auf Basis von Point-of-Sale-Analysen vorzuschlagen. Die Lokalisierung erstreckt sich auch auf die Formulierung, mit steigender Nachfrage nach pflanzlichen, zuckerarmen und portionskontrollierten Optionen. Siruphersteller reagieren mit modularen Zusätzen und Clean-Label-Formulierungen. In China begrenzen Vorschriften wie die „Drei Roten Linien”-Politik zuckerreiche Getränke in der Nähe von Schulen, während vorgeschlagene Getränkesteuern auf Produkte mit mehr als 5 Gramm Zucker pro 100 Milliliter abzielen. Diese Maßnahmen treiben die Neuformulierung hin zu zuckerarmen oder zuckerfreien Konzentraten voran. Lieferanten, die datengestützte SKU-Planung und schnelle Pilot-zu-Skala-Fähigkeiten nutzen, sind gut positioniert, um Marktanteile in diesem fragmentierten Nachfrageumfeld zu gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.7% | Global, mit verstärkter Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich künstlicher Zusatzstoffe, Konservierungsmittel und Süßungsmittel | -0.9% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen beeinträchtigen die Beschaffung von Spezialzutaten | -0.6% | Global, mit akuten Auswirkungen auf die Beschaffung von madagassischer Vanille und westafrikanischem Kakao | Kurzfristig (≤ 2 Jahre) |

| Risiko von Geschmacksmüdigkeit und Übersättigung | -0.4% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die regulatorische Verschärfung verkürzt Neuformulierungszeiträume und erhöht Compliance-Kosten. Die aktualisierte „gesunde” Anspruchsregel der FDA, die ab Februar 2025 gilt und bis Februar 2028 einzuhalten ist, legt strenge Anforderungen an Lebensmittelgruppenäquivalente und Grenzen für zugesetzten Zucker fest und schließt die meisten zuckerreichen Sirupe aus, sofern sie nicht mit nicht-nutritiven Süßungsmitteln neu formuliert werden[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Leitfaden zu zugesetzten Zuckern und Farbstoffen”, fda.gov. Die Prioritäten des FDA-Programms für menschliche Lebensmittel 2026 umfassen eine obligatorische Benachrichtigung für alle Substanzen, die als allgemein als sicher anerkannt (GRAS) beansprucht werden, mit einem Regelentwurf, der seit Dezember 2025 beim OMB geprüft wird, was Unsicherheit für Siruphersteller schafft, die auf selbst bestätigten GRAS-Status angewiesen sind. Darüber hinaus überprüft die FDA Chemikalien, die als „für Verbraucher am besorgniserregendsten” eingestuft werden, wie Phthalate, Propylparaben, BHA und BHT, und plant die Veröffentlichung einer systematischen Nachmarktbewertung. Die FDA überwacht auch Branchenverpflichtungen zur Eliminierung erdölbasierter zertifizierter Farbzusätze, einschließlich FD und C Grün Nr. 3, Rot Nr. 40 sowie Gelb Nr. 5 und 6, bis Ende 2027. Große Käufer wie Walmart streben an, diese Farben bis Januar 2027 aus Eigenmarkenlebensmitteln zu entfernen, was Lieferanten zur Neuformulierung oder zum Risiko des Verlusts der Distribution zwingt. Hersteller sehen sich steigenden Neuformulierungskosten, längeren Vorlaufzeiten für Genehmigungen natürlicher Farben und rechtlichen Risiken gegenüber, wenn „keine künstlichen Farben”-Ansprüche unter mehrdeutigen „erdölbasierten” Definitionen als irreführend eingestuft werden.

Bedenken hinsichtlich künstlicher Zusatzstoffe, Konservierungsmittel und Süßungsmittel

Im Jahr 2025 priorisierten die meisten Verbraucher die Transparenz der Zutaten, wobei die Generation Z und Millennials bereit waren, Aufpreise für Clean-Label-Produkte zu zahlen. Forschungen im International Journal of Environmental Research and Public Health verknüpften künstliche Süßungsmittel mit Problemen des Darmmikrobioms und Nitrate/Nitrite mit Darmkrebs, was das Misstrauen gegenüber synthetischen Zutaten trotz behördlicher Zulassung erhöhte. Im chinesischen Getränkemarkt gewannen zuckerreduzierte Getränke an Popularität, „Null-Zucker”-Suchen stiegen auf Meituan an, und Verbraucher zahlten mehr für umweltfreundliche Verpackungen, während sie die Ernährung über QR-Codes verfolgten. Die Neuformulierung von Produkten stellt Herausforderungen dar und erfordert natürliche Alternativen wie Frucht- und Gemüseextrakte, pflanzliche Antioxidantien und fermentationsbasierte Stabilisatoren, während gleichzeitig Stabilität und Haltbarkeit erhalten bleiben müssen. Diese Alternativen erhöhen oft Kosten und Variabilität und schaffen technische und wirtschaftliche Hürden. Während FDA-Richtlinien die Sicherheit von Süßungsmitteln wie Aspartam und Sucralose bestätigen, zwingt der Verbraucherdruck Unternehmen zum Handeln. Siruphersteller stehen vor einer strategischen Wahl: in natürliche Neuformulierungen für Clean-Label-Nachfrage investieren oder kostengünstige synthetische Formulierungen für preissensible Märkte beibehalten, was Forschungs- und Entwicklungsressourcen belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Botanicals stören die Fruchtdominanz

Im Jahr 2025 hielten Früchte einen Anteil von 34,59 % am Produkttyp-Markt, was ihre Verbraucherattraktivität und Vielseitigkeit in Getränken, Backwaren und Milchprodukten unterstreicht. Kräuter und Botanicals wachsen bis 2031 mit einem CAGR von 7,48 %, angetrieben durch Wellness-Trends und Premiumisierung. Botanische Sirupe wie Lavendelhonig, Hibiskus und Orangenblüte entwickeln sich zu „Zukunftsaromen” in US-amerikanischen und asiatisch-pazifischen Getränken und bieten zuckerarme Alternativen. Schokoladensirupe bleiben in reifen Märkten stabil, stehen aber vor Neuformulierungen, da sich die Kakaopreise stabilisieren. Londoner Kakao-Futures fielen im September 2025 um 11 % aufgrund verbesserter westafrikanischer Wetterbedingungen und der Expansion Ecuadors, was zu einem Überschuss von 308.000 Tonnen für 2025/26 führte und die Rohstoffkosten senkte[3]Quelle: Internationale Kakao-Organisation, „Kakaopreise”, icco.org. Kaffeesirupe gewinnen mit Cold-Brew-Innovationen an Bedeutung; im Frühjahr 2026 führte Starbucks den Iced Ube Coconut Macchiato ein, während Dunkin' eine Banana Cold Foam-Linie einführte, was die Akzeptanz kaffeekompatiblerGeschmacksrichtungen durch große Ketten signalisiert.

Andere Aromen, darunter Malz, Vanille, Mandel und Kokosnuss, bilden ein fragmentiertes, aber wichtiges Segment. Madagassische Vanillepreise erreichten Anfang 2026 450–620 USD pro Kilogramm, da die Erträge aufgrund von Zyklonen und Arbeitskräftemangel von 220 kg/ha im Jahr 2019 auf 98 kg/ha im Jahr 2026 sanken. Die EU-Verordnung 2024/1211 schreibt Blockchain-Rückverfolgbarkeit vor und fügt 18–25 USD pro Kilogramm an Compliance-Kosten hinzu. Lieferanten mischen Ursprünge und investieren in direkte Farmbeziehungen, um die Versorgung zu sichern und Aufpreise zu reduzieren. Kokosnusssirupe wachsen in laktosefreien und südostasiatischen Eiskaffeeformaten und sind für pflanzliche Matrices optimiert. Mandelsirupe stehen im Wettbewerb mit nussbasierten Alternativen wie Pistazie und Haselnuss, die die Premiumisierung in europäischen Snacks und Kaffee vorantreiben. Kerrys Geschmackscharts 2026 hoben Manchego und Pecorino als Premiumisierungstreiber hervor und deuten auf Möglichkeiten für nussbetonte Profile hin. Die Produkttyp-Landschaft teilt sich in volumengetriebene Frucht- und Schokoladensegmente sowie margenreiche botanische und Spezialitätensegmente auf, die Rückverfolgbarkeit und funktionale Ansprüche priorisieren.

Nach Anwendung: Funktionslebensmittel übertreffen das Getränkewachstum

Im Jahr 2025 hielten Getränke einen Anwendungsmarktanteil von 35,69 %, angetrieben durch Fertigkaffee, Cold Brew, Spezialitätentee und kohlensäurehaltige Erfrischungsgetränke. Funktionslebensmittel wachsen bis 2031 mit einem CAGR von 6,97 %, angetrieben durch Proteingetränke, Nahrungsergänzungsriegel und wellnessorientierte Milchalternativen, die geschmacksmaskierende Sirupe verwenden, um bioaktive Fehlaromen zu überdecken. Sensients BioSymphony-Plattform reduziert Kreideigkeit in proteinreichen Getränken, verstärkt Vanille- und Kakaoaromen, verlängert Süßungsmitteleffekte und reduziert den Alkoholbrand in funktionalen Cocktails, was Sirupe als wesentliche Technologien positioniert. Givaudans Zensera, ein patentierter Zitronenmelissenextrakt, unterstützt die kognitive Leistung unter Stress bei 300 Milligramm und bietet gute Löslichkeit und milden Geschmack für Getränke und Nahrungsergänzungsmittel. Die Proteinanreicherung weitet sich auf Fertigkaffee und aromatisiertes Wasser aus, wobei proteinreiche Getränke unter Fitnesskonsumenten in Tier-1-chinesischen Städten um 22 % wachsen, was die Nachfrage nach Sirupen antreibt, die Aminosäurenoten überdecken, ohne Zucker hinzuzufügen.

Backwaren- und Süßwarenanwendungen bleiben stabil, stehen aber unter Margendruck durch Clean-Label-Neuformulierungen. Dessertinspirierte Aromen wie Keksteig, Butter-Pekan und Käsekuchen steigern den Umsatz in Cafés und QSRs und schaffen Möglichkeiten für Siruplieferanten, üppige Basen für Kaffee, Milchshakes und gefrorene Desserts zu entwickeln. Das Milchsegment entwickelt sich weiter, da pflanzliche Alternativen wie Kokosnuss-, Hafer- und Mandelmilch Sirupe erfordern, die für nicht-milchbasierte Matrices optimiert sind, um Stabilität und Mundgefühl ohne Milchfett zu erhalten. Aufkommende Möglichkeiten in Saucen, Dressings und herzhaften Anwendungen unterstreichen die Vielseitigkeit von Sirupen. Sensients BioSymphony überdeckt Säure in Saucen, verstärkt Tomaten- und Umami-Aromen und schafft cremigere Texturen in Alfredo-Gerichten. Die Anwendungslandschaft verlagert sich von getränkezentrierten Volumina hin zu funktionalen und kategorieübergreifenden Margen und belohnt Lieferanten, die in bioaktiv-kompatible Formulierungen und technischen Support investieren.

Nach Vertriebskanälen: E-Commerce stört die B2B-Dominanz

Im Jahr 2025 hielt B2B/Foodservice 55,72 % des Vertriebsanteils, angetrieben durch starke Verbindungen zu QSR-Ketten, Spezialitätencafés und institutionellen Käufern. B2C wächst jedoch bis 2031 mit einem CAGR von 7,70 %, unterstützt durch E-Commerce, Heimbar-Trends und Direktvertriebsmodelle. Chinas Getränkesektor spiegelt diesen Wandel wider, wobei Nischengetränkemarken einen Anstieg der DTC-Verkäufe auf Tmall um 50 % verzeichnen und Live-Streaming-E-Commerce im Jahr 2023 12 Milliarden RMB (1,7 Milliarden USD) generiert. Torani berichtete über ein jährliches Wachstum von 20 % über 34 Jahre, fügte im Jahr 2025 150 Millionen USD Umsatz hinzu und erweiterte seine Belegschaft um 26 %. Das Unternehmen strebt bis 2030 einen Umsatz von 1 Milliarde USD an. Abonnementmodelle und O2O-Getränkelieferung wachsen, während Verkaufsautomaten, die bis 2028 mit einem CAGR von 15 % wachsen, und Convenience-Stores neue Berührungspunkte für Einzelportions-Sirupformate schaffen.

Supermärkte und Hypermärkte bleiben die größten B2C-Kanäle, verlieren aber Anteile an Spezialitätengeschäfte und Online-Plattformen. Spezialitätengeschäfte bedienen die Premiumisierung mit handwerklichen Sirupen, die höhere Margen erzielen, exemplifiziert durch Toranis Diamond Syrup, der zu 11,99 USD angeboten und ausschließlich auf Torani.com und World Market verkauft wird. Online-Plattformen ermöglichen direktes Verbraucherengagement, Abonnementmodelle und schnelles SKU-Testing ohne Listungsgebühren. In China verfolgen 58 % der Verbraucher die Ernährung über QR-Codes, und 45 % sind bereit, Aufpreise für umweltfreundliche Verpackungen zu zahlen, was die Rolle von Transparenz und Nachhaltigkeit bei Konversionen unterstreicht. Städtische Zentren verzeichnen Wachstum in Convenience-Stores, Verkaufsautomaten, intelligenten Kühlschränken und U-Bahn-Einzelhandel, angetrieben durch Impulskäufe. Die Vertriebslandschaft fragmentiert sich, wobei B2B sich auf Kosten und Konsistenz konzentriert, während B2C Innovation, Transparenz und Markengeschichten betont, was unterschiedliche Markteinführungsstrategien erfordert.

Geografische Analyse

Im Jahr 2025 führt Nordamerika den Markt mit einem Anteil von 35,40 % an, gestützt durch seine etablierte Kaffeekultur, eine gut ausgebaute Foodservice-Infrastruktur und die Bereitschaft der Verbraucher, einen Aufpreis für maßgeschneiderte Geschmackserlebnisse zu zahlen. Kanada und Mexiko stärken das Wachstum der Region dank ihrer expandierenden Foodservice-Sektoren und robusten grenzüberschreitenden Handelsbeziehungen. Darüber hinaus erleichtern Bemühungen zur Harmonisierung von Vorschriften den Marktzugang für etablierte Akteure.

Wichtige europäische Märkte, darunter Deutschland, Frankreich, das Vereinigte Königreich, die Niederlande, Belgien und Polen, profitieren von ihren umfangreichen Lebensmittelindustrien. Das wachsende Gesundheitsbewusstsein der Verbraucher treibt die Nachfrage nach Clean-Label-Produkten an. Mit einem verstärkten Fokus auf Nachhaltigkeit finden Hersteller, die ökologische Verantwortung demonstrieren, reichlich Möglichkeiten. Trends wie die Präferenz für lokal bezogene Zutaten und der Drang zur Minimierung von Verpackungsabfällen prägen Kaufentscheidungen. Ein bemerkenswerter Schritt in dieser Landschaft ist die Übernahme der Groupe Routin, einem französischen Premium-Siruphersteller, durch Argos Wityu, was die Tendenz der Branche zur Premium-Positionierung und den Fokus auf natürliche Zutaten unterstreicht.

Der Asien-Pazifik-Raum zeichnet sich als die Region mit der schnellsten Wachstumsrate aus, die mit einem CAGR von 7,58 % von 2025 bis 2030 prognostiziert wird. Dieser Anstieg ist größtenteils auf eine wachsende Mittelschicht, eine Verlagerung hin zu westlichen Getränkepräferenzen und eine rasche Urbanisierung zurückzuführen. In China floriert der Markt durch einen Anstieg des Kaffeekonsums und die Übernahme der westlichen Café-Kultur. Unterdessen ist Japans etablierter Markt Vorreiter bei Innovationen in Premium- und funktionalen Getränkeanwendungen. Der boomende Funktionsgetränkesektor der Region, angeführt durch einen Anstieg von Immununterstützungsgetränken, bietet Sirupherstellern eine hervorragende Gelegenheit. Trends in Australien zeigen einen Wandel: 79 % der Verbraucher reduzieren ihren Fleischkonsum, und es gibt eine wachsende Faszination für südostasiatische Aromen. Diese Entwicklung neigt zu pflanzlichen Präferenzen und einem Geschmack für exotische Aromen. Unterdessen entwickeln sich Südamerika, der Nahe Osten und Afrika zu Regionen von Interesse, die jeweils ihren eigenen Wachstumspfad verfolgen, geprägt durch wirtschaftlichen Fortschritt, Urbanisierung und eine Öffnung gegenüber westlichen Getränkestilen.

Wettbewerbslandschaft

Der Markt für Aromatisierte Sirupe zeigt einen ausgewogenen Wettbewerb. Dies deutet auf ein Kräftemessen zwischen etablierten multinationalen Unternehmen und Nischen-Regionalakteuren hin. Jüngste Schritte, wie Glanbias Übernahme von Flavor Producers für 300 Millionen USD und Tate & Lyles Interesse an CP Kelco mit einem vorgeschlagenen Deal von 1,8 Milliarden USD, beleuchten strategische Trends. Akteure setzen auf vertikale Integration, schaffen Premium-Marktpositionen und betonen natürliche Zutaten. Unternehmen differenzieren sich auch durch Innovation. Givaudan beispielsweise, mit einem gemeldeten Umsatz von 9,30 Milliarden USD im Jahr 2024, führt seinen Erfolg auf robuste Forschung und Entwicklung sowie kollaborative Kundenbindungen zurück. Unterdessen kanalisiert DSM-Firmenich fusionsbedingte Synergien mit dem Ziel, seine Innovationsantrieb durch einen jährlichen Schub von 409,98 Millionen USD zu fördern.

Es gibt ein aufkeimendes Interesse an funktionalen Anwendungen und nachhaltiger Beschaffung. Monins 74 Hektar großer biodynamischer Yuzu-Obstgarten ist ein Beweis für vertikale Integration, die erstklassige Zutaten sichert und gleichzeitig Nachhaltigkeit fördert. Technologie gestaltet die Landschaft um, wobei KI bei der Geschmacksentwicklung und der Optimierung von Abläufen führend ist. Bemerkenswert ist, dass 40 % der Verbraucher jetzt Geschmack in veganen Angeboten priorisieren, und es gibt einen Anstieg von 23 % bei Produkteinführungen, die „Fantasy”-Aromen hervorheben. Diese Trends unterstreichen die wachsende Bedeutung der Ausrichtung der Produktentwicklung auf sich wandelnde Verbraucherpräferenzen und Nachhaltigkeitsnarrative.

Neue Disruptoren schaffen Nischen durch Direktvertriebsmodelle und maßgeschneiderte Erlebnisse. Im Gegensatz dazu nutzen Branchengrößen ihre Skalierung und ihr regulatorisches Know-how, um ihre Marktpositionen zu festigen und Hürden für kleinere Neueinsteiger zu schaffen. Da sich das Wettbewerbsumfeld verändert, werden diejenigen gewinnen, die Innovation geschickt mit operativer Klugheit verbinden und dabei Lieferkettenherausforderungen und regulatorische Labyrinthe navigieren. Unternehmen, die diese Faktoren effektiv ausbalancieren können, werden wahrscheinlich einen Wettbewerbsvorteil im sich entwickelnden Markt für Aromatisierte Sirupe behalten.

Marktführer für Aromatisierte Sirupe

Monin Inc.

Torani Co.

Maison Routin 1883

Sensient Technologies Corp.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Zone Syrups führte drei neue Siruparomen ein: Lavendel, Kaugummi und Popcorn. Die Produkte sind für Cafés, Schnellrestaurants, Bars und andere Foodservice-Kanäle bestimmt. Diese Aromen werden in Limonaden, Milchshakes und anderen Getränken verwendet.

- Juni 2025: Food Service India Pvt Ltd (FSIPL), ein führender Akteur auf dem indischen B2B-Lebensmittellösungsmarkt, führte eine neue Sirupreihe unter seiner Marke Marimbula ein: Jallab, Aam Panna und Kala Katta. Diese neuen Sirupe sind darauf ausgelegt, FSIPLs saisonales Angebot für Hotels, Restaurants, Cafés und Cloud-Küchen im ganzen Land zu verbessern.

- März 2025: Monin Americas, ein Vorreiter bei Premium-Geschmackslösungen, hat seine neueste Kreation eingeführt: Yuzu-Ananas-Sirup. Dieser aus von Monin angebauten Früchten hergestellte Sirup verbindet die charakteristischen herben und blumigen Noten von Yuzu mit der süßen und würzigen Essenz der Ananas. Das Ergebnis ist ein Premium-Tropenaroma, das sich perfekt zur Verbesserung von Cocktails, Tees und kulinarischen Gerichten eignet.

- November 2024: 5 to go, eine rumänische Marke, hat einen limitierten Dubai-Schokoladen-Kaffee-Sirup eingeführt. Dieser als The Choco Pistachio bezeichnete Dubai-Schokoladen-Geschmacks-Edition-Sirup kombiniert die raffinierten Aromen von Schokolade und Pistazie, inspiriert vom bekannten Makalu-Shisha-Siruprezept der Marke.

Umfang des globalen Berichts über den Markt für Aromatisierte Sirupe

Aromatisierte Sirupe sind konzentrierte, viskose flüssige Zusatzstoffe, die aus einer einfachen Sirupbasis bestehen, typischerweise Zucker oder Zuckerersatzstoffe, die in Wasser aufgelöst und mit natürlichen oder künstlichen Aromastoffen versetzt werden. Der Markt für Aromatisierte Sirupe ist nach Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Früchte, Schokolade, Kräuter und Botanicals, Kaffee und sonstige segmentiert. Nach Anwendung ist der Markt in Getränke, Backwaren und Süßwaren, Milchprodukte, Funktionslebensmittel und sonstige segmentiert. Nach Vertriebskanälen ist der Markt in B2B/Foodservice und B2C segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Marktprognosen werden in Wert (USD) und Volumen (Liter) angegeben.

| Früchte |

| Schokolade |

| Kräuter und Botanicals |

| Kaffee |

| Sonstige (Malz, Vanille, Mandel, Kokosnuss) |

| Getränke |

| Backwaren und Süßwaren |

| Milchprodukte |

| Funktionslebensmittel |

| Sonstige |

| B2B/Foodservice | |

| B2C | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Spezialitätengeschäfte | |

| Online-Kanäle | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Früchte | |

| Schokolade | ||

| Kräuter und Botanicals | ||

| Kaffee | ||

| Sonstige (Malz, Vanille, Mandel, Kokosnuss) | ||

| Anwendung | Getränke | |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Funktionslebensmittel | ||

| Sonstige | ||

| Vertriebskanäle | B2B/Foodservice | |

| B2C | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Spezialitätengeschäfte | ||

| Online-Kanäle | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aromatisierte Sirupe im Jahr 2026?

Die Marktgröße für Aromatisierte Sirupe beträgt im Jahr 2026 67,61 Milliarden USD.

Welche Produktkategorie hat den höchsten Anteil?

Fruchtbasierte Sirupe führen mit einem Marktanteil von 34,59 % am Markt für Aromatisierte Sirupe im Jahr 2025.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll zwischen 2026 und 2031 einen CAGR von 7,58 % verzeichnen.

Welches Anwendungssegment zeigt das stärkste zukünftige Wachstum?

Funktionslebensmittel sollen bis 2031 mit einem CAGR von 6,97 % wachsen.

Seite zuletzt aktualisiert am: