Größe und Marktanteil des Marktes für kalorienarme Süßungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

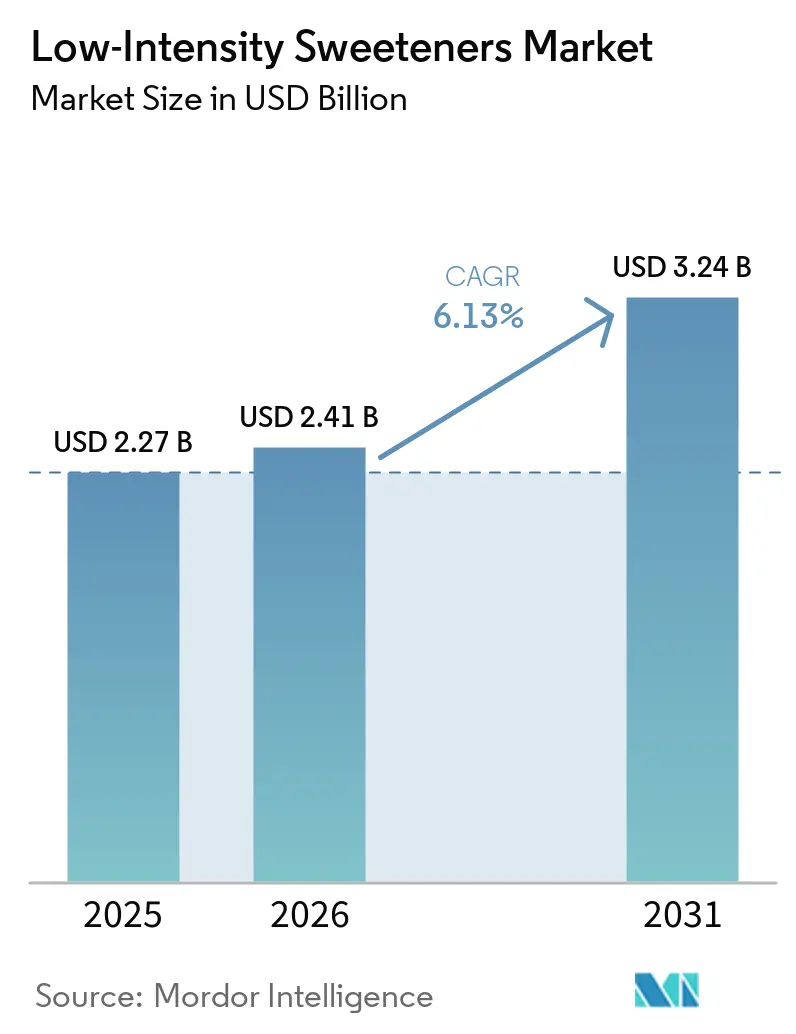

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

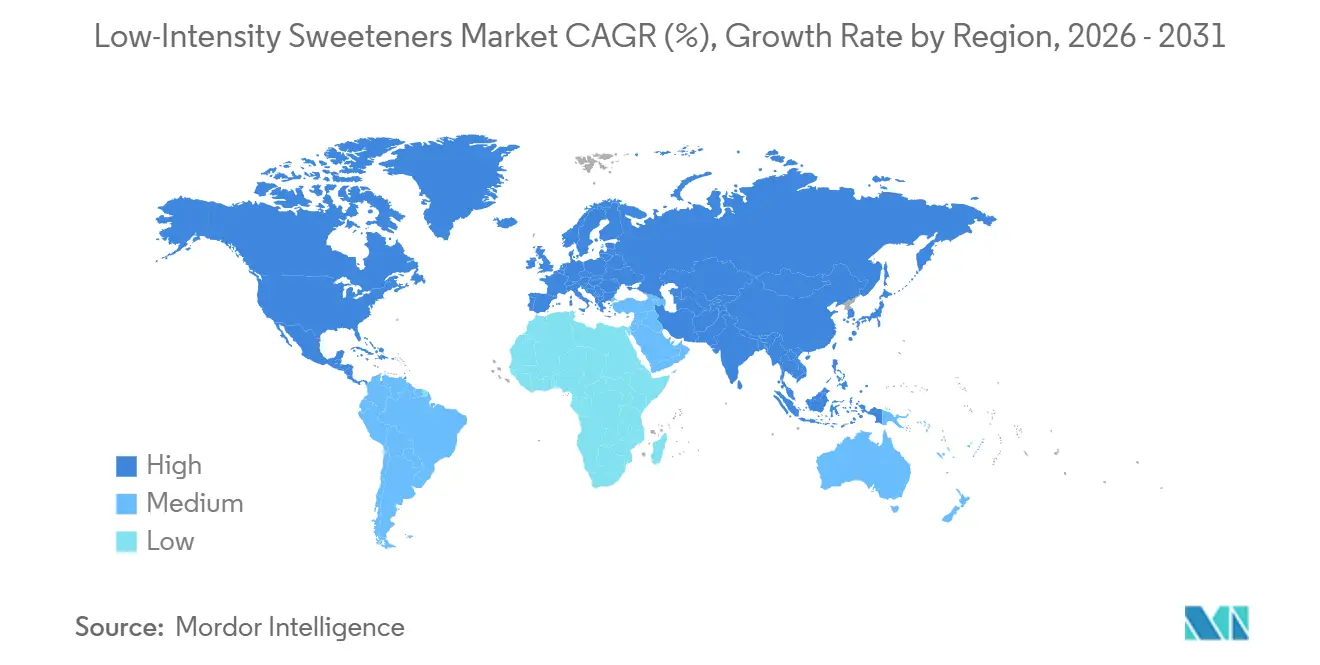

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kalorienarme Süßungsmittel von Mordor Intelligence

Die Marktgröße für kalorienarme Süßungsmittel wird voraussichtlich von 2,27 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,24 Milliarden USD erreichen, mit einer CAGR von 6,13 % über den Zeitraum 2026–2031. Dieser Wachstumsimpuls wird durch weitverbreitete Mandate zur Zuckerreduzierung, eine steigende Diabetesinzidenz und rasche technologische Fortschritte angetrieben, die die Produktionskosten für Polyole und seltene Zucker gesenkt haben. Hersteller ersetzen nicht nur traditionelle Zucker, sondern dringen auch in die Bereiche Nutrazeutika, Pharmazeutika und funktionelle Lebensmittel vor. In diesen Sektoren erfüllen Süßungsmittel einen doppelten Zweck: Sie verbessern den Geschmack und bieten gesundheitliche Vorteile. Regulierungsbehörden nähern sich einander an, wie die rasche Zulassung von Erythritol durch die Europäische Union und die laufende Bewertung von D-Allulose zeigen. Dieser Trend verkürzt die Genehmigungsfristen und fördert die globale Formulierungskonsistenz. Gleichzeitig wächst die Präferenz für Clean-Label-Produkte, die Fermentation und enzymatische Synthese betonen. Handelsmaßnahmen gegen chinesisches Erythritol haben westliche Käufer jedoch dazu veranlasst, ihre Lieferketten zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

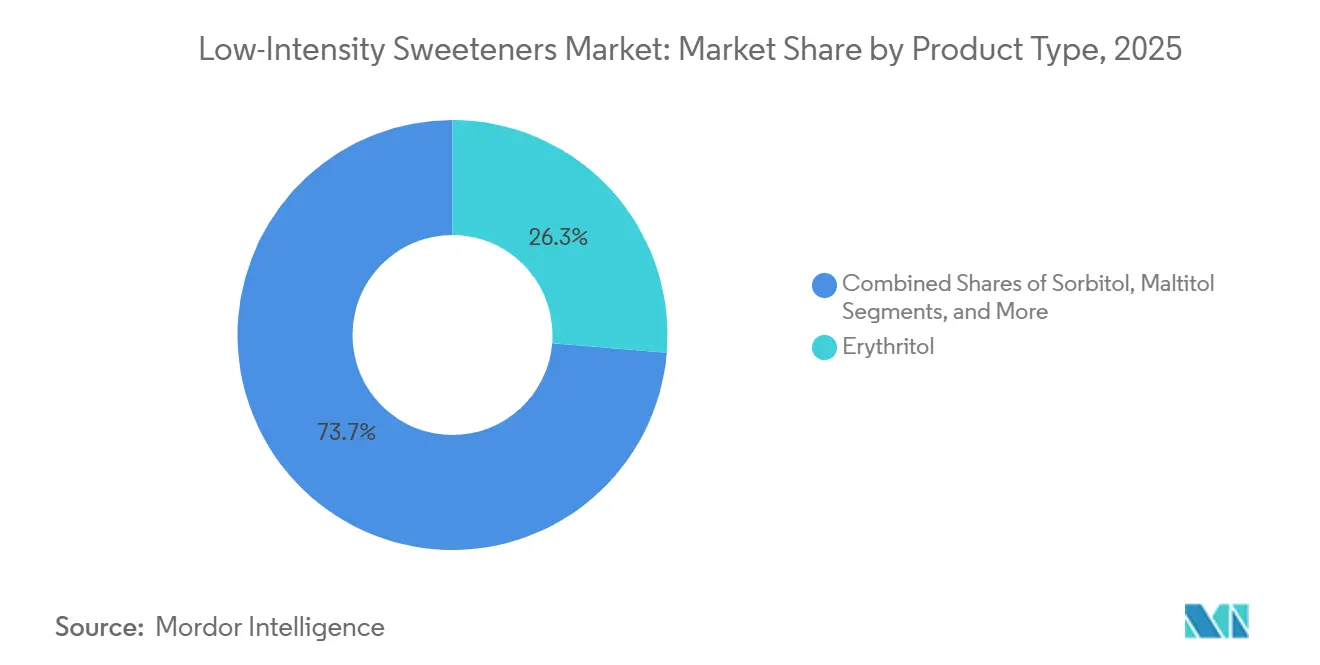

- Im Jahr 2025 sicherte sich Erythritol einen Anteil von 26,32 % am Markt für kalorienarme Süßungsmittel und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,76 % wachsen.

- Im Jahr 2025 dominierten Pulver-/Kristallformen den Markt für kalorienarme Süßungsmittel mit einem Anteil von 59,89 %, während Flüssig-/Sirupvarianten voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen werden.

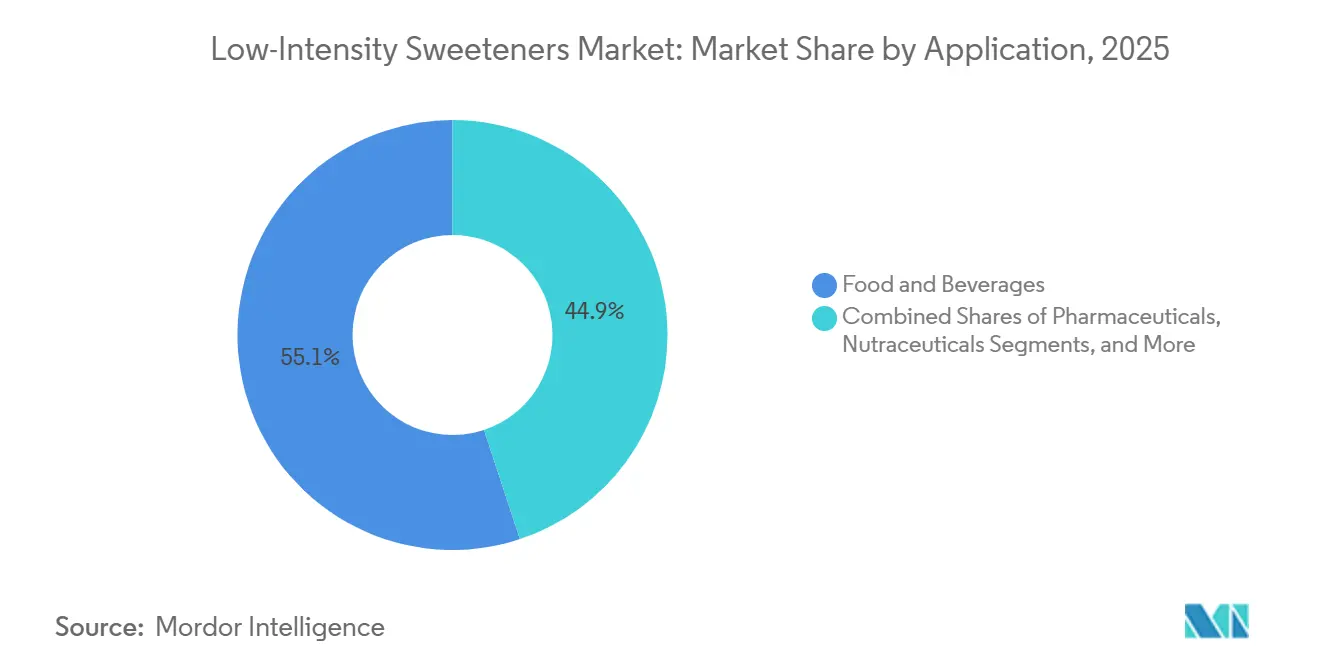

- Im Jahr 2025 führte der Lebensmittel- und Getränkesektor den Markt für kalorienarme Süßungsmittel mit einem Anteil von 55,09 % an, während Nutrazeutika und Nahrungsergänzungsmittel voraussichtlich bis 2031 mit einer CAGR von 6,93 % wachsen werden.

- Im Jahr 2025 hielt Nordamerika einen beherrschenden Anteil von 31,87 % am Markt für kalorienarme Süßungsmittel, während für den asiatisch-pazifischen Raum eine CAGR von 7,06 % von 2026 bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für kalorienarme Süßungsmittel*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Ziele zur Zuckerreduzierung | +1.2% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Präferenzen für Clean-Label- und natürliche Zutaten | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Senkung des Gehalts an zugesetztem Zucker | +1.5% | Nordamerika, Europa, mit aufkommendem Einfluss im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Süßungsmittelformulierung | +0.8% | Global, mit Innovationszentren im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach zuckerfreien Getränkekategorien | +1.0% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Keto-freundlichen und kohlenhydratarmen Diäten | +0.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Ziele zur Zuckerreduzierung

Verbraucher in entwickelten und aufstrebenden Märkten werden sich zunehmend der gesundheitlichen Auswirkungen von Zucker bewusst, was Veränderungen in ihren Kaufgewohnheiten antreibt. Die Umfrage zu Lebensmitteln und Gesundheit 2025 des International Food Information Council ergab, dass 63 Prozent der Amerikaner besorgt über ihren Zuckerkonsum sind. Davon reduzieren oder vermeiden 75 Prozent aktiv Zucker, und 63 Prozent konzentrieren sich speziell auf die Reduzierung von zugesetztem Zucker[1]Quelle: International Food Information Council, "2025 IFIC Food & Health Survey: A Focus On Sugars & Sweeteners", ific.org. Diese Verschiebung geht über das bloße Lesen von Etiketten hinaus. Etwa 30 Prozent der Befragten nutzen Nährwertangaben nun häufiger, um Produkte mit weniger zugesetztem Zucker auszuwählen, gegenüber 23 Prozent im Jahr 2021. Ebenso kaufen 25 Prozent der Verbraucher zuckerfreie Produkte, wenn diese verfügbar sind, verglichen mit 21 Prozent vor vier Jahren. Die zunehmende Verwendung von Glucagon-ähnlichen Peptid-1-Rezeptoragonisten (GLP-1) zur Gewichtskontrolle beeinflusst ebenfalls das Verhalten. Eine PwC-Umfrage aus dem Jahr 2024 ergab, dass über 8 Prozent der Amerikaner GLP-1-Medikamente verwenden, und 57 Prozent dieser Nutzer achten stärker auf den Gehalt an zugesetztem Zucker. Diese kombinierten Trends treiben kalorienarme Süßungsmittel in den Mainstream, insbesondere in Produktkategorien, bei denen es wichtig ist, Volumen und Textur beizubehalten und gleichzeitig die Süße zu reduzieren.

Ausweitung der Präferenzen für Clean-Label- und natürliche Zutaten

Hersteller setzen zunehmend auf pflanzenbasierte Fermentationsmethoden zur Herstellung von Polyol-Süßungsmitteln, angetrieben durch die wachsende Nachfrage nach einfachen, minimal verarbeiteten Zutaten. Im Oktober 2025 führte The Humble Co. eine COSMOS Natural-zertifizierte Zahnpastareihe ein, die Xylitol als Feuchthaltemittel und Süßungsmittel verwendet. Diese Zahnpasta wird als frei von PFAS, PTFE, Natriumlaurylsulfat und Zucker vermarktet und spiegelt die wachsende Verbraucherpräferenz für transparente und nachhaltige Mundpflegeprodukte wider. Roquette hat in diesem Bereich ebenfalls bedeutende Fortschritte erzielt, indem das Unternehmen 25 Millionen EUR investiert hat, um seine Produktionskapazität für flüssige und pulverförmige Polyole in seinem Werk in Lestrem, Frankreich, zu erweitern. Das Unternehmen konzentriert sich auf pflanzenbasierte Quellen wie Mais und Weizen und positioniert Polyole als Schlüsselzutaten in zuckerreduzierten Produkten wie Süßwaren, Schokoladen, Kaugummis und Backwaren. Die Nachfrage nach Clean-Label-Produkten beeinflusst auch die Pharmaindustrie, wo hochreine Polyole als Hilfsstoffe in direkt verpressbaren Tabletten weit verbreitet sind. Diese Polyole sind von globalen Arzneimittelbehörden für die Verwendung in oralen Darreichungsformen, injizierbaren Lösungen und Dialysebehandlungen zugelassen. Da sich die Qualitätsstandards für Lebensmittelqualität und pharmazeutische Qualität zunehmend überschneiden, erschließen Lieferanten, die Rückverfolgbarkeit, gentechnikfreie Beschaffung und die Einhaltung von ISO- und cGMP-Rahmenwerken gewährleisten, neue Möglichkeiten in mehreren Sektoren.

Regulatorischer Druck zur Senkung des Gehalts an zugesetztem Zucker

Staatliche Mandate beschleunigen die Reformulierungsfristen und setzen strengere Standards zur Zuckerreduzierung in verschiedenen Produktkategorien durch. Im Jahr 2024 verpflichtete das US-Landwirtschaftsministerium Schulmahlzeiten dazu, den Gehalt an zugesetztem Zucker bis zum Schuljahr 2027–2028 auf 10 Prozent der Gesamtkalorien zu begrenzen. Diese Regelung betrifft Frühstücks- und Mittagsprogramme für etwa 30 Millionen Kinder täglich und treibt die Nachfrage nach zuckerreduzierten Produkten in den Bereichen Milchprodukte, Backwaren und Getränke an. Im Jahr 2025 schlug die FDA eine Regelung zur Kennzeichnung auf der Vorderseite der Verpackung vor, die ein „Hoch in”-Symbol für Produkte einführt, die die Grenzwerte für zugesetzten Zucker, Natrium und gesättigte Fettsäuren überschreiten[2]Quelle: U.S. Food and Drug Administration, "Front-of-Package Labeling," fda.gov.. Dies benachteiligt Produkte, die Saccharose oder Hochfructose-Maissirup verwenden, und fördert gleichzeitig den Einsatz von nicht-nutritiven und kalorienarmen Süßungsmitteln. In Europa erfordern die Nutri-Score-Kennzeichnung und die Quantum-satis-Regelungen für Polyole Warnhinweise auf Produkten mit mehr als 10 Prozent Polyolen nach Gewicht. Dies schränkt zwar die Dosisniveaus ein, bestätigt aber auch Polyole als sicher und funktionell innerhalb definierter Grenzen. Das Fehlen einer globalen regulatorischen Harmonisierung stellt multinationale Hersteller vor Herausforderungen, bietet jedoch Lieferanten mit starker regulatorischer Expertise und der Fähigkeit, unterschiedliche Genehmigungsverfahren zu navigieren, einen Vorteil.

Technologische Fortschritte in der Süßungsmittelformulierung

Die Fermentation revolutioniert die Produktion seltener Zucker, senkt die Kosten drastisch und minimiert Umweltauswirkungen. Diese Methode stärkt auch inländische Lieferketten und mindert geopolitische Risiken. Samyang Corporation, die 2016 die Enzymtechnologie für flüssiges Allulose pioniert hat, steigerte die Produktion bis 2020 auf Massenproduktion. Im selben Jahr erhielt das Unternehmen den GRAS-Status (Generally Recognized as Safe) der FDA. Im September 2024 eröffnete das Unternehmen eine Anlage mit einer Kapazität von 13.000 Tonnen pro Jahr, die sowohl flüssiges als auch kristallines Allulose produziert und nun nach Nordamerika, Japan und Südostasien exportiert. Baolingbao Biology nutzt in Zusammenarbeit mit Coca-Cola und PepsiCo die Fermentation, um Glucose in Polyole, insbesondere Erythritol und Allulose, umzuwandeln. Das Unternehmen investiert 85 Millionen USD, um eine ähnliche Anlage in den USA aufzubauen, mit dem Ziel, Ausgleichszölle auf chinesische Erythritol-Importe zu umgehen – ein Schritt, der für Mai 2025 geplant ist. Unterdessen treibt DuPont die Entwicklung mit Ionenaustauscherharz-Technologie voran und verfeinert flüssige Zuckersirupe. Dies verlängert nicht nur die Haltbarkeit, sondern stellt auch sicher, dass diese Sirupe, die nun farblos und arm an Verunreinigungen sind, für kohlensäurehaltige Getränke und Fruchtsaftmischungen geeignet sind. Dank dieser Innovationen verringert sich die Kostendifferenz zwischen seltenen Zuckern und Standard-Polyolen, was den Weg für eine breitere Akzeptanz in Premium- und Funktionsprodukten ebnet.

Analyse der Hemmnisse im Markt für kalorienarme Süßungsmittel*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen des Geschmacksprofils und Nachgeschmacksprobleme | -0.6% | Global, insbesondere in kostensensiblen und Massenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Höhere Reformulierungskomplexität für Hersteller | -0.4% | Global, mit größeren Reibungsverlusten bei kleinen und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen für natürliche Süßungsmittel | -0.3% | Global, konzentriert in maisabhängigen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Sicherheitsbedenken bezüglich Erythritol | -0.8% | Nordamerika und Europa, mit möglichen Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen des Geschmacksprofils und Nachgeschmacksprobleme

Polyol-Süßungsmittel erzeugen Kühlempfindungen, können jedoch bei hohen Dosen abführende Wirkungen haben, was ihren Einsatz als direkten Zuckerersatz erschwert. Die FDA verlangt Warnhinweise auf Produkten, die täglich mehr als 20 Gramm Mannitol oder 50 Gramm Sorbitol überschreiten, und weist auf mögliche abführende Wirkungen hin. Dies schränkt ihre Verwendung in Süßwaren ein und verringert die Akzeptanz bei empfindlichen Verbrauchern. Ebenso schreibt die Europäische Union Warnhinweise für Lebensmittel mit mehr als 10 % zugesetzten Polyolen vor, was ihre Anwendung in Schokolade, Kaugummi und Backwaren weiter einschränkt. Maltitol, das häufig zur Maskierung von Bitterkeit in hochintensiven Süßungsmitteln verwendet wird, bietet nur teilweise Süße und muss mit anderen Polyolen oder seltenen Zuckern gemischt werden, um Saccharose nachzuahmen[3]Quelle: Europäische Union, "Lebensmittelzusatzstoffverordnungen", ec.europa.eu.. Xylitol, das für seine kariesvorbeugende Wirkung in der Mundpflege geschätzt wird, kann gastrointestinale Beschwerden verursachen und erfordert eine schrittweise Einführung sowie Verbraucheraufklärung. Diese Herausforderungen treiben Investitionen in Geschmacksmaskierungstechnologien und Mehrkomponenten-Süßungsmittelsysteme an, schaffen jedoch Barrieren für Hersteller, denen Expertise oder proprietäre Mischungen fehlen.

Aufkommende Sicherheitsbedenken bezüglich Erythritol

In den Jahren 2024 und 2025 haben begutachtete Studien Bedenken hinsichtlich der kardiovaskulären Sicherheit von Erythritol geäußert, dem führenden Polyol des Marktes nach Volumen und Umsatz. Forschungen in JACC Advances und dem European Heart Journal verknüpften hohe Plasma-Erythritol-Spiegel mit einem erhöhten Risiko für schwerwiegende kardiovaskuläre Ereignisse wie Herzinfarkte und Schlaganfälle. Eine Studie aus dem Jahr 2024 in Arteriosclerosis, Thrombosis, and Vascular Biology deutete darauf hin, dass Erythritol das thrombotische Risiko durch erhöhte Thrombozytenreaktivität steigern könnte. Darüber hinaus verknüpfte eine Studie aus dem Jahr 2025 im Journal of Applied Physiology Erythritol mit einer Dysfunktion des Hirnendothels, während das European Journal of Preventive Cardiology einen Zusammenhang zwischen Polyolaufnahme und koronarer Herzkrankheit bei Frauen feststellte. Trotz dieser Erkenntnisse hat die FDA den GRAS-Status von Erythritol nicht widerrufen, und es wurden keine regulatorischen Maßnahmen ergriffen. Lebensmittel- und Getränkeunternehmen reformulieren ihre Produkte jedoch vorsichtig, und gesundheitsbewusste Verbraucher zeigen zunehmende Skepsis. Diese Unsicherheit treibt das Interesse an seltenen Zuckern wie Allulose und Tagatose an, die zwar keine umfangreichen Sicherheitsdaten aufweisen, aber keine ähnlichen negativen Signale gezeigt haben. Lieferanten, die in der Lage sind, die Produktion zu skalieren und regulatorische Genehmigungen in mehreren Regionen zu sichern, sind gut positioniert, um von dieser Gelegenheit zu profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kalorienarme Süßungsmittel

Nach Produkttyp:

Erythritol dominiert trotz SicherheitsüberprüfungIm Jahr 2025 machte Erythritol 26,32 Prozent des Marktes für kalorienarme Süßungsmittel aus, mit einer erwarteten jährlichen Wachstumsrate von 7,76 Prozent bis 2031. Seine Beliebtheit beruht auf seinem kalorienfreien Profil, einer besseren Verträglichkeit im Vergleich zu anderen Polyolen und regulatorischen Genehmigungen in wichtigen Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum. Der Großteil der Produktion ist in China konzentriert, wo Shandong Sanyuan eine jährliche Kapazität von 135.000 Tonnen betreibt und 32,94 Prozent des globalen Marktes hält. Um US-Zölle auf chinesische Erythritol-Importe zu kontern, kündigte Baolingbao im Februar 2025 eine Investition von 85 Millionen USD an, um eine 30.000-Tonnen-Anlage in den USA zu bauen. Jungbunzlauer vermarktet ERYLITE Erythritol als natürliches, gentechnikfreies Polyol aus pflanzenbasierten Materialien durch Hefefermentation. Es wird häufig mit hochintensiven Süßungsmitteln wie Stevia kombiniert, um die Süße und das Mundgefühl in zuckerfreien Getränken zu verbessern.

Seltene Zucker wie Allulose, Tagatose und Isomaltulose sind das am schnellsten wachsende Segment im Markt für kalorienarme Süßungsmittel, angetrieben durch regulatorische Änderungen und Fortschritte in der fermentationsbasierten Produktion. Im November 2025 erlaubte die FDA, D-Tagatose von den Gesamt- und zugesetzten Zuckern auf Nährwertangaben auszuschließen, und wies ihm einen Kalorienwert von 1,5 Kilokalorien pro Gramm zu, was einen Kennzeichnungsvorteil gegenüber traditionellen Zuckern und einigen Polyolen bietet. Im September 2024 eröffnete Samyang Corporation eine Anlage im Wert von 140 Milliarden KRW (105 Millionen USD) in Südkorea, die ihre jährliche Allulose-Kapazität auf 13.000 Tonnen vervierfachte und flüssige und kristalline Formen für den Export nach Nordamerika, Japan und Südostasien produziert. Allulose, mit 70 Prozent der Süße von Saccharose und vernachlässigbaren Kalorien, karamellisiert beim Erhitzen, was es ideal für Backwaren und Süßwaren macht.

Nach Form:

Dominanz von Pulver trifft auf Innovation bei FlüssigkeitenIm Jahr 2025 führten Pulver- und Kristallformen den Markt für kalorienarme Süßungsmittel mit einem Anteil von 59,89 % an, angetrieben durch ihre Verwendung in pharmazeutischen Hilfsstoffen, Trockenmischungsgetränken und Süßwaren, wo Fließfähigkeit, Kompressibilität und Lagerstabilität wesentlich sind. Roquette bietet hochreine Polyole als Hilfsstoffe für orale Darreichungsformen an, einschließlich Tabletten für schluckbare, kaubare, dispergierbare und brausende Formate sowie aktive pharmazeutische Wirkstoffe, die für injizierbare Lösungen und Dialyse zugelassen sind. Im Februar 2024 erweiterte Gujarat Ambuja Exports seine Sorbitol-Produktionskapazität auf 500 Tonnen pro Tag an vier indischen Standorten durch die Inbetriebnahme einer Produktionslinie mit 100 Tonnen pro Tag, die auf pharmazeutische und lebensmittelqualitative Märkte abzielt. Mannitol und Xylitol sind bei Tablettenformulierungen zur Kontrolle der Hygroskopizität und zur Gewährleistung der Stabilität entscheidend, wobei Studien zeigen, dass ihre Mischungen die mechanische Festigkeit und Auflösung in medizinischen Süßwaren und oral zerfallenden Tabletten verbessern. Pulverformen dominieren auch Keto-freundliche Backmischungen, Proteinpulver und Nahrungsergänzungsmittel und bieten frei fließende, leicht zu dosierende Zutaten, die sich sauber ohne Rückstände auflösen.

Flüssige und Sirupformate werden voraussichtlich bis 2031 jährlich um 6,58 % wachsen, angetrieben durch Getränkehersteller, die gebrauchsfertige Formulierungen suchen, die Prozesse vereinfachen, den Energieverbrauch reduzieren und die Qualitätskontrolle verbessern. DuPonts Amberlite-Harztechnologie entfärbt und entascht rohe Zuckersirupe, entfernt Verunreinigungen und produziert verunreinigungsarme flüssige Zucker mit verlängerter Haltbarkeit für kohlensäurehaltige Getränke, Fruchtsaftmischungen und Langstreckentransporte. Samyang Corporation produziert flüssiges und kristallines Allulose in seiner 13.000-Tonnen-Anlage in Südkorea, wobei flüssige Formate für den Export und die direkte Verwendung in der Getränkeproduktion bevorzugt werden. Jungbunzlauer bewirbt flüssiges Erythritol für kalorienarme Getränke und hebt seine Fähigkeit hervor, das Mundgefühl zu verbessern und gleichzeitig Klarheit und Stabilität zu erhalten. Der Wechsel zu flüssigen Formaten ist im asiatisch-pazifischen Raum bemerkenswert, wo Hochgeschwindigkeitsabfüllanlagen und Just-in-time-Fertigung vorgelöste Süßungsmittel bevorzugen, die Ausfallzeiten und Kontaminationsrisiken reduzieren. In Nordamerika reformulieren Getränkeunternehmen Produkte, um Kennzeichnungsanforderungen und die wachsende Nachfrage nach zuckerfreien Optionen zu erfüllen.

Nach Anwendung:

Getränke führen, Nutrazeutika steigenIm Jahr 2025 führten Lebensmittel und Getränke den Markt für kalorienarme Süßungsmittel an und trugen 55,09 Prozent der Nachfrage bei. Dieses Wachstum resultierte aus Reformulierungen bei kohlensäurehaltigen Erfrischungsgetränken, Sporternährung, Milchalternativen, Süßwaren und Backwaren. Im März 2026 führte PepsiCo Gatorade Lower Sugar ein, das den Zuckergehalt um 75 Prozent reduziert und auf künstliche Süßungsmittel verzichtet. Das Unternehmen brachte auch Pepsi Prebiotic Cola auf den Markt, ein ballaststoffangereichertes, zuckerreduziertes Getränk, und erwarb Poppi, eine Marke für probiotische Limonade, für 1,95 Milliarden USD, was seinen Fokus auf funktionelle Getränke signalisiert. Im April 2026 brachte Mars Wrigley Extra Plus Kaugummi mit drei funktionellen Varianten auf den Markt. Die Deep Clean-Variante, die Xylitol enthält, behauptet, oberflächliche Zahnverfärbungen in 12 Wochen mit regelmäßigem Bürsten zu reduzieren, während die Chill-Variante, angereichert mit Niacin, das geistige Wohlbefinden unterstützt.

Das Segment Nutrazeutika und Nahrungsergänzungsmittel wird voraussichtlich bis 2031 jährlich um 6,93 Prozent wachsen und damit andere Anwendungen übertreffen. Dieses Wachstum wird durch Clean-Label-Trends, die Popularität von Keto- und kohlenhydratarmen Diäten sowie steigende funktionelle Gesundheitsansprüche angetrieben. Die IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025 ergab, dass 75 Prozent der Amerikaner Zucker reduzieren oder vermeiden, wobei 63 Prozent sich auf zugesetzten Zucker konzentrieren. Der Kauf zuckerfreier Produkte stieg 2025 auf 25 Prozent, gegenüber 21 Prozent im Jahr 2021. Die Einnahme von GLP-1-Rezeptoragonisten-Medikamenten zur Gewichtskontrolle treibt diesen Trend ebenfalls an, wobei 57 Prozent der Nutzer den Gehalt an zugesetztem Zucker überwachen und 44 Prozent zuckerarme, elektrolytreiche Nahrungsergänzungsmittel zur Flüssigkeitszufuhr suchen. Beneo bewirbt Palatinose (Isomaltulose) als niedrig-glykämisches Kohlenhydrat, das die GLP-1-Sekretion fördern und anhaltende Energie liefern kann, was es für Sporternährung und Gewichtskontrolle geeignet macht.

Geografische Analyse

Markt für kalorienarme Süßungsmittel in Nordamerika und Mexiko

Im Jahr 2024 hält Nordamerika einen Anteil von 32,16 % am Markt für kalorienarme Süßungsmittel und unterstreicht damit seinen Status als reifster und anspruchsvollster Knotenpunkt der Branche. Diese Dominanz wird durch etablierte regulatorische Rahmenbedingungen und eine ausgeprägte Verbraucherakzeptanz von Zuckeralternativen gestützt. Das GRAS-Benachrichtigungssystem (Generally Recognized As Safe) der FDA hat eine Vielzahl von Polyolen und seltenen Zuckern zugelassen und fördert damit eine innovative regulatorische Landschaft. Ein gesteigertes Gesundheitsbewusstsein, angetrieben durch steigende Diabetes- und Adipositasraten, befeuert die Nachfrage nach kalorienarmen Alternativen in verschiedenen Produktkategorien. Eine kürzlich vom US-Handelsministerium eingeleitete Untersuchung zu chinesischen Erythritol-Importen unterstreicht Nordamerikas Engagement zum Schutz seiner heimischen Produktion bei gleichzeitiger Förderung fairer Handelspraktiken. Unterdessen erweitert die Zulassung verschiedener Polyole durch Health Canada den Marktzugang, und Mexikos wachsende Mittelschicht in Verbindung mit einem gesteigerten Gesundheitsbewusstsein bietet lukrative Expansionsmöglichkeiten im Rahmen des NAFTA-Abkommens.

Markt für kalorienarme Süßungsmittel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich alle anderen Regionen übertreffen und bis 2030 eine CAGR von 8,11 % verzeichnen. Dieser Aufschwung ist auf ein rasantes Wirtschaftswachstum, Urbanisierung und ein wachsendes Gesundheitsbewusstsein der expandierenden Mittelschicht zurückzuführen. Chinas Markt für zuckerfreie Getränke, der bis 2025 einen Wert von nahezu 2,78 Milliarden USD anstrebt, verkörpert diese Wachstumsdynamik, da Verbraucher auf gesündere Alternativen umsteigen. Japans ältere Bevölkerungsgruppe und ausgeprägte Diabetesraten stärken die Nachfrage nach glykämisch verträglichen Süßungsmitteln. Südkoreas aktualisierter Lebensmittelzusatzstoffkodex signalisiert eine regulatorische Weiterentwicklung und ebnet den Weg für Marktwachstum. Indiens große Bevölkerung und steigende verfügbare Einkommen deuten auf erhebliche langfristige Perspektiven hin, obwohl die regulatorischen Rahmenbedingungen hinter denen der ostasiatischen Länder zurückbleiben. Chinas robuste Fertigungskapazitäten bieten Kostenvorteile und stärken die globalen Lieferketten, doch Handelsreibungen mit westlichen Märkten treiben eine Diversifizierung dieser Lieferketten voran.

Breitere europäische Märkte

Europa ist ein zweischneidiges Schwert: Die komplexe regulatorische Landschaft stellt Herausforderungen dar, eröffnet jedoch auch Chancen. Die strengen Bewertungen der Europäischen Behörde für Lebensmittelsicherheit wahren hohe Sicherheitsstandards, bergen jedoch das Risiko, die Markteinführung neuartiger Süßungsmittel zu verzögern. Jüngste EU-Zulassungen von Erythritol und die laufende Bewertung von D-Allulose deuten auf eine regulatorische Angleichung hin, die die Marktexpansion beschleunigen könnte. Allerdings dienen die hohen Antidumpingzölle der Region auf chinesische Erythritol-Importe in Höhe von 34,4 % bis 233,3 % dem Schutz inländischer Hersteller, möglicherweise jedoch auf Kosten nachgelagerter Produzenten. Deutschland, das Vereinigte Königreich und Frankreich treiben die Marktentwicklung voran, angetrieben durch eine ausgeprägte Verbraucherpräferenz für natürliche und biologische Produkte. Europas strenge Kennzeichnungsvorschriften und anspruchsvolle Verbraucher schaffen eine Premiumpreislandschaft für erstklassige Produkte, die den Clean-Label-Standards entsprechen.

Wettbewerbslandschaft

Der Markt für kalorienarme Süßungsmittel, der durch eine moderate Fragmentierung gekennzeichnet ist, signalisiert reife Konsolidierungsmöglichkeiten, da sich die Branche weiterentwickelt. Strategische Manöver offenbaren einen dualen Ansatz: Branchenriesen wie Cargill und Ingredion profitieren nicht nur von Massen-Polyolen, sondern investieren auch stark in den vielversprechenden Bereich der Technologien für seltene Zucker. Cargills strategischer Vorteil wird durch seine GRAS-Benachrichtigung für Erythritol (GRN Nr. 789) hervorgehoben, was seine regulatorische Weitsicht zeigt. Solche frühen Investitionen, insbesondere in Abstimmung mit der US-amerikanischen Food and Drug Administration, bieten erhebliche Marktzugangsvorteile.

Ingredions Übernahme von PureCircle, gepaart mit seinem dominanten Eigentumsanteil von 88 %, unterstreicht den Konsolidierungstrend der Branche. Dieser Schritt wird durch Ingredions beeindruckenden Nettoumsatz von 8,2 Milliarden USD weiter verstärkt, mit einem bemerkenswerten Anstieg von 4 % bei Spezialzutaten, insbesondere kalorienarmen Süßungsmitteln. In dieser Wettbewerbslandschaft erweist sich der technologische Einsatz als entscheidender Differenzierungsfaktor, insbesondere da enzymatische Produktionsfähigkeiten die Positionen im Markt für seltene Zucker neu definieren.

Roquettes Partnerschaft mit Bonumose für die Tagatose-Produktion unterstreicht die Kraft strategischer Allianzen beim Zugang zu Technologien und der Beschleunigung der Marktdurchdringung. Dennoch gibt es ein großes, ungenutztes Potenzial in pharmazeutischen Hilfsstoffanwendungen und maßgeschneiderten Formulierungen für Diabetikerprodukte. Eine erfolgreiche Navigation der regulatorischen Landschaft in diesen Bereichen kann dauerhafte Wettbewerbsvorteile verleihen. Darüber hinaus dient die komplexe Patentlandschaft rund um Enzymtechnik und Fermentationsverfeinerung als Schutzbarriere und begünstigt Unternehmen mit starken Forschungs- und Entwicklungskapazitäten sowie klugen regulatorischen Einblicken.

Marktführer der Branche für kalorienarme Süßungsmittel

Cargill, Incorporated

Ingredion Incorporated

Roquette Frères S.A.

Tate & Lyle PLC

Südzucker AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für kalorienarme Süßungsmittel

- Cargill, Inc.

- Ingredion Inc.

- Roquette Frères S.A.

- Südzucker AG (BENEO)

- Tate & Lyle PLC

- Archer Daniels Midland Co.

- Jungbunzlauer Suisse AG

- IFF (DuPont Nutrition & Biosciences)

- Gujarat Ambuja Exports Ltd.

- Gillco Ingredients

- Futaste Pharmaceutical Co., Ltd.

- Barentz

- Fengchen Group Co., Ltd.

- Gulshan Polyols Ltd.

- Foodchem International Corp.

- BSH Ingredients

- EasyBuy Ingredients

- Apura Ingredients

- Layn Natural Ingredients Corp.

- Mitsubishi Corporation

Jüngste Branchenentwicklungen im Markt für kalorienarme Süßungsmittel

- Januar 2025: Iranisches Unternehmen startete Sorbitol-Produktion für die Pharma- und Lebensmittelindustrie. Die neu errichtete Sorbitol-Produktionsanlage im Iran, die erste ihrer Art in Westasien, verfügt über eine jährliche Kapazität von 7.500 Tonnen flüssigem Sorbitol bei 70 % Konzentration.

- Dezember 2024: Tate & Lyle PLC hat sich mit BioHarvest Sciences zusammengetan, um der steigenden Verbrauchernachfrage nach gesünderen, nachhaltigen Optionen gerecht zu werden. Ihre gemeinsamen Bemühungen konzentrieren sich auf die Entwicklung von Süßungsmitteln der nächsten Generation auf pflanzlicher Basis durch innovative botanische Synthesetechnologie. Das Ziel ist es, kostengünstige, nahrhafte Zuckeralternativen herzustellen, die den Geschmack von Zucker ohne Nachgeschmack replizieren.

- August 2024: RHEWUMs fortschrittliche Technologie wurde von einem führenden Unternehmen der türkischen Stärkeindustrie für die Produktion von Sorbitol ausgewählt. Sorbitol, ein Highlight in ihrem Produktportfolio, ist ein natürlicher Süßstoff, der für seinen niedrigen Kaloriengehalt und seine minimale Auswirkung auf den Blutzuckerspiegel bekannt ist.

Umfang des globalen Berichts über den Markt für kalorienarme Süßungsmittel

Überblick über die Segmentierung

| Xylitol |

| Sorbitol |

| Erythritol |

| Maltitol |

| Mannitol |

| Isomalt |

| Seltene Zucker (Allulose, Tagatose, Isomaltulose) |

| Pulver/Kristall |

| Flüssigkeit/Sirup |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Körperpflege und Mundpflege |

| Sonstige industrielle Verwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Xylitol | |

| Sorbitol | ||

| Erythritol | ||

| Maltitol | ||

| Mannitol | ||

| Isomalt | ||

| Seltene Zucker (Allulose, Tagatose, Isomaltulose) | ||

| Nach Form | Pulver/Kristall | |

| Flüssigkeit/Sirup | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Körperpflege und Mundpflege | ||

| Sonstige industrielle Verwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kalorienarme Süßungsmittel?

Die Marktgröße für kalorienarme Süßungsmittel wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt.

Wie schnell wird der Markt für kalorienarme Süßungsmittel voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,13 % wächst und bis 2031 einen Wert von 3,24 Milliarden USD erreicht.

Welches Produktsegment hat den größten Anteil?

Erythritol führt mit 26,32 % des Anteils im Jahr 2025 und verzeichnet die schnellste CAGR von 7,76 % bis 2031.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 7,06 % zwischen 2026 und 2031 aufgrund der wachsenden gesundheitsbewussten Mittelschicht.

Seite zuletzt aktualisiert am: