Marktgröße und Marktanteil für flüssigen Zucker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

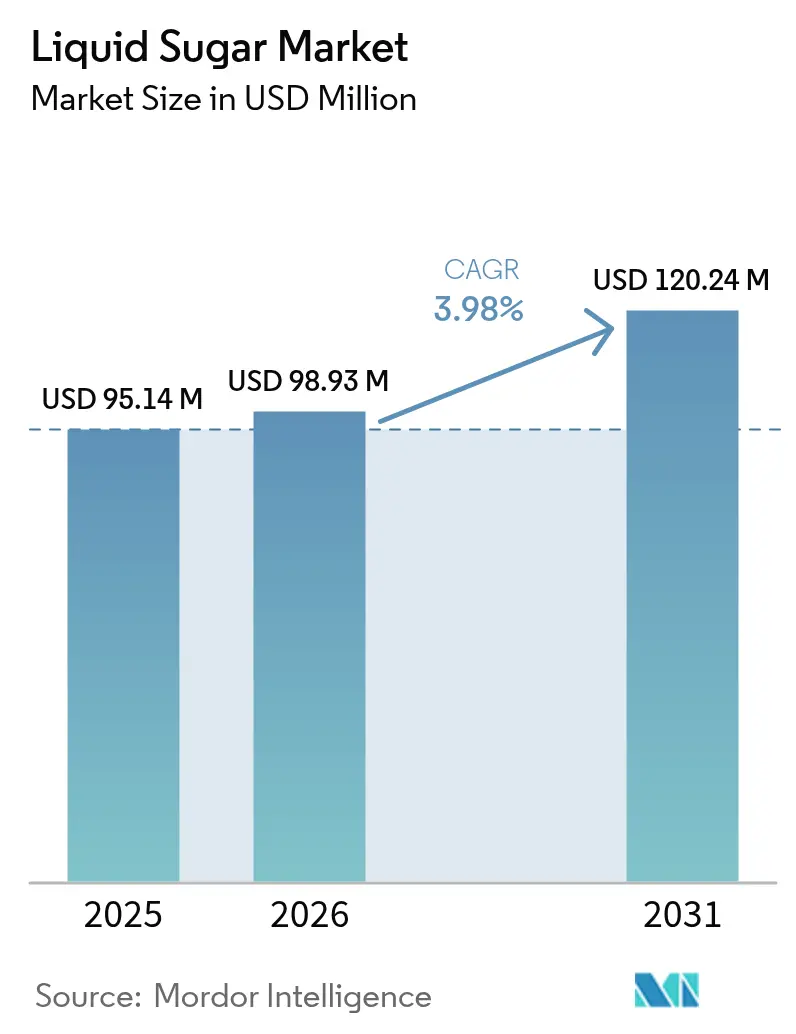

| Marktgröße (2026) | 98.93 Millionen US-Dollar |

| Marktgröße (2031) | 120.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

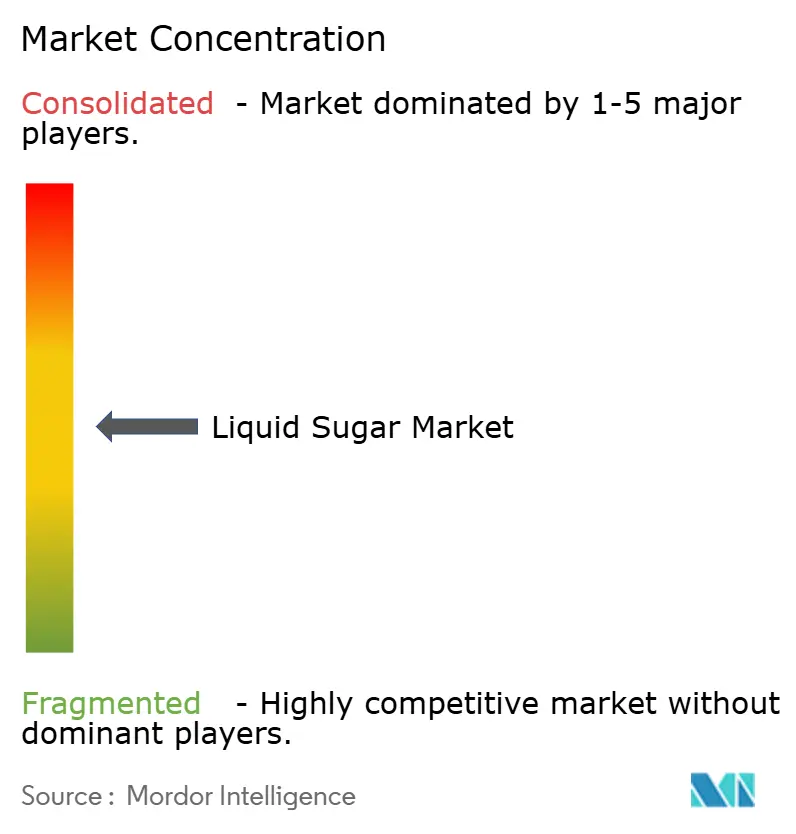

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flüssigen Zucker von Mordor Intelligence

Die Marktgröße für flüssigen Zucker wurde im Jahr 2025 auf 95,14 Millionen USD geschätzt und soll von 98,93 Millionen USD im Jahr 2026 auf 120,24 Millionen USD bis 2031 wachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Die Expansion ist auf die entschlossene Hinwendung der Getränkehersteller zu trinkfertigen Formaten zurückzuführen, bei denen die schnelle Löslichkeit von flüssigem Zucker Engpässe bei der Kaltverarbeitung beseitigt und den Energieverbrauch senkt. Auf Bequemlichkeit ausgerichtete Konsummuster verstärken diesen Wandel, während die behördliche Kontrolle der Kennzeichnungsgenauigkeit flüssige Formulierungen begünstigt, die konsistente Brix-Werte liefern. Zertifizierte Bio-Varianten gewinnen an Bedeutung, da Verarbeiter dem wachsenden Gesundheitsbewusstsein der Verbraucher Rechnung tragen, obwohl Versorgungsengpässe das kurzfristige Wachstum dämpfen. Gleichzeitig bietet die Nachfrage nach pharmazeutischen Hilfsstoffen einen zweiten Wachstumsmotor für den Markt für flüssigen Zucker, da flüssiger Zucker nachweislich die aktuellen Guten Herstellungspraktiken erfüllt. Preisschwankungen bei Rohzucker und gesundheitsorientierte Zuckerreduktionspolitiken bleiben die wichtigsten Gegenwindfaktoren.

Wichtigste Erkenntnisse des Berichts

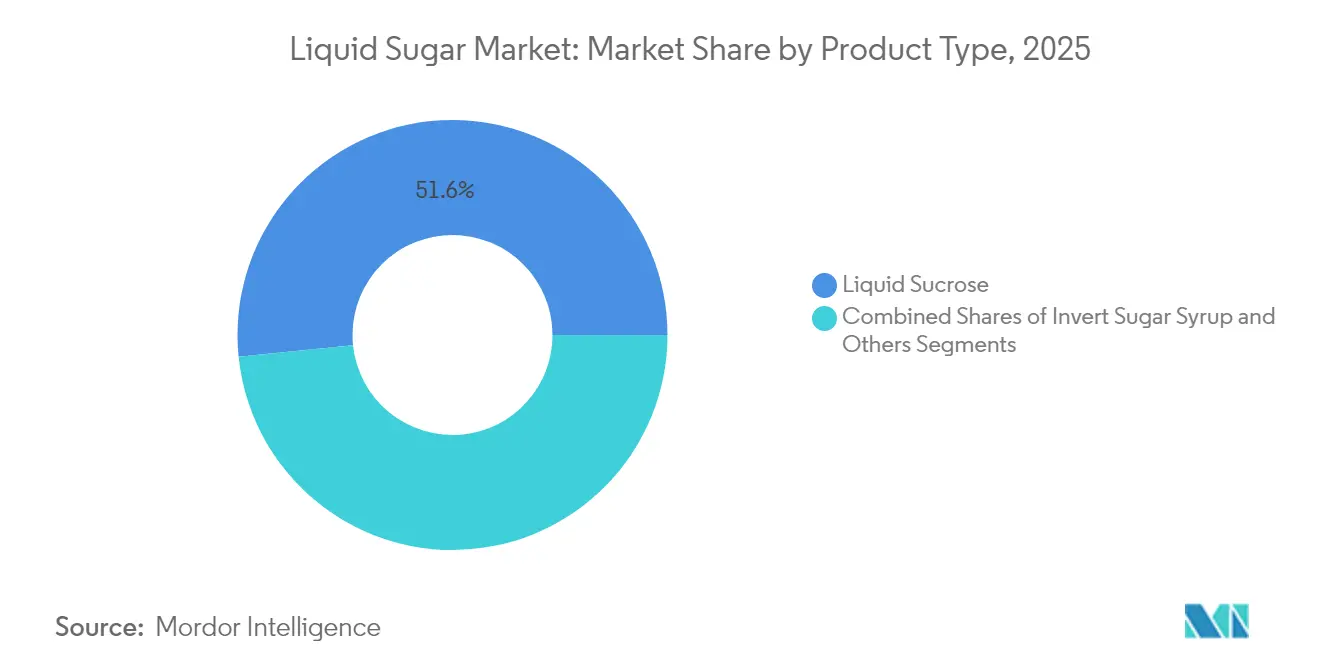

- Nach Produkttyp führte flüssige Saccharose im Jahr 2025 mit einem Umsatzanteil von 51,62 %, während Invertzuckersirup bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Herkunft entfielen im Jahr 2025 75,45 % der Umsätze auf konventionelle Qualitäten, während Bio-Flüssigzucker zwischen 2026 und 2031 eine CAGR von 7,48 % verzeichnen dürfte.

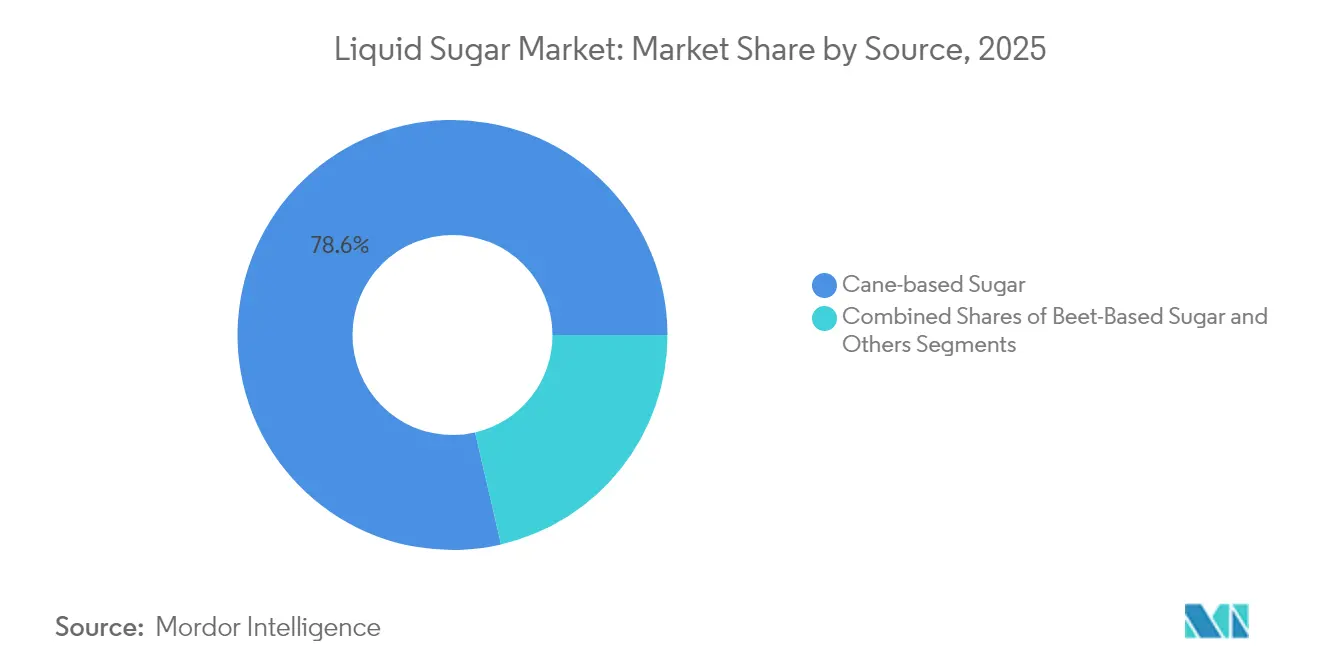

- Nach Quelle entfielen im Jahr 2025 78,63 % der Produktion auf Rohrzucker-Varianten; rübenbasierter flüssiger Zucker soll im gleichen Zeitraum mit einer CAGR von 5,43 % wachsen.

- Nach Anwendung hielten Getränke im Jahr 2025 einen Anteil von 45,23 % an der Marktgröße für flüssigen Zucker und wachsen bis 2031 mit einer CAGR von 5,91 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 34,12 % des weltweiten Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 5,61 % für 2026–2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flüssigen Zucker

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Getränkeindustrie | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Backwaren- und Süßwarenanwendungen | +0.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Gleichmäßige Mischeigenschaften in der Lebensmittel- und Getränkeherstellung | +0.6% | Globale industrielle Lebensmittelverarbeitungsregionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus der Pharmaindustrie | +0.4% | Regulierungskonforme Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Boom des Marktes für trinkfertigen Kaffee und Kaltbrühkaffee steigert den Einsatz von flüssigem Zucker | +0.7% | Städtische Zentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einfache Handhabung und Lagerung im Vergleich zu Kristallzucker | +0.3% | Globale industrielle Lebensmittelverarbeitungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Getränkeindustrie

Der strukturelle Wandel des Getränkesektors hin zu bequemlichkeitsorientierten Produkten schafft eine anhaltende Nachfrage nach Anwendungen für flüssigen Zucker, die herkömmliche kristalline Alternativen nicht erfüllen können. Laut den Centers for Disease Control and Prevention[1]Centers for Disease Control and Prevention, " Konsum zuckerhaltiger Getränke in den Vereinigten Staaten", www.cdc.gov, Daten aus dem Jahr 2024, konsumierten 68 % der Menschen im Nordosten der Vereinigten Staaten mindestens einmal täglich zuckerhaltige Getränke. Dieser Wandel spiegelt die tiefere Erkenntnis der Branche wider, dass flüssiger Zucker auflösungsbedingte Produktionsverzögerungen beseitigt und gleichzeitig eine homogene Süßeverteilung in kalt verarbeiteten Getränken gewährleistet. Der Einsatz von flüssigem Zucker in der Großseriengetränkeproduktion führt zu einer höheren Fertigungseffizienz durch optimierte Handhabung, reduzierte Arbeitskosten und verbesserte Prozesskontrolle, was wirtschaftliche Vorteile bietet, die das Marktwachstum antreiben. Die Kennzeichnungsanforderungen der FDA für präzise Angaben zu zugesetztem Zucker machen flüssigen Zucker aufgrund seiner konsistenten Zusammensetzung und standardisierten Konzentrationsgrade im Vergleich zu kristallinen Alternativen, die in Qualität und Auflösungsraten variieren können, vorteilhafter.

Zunehmende Nutzung in Backwaren- und Süßwarenanwendungen

Hersteller von Backwaren und Süßwaren erkennen zunehmend die technischen Vorteile von flüssigem Zucker bei der Erzielung konsistenter Feuchtigkeitsretention und Texturprofile, die kristalliner Zucker nicht zuverlässig liefern kann. Die Expansion des Schokoladenmarkts im asiatisch-pazifischen Raum, insbesondere in China und Indien, treibt die Nachfrage nach Anwendungen für flüssigen Zucker an, bei denen eine präzise Süßekontrolle es Herstellern ermöglicht, Produkte an lokale Geschmackspräferenzen anzupassen. Industrielle Backbetriebe profitieren von der Fähigkeit des flüssigen Zuckers, sich nahtlos in automatisierte Mischsysteme zu integrieren, was die Produktionsvariabilität und Ausschussraten reduziert. Qualitätskontrollstandards, die von Organisationen wie der Asiatischen Produktivitätsorganisation festgelegt wurden, betonen die Bedeutung einer konsistenten Zutatenleistung in verarbeiteten Lebensmitteln, was flüssigen Zucker zu einer attraktiven Option für Hersteller macht, die ISO- und HACCP-Konformität anstreben. Die Akzeptanz im Süßwarensektor beschleunigt sich, da Hersteller die überlegene Leistung von flüssigem Zucker in temperaturempfindlichen Anwendungen entdecken, bei denen die Auflösungseigenschaften von kristallinem Zucker Verarbeitungskomplikationen verursachen. Europäische und nordamerikanische Märkte führen diesen Trend an, wobei Hersteller im asiatisch-pazifischen Raum ähnliche Ansätze schnell übernehmen, um Exportqualitätsanforderungen zu erfüllen.

Gleichmäßige Mischeigenschaften in der Lebensmittel- und Getränkeherstellung

Überlegungen zur Fertigungseffizienz treiben die Einführung von flüssigem Zucker voran, da Lebensmittelverarbeiter die Auflösungsengpässe beseitigen wollen, die kristalline Zuckeranwendungen in der industriellen Großserienproduktion belasten. Die Spezifikationen für flüssige Saccharose der United Sugars Corporation demonstrieren die mit flüssigen Formulierungen erreichbare technische Präzision, einschließlich eines Saccharosegehalts von 99,85 % und einer Brix-Konsistenz von 67,5 %, die eine vorhersehbare Leistung in verschiedenen Anwendungen gewährleistet. Kaltverarbeitungsanwendungen profitieren besonders von den sofortigen Integrationsmöglichkeiten von flüssigem Zucker, wodurch die Energiekosten und Zeitverzögerungen entfallen, die mit der Auflösung von kristallinem Zucker verbunden sind. Lebensmittelsicherheitsprotokolle bevorzugen zunehmend Systeme mit flüssigem Zucker, die durch geschlossene Handhabungssysteme im Vergleich zu offenen Transfermethoden für kristallinen Zucker Kontaminationsrisiken reduzieren. Die strengen Fertigungsanforderungen der Pharmaindustrie schaffen zusätzliche Nachfrage nach den konsistenten Leistungsmerkmalen von flüssigem Zucker in Arzneimittelformulierungsanwendungen. Industrielle Lebensmittelverarbeiter berichten von einer Reduzierung der Mischzeiten beim Wechsel von kristallinem zu flüssigem Zucker, was sich direkt in erhöhter Produktionskapazität und reduziertem Energieverbrauch niederschlägt.

Steigende Nachfrage aus der Pharmaindustrie

Pharmahersteller spezifizieren flüssigen Zucker zunehmend für Hilfsstoffanwendungen, bei denen die FDA-Konformitätsanforderungen konsistente Leistungsmerkmale verlangen, die kristalline Alternativen nicht zuverlässig liefern können. Die Leitlinien der FDA zu pharmazeutischen Hilfsstoffen betonen die entscheidende Bedeutung der Sicherheitsbewertung und konsistenten Qualität für in Arzneimittelformulierungen verwendete Inhaltsstoffe, was regulatorische Vorteile für Systeme mit flüssigem Zucker mit dokumentierten Reinheitsprofilen schafft. Die überlegenen Auflösungseigenschaften von flüssigem Zucker beseitigen die Partikelgrößenvariabilitätsprobleme, die die Bioverfügbarkeit von Arzneimitteln in kristallinen Zuckeranwendungen beeinträchtigen können. Die Herstellung von pharmazeutischem flüssigem Zucker erfordert die Einhaltung der aktuellen Guten Herstellungspraktiken (cGMP), die flüssige Verarbeitungssysteme gegenüber kristallinen Handhabungsoperationen bevorzugen, die anfällig für Kontaminationsrisiken sind. Der Säuglingsnahrungssektor stellt eine besonders anspruchsvolle Anwendung dar, bei der FDA-Vorschriften eine präzise Nährstoffkontrolle und Sicherheitsstandards erfordern, die Formulierungen mit flüssigem Zucker konsistenter erfüllen können als kristalline Alternativen. Regulierungskonformitätskosten für pharmazeutische Anwendungen rechtfertigen häufig den Aufpreis von flüssigem Zucker durch reduzierte Validierungsanforderungen und vereinfachte Qualitätskontrollverfahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Zuckerkonsum und steigenden Diabetesraten | -0.9% | Global, mit den stärksten Auswirkungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Verbraucherpräferenz für natürliche und künstliche Süßungsmittelalternativen | -0.6% | Nordamerika und Europa führend, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften zum Zuckergehalt in Lebensmitteln und Getränken | -0.4% | Entwickelte Märkte mit etablierten Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohzuckerrohstoffen | -0.3% | Regionen mit globaler Lieferkettenabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit übermäßigem Zuckerkonsum und steigenden Diabetesraten

Initiativen im Bereich der öffentlichen Gesundheit, die auf den Zuckerkonsum abzielen, erzeugen regulatorischen und verbraucherseitigen Druck, der die Expansion des Marktes für flüssigen Zucker in entwickelten Volkswirtschaften einschränkt. Die Festlegung eines täglichen Referenzwerts von 50 Gramm für zugesetzten Zucker durch die FDA spiegelt zunehmende wissenschaftliche Belege wider, die einen übermäßigen Zuckerkonsum mit Diabetes und Fettleibigkeit in Verbindung bringen, und schafft Kennzeichnungsanforderungen, die zuckerreiche Produktformulierungen entmutigen. Der Druck auf die Gesundheitskosten treibt staatliche Politiken an, die den Zuckerkonsum zunehmend durch Besteuerung und Kennzeichnungspflichten ins Visier nehmen, wobei Anwendungen mit flüssigem Zucker aufgrund ihrer industriellen Nutzung besonderer Kontrolle ausgesetzt sind. Die Empfehlung der Ernährungsrichtlinien für Amerikaner, zugesetzten Zucker auf weniger als 10 % der täglichen Kalorien zu begrenzen, schafft Formulierungseinschränkungen für Lebensmittelhersteller, die sich direkt auf die Nachfrage nach flüssigem Zucker auswirken, gemäß der US-amerikanischen Lebensmittel- und Arzneimittelbehörde[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Ernährungsrichtlinien für Amerikaner 2025–2030 – Politikdokument," www.fda.gov. Aufklärungskampagnen für Verbraucher, die den Zuckerkonsum mit chronischen Krankheitsfolgen in Verbindung bringen, schaffen Gegenwind für den Markt, der Hersteller zwingt, Produkte mit reduziertem Zuckergehalt neu zu formulieren.

Wachsende Verbraucherpräferenz für natürliche und künstliche Süßungsmittelalternativen

Das Gesundheitsbewusstsein der Verbraucher treibt eine anhaltende Nachfrage nach Zuckeralternativen an, die Süßungsfunktionalität ohne die kalorischen und gesundheitlichen Auswirkungen bieten, die mit herkömmlichen Zuckerprodukten verbunden sind. Der Trend zu präbiotischen Getränken zeigt, wie Hersteller auf Verbraucherpräferenzen reagieren, indem sie Produkte entwickeln, die zugesetzten Zucker eliminieren und gleichzeitig die Süße durch alternative Zutaten erhalten. Stevia und andere natürliche Süßungsmittelalternativen gewinnen an Marktakzeptanz, da Verarbeitungstechnologien ihre Geschmacksprofile verbessern und Fehlaromen reduzieren, die die Akzeptanz bisher eingeschränkt haben. Technologien für künstliche Süßungsmittel entwickeln sich weiter, wobei neue Verbindungen verbesserte Stabilität und Funktionalität bieten, die direkt mit Anwendungen für flüssigen Zucker konkurrieren. Die Bewegung für Bio-Lebensmittel schafft Verbrauchererwartungen an „Clean-Label”-Produkte, die verarbeitete Zuckerzutaten vermeiden und natürliche Alternativen trotz höherer Kosten bevorzugen. Lebensmittelhersteller formulieren Produkte zunehmend neu, um den Verbraucherforderungen nach reduziertem Zuckergehalt gerecht zu werden, und ersetzen dabei häufig flüssigen Zucker durch alternative Süßungssysteme. Regulierungsgenehmigungsverfahren für neue Süßungsmittelalternativen beschleunigen sich, da Gesundheitsbehörden die Vorteile für die öffentliche Gesundheit durch Zuckerreduktionsstrategien anerkennen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Invertzuckersirup gewinnt trotz Saccharosedominanz

Flüssige Saccharose behauptet mit einem Anteil von 51,62 % im Jahr 2025 eine beherrschende Marktführerschaft, was ihre etablierte Position in traditionellen Lebensmittelverarbeitungsanwendungen widerspiegelt, bei denen Hersteller bewährte Leistung gegenüber spezialisierter Funktionalität priorisieren. Invertzuckersirup entwickelt sich jedoch mit einer CAGR von 5,12 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch seine überlegene Leistung in Anwendungen, die eine verbesserte Feuchtigkeitsretention und Kristallisationsverhinderung erfordern. Die zunehmende Nutzung von Invertzuckersirup durch die Pharmaindustrie für Arzneimittelformulierungen schafft eine zu Premiumpreisen bewertete Nachfrage, die die zusätzlichen Verarbeitungskosten im Vergleich zu Standard-Flüssigsaccharose rechtfertigt. Backwarenanwendungen bevorzugen besonders die Fähigkeit von Invertzuckersirup, die Produkthaltbarkeit durch verbesserte Feuchtigkeitsbindung zu verlängern, was Wettbewerbsvorteile für Hersteller schafft, die Einzelhandelsvertriebskanäle bedienen.

Andere Varianten von flüssigem Zucker erfassen den verbleibenden Marktanteil durch spezialisierte Anwendungen in der Süßwaren- und Pharmaherstellung, bei denen einzigartige funktionelle Eigenschaften Premiumpreise rechtfertigen. Die anhaltende Expansion der Getränkeindustrie treibt eine anhaltende Nachfrage nach flüssiger Saccharose an, während Speziallebensmittelverarbeiter zunehmend Invertzuckersirup für Anwendungen spezifizieren, die eine verbesserte Stabilität erfordern. Überlegungen zur Fertigungseffizienz bevorzugen flüssige Saccharose für Großserienanwendungen, während Invertzuckersirup in Premium-Produktformulierungen an Bedeutung gewinnt, bei denen funktionelle Vorteile Kostenüberlegungen überwiegen. Qualitätskontrollstandards in der Lebensmittelverarbeitung erkennen zunehmend die konsistenten Leistungsmerkmale von Invertzuckersirup an, was die Akzeptanz bei Herstellern fördert, die die Produktionsvariabilität minimieren wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herkunft: Bio-Segment beschleunigt sich, während Konventionell den Markt dominiert

Das Bio-Segment für flüssigen Zucker zeigt mit einer CAGR von 7,48 % bis 2031 eine außergewöhnliche Wachstumsdynamik, obwohl konventionelle Produkte im Jahr 2025 einen Marktanteil von 75,45 % halten. Diese Wachstumstrajektorie spiegelt die breitere Expansion der Bio-Lebensmittelverarbeitung wider, bei der Hersteller zertifizierte Bio-Süßungszutaten benötigen, um Produktzertifizierungen aufrechtzuerhalten und Verbrauchererwartungen zu erfüllen. Der zunehmende Fokus der Säuglingsnahrungsindustrie auf Bio-Formulierungen treibt eine spezialisierte Nachfrage nach Bio-Flüssigzucker an, der die strengen Sicherheits- und Qualitätsanforderungen der FDA erfüllt. Konventioneller flüssiger Zucker behauptet seine Marktdominanz durch etablierte Lieferketten und Kostenvorteile, die in preissensiblen Anwendungen wie der industriellen Getränkeproduktion entscheidend sind.

Das schnelle Wachstum des Bio-Segments schafft jedoch Chancen für Verarbeiter, die bereit sind, in Bio-Zertifizierung und Lieferkettenentwicklung zu investieren. Lebensmittelhersteller spezifizieren Bio-Flüssigzucker zunehmend für Premium-Produktlinien, bei denen die Bio-Zertifizierung höhere Zutatenkosten rechtfertigt. Der expandierende Bio-Lebensmittelmarkt im asiatisch-pazifischen Raum schafft zusätzliche Wachstumschancen für Lieferanten von Bio-Flüssigzucker, die komplexe internationale Zertifizierungsanforderungen navigieren können. Lieferkettenengpässe bei Bio-Rohstoffen führen zu periodischen Engpässen, die die Verfügbarkeit von Bio-Flüssigzucker einschränken und Premiumpreise für qualifizierte Lieferanten stützen.

Nach Quelle: Dominanz von Rohrzucker steht vor Wettbewerb durch Rübenzucker

Strategische Lieferkettendiversifizierung treibt das Wachstum von rübenbasiertem flüssigem Zucker mit einer CAGR von 5,43 % bis 2031 an, obwohl rohrzuckerbasierte Produkte im Jahr 2025 einen Marktanteil von 78,63 % halten. Die Prognose des US-Landwirtschaftsministeriums über einen rückläufigen Zuckerproduktion schafft Versorgungssicherheitsbedenken, die Verarbeiter mit diversifizierten Rohstoffquellen begünstigen, was rübenbasierte Alternativen für das Risikomanagement zunehmend attraktiv macht. Die Auswirkungen des Klimawandels auf Zuckerrohrproduktionsregionen schaffen zusätzliche Anreize für Hersteller, rübenbasierte Lieferketten als Absicherung gegen wetterbedingte Störungen zu entwickeln. Europäische Lebensmittelverarbeiter bevorzugen besonders rübenbasierten flüssigen Zucker aufgrund regionaler Lieferkettenvorteile und reduzierter Transportkosten im Vergleich zu importierten rohrzuckerbasierten Alternativen.

Rohrzuckerbasierter flüssiger Zucker behauptet seine Marktführerschaft durch etablierte Verarbeitungsinfrastruktur und Verbraucherpräferenz für traditionelle Zuckerquellen in vielen Anwendungen. Technische Leistungsunterschiede zwischen rohrzucker- und rübenbasiertem flüssigem Zucker erweisen sich jedoch in den meisten Anwendungen als minimal, was Substitutionsmöglichkeiten auf der Grundlage wirtschaftlicher und lieferkettenbezogener Überlegungen schafft. Die strengen Qualitätsanforderungen der Pharmaindustrie schaffen eine spezialisierte Nachfrage nach rohrzucker- und rübenbasierten Varianten von flüssigem Zucker, die spezifische Reinheitsstandards erfüllen. Andere Zuckerquellen, einschließlich maisbasierter Alternativen, erfassen Nischenmarktsegmente, in denen spezialisierte Funktionalität oder Kostenvorteile ihren Einsatz trotz begrenzter Verfügbarkeit rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke führen Marktwachstum und Marktanteil an

Die Doppelrolle des Getränkesektors als Marktführer und Wachstumstreiber schafft einzigartige Dynamiken, bei denen ein Marktanteil von 45,23 % im Jahr 2025 mit einer CAGR von 5,91 % bis 2031 kombiniert wird, um die strategische Bedeutung des Segments zu unterstreichen. Trinkfertige Kaffee- und Kaltbrühkaffee-Anwendungen treiben dieses Wachstum durch spezialisierte Anforderungen an flüssige Süßungssysteme an, die in Kaltverarbeitungsumgebungen effektiv funktionieren. Der Trend zu präbiotischen Getränken zeigt, wie Hersteller die konsistente Leistung von flüssigem Zucker nutzen, um komplexe Geschmacksprofile zu erzielen und gleichzeitig die Produktionseffizienz aufrechtzuerhalten. Backwarenanwendungen profitieren von den Feuchtigkeitsretentionseigenschaften von flüssigem Zucker, die die Produkthaltbarkeit verlängern, während Süßwarenhersteller seine Fähigkeit schätzen, die Kristallisation in temperaturempfindlichen Formulierungen zu verhindern.

Babynahrungsanwendungen stellen eine Hochwaschstumsnische dar, in der FDA-Sicherheitsanforderungen Barrieren für alternative Süßungssysteme schaffen und das dokumentierte Sicherheitsprofil und die konsistenten Qualitätsmerkmale von flüssigem Zucker begünstigen. Pharmazeutische Anwendungen erzielen Premiumpreise durch spezialisierte Anforderungen an Hilfsstoffqualität von flüssigem Zucker, der strenge Reinheits- und Sicherheitsstandards erfüllt. Andere Anwendungen, einschließlich Milchprodukte und verarbeitete Lebensmittelherstellung, bieten eine stabile Nachfrage nach Systemen mit flüssigem Zucker, die betriebliche Vorteile gegenüber kristallinen Alternativen bieten. Die anhaltende Innovation der Getränkeindustrie bei funktionellen und gesundheitsorientierten Produkten schafft eine anhaltende Nachfrage nach Anwendungen für flüssigen Zucker, die sich in komplexe Zutatesysteme integrieren lassen und gleichzeitig die regulatorische Konformität aufrechterhalten.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 34,12 %, angetrieben durch eine etablierte Infrastruktur für die Getränkeherstellung und Regulierungsrahmen, die Anwendungen für flüssigen Zucker in der Lebensmittelverarbeitung begünstigen. Die ausgereifte Lebensmittelverarbeitungsindustrie der Region schafft eine anhaltende Nachfrage nach Systemen mit flüssigem Zucker, die betriebliche Effizienzvorteile gegenüber kristallinen Alternativen bieten. FDA-Vorschriften, die eine präzise Kennzeichnung von zugesetztem Zucker erfordern, schaffen Wettbewerbsvorteile für Anwendungen mit flüssigem Zucker, bei denen eine konsistente Zusammensetzung genaue Nährwertangaben ermöglicht. Große Getränkehersteller wie Coca-Cola demonstrieren anhaltende Innovation bei Anwendungen für flüssigen Zucker durch Produkteinführungen, die flüssige Süßungssysteme für verbesserte Funktionalität nutzen. Die Expansion des Segments für trinkfertigen Kaffee schafft eine spezialisierte Nachfrage nach Anwendungen für flüssigen Zucker, die in Kaltverarbeitungsumgebungen effektiv funktionieren. Trends zum Gesundheitsbewusstsein und regulatorischer Druck auf den Zuckerkonsum schaffen jedoch Gegenwind, der das langfristige Wachstum in entwickelten nordamerikanischen Märkten einschränken könnte.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 5,61 % bis 2031 zur am schnellsten wachsenden Region, was die rasche Industrialisierung der Lebensmittelverarbeitungskapazitäten und steigende verfügbare Einkommen widerspiegelt, die den Konsum verpackter Lebensmittel antreiben. Die Expansion der chinesischen Lebensmittelverarbeitungsindustrie schafft eine erhebliche Nachfrage nach Anwendungen für flüssigen Zucker in der Getränke- und Süßwarenherstellung, unterstützt durch wachsende Verbraucherakzeptanz von verpackten Lebensmittelprodukten. Indiens sich entwickelnde Lebensmittelverarbeitungsinfrastruktur schafft Chancen für Lieferanten von flüssigem Zucker, die komplexe regulatorische Anforderungen navigieren und zuverlässige Lieferketten aufbauen können. Japans Betonung von Qualitätskontrollstandards in der Lebensmittelverarbeitung schafft eine zu Premiumpreisen bewertete Nachfrage nach Anwendungen für flüssigen Zucker, die strenge Sicherheits- und Konsistenzanforderungen der Asiatischen Produktivitätsorganisation erfüllen. Die expandierenden Schokoladen- und Süßwarenmärkte der Region treiben eine spezialisierte Nachfrage nach Anwendungen für flüssigen Zucker an, die es Herstellern ermöglichen, Produkte an lokale Geschmackspräferenzen anzupassen. Herausforderungen bei der Lieferkettenentwicklung und regulatorische Komplexität schaffen Barrieren für internationale Lieferanten von flüssigem Zucker, die in asiatisch-pazifische Märkte eintreten wollen, und begünstigen regionale Verarbeiter mit etablierten Vertriebsnetzen.

Europa behauptet eine stabile Marktpräsenz durch etablierte Lebensmittelverarbeitungsindustrien und Regulierungsrahmen, die Anwendungen für flüssigen Zucker in traditionellen Fertigungssektoren unterstützen. Die Betonung der Bio-Lebensmittelverarbeitung in der Region schafft eine zu Premiumpreisen bewertete Nachfrage nach zertifiziertem Bio-Flüssigzucker, der die strengen Bio-Standards der Europäischen Union erfüllt. Brexit-bedingte Lieferkettenunterbrechungen schaffen Chancen für europäische Verarbeiter von flüssigem Zucker, Marktanteile von in Großbritannien ansässigen Wettbewerbern zu gewinnen, die mit Handelsbarrieren konfrontiert sind. Deutschlands fortschrittliche Lebensmittelverarbeitungstechnologie schafft Nachfrage nach Anwendungen für flüssigen Zucker, die sich in automatisierte Fertigungssysteme integrieren lassen. Die ausgereifte Getränkeindustrie der Region bietet eine stabile Nachfrage nach Anwendungen für flüssigen Zucker, während aufkommende Trends zum Gesundheitsbewusstsein Herausforderungen für zuckerbasierte Zutaten in europäischen Märkten schaffen.

Wettbewerbslandschaft

Der Markt für flüssigen Zucker weist eine moderate Konzentration auf, wobei etablierte Zuckerverarbeiter die Branche dominieren. Diese Verarbeiter nutzen ihre bestehende Raffinerieinfrastruktur, um Premiumpreise für flüssigen Zucker zu erzielen und gleichzeitig Kostenvorteile durch integrierte Lieferketten zu wahren. Zu den wichtigsten Marktteilnehmern gehören Cargill Inc., Archer Daniels Midland Company, Tate & Lyle Plc, Südzucker AG und ASR Group. Unternehmen konzentrieren ihre Wettbewerbsstrategien nun auf technologische Fähigkeiten und regulatorische Konformität statt auf Kostenführerschaft, da Kunden Qualitätskonsistenz und Lieferkettenzuverlässigkeit priorisieren. Das Segment für pharmazeutischen flüssigen Zucker bietet Wachstumschancen, bei denen strenge FDA-Konformitätsanforderungen Markteintrittsbarrieren für kleinere Wettbewerber schaffen und gleichzeitig Premiumpreise für qualifizierte Lieferanten ermöglichen.

Das Bio-Segment für flüssigen Zucker bietet Wachstumspotenzial für Verarbeiter, die in Zertifizierung und Lieferkettenentwicklung investieren, trotz erhöhter betrieblicher Komplexität. Neue Marktteilnehmer zielen auf spezialisierte Anwendungen ab, insbesondere Säuglingsnahrung und pharmazeutische Hilfsstoffe, bei denen regulatorische Anforderungen etablierte Unternehmen mit nachgewiesenen Sicherheitsbilanzen begünstigen. Die Marktdynamik verschiebt sich hin zu Mehrwertprodukten und spezialisierten Anwendungen, was Chancen für Unternehmen mit starken Forschungs- und Entwicklungskapazitäten schafft. Unternehmen konzentrieren sich zunehmend auf die Entwicklung nachhaltiger und rückverfolgbarer Lieferketten, um den wachsenden Verbraucherforderungen nach Transparenz und ökologischer Verantwortung gerecht zu werden. Die Fähigkeit, konsistente Qualität aufrechtzuerhalten und gleichzeitig strenge regulatorische Anforderungen zu erfüllen, ist zu einem wichtigen Differenzierungsmerkmal auf dem Markt geworden.

Unternehmen investieren in automatisierte Handhabungssysteme und Qualitätskontrolltechnologien, um Kontaminationsrisiken zu reduzieren und die Produktionseffizienz zu verbessern. Erfolgreiche Hersteller implementieren geschlossene Verarbeitungssysteme, die pharmazeutischen Fertigungsstandards entsprechen. Die Integration fortschrittlicher Technologien ist entscheidend geworden, um einen Wettbewerbsvorteil auf dem Markt zu erhalten. Marktführer entwickeln innovative Lösungen, um spezifische Kundenanforderungen zu erfüllen und die betriebliche Effizienz zu steigern. Der Fokus auf technologischen Fortschritt und Qualitätskontrollmaßnahmen prägt weiterhin die Wettbewerbslandschaft des Marktes für flüssigen Zucker.

Marktführer im Bereich flüssiger Zucker

Cargill Inc

Archer Daniels Midland Company

Tate & Lyle Plc

Südzucker AG

ASR Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Saraswati Sugar Mills (SSM) begann mit der Produktion von Invert-Flüssigzucker. Die neue Anlage für Invert-Flüssigzucker wurde von der Indian Sugar and General Engineering Corporation (ISGEC) errichtet. Die Flüssigzuckerproduktion erfüllt die nationalen Lebensmittelsicherheitsvorschriften.

- Dezember 2024: Cargill stimmte zu, 81 Millionen USD zu zahlen, um den 50-prozentigen Anteil von Golden Growers Cooperative an ProGold LLC zu erwerben, die eine Maisnassmahlanlage betreibt, die Maissirup mit hohem Fruchtzuckergehalt produziert, was eine strategische Konsolidierung auf den Märkten für flüssige Süßungsmittel demonstriert.

- Juni 2024: Tate & Lyle kündigte die Übernahme von CP Kelco für 1,8 Milliarden USD an, um ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen zu schaffen und die Kapazitäten in den Bereichen Süßung und Anreicherung auszubauen.

- Februar 2024: Sucro Ltd. kündigte Pläne zum Bau einer Rohrzuckerraffinerie im Großraum Chicago an. Die Anlage entspricht dem Maßstab der Lackawanna-Anlage und umfasst Kapazitäten zur Herstellung von Spezialzucker. Diese Kapazitäten umfassen große Kornkristalle für Speziallebensmittel und Süßwaren, eine integrierte Braunzuckerlinie, die Produktion von Spezial-Flüssigzucker und die Raffination von Bio-Zucker.

Berichtsumfang des globalen Marktes für flüssigen Zucker

Flüssiger Zucker ist im Wesentlichen Kristallzucker, der in einem bestimmten Wasser-Zucker-Verhältnis in Wasser aufgelöst wird. Er findet hauptsächlich Anwendung in Getränken und Backwaren, unter anderem.

Der Markt für flüssigen Zucker ist nach Herkunft, Anwendung und Geografie segmentiert. Nach Herkunft ist der Markt in Bio-Flüssigzucker und konventionellen Flüssigzucker segmentiert. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Getränke, Babynahrung und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Flüssige Saccharose |

| Invertzuckersirup |

| Sonstige |

| Bio |

| Konventionell |

| Rohrzucker |

| Rübenzucker |

| Sonstige |

| Getränke |

| Backwaren |

| Süßwaren |

| Babynahrung |

| Pharmazeutika |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Flüssige Saccharose | |

| Invertzuckersirup | ||

| Sonstige | ||

| Nach Herkunft | Bio | |

| Konventionell | ||

| Nach Quelle | Rohrzucker | |

| Rübenzucker | ||

| Sonstige | ||

| Nach Anwendung | Getränke | |

| Backwaren | ||

| Süßwaren | ||

| Babynahrung | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flüssigen Zucker und wie sind seine Wachstumsaussichten?

Die Marktgröße für flüssigen Zucker beträgt im Jahr 2026 98,93 Millionen USD und soll bis 2031 120,24 Millionen USD erreichen, was einer CAGR von 3,98 % entspricht.

Welches Anwendungssegment führt die Nachfrage nach flüssigem Zucker an?

Getränke dominieren mit einem Anteil von 45,23 % im Jahr 2025 und verzeichnen mit einer CAGR von 5,91 % bis 2031 das schnellste Wachstum, angetrieben durch trinkfertigen Kaffee, funktionale Limonaden und aromatisierte Wasserlinien.

Wie schnell expandiert Bio-Flüssigzucker im Vergleich zu konventionellen Qualitäten?

Bio-Flüssigzucker verzeichnet für 2026–2031 eine CAGR von 7,48 %, mehr als doppelt so hoch wie das Gesamtmarkttempo, da Markeninhaber Clean-Label-Zertifizierungen anstreben.

Welche Region weist die höchste Wachstumsrate für flüssigen Zucker auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,61 % bis 2031, angetrieben durch expandierende Lebensmittelverarbeitungskapazitäten und steigenden Konsum der wachsenden Mittelschicht.

Seite zuletzt aktualisiert am: