Marktgröße und Marktanteil für Zuckertoppings

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

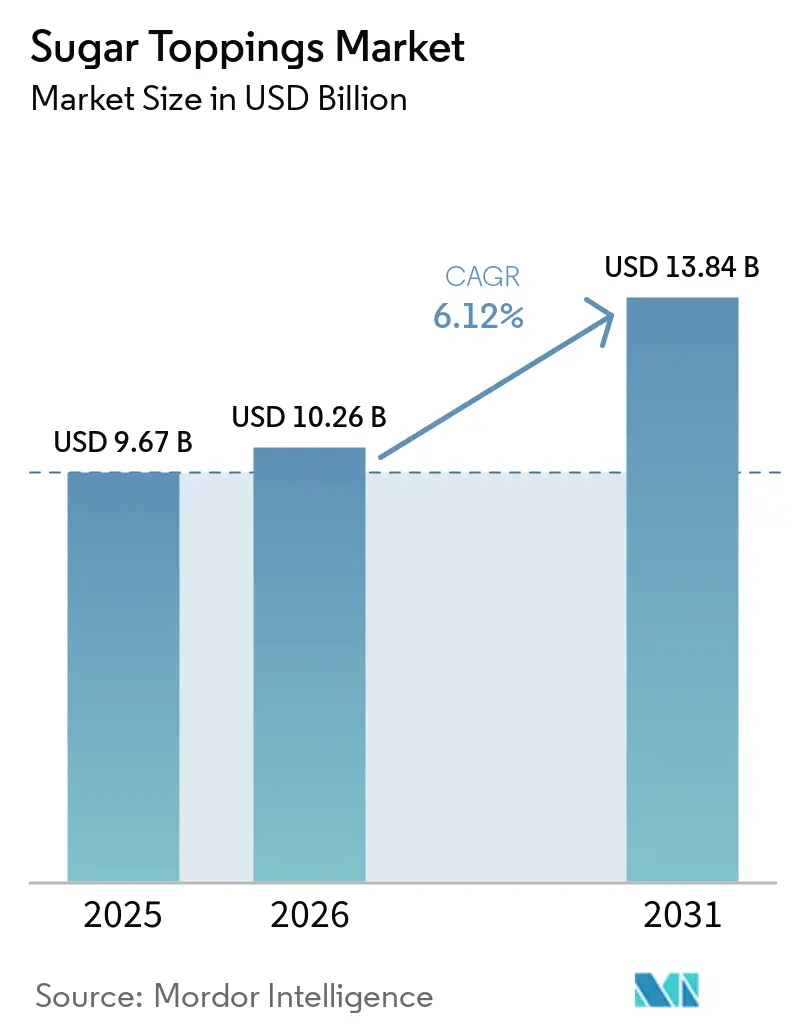

| Marktgröße (2026) | 10.26 Milliarden US-Dollar |

| Marktgröße (2031) | 13.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zuckertoppings von Mordor Intelligence

Die Marktgröße für Zuckertoppings wurde im Jahr 2025 auf USD 9,67 Milliarden geschätzt und soll von USD 10,26 Milliarden im Jahr 2026 auf USD 13,84 Milliarden bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum spiegelt den doppelten Wunsch der Verbraucher nach Genuss und wahrgenommenem Wohlbefinden, die Verbreitung von Schnellrestaurants (QSRs) und den durch soziale Medien ausgelösten Backboom wider. Flüssige Toppings und Sirupe bleiben die Arbeitspferde moderner Küchen, da sie in großem Maßstab leicht zu dosieren sind und für digitale Plattformen gut fotografiert werden können. Premiumisierung motiviert Marken dazu, lokalisierte Aromen, pflanzliche Zutaten und texturelle Variationen hinzuzufügen, die höhere Preispunkte erzielen und gleichzeitig sich verändernden Gesundheitsrichtlinien entsprechen. Unterdessen müssen Hersteller die Preisvolatilität bei Kakao und Zucker sowie europäische Beschränkungen für Farbzusatzstoffe bewältigen, die Neuformulierungen und Agilität in der Lieferkette erfordern.

Wichtigste Erkenntnisse des Berichts

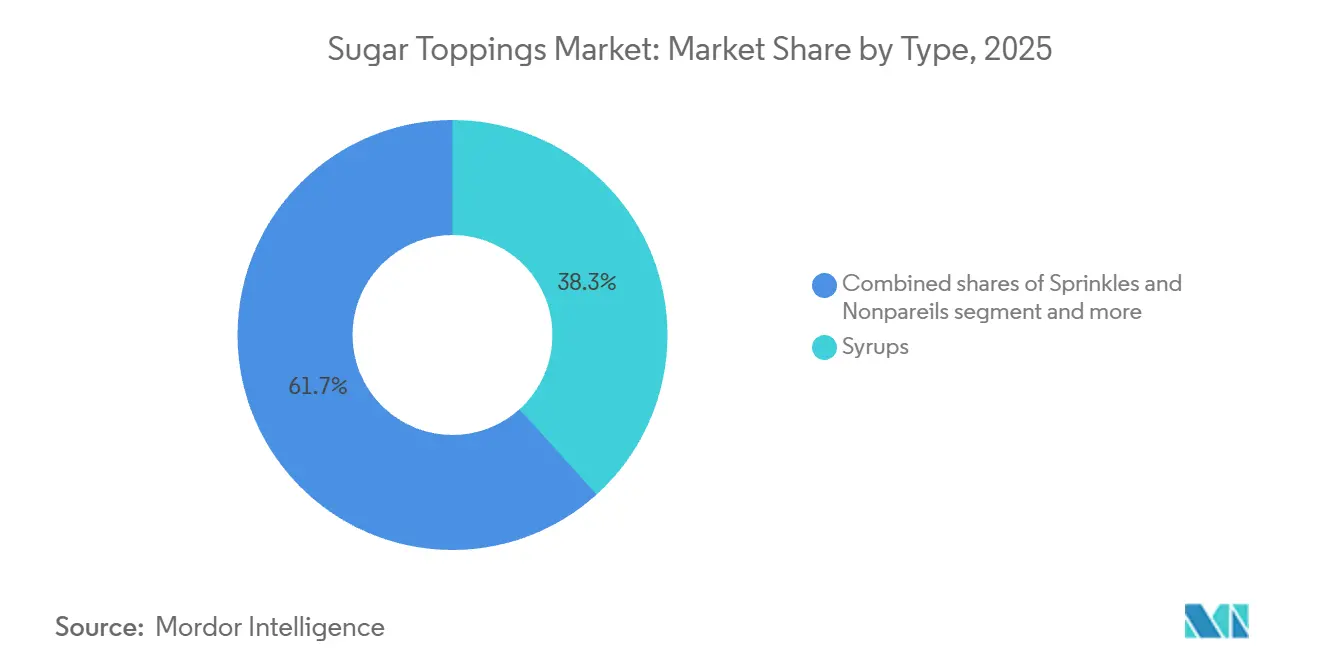

- Nach Typ hielten Sirupe im Jahr 2025 einen Marktanteil von 38,31 % am Markt für Zuckertoppings, während Schlagsahne- und Schaumtoppings voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Form erfassten flüssige Toppings im Jahr 2025 57,91 % der Marktgröße für Desserttoppings und sollen bis 2031 mit 6,98 % wachsen, womit sie trockene und halbfeste Formate übertreffen.

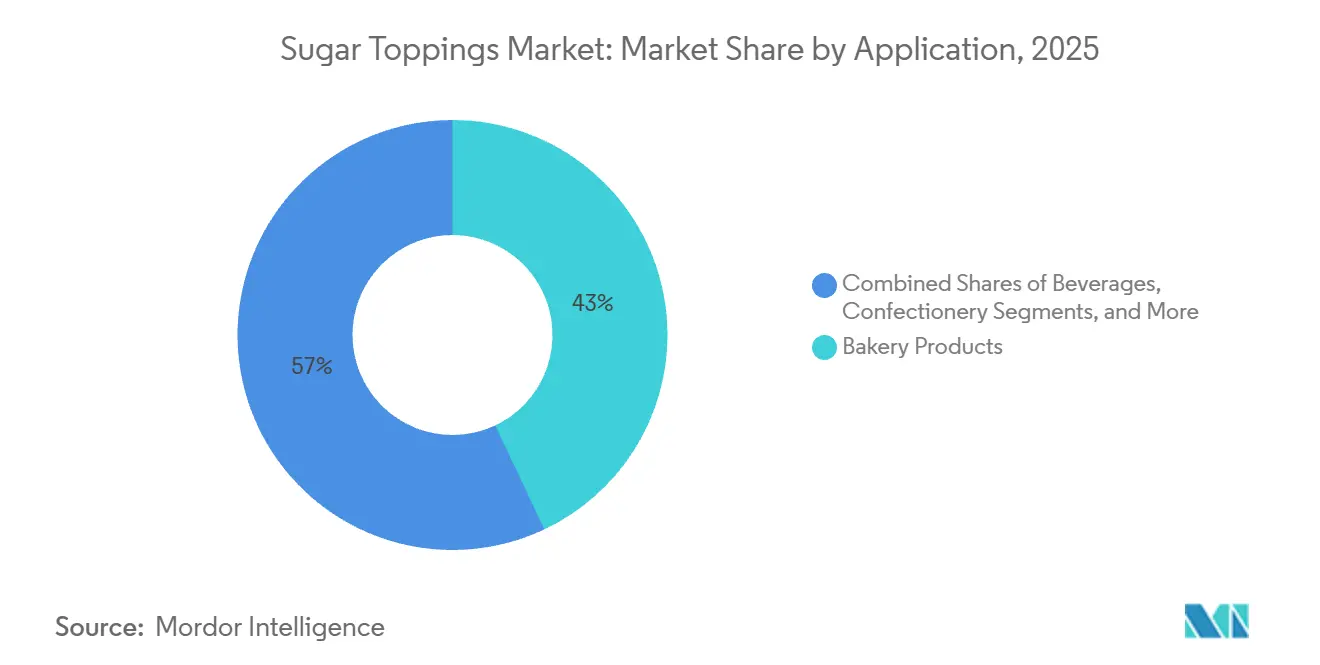

- Nach Anwendung entfielen auf Backwaren im Jahr 2025 42,97 % des Marktanteils für Desserttoppings; Getränke weisen mit 8,11 % die höchste prognostizierte CAGR über 2026–2031 auf.

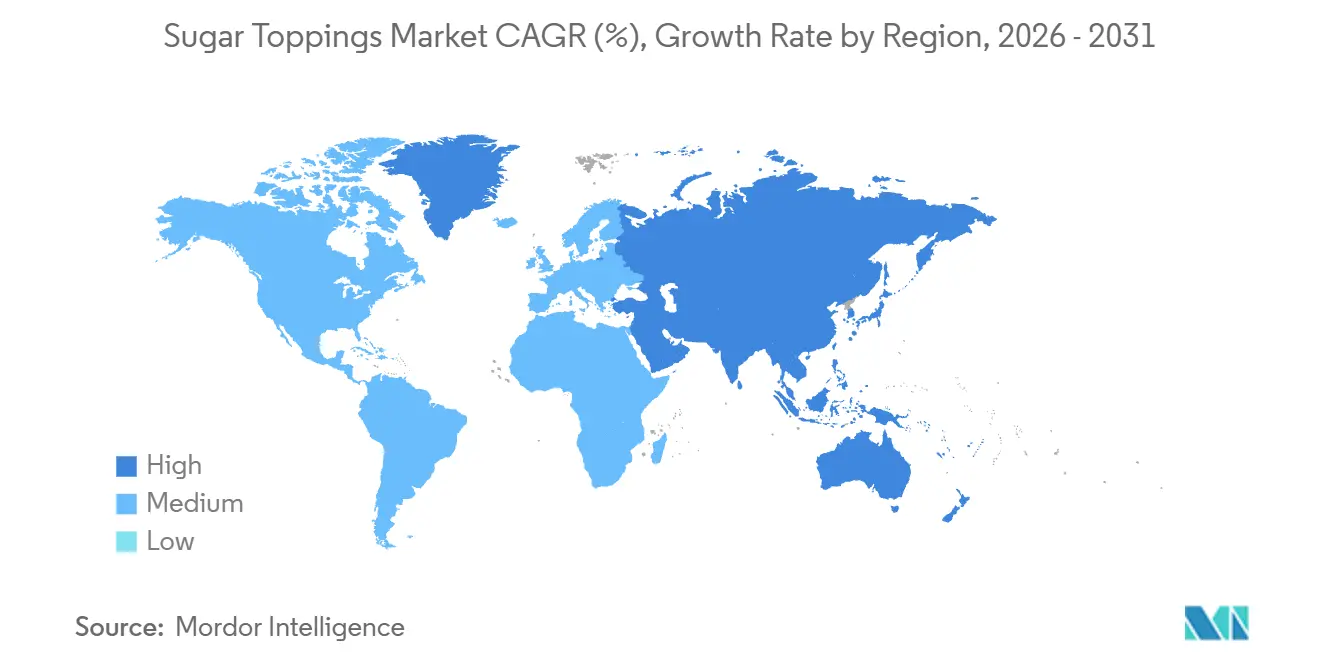

- Nach Geografie führte Nordamerika mit 34,56 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 7,43 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zuckertoppings

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Premium- und individualisierten Desserts | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Café- und Dessertkettenkultur | +1.0% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Wachstum des Heimbackens und der Dessert-Selbstherstellung | +0.6% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Wachsender Konsum von gefrorenen Desserts | +0.8% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach individualisierten Lebensmittelerlebnissen | +0.7% | Global, städtische Zentren in allen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach saisonalen und limitierten Produkten | +0.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Premium- und individualisierten Desserts

Verbraucher werden zunehmend von handwerklichen Veredelungen und exotischen Geschmacksprofilen angezogen, was einen Wandel hin zur Premiumisierung in den Portfolios für Zuckertoppings antreibt. Im Jahr 2023 stiegen die Haushaltsausgaben in den USA für Kuchen und Cupcakes um 26,4 % im Jahresvergleich auf USD 67, während die Ausgaben für Süßwaren um 31,2 % auf USD 164 stiegen. Diese Zahlen verdeutlichen eine wachsende Bereitschaft, trotz Inflation für Genussprodukte auszugeben[1]Quelle: U.S. Bureau of Labor Statistics, „Ausgaben für Süßwaren, Kekse und Kuchen im Jahr 2023”, bls.gov . Dieser Trend begünstigt margenstarke Spezialprodukte wie Monin's Yuzu-Ananas-Sirup, der im März 2025 eingeführt wurde und aus dem 30 Hektar großen biodynamischen Obstgarten des Unternehmens in Portugal stammt. Dekorative Toppings gewinnen ebenfalls an Bedeutung, wie McCormick's Bridgerton-Themenzucker, der im Januar 2026 eingeführt wurde. Laut Datassential bekundeten 86 % der Verbraucher starkes Interesse an Yuzu-Ananas-Getränken, und 80 % sind an zeitlich begrenzten Saisonangeboten interessiert, was die Attraktivität von Premium-Produkten unterstreicht. Die Individualisierung erstreckt sich auch auf Texturen. Whipnotic's aromatisierte Schlagsahne mit Wirbelmuster, ausgestattet mit patentierter Düsentechnologie, bietet keto-freundliche Optionen mit nur 15 Kalorien und 1 Gramm Zucker pro Portion und richtet sich an gesundheitsbewusste Verbraucher, die Genuss suchen. Bäckereien und Dessertcafés nutzen diese Premium-Toppings, um sich in wettbewerbsintensiven Märkten abzuheben. Dieser Ansatz stärkt nicht nur ihre Preissetzungsmacht pro Einheit, sondern hilft auch, rückläufige Volumina im Massenmarktsegment auszugleichen.

Expansion der Café- und Dessertkettenkultur

Starbucks verzeichnete ein Wachstum von 4 % bei den globalen vergleichbaren Umsätzen und einen Anstieg der Einnahmen um 5,5 % auf USD 9,915 Milliarden im ersten Quartal des Geschäftsjahres 2026. Diese Ergebnisse spiegeln die wachsende Nachfrage nach Café-Toppings, insbesondere Sirupen und Kaltschaum, wider. Das Unternehmen plant, im Geschäftsjahr 2026 600 bis 650 neue Filialen zu eröffnen, wobei jede Filiale einen stetigen Vorrat an aromatisierten Sirupen, Schlagsahne-Toppings und Glasuren für ihre Signature-Getränke benötigt. Kaltschaum, dem Datassential ein Wachstum von 171 % auf Speisekarten über vier Jahre prognostiziert, ist zu einem wichtigen Bereich für Geschmacksinnovationen geworden. Im Juli 2025 brachte Rich Products „On Top Chocolate Soft Whip” auf den Markt, ein Kaltschaumprodukt ohne Maissirup mit hohem Fruchtzuckergehalt und künstliche Farben, mit einer Tiefkühlhaltbarkeit von 365 Tagen. Starbucks verzeichnete auch einen Anstieg der vergleichbaren Umsätze in China um 7 %, während lokale Café-Ketten in Indien, Indonesien und Thailand schnell westlich geprägte Topping-Menüs übernehmen. Diese Expansion im asiatisch-pazifischen Raum schafft mehr Möglichkeiten für Sirup- und Topping-Lieferanten, erhöht aber auch den Wettbewerb, da regionale Anbieter lokalisierte Aromen zu niedrigeren Preisen anbieten.

Wachstum des Heimbackens und der Dessert-Selbstherstellung

Der Markt profitiert von sich entwickelnden Heimbacktrends, insbesondere da Verbraucher trotz der wachsenden Verfügbarkeit praktischer, vorgefertigter Backwaren weiterhin saisonale und anlassbezogene Backaktivitäten betreiben. Die Nachfrage nach dekorativen und einfach zu verwendenden Toppings wie Fondants, Glasuren, Streuseln und Kuchendekorationen bleibt stark, unterstützt durch das wachsende Interesse an individualisierten Kuchen, festlichen Desserts und optisch ansprechenden Backwaren. Hersteller nutzen diesen Trend durch limitierte saisonale Angebote, Premium-Dekorationslösungen und innovative Topping-Formate, die auf Heimbackende zugeschnitten sind. Darüber hinaus ermutigt die zunehmende Verbraucherpräferenz für praktische, portionskontrollierte und natürlich formulierte Backzutaten die Lieferanten, gesündere und weniger verarbeitete Zuckertoppings anzubieten, was das Marktwachstum weltweit weiter unterstützt.

Wachsender Konsum von gefrorenen Desserts

Im Jahr 2025 erreichte die US-amerikanische Speiseeisproduktion 1,23 Milliarden Gallonen und sorgte für eine stetige Nachfrage nach Toppings. Laut USDA-Daten lag der Pro-Kopf-Verbrauch im Jahr 2021 bei 20,3 Pfund. Eine IDFA-Umfrage ergab, dass heiße Schokoladensauce (31 %), Schlagsahne (27 %), Karamellsauce (21 %) und Schokoladensauce (18 %) die beliebtesten Toppings sind und über 97 % der Topping-Anlässe ausmachen. Während die traditionellen Speiseeisverkäufe um 1 % zurückgingen, wuchsen Eismilch und gefrorene Milchdesserts um 29 % auf USD 652 Millionen, angetrieben durch proteinreiche und kalorienarme Optionen, die auf Toppings für den Geschmack angewiesen sind. Premiumisierungstrends, bei denen Verbraucher mehr für hochwertige oder funktionelle Desserts zahlen, haben die Nachfrage nach handwerklichen Sirupen und Schlagsahne-Toppings mit sauberer Zutatenliste gesteigert. Saisonale Aromen wie Ben & Jerry's Kürbis-Käsekuchen-Eis mit einem Graham-Cracker-Wirbel zeigen, wie topping-integrierte Produkte Feiertagsausgaben abschöpfen. Restaurants mit erlebnisorientierten Dessertbars treiben ebenfalls den Topping-Umsatz an, da Kunden Eisbecher mit mehreren Toppings individualisieren und so das Volumen pro Transaktion erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken hinsichtlich hohem Zuckerkonsum | -0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Strenge Lebensmittelkennzeichnungs- und Zuckerreduzierungsvorschriften | -0.7% | Europa, Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Global | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch zuckerfreie Toppings | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken hinsichtlich hohem Zuckerkonsum

Die WHO empfiehlt, freie Zucker auf unter 10 % der täglichen Energiezufuhr zu begrenzen, idealerweise unter 5 % (etwa 25 Gramm oder 6 Teelöffel). Dies übt Druck auf Zuckertoppings aus, insbesondere in entwickelten Märkten, wo Zahnkaries viele der 2,5 Milliarden Menschen mit Munderkrankungen betrifft[2]Quelle: Weltgesundheitsorganisation, „Leitlinie: Zuckeraufnahme für Erwachsene und Kinder”, who.int. Die WHO rät auch von nicht-zuckerhaltigen Süßungsmitteln zur Gewichtskontrolle ab, was die Neuformulierungsoptionen einschränkt und Hersteller vor die Herausforderung stellt, Geschmack, Textur und Gesundheitsaussagen in Einklang zu bringen. Beispielsweise erfordert die Reduzierung des Zuckergehalts in Schlagsahne-Toppings von 10 % auf 9 % bei gleichzeitiger Beibehaltung von Textur und Lagerstabilität präzise Zutatenanpassungen. In Nordirland bevorzugten Geschmackspanels in 92 % der Fälle neuformulierte Versionen, wenn Textur und Aroma erhalten blieben. Nach COVID suchten 66 % der britischen Verbraucher nach zuckerreduzierten Produkten, aber 56 % der Heimbackenden genießen es, selbst gemachte Lebensmittel herzustellen, und 47 % schätzen überlegenen Geschmack, was zeigt, dass Gesundheitsbedenken mit dem Genussbedürfnis konkurrieren. Hersteller bieten nun Premium-Toppings mit vollem Zuckergehalt für besondere Anlässe und zuckerreduzierte Optionen für den täglichen Gebrauch an, obwohl letztere aufgrund höherer Zutatenkosten oft geringere Margen aufweisen.

Strenge Lebensmittelkennzeichnungs- und Zuckerreduzierungsvorschriften

Die EU-Verordnung 1169/2011 und die Richtlinie 2008/5/EG schreiben eine detaillierte Nährwertkennzeichnung vor, einschließlich Gesamtzucker und zugesetzter Zucker, was die Transparenz erhöht, aber auch die Zuckerdichte von Toppings hervorhebt – Monin's Yuzu-Ananas-Sirup enthält beispielsweise 23 Gramm zugesetzten Zucker pro 30-Milliliter-Portion, was 46 % des Tagesbedarfs entspricht[3]Quelle: EUR-Lex, „Verordnung (EU) Nr. 1169/2011”, eur-lex.europa.eu . Die EU-Verordnung 2025/2058 über Süßungsmittel legt strengere Grenzen für nicht-zuckerhaltige Alternativen fest, erschwert Neuformulierungsbemühungen und erhöht die Forschungs- und Entwicklungskosten. Eine Meldung der Tschechischen Republik im Mai 2025 verschärfte die Verwendung von Süßungsmitteln in bestimmten Kategorien weiter und signalisiert ein Flickenteppich nationaler Regeln, der den europäischen Markt fragmentiert. In den USA hat das aktualisierte Nährwertkennzeichnungsformat der FDA, das eine prominente Angabe von zugesetzten Zuckern erfordert, einige Hersteller dazu veranlasst, Produkte neu zu formulieren oder neu zu positionieren. J.M. Smucker setzte im vierten Quartal des Geschäftsjahres 2025 Listenpreiserhöhungen für seine Toppings und Sirupe durch, teilweise um die Kosten für Neuformulierung und Compliance auszugleichen. Diese regulatorischen Belastungen treffen kleine und mittelgroße Produzenten überproportional, denen die Größe fehlt, um Compliance-Kosten zu absorbieren, was möglicherweise zur Marktkonsolidierung führt, da größere Akteure Nischenmarken übernehmen, um Neuformulierungsexpertise und Portfoliobreite zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sirupe verankern das Volumen, Schlagsahne-Toppings führen die Innovation an

Schlagsahne- und Schaumtoppings sollen von 2026 bis 2031 mit einer CAGR von 7,12 % wachsen, angetrieben durch den zunehmenden Einsatz von Kaltschaum in Kaffeeketten und die Nachfrage nach Milchalternativen. Rich Products' On Top Chocolate Soft Whip, das im Juli 2025 eingeführt wurde, spiegelt diesen Trend mit seiner Formulierung mit sauberer Zutatenliste, einer einjährigen Tiefkühlhaltbarkeit und dem Fokus auf HORECA-Betreiber wider. Datassential prognostiziert einen Anstieg der Kaltschaum-Menüpunkte um 171 % über vier Jahre, angeführt von Ketten wie Starbucks, die Schaum für Geschmack und optische Attraktivität nutzen. Milrams laktosefreie Schlagsahne mit 9 % zugesetztem Zucker und 32 % Fett erfüllt Ernährungsbedürfnisse bei gleichzeitiger Aufrechterhaltung professioneller Qualität. Whipnotic's aromatisierte Schlagsahne mit patentierter Düsentechnologie und keto-freundlichen Optionen mit 15 Kalorien und 1 Gramm Zucker pro Portion zeigt, wie Innovation neue Verbraucher anzieht. Der Wandel zu pflanzlichen Optionen, wie Rich Products' On Top Haferdrink Soft Whip, erweitert den Markt weiter, indem er laktoseintolerante und vegane Verbraucher anspricht.

Sirupe machten 2025 38,31 % des Marktes aus, angetrieben durch beliebte Schokoladen-, Karamell- und Fruchtaromen im Einzel- und Gastronomiebereich. Monin's Yuzu-Ananas-Sirup, der im März 2025 eingeführt wurde, spiegelt die Premiumisierung wider, wobei 86 % der Verbraucher Interesse an Yuzu-Ananas-Getränken zeigen. Monin's Gerösteter-Kokosnuss-Sirup, der Geschmack des Jahres 2026, zielt mit seiner Formulierung mit sauberer Zutatenliste und 24 Gramm zugesetztem Zucker pro 30-Milliliter-Portion auf Cocktails, Kaffee und kulinarische Verwendungen ab. Conagraas Mrs. Butterworth's x Dunkin' Glasierter-Donut-Aromatisierter Sirup, der im Januar 2024 eingeführt wurde, zeigt Markenkooperationen, die die Sichtbarkeit steigern. Smuckers Preiserhöhungen für Toppings und Sirupe im vierten Quartal des Geschäftsjahres 2025 unterstreichen die starke Markentreue und Preissetzungsmacht in einem wettbewerbsintensiven Markt. Fondants, Glasuren, Marshmallow- und Baiser-Toppings sowie Streusel bedienen Nischenanwendungen wie Kuchendekoration und Feiertagsbacken, wobei die Nachfrage saisonal ihren Höhepunkt erreicht, aber das ganze Jahr über moderat bleibt.

Nach Form: Flüssig dominiert die Dosierung, Halbfest dient der Dekoration

Im Jahr 2025 hielten flüssige Formen 57,91 % des Marktes und sollen bis 2031 mit einer CAGR von 6,98 % wachsen. Ihre Beliebtheit wird durch die einfache Dosierung in HORECA-Umgebungen mit hohem Volumen und die Kompatibilität mit automatisierten Getränkegeräten angetrieben. Starbucks' Umsatz im ersten Quartal des Geschäftsjahres 2026 von USD 9,915 Milliarden, ein Anstieg von 5,5 %, spiegelt die steigende Nachfrage nach flüssigen Toppings wie aromatisierten Sirupen und Kaltschaum wider, die eine pumpfähige Konsistenz erfordern. Monin bedient diese Nachfrage mit Sirupen wie Yuzu-Ananas und Gerösteter Kokosnuss, die in 1-Liter- und 750-Milliliter-Formaten für Bar- und Café-Nutzung erhältlich sind. Die Lagerung bei Raumtemperatur reduziert zudem die Kühlkosten. Eine IDFA-Umfrage stuft Karamellsauce (21 %) und Schokoladensauce (18 %) unter den vier beliebtesten Speiseeis-Toppings ein und unterstreicht die Bedeutung von Viskosität und Gießbarkeit.

Trockene Toppings wie Streusel, Nonpareils und Zuckerkristalle sind in der Bäckerei und Konditorei aufgrund ihrer dekorativen Wirkung unverzichtbar. McCormick's Neuauflage der Finishing Sugars im Herbst 2025 und eine Bridgerton-Themenvariante im Januar 2026 zeigen, wie saisonale und lizenzierte Produkte Impulskäufe während der Feiertage ankurbeln. Waitrose verzeichnete für Weihnachten 2025 einen Anstieg der saisonalen Kuchenförmchen-Verkäufe um 33 % im Jahresvergleich, was die starke Nachfrage nach dekorativen Toppings widerspiegelt. OREOs Thanksgiving-Dinner-Keksdose, die im Oktober 2025 eingeführt wurde, enthielt zuckerbasierte Toppings aus Zucker, Maissirup, Stärken und Farbstoffen und zeigt, wie trockene Formate Neuheit und Individualisierung ermöglichen. Halbfeste und Paste-Formate wie Fondants, Glasuren und Marshmallow-Toppings bieten Formbarkeit für die Dekoration und eine reichhaltige Textur für den direkten Verzehr.

Nach Anwendung: Backwaren verankern das Volumen, Getränke treiben das Wachstum

Von 2026 bis 2031 soll der Getränkesektor, einschließlich Kaffee, Spezialgetränke und Kaltschaum, mit einer CAGR von 8,11 % wachsen, angetrieben durch Innovationen wie aromatisierte Sirupe und Schlagsahne-Toppings. Starbucks plant, im Geschäftsjahr 2026 600 bis 650 neue Filialen zu eröffnen, was die Nachfrage nach Sirupen und Kaltschaum ankurbelt und Wachstumschancen für Lieferanten schafft. Datassential prognostiziert einen Anstieg der Menüpräsenz von Kaltschaum um 171 % über vier Jahre und betont dessen optische Attraktivität und Premium-Preispotenzial. Monin's Geschmack des Jahres 2026, Gerösteter-Kokosnuss-Sirup, zielt auf Kaffee, Cold Brew und Espresso-Martinis mit einer Formulierung mit sauberer Zutatenliste ab, die mit den Nachhaltigkeitsprioritäten von 57 % der Gäste übereinstimmt. Rich Products' On Top Chocolate Soft Whip, das im Juli 2025 eingeführt wurde, bietet eine Tiefkühlhaltbarkeit von 365 Tagen und keinen Maissirup mit hohem Fruchtzuckergehalt und erfüllt damit die Bedürfnisse von HORECA-Betreibern nach Bequemlichkeit und sauberen Zutatenlisten. Kleinere Topping-Mengen in Getränken im Vergleich zu Backanwendungen helfen Betreibern, Kosten zu verwalten und gleichzeitig Margen aufrechtzuerhalten.

Im Jahr 2025 verbrauchten Backwaren 42,97 % der Zuckertoppings, angeführt von Kuchen, Gebäck und Keksen, die auf Glasuren, Überzüge und Streusel für Dekoration und Geschmack angewiesen sind. Die Haushaltsausgaben in den USA für Kuchen und Cupcakes stiegen 2023 um 26,4 % im Jahresvergleich auf USD 67 und zeigen eine starke Nachfrage trotz gesundheitsbewusster Trends. Im Vereinigten Königreich stiegen die Backanlässe für Schokoladenkuchen von 2022 bis 2023 um 63 % und umfassten 11 Millionen zusätzliche Ereignisse. Waitrose verzeichnete für Weihnachten 2025 einen Anstieg der Verkäufe von fertig ausgerolltem Fondant um 21 %, was die Nachfrage nach Bequemlichkeit und Premium-Produkten widerspiegelt. McCormick's Bridgerton Finishing Sugars, die im Januar 2026 eingeführt wurden, nutzen Unterhaltungslizenzen, um Heimbackende anzusprechen. Der Backwarensektor steht jedoch vor Herausforderungen, da das Heimbacken zurückgeht. Im Jahr 2025 sanken die süßen Backanlässe im Vereinigten Königreich um 25 % im Jahresvergleich, da Verbraucher vorgefertigte Waren bevorzugten. Speiseeis, gefrorene Desserts, Milchprodukte wie Milchshakes und Joghurt, Süßwaren und HORECA machen den Rest des Marktes aus. Eine IDFA-Umfrage identifizierte heiße Schokoladensauce (31 %) und Schlagsahne (27 %) als die beliebtesten Toppings, die über 58 % der Topping-Anlässe ausmachen.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 33,85 % des globalen Umsatzes mit Zuckertoppings bei, angetrieben durch hohen Speiseeiskonsum (1,23 Milliarden produzierte Gallonen) und starke Einzelhandelskanäle mit Marken wie Hershey's Sirupen und Smuckers Frucht-Toppings. Hersheys Nettoumsatz im Geschäftsjahr 2025 stieg um 4,4 % auf USD 11,693 Milliarden, wobei das nordamerikanische Süßwarensegment im vierten Quartal USD 2,478 Milliarden erzielte, ein Anstieg von 5,3 %, aufgrund starker Preissetzung und Markenstärke. Die Haushaltsausgaben in den USA für Süßwaren stiegen 2023 um 31,2 % im Jahresvergleich auf USD 164, während die Ausgaben für Kekse um 26,4 % auf USD 91 stiegen, was die steigende Nachfrage nach ergänzenden Toppings widerspiegelt. Starbucks verzeichnete zu Beginn des Geschäftsjahres 2026 ein Wachstum von 4 % bei den vergleichbaren Umsätzen in Nordamerika und plant die Eröffnung von 600–650 neuen Filialen, was die Bedeutung der Region unterstreicht. Regulatorische Herausforderungen nehmen jedoch zu. Das aktualisierte Nährwertkennzeichnungsformat der FDA, das die Angabe von zugesetzten Zuckern erfordert, hat die Forschungs- und Entwicklungskosten erhöht. Smucker erhöhte die Topping-Preise Ende des Geschäftsjahres 2025, um Compliance- und Inputkostensteigerungen zu begegnen. Mexiko und Kanada tragen moderat bei, wobei Mexiko von den Ausgaben der Mittelschicht profitiert und Kanada durch seinen reifen Bäckerei- und Gastronomiesektor eine stetige Nachfrage aufrechterhält.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 7,43 % wachsen, angetrieben durch steigende Ausgaben der Mittelschicht in Indien und China, Café-Expansion und Premium-Süßwarentrends. Indiens Süßwarenmarkt wuchs von 2019 bis 2023 mit einer CAGR von 10,3 %, wobei Zuckersüßwaren 2023 USD 1,45 Milliarden erreichten und bis 2028 voraussichtlich USD 1,9 Milliarden erreichen werden, unterstützt durch Urbanisierung und westliche Desserttrends. Indiens Lebensmitteleinzelhandelsmarkt, der 2025 auf USD 869 Milliarden geschätzt wurde, verzeichnete ein jährliches Wachstum des Online-Lebensmittelhandels von über 40 % auf USD 12 Milliarden und schafft Möglichkeiten für Premium-Toppings. Starbucks verzeichnete zu Beginn des Geschäftsjahres 2026 ein vergleichbares Umsatzwachstum von 7 % in China, während Ketten in Indonesien, Thailand und Singapur aromatisierte Sirupe und Kaltschaum einsetzen, um Kunden anzuziehen. Japans Zuckersüßwarenmarkt erholt sich von 2023 bis 2027 mit einer CAGR von 5,8 % und erreicht USD 4,77 Milliarden, nach einem Rückgang von 2018 bis 2022. Steigende Zuckerkosten haben zu Preiserhöhungen geführt, die Volumenrückgänge ausgleichen, aber wachsendes Gesundheitsbewusstsein stellt Herausforderungen dar, wobei einige indische Bundesstaaten Zuckersteuern erwägen. Weißer Zucker bleibt eine wichtige Zutat in neuen Produkten und bietet sowohl Chancen als auch Risiken. Australien, Südkorea und kleinere südostasiatische Märkte tragen schrittweise bei, wobei Australiens reifer Einzelhandelssektor die Nachfrage nach Glasuren und Streuseln antreibt und Südkoreas Café-Kultur den Sirupkonsum ankurbelt.

Europas Markt für Zuckertoppings profitiert von starken Backtraditionen und strengen Qualitätsstandards, steht aber vor wachsendem regulatorischem Druck. EU-Vorschriften schreiben eine detaillierte Nährwertkennzeichnung vor, während die Süßungsmittelverordnung 2025/2058 nicht-zuckerhaltige Alternativen einschränkt und die Compliance-Kosten erhöht. Barry Callebaut meldete einen Rückgang der europäischen Zuckerpreise um 26,8 % im Geschäftsjahr 2024/25, was die Kosten für Sirup- und Fondantproduzenten senkte, obwohl die Kakaopreise 2024 um 160 % stiegen und die Margen für Schokoladen-Toppings unter Druck setzten. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien sind Schlüsselmärkte. Deutschlands Bäckereibranche und die Wiederbelebung des Heimbackens im Vereinigten Königreich treiben die Nachfrage an, wobei Waitrose für Weihnachten 2025 einen Anstieg der Heimbackverkäufe um 22 % meldete. Während die süßen Backanlässe im Vereinigten Königreich 2025 nach einem Anstieg von 22 % im Jahr 2023 um 25 % zurückgingen, lagen die Schokoladenkuchenanlässe weiterhin 63 % über dem Niveau von 2022. Die Niederlande, Polen, Belgien und Schweden tragen stetig bei, wobei der Gastronomiesektor der Niederlande und Polens wachsende Café-Kultur die Nachfrage unterstützen. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte. Brasiliens Dessertkultur und der Luxus-Gastgewerbesektor der Vereinigten Arabischen Emirate bieten Nischenmöglichkeiten, obwohl Infrastrukturlücken und Preissensibilität ein breiteres Wachstum begrenzen.

Wettbewerbslandschaft

Der Markt für Zuckertoppings weist eine mäßig fragmentierte Wettbewerbslandschaft auf. Diese Fragmentierung ermöglicht es sowohl multinationalen Konzernen als auch regionalen Akteuren, ihren Marktanteil mit unterschiedlichen Strategien zu behaupten. Die Vielfalt der Anforderungen in den Bereichen Bäckerei, Getränke und Gastronomie priorisiert oft spezialisierte Formulierungen und Vertriebsstärke gegenüber reinen Skaleneffekten. Etablierte Marken wie The Hershey Company, Barry Callebaut AG und Puratos Group nutzen effiziente Lieferketten, um wettbewerbsfähig zu bleiben. Unterdessen machen sich neuere Marktteilnehmer mit nachhaltigen Praktiken und innovativen Produktentwicklungen einen Namen, beispielsweise durch die Umwandlung von Produktionsabfällen in Premium-Toppings.

Unternehmen heben sich ab, indem sie Technologie einsetzen, insbesondere in automatisierten Dosiersystemen und Konnektivitätsfunktionen, die sowohl die betriebliche Effizienz als auch das Nutzererlebnis verbessern. Diese Betonung von Technologie wird durch Patentanmeldungen für Dosiersysteme mit Clean-in-Place-Fähigkeiten und Integration mobiler Geräte unterstrichen.

Chancen gibt es reichlich bei pflanzlichen Formulierungen, wie Ferreros Einführung von Nutella Plant-Based zeigt, sowie in aufstrebenden Märkten, wo regionale Geschmäcker die Nachfrage nach lokalisierten Produkten antreiben. Die Fragmentierung des Marktes ermöglicht es Nischenakteuren, mit spezialisierten Angeboten erfolgreich zu sein. Gleichzeitig bietet die Branchenkonsolidierung mittelgroßen Unternehmen Wachstumsmöglichkeiten durch Übernahmen oder Partnerschaften, die komplementäre Fähigkeiten und Vertriebskanäle zusammenführen.

Marktführer der Branche für Zuckertoppings

The Hershey Company

Barry Callebaut AG

Conagra Brands, Inc.

Puratos Group

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bakels brachte ein neues transparentes Fondant-Icing auf den Markt, das einen durchsichtigen Kuchendekorationseffekt erzeugt und die steigende Nachfrage nach optisch markanten und individuell gestalteten Premium-Kuchen unterstützt. Die Einführung unterstreicht die wachsende Innovation bei Spezialfondants mit Fokus auf ästhetische Wirkung, kreative Backanwendungen und fortschrittliche Kuchendekorationstrends.

- Juni 2025: Die Familie Reddy gründete in Zusammenarbeit mit Bain Capital Trillium Foods, einen Hersteller, der auf Dressings, Saucen, Mayonnaisen, Sirupe und Getränkemischungen für Gastronomie, Einzelhandel und Lebensmittelverarbeitungskanäle spezialisiert ist.

- Juni 2025: Food Service India Pvt. Ltd. (FSIPL) stellte Marimbulas neue Getränkelinie vor und präsentierte drei verlockende saisonale Sirupe: Jallab, Aam Panna und Kala Katta. Diese Gourmet-Kreationen sind darauf ausgelegt, zu erfrischen, und eignen sich ideal als sommerliche Menüerweiterung für Hotels, Restaurants, Cafés und Cloud-Küchen in ganz Indien.

Umfang des globalen Marktberichts für Zuckertoppings

| Streusel und Nonpareils |

| Sirupe (Schokolade, Karamell, Frucht usw.) |

| Fondants und Glasuren |

| Schlagsahne- und Schaumtoppings |

| Marshmallow- und Baiser-basierte Toppings |

| Sonstige |

| Trocken |

| Flüssig |

| Halbfest/Paste |

| Backwaren |

| Speiseeis und gefrorene Desserts |

| Milchprodukte (Milchshakes, Joghurt usw.) |

| Getränke (Kaffee, Spezialgetränke) |

| Süßwaren |

| Gastronomie/HORECA |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Streusel und Nonpareils | |

| Sirupe (Schokolade, Karamell, Frucht usw.) | ||

| Fondants und Glasuren | ||

| Schlagsahne- und Schaumtoppings | ||

| Marshmallow- und Baiser-basierte Toppings | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Halbfest/Paste | ||

| Nach Anwendung | Backwaren | |

| Speiseeis und gefrorene Desserts | ||

| Milchprodukte (Milchshakes, Joghurt usw.) | ||

| Getränke (Kaffee, Spezialgetränke) | ||

| Süßwaren | ||

| Gastronomie/HORECA | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zuckertoppings im Jahr 2026?

Die Marktgröße für Zuckertoppings beträgt im Jahr 2026 USD 10,26 Milliarden und soll bis 2031 USD 13,84 Milliarden erreichen.

Welche CAGR wird für Zuckertoppings bis 2031 erwartet?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 6,12 % wachsen.

Welches Produktsegment wächst am schnellsten?

Schlagsahne- und Schaumtoppings sollen bis 2031 mit einer CAGR von 7,12 % wachsen, angetrieben durch die Einführung von Kaltschaum in Cafés.

Welche Region bietet die höchsten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 eine CAGR von 7,43 % erzielen, gestützt durch steigende Ausgaben der Mittelschicht und die Verbreitung von Cafés.

Seite zuletzt aktualisiert am: