Marktgröße und Marktanteil für Specialty Tea

Marktübersicht

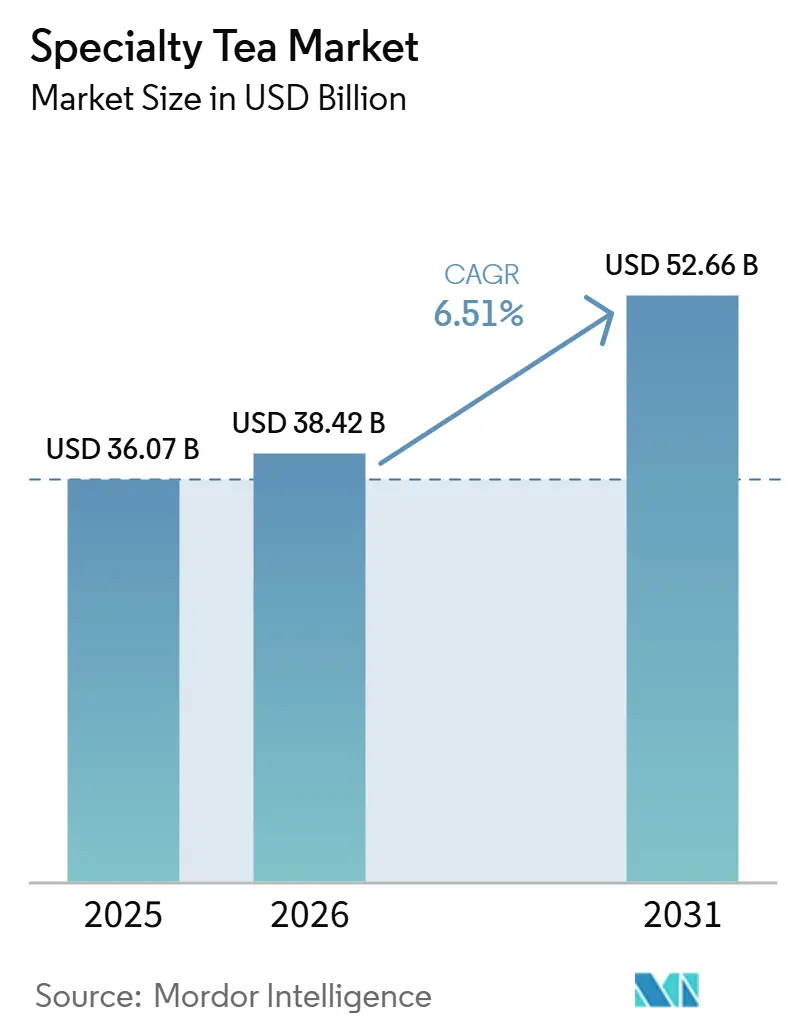

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 38.42 Milliarden US-Dollar |

| Marktgröße (2031) | 52.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Specialty Tea Marktanalyse von Mordor Intelligence

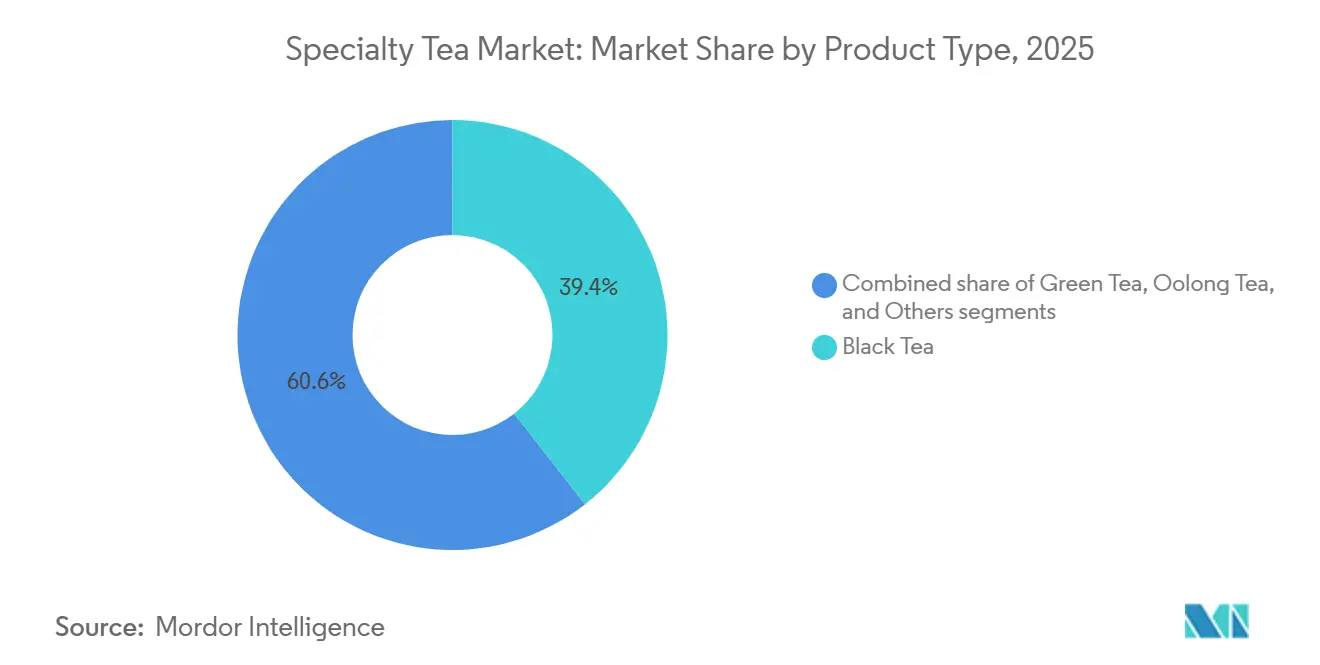

Die Marktgröße für Specialty Tea wurde im Jahr 2025 auf 36,07 Milliarden USD geschätzt und soll von 38,42 Milliarden USD im Jahr 2026 auf 52,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,51 % während des Prognosezeitraums (2026–2031). Verbraucher orientieren sich zunehmend an funktionalem Wohlbefinden und bevorzugen polyphenolreiche Tees gegenüber herkömmlichen Erfrischungsgetränken. Mit einer prognostizierten CAGR von 8,91 % ist Grüntee auf dem Weg, einen größeren Anteil am Verbraucherbudget zu gewinnen, auch wenn Schwarztee, der 2025 einen Umsatzanteil von 39,62 % verzeichnete, ein bedeutender Akteur bleibt. Regulatorische Veränderungen beeinflussen ebenfalls den Markt: Die NOPID-Regel des USDA aus dem Jahr 2024 hat das Angebot an zertifizierten Tees eingeschränkt und die Preisuntergrenzen angehoben. Diese Maßnahme setzt Anreize für Anbauer, ihre Produkte zu zertifizieren oder ihre Anbaumethoden zu verbessern. On-Trade-Betriebe, darunter Cafés und Hotels, treiben eine Welle der Premiumisierung voran. Durch die Hervorhebung von Single-Origin-Matcha und kaltgebrühtem Oolong übertreffen sie das Off-Trade-Wachstum. Gleichzeitig reduzieren Innovationen bei der Verpackung, insbesondere kompostierbare und recycelbare Beutel, nicht nur den CO₂-Fußabdruck und verbessern die Abfülleffizienz, sondern stärken auch Markennarrative rund um Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Schwarztee im Jahr 2025 mit einem Marktanteil von 39,62 % im Specialty Tea Markt, während Grüntee voraussichtlich die höchste CAGR von 8,91 % im Zeitraum 2026–2031 erzielen wird.

- Nach Kategorie dominierten konventionelle Tees im Jahr 2025 mit 87,71 % des Volumens; das Bio-Segment ist jedoch auf dem Weg zu einer CAGR von 9,56 % bis 2031.

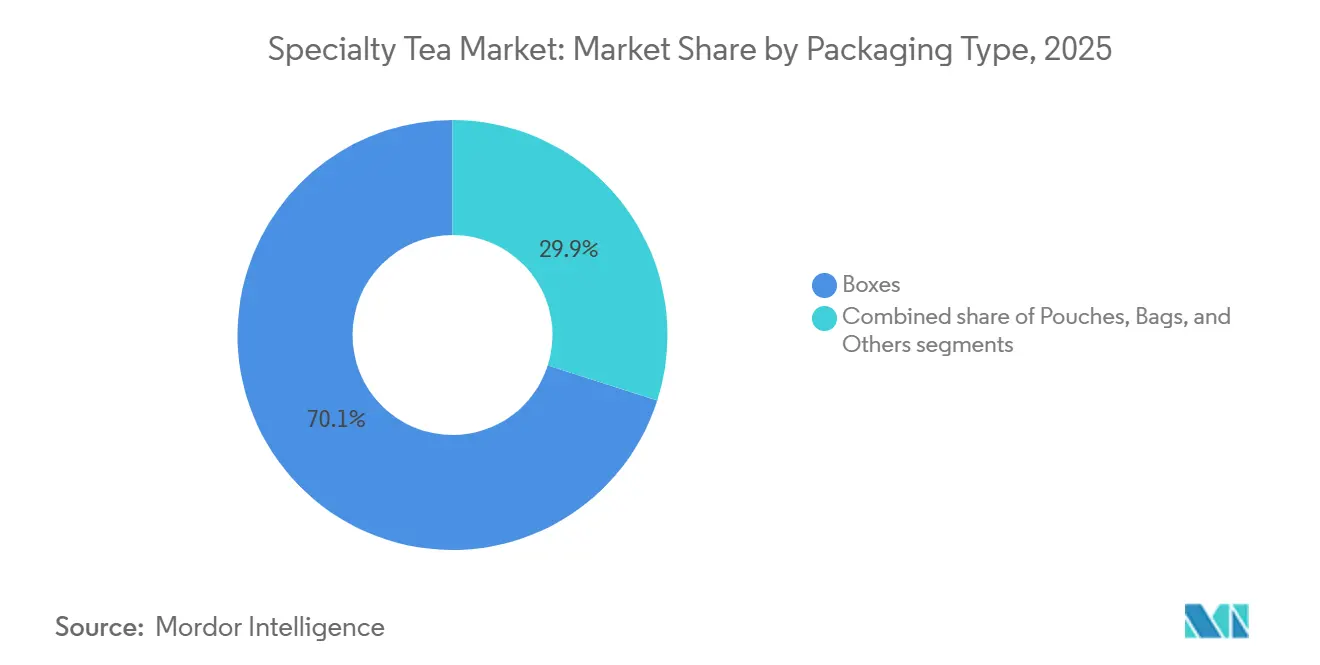

- Nach Verpackung hielten Schachteln im Jahr 2025 einen Umsatzanteil von 70,27 %, während Beutel voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Umsatzanteil von 72,58 % auf den Off-Trade-Bereich, während der On-Trade-Bereich im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,79 % wachsen wird.

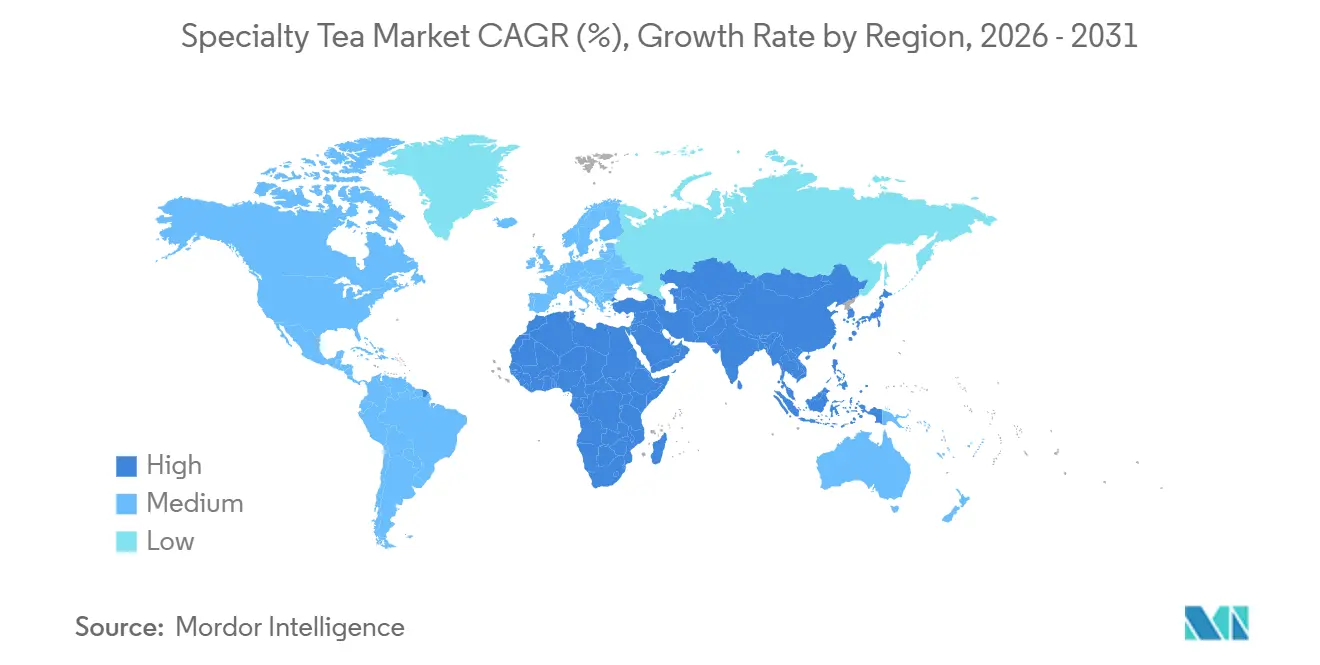

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 37,51 %, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 9,81 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Specialty Tea Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Gesundheit und Wohlbefinden | +1,2 | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Café-Kultur und Fachgeschäfte für Specialty Tea | +1,0 | Nordamerika, Europa, Naher Osten, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Clean-Label- und Bio-Produkten | +0,9 | Europa, Nordamerika, Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Premiumisierung handwerklicher Mischungen | +0,8 | Nordamerika, Westeuropa, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Integration funktioneller Botanicals und Adaptogene | +0,7 | Nordamerika, Australien, urbanes Indien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Herkunftsverifizierung | +0,3 | Europa, Nordamerika, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Gesundheit und Wohlbefinden

Angesichts des wachsenden Bewusstseins für körperliches und geistiges Wohlbefinden greifen Verbraucher zunehmend zu Specialty Teas. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 wählen 74 % der Verbraucher Lebensmittel und Getränke aufgrund ihrer spezifischen gesundheitlichen Vorteile, insbesondere zur Stressreduktion, Verbesserung des Schlafs und Stärkung der Immunabwehr[1]Quelle: International Food Information Council, „2024 Food & Health Survey”, ific.org. Im Jahr 2025 veröffentlichte Studien bestätigen, dass eine tägliche Aufnahme von 300–500 mg EGCG die kardiovaskuläre und kognitive Funktion stärken kann. Diese Erkenntnis hat das Interesse an Matcha, der für seine hohen EGCG-Konzentrationen bekannt ist, gesteigert. Als Reaktion auf diesen Trend exportierte Japan im Jahr 2024 8.798 Tonnen Matcha im Wert von 36,4 Milliarden JPY, was einem bemerkenswerten Anstieg von 25 % entspricht. Produktentwickler mischen Grüntee nun mit Ashwagandha und Reishi und nutzen die beruhigende Wirkung von Theanin (200 mg pro Tasse), um Stressabbau ohne Sedierung zu bieten. Diese Innovation zeigt sich in der SuperShroom-Kollektion von The Republic of Tea, die im März 2026 eingeführt wurde. Während der Hype in sozialen Medien (#matcha verzeichnet über 500 Millionen Aufrufe) die Verbreitung vorantreibt, wird das nachhaltige Marktwachstum stärker von konsistenten Gesundheitsergebnissen und klarer Kennzeichnung als von Influencer-Empfehlungen abhängen.

Wachsende Café-Kultur und Fachgeschäfte für Specialty Tea

Spezialcafés stützen ihre Margen zunehmend auf Tee, wobei die Tassenpreise auf das Drei- bis Vierfache vergleichbarer Off-Trade-Portionen gestiegen sind. Dieser Wandel verdeutlicht die wachsende Verbrauchernachfrage nach Premium-Teeerlebnissen, die für Cafés eine höhere Rentabilität bieten. Im dritten Quartal des Geschäftsjahres 2026 überschritt Tata Starbucks die Marke von 500 Filialen in Indien und führte kaltgebrühten Oolong und Nitro-Grüntee ein, die auf lokale Präferenzen abgestimmt sind und die Strategie des Unternehmens zur Bedienung sich wandelnder Verbraucherwünsche verdeutlichen. Im Jahr 2024 verarbeitete das DMCC Tea Centre in Dubai über 24.400 Tonnen Tee, was mehr als die Hälfte der globalen Tee-Reexporte ausmacht. Dieses bedeutende Volumen hat eine entscheidende Rolle bei der Belebung von Premium-Tee-Lounges im gesamten Golfraum gespielt und die Position der Region als globales Tee-Zentrum weiter gefestigt. Lieferanten unterstützen diesen Trend durch Barista-Schulungen und maßgeschneiderte HoReCa-Großpackungen, die unabhängigen Cafés ermöglichen, sich auf Kuration statt auf schiere Größe zu konzentrieren und so effektiv im Premium-Teemarkt zu konkurrieren.

Anstieg der Nachfrage nach Clean-Label- und Bio-Produkten

Angesichts wachsender Bedenken hinsichtlich Zutaten-Transparenz, Lebensmittelsicherheit und Nachhaltigkeit greifen Verbraucher im Specialty Tea Markt zunehmend zu Clean-Label- und Bio-Tees. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 suchen 67 % der Verbraucher nach Produkten mit sauberen Zutaten

, während fast 50 % solche bevorzugen, die als „bio” oder „frei von künstlichen Zutaten” gekennzeichnet sind[2]Quelle: International Food Information Council, „2024 Food & Health Survey”, ific.org. Aufgrund von Angebotsengpässen stiegen die Auktionspreise für Bio-Matcha aus Kyoto um 170 % im Jahresvergleich, was die gestiegene Nachfrage und das begrenzte Angebot widerspiegelt. Der Konsum von Bio-Tee in Europa befindet sich auf einem Aufwärtstrend, wächst jährlich um fast 12 % und macht nun etwa 15 % der regionalen Nachfrage aus, angetrieben durch ein wachsendes Verbraucherbewusstsein für gesundheitliche und nachhaltige Vorteile. Im März 2026 führte The Republic of Tea SKUs mit Regenerative-Organic-Zertifizierung ein, was einen Wandel in den Branchenprioritäten signalisiert. Bodengesundheitsmetriken haben nun Vorrang vor traditionellen pestizidfreien Aussagen als neuer Qualitätsmaßstab, der den langfristigen Umwelteinfluss betont. Bei Millennials und der Generation Z wird die Nachfrage nach Clean Labels zum Standard. Diese Verbraucher überprüfen Zutatenlisten häufig mithilfe von Drittanbieter-Apps vor dem Kauf und zeigen damit ihre Präferenz für Transparenz und Vertrauen in die Produktherkunft.

Premiumisierung handwerklicher Mischungen

Im März 2026 führte Twinings Blockchain-QR-Codes und Verpackungen aus 80 % Recyclingmaterial für seine Premium-Mischungen ein und unterstrich damit sein Engagement für Herkunftstransparenz und Nachhaltigkeit. Die Blockchain-QR-Codes ermöglichen es Verbrauchern, den Ursprung des Tees nachzuverfolgen und so Transparenz bei Beschaffung und Produktionsprozessen zu gewährleisten, während die Recyclingverpackung mit wachsenden Umweltbedenken und der Verbrauchernachfrage nach umweltfreundlichen Produkten übereinstimmt. Im Jahr 2024 produzierten Kenias 41 Spezialverarbeiter 7,51 Millionen kg, was lediglich 1,26 % der nationalen Gesamtproduktion entspricht[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Brewing Trends - Analysis of Kenya's Tea Industry”, apps.fas.usda.gov. Dank der Premiumpreise, die durch orthodoxe Verarbeitungsmethoden erzielt werden, stiegen die wertschöpfenden Exporte jedoch um 10 % auf 28,90 Millionen kg. Orthodoxe Verarbeitungsmethoden, die traditionelle Handrollverfahren umfassen, verbessern die Qualität und das Geschmacksprofil des Tees und machen ihn auf internationalen Märkten attraktiver. Der Standard ISO/TR 21380:2022 schützt die Integrität von Matcha und betont den Wert von schattengewachsenen und steingemahlen Ursprüngen aus Japan. Dieser Standard stellt sicher, dass authentischer Matcha seine einzigartigen Eigenschaften und seinen Seltenheitswert behält und vor Verwässerung auf dem Weltmarkt geschützt wird. Handwerkliche Produzenten erzielen derweil durch das Weben reichhaltiger Erzählungen und die Hervorhebung sensorischer Nuancen Stückpreise, die fünf- bis zehnmal höher sind als Standard-Rohstoffpreise.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch Kaffee und RTD-Getränke | -0,6 | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hoher Einzelhandelspreis für Premium-Tees | -0,5 | Aufstrebende Märkte in Asien-Pazifik, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität fragmentierter Kleinstmengen-Lieferketten | -0,4 | Kenia, Ruanda, Indien, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Begrenzte sensorische Kenntnisse der Verbraucher | -0,3 | Nordamerika und Märkte mit geringer Verbraucherbildung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch Kaffee und RTD-Getränke

Im Jahr 2022 erreichte das Volumen von RTD-Tee 40 Milliarden Liter, was die wachsende Verbraucherpräferenz für praktische und trinkfertige Getränke widerspiegelt. Im November 2024 erweiterten PepsiCo und Unilever, wie von Unilever berichtet, die Reichweite von Lipton RTD auf 11 neue Märkte, um ihre globale Präsenz im RTD-Teemarkt zu stärken und der steigenden Nachfrage gerecht zu werden. Lipton Hard Iced Tea verzeichnete einen bemerkenswerten Anstieg von 130 % und erzielte einen Umsatz von rund 150 Millionen USD, womit Konsumgelegenheiten erschlossen wurden, die von Loseblatt-Tees typischerweise nicht abgedeckt werden, wie zwanglose gesellschaftliche Zusammenkünfte, Outdoor-Veranstaltungen und Unterwegs-Konsum. Gleichzeitig verschärfen Kaffeeketten den Wettbewerb durch die Einführung von Matcha-Lattes und Cold Brews und nutzen jahrelange Investitionen in die Barista-Kultur, Premium-Produktangebote und moderne Ausstattung, um eine breitere Verbraucherbasis anzusprechen und ihre Getränkeportfolios zu diversifizieren.

Hoher Einzelhandelspreis für Premium-Tees

Während Matcha in Zeremonialqualität typischerweise Preise von über 15 USD pro 100 Gramm erzielt, kann Single-Estate-Oolong zwischen 50 und 100 USD pro Kilogramm kosten, was seine Premiumqualität, arbeitsintensive Produktion und begrenzte Verfügbarkeit widerspiegelt. Im Jahr 2024 lag Kenias durchschnittlicher Exportpreis bei bescheidenen 2,27 USD pro Kilogramm, was hauptsächlich auf die Dominanz von Bulk-Teeexporten zurückzuführen ist, die die Massenmarktnachfrage bedienen. Spezielle orthodoxe Tees, die für ihre einzigartigen Geschmacksprofile, handwerklichen Verarbeitungsmethoden und begrenzte Verfügbarkeit bekannt sind, können jedoch Preise erzielen, die bis zu fünfmal so hoch sind, was ihre Nischenattraktivität und die wachsende Nachfrage unter anspruchsvollen Verbrauchern unterstreicht. Japans Steinmühlen-Kapazitätsbeschränkungen, die nur 30–40 Gramm pro Stunde verarbeiten, tragen zu einem knappheitsgetriebenen Preismodell bei, indem sie hohe Qualität und Exklusivität sicherstellen. Diese Einschränkungen begrenzen jedoch auch die breitere Marktattraktivität aufgrund begrenzter Skalierbarkeit und höherer Produktionskosten und positionieren solche Tees als Luxusprodukte auf dem Weltmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp gewinnt Grüntee durch den Schwung im Bereich funktionelles Wohlbefinden

Im Jahr 2025 dominiert Schwarztee den Specialty Tea Markt mit einem Anteil von 39,62 %. Im Jahr 2024 festigte er seinen Status als Volumenführer durch den Export von 198.410 Tonnen nach Europa. Sein Wachstum hinkt jedoch anderen Segmenten hinterher, was auf seine begrenzte funktionale Differenzierung zurückzuführen ist. Um wettbewerbsfähig zu bleiben, setzen Marken wie Twinings auf Rückverfolgbarkeit und umweltfreundliche Verpackungen, wie die Verwendung von Recyclingmaterialien und die Gewährleistung von Transparenz in der Beschaffung. Diese Bemühungen unterstreichen die wachsende Bedeutung von Nachhaltigkeit und ethischen Überlegungen bei Kaufentscheidungen der Verbraucher und verdeutlichen, dass bloße Größe auf dem heutigen Markt nicht ausreicht.

Grüntee befindet sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 8,91 % bis 2031 und übertrifft damit den gesamten Specialty Tea Markt. Dieser Anstieg wird maßgeblich durch eine boomende Nachfrage nach Matcha angetrieben, dessen Exporte um 25 % im Jahresvergleich auf 36,4 Milliarden JPY im Jahr 2024 gestiegen sind. Vor diesem Hintergrund gründete ITO EN im Mai 2025 eine eigene Matcha-Geschäftsabteilung mit dem Ziel, die Pulverproduktion bis zum Geschäftsjahr 2029 zu verdreifachen. Dieser Schritt zielt darauf ab, Mahlengpässe zu beseitigen und den Herausforderungen einer alternden Anbaudemografie zu begegnen, die zunehmend zur Sorge der Branche geworden ist. Durch die Bewältigung dieser betrieblichen und lieferkettenbezogenen Probleme erschließt sich Grüntee eine bedeutende Nische in den Premium- und Funktionssegmenten des Marktes und festigt seine Rolle als Innovationstreiber innerhalb der Specialty Tea-Kategorie.

Nach Kategorie gestaltet die Bio-Zertifizierung die Angebotsökonomie neu

Im Jahr 2025 dominierten konventionelle Tees mit einem Anteil von 87,71 % an der gesamten Marktproduktion. Ihre starke Stellung wird durch gut etablierte Lieferketten und Skaleneffekte gestützt, die die Produktionskosten effektiv in Schach halten. Branchenriesen wie Bigelow stärken das Verbrauchervertrauen, indem sie jede Charge auf bis zu 450 Pestizide testen und damit ihr Engagement für Sicherheit und Konsistenz unterstreichen. Ein Überangebot im kenianischen Rohstoffkanal übt jedoch Abwärtsdruck auf die Exportpreise aus und bremst das potenzielle Wertwachstum. Während konventioneller Tee beim globalen Volumen führt, hängt seine künftige Expansion davon ab, strengere Sicherheits- und Nachhaltigkeitsstandards zu erfüllen, ohne die Effizienz zu beeinträchtigen.

Bio-Tees entwickeln sich zum am schnellsten wachsenden Segment des Marktes, mit Prognosen, die auf eine robuste CAGR von 9,56 % bis 2031 hindeuten, gestützt durch das NOPID-Rückverfolgbarkeitsmandat des USDA. Die steigende Nachfrage nach Produkten mit verifizierten Ursprüngen und minimalen Rückständen treibt die Preise in die Höhe. Insbesondere die Bio-Tencha-Auktionen in Kyoto verzeichneten einen enormen Anstieg von 170 %, ein Zeugnis für Angebotsengpässe. Produzenten kämpfen jedoch mit Herausforderungen bei der Skalierung der Produktion, hauptsächlich aufgrund hoher Compliance-Kosten und geringerer Erträge. Damit Bio-Tees wirklich aufblühen können, ist eine sorgfältige Balance zwischen Rückverfolgbarkeit und Kosteneffizienz unerlässlich. Da Transparenz zu einem entscheidenden Wettbewerbsvorteil wird, sind Bio-Tees gut positioniert, um auf der globalen Bühne ein noch größeres Segment von Premium-Käufern anzuziehen.

Nach Verpackung gewinnen Beutel durch Nachhaltigkeit und Abfülleffizienz

Im Jahr 2025 machten Schachteln mit 70,27 % den dominierenden Anteil am Gesamtumsatz des Specialty Tea-Verpackungsmarktes aus. Ihre weite Verbreitung resultiert aus standardisierten Formaten, Kosteneffizienz und Vielseitigkeit über Einzelhandelskanäle hinweg. Produzenten wie Twinings haben die Schachtelverpackung verbessert und Nachhaltigkeitsmerkmale wie 80 % Recyclinganteil für Premium-SKUs integriert. Während Innovationen wie Stickstoffspülung und wiederverschließbare Reißverschlüsse zum Standard geworden sind, dienen sie nicht mehr als einzigartige Verkaufsargumente. Angesichts verschärfter EU-Vorgaben werden Schachteln zunehmend durch Öko-Compliance-Überlegungen geprägt, die ihre Designflexibilität in den Hintergrund drängen.

Beutel entwickeln sich zum Verpackungsformat mit dem stärksten Wachstum und sollen bis 2031 mit einer CAGR von 8,43 % wachsen. Dieses Wachstum ist auf die Einführung von zellulosbasierten, heimkompostierbaren Laminaten zurückzuführen, die das Material um über 60 % leichter machen und gleichzeitig Nachhaltigkeit fördern. Arbor Teas' NatureFlex-Beutel, der eine 27-prozentige Steigerung der Füllkapazität aufweist und mit einem Gold Award der Flexible Packaging Association ausgezeichnet wurde, unterstreicht den Wandel der Branche hin zu leistungsorientierten Öko-Lösungen. Die Verbreitung wird durch Mono-Material-Designs weiter gefördert, die mit der EU-Richtlinie über Einwegkunststoffe übereinstimmen. Mit Blick auf die Zukunft sind Beutel darauf ausgerichtet, Innovationen bei umweltbewussten Teeverpackungen anzuführen.

Nach Vertriebskanal: Premiumisierung im On-Trade gegenüber Skalierung im Off-Trade

Im Jahr 2025 dominierten Off-Trade-Kanäle den Vertrieb von Specialty Tea mit einem Anteil von 72,58 % am Gesamtumsatz. Supermärkte, gestützt durch einen robusten Haushaltskonsum und eine umfangreiche Regalfläche, bilden das Fundament. Der rasche Aufstieg von Direct-to-Consumer- und Quick-Commerce-Plattformen verändert jedoch das Kaufverhalten. Diese Online-Kanäle profitieren von Impulskäufen, insbesondere bei wellnessorientierten Tees. Anstatt den traditionellen Absatz zu schmälern, schaffen Off-Trade- und On-Trade-Kanäle Nischen und differenzieren zwischen routinemäßigen Vorratskäufen und erlebnisorientierten Konsumgelegenheiten, wodurch die Gesamtnachfrage über verschiedene Formate hinweg ausgeweitet wird.

On-Trade-Kanäle sind auf die stärkste Expansion ausgerichtet, mit Prognosen, die eine CAGR von 9,79 % bis 2031 anzeigen. Dieses erwartete Wachstum geht einher mit Innovationen, die von Cafés vorangetrieben werden, und einer aufblühenden urbanen Teekultur. Ein Zeugnis dieses Wandels ist die umfangreiche Präsenz von Tata Starbucks mit 500 Filialen in Indien, wo Angebote wie kaltgebrühter Oolong und Nitro-Grüntee globale Trends nahtlos mit einheimischen Präferenzen verbinden. Die Attraktivität von Getränkeanpassungen und Premium-Präsentation zieht eine jüngere, gesundheitsbewusste Zielgruppe an. Mit der Verbreitung von Cafés und Boutique-Teehäusern entwickelt sich das On-Trade-Segment zum wichtigsten Katalysator für Wertwachstum im Specialty Tea-Bereich.

Geografische Analyse

Im Jahr 2025 entfiel auf Asien-Pazifik ein Anteil von 37,51 % am globalen Teeumsatz, der maßgeblich durch Chinas Export von 419.000 Tonnen angetrieben wurde, wobei bemerkenswerte 88,1 % auf Grüntee entfielen. Die Dominanz der Region wird durch ihre starken Produktionskapazitäten und die wachsende Verbrauchernachfrage nach Premium-Teesorten weiter gestützt. Im Jahr 2024 stiegen Japans Matcha-Exporte um 25 % auf 36,4 Milliarden JPY, und im April 2025 schnellten die Lieferungen in die USA um 176,5 % auf insgesamt 2,05 Milliarden JPY in die Höhe. Dieses Wachstum unterstreicht Japans zunehmenden Fokus auf die Ausweitung seiner Präsenz auf internationalen Märkten, insbesondere in den Vereinigten Staaten. Indien zeigte derweil seine doppelte Stärke als Exporteur und Innovator und stellte im dritten Quartal des Geschäftsjahres 2026 15 neue Tetley-SKUs vor. Die Einführung dieser SKUs spiegelt Indiens Strategie wider, sich an verändernde Verbraucherpräferenzen anzupassen und seine Position auf dem globalen Teemarkt zu stärken.

An der Spitze des Wachstums soll die Region Naher Osten und Afrika bis 2031 mit einer robusten CAGR von 9,81 % wachsen. Dieses Wachstum ist maßgeblich auf das DMCC Tea Centre in Dubai zurückzuführen, das im Jahr 2024 24.400 Tonnen verarbeitete und mehr als die Hälfte der globalen Tee-Reexporte kontrolliert. Die strategische Lage und Infrastruktur der Region haben sie zu einem wichtigen Knotenpunkt für den Teehandel und Reexporte gemacht. Im Jahr 2024 erzielte Kenia, das seine aufstrebende Rolle im Premium-Tee-Segment festigt, 215,21 Milliarden KES aus Tee und exportierte 28,90 Millionen kg wertschöpfender Specialty Teas. Kenias Fokus auf Wertschöpfung und Spezialprodukte hilft dem Land, in margenstarke Märkte vorzudringen und sein Exportportfolio zu diversifizieren.

Nordamerika und Europa spielen eine entscheidende Rolle bei der Realisierung von Premium-Teepreisen. Im Geschäftsjahr 2025 stieg das Getränkevolumen von ITO EN in Nordamerika um 53 %, und die Marke Oi Ocha ist nun in 47 Ländern erhältlich. Die Expansion der Marke unterstreicht die wachsende Nachfrage nach authentischen und hochwertigen Teeprodukten in der Region. Europa, das ein stetiges jährliches Wachstum von rund 12 % verzeichnet, hat Bio-Tee auf einen Anteil von 15 % am Marktvolumen gebracht. Dieser Trend spiegelt ein wachsendes Verbraucherbewusstsein und eine Präferenz für nachhaltige und gesundheitsorientierte Produkte wider. Während Südamerika weitgehend von Yerba Mate dominiert wird, zeigen städtische Zentren in Brasilien ein aufkeimendes Interesse an Wellness-Tees, was auf potenzielles Wachstum in der Zukunft hindeutet. Das steigende Gesundheitsbewusstsein unter städtischen Verbrauchern dürfte die Nachfrage nach innovativen Teeprodukten in der Region ankurbeln.

Wettbewerbslandschaft

Der Specialty Tea Markt weist eine moderate Konsolidierung mit einer Mischung aus globalen Konzernen und lokalen Marktführern auf. Multinationale Unternehmen wie Unilever, Tata Consumer Products und Nestlé teilen sich das Rampenlicht mit familiengeführten Unternehmen wie Bigelow und regionalen Marktführern wie ITO EN und Dilmah. ITO EN managt proaktiv Versorgungsrisiken, verfügt über eine eigene Matcha-Geschäftsabteilung und ein weitläufiges Netzwerk von 2.585 Hektar GAP-zertifizierten Farmen. Dieser strategische Ansatz sichert nicht nur eine stabile Lieferkette, sondern stärkt auch seine Position im Premium-Tee-Segment.

Twinings setzt ebenfalls auf Blockchain-QR-Codes und lanciert eine Initiative für regenerative Landwirtschaft im Wert von 5 Millionen EUR in Zusammenarbeit mit 15.000 Anbauern. Diese Bemühungen zielen darauf ab, Transparenz und Nachhaltigkeit zu verbessern und sich an den sich wandelnden Verbraucherpräferenzen für ethische Beschaffung auszurichten. Der Bereich der funktionellen Botanicals heizt sich auf. Bigelow führt Adaptogene mit seinem Golden Turmeric Honey ein, während The Republic of Tea seine SuperShroom-Linie vorstellt – beide integrieren diese Elemente nahtlos in traditionelle Teeformate. Solche Innovationen bedienen die wachsende Nachfrage nach gesundheitsorientierten Getränken und treiben die Differenzierung in einem wettbewerbsintensiven Markt voran.

Auf der Technologieseite zeigt sich eine klare Spaltung: Premium-Marken investieren in NFC-Chips und Rückverfolgbarkeit, während ihre volumenorientierten Mitbewerber der Stickstoffspülung zur Verlängerung der Haltbarkeit Priorität einräumen. Diese technologischen Fortschritte spiegeln den dualen Fokus der Branche auf Qualitätssicherung und betriebliche Effizienz wider. Die Einhaltung der ISO/TR 21380:2022-Standards und die Erreichung der USDA-NOPID-Rückverfolgbarkeit haben sich von bloßen Gütezeichen zu wesentlichen Voraussetzungen für den Markteintritt entwickelt und schaffen eine höhere Eintrittsbarriere für Neueinsteiger ohne robuste Qualitätssysteme. Dieser Wandel unterstreicht die zunehmende Bedeutung von Compliance und Rückverfolgbarkeit für die Aufrechterhaltung des Verbrauchervertrauens und die Erfüllung regulatorischer Anforderungen.

Marktführer im Specialty Tea-Bereich

Unilever PLC

Associated British Foods PLC

Nestlé S.A.

Tata Consumer Products Ltd

ITO EN Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Molly Tea markierte einen bedeutenden Meilenstein in seiner globalen Wachstumsstrategie durch die Eröffnung seiner ersten europäischen Filiale in Londons Chinatown und unterstrich damit sein Engagement für die Beschleunigung der Expansion im Ausland.

- Dezember 2024: TreeHouse Foods hat eine Vereinbarung zur Übernahme des Eigenmarken-Teegeschäfts von Harris Freeman für 205 Millionen USD abgeschlossen. Diese strategische Akquisition wird den operativen Fußabdruck von TreeHouse Foods durch die Hinzufügung von zwei Produktionsstätten in den Vereinigten Staaten und die Integration von rund 300 Mitarbeitern in die Belegschaft erweitern.

- Oktober 2024: Taiwan hat die ertragreiche Sorte „Tai Cha 26” eingeführt, um die Produktionseffizienz zu verbessern und die Versorgungsstabilität zu stärken. Diese Initiative zielt darauf ab, Herausforderungen bei der Deckung der wachsenden Nachfrage zu bewältigen und gleichzeitig eine konsistente Qualität und Produktion sicherzustellen.

- Januar 2024: Tata Consumer Products hat die Übernahme von Organic India abgeschlossen und damit seine Position im gesundheitsorientierten Bio-Produktmarkt gestärkt. Dieser Schritt ermöglicht es dem Unternehmen, seine Reichweite auf 48 Länder auszuweiten und entspricht der wachsenden globalen Nachfrage nach Bio- und wellnessorientierten Angeboten.

Berichtsumfang des globalen Specialty Tea Marktberichts

Specialty Tea ist ein Premium-Tee, der für seine präzise Kultivierung, fachkundige Verarbeitung und einzigartigen Eigenschaften anerkannt ist, die seinen Ursprung, seine handwerkliche Qualität und sein Geschmacksprofil hervorheben. Er wird in begrenzten Mengen produziert und hat aufgrund seiner Einzigartigkeit, Konsistenz und komplexen sensorischen Erfahrung einen höheren Wert als Rohstofftee. Der Umfang des Marktes bezieht sich auf den Produkttyp, einschließlich Schwarztee, Grüntee, Oolong-Tee und Sonstige. Basierend auf der Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Verpackungstyp ist der Markt in Schachteln, Beutel, Tüten und Sonstige segmentiert. Basierend auf dem Vertriebskanal ist der Markt in On-Trade- und Off-Trade-Kanäle segmentiert. Darüber hinaus bietet der Bericht eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Schwarztee |

| Grüntee |

| Oolong-Tee |

| Sonstige |

| Bio |

| Konventionell |

| Schachtel |

| Beutel |

| Tüten |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermarkt/Hypermarkt |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schwarztee | |

| Grüntee | ||

| Oolong-Tee | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Verpackung | Schachtel | |

| Beutel | ||

| Tüten | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermarkt/Hypermarkt | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Specialty Tea Marktes?

Die Marktgröße für Specialty Tea betrug im Jahr 2025 36,07 Milliarden USD und soll bis 2031 52,66 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Grüntee führt das Wachstum mit einer erwarteten CAGR von 8,91 % bis 2031 an, angetrieben durch die Wellness-Positionierung von Matcha.

Warum gewinnen Beutel für Specialty Teas an Beliebtheit?

Kompostierbare Mono-Material-Beutel reduzieren das Verpackungsgewicht um mehr als 60 % und verlängern die Haltbarkeit, was mit den verschärften Nachhaltigkeitsvorschriften in den USA und der EU übereinstimmt.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Die Region Naher Osten und Afrika ist dank Dubais Rolle als globales Misch- und Reexport-Zentrum auf eine CAGR von 9,81 % ausgerichtet.

Seite zuletzt aktualisiert am: