Marktgröße und Marktanteil für Getränkearomen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

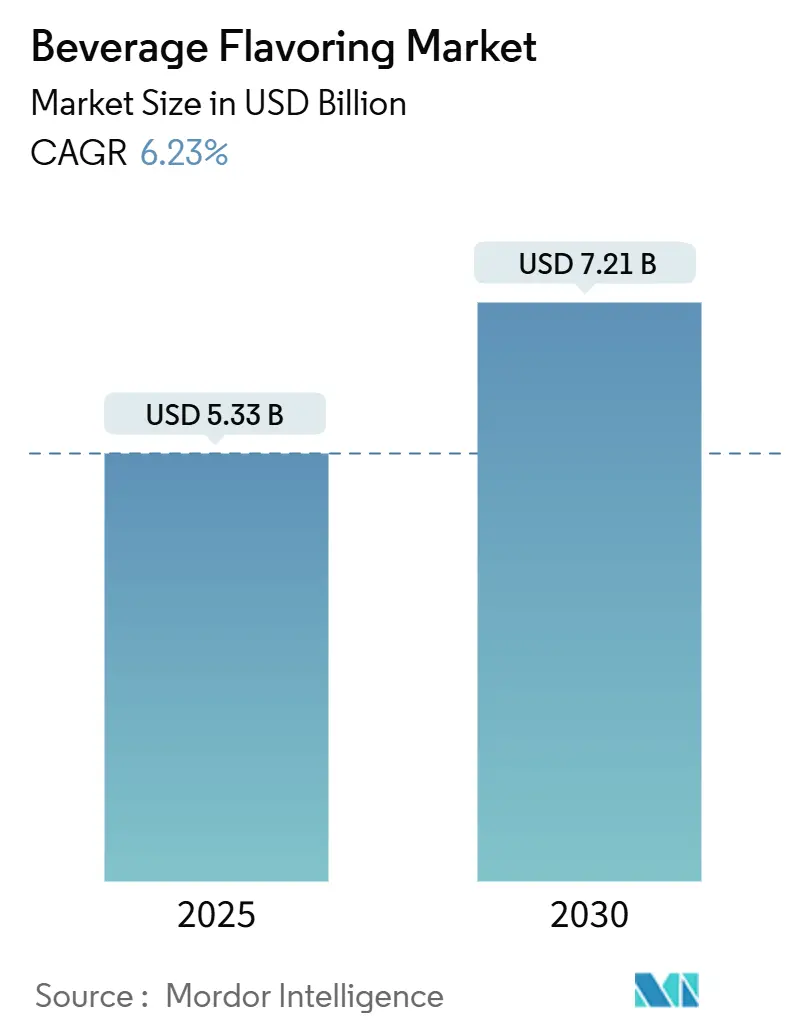

| Marktgröße (2025) | 5.33 Milliarden US-Dollar |

| Marktgröße (2030) | 7.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.23% CAGR |

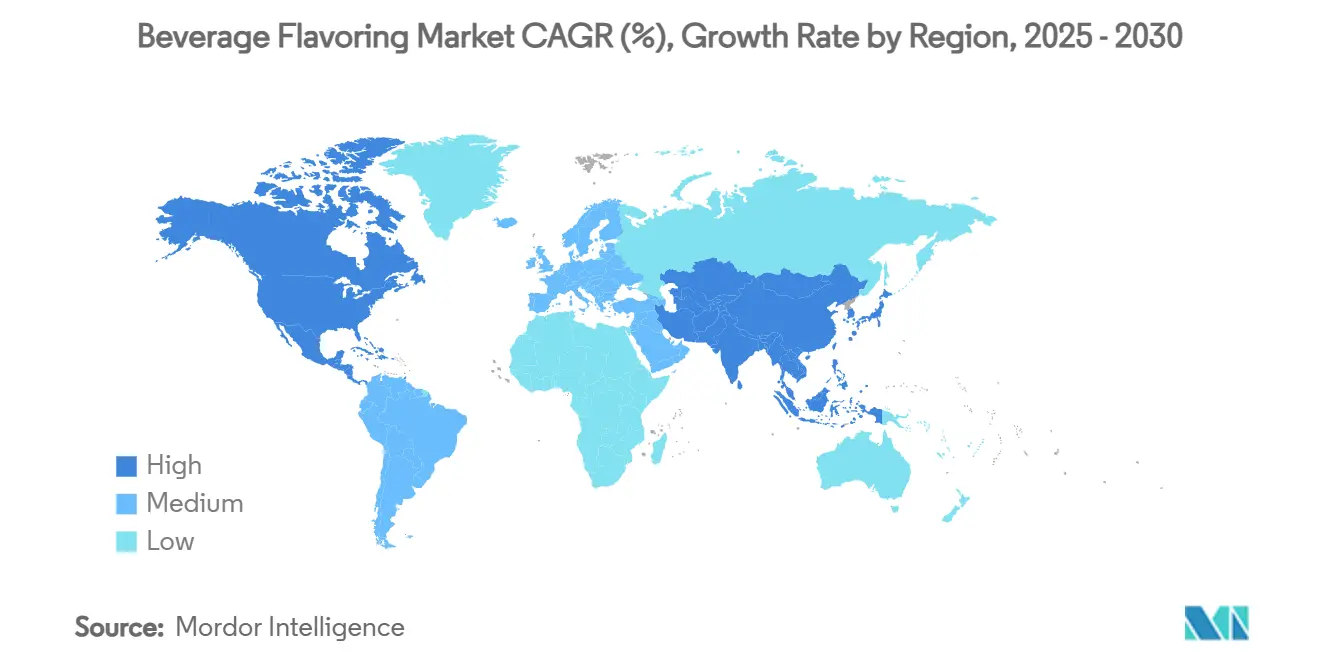

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getränkearomen von Mordor Intelligence

Die Marktgröße für Getränkearomen wird im Jahr 2025 auf 5,33 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,21 Milliarden USD erreichen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2025–2030). Diese Wachstumsdynamik spiegelt die Anpassung der Branche an sich wandelnde Verbraucherpräferenzen für natürliche Zutaten, funktionelle Getränke und erstklassige Aromenerlebnisse wider. Die Expansion des Marktes wird durch regulatorische Veränderungen hin zu mehr Transparenz gestützt, wobei die mögliche Abschaffung der selbstbestätigten GRAS-Feststellungen durch die FDA sowohl Compliance-Herausforderungen als auch Wettbewerbsvorteile für etablierte Marktteilnehmer schafft. Robuste Aromainnovationen, steigende RTD-Nachfrage und verbesserte Biotechnologieprozesse stärken die Wettbewerbsposition sowohl etablierter Akteure als auch agiler Spezialisten. Darüber hinaus beschleunigen Engpässe bei Zitrusinhaltsstoffen die Nachfrage nach synthetischen Ersatzstoffen und biotechnologisch gewonnenen Alternativen, was Unternehmen mit Fermentationskapazitäten in eine vorteilhafte Wettbewerbsposition bringt. Asien-Pazifik hält einen dominanten Anteil von 35,03 % am Markt für Getränkearomen und verzeichnet mit einer CAGR von 7,83 % auch das schnellste regionale Wachstum, gestützt durch Indiens Boom bei Gesundheitsgetränken und die anhaltende Premiumisierung in China, Indonesien und Vietnam

Wichtigste Erkenntnisse des Berichts

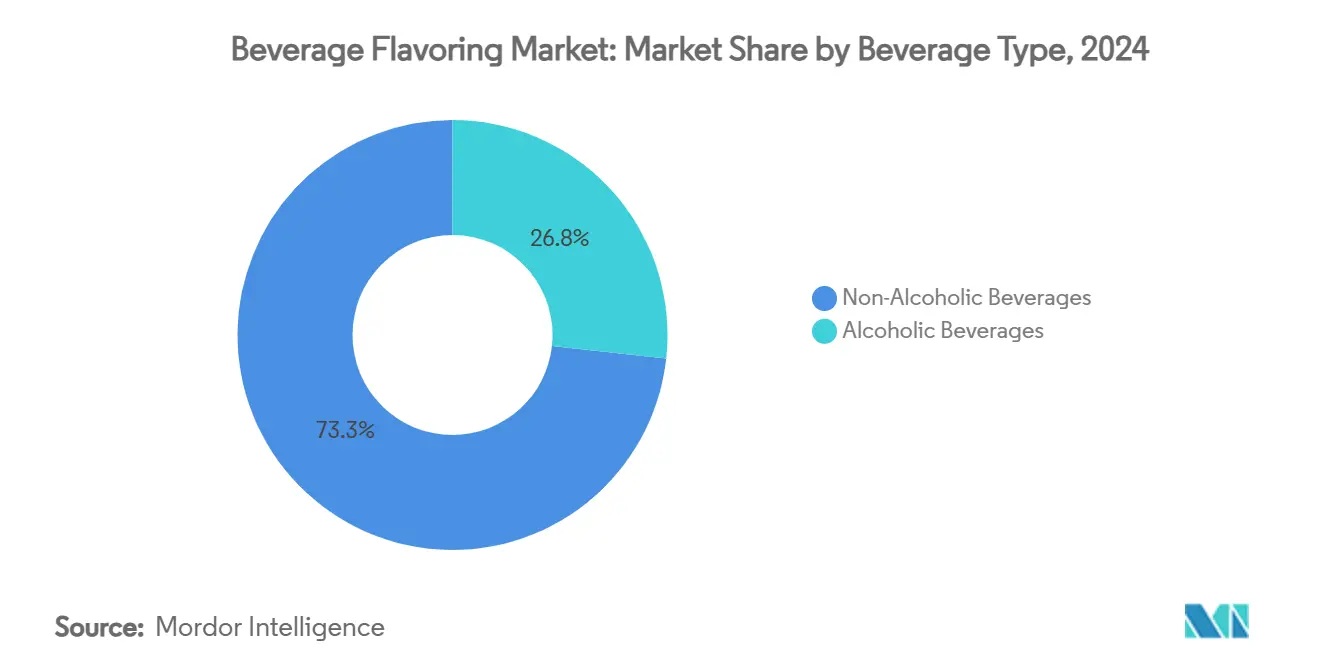

- Nach Getränketyp hielten alkoholfreie Getränke im Jahr 2024 einen Umsatzanteil von 73,25 %, während alkoholische Getränke bis 2030 mit einer CAGR von 8,06 % zulegen.

- Nach Kategorie dominierten künstliche Varianten im Jahr 2024 mit einem Marktanteil von 56,67 % am Markt für Getränkearomen; natürliche Aromen wachsen mit einer CAGR von 6,85 % bis 2030 schneller.

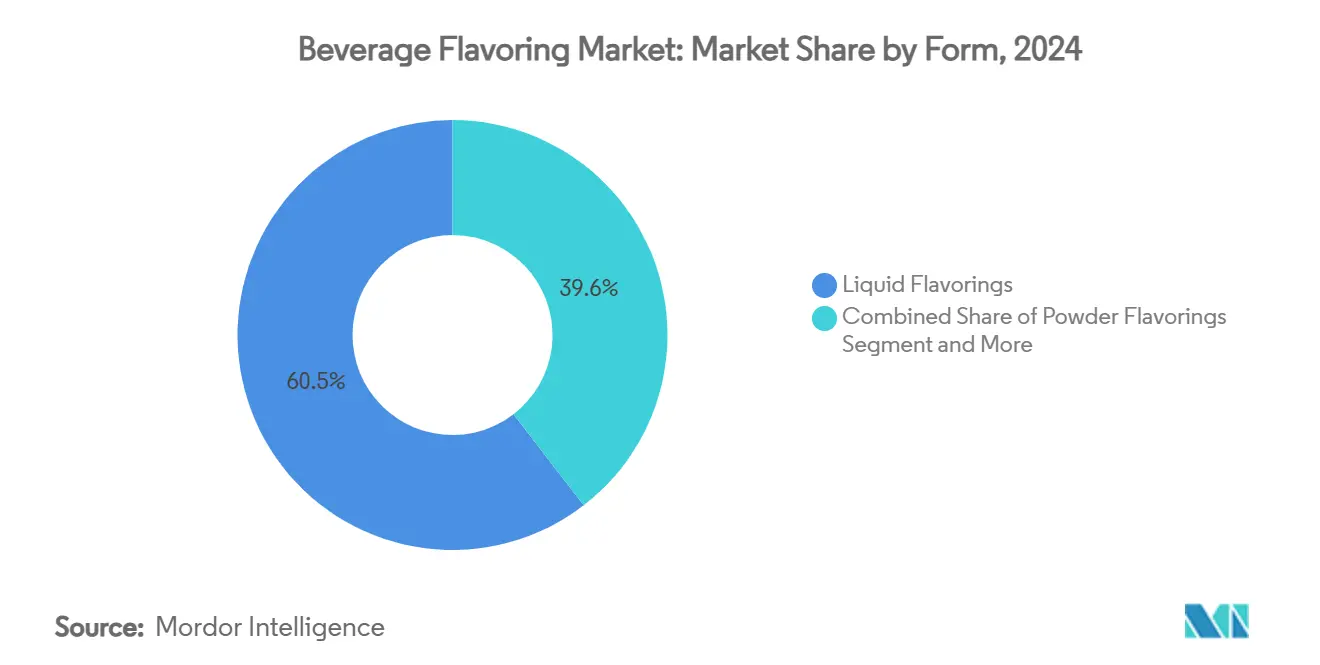

- Nach Form entfielen im Jahr 2024 auf flüssige Systeme 60,45 % der Marktgröße für Getränkearomen, während Pulverformate bis 2030 voraussichtlich mit einer CAGR von 8,32 % wachsen werden.

- Nach Endverbraucher führte die Gastronomie im Jahr 2024 mit einem Umsatzbeitrag von 63,74 %, während das Segment der Getränkeherstellung bis 2030 die stärkste CAGR-Prognose von 7,07 % aufweist.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Anteil von 35,03 % an der Marktgröße für Getränkearomen und soll bis 2030 mit einer CAGR von 7,83 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Getränkearomen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für natürliche Aromen und Aromen mit sauberer Kennzeichnung | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung exotischer und botanischer Aromainnovationen | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Aromenlösungen für zuckerarme Getränke | +1.0% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Segment der trinkfertigen Getränke treibt die Aromaentwicklung voran | +1.3% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Premiumgetränkemarkt fördert einzigartige Aromakombinationen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Getränken, die fortschrittliche Aromatisierung erfordern | +1.1% | Global, mit schnellster Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für natürliche Aromen und Aromen mit sauberer Kennzeichnung

Die Verbrauchernachfrage nach Transparenz verändert die Strategien zur Aromaformulierung, da Marken auf die von Branchenführern gemeldeten 94 % der Innovationen reagieren, die Nachhaltigkeitswerte einbeziehen. Das Richtlinienmemorandum 11-1 des USDA legt fest, dass natürliche Aromen 0,05 % bis 0,40 % der Lebensmittelprodukte ausmachen und aus nichtsynthetischen Quellen ohne künstliche Konservierungsstoffe gewonnen werden müssen, was Formulierungsbeschränkungen schafft, die Premiumpreise begünstigen[1]Quelle: USDA National Organic Program, „Richtlinienmemorandum”, ams.usda.gov. Die regulatorische Landschaft verschärft sich jedoch durch die Anweisung von HHS-Sekretär Robert F. Kennedy Jr., selbstbestätigte GRAS-Feststellungen abzuschaffen, was möglicherweise eine FDA-Vorabgenehmigung für neue natürliche Aromainhaltstoffe erfordert. Diese Verschiebung wird etablierte Unternehmen mit umfangreicher regulatorischer Dokumentation begünstigen und gleichzeitig Hürden für kleinere Innovatoren im Bereich natürlicher Aromen schaffen. Der Biotechnologiesektor reagiert mit Präzisionsfermentationstechniken, die naturidentische Verbindungen produzieren, wobei Unternehmen wie Spero Renewables aus Maisstärke gewonnenes Vanillin entwickeln, das direkt mit Reiskleie-Alternativen konkurriert. Diese technologische Konvergenz deutet darauf hin, dass die Premiumaufschläge für natürliche Aromen sinken könnten, wenn die Biotechnologieproduktion skaliert, was die Wirtschaftlichkeit der Positionierung mit sauberer Kennzeichnung grundlegend verändern würde.

Entstehung exotischer und botanischer Aromainnovationen

McCormicks Auszeichnung von Aji Amarillo als Aroma des Jahres 2025 mit einem prognostizierten Menüwachstum von 59 % über 4 Jahre verdeutlicht die Hinwendung der Branche zu tropischen und botanischen Profilen, die traditionelle Aromengrenzen überschreiten. Kerrys Geschmackscharts 2025 identifizieren „Tropische Stimmungen” und „Köstlich Unerwartetes” als Schlüsseltrends, angetrieben von Verbrauchern der Generation Z, die personalisierte Erlebnisse suchen, die Abenteuerlust mit Wohlbefinden verbinden. Der botanische Trend geht über den Geschmack hinaus und umfasst funktionelle Vorteile, wobei Unternehmen aus Algen gewonnene Hydrokolloide zur Texturverbesserung nutzen und gleichzeitig Umami-Komplexität liefern. Regulatorische Rahmenbedingungen passen sich an, um diese Innovationen zu ermöglichen, wobei die GRAS-30-Veröffentlichung der FEMA neuartige botanische Extrakte einschließt, für die bisher keine Sicherheitsdokumentation vorlag [2]Quelle: Flavor and Extract Manufacturers Association of the United States (FEMA), „GRAS 30”, femaflavor.org. Die Konvergenz exotischer Aromen mit funktionellen Vorteilen schafft Möglichkeiten zur Premiumpositionierung, insbesondere im asiatisch-pazifischen Markt, wo traditionelles botanisches Wissen auf moderne Getränkeformate trifft. Dieser Trend beschleunigt die Einführung von Biotechnologie, da Unternehmen nach konsistenten Lieferketten für seltene botanische Verbindungen durch Fermentation statt durch landwirtschaftliche Extraktion suchen.

Ausweitung von Aromenlösungen für zuckerarme Getränke

Das Segment der zuckerarmen Getränke treibt Aromainnovationen voran, da Hersteller Herausforderungen bei der Geschmacksmaskierung bewältigen und gleichzeitig die Verbraucherakzeptanz in gesundheitsbewussten Formulierungen aufrechterhalten müssen. Die BioSymphony-Plattform von Sensient zeigt, wie Biotransformation die Aromakomplexität verbessert und gleichzeitig Fehlaromen in proteinreichen Getränken maskiert, was die doppelte Herausforderung von Ernährung und Gaumenfreude adressiert. Das regulatorische Umfeld unterstützt diesen Trend durch FDA-Leitlinien zu natürlichen Aromadefinitionen gemäß 21 CFR 101.22, die eine Aromaverbesserung ohne Zusatz künstlicher Bestandteile erlauben. Die technische Komplexität von Formulierungen mit reduziertem Zuckergehalt erfordert jedoch fortschrittliche Aromaliefersysteme, wobei Pulvertechnologien aufgrund ihrer Stabilität in Umgebungen mit reduzierter Wasseraktivität an Bedeutung gewinnen. Das prognostizierte Wachstum des RTD-Getränkemarktes wird teilweise durch Innovationen mit reduziertem Zuckergehalt angetrieben, die die Geschmackszufriedenheit aufrechterhalten. Dieser Trend schafft Wettbewerbsvorteile für Unternehmen mit Biotechnologiekapazitäten, da durch Fermentation gewonnene Aromaverstärker in zuckerreduzierten Matrices eine überlegene Leistung im Vergleich zu herkömmlichen Extraktionsmethoden bieten.

Segment der trinkfertigen Getränke treibt die Aromaentwicklung voran

Das explosive Wachstum der Kategorie der trinkfertigen Getränke verändert die Prioritäten der Aromaentwicklung grundlegend, da Hersteller auf Lagerstabilität, Temperaturtoleranz und direkten Konsum statt auf verdünnungsbasierte Anwendungen optimieren. Givaudans Umsatzwachstum von 27,3 % in Lateinamerika spiegelt die Einführung von trinkfertigen Getränken in der Region wider, wobei Getränke erheblich zum Segmentumsatz von 3.752 Millionen CHF im Bereich Geschmack & Wohlbefinden des Unternehmens beitragen. Die technischen Anforderungen für Anwendungen mit trinkfertigen Getränken begünstigen flüssige Aromatisierungssysteme, die sich nahtlos in den Produktionsprozess integrieren lassen, was die Marktdominanz von flüssigen Aromen mit 60,45 % erklärt, obwohl Pulveraromen eine schnellere Wachstumsdynamik aufweisen. Regulatorische Überlegungen werden bei Anwendungen mit trinkfertigen Getränken komplexer, da die Aromastabilität über eine verlängerte Haltbarkeit ohne Konservierungssysteme aufrechterhalten werden muss, die zusätzliche Kennzeichnungsanforderungen gemäß 21 CFR 172.510 auslösen könnten. Die Konvergenz des Wachstums bei trinkfertigen Getränken mit dem Trend zu funktionellen Getränken schafft Nachfrage nach Aromasystemen, die botanische Extrakte, Vitamine und Proteinzusätze maskieren und gleichzeitig die Verbraucherattraktivität aufrechterhalten können. Diese technische Herausforderung treibt die Konsolidierung voran, da kleineren Aromaunternehmen die F&E-Ressourcen fehlen, um ausgefeilte Maskierungstechnologien zu entwickeln, was integrierten Akteuren mit sowohl Aroma- als auch Funktionszutatenfähigkeiten zugute kommt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktions- und Zertifizierungskosten für natürliche Aromen | -0.7% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexer regulatorischer Rahmen für Aromastoffzusätze | -0.5% | Global, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| Engpässe in der Rohstofflieferkette | -0.8% | Global, mit akuten Auswirkungen auf die Beschaffung von Vanille und Zitrus | Kurzfristig (≤ 2 Jahre) |

| Proliferation von Aromavarianten: Bedenken hinsichtlich Verbrauchermüdigkeit | -0.3% | Hauptsächlich entwickelte Märkte, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktions- und Zertifizierungskosten für natürliche Aromen

Die Produktionskosten für natürliche Aromen steigen aufgrund komplexer Extraktionsprozesse, Anforderungen an die Bio-Zertifizierung und der analytischen Verifizierungsmethoden, die erforderlich sind, um die natürliche Herkunft im Rahmen zunehmend strenger regulatorischer Rahmenbedingungen nachzuweisen. Die mögliche Abschaffung der Selbst-GRAS-Feststellungen durch die FDA wird eine umfassende Sicherheitsdokumentation für neue natürliche Inhaltsstoffe erfordern, wobei die Compliance-Kosten pro Inhaltsstoff möglicherweise Hunderttausende von Dollar erreichen. Der Biotechnologie-Bewertungsrahmen der FEMA erfordert zusätzliche Sicherheitsbewertungen, wenn sich die Produktionsmethoden ändern, was wiederkehrende Zertifizierungskosten für Unternehmen schafft, die Fermentationstechnologien einführen. Die analytischen Verifizierungsanforderungen im Rahmen der C-14-Isotopenanalyse zur Authentifizierung natürlicher Aromen verursachen erhebliche Testkosten, insbesondere für exotische botanische Extrakte, für die möglicherweise keine Referenzstandards existieren. Diese steigenden Kosten schaffen Wettbewerbsvorteile für größere Unternehmen, die Zertifizierungskosten über breitere Produktportfolios amortisieren können, während kleinere Spezialisten für natürliche Aromen unter Margendruck geraten. Der Kostendruck beschleunigt die Einführung von Biotechnologie, da durch Fermentation gewonnene natürliche Aromen vorhersehbarere Produktionsökonomien bieten als landwirtschaftliche Extraktionsmethoden, die Wetter- und geopolitischen Schwankungen unterliegen.

Komplexer regulatorischer Rahmen für Aromastoffzusätze

Die regulatorische Landschaft für Aromastoffzusätze wird auf globalen Märkten zunehmend fragmentierter, wobei die EU strengere Definitionen für natürliche Aromen beibehält, die traditionelle Produktionsmethoden erfordern, während die USA unter FDA-Leitlinien breitere Biotechnologieanwendungen erlauben. Der 2024-Bericht des Center for Science in the Public Interest hebt die regulatorische Komplexität des globalen Aromamarktes mit einem Volumen von 14 Milliarden USD hervor und stellt fest, dass Tausende von nicht getesteten Chemikalien unter der GRAS-Ausnahmeregelung ohne FDA-Aufsicht operieren. Die regulatorische Divergenz zwischen den Märkten verursacht Compliance-Kosten, da Unternehmen separate Formulierungen und Dokumentationssysteme für verschiedene Regionen pflegen müssen, was insbesondere für kleinere Unternehmen ohne regulatorisches Fachwissen eine Herausforderung darstellt. Die erwartete Verschärfung der GRAS-Vorschriften wird die Branche wahrscheinlich konsolidieren, da Compliance-Kosten größere Akteure mit etablierter regulatorischer Infrastruktur begünstigen und gleichzeitig Markteintrittsbarrieren für innovative Biotechnologieunternehmen schaffen, die neuartige Aromverbindungen entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getränketyp: Alkoholische Getränke treiben Premiuminnovationen voran

Alkoholfreie Getränke dominieren mit einem Marktanteil von 73,25 % im Jahr 2024, was ihre Allgegenwärtigkeit über Verbraucherdemografien und Konsumgelegenheiten hinweg widerspiegelt, während alkoholische Getränke mit einer CAGR von 8,06 % bis 2030 schneller wachsen, da Craft-Spirituosen und die Premiumcocktailkultur anspruchsvolle Aromprofile verlangen. Die Wachstumsbeschleunigung im alkoholischen Segment resultiert aus Premiumisierungstrends, bei denen Verbraucher höhere Preise für einzigartige Aromenerlebnisse zahlen, was Margenopportunitäten schafft, die komplexe Aromainvestitionsentwicklungen rechtfertigen. Alkoholfreie Getränke profitieren von Gesundheitsbewusstseinstrends und der Integration funktioneller Inhaltsstoffe, stehen jedoch unter Margendruck durch den Wettbewerb mit Handelsmarken des Einzelhandels und regulatorischer Kontrolle über Zuckergehalt und künstliche Zusatzstoffe.

Die Kategorie der trinkfertigen alkoholischen Getränke treibt Aromainnovationen voran, da Hersteller lagerstabile Formulierungen suchen, die die Geschmacksintegrität ohne traditionelle Bartechniken aufrechterhalten, was Aromasysteme erfordert, die für den direkten Konsum statt für Verdünnungsanwendungen optimiert sind. Symrises zweistelliges Wachstum bei Getränkeanwendungen im ersten Quartal 2025 spiegelt diesen Premiumisierungstrend wider, wobei das Unternehmen durch innovative Lösungen Marktanteile gewinnt, die sowohl alkoholische als auch alkoholfreie Segmente ansprechen. Die Konvergenz von Gesundheitstrends mit alkoholischen Getränken schafft Nachfrage nach funktionellen Inhaltsstoffen, die fortschrittliche Maskierungstechnologien erfordern, und positioniert Unternehmen mit Biotechnologiekapazitäten für Wettbewerbsvorteile in beiden Segmenten.

Nach Kategorie: Natürliche Aromen gewinnen trotz Dominanz künstlicher Aromen

Künstliche Aromen halten im Jahr 2024 einen Marktanteil von 56,67 % aufgrund von Kostenvorteilen und zuverlässiger Versorgungssicherheit, während natürliche Aromen mit einer CAGR von 6,85 % bis 2030 schneller wachsen, da sich die Verbraucherpräferenzen hin zu Produkten mit sauberer Kennzeichnung verschieben und regulatorische Rahmenbedingungen zunehmend Transparenz begünstigen. Das Wachstumsgefälle spiegelt die Premiumpreissetzungsmacht natürlicher Aromen wider, wobei Unternehmen bereit sind, in höherwertige Inhaltsstoffe zu investieren, um die Zahlungsbereitschaft der Verbraucher für wahrgenommene Gesundheitsvorteile und ökologische Nachhaltigkeit zu nutzen. Die Widerstandsfähigkeit des künstlichen Segments zeigt jedoch, dass Leistungs- und Kostenüberlegungen in vielen Anwendungen nach wie vor vorrangig sind, insbesondere in preissensiblen Märkten und Formulierungen für funktionelle Getränke, bei denen Anforderungen an die Geschmacksmaskierung synthetische Lösungen begünstigen.

Das regulatorische Umfeld verändert die Wettbewerbsdynamik zwischen natürlichen und künstlichen Aromen, wobei die mögliche Abschaffung der Selbst-GRAS-Feststellungen durch die FDA Compliance-Vorteile für etablierte künstliche Aromverbindungen mit umfangreicher Sicherheitsdokumentation schafft. Biotechnologie verwischt die traditionellen Grenzen zwischen natürlichen und künstlichen Kategorien, wobei durch Fermentation gewonnene Verbindungen natürliche Aromadefinitionen erfüllen und gleichzeitig die Konsistenz- und Kostenvorteile bieten, die traditionell mit der synthetischen Produktion verbunden sind. Unternehmen wie Spero Renewables entwickeln aus Maisstärke gewonnenes Vanillin, das direkt sowohl mit synthetischem Vanillin als auch mit traditionellen natürlichen Quellen konkurriert, was darauf hindeutet, dass die Unterscheidung zwischen natürlich und künstlich mit zunehmender Skalierung der Biotechnologie weniger relevant werden könnte.

Nach Form: Pulvertechnologien ermöglichen funktionelle Innovationen

Flüssige Aromen dominieren im Jahr 2024 mit einem Marktanteil von 60,45 % aufgrund ihrer einfachen Integration in traditionelle Getränkeproduktionsprozesse und überlegenen Dispersionseigenschaften in wässrigen Systemen, während Pulveraromen mit einer CAGR von 8,32 % bis 2030 das schnellste Wachstum verzeichnen, angetrieben durch ihre Stabilitätsvorteile bei Anwendungen für funktionelle Getränke und reduzierten Transportkosten. Die Wachstumsbeschleunigung im Pulversegment spiegelt die Verlagerung der Branche hin zu funktionellen Getränken wider, bei denen die Stabilität der Inhaltsstoffe während einer verlängerten Haltbarkeit entscheidend wird, insbesondere für proteinangereicherte und vitaminangereicherte Formulierungen, die empfindlich auf Feuchtigkeits- und Temperaturschwankungen reagieren. Pulvertechnologien ermöglichen auch innovative Liefersysteme wie Instantgetränkemischungen und bedarfsgerechte Aromatisierungslösungen, die Personalisierungstrends gerecht werden.

Die technischen Vorteile von Pulveraromatisierungssystemen werden immer ausgeprägter, da Getränkehersteller den Wassergehalt in konzentrierten Produkten reduzieren und die Anforderungen an die Kühlkette für den globalen Vertrieb minimieren möchten. Einkapselungstechnologien entwickeln sich rasant weiter, wobei Sprühtrocknung und Wirbelschichtbeschichtung kontrollierte Freisetzungsprofile ermöglichen, die während des Konsums Aromastöße liefern und gleichzeitig die Stabilität während der Lagerung aufrechterhalten. Die Kategorie „Sonstiges”, einschließlich Sirupe und Sprays, repräsentiert aufkommende Lieferformate, die die Vorteile von flüssigen und pulverförmigen Aromen überbrücken, insbesondere in Gastronomie-Anwendungen, bei denen Portionskontrolle und Konsistenz von größter Bedeutung sind. Die Konvergenz von Pulvertechnologien mit biotechnologisch gewonnenen Aromen schafft neue Möglichkeiten für Anwendungen bei funktionellen Getränken, da durch Fermentation produzierte Verbindungen in getrockneten Formaten häufig eine überlegene Stabilität im Vergleich zu herkömmlichen extraktionsbasierten Aromen aufweisen.

Nach Endverbraucher: Integration in der Getränkeindustrie beschleunigt sich

Das Gastronomiesegment führt im Jahr 2024 mit einem Marktanteil von 63,74 %, was die Rolle des Sektors als Aromainnovationslabor widerspiegelt, in dem neue Geschmacksprofile getestet und verfeinert werden, bevor sie auf dem breiteren Markt eingeführt werden, während das Segment der Getränkeindustrie mit einer CAGR von 7,07 % bis 2030 schneller wächst, da Hersteller Aromafähigkeiten intern integrieren statt auf externe Lieferanten zu setzen. Dieses Wachstumsgefälle deutet auf eine strategische Verlagerung hin zur vertikalen Integration hin, da Getränkeunternehmen eine größere Kontrolle über Aromaformulierungen und Lieferkettensicherheit anstreben, insbesondere für proprietäre Mischungen, die ihre Produkte in wettbewerbsintensiven Märkten differenzieren. Die Fragmentierung des Einzelhandelssegments über mehrere Kanäle hinweg schafft Komplexität für Aromalieferanten, da Supermärkte und Verbrauchermärkte unterschiedliche Verpackungs- und Kennzeichnungsanforderungen im Vergleich zu Online-Einzelhandelsplattformen haben.

Das schnellere Wachstum der Getränkeindustrie spiegelt die Expansion des RTD-Marktes und den Bedarf an Aromen wider, die für den direkten Konsum statt für verdünnungsbasierte Anwendungen optimiert sind, was andere technische Spezifikationen im Vergleich zu Gastronomiekonzentraten erfordert. Die Investition von Custom Flavors in Höhe von 7,75 Millionen USD in North Carolina verdeutlicht diesen Trend, wobei das Unternehmen einen östlichen Knotenpunkt einrichtet, um Getränkehersteller direkt statt über Händlernetzwerke zu bedienen. Das Wachstum des Online-Einzelhandelskanals schafft neue Anforderungen an Aromaverpackung und -stabilität, da Direktlieferungen an Verbraucher Temperaturschwankungen und verlängerte Transitzeiten erfahren können, die herkömmliche Aromaliefersysteme vor Herausforderungen stellen.

Geografische Analyse

Asien-Pazifik dominiert im Jahr 2024 mit einem Marktanteil von 35,03 % und verzeichnet gleichzeitig das schnellste regionale Wachstum mit einer CAGR von 7,83 % bis 2030, angetrieben durch die Verdreifachung des indischen Gesundheitsgetränkemarktes auf 30 Milliarden USD bis 2026 und die wachsende Mittelschicht Chinas, die erstklassige Aromenerlebnisse sowohl in traditionellen als auch in westlichen Getränkeformaten nachfragt. Die doppelte Führungsposition der Region spiegelt sowohl Skalenvorteile als auch demografische Trends wider, wobei Urbanisierung und steigende verfügbare Einkommen die Nachfrage nach praktischen, aromatischen Getränkeoptionen schaffen. Symrises starke Leistung in den Regionen EAME und Asien/Pazifik im ersten Quartal 2025 zeigt die Wettbewerbsvorteile, die Unternehmen nutzen können, die globale Aromtechnologien an lokale Geschmackspräferenzen und regulatorische Anforderungen anpassen.

Nordamerika und Europa repräsentieren reife Märkte, in denen das Wachstum durch Premiumisierung und die Integration funktioneller Inhaltsstoffe statt durch Volumenexpansion angetrieben wird, was unterschiedliche Wettbewerbsdynamiken und Margenstrukturen schafft. Dieses Wachstum wird durch die zunehmende Präferenz für botanische und pflanzenbasierte Aromen, strenge Vorschriften für künstliche Zusatzstoffe sowie die steigende Beliebtheit von aromatisierten Wässern, Energydrinks und Bio-Getränken angetrieben. Der europäische Markt betont Innovationen bei gesünderen und authentischen Aromaprofilen, um den sich wandelnden Verbrauchergeschmäckern und regulatorischen Anforderungen gerecht zu werden.

Der Nahe Osten und Afrika repräsentieren aufkommende Chancen, in denen sich die Getränkekonsummuster rasch entwickeln, regulatorische Rahmenbedingungen jedoch fragmentiert bleiben und die Lieferketteninfrastruktur weiterhin Investitionen erfordert. Das Wachstum Südamerikas wird durch Brasiliens großen Inlandsmarkt und die Rolle der Region als Testfeld für tropische Aromainnovationen angetrieben, die sich anschließend auf globale Märkte ausweiten. Dieser Fokus beider Regionen auf natürliche, authentische und innovative Aromen unterstreicht die sich entwickelnde Wettbewerbsdynamik, die die globale Branche für Getränkearomen prägt.

Wettbewerbslandschaft

Der Markt für Getränkearomen weist eine moderate Konsolidierung auf, die es sowohl etablierten multinationalen Konzernen als auch spezialisierten Biotechnologieunternehmen ermöglicht, durch differenzierte Innovationsstrategien und regionale Marktexpertise effektiv zu konkurrieren. Zu den bedeutenden Marktteilnehmern zählen Givaudan, International Flavors & Fragrances Inc., Jeneil Biotech, Kerry Group plc und MB-Holding GmbH & Co. KG (MartinBauer). Marktführer wie Givaudan, IFF usw. nutzen ihre Skalenvorteile, um in Biotechnologieplattformen und globale F&E-Infrastruktur zu investieren, während sich kleinere Akteure auf Nischenanwendungen wie Bio-Zertifizierungen, exotische botanische Extrakte oder spezialisierte Liefersysteme für funktionelle Getränke konzentrieren. Diese Unternehmen erweitern ihre Portfolios in Richtung pflanzenbasierter, botanischer und hybrider Aromaformulierungen, die für aufkommende Getränkekategorien wie adaptogene Getränke, Kombucha und elektrolytangereicherte Wässer konzipiert sind.

Die Wettbewerbsintensität nimmt zu, da regulatorische Änderungen Unternehmen mit etablierter GRAS-Dokumentation und Compliance-Infrastruktur begünstigen, was Markteintrittsbarrieren für neue Teilnehmer schafft und gleichzeitig etablierte Akteure mit umfassenden Sicherheitsdatenbanken belohnt. Strategische Muster zeigen eine Verlagerung hin zu vertikaler Integration und Biotechnologieeinführung, wobei bedeutende Akquisitionen wie Glanbias Kauf von Flavor Producers für 300 Millionen USD und McCormicks Akquisition von FONA International für 710 Millionen USD die Premiumwertungen für natürliche Aromafähigkeiten und Kundenbeziehungen verdeutlichen. Symrise dominiert mit umfangreichen F&E-Kapazitäten und nutzt fortschrittliche Extraktionstechnologien und KI-gestützte Aromakartierung, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden, die saubere Kennzeichnung, gesundheitsbewusste und authentische Aromprofile priorisieren.

Neben den großen Aromahäusern intensiviert sich der Marktwettbewerb durch Start-ups und kleinere Akteure, die neuartige und regionale Aromamischungen vorantreiben und die Produktdifferenzierung fördern. Die steigende Verbrauchernachfrage nach exotischen, natürlichen und personalisierten Aromen treibt Hersteller dazu an, mit Aromaeinkapselungstechnologien zu innovieren, die die Haltbarkeit verlängern und gleichzeitig Aroma und Geschmack bewahren. Darüber hinaus sind Nachhaltigkeit und Rückverfolgbarkeit zu wichtigen Wettbewerbsfaktoren geworden, wobei Unternehmen in biobasierte Quellen und umweltfreundliche Produktionsmethoden investieren. Die wachsenden Getränkesegmente wie trinkfertige Tees, funktionelle Getränke und aromatisierte Wässer sind besonders lukrativ und verschärfen den Wettbewerb weiter. Insgesamt definieren Agilität bei Innovationen, strategische Kooperationen und die Fähigkeit, sich an Gesundheits- und Nachhaltigkeitstrends anzupassen, den Erfolg in der aktuellen Wettbewerbslandschaft des Marktes für Getränkearomen.

Branchenführer im Bereich Getränkearomen

International Flavors & Fragrances Inc.

Jeneil Biotech

Kerry Group plc

Givaudan S.A.

MB-Holding GmbH & Co. KG (MartinBauer)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sensient Flavors & Extracts lancierte ein Portfolio natürlicher Aromen, die durch Biotransformation entwickelt wurden und unter dem Namen BioSymphony vermarktet werden. Sensient Flavors & Extracts erklärte, dass BioSymphony, das in der Natur vorkommende Inhaltsstoffe verwendet, die Notwendigkeit spezieller regionaler Kennzeichnungen eliminiert und Formulierungen für globale Marken vereinfacht. Das Portfolio lieferte Mehrwert für Lebensmittel- und Getränkehersteller auf drei Arten: Premiumisierung, Aromaerweiterung und Lösungen für Inhaltsstoffherausforderungen.

- März 2025: Isobionics, eine Biotechnologiemarke von BASF Aroma Ingredients, lancierte zwei neue natürliche Inhaltsstoffe auf dem Aromamarkt. Isobionics Natural beta-Sinensal 20 und Isobionics Natural alpha-Humulene 90 wurden mithilfe eines Fermentationsprozesses hergestellt und stellen damit eine neue Ergänzung der Aromaindustrie dar. Dieser Aromastoff weist eine hohe Reinheit auf und eignet sich für alkoholfreie und alkoholische Getränke – insbesondere für Mango-, Himbeer-, Minz- und Zitrusaromen.

- April 2024: Torani, ein führendes Unternehmen in der Aromaindustrie, lancierte den Torani Drachenfrucht-Sirup als Ergänzung seines Portfolios von mehr als 150 Sirupen und Saucen. Im Gegensatz zu seinem markanten Aussehen hatte die Drachenfrucht einen leichten, erfrischenden Geschmack mit floralen Noten und wurde oft mit Birne und Kiwi verglichen. Der Torani Drachenfrucht-Sirup eignete sich gut dazu, mit einer Vielzahl von gängigen Aromen kombiniert zu werden, um neue und interessante Geschmackskombinationen zu kreieren.

Berichtsumfang des globalen Marktes für Getränkearomen

| Alkoholische Getränke |

| Alkoholfreie Getränke |

| Natürlich |

| Künstlich |

| Flüssig |

| Pulver |

| Sonstiges |

| Getränkeindustrie | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Getränketyp | Alkoholische Getränke | |

| Alkoholfreie Getränke | ||

| Nach Kategorie | Natürlich | |

| Künstlich | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Sonstiges | ||

| Nach Endverbraucher | Getränkeindustrie | |

| Gastronomie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Getränkearomen im Jahr 2025?

Die Marktgröße für Getränkearomen wird im Jahr 2025 auf 5,33 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,21 Milliarden USD erreichen.

Welche Region trägt am meisten zu den Aromaumsätzen bei?

Asien-Pazifik führt mit 35,03 % des globalen Wertes und verzeichnet bis 2030 die schnellste CAGR von 7,83 %.

Warum gewinnen Pulveraromen an Bedeutung?

Pulversysteme wachsen mit einer CAGR von 8,32 %, da sie die Stabilität funktioneller Inhaltsstoffe verbessern, die Haltbarkeit verlängern und Frachtkosten reduzieren.

Was treibt die Nachfrage nach natürlichen Aromen an?

Regulatorische Verschärfungen und die Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung steigern die Nachfrage nach natürlichen Aromen, obwohl künstliche Varianten günstiger bleiben.

Seite zuletzt aktualisiert am: