Teemarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

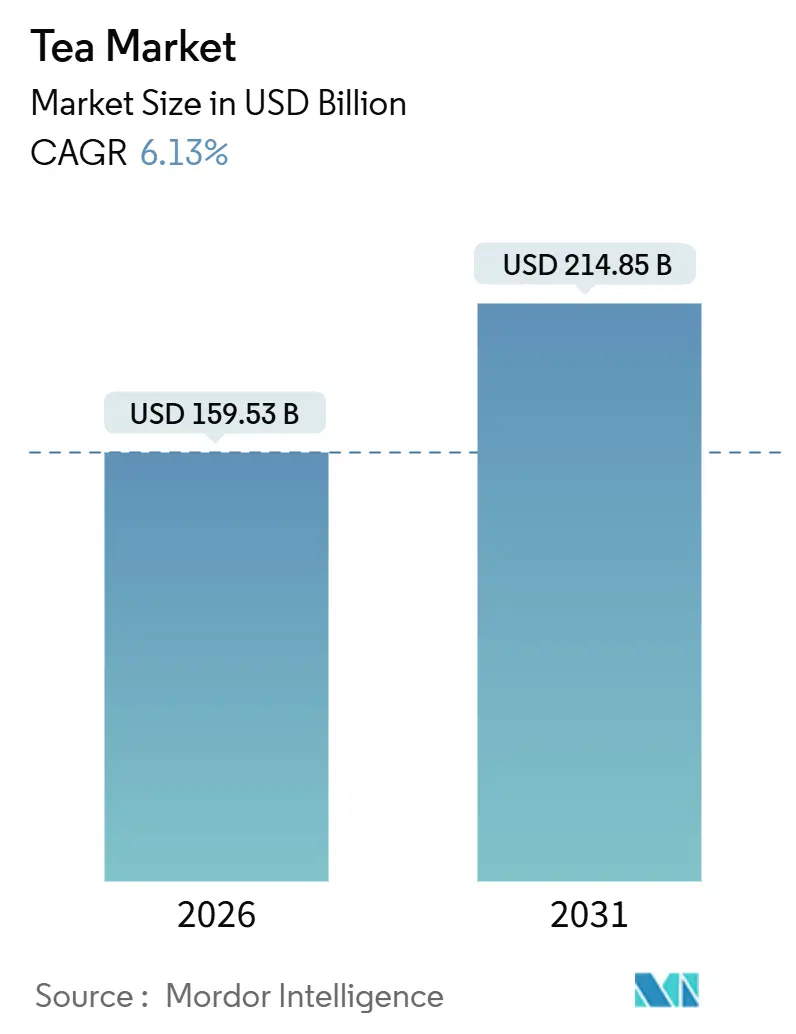

| Marktgröße (2026) | 159.53 Milliarden US-Dollar |

| Marktgröße (2031) | 214.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Teemarktanalyse von Mordor Intelligence

Es wird erwartet, dass der Teemarkt von USD 159,53 Milliarden im Jahr 2026 auf USD 214,85 Milliarden bis 2031 wächst, mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,13 % während des Prognosezeitraums. Dieses Wachstum wird durch eine steigende Verbrauchernachfrage nach gesünderen und hochwertigen Teeoptionen sowie durch einen Fokus auf Nachhaltigkeit und zertifizierte Produktionspraktiken angetrieben. Jüngere Verbraucher, insbesondere jene der Generation Z, zeigen eine Präferenz für Tees mit niedrigem Koffeingehalt, Bio-Tees und ethisch beschafften Produkten. Diese Verbraucher priorisieren Qualität und Wert gegenüber Quantität, was beeinflusst, wie Unternehmen ihre Vertriebs- und Distributionsstrategien gestalten. Marken innovieren durch die Einführung neuer Produkte, wie kollagenangereicherter Tees und umweltfreundlicher Verpackungen, einschließlich Mono-Material-Beuteln, die eine breitere Verbrauchergruppe ansprechen. Insgesamt bleibt der Teemarkt mäßig fragmentiert, wobei zahlreiche Akteure um die Erfüllung sich verändernder Verbraucherpräferenzen und regulatorischer Anforderungen konkurrieren.

Wesentliche Erkenntnisse des Berichts

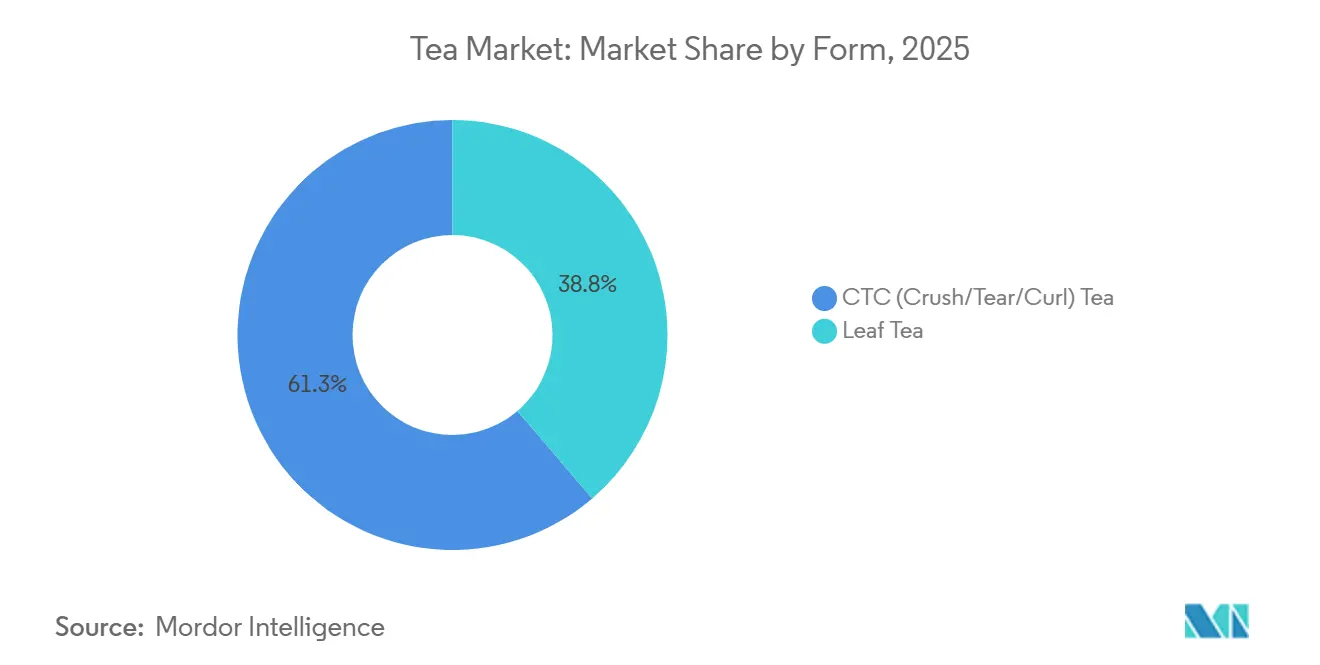

- Nach Form entfiel auf CTC-Tee (Crush/Tear/Curl) im Jahr 2025 ein Marktanteil von 61,25 % am Teemarkt, während Blattee bis 2031 voraussichtlich mit einer CAGR von 6,45 % wächst.

- Nach Produkttyp entfiel auf Schwarztee im Jahr 2025 ein Marktanteil von 41,57 % am Teemarkt; Kräuter- und Fruchtinfusionen sollen bis 2031 mit einer CAGR von 7,52 % wachsen.

- Nach Kategorie hielt konventioneller Tee im Jahr 2025 einen Umsatzanteil von 86,43 %, während Bio-Tee bis 2031 mit der höchsten CAGR von 9,49 % wachsen soll.

- Nach Aromatisierung entfiel auf unaromatisierten Tee im Jahr 2025 ein Umsatzanteil von 75,71 %, während aromatisierte Varianten bis 2031 mit einer CAGR von 7,26 % wuchsen.

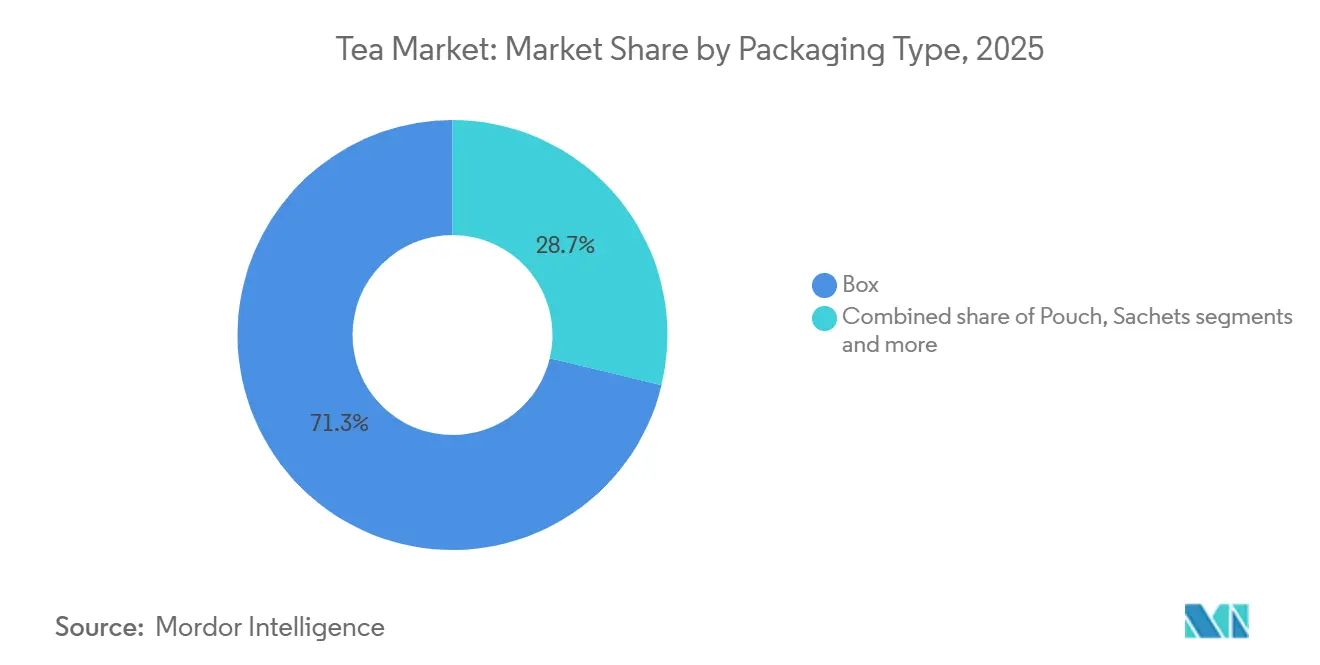

- Nach Verpackungstyp hielten Schachtelformate im Jahr 2025 einen Anteil von 71,25 %; Beutel verzeichneten mit 7,07 % bis 2031 die höchste Wachstumsrate.

- Nach Vertriebskanal entfiel auf den Nicht-Gastronomie-Bereich im Jahr 2025 ein Anteil von 69,05 %, während der Gastronomie-Bereich bis 2031 mit einer CAGR von 9,51 % wächst.

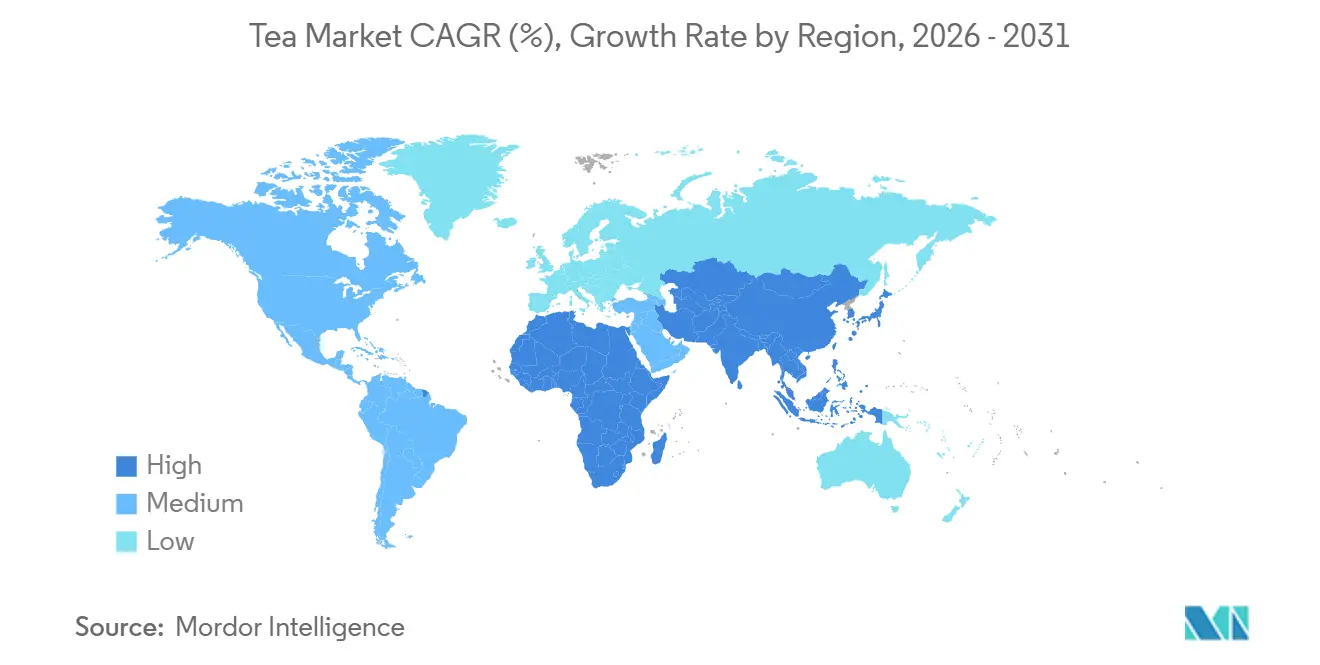

- Nach Geografie führte Asien-Pazifik mit einem Teemarktanteil von 36,75 % im Jahr 2025; der Nahe Osten und Afrika ist mit einer erwarteten CAGR von 8,53 % die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Teemarkt-Trends und Erkenntnisse

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- Zeitrahmen |

|---|---|---|---|

| Gesteigertes Gesundheitsbewusstsein steigert die Nachfrage nach Grün- und Kräutertees | +1.2% | Global, mit Konzentration in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für nachhaltige und ethisch beschaffte Produkte | +0.9% | Nordamerika, Europa, Australien; aufkommend in Premium-Segmenten des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Innovation bei Aromen, Mischungen und Verpackungen | +1.5% | Global, angeführt von Asien-Pazifik (China, Japan) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Präferenz der Generation Z für Wellness-Tees mit niedrigem Koffeingehalt oder koffeinfreie Optionen | +0.8% | Nordamerika, Europa, urbanes Asien-Pazifik (Singapur, Südkorea) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Single-Origin-Tee treibt Premiumisierung an | +0.6% | Nordamerika, Europa, Japan; Nischenwachstum im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Tee- Konsummuster und kulturelle Bedeutung | +0.7% | Asien-Pazifik (China, Indien, Japan), Naher Osten, Nordafrika, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Gesundheitsbewusstsein steigert die Nachfrage nach Grün- und Kräutertees

Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach Grün- und Kräutertees an, da immer mehr Verbraucher sich für Getränke entscheiden, die über die einfache Flüssigkeitszufuhr hinaus zusätzliche gesundheitliche Vorteile bieten. Laut einem im September 2024 von der Cleveland Clinic Organization veröffentlichten Artikel kann das tägliche Trinken von 2 bis 4 Tassen Grüntee das Schlaganfallrisiko um bis zu 24 % senken[1]Quelle: Cleveland Clinic Organization, "Wie Grüntee Ihrer Gesundheit zugutekommen kann", health.clevelandclinic.org. Grüntee enthält Verbindungen wie Catechine und L-Theanin, die bekanntermaßen die Herzgesundheit fördern, die kognitive Funktion verbessern und den Stresspegel senken. Diese nachgewiesenen gesundheitlichen Vorteile fördern einen Wechsel, insbesondere bei jüngeren und gesundheitsbewussten Verbrauchern, von zuckerhaltigen Getränken hin zu natürlichen, kalorienarmen Teeoptionen. Als Reaktion auf diesen Trend erweitern Marken ihr Produktangebot um funktionellere Tees für Themen wie Gewichtsmanagement. Zum Beispiel führte Tetley im Juni 2025 Tetley Green Tea Slim Care ein, das mit L-Carnitin angereichert ist, um dem wachsenden Interesse an Tees gerecht zu werden, die den Stoffwechsel und das Gewichtsmanagement unterstützen.

Die Generation Z bevorzugt zunehmend Wellness-Tees mit niedrigem Koffeingehalt oder koffeinfreie Optionen.

Das Wellness-Bewusstsein der Generation Z treibt eine wachsende Nachfrage nach koffeinarmen und koffeinfreien Tees an. Jüngere Verbraucher suchen zunehmend nach Getränken, die die psychische Gesundheit unterstützen, die Schlafqualität verbessern und Stress abbauen. Dieser Trend wird durch Erkenntnisse aus dem 2024 Mind the Workplace-Bericht von Mental Health America gestützt, der zeigt, dass 71 % der Arbeitnehmer der Generation Z und 59 % der Millennials schlechte Arbeitsgesundheitswerte aufweisen[2]Quelle: Mental Health America, "MHA veröffentlicht den 2024 Mind the Workplace-Bericht, Generation Z und Millennials melden die schlechtesten Arbeitsgesundheitswerte", mhanational.org. Drei von vier Arbeitnehmern in den Vereinigten Staaten geben an, dass arbeitsbedingter Stress ihren Schlaf negativ beeinflusst. Infolgedessen greifen viele Verbraucher der Generation Z auf Tees zurück, die Entspannung oder ruhige Energie bieten, ohne Überstimulation zu verursachen. Dies hat zu einem wachsenden Interesse an koffeinarmen Optionen, mittels CO₂ entkoffeinierten Tees und Kräutermischungen geführt, die den Geschmack erhalten und gleichzeitig den Stimulanziengehalt minimieren. Marken, die den Koffeingehalt klar kennzeichnen und Tee als Getränk zur Stressbewältigung oder abendlichen Entspannung vermarkten, erfüllen diese Nachfrage erfolgreich.

Tee-Konsummuster und ihre kulturelle Bedeutung

Tee-Konsumgewohnheiten und ihre kulturelle Bedeutung sind wesentliche Faktoren, die den Teemarkt antreiben. Die tägliche Tradition des Teetrinkens gewährleistet eine stetige und zuverlässige Nachfrage sowohl in entwickelten als auch in sich entwickelnden Märkten. Laut dem Tea and Coffee Trade Journal vom Mai 2025 hatte China mit 1,92 kg pro Person jährlich den höchsten Pro-Kopf-Teekonsum, gefolgt von Marokko mit 1,87 kg, Irland mit 1,52 kg und dem Vereinigten Königreich mit 1,36 kg[3]Quelle: Tea and Coffee Trade Journal, "Der Globale Teebericht 2025", teaandcoffee.net. Diese Zahlen verdeutlichen den tiefgreifenden Einfluss von Tee auf das tägliche Leben der Menschen in verschiedenen Regionen. In vielen Ländern ist Tee ein Symbol der Gastfreundschaft, ein wesentlicher Bestandteil sozialer Interaktionen und ein fester Bestandteil der Arbeits- und Haushaltsroutinen. Diese starke kulturelle Verbindung fördert häufige Käufe und sorgt dafür, dass der Markt stabil und widerstandsfähig bleibt, selbst in Zeiten wirtschaftlicher Unsicherheit. Die wachsende Beliebtheit von Spezialitätentees und gesundheitsbewussten Optionen hat die Rolle des Tees im Alltag weiter gestärkt und zum beständigen Wachstum des Marktes beigetragen.

Innovation bei Aromen, Mischungen und Verpackungen

Der Teemarkt entwickelt sich weiter, da Unternehmen traditionelle Teeformate hinter sich lassen, um jüngere Zielgruppen, gesundheitsbewusste Personen und umweltbewusste Käufer anzusprechen. Spezialitätentees wie Hojicha und Oolong, die früher auf Nischen-Cafés beschränkt waren, sind nun in Mainstream-Einzelhandelsgeschäften weit verbreitet. Nachhaltigkeit in der Verpackung ist ebenfalls zu einem bedeutenden Faktor geworden, der die Verbraucherwahl beeinflusst. Zum Beispiel brachte Esah Tea im Juli 2024 die weltweit ersten mikroplastikfreien Teebeutel aus biologisch abbaubarer, chemikalienfreier Baumwolle auf den Markt. Diese Innovation adressiert direkt die wachsenden Bedenken hinsichtlich der Kunststoffkontamination in Teebeuteln. Funktionelle und erschwingliche Teeformate helfen dabei, den Markt zu erweitern, indem sie neue Verbrauchersegmente erreichen. Im Dezember 2025 führte das assamesische Start-up Oji einen trinkfertigen Eistee ein, der mit Vitamin C angereichert ist und Tee als starken Konkurrenten zu Säften und anderen funktionellen Getränken positioniert.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Einfluss- Zeitrahmen |

|---|---|---|---|

| Intensiver Wettbewerb durch Kaffee und andere Getränke | -0.8% | Global, besonders in Nordamerika und Europa, wo die Kaffeekultur dominiert | Kurzfristig (≤ 2 Jahre) |

| Klimawandel und landwirtschaftliche Risiken | -1.1% | Asien-Pazifik (Indien, China, Sri Lanka, Kenia), Ostafrika | Langfristig (≥ 4 Jahre) |

| Verbraucherwechsel hin zu Instant- und funktionellen Getränken | -0.6% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Import-/Exportbarrieren | -0.5% | Global, mit erheblichen Auswirkungen auf den grenzüberschreitenden Handel zwischen Asien, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch Kaffee und andere Getränke

Kaffee und funktionelle Getränke schränken das Wachstum des Teemarktes zunehmend ein, indem sie häufige Konsumgelegenheiten und einen erheblichen Anteil der Verbraucherausgaben auf sich ziehen. Dieser Trend ist besonders in Regionen wie Nordamerika und Europa ausgeprägt, wo Kaffee zu einem festen Bestandteil des Alltags geworden ist. So hat beispielsweise der Specialty Coffee Report der National Coffee Association vom Juni 2025 ergeben, dass 46 Prozent der amerikanischen Erwachsenen am Vortag Specialty Coffee konsumiert haben. Dies verdeutlicht die starke Stellung des Kaffees bei Morgen- und Unterwegs-Konsumgelegenheiten, Bereichen, in denen Tee traditionell konkurriert hat. Innovationen bei Kaffeeprodukten, wie Einzelportionskapseln, Nitro-Dosen und koffeinreicher Cold Brew, haben die Verbrauchererwartungen hinsichtlich Komfort, Geschmacksintensität und funktionellen Vorteilen gesteigert. Gleichzeitig unterteilt der Aufstieg funktioneller Getränke, wie Energydrinks und Proteinshakes, die Verbraucherausgaben im Getränkemarkt weiter.

Regulatorische Herausforderungen und Import-/Exportbarrieren behindern das reibungslose Funktionieren von Lieferketten

Regulatorische Herausforderungen sowie Import- und Exportbarrieren verlangsamen das Wachstum des Teemarktes, indem sie den internationalen Handel stören und die Kosten entlang der Lieferkette erhöhen. Teeproduzenten müssen strenge Vorschriften einhalten, darunter Grenzwerte für Pestizidrückstände, Lebensmittelsicherheitsstandards und Rückverfolgbarkeitsanforderungen, insbesondere beim Export in wichtige Märkte wie die Europäische Union, die Vereinigten Staaten und Japan. Diese Vorschriften sind häufig komplex und unterliegen häufigen Änderungen, wie Aktualisierungen der Höchstgehalte für Rückstände oder neuen Regeln für Verpackung, Kennzeichnung und Nachhaltigkeit. Infolgedessen sind die Produzenten mit höheren Kosten für Tests, Zertifizierungen und Dokumentation konfrontiert, was besonders für Kleinerzeuger und Exporteure belastend sein kann. Importzölle, Hafenverzögerungen und Zollinspektionen erschweren den Prozess zusätzlich. Diese Probleme verzögern Lieferungen, verringern die Effizienz der Lieferketten und erhöhen die Gesamtkosten für Teemarken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Blattee-Premiumisierung fordert die CTC-Dominanz heraus

CTC-Tee (Crush, Tear, Curl) bleibt eine dominierende Kraft im Teemarkt, vor allem aufgrund seiner weitverbreiteten Verwendung im Alltagskonsum und in Massenmarktkanälen. Im Jahr 2025 hielt er einen globalen Marktanteil von 61,25 %, was seine Beliebtheit in Einzelhandelsgeschäften, Gastronomieeinrichtungen und institutioneller Gemeinschaftsverpflegung widerspiegelt. Sein schneller Brühprozess, kräftiger Geschmack und die Erschwinglichkeit machen ihn zur bevorzugten Wahl für Schwarzteemischungen, Teebeutel und Chai. Dieses Format ist besonders in Regionen mit hoher Nachfrage beliebt, wie Indien, Afrika und Teilen des Nahen Ostens, wo es Bedarfe für den Massenkonsum befriedigt und ein Grundnahrungsmittel der Teebranche bleibt.

Im Gegensatz dazu entwickelt sich Blattee zum am schnellsten wachsenden Segment, angetrieben durch eine Verschiebung hin zu Premium- und Spezialitätenprodukten. Dieses Segment soll bis 2031 mit einer CAGR von 6,45 % wachsen, da Verbraucher zunehmend Ganzblatt-, handwerkliche und Spezialitätentees bevorzugen. Das wachsende Interesse an Grün-, Oolong-, Weiß- und hochwertigem Schwarztee wird durch Trends wie Café-Kultur und Heimbrauen unterstützt. Blattee wird oft mit besserer Qualität, Authentizität und Gesundheitsvorteilen assoziiert, was ihn besonders für städtische Verbraucher und Verbraucher mit höherem Einkommen attraktiv macht, die bereit sind, einen Aufpreis für ein erstklassiges Teeerlebnis zu zahlen.

Nach Produkttyp: Kräuterinfusionen beschleunigen das Wachstum

Schwarztee dominierte den Teemarkt im Jahr 2025 weiterhin und machte 41,57 % des gesamten Marktanteils aus. Seine Beliebtheit wird durch seine starke kulturelle Bedeutung in Regionen wie Indien, dem Vereinigten Königreich und dem Nahen Osten angetrieben, wo er ein fester Bestandteil des täglichen Lebens ist. Die Vielseitigkeit des Schwarztees, der gut mit Milch, Zucker und verschiedenen Gewürzen harmoniert, macht ihn sowohl für den Heimkonsum als auch für die Gastronomie beliebt. Seine Verfügbarkeit in verschiedenen Formaten, wie Teebeutel, Instanttee und trinkfertige Optionen, gewährleistet seine Attraktivität für verschiedene Verbrauchersegmente, von budgetfreundlichen bis hin zu Premium-Kategorien.

Andererseits entwickeln sich Kräuter- und Fruchtinfusionen zum am schnellsten wachsenden Segment im Teemarkt, mit einer prognostizierten CAGR von 7,52 % bis 2031. Diese Tees gewinnen bei gesundheitsbewussten Verbrauchern an Bedeutung, die koffeinfreie und auf Wellness ausgerichtete Getränke bevorzugen. Aufgrund ihrer wahrgenommenen Vorteile, wie der Unterstützung von Entspannung, Verdauung, Immunität und Schlaf, sind diese Infusionen besonders bei jüngeren Zielgruppen beliebt. Die wachsende Nachfrage nach natürlichen, pflanzenbasierten und Clean-Label-Produkten treibt ihre Verbreitung in Regionen wie Nordamerika, Europa und dem Asien-Pazifik-Raum voran. Infolgedessen entwickeln sich Kräuter- und Früchtetees von Nischen-Wellnessprodukten zu Mainstream-Einzelhandelsangeboten und prägen das zukünftige Wachstum des Teemarktes.

Nach Kategorie: Bio-Zertifizierung erschließt Wertewachstum

Im Jahr 2025 blieb konventioneller Tee das führende Segment im Teemarkt und machte 86,43 % des gesamten Marktanteils aus. Diese Dominanz wird auf seine Erschwinglichkeit, die Großproduktion und die weite Verfügbarkeit in Einzelhandelsgeschäften wie Supermärkten und Lebensmittelgeschäften sowie in Gastronomiekanälen zurückgeführt. Er bleibt eine beliebte Wahl für den täglichen Konsum, insbesondere in Regionen mit hoher Nachfrage wie Indien, China und Afrika, wo Tee ein kulturelles Grundnahrungsmittel ist. Darüber hinaus gewährleistet seine starke Präsenz in Formaten wie Teebeuteln, Lostee und institutioneller Gemeinschaftsverpflegung eine gleichbleibende Nachfrage und festigt seine Position als Rückgrat der Teebranche.

Gleichzeitig entwickelt sich Bio-Tee zum am schnellsten wachsenden Segment, mit einer prognostizierten CAGR von 9,49 % bis 2031, angetrieben durch den zunehmenden Fokus der Verbraucher auf Gesundheit und Nachhaltigkeit. Bedenken hinsichtlich Pestizidrückständen, eine Präferenz für umweltfreundliche Anbaumethoden und die Nachfrage nach Clean-Label-Produkten sind wichtige Faktoren, die seine Beliebtheit steigern. Die Verfügbarkeit von Bio-Tee hat sich durch moderne Einzelhandelsgeschäfte und E-Commerce-Plattformen erheblich verbessert, während Zertifizierungen für Bio-Produkte das Vertrauen der Verbraucher gestärkt haben. Obwohl Bio-Tee derzeit einen kleineren Marktanteil hält, deutet sein rasantes Wachstum auf eine Verschiebung hin zu gesünderen und umweltbewussteren Entscheidungen unter den Verbrauchern hin.

Nach Aromatisierung: Neuartigkeit treibt die Akzeptanz aromatisierter Tees an

Unaromatisierter Tee dominierte den Teemarkt im Jahr 2025 weiterhin und machte 75,71 % des gesamten Marktanteils aus. Diese Dominanz ist größtenteils auf kulturelle Traditionen in wichtigen teetrinkenden Ländern wie China, Indien und Japan zurückzuführen, wo Tee für seinen natürlichen Geschmack und seine Reinheit geschätzt wird. Diese Regionen bevorzugen oft unaromatisierten Tee in Loseblattform, der häufig bei Zeremonien und im täglichen Aufguss verwendet wird. Die starke Nachfrage nach unaromatisiertem Tee erstreckt sich sowohl auf Premium- als auch auf Massenmarktsegmente und macht ihn zur bevorzugten Wahl für Verbraucher in diesen Märkten.

Andererseits ist aromatisierter Tee das am schnellsten wachsende Segment, das bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen wird. Dieses Wachstum wird durch das zunehmende Interesse der Verbraucher an vielfältigen Aromen und funktionellen Vorteilen angetrieben. Jüngere und städtische Verbraucher werden besonders von Mischungen mit Früchten, Gewürzen, Blüten und Botanicals angezogen, da diese einzigartige Geschmackserlebnisse bieten. Der Aufstieg von trinkfertigen Tees, Café-Kultur und Geschenkoptionen hat die Beliebtheit aromatisierter Tees weiter gesteigert. Diese Faktoren helfen aromatisierten Tees dabei, einen größeren Marktanteil zu gewinnen, indem sie auf sich wandelnde Verbraucherpräferenzen eingehen.

Nach Verpackungstyp: Beutel reduzieren den ökologischen Fußabdruck

Schachtelverpackungen bleiben die beliebteste Wahl im Teemarkt und hielten im Jahr 2025 einen Marktanteil von 71,25 %. Dies liegt vor allem daran, dass Verbraucher damit vertraut sind und sie sich leicht lagern und in Einzelhandelsregalen präsentieren lassen. Kartonschachteln werden häufig für die Verpackung von Teebeuteln und Lostee verwendet, bieten guten Produktschutz und helfen Marken, sich abzuheben. Ihre starke Präsenz in Supermärkten und traditionellen Geschäften, kombiniert mit ihrer Fähigkeit, den Großvertrieb zu unterstützen, sichert ihre anhaltende Dominanz im Teeverpackungsmarkt.

Gleichzeitig entwickeln sich Beutel zur am schnellsten wachsenden Verpackungsoption mit einer erwarteten CAGR von 7,07 % bis 2031. Die steigende Nachfrage nach umweltfreundlichen und kostengünstigen Verpackungslösungen treibt dieses Wachstum an. Vorschriften wie die EU-Verordnung 2025/40 ermutigen Marken, auf recycelbare und kompostierbare Materialien umzusteigen, was flexible Mono-Material- und papierbasierende Beutel attraktiver macht. Beutel verbrauchen zudem weniger Material, sind leichter für den Transport und haben eine geringere Umweltwirkung. Infolgedessen wechseln viele Teehersteller von starren Schachteln zu Beuteln, um sowohl regulatorischen Anforderungen als auch den Verbraucherpräferenzen für nachhaltige Verpackungen gerecht zu werden.

Nach Vertriebskanal: Erlebnisgeprägter Gastronomie-Bereich wächst

Nicht-Gastronomie-Kanäle, einschließlich Supermärkte, Verbrauchermärkte, Lebensmittelgeschäfte und Online-Plattformen, hielten im Jahr 2025 den größten Anteil am Teemarkt und machten 69,05 % aus. Diese Kanäle sind beliebt, weil sie Komfort, Erschwinglichkeit und einfachen Zugang zu einer großen Vielfalt an Teeprodukten bieten. Großeinkaufsoptionen, Aktionsrabatte und starke Regalplatzierung machen sie zur bevorzugten Wahl für regelmäßige Teekäufer. Das Wachstum des E-Commerce und moderner Einzelhandelsgeschäfte hat es Verbrauchern erleichtert, verschiedene Teemarken und -formate bequem von zu Hause aus zu erkunden und zu kaufen.

Andererseits sind Gastronomie-Kanäle, einschließlich Cafés, Teebars und Restaurants, das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,51 % bis 2031. Die wachsende Beliebtheit der Café-Kultur und hochwertiger Teeerlebnisse treibt dieses Wachstum an, da immer mehr Menschen Spezialgetränke wie Matcha-Latte, Bubble Tea und handwerkliche Tees suchen. Gesellschaftliches Essen, Tourismus und die Nachfrage nach einzigartigen, erlebnisorientierten Einkaufserlebnissen tragen ebenfalls zum Anstieg des Teekonsums im Gastronomie-Bereich bei. Diese Veranstaltungsorte werden zu wichtigen Räumen für die Einführung von Premium-Teeprodukten und die Steigerung der Markensichtbarkeit im Markt.

Geografische Analyse

Asien-Pazifik war bis 2025 der größte regionale Markt für Tee und machte 36,75 % des globalen Marktwerts aus. Eine robuste Produktionsbasis und eine lang etablierte Tradition des Teekonsums treiben diese Dominanz an. China und Indien führen sowohl bei der Produktion als auch bei der Nachfrage, während Japan die Exporte von Spezialitätentees ankurbelt. Südostasien erlebt ein rasantes Wachstum im Segment der trinkfertigen Tees, wobei Länder wie Südkorea und Australien durch Premium-Importe und eine aufblühende Café-Kultur beitragen. Der Fokus der Region auf hochwertige und zertifizierte Tees sichert ihre zentrale Rolle im Teemarkt.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Teemärkte mit einer CAGR von 8,53 % bis 2031. Urbanisierung, eine junge Bevölkerung und eine steigende Nachfrage nach importierten verpackten Getränken treiben dieses Wachstum an. Die Golfstaaten bauen ihre Einzelhandels- und Gastronomiebereiche aus, während Ostafrika ein wichtiger globaler Lieferant von Schwarztee bleibt. In Nordafrika sind traditionelle Grüntee- und Minzmischungen beliebt, aber Premium- und Bio-Tees gewinnen bei städtischen Verbrauchern an Aufmerksamkeit. Allerdings steht die Region vor Herausforderungen wie landwirtschaftlichen Risiken und klimabedingten Problemen, die das Angebot beeinträchtigen könnten.

Europa und Nordamerika sind reife Teemärkte, wachsen aber weiterhin durch Innovation und Nachhaltigkeitsbemühungen. In Europa drängen strengere Vorschriften Unternehmen dazu, recyclierbare und kompostierbare Verpackungen zu verwenden, was Produktdesigns und Regalgestaltungen verändert. In den Vereinigten Staaten und Kanada steigt die Nachfrage nach Cold-Brew-, trinkfertigen und auf Wellness ausgerichteten Tees, unterstützt durch Cafés, Spezialgeschäfte und Online-Plattformen. Südamerika, obwohl kleiner in der Marktgröße, verzeichnet ein wachsendes Interesse an Kräuter- und Wellness-Tees, insbesondere in Ländern wie Brasilien und Chile, wo das Gesundheitsbewusstsein zunimmt.

Regulatorisches Umfeld

Tee unterliegt Vorschriften zur Lebensmittelsicherheit, zu Kontaminanten und Pestizid-Höchstgehalten (MRLs), zur Kennzeichnung und zunehmend zu Nachhaltigkeitsvorgaben bei Verpackungen, die den grenzüberschreitenden Handel in wichtige Verbrauchsmärkte prägen. In der Europäischen Union wurden mit der Verordnung (EU) 2023/1536 der Kommission die MRL-Anforderungen für Nikotin in Tee verschärft, wobei der aktualisierte Grenzwert nach dem 22. Februar 2026 gilt, was die Prüf- und Dokumentationsintensität für Exporteure, die EU-Käufer versorgen, erhöht.

Nationale Regelwerke fügen Anforderungen an die Produktdefinition und Qualität hinzu, die sich auf die Formulierung und die Compliance-Ausgaben von Marken auswirken. Indien reguliert Tee im Rahmen der FSSAI-Standards, die Identität und Reinheit abdecken, einschließlich Anforderungen, die für aromatisierten Tee relevant sind, während China ab 2024 GB 31608-2023 einführte, das Anforderungen an die Lebensmittelsicherheit hinsichtlich sensorischer Eigenschaften, Kontaminanten und Pestizidrückstände festlegt. In Afrika nutzt Kenia Lizenzierung und die Angleichung an Standards (einschließlich ISO-verknüpfter nationaler Normen) bei den Teilnehmern der Tee-Wertschöpfungskette, während Nigerias NAFDAC einen Entwurf der Tea and Related Products Regulations (2026) veröffentlichte, der Koffein-Schwellenwerte für entkoffeinierten Tee und entkoffeinierten Instanttee enthält, was die Notwendigkeit von Chargenprüfungen und korrekten Kennzeichnungsangaben sowohl für importierte als auch lokal hergestellte Produkte unterstreicht.

Wertschöpfungskettenanalyse

Die globale Wertschöpfungskette von Tee reicht von der Bereitstellung von Vorleistungen und dem Anbau auf Farmen und Plantagen über die Primärverarbeitung (Welken, Rollen/CTC-Herstellung und Trocknen) bis hin zur Aggregation und Preisfindung über Broker und Auktionen. Danach rücken Mischung, Aromatisierung und Verpackung oft näher an die Verbrauchsmärkte, wobei nachgelagerte Akteure mehr Wert erfassen, während vorgelagerte Teilnehmer einem höheren Angebots- und Logistikrisiko ausgesetzt sind.

Wichtige Handelszentren verankern die Massenströme von Schwarztee, darunter Mombasa (Kenia), Colombo (Sri Lanka) und Kolkata (Indien), die exportorientierte Lieferungen nach Europa, Nordamerika und in den Nahen Osten unterstützen. Klimavariabilität und betriebliche Einschränkungen in den Erzeugerregionen können die Verfügbarkeit und Qualität von Blättern einschränken, und Störungen auf wichtigen Schifffahrtsrouten haben die Vorlaufzeitunsicherheit für Exporteure und Importeure erhöht, was diversifizierte Beschaffung, Lagerpuffer und vertraglich abgesicherte Logistik weiterhin in den Fokus rückt. Nachhaltigkeits- und Menschenrechts-Sorgfaltspflichtprogramme, einschließlich Initiativen, die von großen Markeninhabern und Käufern offengelegt werden, werden ebenfalls zunehmend zu operativen Anforderungen, was Rückverfolgbarkeit, Audit-Bereitschaft und die Angleichung an Zertifizierungen tiefer in die Beschaffung auf Betriebsebene und die Fabrikverarbeitung einbringt.

Wettbewerbslandschaft

Der Teemarkt ist mäßig fragmentiert, was auf eine Mischung aus großen multinationalen Unternehmen und zahlreichen regionalen oder Nischenakteuren hindeutet. Große Marken wie Unilever, Tata Consumer Products und Associated British Foods dominieren den Markt aufgrund ihrer starken Vertriebsnetzwerke, Markenbekanntheit und Kostenvorteile durch groß angelegte Betriebe. Jedoch konkurrieren kleinere Marken zunehmend, indem sie sich auf einzigartige Verkaufsargumente wie Wellness-Vorteile, Premium-Qualität und authentische Herkunftsgeschichten konzentrieren. Dies schafft ein wettbewerbsintensives Umfeld, in dem sowohl groß angelegte Betriebe als auch Nischen-Markenstrategien für den Erfolg unerlässlich sind.

Führende Unternehmen investieren aktiv in Strategien, um ihre Marktpositionen zu behaupten und sich an verändernde Verbraucherpräferenzen anzupassen. Zum Beispiel erweitert Tata Consumer Products seine Präsenz in Cafés und im Außer-Haus-Konsum durch seine Partnerschaft mit Starbucks und zielt dabei auf Premium-Teetrinker ab. Unilever hat seine Marke Lipton überarbeitet, indem es nachhaltige Verpackungen und Zertifizierungen eingeführt hat, während Associated British Foods durch seine Marke Twinings auf umweltfreundliche Teebeutel und die Einhaltung von Umweltvorschriften gesetzt hat. Diese Bemühungen helfen etablierten Marken, relevant zu bleiben, da Verbraucher bei ihren Kaufentscheidungen zunehmend Nachhaltigkeit, Ethik und Qualität priorisieren.

Unterdessen gewinnen kleinere Premium-Marken wie Rishi Tea & Botanicals, Numi Organic Tea und Dilmah an Boden, indem sie auf Bio-Zutaten, Direkthandelspraktiken und Transparenz in ihren Lieferketten setzen. Diese Marken nutzen auch Technologie, wie Rückverfolgbarkeitstools und digitales Engagement, um mit Verbrauchern in Kontakt zu treten und höhere Preispunkte zu rechtfertigen. Darüber hinaus treten große Getränkeunternehmen durch Partnerschaften und Innovationen bei trinkfertigen Produkten in das Teesegment ein, wie etwa PepsiCos Kooperationen in Asien und Nordamerika. Infolgedessen entwickelt sich der Markt zu einer Struktur, in der globale Konzerne ein Ende dominieren, während Premium-, handwerklich orientierte Marken am anderen Ende gedeihen, was eine dynamische und wettbewerbsintensive Landschaft schafft.

Führende Unternehmen der Teebranche

PepsiCo Inc.

Tata Consumer Products Ltd.

Associated British Foods PLC

ITO EN, Ltd.

Unilever plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Formatverschiebungen hin zu Instant- und Ready-to-Drink-(RTD)-Tee schaffen kurzfristigen Freiraum in Fertigung, Handelsmarken und Zutatenlieferung. Im Mai 2026 genehmigte Tata Consumer Products bis zu INR 160 Crore für den Bau einer Instanttee-Produktionsanlage mit 2.000 MT Kapazität in Indien, was auf anhaltende Investitionen in lösliche Formate hinweist, die RTD-, Foodservice- und bequemlichkeitsorientierten Konsum unterstützen. Auch die funktionale Positionierung erweitert sich innerhalb des Mainstream-RTD-Tees, veranschaulicht durch die Einführung von Pure Leaf Mental Focus im April 2026 in den Vereinigten Staaten durch die Pepsi Lipton Tea Partnership, das Koffein und L-Theanin in einem prickelnden Tee-Format kombiniert.

Nachhaltigkeitsgetriebene Compliance und Verpackungsumstellung sind ein weiterer Chancenbereich für Marken und Verarbeiter, insbesondere für Lieferanten, die Rückverfolgbarkeit, rückstandskonforme Beschaffung und recyclingfähige Verpackungssysteme in großem Maßstab liefern können. Berichtete Innovationen wie mikroplastikfreie Teebeutelmaterialien und die zunehmende Nutzung von Monomaterial-Beuteln stehen im Einklang mit strengerer Prüfung von Verpackung und Lebensmittelkontakt, während EU-MRL-Aktualisierungen wie die Verordnung (EU) 2023/1536 der Kommission (gültig nach dem 22. Februar 2026) die Nachfrage nach standardisierten Prüf-, Dokumentations- und Qualitätssicherungsdienstleistungen in Exporteurnetzwerken erhöhen. Auf der Produktions- und Vertriebsseite unterstützen auch regionale Hub-Investitionen die Reaktionsfähigkeit, darunter die Einweihung eines 26.500 Quadratmeter großen Produktionshubs von Dammann Freres in Dreux, Frankreich (April 2026), der schnelleres Mischen und Verpacken für europäische Kunden unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Tata Consumer Products genehmigte eine Kapitalinvestition von bis zu INR 160 Crore für den Bau einer neuen Instanttee-Produktionsanlage mit 2.000 MT Kapazität in Indien. Das Projekt stärkt die interne Versorgung mit löslichem Tee, der in Instant- und Ready-to-Drink-Anwendungen verwendet wird, und unterstützt die Skalierbarkeit für Kanäle mit hohem Volumen. Es erhöht auch den Wettbewerbsdruck auf regionale Instanttee-Lieferanten und Auftragsverarbeiter, die Markeninhaber bedienen.

- April 2026: Die Pepsi Lipton Tea Partnership brachte Pure Leaf Mental Focus auf den Markt, eine prickelnde funktionale Ready-to-Drink-Teelinie in den Vereinigten Staaten mit Koffein und L-Theanin. Die Einführung erweitert die Präsenz von Tee bei funktionalen Getränkeanlässen, die üblicherweise von Energy- und Wellness-Getränken bedient werden. Sie erhöht auch die Anforderungen an Formulierung, Disziplin bei Angaben und Markteinführungsgeschwindigkeit in RTD-Tee-Portfolios.

- April 2026: Dammann Freres eröffnete einen 26.500 Quadratmeter großen Produktionshub in Dreux, Frankreich, der eine schnellere Reaktionsfähigkeit beim Mischen und Verpacken für europäische Kunden ermöglicht. Der Hub stärkt die regionale Produktionskapazität und unterstützt eine beschleunigte Versorgung europäischer Einzelhändler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Teemarkt den Wert von Tee, der für den Konsum als heiß oder kalt gebrühte Produkte verkauft wird, einschließlich konventionellen und Bio-Tees sowie aromatisierter Varianten in den wichtigsten Regionen.

Umfangsausschlüsse: Wir schließen Kaffee und Kakao aus, ebenso wie Teezubehör und Brühausrüstung, da diese keine Teeverkäufe darstellen.

Übersicht der Segmentierung

- Nach Form

- Blattee

- CTC-Tee (Crush/Tear/Curl)

- Nach Produkttyp

- Schwarztee

- Grüntee

- Oolong-Tee

- Kräuter- und Fruchtinfusionen

- Andere Produkttypen

- Nach Kategorie

- Konventioneller Tee

- Bio-Tee

- Nach Aromatisierung

- Unaromatisiert

- Aromatisiert

- Nach Verpackungstyp

- Schachtel

- Beutel

- Pouch

- Sachets

- Andere Verpackungstypen

- Nach Vertriebskanal

- Nicht-Gastronomie

- Supermärkte/Verbrauchermärkte

- Lebensmittel-/Nahversorgungsgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Gastronomie

- Nicht-Gastronomie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Restliches Nordamerika

- Südamerika

- Brasilien

- Kolumbien

- Chile

- Peru

- Argentinien

- Restliches Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Belgien

- Schweden

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Restlicher Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit wurde genutzt, um die Marktgrenzen festzulegen und die Ausgangsdatenreihen aufzubauen, auf denen ein Modell aufbauen kann. Wir stützten uns auf öffentliche Produktions-, Verbrauchs- und Handelssignale für Tee und nutzten diese dann, um Angebotsverfügbarkeit, Exportintensität und Nachfragerichtung nach Region zu verstehen.

Beispiele für Quellen, die diesen Schritt unterstützten, umfassen FAOSTAT für die landwirtschaftliche Produktion, UN Comtrade für Handelsströme und nationale Statistikveröffentlichungen zum Lebensmittel- und Getränkekonsum, soweit verfügbar. Wir nutzten außerdem Publikationen und Datenseiten von Teeverbänden und Handelsorganisationen wie die Zusammenfassungen des International Tea Committee sowie begutachtete Fachliteratur zu Lebensmittelwissenschaft und Ernährung, um Produktverschiebungen wie Grüntee, Kräuteraufgüsse und Bio-Nachfrage zu verfolgen. Unternehmensberichte, Investorenpräsentationen und angesehene Presseberichte wurden überprüft, um Portfoliomix, Preisrichtung und Kanalgewichtung zu verstehen. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und, wo relevant, Prüfungen auf Sendungsebene für Import/Export. Diese Liste der Sekundärforschung ist nicht erschöpfend, und viele weitere Quellen wurden ebenfalls überprüft, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, Sekundärsignale mit dem abzugleichen, was Käufer und Verkäufer tatsächlich beobachten, insbesondere bei Preisgestaltung, Kanalmix und Nachfrageverschiebungen nach Teetyp. Wir sprachen mit Erzeugern, Mischern, Verpackern, Distributoren, Einzelhändlern und Foodservice-Akteuren und bezogen zudem Fachexperten aus Vertrieb, Beschaffung und Kategoriemanagement aus APAC, EMEA und Amerika ein.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 21% | APAC: 39% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 45% | Amerika: 25% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem Produktions- und Handelsdaten den verfügbaren Teepool nach Region rekonstruieren, der dann durch scheinbare Verbrauchsmuster und Kategorieaufteilungen wie Schwarz-, Grün-, Oolong-Tee und Kräuter- oder Fruchtaufgüsse gefiltert wird. Um die Wertschätzung fundiert zu halten, übersetzen wir Volumensignale in Werte mithilfe einer Preislogik, die mit Verpackungsformaten, Kanalmix (On-Trade versus Off-Trade) und der beobachteten Premiumisierung bei Spezial- und Bio-Linien übereinstimmt.

Sobald der erste Entwurf fertig ist, bestätigen wir die Gesamtwerte mit selektiven Bottom-Up-Prüfungen, damit die Zahl realistisch bleibt. Diese Prüfungen nutzen den Umsatzkontext von Lieferanten und Marken aus öffentlichen Einreichungen, Kanalprüfungen mit Distributoren und Einzelhändlern sowie stichprobenweise Preise pro Einheit, abgebildet auf plausible Volumina für wichtige Länder mit hohem Teekonsum. Wenn Lücken auftreten, wird das Modell mithilfe eines einfachen Regelwerks angepasst, das die am besten überprüfbaren Signale priorisiert, wie Exportintensität, Einzelhandelspreisbewegungen und den Anteil von verpacktem Tee gegenüber losem Tee.

Für die Prognose wird Szenarioanalyse verwendet, da die Teenachfrage von mehreren bewegten Faktoren geprägt wird, die nicht immer linear verlaufen. Zu den relevanten Eingaben in der Vorausschau gehören Anbaufläche und Ertragsrichtung, Veränderungen des Exportanteils, inflationsbedingte Einzelhandelspreisentwicklung, Aufnahme von Bio- und aromatisiertem Tee sowie Kanalverschiebungen zwischen Heimkonsum und Außer-Haus-Verbrauch. Die Annahmen werden an Expertenmeinungen aus Interviews angepasst und dann stresstestet, damit die Prognose stabil bleibt, selbst wenn sich eine Variable, wie die Preisgestaltung, schneller als erwartet bewegt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit eine einzelne Datenquelle das Ergebnis nicht übermäßig beeinflusst. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Produktions- versus Absorptionslücken, Exportvolumina und Verbrauchsrichtung auf Länderebene, und prüfen dann größere Abweichungen vor der endgültigen Freigabe.

Wird eine Anomalie festgestellt, überprüfen wir die Eingaben erneut, kontrollieren das Timing der Daten und kontaktieren relevante Befragte erneut, um die Erklärung zu bestätigen. Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Angebotsschocks, abrupte Preisschwankungen oder Änderungen der Handelspolitik. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um zu bestätigen, dass die aktuellsten Annahmen in der endgültigen Sichtweise berücksichtigt sind.

Die globale Teemarktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Teemarktwerte unterscheiden sich oft, weil jeder Herausgeber eine andere Abgrenzung wählt und dann seine eigene Umrechnung von Volumina und Preisen in eine einzige Wertzahl anwendet. Bei Tee entsteht die größte Verwirrung meist durch die Vermischung von Einzelhandelswert mit Handelswert sowie durch die unterschiedliche Behandlung von Kräuteraufgüssen, RTD-Tee und Foodservice-Konsum.

Produktions- und Exportvolumensignale sowie Prüfungen des On-Trade- versus Off-Trade-Kanals sind die Belege, die Mordor Intelligence an einen breiten Teekonsum-Wertpool binden, der konventionellen, Bio- und aromatisierten Tee umfasst, der in den Regionen verkauft wird, statt nur einen engen Teilbereich des verpackten Einzelhandels.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 159,53 Mrd. USD (2026) | |

| Fachzeitschrift A | 91,98 Mrd. USD (2030) | Diese Zahl wird als zukunftsgerichteter Wert dargestellt und stammt aus einem anderen Bericht; sie spiegelt wahrscheinlich eine engere Produktabgrenzung oder eine andere Wertebene wider (häufig nur verpackter Einzelhandel), was Foodservice-Volumina und einige Teeformate ausschließen kann, die in einer breiteren Verbrauchsdimensionierung erfasst werden. |

| Branchenverlag B | 26,80 Mrd. USD (2024) | Die Schätzung ist wesentlich kleiner, da der implizierte Umfang auf ausgewählte verpackte Kategorien beschränkt sein kann und globale Volumensignale möglicherweise nicht konsistent sowohl für losen als auch verpackten Tee in Werte umgerechnet werden, was Regionen mit hohem Verbrauch unterschätzen kann, wenn Preisgestaltung und Kanalmix nicht abgeglichen werden. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich dadurch, was als Teewert gezählt wird und welches Jahr als Bezugspunkt für die Zahl verwendet wird. Indem der Umfang explizit gehalten und gegen beobachtbare Produktions-, Handels- und Kanalmuster geprüft wird, bleibt die Dimensionierung auf klare, wiederholbare und überprüfbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Teemarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 214,85 Milliarden erreichen wird, mit einer CAGR von 6,13 %.

Welches Teesegment wächst am schnellsten?

Bio-zertifizierte Produkte führen mit einer CAGR von 9,49 %, da strengere Durchsetzung das Verbrauchervertrauen stärkt.

Welcher Vertriebskanal wächst am schnellsten?

Gastronomie-Standorte wie Cafés und Spezialitätenbars verzeichnen mit 9,51 % CAGR das höchste Wachstum, da Verbraucher für kuratierte Erlebnisse Aufpreise zahlen.

Warum ist die Generation Z wichtig für das Teewachstum?

Die Generation Z treibt die Nachfrage nach koffeinarmen, funktionellen Mischungen an und verstärkt die Produktentdeckung in sozialen Medien, was Neuformulierungen und Kennzeichnungstransparenz beeinflusst.

Seite zuletzt aktualisiert am: