Honigmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

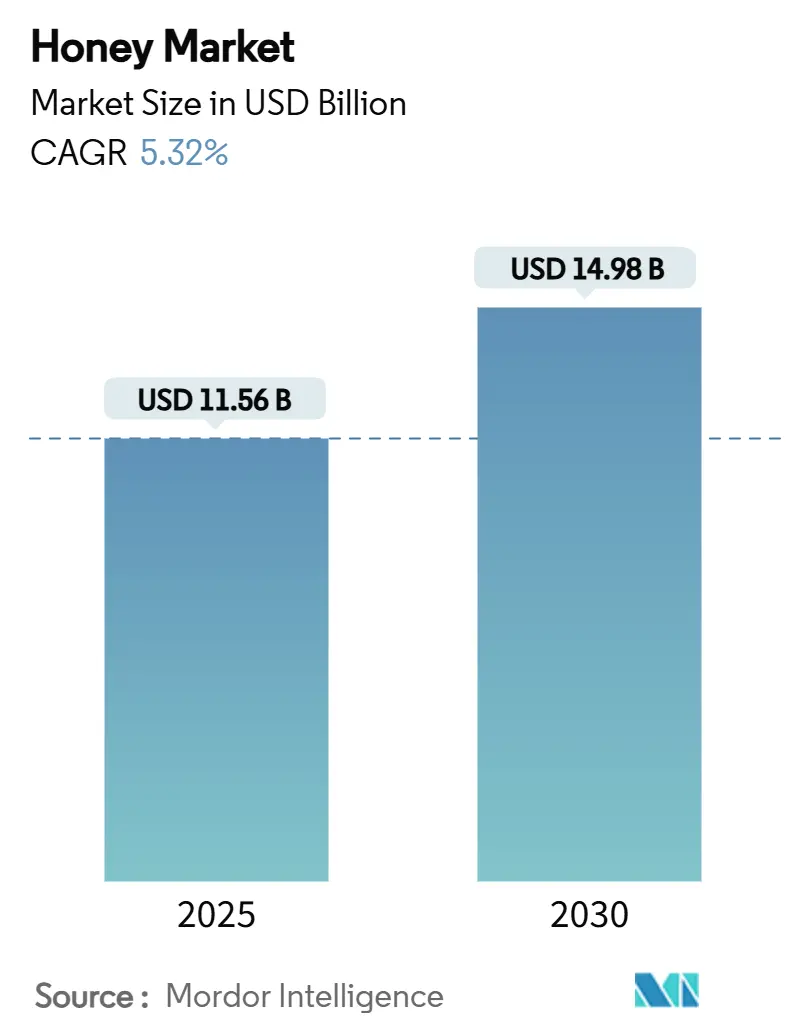

| Marktgröße (2025) | 11.56 Milliarden US-Dollar |

| Marktgröße (2030) | 14.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Honigmarktanalyse von Mordor Intelligence

Die Größe des Honigmarkts, die im Jahr 2025 auf 11,56 Milliarden USD geschätzt wird, soll bis 2030 einen Wert von 14,98 Milliarden USD erreichen und dabei mit einer CAGR von 5,32 % wachsen. Dieses Wachstum resultiert aus der verstärkten Nutzung natürlicher Süßungsmittel, dem erweiterten Einsatz von Honig als funktionelles Lebensmittel sowie der höheren Nachfrage von Herstellern verarbeiteter Lebensmittel. Das Segment monofloraler Honig verzeichnet ein erhebliches Wachstum auf dem globalen Markt, angetrieben durch den Wandel der Verbraucherpräferenzen hin zu Premium- und Spezialsorten. Diese monofloralen Honige, die hauptsächlich aus einzelnen Blütenquellen wie Akazie, Buchweizen oder Klee gewonnen werden, bieten ausgeprägte Aromen, Düfte und gesundheitliche Vorteile. Das Segment Lebensmittel und Getränke behauptet seine dominante Position auf dem globalen Honigmarkt und weist den höchsten Verbrauchsanteil auf. Hersteller setzen Honig zunehmend als natürliches Süßungsmittel und funktionelle Zutat in Backwaren, Süßwaren, Milchprodukten und Getränken, einschließlich Tees und Gesundheitsgetränken, ein. Trotz des Marktwachstums bestehen weiterhin Herausforderungen durch Angebotsengpässe, Authentifizierungsanforderungen und Premiumpreisstrukturen in diesem sich entwickelnden Markt.

Wichtigste Erkenntnisse des Berichts

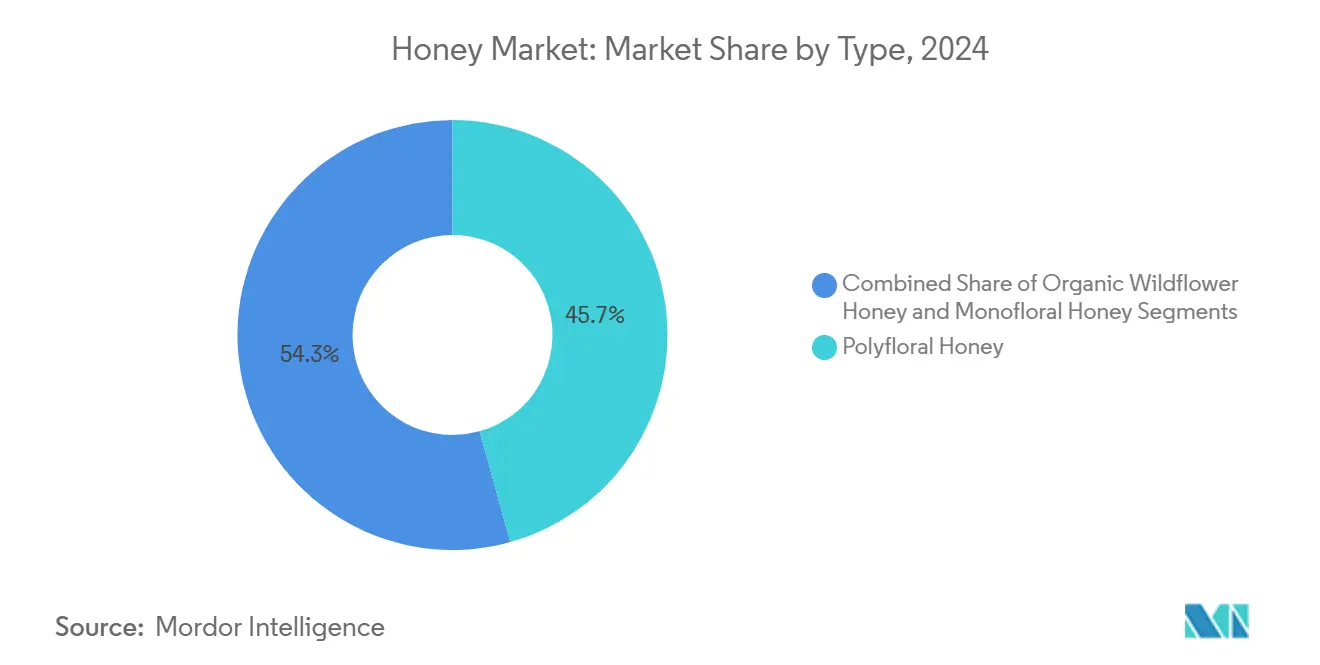

- Nach Typ führte das Segment polyfloraler Honig mit einem Anteil von 45,66 % am Honigmarkt im Jahr 2024, während biologischer Wildblütenhonig für den Zeitraum 2025–2030 eine CAGR von 8,80 % prognostiziert wird.

- Nach Verarbeitung hielt die konventionelle Methode im Jahr 2024 einen Marktanteil von 71,95 % am Honigmarkt; die biologische Verarbeitung soll bis 2030 mit einer CAGR von 9,56 % wachsen.

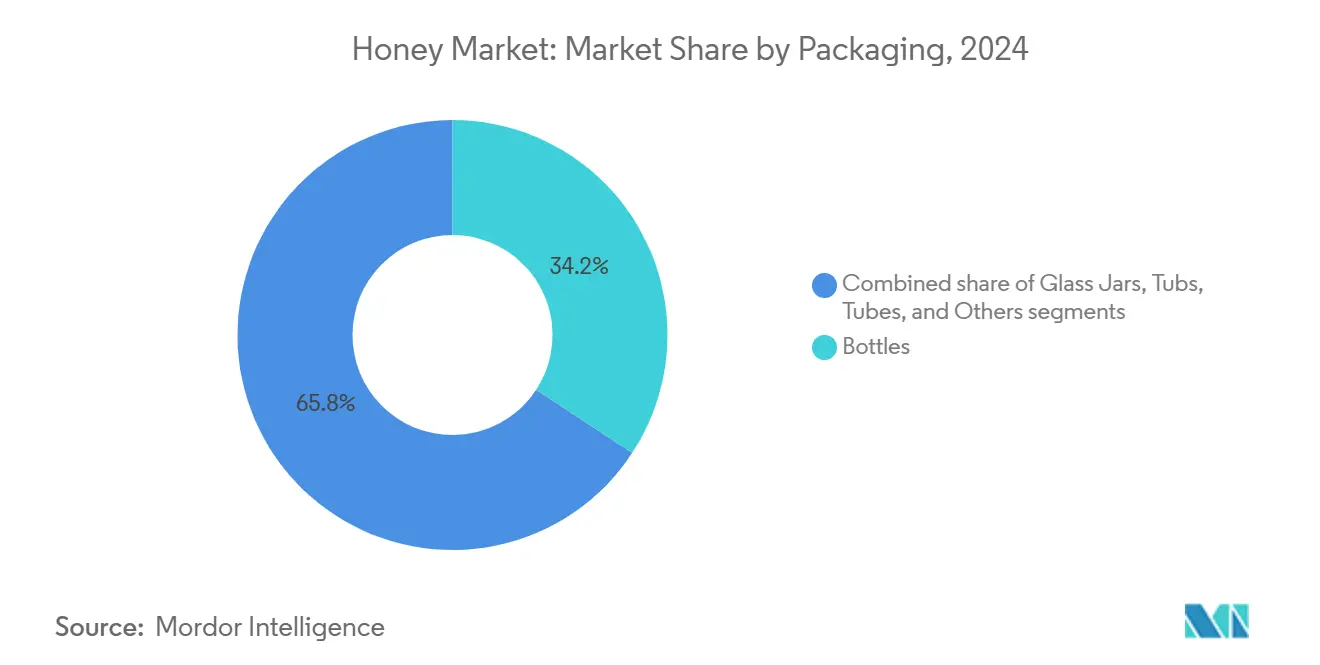

- Nach Verpackung entfielen im Jahr 2024 34,23 % des Umsatzanteils auf Flaschen, während Glasgläser eine CAGR von 5,87 % verzeichnen sollen.

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 60,59 % der Honigmarktgröße auf den Einzelhandel; der Bereich Gastronomie/HORECA wird im Prognosezeitraum mit einer CAGR von 8,74 % wachsen.

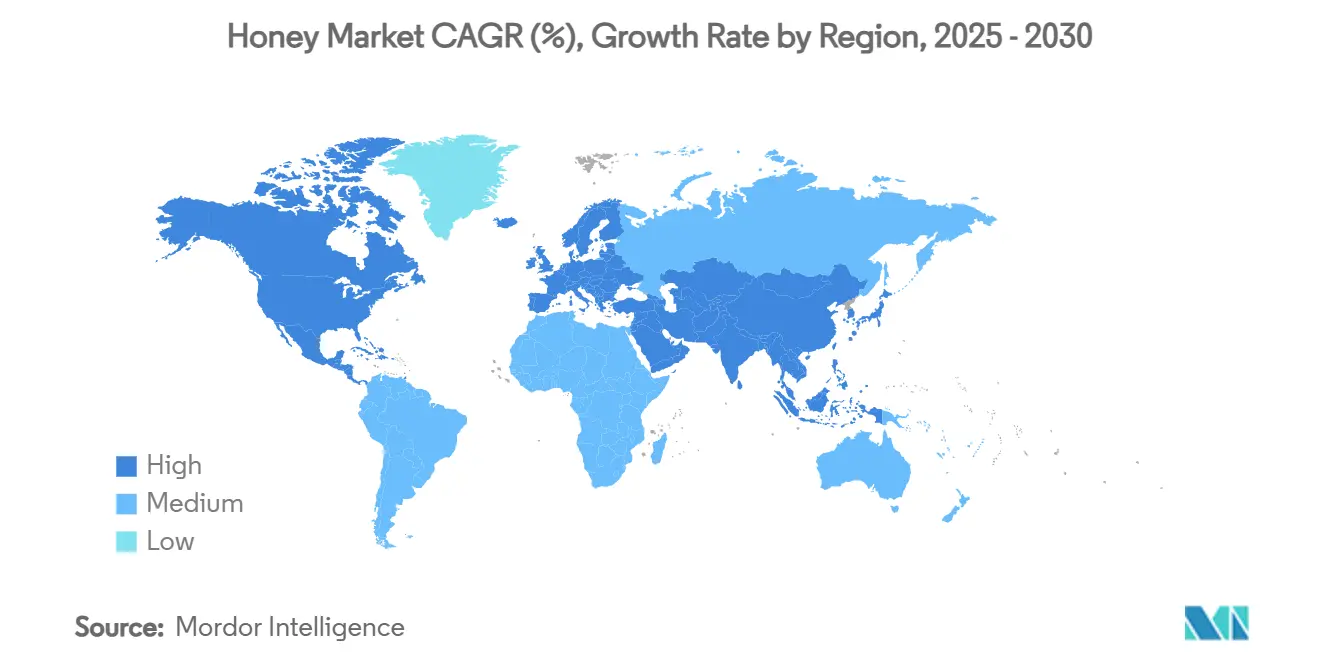

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2024 einen Anteil von 33,48 % am Umsatz, und für die Region Naher Osten und Afrika wird bis 2030 eine CAGR von 7,53 % prognostiziert.

Globale Honigmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung der Verbraucher hin zu natürlichen Süßungsmitteln | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesteigertes immunitätsorientiertes Gesundheitsbewusstsein | +0.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie | +0.9% | Global, angeführt von Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und regulatorische Rahmenbedingungen | +0.6% | Europa, Nordamerika, mit Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch biologische und zertifizierte Honiglinien | +0.7% | Europa, Nordamerika, Australien/Neuseeland | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Pharma- und Nahrungsergänzungsmittelindustrie | +0.5% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung der Verbraucher hin zu natürlichen Süßungsmitteln

Die Verlagerung von künstlichen zu natürlichen Süßungsmitteln treibt die steigende Nachfrage nach Honig an, wobei die Verbraucherstudie des National Honey Board aus dem Jahr 2024 zeigt, dass Honig bei US-amerikanischen Verbrauchern das bevorzugte Süßungsmittel bei allen Mahlzeiten ist[1]Quelle: National Honey Board, Attitudes & Usage Study - 2024,

honey.com. Verbraucher bevorzugen Honig aufgrund seiner natürlichen Eigenschaften, seines komplexen Geschmacksprofils und seiner Reinheit – Eigenschaften, die künstliche Süßungsmittel nicht bieten können. Der Bericht des International Food Information Council aus dem Jahr 2024 zeigt, dass 26 % der US-amerikanischen Verbraucher die Begriffe „natürlich” und „biologisch” mit verbesserter Lebensmittelsicherheit verbinden, was das Vertrauen in Produkte mit diesen Zertifizierungen stärkt[2]Quelle: International Food Information Council, 2024 IFIC Food & Health SURVEY,

foodinsight.org. Lebensmittelhersteller reagieren darauf, indem sie Produkte neu formulieren, um Clean-Label-Anforderungen zu erfüllen, und schaffen so neue Möglichkeiten für die industrielle Honigbeschaffung jenseits des Einzelhandels. Die aktualisierten Leitlinien der FDA zu Angaben über natürliche Inhaltsstoffe bieten klare Richtlinien für die Vermarktung honigbasierter Produkte. Die wirtschaftliche Bedeutung ist erheblich, da der Premiumpreis von Honig gegenüber konventionellen Süßungsmitteln höhere Margen entlang der gesamten Lieferkette ermöglicht und gleichzeitig seinen Einsatz in verarbeiteten Lebensmitteln steigert. Diese Marktentwicklung stärkt die Position von Honig sowohl als funktionelle Zutat als auch als vertrauenswürdige Wahl für Verbraucher, die auf Lebensmitteltransparenz und -sicherheit achten.

Gesteigertes immunitätsorientiertes Gesundheitsbewusstsein

Das nach der Pandemie gestiegene Gesundheitsbewusstsein hat das Verbraucherverhalten dauerhaft verändert und Honig als funktionelles Lebensmittel positioniert – nicht mehr nur als Süßungsmittel –, insbesondere aufgrund seiner wahrgenommenen immunstärkenden Eigenschaften. Dieser Verhaltenswandel überschreitet demografische Grenzen, da Verbraucher zunehmend bereit sind, Aufpreise für Produkte mit Honig zu zahlen, wie die Erkenntnisse des National Honey Board belegen, wonach erhebliche Anteile der Käufer bienenfreundliche Initiativen unterstützen. Die pharmazeutische Bestätigung der therapeutischen Eigenschaften von Honig, insbesondere der Methylglyoxal- und Dihydroxyaceton-Verbindungen in Manuka-Honig, liefert eine wissenschaftliche Grundlage für die Wahrnehmung der Verbraucher. Dieser Trend schafft Möglichkeiten zur Marktdifferenzierung, da Produzenten spezifische Blütensorten und Verarbeitungsmethoden nutzen, um die Konzentration bioaktiver Verbindungen zu erhöhen. Der Fokus auf Immunität treibt auch saisonale Konsummuster an, wobei in den Wintermonaten eine erhöhte Nachfrage nach honigbasierten Heilmitteln und Nahrungsergänzungsmitteln zu verzeichnen ist.

Expansion der Lebensmittel- und Getränkeverarbeitungsindustrie

Der industrielle Honigverbrauch steigt, da Lebensmittelverarbeiter natürliche Zutaten einsetzen, um Verbraucherpräferenzen zu erfüllen und Vorschriften einzuhalten. Gemäß dem OECD-FAO Agricultural Outlook 2024–2033 wird der globale Lebensmittelkonsum jährlich um 1,2 % wachsen, wobei Schwellenländer ihre Nachfrage nach verarbeiteten Lebensmitteln mit natürlichen Süßungsmitteln steigern[3]Quelle: OECD, OECD-FAO Agricultural Outlook 2024-2033,

oecd.org. Das Industriesegment bietet im Vergleich zu Einzelhandelskanälen erhebliche Mengenpotenziale, da Hersteller für ihre Produktformulierungen einen stetigen, großvolumigen Honigbedarf haben. Dieser Trend begünstigt standardisierte Honigsorten mehr als Spezialprodukte, da Verarbeiter sich auf funktionelle Eigenschaften und Kostenprognostizierbarkeit konzentrieren statt auf Premiumpositionierung. Das Wachstum der Verarbeitungsindustrie treibt technologische Entwicklungen in der Honighandhabung, -lagerung und Qualitätskontrolle voran. Dies schafft Wettbewerbsvorteile für Lieferanten, die industrielle Spezifikationen erfüllen und gleichzeitig die Integrität des Naturprodukts bewahren. Der Bundesverband der Deutschen Ernährungsindustrie (BVE) berichtete, dass die deutsche Produktion von verarbeiteten Lebensmitteln und Getränken im Jahr 2023 einen Wert von 252,1 Milliarden USD (232,6 Milliarden EUR) erreichte, ein Anstieg von 6 % gegenüber 2022. Dieses Wachstum in einem der wichtigsten Lebensmittelproduktionsmärkte Europas zeigt die steigende industrielle Nachfrage nach natürlichen Zutaten wie Honig, da Verarbeiter ihre Produktion für Inlands- und Exportmärkte ausweiten. Honiglieferanten, die Qualität, Rückverfolgbarkeit und Versorgungssicherheit bieten, sind gut positioniert, um von diesem industriellen Marktwachstum zu profitieren.

Staatliche Unterstützung und regulatorische Rahmenbedingungen

Regulatorische Rahmenbedingungen unterstützen die Honigproduktion durch direkte Subventionen und Fördermaßnahmen. Die Europäische Union erhöhte die Imkereifinanzmittel im Rahmen der Gemeinsamen Agrarpolitik von 40 Millionen EUR im Jahr 2019 auf jährlich 60 Millionen EUR ab 2021[4]Quelle: Europäische Kommission, Landwirtschaft und ländliche Entwicklung,

europa.eu. Diese Initiativen umfassen Forschungsförderung, Ausbildungsprogramme und Infrastrukturentwicklung zur Stärkung der Wertschöpfungskette. Die EU richtete im Juni 2024 die Honigplattform ein, um die Branchenunterstützung durch Authentizitätskontrollen und Marktentwicklung zu verbessern. Die staatliche Unterstützung umfasst auch handelspolitische Schutzmaßnahmen, wie etwa US-amerikanische Antidumpingzölle auf Honigimporte aus Vietnam, Brasilien und Argentinien, die dazu beitragen, stabile Preise für inländische Produzenten zu gewährleisten. Diese regulatorischen Entwicklungen zeigen ein politisches Bekenntnis zur Nachhaltigkeit der Honigindustrie und fördern Investitionen in Produktionskapazitäten und Qualitätsverbesserungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Honigverfälschung und Authentizitätsbedenken | -0.9% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Bienenpopulation und klimabedingter Erntestress | -1.1% | Global, mit schwerwiegenden Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Zufütterung | -0.4% | Global, konzentriert in Regionen mit intensiver Imkerei | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Kostenherausforderungen beim grünen Wandel | -0.6% | Europa, Nordamerika, mit Ausweitung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Honigverfälschung und Authentizitätsbedenken

Honigverfälschung und Authentizitätsbedenken schränken den globalen Honigmarkt ein, indem sie das Vertrauen der Verbraucher und die Glaubwürdigkeit der Branche untergraben. Weit verbreitete Verfälschungspraktiken erschweren es Verbrauchern, echte Honigprodukte zu identifizieren, was zu einer geringeren Marktnachfrage führt. Inkonsistente Regulierungsdurchsetzung und unterschiedliche Qualitätsstandards in verschiedenen Regionen begünstigen die Verbreitung von Fälschungsprodukten, insbesondere in Märkten mit begrenzter Aufsicht. Neue Vorschriften, wie die ab Mitte 2026 geltenden Herkunftskennzeichnungspflichten der Europäischen Union, erhöhen die Compliance-Kosten und können bestehende Handelsmuster stören. Die Authentizitätsbedenken betreffen alle Marktsegmente, wobei selbst Premiumprodukte einer Prüfung unterliegen, die das Marktwachstum einschränkt. Kleinproduzenten haben oft keinen Zugang zu den ausgefeilten Testtechnologien, die zur Überprüfung der Honigechtheit erforderlich sind. Das Fehlen einheitlicher Zertifizierungs- und Qualitätssicherungsstandards erschwert zusätzlich die Bemühungen der Branche zur Bekämpfung von Verfälschungen.

Rückgang der Bienenpopulation und klimabedingter Erntestress

Der globale Honigmarkt sieht sich erheblichen Einschränkungen durch den Rückgang der Bienenpopulationen und klimabedingten Erntestress gegenüber. Forschungen von Entomologen der Washington State University deuten darauf hin, dass Honigbienenvölker in den USA im Jahr 2025 um bis zu 70 % zurückgehen könnten, verglichen mit den im vergangenen Jahrzehnt beobachteten jährlichen Verlusten von 40–50 %. Mehrere Faktoren tragen zu diesem Rückgang bei, darunter Nährstoffmangel, Milbenbefall, Viruserkrankungen, Pestizidexposition und Habitatveränderungen. Klimabedingte Herausforderungen verschärfen diese Probleme, indem sie die Verfügbarkeit und Qualität der für die Bienenernährung notwendigen Blütenressourcen beeinträchtigen. Extreme Wetterereignisse, gestörte Blühperioden und Habitatdegradation reduzieren Nektar- und Pollenquellen, was zu geschwächten Bienenvölkern führt, die anfälliger für Krankheiten und Umweltgifte werden. Während bestimmte Regionen, insbesondere in Asien, durch günstige Bedingungen und kommerzielle Imkereiinitiativen stabile oder wachsende Bienenpopulationen aufrechterhalten, bleibt die globale Situation problematisch. Ohne geeignete Schutz- und nachhaltige Imkereimaßnahmen könnte der Honigmarkt Angebotsengpässe, Preisschwankungen und einen erhöhten Bedarf an Innovationen in der Honigproduktion und im Bestäubungsmanagement erleben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyflorale Dominanz inmitten biologischer Spezialisierung

Polyfloraler Honig hält im Jahr 2024 einen Marktanteil von 45,66 %, angetrieben durch seine breite Anwendung in Lebensmittelprodukten und die hohe Akzeptanz bei Verbrauchern. Die Führungsposition des Segments wird auf sein konsistentes Geschmacksprofil und seine Kosteneffizienz zurückgeführt, insbesondere in der industriellen Lebensmittelverarbeitung, wo ein standardisierter Geschmack unerlässlich ist. Unterdessen wird für biologischen Wildblütenhonig bis 2030 eine CAGR von 8,80 % prognostiziert, angetrieben durch die steigende Nachfrage nach pestizidfreien Optionen.

Das Wachstum bei biologischem Wildblütenhonig entspricht der steigenden Verbraucherpräferenz für Clean-Label-Produkte und transparente Produktionsmethoden. Die biologische Zertifizierung bietet Qualitätssicherung und unterstützt Premiumpreisstrategien, während sie gleichzeitig Markteintrittsbarrieren für konventionelle Produzenten schafft. Die regionalen Präferenzen variieren erheblich: Europäische Verbraucher bevorzugen monoflorale Sorten, während nordamerikanische Märkte polyflorale Mischungen vorziehen, was die Marktexpansionsstrategien der Produzenten beeinflusst.

Nach Verarbeitung: Konventionelle Skalierung gegenüber biologischen Premiumpreisen

Der Honigmarkt zeigt eine deutliche Aufteilung bei den Verarbeitungsmethoden, wobei die konventionelle Verarbeitung im Jahr 2024 einen Marktanteil von 71,95 % hält, während die biologische Verarbeitung bis 2030 mit einer CAGR von 9,56 % wächst. Dieses Wachstum bei der biologischen Verarbeitung resultiert aus der Bereitschaft der Verbraucher, höhere Preise für Produkte zu zahlen, die sie als rein und umweltfreundlich wahrnehmen. Die konventionelle Verarbeitung bleibt dominant aufgrund ihrer Skaleneffekte und etablierten Vertriebsnetze, insbesondere in industriellen Anwendungen, wo Kosteneffizienz entscheidend ist.

Die Expansion des biologischen Segments wird durch Vorschriften und Verbraucheraufklärungsprogramme unterstützt, die die Unterschiede bei den Verarbeitungsmethoden hervorheben. Laut dem Ministerium für Außenhandel der Niederlande (CBI) dominiert Europa die biologischen Honigimporte mit einem Anteil von 48 % der globalen zertifizierten Honigimporte, die im Jahr 2023 einen Wert von 986 Millionen EUR hatten. Dies zeigt eine starke Marktakzeptanz für Premiumprodukte mit spezifischen Herkunfts- und Verarbeitungszertifizierungen. Die Verarbeitungsspaltung fördert auch Innovationen, da biologische Produzenten neue Konservierungsmethoden und Qualitätskontrollsysteme entwickeln, die die Produktreinheit ohne synthetische Zusatzstoffe erhalten. Diese Entwicklung kommt Produzenten zugute, die eine effektive biologische Verarbeitung nachweisen können und gleichzeitig die Anforderungen an eine großvolumige Produktion erfüllen.

Nach Verpackung: Nachhaltigkeit treibt Glasinnovation voran

Flaschen halten im Jahr 2024 einen Marktanteil von 34,23 % und behaupten ihre dominante Position durch Kosteneffizienz und breite Verbraucherakzeptanz. Für Glasgläser wird bis 2030 eine CAGR von 5,87 % prognostiziert, angetrieben durch steigende Nachhaltigkeitspräferenzen bei Verpackungsentscheidungen. Das Verpackungssegment spiegelt Trends im Umweltbewusstsein wider, da Verbraucher Verpackungsmaterialien bewerten und recycelbare Optionen suchen, die die natürlichen Eigenschaften von Honig ergänzen. Glasgläser nehmen eine Premiumposition ein durch ihre Wiederverwendbarkeit und ästhetische Attraktivität, insbesondere in den Segmenten Geschenk- und Spezialhonig.

Tuben und Behälter decken spezifische Marktbedürfnisse ab: Tuben gewinnen in Gastronomieanwendungen an Bedeutung, wo Portionskontrolle und Hygiene wesentlich sind, während Behälter auf Großverbraucher abzielen, die Wert auf Preisvorteil legen. Verpackungsentwicklungen umfassen integrierte Technologielösungen zur Produktauthentifizierung und Rückverfolgbarkeit, die Qualitätsbedenken ansprechen und das Verbrauchervertrauen stärken. Umweltvorschriften in Europa und Nordamerika unterstützen das Wachstum von Glasverpackungen, da Produzenten sich an Anforderungen der Kreislaufwirtschaft ausrichten und Umweltleistung zur Produktdifferenzierung nutzen.

Nach Endverwendung: Gastronomiedynamik fordert Einzelhandelsdominanz heraus

Das Einzelhandelssegment hält im Jahr 2024 einen Marktanteil von 60,59 %, gestützt durch etablierte Vertriebsnetze und konsistente Kaufmuster der Verbraucher. Unterdessen wird für die Segmente Gastronomie/HORECA bis 2030 eine CAGR von 8,74 % prognostiziert, angetrieben durch die verstärkte Nutzung von Honig als natürliches Süßungsmittel in Restaurants und Hotels. Die Führungsposition des Einzelhandelssegments resultiert aus der Rolle von Honig als Haushaltsgrundnahrungsmittel, wobei der Supermarktvertrieb eine breite Verbraucherzugänglichkeit und Produktsichtbarkeit ermöglicht.

Das Industriesegment bedient Lebensmittelverarbeitungsunternehmen, die natürliche Süßungsmittelalternativen benötigen, und operiert unter anderen Preis- und Qualitätsanforderungen als Verbrauchermärkte. Die Expansion des Gastronomiesegments spiegelt den wachsenden Einsatz von Honig in professionellen Küchen als Zutat wider, die Aromen verbessert und gleichzeitig Clean-Label-Anforderungen erfüllt. Hotels und Restaurants im HORECA-Segment nutzen zunehmend Spezialhonigsorten, um ihr Angebot zu verbessern und Premiumpreisstrategien zu unterstützen.

Geografische Analyse

Asien-Pazifik dominiert den globalen Honigmarkt mit einem Anteil von 33,48 % im Jahr 2024. Die Führungsposition der Region resultiert aus einer umfangreichen Imkereiinfrastruktur, günstigen klimatischen Bedingungen und staatlicher Unterstützung für Agrarexporte. Qualitätsbedenken hinsichtlich chinesischen Honigs schaffen eine Marktsegmentierung zwischen dem Rohstoff- und dem Premiumsegment. Indien entwickelt sich zu einem bedeutenden Akteur sowohl in der Produktion als auch im Verbrauch, wobei Forschungen zur Optimierung der Zucht von Apis cerana auf anhaltende Investitionen in einheimische Bienenarten hinweisen, die die regionalen Angebotsdynamiken neu gestalten könnten.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 7,53 % bis 2030 das höchste regionale Wachstum, was die Entwicklung von Schwellenmärkten und das steigende Verbraucherbewusstsein für die gesundheitlichen Vorteile von Honig widerspiegelt. Die Vereinigten Arabischen Emirate fungieren als regionales Drehkreuz mit Agrarimportvolumina von 22 Milliarden USD im Jahr 2023, wie vom Landwirtschaftsministerium der Vereinigten Staaten (USDA) berichtet, was Vertriebsmöglichkeiten für internationale Honiglieferanten schafft, die Zugang zum Markt des Nahen Ostens suchen. Europa und Nordamerika repräsentieren reife Märkte mit unterschiedlichen Merkmalen. Europa macht 52 % der globalen Honigimporte aus, während Nordamerika, angeführt von den Vereinigten Staaten, jährlich über 400 Millionen Pfund verbraucht, bei einer inländischen Produktion von nur 140 Millionen Pfund gemäß dem USA Customs Clearance-Bericht 2023.

Der europäische Markt legt Wert auf Qualität und Authentizität, wobei neue Kennzeichnungsanforderungen eine Herkunftsangabe bis Mitte 2026 vorschreiben und jährliche Imkereiunterstützung von 60 Millionen EUR gemäß der Europäischen Kommission Wettbewerbsvorteile für inländische Produzenten schafft. Südamerika trägt erheblich zum globalen Handel bei, wobei Argentinien und Brasilien zu den führenden Exporteuren zählen, obwohl sie mit US-amerikanischen Antidumpingzöllen konfrontiert sind. Eine aktuelle Studie ergab jährliche Völkerverluste von 30,4 % in ganz Lateinamerika, was auf Produktionsherausforderungen hinweist, die globale Lieferketten beeinflussen könnten.

Wettbewerbslandschaft

Der Honigmarkt weist eine hohe Fragmentierung auf, was auf eine Branche hindeutet, in der regionale Produzenten und multinationale Marken tätig sind, ohne dass ein einzelnes Unternehmen eine bedeutende Marktdominanz innehat. Diese Fragmentierung resultiert aus vielfältigen Produktionsregionen, unterschiedlichen Verbraucherpräferenzen und begrenzten Markteintrittsbarrieren. Zu den wichtigsten Akteuren auf dem Markt zählen Hive & Wellness Australia Pty Ltd, Barkman Honey LLC, Dabur India, Comvita Limited und J.M. Smucker Company.

Unternehmen, die regulatorische Anforderungen effektiv erfüllen und gleichzeitig Qualitätsstandards aufrechterhalten, erlangen Wettbewerbsvorteile, wie Comvitas B Corp-Zertifizierung im Jahr 2023 zeigt, die ihre Position in Premiummarktsegmenten durch verifizierte Nachhaltigkeitspraktiken und ethische Beschaffung stärkte. Unternehmen konzentrieren sich auf vertikale Integration und geografische Expansionsstrategien, um ihre Lieferketten von der Imkerei bis zum Einzelhandelsvertrieb zu kontrollieren und neue Verbrauchermärkte in verschiedenen Regionen zu erschließen.

Marktchancen bestehen in pharmazeutischen Anwendungen, wo die medizinischen Eigenschaften von Manuka-Honig aufgrund seiner nachgewiesenen antibakteriellen und wundheilenden Eigenschaften höhere Preise erzielen, sowie in der industriellen Lebensmittelverarbeitung, wo die Nachfrage nach natürlichen Süßungsmitteln das Mengenwachstum in den Bereichen Backwaren, Getränke und Süßwaren antreibt. Der Wettbewerb hat sich verschärft, da Spezialitätenproduzenten etablierte Unternehmen herausfordern, indem sie biologische Zertifizierung, Herkunftsauthentifizierung und Direktvertrieb an Verbraucher nutzen, um Marktanteile in hochwertigen Segmenten zu gewinnen, insbesondere in den Kategorien Premium- und Therapiehonig.

Branchenführer im Honigmarkt

Hive & Wellness Australia Pty Ltd

Barkman Honey LLC

J.M. Smucker Company

Comvita Limited

Dabur India Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Wisdom Natural Brands, Muttergesellschaft der natürlichen Zuckerersatzstoffe von SweetLeaf, hat Drizzle Honey nach der Übernahme der kanadischen Honigmarke im November auf dem US-Markt eingeführt. Das anfängliche Produktsortiment umfasst Golden Raw Honey, White Raw Honey und Turmeric Gold Raw Honey, erhältlich bei Fresh Thyme-Filialen, Amazon und der Drizzle Honey-Website. Das Unternehmen plant weitere Produkteinführungen und eine Einzelhandelsexpansion im Laufe des Jahres.

- Januar 2024: Dabur, eines der führenden Unternehmen im Bereich Ayurveda und Körperpflege, investierte kürzlich rund 135 Crore INR in die Erweiterung seiner Produktionsstätte in Südindien. Dieser Schritt zielt darauf ab, die Produktionskapazität seiner Flaggschiffprodukte, darunter Dabur Honey, Dabur Red Paste und Odonil-Lufterfrischer, zu stärken.

- Januar 2024: APIS Honey hat Apis Organic Honey eingeführt, der aus Kaschmir stammt. Die Produkte sind in attraktiven Glasflaschen erhältlich und werden über verschiedene Einzelhandelskanäle in ganz Indien vertrieben.

- November 2023: Nutriplus hat Busy Bee Monofloral Honey eingeführt, eine Reihe von 100 % rohen, biologischen, unpasteurisierten Einfachblütenhonigen. Die Produkte werden aus ethischen Imkereien und ländlichen Genossenschaftsgemeinschaften bezogen. Der Honig wird bei kontrollierten Stocktemperaturen geerntet und ohne Zusatzstoffe abgefüllt, wodurch seine natürliche Zusammensetzung aus Enzymen, 22 Arten von Aminosäuren, Vitaminen und 27 Mineralstoffen, darunter Kalzium, Eisen, Zink, Magnesium, Kalium, B-Vitamine und Selen, erhalten bleibt.

Umfang des globalen Honigmarktberichts

| Monofloraler Honig |

| Biologischer Wildblütenhonig |

| Polyfloraler Honig |

| Konventionell |

| Biologisch |

| Glasgläser |

| Flaschen |

| Behälter |

| Tuben |

| Sonstige |

| Einzelhandel |

| Industrie |

| Gastronomie/HORECA |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Monofloraler Honig | |

| Biologischer Wildblütenhonig | ||

| Polyfloraler Honig | ||

| Nach Verarbeitung | Konventionell | |

| Biologisch | ||

| Nach Verpackung | Glasgläser | |

| Flaschen | ||

| Behälter | ||

| Tuben | ||

| Sonstige | ||

| Nach Endverwendung | Einzelhandel | |

| Industrie | ||

| Gastronomie/HORECA | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Honigmarkt derzeit?

Der Honigmarkt wird im Jahr 2025 auf 11,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,98 Milliarden USD erreichen.

Welche Region führt den Honigmarkt an?

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 33,48 % am globalen Umsatz, angetrieben durch Chinas dominante Produktions- und Exportkapazität.

Warum gewinnen Glasgläser Marktanteile bei der Honigverpackung?

Glasgläser wachsen mit einer CAGR von 5,87 %, da Verbraucher und Regulierungsbehörden recycelbare, hochwertig wirkende Verpackungen bevorzugen, die mit Nachhaltigkeitszielen übereinstimmen.

Wie wird die biologische Verarbeitung das zukünftige Wachstum beeinflussen?

Für die biologische Verarbeitung wird eine CAGR von 9,56 % prognostiziert, da zertifizierte Produkte erhebliche Preisaufschläge erzielen und strengere Rückstandsvorschriften erfüllen.

Seite zuletzt aktualisiert am: