Lebensmittel- und Getränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.79 Billionen US-Dollar |

| Marktgröße (2031) | 11.78 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

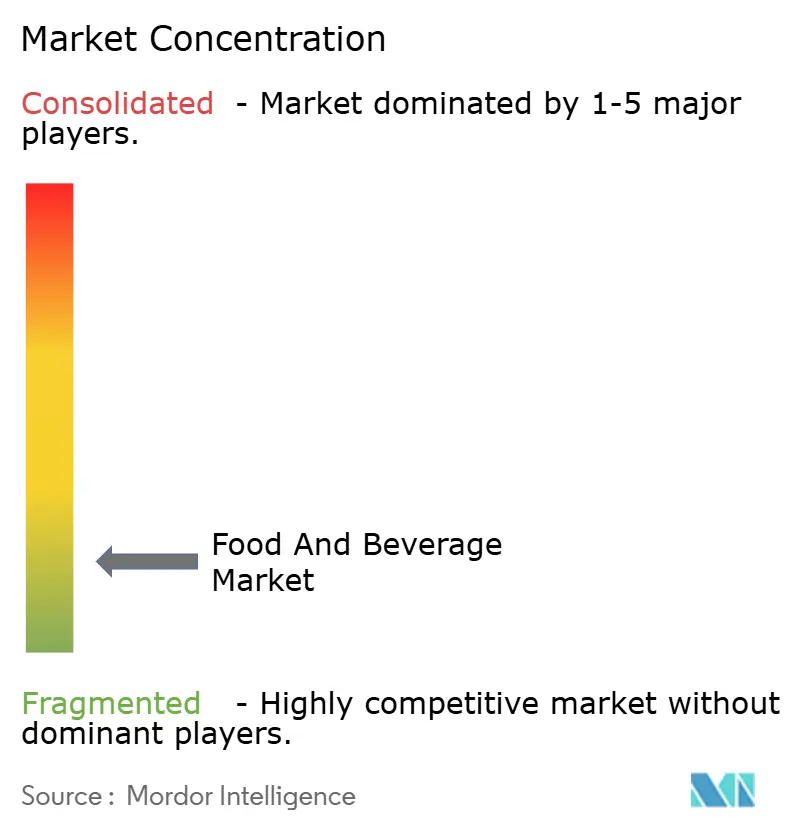

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lebensmittel- und Getränkemarkt Analyse von Mordor Intelligence

Die Größe des Lebensmittel- und Getränkemarkts wird im Jahr 2026 auf 9,79 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,44 Billionen USD, mit Projektionen für 2031 von 11,78 Billionen USD, was einem Wachstum von 3,75 % CAGR im Zeitraum 2026–2031 entspricht. Der Sektor expandiert, auch wenn sich die Verbraucherpräferenzen in Richtung Gesundheit, digitale Bequemlichkeit und Nachhaltigkeit verschieben. Der Markt für funktionelle Lebensmittel und Getränke wächst, da Verbraucher Produkte mit verbessertem Nährwert und Leistungsvorteilen nachfragen. Das Wachstum spiegelt eine robuste Nachfrage nach einer schnelleren Einführung des E-Commerce sowie laufende Verpackungsverbesserungen wider, die mit den Regeln der Kreislaufwirtschaft übereinstimmen. Der Preisdruck bleibt bestehen, doch Hersteller gleichen höhere Kosten durch Automatisierung, Lieferkettenpartnerschaften und Premium-Positionierung in ökologischen Portfolios aus. Die zunehmende regulatorische Aufsicht erhöht die Compliance-Investitionen, aber Unternehmen, die Rückverfolgbarkeits- und Sicherheitssysteme modernisieren, sichern sich langfristige Wettbewerbsvorteile. Insgesamt zeigt der Lebensmittel- und Getränkemarkt weiterhin Resilienz durch datengesteuerte Innovation und sorgfältige Portfoliobalancierung.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie entfiel auf Lebensmittel im Jahr 2025 ein Marktanteil von 63,85 % am Lebensmittel- und Getränkemarkt; Getränke werden bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen.

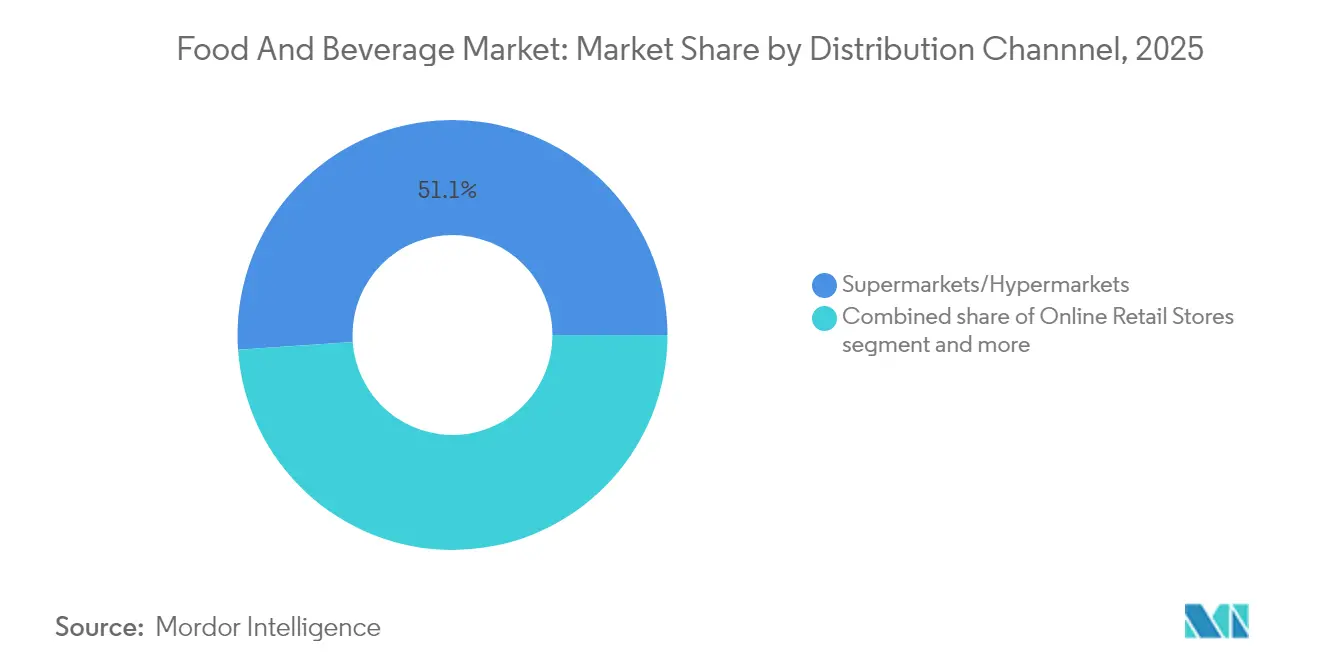

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 51,10 % am Lebensmittel- und Getränkemarkt, während der Online-Einzelhandel bis 2031 mit einer CAGR von 5,63 % wächst.

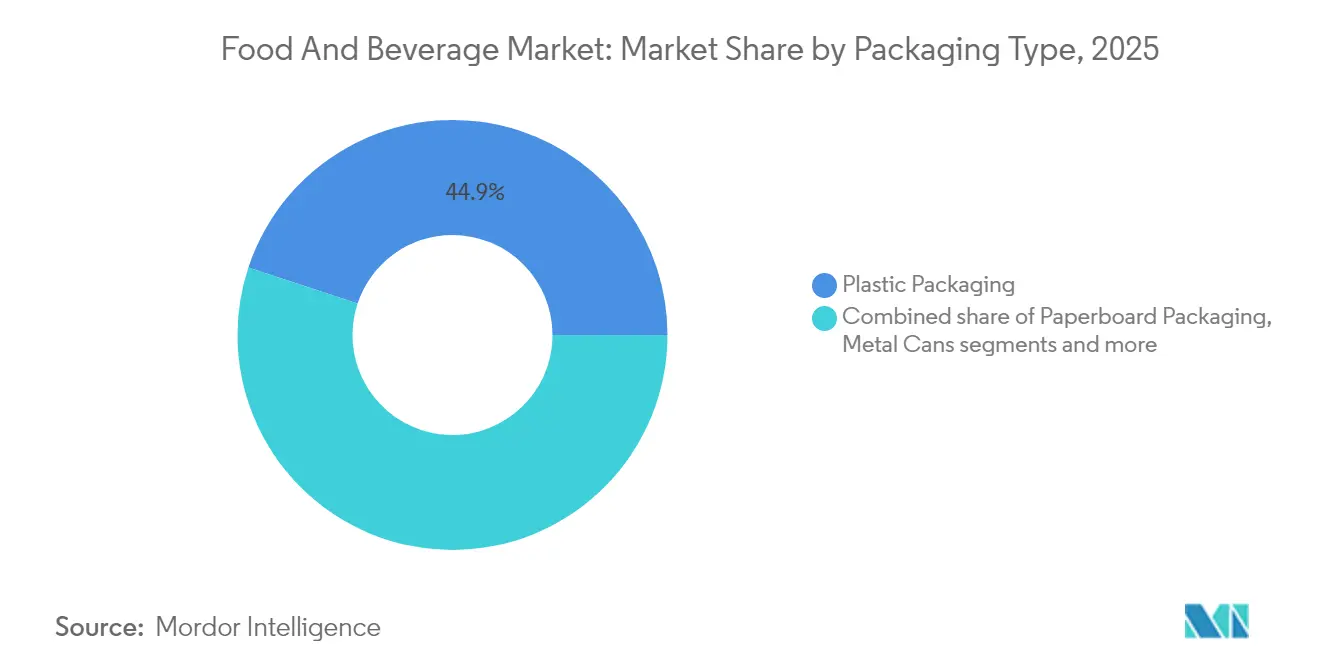

- Nach Verpackungsart entfiel auf Kunststoffverpackungen im Jahr 2025 ein Anteil von 44,92 % am Lebensmittel- und Getränkemarkt; Kartonlösungen wachsen bis 2031 mit einer CAGR von 5,12 %.

- Nach Art beherrschten konventionelle Produkte im Jahr 2025 mit 70,55 % den Lebensmittel- und Getränkemarkt, während das ökologische Segment bis 2031 mit einer CAGR von 5,41 % wächst.

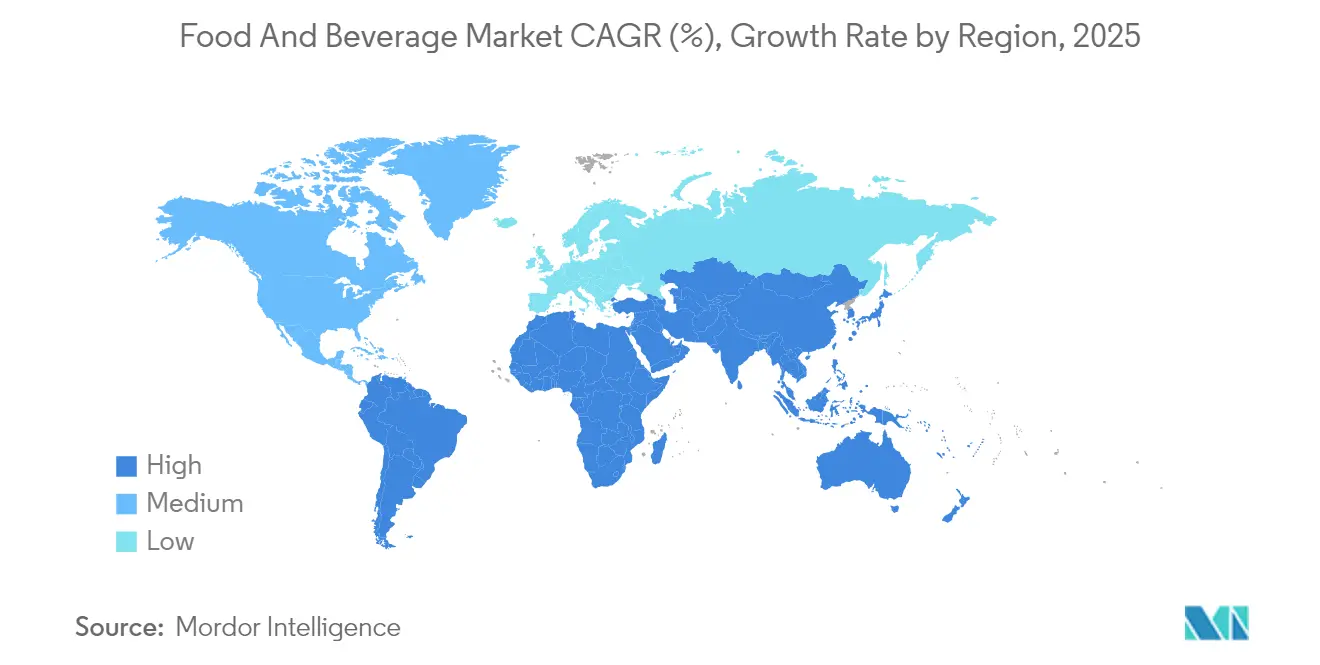

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 40,88 % am Lebensmittel- und Getränkemarkt im Jahr 2025; die Region Naher Osten und Afrika wird voraussichtlich die schnellste CAGR von 5,24 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Lebensmittel- und Getränkemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf Gesundheit und Wohlbefinden | +0.8% | Global, mit Premium-Wachstum in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Convenience und Konsum unterwegs | +0.6% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Digitalisierung und Expansion des E-Commerce | +0.7% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Lebensmittelsicherheits- und Qualitätstechnologien | +0.4% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Individualisierung | +0.5% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +0.3% | Europäische Union führend, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf Gesundheit und Wohlbefinden

Der Fokus der Verbraucher auf Gesundheit verändert den globalen Markt für verpackte Lebensmittel und Getränke, wobei Kaufentscheidungen zunehmend von Nährwert, Zutaten-Transparenz und funktionellen Vorteilen beeinflusst werden. Laut bioMérieux sind im Jahr 2024 75 % der Verbraucher bereit, Aufpreise für Produkte ohne synthetische Zusatzstoffe zu zahlen, was erhebliche Marktchancen für Produkte mit sauberen Etiketten und minimal verarbeitete Lebensmittel schafft [1]Quelle: bioMérieux SA, "Was kommt als Nächstes in der Lebensmittelsicherheit? Wichtige Trends für 2025 und darüber hinaus", biomerieux.com. Funktionelle Lebensmittel, die spezifische gesundheitliche Vorteile wie Immununterstützung, Verdauungsgesundheit und erhöhte Energie bieten, bilden das am schnellsten wachsende Segment des Marktes. Fortschrittliche Ernährungstechnologien ermöglichen es Herstellern, Produkte zu entwickeln, die auf spezifische Ernährungsanforderungen abgestimmt sind. Die Generation Z treibt diese Marktentwicklung voran und unterstützt Unternehmen, die pflanzliche Zutaten einsetzen und transparente Beschaffungs- und Nährwertinformationen bereitstellen. Der Markt zeigt Produktinnovationen durch präbiotisch und probiotisch angereicherte Snacks, Proteingetränke und spezialisierte Hydratationsprodukte. Lebensmittel- und Getränkeunternehmen implementieren schnellere Produktentwicklungszyklen und erhöhen die Investitionen in gesundheitsorientierte Produktportfolios. Dieser strategische Fokus auf gesundheitliche Vorteile erfüllt aktuelle Verbraucheranforderungen und unterstützt gleichzeitig das Marktwachstum.

Steigende Nachfrage nach Convenience und Konsum unterwegs

Der globale Markt für verpackte Lebensmittel und Getränke zeigt erhebliche Veränderungen aufgrund der Anforderungen der Verbraucher an Produkte, die mit mobilen Lebensstilen kompatibel sind. Der Markt zeigt eine erhöhte Nachfrage nach Einzelportionen, verzehrfertigen und lagerstabilen Produkten, die sowohl Bequemlichkeit als auch Nährwert bieten. Neue Verpackungsformate, darunter wiederverschließbare Beutel und kompakte Snackpackungen, erleichtern die Portionskontrolle und ermöglichen gleichzeitig Premium-Preisgestaltung und die Minimierung von Lebensmittelverschwendung. Die Region Asien-Pazifik, insbesondere in städtischen Märkten, verzeichnet erhebliches Wachstum, da steigende verfügbare Einkommen und Zeitdruck die Verbraucherpräferenzen hin zu bequemen, hochwertigen Lebensmitteloptionen lenken. Hersteller verbessern die Vertriebsinfrastruktur durch Investitionen in Kühlkettenlogistik, Kühltransport und Optimierung von Liefernetzwerken. Die Integration digitaler Bestandsverwaltungssysteme ermöglicht es Einzelhändlern, Lagerbestände aufrechtzuerhalten und die Verbrauchernachfrage zu erfüllen. Die Produktentwicklung betont bequeme Optionen, darunter nährstoffreiche Snacks, angereicherte Getränke und Mahlzeitenpakete. Diese Marktentwicklungen erschließen wichtige Verbrauchersegmente, darunter Berufstätige und städtische Millennials, und setzen gleichzeitig neue Standards für Produktqualität und Zugänglichkeit in der verpackten Lebensmittel- und Getränkebranche.

Zunehmende Digitalisierung und Expansion des E-Commerce

Unternehmen in der verpackten Lebensmittel- und Getränkebranche implementieren die digitale Transformation durch den Einsatz von Technologie in der Verbraucheransprache und im Betrieb. Unternehmen nutzen maschinelles Lernen und KI-Analysen zur Nachfrageprognose, Produktempfehlung und Bestandsverwaltung, was dazu beiträgt, Verschwendung zu reduzieren und den Umsatz zu steigern. Die Implementierung von Blockchain-Technologie verbessert die Transparenz der Lieferkette und erfüllt regulatorische Anforderungen sowie Verbraucherforderungen nach Produktrückverfolgbarkeit. Online-First-Marken gewinnen Marktanteile, indem sie digitales Marketing und soziale Medien nutzen, um ihre Nachhaltigkeitsinitiativen hervorzuheben und Verbraucherbeziehungen aufzubauen. Traditionelle Unternehmen entwickeln Omnichannel-Ansätze, die Online-Verkaufsplattformen mit physischen Einzelhandelsstandorten kombinieren, um Kunden über alle Einkaufskanäle hinweg zu bedienen. Darüber hinaus helfen Partnerschaften mit Influencern in sozialen Medien Unternehmen dabei, jüngere Verbraucher zu erreichen, die Bequemlichkeit, ethische Produktion und Zugänglichkeit von Produktinformationen schätzen. Diese digitale Integration verbessert die Effizienz der Lieferkette und die Marketingfähigkeiten und ermöglicht es Unternehmen gleichzeitig, sich an veränderte Verbraucherpräferenzen im globalen Markt anzupassen.

Anstieg bei Lebensmittelsicherheits- und Qualitätssicherungstechnologien

Lebensmittel- und Getränkehersteller erhöhen ihre Investitionen in Lebensmittelsicherheits- und Qualitätssicherungstechnologien. Die Lebensmittelrückverfolgbarkeitsregel der FDA, die im Januar 2026 in Kraft tritt, verpflichtet Unternehmen zur Implementierung verbesserter Tracking-Systeme. Diese Implementierung erfordert eine Vorbereitungszeit von 6 bis 14 Monaten und erhebliche Investitionen in Technologie [2]Quelle: U.S. Food and Drug Administration, "FSMA-Abschlussregel zu den Anforderungen für zusätzliche Rückverfolgbarkeitsaufzeichnungen für bestimmte Lebensmittel", fda.gov. Unternehmen implementieren IoT-Sensornetzwerke zur Überwachung von Temperatur, Luftfeuchtigkeit und Kontamination entlang der Lieferkette und gewährleisten so die Produktqualität von der Produktion bis zum Einzelhandel. Qualitätskontrolllabore nutzen jetzt die Gesamtgenomsequenzierung, um Krankheitserreger effizienter zu identifizieren und schnelle Reaktionen auf Sicherheitsbedenken zu ermöglichen. Diese technologischen Implementierungen reduzieren das Risiko und die Kosten von Produktrückrufen und stärken gleichzeitig das Verbrauchervertrauen durch verbesserte Sicherheitsmaßnahmen und Transparenz. Unternehmen, die umfassende digitale Rückverfolgbarkeits- und Überwachungssysteme implementieren, setzen neue Standards im globalen Markt für verpackte Lebensmittel und Getränke.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich entwickelnde regulatorische Compliance | -0.5% | Global, am stärksten in der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoff- und Inputkosten | -0.7% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb und Marktsättigung | -0.3% | Entwickelte Märkte, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Chronischer Arbeitskräftemangel in der Lebensmittel- und Getränkeherstellung | -0.4% | Nordamerika und Europäische Union, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich entwickelnde regulatorische Compliance

Die regulatorischen Anforderungen sind für Lebensmittel- und Getränkehersteller zunehmend strenger geworden und schaffen betriebliche Herausforderungen und höhere Kosten. Die Compliance-Ausgaben sind seit 2006 in den wichtigsten Agrar- und Lebensmittelproduktionsregionen um über 1.400 % gestiegen, was Unternehmen dazu zwingt, ihre Prozesse zu aktualisieren und in Qualitätssicherungssysteme zu investieren. Die jüngsten Verbote der FDA für Zutaten wie bromiertes Pflanzenöl und Roter Farbstoff Nr. 3 sowie neue Kennzeichnungsanforderungen haben Hersteller dazu veranlasst, Produktformulierungen zu ändern [3]Quelle: U.S. Food and Drug Administration, "FDA widerruft die Zulassung für die Verwendung von Rotem Farbstoff Nr. 3 in Lebensmitteln und einzunehmenden Arzneimitteln", fda.gov. Darüber hinaus haben Vorschriften wie Kaliforniens Gesetze zur erweiterten Herstellerverantwortung neue Gebühren und Berichtspflichten eingeführt und die Kosten entlang der gesamten Lieferkette erhöht. Während große multinationale Unternehmen diese Herausforderungen durch Skaleneffekte und spezialisierte Regulierungsteams bewältigen können, stehen kleine und mittlere Unternehmen (KMU) aufgrund höherer Stückkosten und begrenzter Ressourcen vor größeren Schwierigkeiten. Die zunehmend strengen globalen Lebensmittelsicherheits- und Umweltstandards stellen weiterhin Herausforderungen für Marktteilnehmer dar und beeinträchtigen insbesondere Innovation und Marktzugang für kleinere Unternehmen.

Chronischer Arbeitskräftemangel in der Lebensmittel- und Getränkeherstellung

Fertigungsbetriebe in der verpackten Lebensmittel- und Getränkebranche stehen vor erheblichen Herausforderungen bei der Belegschaft, da chronischer Arbeitskräftemangel Produktionspläne stört und das Wachstumspotenzial begrenzt. Unternehmen haben Schwierigkeiten, wesentliche Positionen in den Bereichen Verarbeitung, Verpackung, Logistik und Qualitätskontrolle zu besetzen, da erfahrene Arbeitnehmer in den Ruhestand treten und das Interesse jüngerer Generationen an Fertigungsberufen abnimmt. Diese Personalherausforderungen führen zu erhöhtem Lohndruck, höheren Überstundenkosten, verringerter betrieblicher Effizienz und erhöhten Produktionsengpässen. Darüber hinaus reagieren Hersteller mit Investitionen in Automatisierung, Robotik und digitale Personalverwaltungssysteme. Die Implementierung automatisierter Abläufe erfordert jedoch erhebliche Anfangsinvestitionen und Mitarbeiterschulungen, was insbesondere für kleine und mittlere Unternehmen besondere Schwierigkeiten schafft. Der anhaltende Arbeitskräftemangel beeinträchtigt auch die Fähigkeiten der Unternehmen bei der Produktinnovation und der schnellen Reaktion auf veränderte Verbraucherpräferenzen. Darüber hinaus werden Unternehmen, die wirksame Strategien für die Rekrutierung, Bindung und Kompetenzentwicklung von Arbeitskräften entwickeln, einen Wettbewerbsvorteil aufrechterhalten und ihre Lieferkettenstabilität in der verpackten Lebensmittel- und Getränkebranche stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vertriebskanal: Digitale Transformation verändert den Einzelhandel

Supermärkte/Hypermärkte dominierten den globalen Lebensmittel- und Getränkemarkt im Jahr 2025 und erfassten 51,10 % des gesamten Marktanteils. Diese Einzelhändler behaupten ihre Marktdominanz durch ein breites Produktangebot, wettbewerbsfähige Preise und bequeme Einkaufserlebnisse aus einer Hand. Ihr umfangreiches Einzelhandelsnetz und effiziente Lieferkettennetzwerke ermöglichen eine regelmäßige Bestandsauffüllung und eine konsistente Produktverfügbarkeit, was zur Kundenbindung beiträgt.

Der Online-Einzelhandelskanal wächst mit einer CAGR von 5,63 %, angetrieben durch veränderte Verbraucherpräferenzen, insbesondere in Vorstadt- und ländlichen Gebieten mit begrenztem Zugang zu physischen Geschäften. E-Commerce-Plattformen erweitern ihre Marktreichweite durch ein vielfältiges Produktangebot, personalisierte Empfehlungen und Lieferdienste nach Hause. Einzelhändler verbessern ihre Erfüllungsfähigkeiten durch Investitionen in Dark Stores und automatisierte Kommissioniersysteme, um Lieferzeiten zu verkürzen und die Auftragsgenauigkeit zu verbessern. Darüber hinaus wandelt sich die Einzelhandelslandschaft, da traditionelle Geschäfte digitale Funktionen integrieren, darunter Click-and-Collect-Dienste und Echtzeit-Bestandsverwaltung. Diese Entwicklung hat den Wettbewerb zwischen physischen und Online-Einzelhändlern intensiviert, da sie sich auf die Verbesserung von Bequemlichkeit, Wert und Produktvielfalt konzentrieren. Die fortlaufende Integration von Technologie und logistischen Verbesserungen gestaltet weiterhin die Kaufmuster der Verbraucher um und unterstreicht die Notwendigkeit anpassungsfähiger und kundenorientierter Strategien im Sektor.

Nach Produktkategorie: Dominanz der Lebensmittel treibt die Marktgröße an

Das Segment der Lebensmittelprodukte erfasste im Jahr 2025 63,85 % des gesamten Marktanteils am Lebensmittel- und Getränkemarkt, was die konsistente Nachfrage nach Grundnahrungsmitteln und vielfältigen Lebensmittel-Unterkategorien widerspiegelt. Dieser bedeutende Anteil ergibt sich aus der grundlegenden Notwendigkeit von Lebensmitteln und der laufenden Produktentwicklung in den Bereichen Backwaren, Süßwaren, Snacks, Fertiggerichte und pflanzliche Produkte. Hersteller von Backwaren und Süßwaren modifizieren ihre Formulierungen, um Anforderungen zur Zuckerreduzierung und Gesundheitsstandards zu erfüllen, während Fertiggerichte aufgrund der Präferenz städtischer Verbraucher für bequeme Mahlzeitenlösungen weiter expandieren. Unterdessen wird das Wachstum des Getränkesegments mit einer CAGR von 4,42 % prognostiziert, was die Expansionsrate des Lebensmittelsegments übertrifft. Die Marktnachfrage steigt weiterhin nach Premium-Hydratationsprodukten, funktionellen Getränken mit gesundheitlichen Vorteilen und Milchalternativen. Kooperationen zwischen Molkereiunternehmen und Präzisionsfermentations-Startups, einschließlich der Partnerschaften von Fonterra, schaffen neue Produktmöglichkeiten im Markt für alternative Proteine.

Darüber hinaus passt sich das Snack-Segment an, indem es ballaststoffreiche und nährstoffdichte Produkte einführt, um den gesundheitlichen Präferenzen der Verbraucher gerecht zu werden. Der Markt für pflanzliche Proteinmischungen und Fleischhybride expandiert aufgrund des wachsenden Interesses von Flexitariern und nachhaltigkeitsbewussten Käufern. Diese Marktveränderungen beeinflussen die Produktentwicklung und unterstützen das Wachstum über alle Kategorien hinweg, da Unternehmen sich auf Gesundheit, Nachhaltigkeit und Bequemlichkeit konzentrieren, um ihre Marktpräsenz im Einzel- und Online-Handel zu stärken. Der Lebensmittel- und Getränkemarkt expandiert durch Innovation, Lebensstiländerungen und einen verstärkten Fokus auf Wohlbefinden und Umweltverantwortung.

Nach Verpackungsart: Innovation treibt Differenzierung voran

Kunststoffverpackungen machen im Jahr 2025 44,92 % der Lebensmittel- und Getränkeverpackungen aus, angetrieben durch ihre Vielseitigkeit, Haltbarkeit und leichte Eigenschaften. Regulatorischer Druck und Verbraucherpräferenzen für nachhaltige Optionen treiben den Übergang zu umweltfreundlichen Alternativen voran. Das Segment der Kartonverpackungen wächst mit einer CAGR von 5,12 %, da Unternehmen sich an Vorschriften für Einwegkunststoffe und eine erhöhte Nachfrage nach recycelbaren Materialien anpassen.

Der Markt für nachhaltige Verpackungen expandiert, da Unternehmen Netto-Null-Verpflichtungen verfolgen und Investitionen in umweltfreundliche Materialien und Technologien vorantreiben. Unternehmen entwickeln innovative Verpackungslösungen, darunter Folien auf Zellulosebasis und wasserlösliche Beschichtungen, die Barriereschutz bieten und gleichzeitig Recycelbarkeits- und Kompostierbarkeitsanforderungen erfüllen. Darüber hinaus bleiben Metalldosen für Premium-Biere und Energydrinks aufgrund ihrer Lagerstabilität und Recycelbarkeit bevorzugt, während Glasverpackungen spezifische Segmente wie Gourmet-Saucen und Spezialgetränke bedient. Intelligente Verpackungstechnologien, darunter Frischesensoren und QR-Codes, liefern Echtzeit-Produktinformationen, stärken das Verbrauchervertrauen und erleichtern Treueprogramme. Diese Verpackungsinnovationen erfüllen regulatorische und ökologische Anforderungen und ermöglichen es Marken gleichzeitig, sich im Lebensmittel- und Getränkemarkt zu differenzieren.

Nach Art: Premium-Positionierung im ökologischen Segment beschleunigt sich

Das konventionelle Produktsegment hielt im Jahr 2025 einen Marktanteil von 70,55 % und behauptete seine Position durch niedrigere Preise, breite Verfügbarkeit und etablierte Verbraucherpräferenzen. Das ökologische/natürliche Segment wuchs mit einer CAGR von 5,41 %, angetrieben durch die steigende Verbrauchernachfrage nach rückverfolgbaren Zutaten, sauberen Etiketten und transparenten Beschaffungspraktiken. Diese Faktoren trugen zu höheren Ausgaben pro Einkaufskorb und einer erhöhten Markentreue bei, insbesondere bei Verbrauchern, die sich auf Gesundheits- und Umweltaspekte konzentrieren.

Darüber hinaus treibt die Verbrauchernachfrage nach ökologischen Produkten Produzenten dazu an, Doppelportfolio-Strategien zu implementieren, die die Skalenvorteile und Kostenvorteile konventioneller Produktlinien mit der Premium-Positionierung ökologischer Sortimente in Einklang bringen. Das begrenzte Angebot an zertifizierten ökologischen Zutaten und komplexe Drittanbieter-Zertifizierungsanforderungen schaffen jedoch Markteintrittsbarrieren, von denen Unternehmen mit etablierten Erzeugerbeziehungen und zuverlässigen Lieferketten profitieren. Der wachsende Trend zu Reformulierungen mit sauberen Etiketten verringert die Unterscheidung zwischen konventionellen und ökologischen Produkten, da traditionelle Marken Produkte mit weniger Zusatzstoffen und natürlicheren Zutaten einführen, um eine breitere Verbraucherbasis zu erreichen. Diese Marktentwicklung erfordert von Herstellern, sowohl in konventionellen als auch in ökologischen Portfolios zu innovieren, um preisbewusste Verbraucher zu bedienen und gleichzeitig Premium-Marktsegmente anzusprechen. Da ökologische/natürliche Produkte schneller wachsen als konventionelle Alternativen, bleiben Transparenz der Lieferkette und verifizierte Zertifizierungen wichtige Wettbewerbsvorteile im Lebensmittel- und Getränkemarkt.

Geografische Analyse

Der Lebensmittel- und Getränkemarkt in Asien-Pazifik machte im Jahr 2025 40,88 % des globalen Marktwerts aus und ist damit der größte regionale Markt. Das Wachstum der Region resultiert aus zunehmender Urbanisierung und höheren verfügbaren Einkommen, die die Nachfrage nach verpackten und Premium-Produkten antreiben. Die digitale Einzelhandelsinfrastruktur, einschließlich mobiler Zahlungssysteme und E-Commerce-Plattformen, hat Lieferdienste und Zahlungsoptionen verbessert, insbesondere bei jüngeren Verbrauchern. Das Getränkesegment zeigt eine starke Leistung bei funktionellen Hydratationsprodukten und neuen Getränkesorten, unterstützt durch gesundheitsbewusste städtische Verbraucher und ein erweitertes Markenangebot sowohl internationaler als auch inländischer Unternehmen. Während sich moderner Einzelhandel und digitale Kanäle ausweiten, bleiben traditionelle Märkte und Convenience-Stores wichtige Vertriebskanäle, was die Bedeutung vielfältiger Vertriebsnetzwerke unterstreicht. Die Kombination aus etablierten Einzelhandelspraktiken und aufkommenden Trends in der Region erfordert von Unternehmen, Produkte zu entwickeln, die lokalen Präferenzen entsprechen und sich gleichzeitig an verschiedene Einzelhandelsformate anpassen.

Nordamerika nimmt einen beträchtlichen Anteil am Lebensmittel- und Getränkemarkt ein, angetrieben durch Innovation bei pflanzlichen Fleischprodukten und funktionellen Snacks. Arbeitskräftemangel intensiviert die Automatisierungsfinanzierung, während komplexe Kennzeichnungsvorschriften die Reformulierungskosten erhöhen. Darüber hinaus zeigt Europa eine starke Übernahme von ökologischen Sortimenten und umweltfreundlichen Verpackungen, unterstützt durch die Bereitschaft der Verbraucher, Aufpreise für umweltfreundliche Produkte zu zahlen, sowie durch strenge politische Rahmenbedingungen wie die Richtlinie über Einwegkunststoffe.

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 5,24 % wachsen, angetrieben durch eine junge Bevölkerungsstruktur und eine steigende Abhängigkeit von Lebensmittelimporten. Darüber hinaus sind Infrastrukturverbesserungen und Investitionen in die Kühlkette entscheidend, um Verderb in heißen Klimazonen zu reduzieren. Südamerika nutzt exportorientierte landwirtschaftliche Produktion, steht jedoch vor Währungsschwankungen und logistischen Lücken, die die inländische Verarbeitungskapazität behindern. In allen Regionen verbindet der Lebensmittel- und Getränkemarkt weiterhin lokale Geschmäcker mit globalen Gesundheits- und Nachhaltigkeitsthemen.

Wettbewerbslandschaft

Die Lebensmittel- und Getränkebranche bleibt stark fragmentiert, und kein einzelner Akteur hält mehr als einen einstelligen globalen Marktanteil. Führende Hersteller verfolgen vertikale Integration und groß angelegte Fusionen und Übernahmen, um Inputs zu sichern und Portfolios zu erweitern. So stimmte Mars im August 2024 der Übernahme von Kellanova für 36 Milliarden USD zu, ein Schritt, der auf Synergien in den Bereichen Süßwaren und Snacks abzielt. Ähnlich stieg PepsiCo im März 2025 mit dem Kauf von Poppi für 1,95 Milliarden USD in den Markt für funktionelle Limonaden ein und diversifizierte sich damit von traditionellen Cola-Getränken weg.

Wichtige Akteure wie Nestlé, PepsiCo und The Coca-Cola Company konkurrieren darum, die Verbrauchernachfrage nach gesünderen, nachhaltigeren und bequemeren Produkten zu erfüllen. Unternehmen konzentrieren sich auf Innovation durch pflanzliche Alternativen, personalisierte Ernährungslösungen und Lebensmittelsicherheitstechnologien. Darüber hinaus sind Nachhaltigkeit und ethische Beschaffungspraktiken zu wesentlichen Faktoren geworden, da Unternehmen darauf abzielen, umweltbewusste Verbraucher anzuziehen und gleichzeitig strengere globale Vorschriften zu erfüllen.

Digitale Werkzeuge sind zentral für Produktivitätssteigerungen. Im Jahr 2024 kooperierte Danone mit Microsoft, um KI in die Nachfrageplanung, Produktionsplanung und Energieoptimierung zu integrieren. Kleinere Disruptoren nutzen Direktvertriebskanäle für schnelle Feedback-Schleifen und Markengeschichten. Etablierte Unternehmen kontern, indem sie Beschleunigerprogramme und Minderheitsbeteiligungen an Start-ups unterstützen, um Innovationspipelines zu sichern. Nachhaltigkeit bleibt eine vereinende Agenda, wobei Verpackungspilotprojekte und Verpflichtungen zur regenerativen Landwirtschaft Marken im Wettbewerbsumfeld differenzieren.

Führende Unternehmen der Lebensmittel- und Getränkebranche

Nestlé S.A.

The Coca-Cola Company

PepsiCo Inc.

Anheuser-Busch InBev SA/NV

JBS S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Chupa Chups erweiterte sein Gelee-Sortiment mit der Einführung von Pinkis im Vereinigten Königreich. Das neue Produkt zeichnete sich durch eine weiche Textur und rosa Farbe aus und war ab Juli 2024 in Geschäften erhältlich. Diese Ergänzung zielte darauf ab, die Verbrauchernachfrage nach innovativen Süßwarenprodukten zu erfüllen.

- Juli 2025: PepsiCo führte eine neue Produktlinie namens „That's Nuts” ein, die seine Chips-Aromen mit überzogenen Erdnüssen kombinierte, um eine Präsenz im Nuss-Snack-Markt zu etablieren. Das Produktportfolio umfasste Aromen etablierter Marken, darunter Walkers, Doritos und Wotsits, und bot Sorten wie Salz & Essig, Rauchiger Speck, Chilli-Hitzewelle und Flamin' Hot an.

- Juni 2025: Heineken eröffnete das Dr. H.P. Heineken Centre, eine Forschungs- und Entwicklungseinrichtung in Zoeterwoude, Niederlande. Die Investition von 45 Millionen EUR in die 8.800 m² große Einrichtung stärkte Heinekens Fähigkeiten im Bereich Brauen und Brautechnologie. Das Forschungs- und Entwicklungszentrum konzentrierte sich auf die Weiterentwicklung von Brautechniken, die Entwicklung neuer Produkte und die Berücksichtigung von Verbraucherpräferenzen, insbesondere in den Bereichen Geschmack und Nachhaltigkeit.

- Juni 2025: Danone North America investierte 65 Millionen USD in eine neue Produktionslinie in seiner Fertigungsanlage in Jacksonville, Florida. Die Erweiterung der 115.025 Quadratfuß großen Anlage steigerte die Produktionskapazität für Danones Kaffee- und Sahneportfolio, zu dem International Delight Sahneprodukte und STōK Cold Brew Coffee gehörten.

Berichtsumfang des globalen Lebensmittel- und Getränkemarkts

| Lebensmittel | Milch- und Milchalternativprodukte | |

| Backwaren | ||

| Süßwaren | ||

| Fleisch, Geflügel, Meeresfrüchte und Fleischersatz | ||

| Snacks | ||

| Frühstückscerealien | ||

| Fertiggerichte | ||

| Saucen und Aufstriche | ||

| Sonstige (Babynahrung und weitere) | ||

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige | ||

| Alkoholfrei | Energydrinks | |

| Sportgetränke | ||

| Säfte | ||

| Abgefülltes Wasser | ||

| Trinkfertige Tee- und Kaffeegetränke | ||

| Sonstige | ||

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Sonstige Vertriebskanäle |

| Kunststoffverpackung |

| Kartonverpackung |

| Metalldosen |

| Glasverpackung |

| Sonstige (Tetra Pak/Kartons, Beutel usw.) |

| Konventionell |

| Ökologisch/Natürlich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktkategorie | Lebensmittel | Milch- und Milchalternativprodukte | |

| Backwaren | |||

| Süßwaren | |||

| Fleisch, Geflügel, Meeresfrüchte und Fleischersatz | |||

| Snacks | |||

| Frühstückscerealien | |||

| Fertiggerichte | |||

| Saucen und Aufstriche | |||

| Sonstige (Babynahrung und weitere) | |||

| Getränke | Alkoholisch | Bier | |

| Wein | |||

| Spirituosen | |||

| Sonstige | |||

| Alkoholfrei | Energydrinks | ||

| Sportgetränke | |||

| Säfte | |||

| Abgefülltes Wasser | |||

| Trinkfertige Tee- und Kaffeegetränke | |||

| Sonstige | |||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | ||

| Convenience-/Lebensmittelgeschäfte | |||

| Online-Einzelhandelsgeschäfte | |||

| Fachgeschäfte | |||

| Sonstige Vertriebskanäle | |||

| Nach Verpackungsart | Kunststoffverpackung | ||

| Kartonverpackung | |||

| Metalldosen | |||

| Glasverpackung | |||

| Sonstige (Tetra Pak/Kartons, Beutel usw.) | |||

| Nach Art | Konventionell | ||

| Ökologisch/Natürlich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebensmittel- und Getränkemarkt derzeit?

Der Markt wird im Jahr 2026 auf 9,79 Billionen USD geschätzt und soll bis 2031 bei einer CAGR von 3,75 % einen Wert von 11,78 Billionen USD erreichen.

Welche Region führt den Lebensmittel- und Getränkemarkt an?

Asien-Pazifik hält den größten Anteil von 40,88 %, unterstützt durch Urbanisierung, Einkommenswachstum und eine starke Nutzung des E-Commerce.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 5,63 %, da Verbraucher mobile Bestellungen und Lieferung nach Hause annehmen.

Wie entwickelt sich die Verpackung im Lebensmittel- und Getränkemarkt?

Karton und andere umweltfreundliche Formate wachsen mit einer CAGR von 5,12 %, da Marken auf Nachhaltigkeitsvorgaben reagieren.

Seite zuletzt aktualisiert am: