Marktgröße und Marktanteil für Schokoladensirup

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

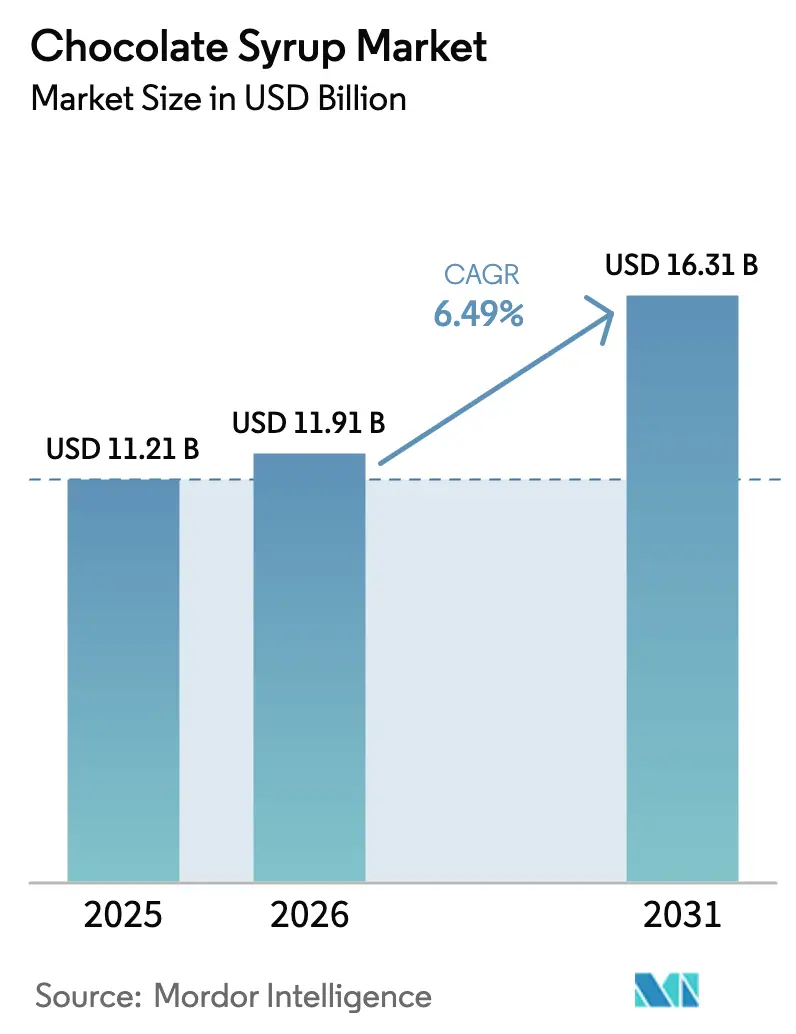

| Marktgröße (2026) | 11.91 Milliarden US-Dollar |

| Marktgröße (2031) | 16.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

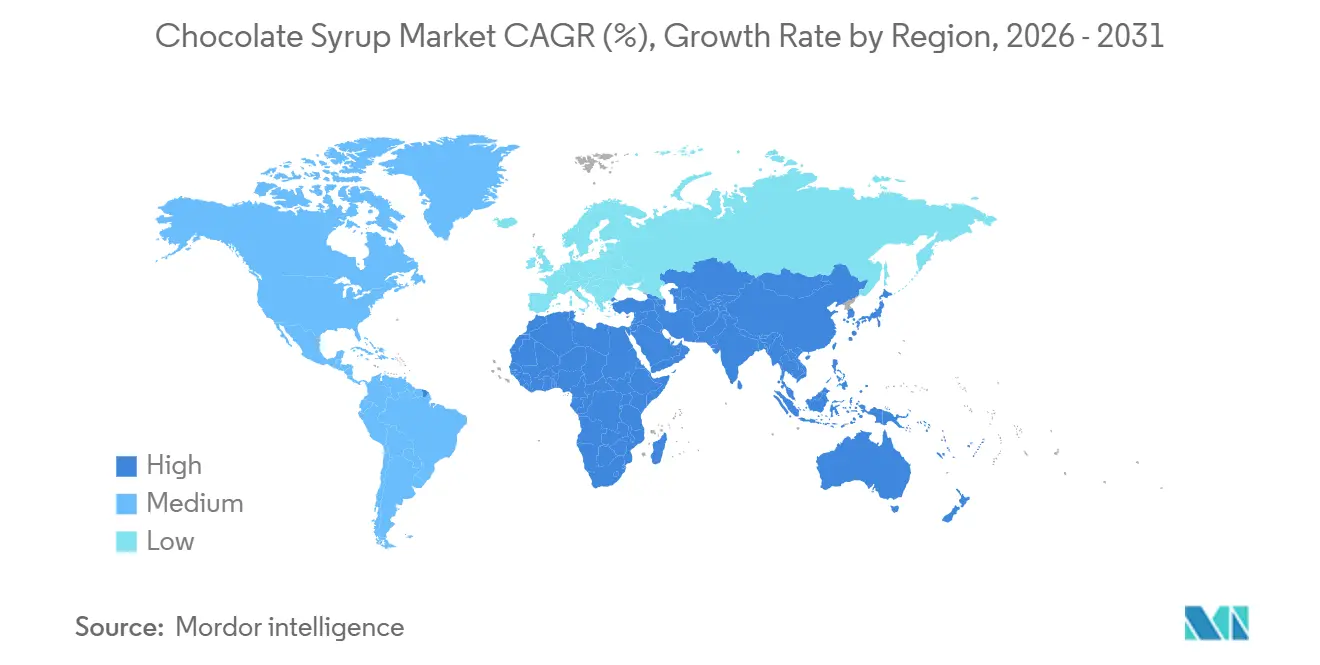

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schokoladensirup von Mordor Intelligence

Die Marktgröße für Schokoladensirup wird im Jahr 2026 auf 11,91 Milliarden USD geschätzt und wächst vom Wert von 11,21 Milliarden USD im Jahr 2025 auf prognostizierte 16,31 Milliarden USD bis 2031, was einer CAGR von 6,49 % im Zeitraum 2026-2031 entspricht. Diese Wachstumskurve spiegelt mehrere strukturelle Verschiebungen wider. Die Volatilität der Kakaopreise, die im März 2025 mit 12.000 USD pro Tonne ihren Höchststand erreichte, hat die Hersteller dazu veranlasst, ihre Formulierungen zu optimieren und gleichzeitig die Margendisziplin aufrechtzuerhalten. Darüber hinaus zwingt die aktualisierte Nährwertangabe "Healthy" der US-amerikanischen Food and Drug Administration, die vorschreibt, dass zugesetzter Zucker unter 2,5 Gramm pro Referenzmenge bleiben muss, zu Umformulierungsstrategien, die Premium-Varianten mit reduziertem Zuckergehalt gegenüber Massenmarktangeboten priorisieren [1]Quelle: U.S. Food and Drug Administration (FDA), "Use of the "Healthy" Claim on Food Labeling", fda.gov. Die Assoziationen von Verbrauchern bezüglich Kakao-Flavanolen mit kardiovaskulären Vorteilen, zusammen mit dem Aufstieg von Single-Origin-Sirupen mit hohem Kakaogehalt, die auf Kaffeespezialitäten-Ketten abzielen, beeinflussen die Marktdynamik weiter. Darüber hinaus gibt es eine wachsende Bereitschaft der Verbraucher, einen Aufpreis für nachhaltige Verpackungen und Clean-Label-Formulierungen zu zahlen. Das Zusammenspiel von Premiumisierung, gesundheitsorientierter Umformulierung und Diversifizierung der Kanäle wird eine entscheidende Rolle dabei spielen, welche Akteure über den Prognosezeitraum hinweg einen überproportionalen Marktanteil erobern.

Wichtigste Erkenntnisse des Berichts

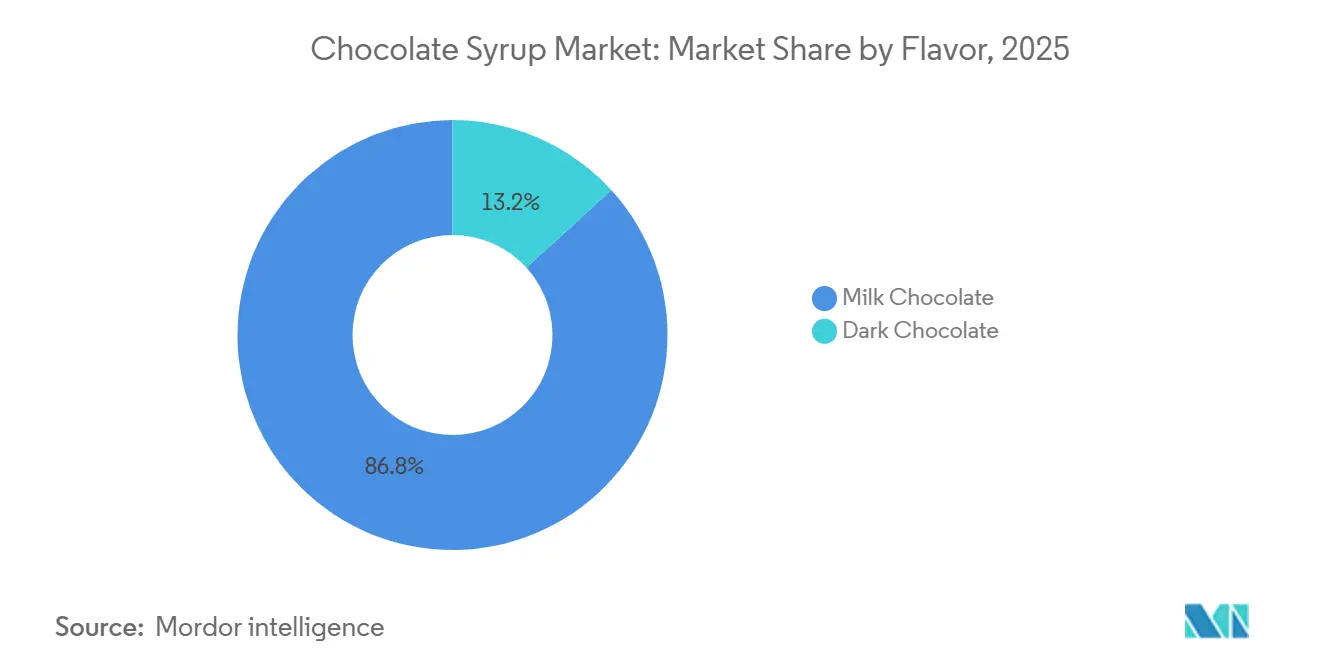

- Nach Geschmack dominierte Milchschokolade 2025 mit einem Marktanteil von 86,77 %, während für dunkle Schokolade im Zeitraum 2026-2031 ein Wachstum mit einer CAGR von 7,24 % prognostiziert wird, dem höchsten innerhalb des Geschmackssegments.

- Nach Kategorie hielt der Massenmarkt im Jahr 2025 68,23 % der Marktanteile für Schokoladensirup, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 8,05 % ansteigen wird.

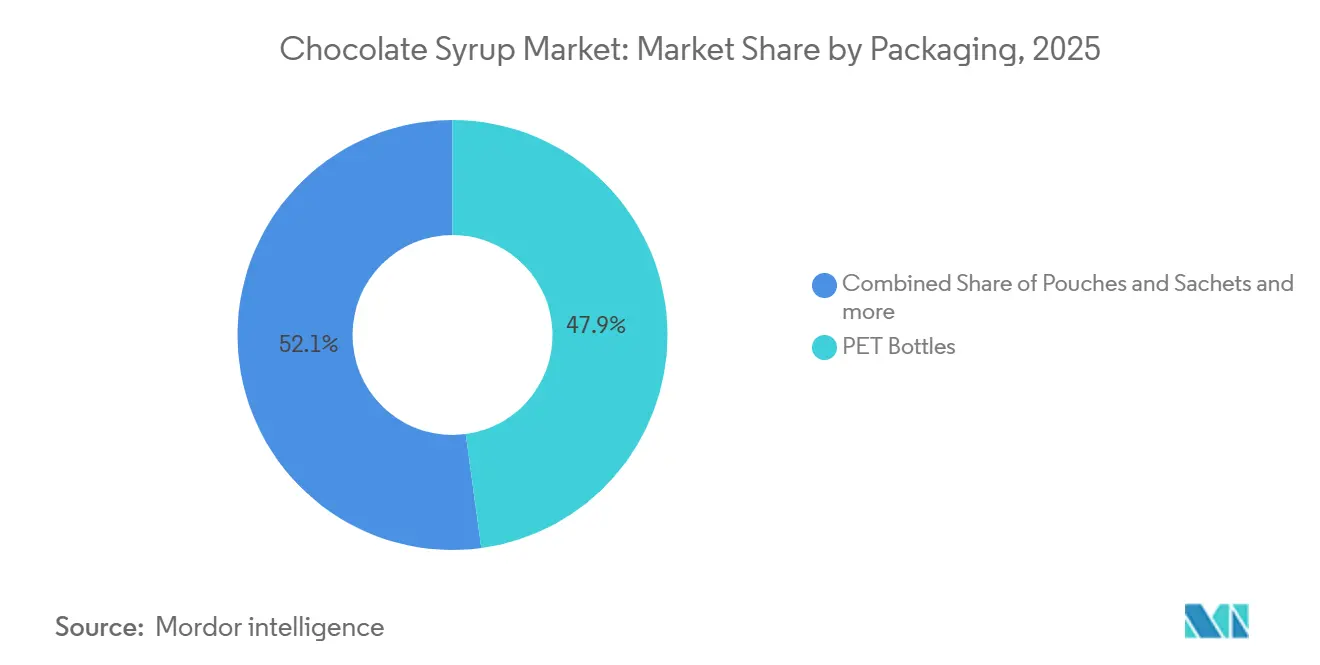

- Nach Verpackung machten PET-Flaschen im Jahr 2025 47,87 % des Anteils aus; für Beutel und Sachets wird im Zeitraum 2026-2031 eine CAGR von 8,22 % erwartet.

- Nach Endverbraucher führten Einzelhandelskanäle im Jahr 2025 mit einem Umsatzanteil von 37,22 %, während für den Bereich Gastronomie/HoReCa bis 2031 eine Expansion mit einer CAGR von 6,89 % prognostiziert wird, unterstützt durch den Ausbau von Getränkeketten.

- Nach Region blieb Nordamerika 2025 der größte Markt mit einem Anteil von 33,04 %, während für den asiatisch-pazifischen Raum bis 2031 die schnellste regionale CAGR von 6,74 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Schokoladensirup

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Zunehmende Nachfrage nach praktischen, gebrauchsfertigen Toppings | +1.2% | Global, mit stärkster Akzeptanz in städtischen Zentren Nordamerikas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmacksrichtungen und Formulierungen | +1.4% | Nordamerika und Europa, Übergreifen auf Premium-Segmente im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Zunehmende Beliebtheit von schokoladenbasierten Getränken | +1.1% | Global, angeführt von der Expansion von Kaffeespezialitäten in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Wachsende Trends beim Backen zu Hause und bei DIY-Desserts | +0.9% | Nordamerika und Europa, mit aufkommender Zugkraft in städtischen Märkten des Nahen Ostens | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage aus dem Bäckerei- und Süßwarensektor | +1.0% | Global, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, wo die Kapazitäten für Industriebäckereien erweitert werden | Langfristig (≥ 4 Jahre) |

| Verwestlichung der Ernährungsgewohnheiten in Schwellenländern | +0.8% | Asien-Pazifik-Kern (China, Indien, Indonesien), Übergreifen auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nachfrage nach praktischen, gebrauchsfertigen Toppings

Der Wandel hin zu einem auf Bequemlichkeit ausgerichteten Konsum verändert die Vertriebsdynamik und begünstigt Squeeze-Flaschen und Einzelportionsformate. Die zunehmende Expansion von Online-Lebensmittelkanälen kommt gebrauchsfertigen Schokoladensirupen erheblich zugute, da Verbraucher zunehmend Vorratsartikel mit Premium-Toppings bündeln, was zu höheren durchschnittlichen Bestellwerten bei Lieferungen nach Hause führt. Darüber hinaus haben Gastronomiebetreiber darauf hingewiesen, dass eine verbesserte Verpackungsqualität zu mehr Bestellungen führen könnte, was die Nachfrage nach portionierten Sachets und manipulationssicheren Verschlüssen unterstreicht, die Abfall minimieren und die Lebensmittelsicherheit erhöhen. Dieser Trend steht im Einklang mit der breiteren Verbraucherpräferenz für nachhaltige und funktionale Verpackungslösungen. Die Konvergenz von Omnichannel-Fulfillment und Premiumisierung verwandelt Schokoladensirup von einem Basisprodukt in ein differenziertes Produkt. Diese Verschiebung ist besonders in Schnellrestaurants und Kaffeeketten offensichtlich, wo Menü-Innovationen zunehmend auf der Schichtung von Aromen beruhen, um Kunden anzuziehen. Darüber hinaus treibt das steigende Verbraucherinteresse an Clean-Label- und Bio-Formulierungen die Hersteller zu Innovationen an, indem sie Sirupe mit reduziertem Zuckergehalt und natürlichen Zutaten anbieten.

Zunehmende Beliebtheit von schokoladenbasierten Getränken

Das Wachstum von Kaffeespezialitäten treibt die steigende Nachfrage nach Premium-Schokoladensirupen in margenstärkeren Anwendungen an. Premium-Kaffeeplattformen erzeugen eine Pull-Through-Nachfrage nach ergänzenden Sirupen, wobei Mokka-Getränke, die Espresso und Schokolade mischen, einen größeren Anteil auf den Café-Menüs gewinnen. Betreiber nutzen vielfältige Sirup-Geschmacksprofile wie gesalzenes Karamell, dunkle Schokolade und Haselnuss, um höhere Preispunkte pro Getränk zu erzielen. Darüber hinaus stärkt die zunehmende Beliebtheit von pflanzlichen und veganen Getränken die Nachfrage nach Schokoladensirupen, die diesen Vorlieben gerecht werden. Lieferanten, die proprietäre Geschmackssignaturen anbieten, verschaffen sich einen Wettbewerbsvorteil, da Kaffeeketten in einem gesättigten Markt zunehmend nach Differenzierung suchen. Darüber hinaus wird erwartet, dass der Aufstieg gesundheitsbewusster Verbraucher und die Nachfrage nach Clean-Label-Sirupen mit reduziertem Zuckergehalt die Produktinnovation und Marktdynamik weiter prägen werden. Die Integration funktioneller Inhaltsstoffe wie Protein oder Adaptogene in Schokoladensirupe entwickelt sich ebenfalls zu einem wichtigen Trend, der mit dem wachsenden Verbraucherinteresse an Gesundheit und Wellness in Einklang steht.

Wachsende Trends beim Backen zu Hause und bei DIY-Desserts

Der Aufschwung beim Backen zu Hause während der Pandemie hat die Zubereitung von Desserts zu Hause normalisiert und eine anhaltende Nachfrage nach Schokoladensirup als wichtige Veredelungszutat angetrieben. Bakels, ein globaler Anbieter von Bäckereizutaten, berichtete 2025, dass Verbraucher zu Hause zunehmend nach Ergebnissen in "Restaurantqualität" suchen, was zur Übernahme von Toppings in professioneller Qualität führte, die zuvor auf Gastronomiekanäle beschränkt waren. Social-Media-Plattformen wie TikTok und Instagram haben diesen Trend weiter verstärkt. Beiträge, die Techniken zum Beträufeln mit Schokolade zeigen, haben Millionen von Aufrufen erzielt und Impulskäufe von Premium-Sirupen mit optisch ansprechenden Verpackungen gefördert. Marken nutzen diese Dynamik durch innovative Marketingstrategien, einschließlich Initiativen zur Einbindung der Community. Da das Segment jedoch reifer wird, wird erwartet, dass das zukünftige Wachstum stärker von Premiumisierung und Produktdifferenzierung als von Volumensteigerungen abhängt.

Starke Nachfrage aus dem Bäckerei- und Süßwarensektor

Industriebäckereien und Süßwarenhersteller steigern die Produktion, um die wachsende Nachfrage im asiatisch-pazifischen Raum und im Nahen Osten zu decken, die durch die rasche Urbanisierung, steigende verfügbare Einkommen und die Expansion moderner Einzelhandelskanäle angetrieben wird. In Brasilien, wo der Pro-Kopf-Verbrauch von Schokoladenwaren unter dem nordamerikanischen Niveau bleibt, setzen Industriebäckereien zunehmend Schokoladensirup als kostengünstige Füllung und Garnierung ein. Diese Akzeptanz wird auf seine Haltbarkeit, einfache Anwendung und Vielseitigkeit bei der Verbesserung der Produktattraktivität zurückgeführt. Darüber hinaus befeuert der wachsende Trend zu Convenience-Food und verzehrfertigen Backwaren die Nachfrage nach Schokoladensirup in industriellen Anwendungen. Diese industrielle Nachfrage untermauert den langfristigen Wachstumskurs des Segments, da Hersteller Inhaltsstoffe priorisieren, die die Produktion rationalisieren, Arbeitskosten senken und den sich wandelnden Verbraucherpräferenzen gerecht werden.

Steigende gesundheitliche Bedenken wegen hohem Zuckerkonsum

Epidemiologische Beweise, die mit Zucker gesüßte Getränke mit Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit in Verbindung bringen, beeinflussen das Verbraucherverhalten und die regulatorischen Rahmenbedingungen erheblich. Der International Food Information Council berichtete 2025, dass 75 % der Verbraucher in den USA aktiv Zucker einschränken oder vermeiden, was eine wachsende Verschiebung hin zu gesünderen Alternativen signalisiert [2]Quelle: IFIC: International Food Information Council, "Sugars & Sweeteners", ific.org. Darüber hinaus wird die von der FDA vorgeschlagene Regelung zur Kennzeichnung auf der Vorderseite der Verpackung zuckerreiche Produkte zwingen, Warnsymbole anzuzeigen, was potenziell Impulskäufe im Einzelhandel eindämmen könnte [3]Quelle: U.S. Food and Drug Administration (FDA), "Front-of-Package Nutrition Labeling", fda.gov. Dieser regulatorische Druck, kombiniert mit sich entwickelnden Verbraucherpräferenzen, zwingt die Hersteller zur Anpassung. Unternehmen müssen entweder ihre Produkte neu formulieren, um sich an gesundheitsbewusste Trends anzupassen, oder sie müssen mit potenziellem Margendruck rechnen, wenn sich die Nachfrage hin zu Premium-Varianten mit reduziertem Zuckergehalt verschiebt. Darüber hinaus schafft der Aufstieg pflanzlicher und natürlicher Süßstoffe wie Stevia und Mönchsfrucht Möglichkeiten für Innovationen.

Konkurrenz durch alternative Süßungsmittel und Toppings

Nicht nutritive Süßungsmittel wirken sich zunehmend auf den Marktanteil von Schokoladensirupen bei gesundheitsbewussten Verbrauchern aus. Inhaltsstoffe wie Stevia, mit einer von der Europäischen Behörde für Lebensmittelsicherheit festgelegten zulässigen Tagesdosis von 4 Milligramm pro Kilogramm Körpergewicht, und Mönchsfrucht, die 2010 von der FDA den Status "Generally Recognized as Safe (GRAS)" erhielt, ermöglichen es Herstellern, kalorienfreie Sirupe zu kreieren, die sich an Diabetiker und auf Gewichtsmanagement fokussierte Zielgruppen richten. Darüber hinaus gibt es eine strategische Verlagerung hin zur Einbindung von mundgefühlverbessernden Inhaltsstoffen, die die texturellen Beiträge von Zucker in kalorienreduzierten Formulierungen nachahmen. Alternativen wie Nussbutter-Drizzles, Saucen auf Tahini-Basis und Dattelsirupe gewinnen im Facheinzelhandel an Zugkraft und positionieren sich als "Whole-Food"-Ersatz für verarbeitete Schokoladensirupe. Etablierte Akteure stehen vor der Herausforderung, ihre Produkte neu zu formulieren, um diesen sich entwickelnden Verbraucherpräferenzen gerecht zu werden, ohne wichtige sensorische Eigenschaften wie Viskosität, Glanz und Kakao-Intensität zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmack: Dunkle Schokolade gewinnt an Boden, da Kakao-Flavanole in den Wellness-Diskurs eintreten

Milchschokoladengeschmack machte 2025 86,77 % des Marktanteils aus. Seine Dominanz hält aufgrund seiner weit verbreiteten Beliebtheit und des geringeren Kakaogehalts an, der die Hersteller vor Preisschwankungen schützt. Darüber hinaus stärkt die Vielseitigkeit von Milchschokolade in verschiedenen Anwendungen wie Desserts, Getränken und Süßwaren ihre Marktposition. Hafermilch-Schokoladensirupe, die Milchprodukte durch Hafercreme ersetzen, gewinnen in Europa an Beliebtheit, wo der Erfolg von Oatly pflanzliche Genusskategorien normalisiert hat. Dieser Trend ist besonders für gesundheitsbewusste Verbraucher und Menschen mit diätetischen Einschränkungen attraktiv, da er eine pflanzliche Alternative bietet, ohne Kompromisse beim Geschmack einzugehen. Dieser Trend wächst rasant, da Gastronomiebetreiber nach allergenfreien Toppings suchen, die diätetischen Einschränkungen gerecht werden und gleichzeitig Geschmack und Qualität beibehalten.

Für dunkle Schokolade wird bis 2031 ein jährliches Wachstum von 7,24 % prognostiziert, angetrieben durch eine strategische Verlagerung der Hersteller hin zu Formulierungen mit höherem Kakaogehalt, die mit Functional-Food-Trends im Einklang stehen. Die Genehmigung der Europäischen Behörde für Lebensmittelsicherheit für eine gesundheitsbezogene Angabe, die Kakao-Flavanole mit der kardiovaskulären Gesundheit in Verbindung bringt und 200 Milligramm Flavanole pro Portion erfordert, hat Sirup aus dunkler Schokolade als Wellness-Zutat positioniert. Dies hat es Marken ermöglicht, Preisaufschläge gegenüber Milchschokoladenvarianten durchzusetzen. Darüber hinaus hat die zunehmende Verbraucherpräferenz für gesündere und Premium-Produkte Innovationen bei Sirupen aus dunkler Schokolade angekurbelt, wobei sich die Hersteller auf Clean-Label-Formulierungen und Bio-Zertifizierungen konzentrieren, um ein breiteres Publikum anzuziehen. Die Geschmackssegmentierung entwickelt sich weiter, wobei sich die Massenmarktakteure auf die Verteidigung der Volumenbasis von Milchschokolade konzentrieren, während Neueinsteiger im Premium-Bereich durch Innovationen bei dunkler Schokolade von Margenausweitungen profitieren.

Nach Kategorie: Premium-Segment sichert sich Margen, da Nachhaltigkeit nicht mehr verhandelbar ist

Produkte der Massenkategorie hielten 2025 einen Marktanteil von 68,23 %. Die Widerstandsfähigkeit der Massenkategorie wird auf ihre starke Präsenz bei Discountern und Ein-Dollar-Läden zurückgeführt, wo Erschwinglichkeit Vorrang vor Nachhaltigkeitsbedenken hat. Dieses Segment profitiert von Skaleneffekten, die es den Herstellern ermöglichen, wettbewerbsfähige Preise anzubieten und gleichzeitig eine breite Verfügbarkeit aufrechtzuerhalten. Akteure im Massenmarkt stützen sich oft auf aggressive Werbestrategien und Partnerschaften mit großen Einzelhandelsketten, um ihre Dominanz zu behaupten. Das Segment ist jedoch einem zunehmenden Margendruck ausgesetzt, da Handelsmarken Premium-Funktionen zu wettbewerbsfähigen Preisen kopieren. Dieser Trend zwingt Akteure im Massenmarkt dazu, entweder durch Umformulierungen zu innovieren, die Produktverpackung zu verbessern oder das Risiko einzugehen, Marktanteile an diese aufstrebenden Konkurrenten zu verlieren.

Für Premium-Schokoladensirupvarianten wird bis 2031 ein Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,05 % prognostiziert, angetrieben durch sich ändernde Verbraucherpräferenzen für Transparenz, Nachhaltigkeit und Produktherkunft. Laut dem Bericht der Sustainable Packaging Coalition von 2025 bevorzugen 90 % der Verbraucher umweltfreundliche Verpackungen, und 43 % sind bereit, einen Aufpreis für Produkte zu zahlen, die Umweltverantwortung demonstrieren. Premium-Schokoladensirupe nutzen diesen Trend, indem sie nachhaltige Praktiken wie die Verwendung von Glasflaschen, kompostierbaren Beuteln und klimaneutralen Zertifizierungen integrieren. Diese Eigenschaften stimmen nicht nur mit den Werten der Verbraucher überein, sondern rechtfertigen auch höhere Preispunkte im Vergleich zu Massenmarkt-Alternativen. Darüber hinaus nutzt das Premium-Segment digitales Marketing und Direct-to-Consumer-Kanäle, um das Marken-Storytelling zu verbessern, was seine Attraktivität bei umweltbewussten und qualitätsorientierten Verbrauchern weiter stärkt.

Nach Verpackung: Flexible Formate verdrängen starre etablierte Lösungen, da die Vorschriften zur Kreislaufwirtschaft strenger werden

PET-Flaschen erreichten 2025 einen Anteil von 47,87 %. PET-Flaschen behalten ihre Dominanz aufgrund ihrer strukturellen Integrität, ihrer Transparenz, die Produktqualität signalisiert, und ihrer Kompatibilität mit bestehenden Abfüllanlagen. Darüber hinaus sind PET-Flaschen leicht, bruchsicher und kostengünstig, was sie zu einer bevorzugten Wahl für Hersteller macht, die ein Gleichgewicht zwischen Haltbarkeit und Erschwinglichkeit anstreben. Ihre Recyclingfähigkeit entspricht auch der wachsenden Verbrauchernachfrage nach nachhaltigen Verpackungslösungen, insbesondere in entwickelten Märkten. Es wird jedoch erwartet, dass ihr Anteil sinken wird, da flexible Verpackungen skalieren und Kostenparität erreicht wird.

Für Beutel und Sachets wird bis 2031 ein Wachstum von 8,22 % prognostiziert, da flexible Verpackungen den Materialverbrauch im Vergleich zu starren Formaten um bis zu 60 % reduzieren und den Vorschriften zur Kreislaufwirtschaft in der Europäischen Union entsprechen. Monomaterial-Beutel, die auf mehrschichtige Laminate verzichten, die das Recycling erschweren, finden zunehmend Akzeptanz bei Premium-Marken, die sich über Nachhaltigkeit differenzieren möchten. Beutel bieten auch logistische Vorteile, da sie 70 % weniger wiegen als gleichwertige PET-Flaschen, was Transportemissionen und -kosten reduziert – ein entscheidender Faktor, da die Frachtraten hoch bleiben. Einzelportions-Sachets durchdringen Schwellenmärkte, wo Erschwinglichkeit und Probierkäufe von größter Bedeutung sind. Tuben, die unter "Sonstige" kategorisiert sind, bedienen Nischenanwendungen in der Gastronomie, wo Portionskontrolle und einfache Dosierung höhere Stückkosten rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucher: Gastronomie-Erholung hinkt Einzelhandel hinterher, dennoch treibt Premiumisierung überproportionalen Wert

Einzelhandelskanäle machten 2025 37,22 % des Marktanteils aus, angetrieben durch die zunehmende Durchdringung des E-Commerce und die steigende Beliebtheit von Trends beim Backen zu Hause. Diese Dominanz teilt sich auf zwei Hauptkanäle auf: Supermärkte und Hypermärkte, die eine breite Produktpalette und wettbewerbsfähige Aktionspreise bieten, sowie der Online-Einzelhandel, der Bequemlichkeit und Zugang zu Nischenmarken bietet. Industrielle Endverbraucher wie Bäckereien und Süßwarenhersteller verwenden Schokoladensirup wegen seiner Haltbarkeit und einfachen Anwendung, was die Produktionsprozesse rationalisiert. Fachgeschäfte üben, obwohl sie im Volumen kleiner sind, einen erheblichen Einfluss aus, indem sie Premium- und handwerkliche Sirupe kuratieren, die oft Trends setzen, die später von Massenmarktkanälen übernommen werden. Andere Vertriebskanäle, einschließlich Convenience-Stores und Verkaufsautomaten, bedienen Impulskäufe, stehen jedoch vor strukturellen Herausforderungen, da Verbraucher zunehmend zum geplanten Online-Shopping übergehen.

Für das Gastronomie-/HoReCa-Segment wird bis 2031 ein Wachstum mit einer CAGR von 6,89 % prognostiziert, angetrieben durch Menü-Innovationen und den Anstieg des Außer-Haus-Verzehrs. Schokoladensirup ist zu einem kostengünstigen und dennoch wirkungsvollen Instrument für die Menü-Anpassung geworden, das es Betreibern ermöglicht, Getränke und Desserts aufzuwerten, während sie Preiserhöhungen rechtfertigen und hohe Bruttomargen beibehalten. Kaffeespezialitäten-Ketten sind ein wichtiger Wachstumstreiber, da sie Schokoladensirupe in saisonale Angebote wie Pumpkin Mocha und Pfefferminz-Heißschokolade integrieren, die zu Probier- und Wiederholungskäufen anregen. Die Erholung des Gastronomie-Segments hängt von der Fähigkeit der Betreiber ab, Aufpreise für den Verzehr vor Ort durch erlebnisorientierte Elemente wie Dessert-Zubereitung am Tisch und anpassbare Eisbecher-Bars zu rechtfertigen, bei denen Schokoladensirup eine zentrale Rolle spielt.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 33,04 %, angetrieben durch ausgereifte Konsummuster und gut etablierte Vertriebsnetze. Das Wachstum in der Region verlangsamt sich jedoch aufgrund gesundheitsorientierter Umformulierungen und regulatorischem Druck, der das Volumen beeinträchtigt. In den Vereinigten Staaten, dem größten Markt der Region, hat die FDA 2026 Regeln zur Kennzeichnung auf der Vorderseite der Verpackung finalisiert, die Warnsymbole für zuckerreiche Produkte vorschreiben, was Impulskäufe in Einzelhandelskanälen reduzieren könnte. In Kanada spiegeln die Premiumisierungs-Trends die in den USA wider, wobei sich die Verbraucher zunehmend für Bio- und Clean-Label-Sirupe entscheiden. Unterdessen bevorzugt der preissensible Markt in Mexiko weiterhin Massenmarktprodukte, trotz steigender Adipositasraten und der Einführung von Zuckersteuern. Die Eröffnung einer 250.000 Quadratfuß großen Reese Chocolate Processing-Anlage von Hershey in den USA im April 2025 im Rahmen eines 1-Milliarden-USD-Kapitalprogramms spiegelt das Vertrauen in die nordamerikanische Nachfrage wider und dient gleichzeitig als defensive Strategie zur Minderung der Volatilität der Kakaopreise durch vertikale Integration.

Die Marktdynamik in Europa wird durch strenge Nachhaltigkeitsvorgaben und Initiativen zur Zuckerreduzierung geprägt, wobei Deutschland, das Vereinigte Königreich und Frankreich den Premiumisierungstrend anführen. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die vorschreibt, dass alle Verpackungen bis 2030 recycelbar oder wiederverwendbar sein müssen, beschleunigt die Einführung von Monomaterial-Beuteln und kompostierbaren Formaten. Das Wachstum von Kaffeespezialitäten-Ketten in Spanien, Italien und den Niederlanden treibt die Nachfrage nach Schokoladensirup in margenstärkeren Getränkeanwendungen an, während die Expansion von Industriebäckereien in Polen und Belgien die mittel- und osteuropäischen Märkte unterstützt. Obwohl die Bevölkerungsstagnation und ausgereifte Konsummuster das Wachstum in der Region einschränken, bieten Premiumisierung und funktionale Innovationen Möglichkeiten zur Wertschöpfung.

Für den asiatisch-pazifischen Raum wird bis 2031 ein Wachstum von 6,74 % prognostiziert, unterstützt durch steigende verfügbare Einkommen, die Verwestlichung der Ernährung und die Expansion des modernen Einzelhandels in Ländern wie China, Indien, Indonesien und Thailand. Die Investition von Monin im September 2025 in Höhe von 35 Milliarden INR in eine 40 Hektar große Anlage in Hyderabad unterstreicht das Vertrauen in die südasiatische Nachfrage und die strategischen Vorteile einer lokalen Produktion. In China nutzt der Schnellrestaurant-Sektor zunehmend Schokoladensirup als Topping für Bubble Tea und Shaved Ice, während die Kaffeespezialitätenkultur in Japan die Nachfrage nach Single-Origin-Sirupen aus dunkler Schokolade antreibt. Australien und Südkorea weisen ähnliche Konsummuster wie Nordamerika auf, wobei Premiumisierung und E-Commerce-Durchdringung das Wachstum antreiben. Südostasien bleibt die wachstumsstärkste Grenze, da die Urbanisierung und der Kontakt mit westlichen Dessertformaten über soziale Medien die Verwendung von Schokoladensirup normalisieren.

Wettbewerbslandschaft

Der Markt für Schokoladensirup weist eine moderate Fragmentierung auf, wobei multinationale Giganten wie Hershey, Nestlé und Smucker's neben regionalen Spezialisten wie Monin, Torani und Hollander Chocolate koexistieren, von denen jeder unterschiedliche Strategien anwendet, um Marktanteile zu gewinnen. Hersheys 1-Milliarden-USD-Kapitalprogramm, das im April 2025 in der Eröffnung einer 250.000 Quadratfuß großen Reese Chocolate Processing-Anlage mit 13 neuen Produktionslinien gipfelte, unterstreicht die Bemühungen des Unternehmens, die Formulierung zu kontrollieren, die Produktionseffizienz zu steigern und die Margen vor Rohstoffpreisschwankungen zu schützen. Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen, die sich durch ein ausgewogenes Verhältnis von Geschmack, Gesundheit und Nachhaltigkeit auszeichnen, da Verbraucher Produkte verlangen, die Genuss mit Wellness verbinden, ohne Kompromisse bei der Qualität oder ethischen Überlegungen einzugehen.

Geschmacksinnovationen bleiben ein wichtiger Wettbewerbsschwerpunkt, da Marken bestrebt sind, sich in einem überfüllten Markt zu differenzieren. Die Einführung von Forest Pine durch Torani als "Flavor of the Year" 2026, wobei 100 % der Gewinne an gemeinnützige Organisationen gehen, zeigt, wie Marken limitierte Auflagen nutzen, um das Verbraucherinteresse zu wecken, Aufmerksamkeit zu erregen und Probierkäufe zu fördern. Ähnlich spiegelt die Einführung von Yuzu Pineapple Syrup durch Monin, bezogen aus seinem 74 Hektar großen biodynamischen Obstgarten in Portugal, eine wachsende Betonung der herkunftsbezogenen Differenzierung und die steigende Verbraucherpräferenz für einzigartige, exotische Aromen wider. Diese Innovationen bedienen sich wandelnde Verbrauchergeschmäcker und stehen gleichzeitig im Einklang mit Nachhaltigkeits- und Transparenztrends.

Zu den aufstrebenden Disruptoren gehören Spezialisten für pflanzliche Produkte und auf E-Commerce fokussierte Marken, die aus der langsameren Anpassung der etablierten Unternehmen an diätetische und Kauftrends Kapital schlagen. In nordamerikanischen Lebensmittelkanälen kopieren Handelsmarken Premium-Funktionen wie Bio-Zertifizierung, Clean-Label-Formulierungen und nachhaltige Verpackungen zu mittleren Preisen und drücken so die Margen für Akteure auf dem Massenmarkt. Darüber hinaus hat der Aufstieg von Direct-to-Consumer (DTC)-Plattformen es kleineren Marken ermöglicht, Nischenzielgruppen effektiver zu erreichen, was den Wettbewerb weiter intensiviert. Die Übernahme von CP Kelco durch Tate & Lyle für 1,8 Milliarden USD, die ihr Portfolio um Pektin und Spezialgummis erweiterte, versetzt das Unternehmen in die Lage, integrierte Süßungs- und Texturlösungen anzubieten, die Herausforderungen bei der Umformulierung bewältigen, insbesondere im Kontext von Zuckerreduzierung und Clean-Label-Anforderungen.

Branchenführer für Schokoladensirup

The Hershey Company

Nestlé S.A.

The J.M. Smucker Company

Monin S.A.S.

Torani

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Torani führte Forest Pine als "Flavor of the Year" 2026 ein, wobei 100 % der Gewinne an gemeinnützige Organisationen gespendet wurden. Diese limitierte Auflage ist ein Beispiel dafür, wie Marken saisonale Innovationen nutzen, um Probierkäufe zu generieren und Markenwerte zu stärken.

- September 2025: Monin gab eine Investition von 35 Milliarden INR in eine 40 Hektar große Produktionsstätte im indischen Hyderabad bekannt, die im zweiten Quartal des Geschäftsjahres 2026 in Betrieb genommen werden soll und einen Umsatz von 15 Milliarden INR bis zum Geschäftsjahr 2026 anstrebt. Diese Expansion spiegelt das Vertrauen in die südasiatische Nachfrage und den strategischen Vorteil einer lokalen Produktion zur Bedienung der Inlands- und Nahostmärkte wider.

- April 2025: The Hershey Company eröffnete eine neue 250.000 Quadratfuß große Reese Chocolate Processing-Anlage im Rahmen eines Kapitalinvestitionsprogramms in Höhe von 1 Milliarde USD. Die Anlage verfügt über 13 neue Produktionslinien, die eine vertikale Integration ermöglichen, um sich gegen die Volatilität der Kakaopreise abzusichern.

Umfang des globalen Marktberichts für Schokoladensirup

Schokoladensirup ist ein flüssiges Süßwarenprodukt mit einer Konsistenz, die von dünn bis dickflüssig reicht, und speziell dafür entwickelt wurde, verschiedenen Lebensmitteln den Schokoladengeschmack zu verleihen. Der Markt für Schokoladensirup ist nach Geschmack, Kategorie, Verpackung, Endverbraucher und Geografie segmentiert. Basierend auf dem Geschmack ist der Markt in Milchschokolade und dunkle Schokolade unterteilt. Nach Kategorie ist der Markt in Premium und Massenmarkt unterteilt. Nach Verpackung wird der Markt in PET-Flaschen, Beutel und Sachets sowie Sonstige segmentiert. Nach Endverbraucher ist der Markt in Gastronomie/HoReCa, Industrie und Einzelhandel unterteilt. Im Einzelhandel wurde der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Geografisch wurde der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgrößen und Prognosen basierend auf Wert (in USD) und Volumen (in Tonnen) erstellt.

| Milchschokolade |

| Dunkle Schokolade |

| Premium |

| Massenmarkt |

| PET-Flaschen |

| Beutel und Sachets |

| Sonstige |

| Gastronomie/HoReCa | |

| Industrie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest vom Nahen Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika |

| Nach Geschmack | Milchschokolade | |

| Dunkle Schokolade | ||

| Nach Kategorie | Premium | |

| Massenmarkt | ||

| Nach Verpackung | PET-Flaschen | |

| Beutel und Sachets | ||

| Sonstige | ||

| Nach Endverbraucher | Gastronomie/HoReCa | |

| Industrie | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest vom Nahen Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Schokoladensirup und wie hoch ist das erwartete Wachstum?

Die Marktgröße für Schokoladensirup beträgt im Jahr 2026 11,91 Milliarden USD und wird voraussichtlich bis 2031 16,31 Milliarden USD erreichen, was einer CAGR von 6,49 % entspricht.

Welches Geschmackssegment wächst am schnellsten?

Sirup aus dunkler Schokolade ist die am schnellsten wachsende Geschmacksrichtung und wird voraussichtlich mit einer CAGR von 7,24 % zunehmen, da Verbraucher nach gesundheitsorientierten Premium-Optionen suchen.

Warum werden Beutel und Sachets im Vergleich zu PET-Flaschen immer beliebter?

EU-Vorgaben für recycelte Inhalte und die Vorliebe der Verbraucher für leichtere, recycelbare Verpackungen treiben eine CAGR von 8,22 % für Beutel und Sachets an, auch wenn PET insgesamt weiterhin den größten Anteil hält.

Welche Region bietet die stärksten Wachstumschancen?

Der asiatisch-pazifische Raum liefert mit 6,74 % bis 2031 die höchste regionale CAGR aufgrund der raschen Urbanisierung, steigender Einkommen und der Expansion der Café-Kultur.

Seite zuletzt aktualisiert am: