Specialty Malt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

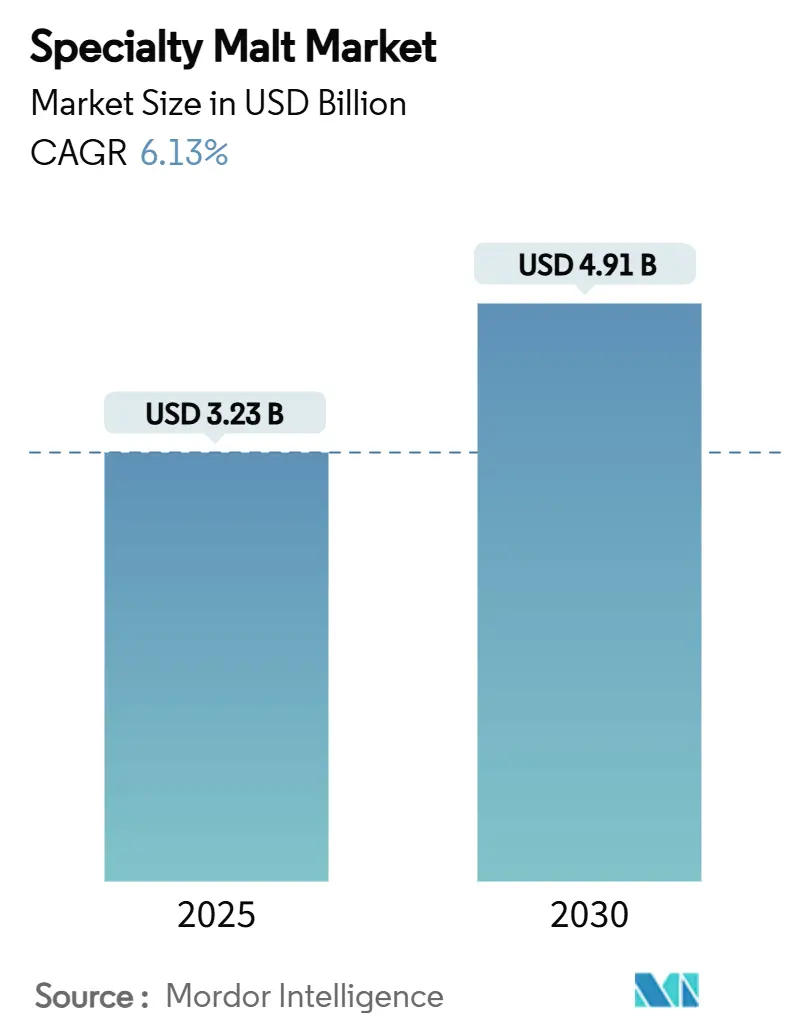

| Marktgröße (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2030) | 4.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Specialty Malt Marktanalyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Specialty Malt Marktes von 3,23 Milliarden USD im Jahr 2025 auf 4,91 Milliarden USD bis 2030 wächst, bei einer CAGR von 6,13 %. Dieses Wachstum wird in erster Linie durch die gestiegene Nachfrage von Craft-Brauern nach geschmacksverstärkenden Getreidearten, die Ausweitung der Produktionsmengen von alkoholfreiem Bier sowie die rasche Einführung von Malzzutaten in pflanzlichen Milchprodukten angetrieben. Europa bleibt aufgrund seiner etablierten Brautradition und -kultur der primäre Markt, während die Region Asien-Pazifik durch regulatorische Änderungen, die Kapazitätserweiterungen und die Entwicklung von Premiumprodukten ermöglichen, ein erhebliches Wachstumspotenzial aufweist. Um die Preisvolatilität bei Gerste effektiv zu steuern, diversifizieren die Hersteller aktiv ihre Rohstoffquellen um Hafer, Reis und andere alternative Getreidesorten, während sie gleichzeitig Initiativen zur regenerativen Landwirtschaft umsetzen, um Lieferketten zu sichern und Ziele zur CO₂-Reduzierung zu erfüllen. Darüber hinaus hat eine verstärkte Überwachung von Acrylamid und anderen Schadstoffen die Hersteller dazu veranlasst, ihre Prozesssteuerungsmaßnahmen und umfassenden Testprotokolle zu verbessern, um charakteristische Geschmacksprofile beizubehalten und gleichzeitig die strikte Einhaltung regulatorischer Vorschriften zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

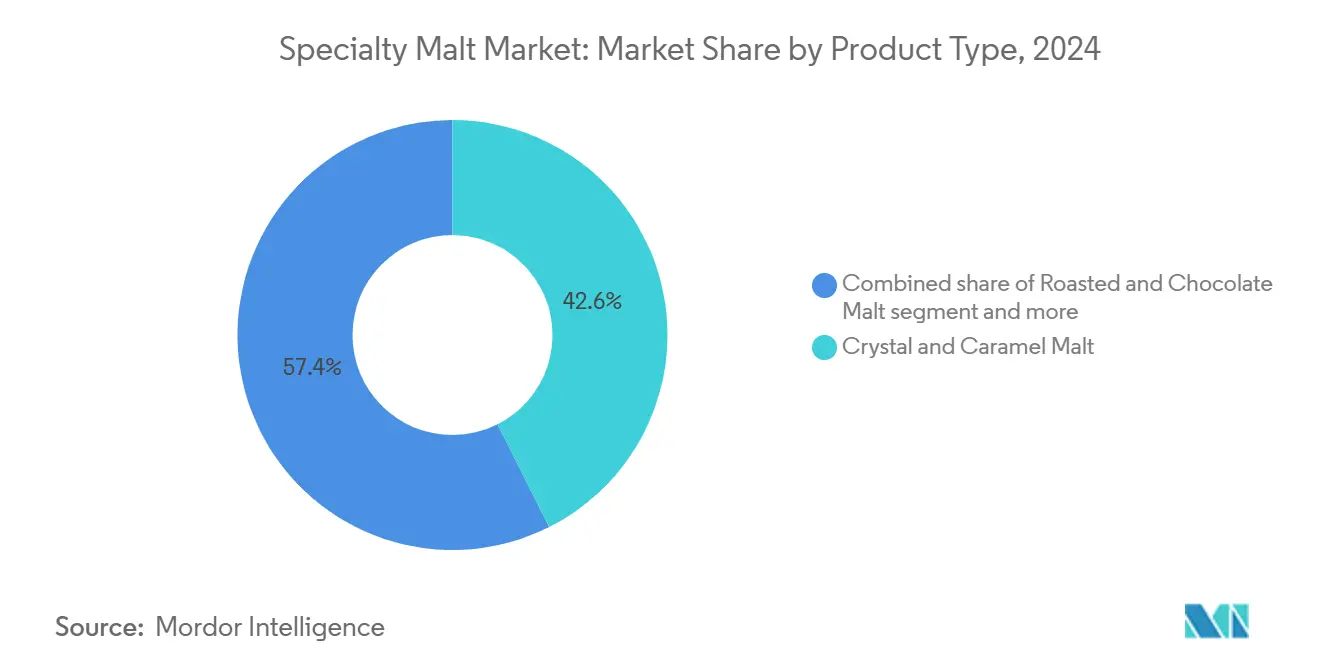

- Nach Produkttyp führten Kristall- und Karamellmalze mit einem Marktanteil von 42,58 % am Specialty Malt Markt im Jahr 2024, während Röst- und Schokoladenmalze auf dem Weg zur schnellsten CAGR von 7,33 % bis 2030 sind.

- Nach Getreidesorte hielt Gerste im Jahr 2024 einen Anteil von 66,19 % an der Specialty Malt Marktgröße, wobei Hafer bis 2030 mit einer CAGR von 8,52 % wachsen soll.

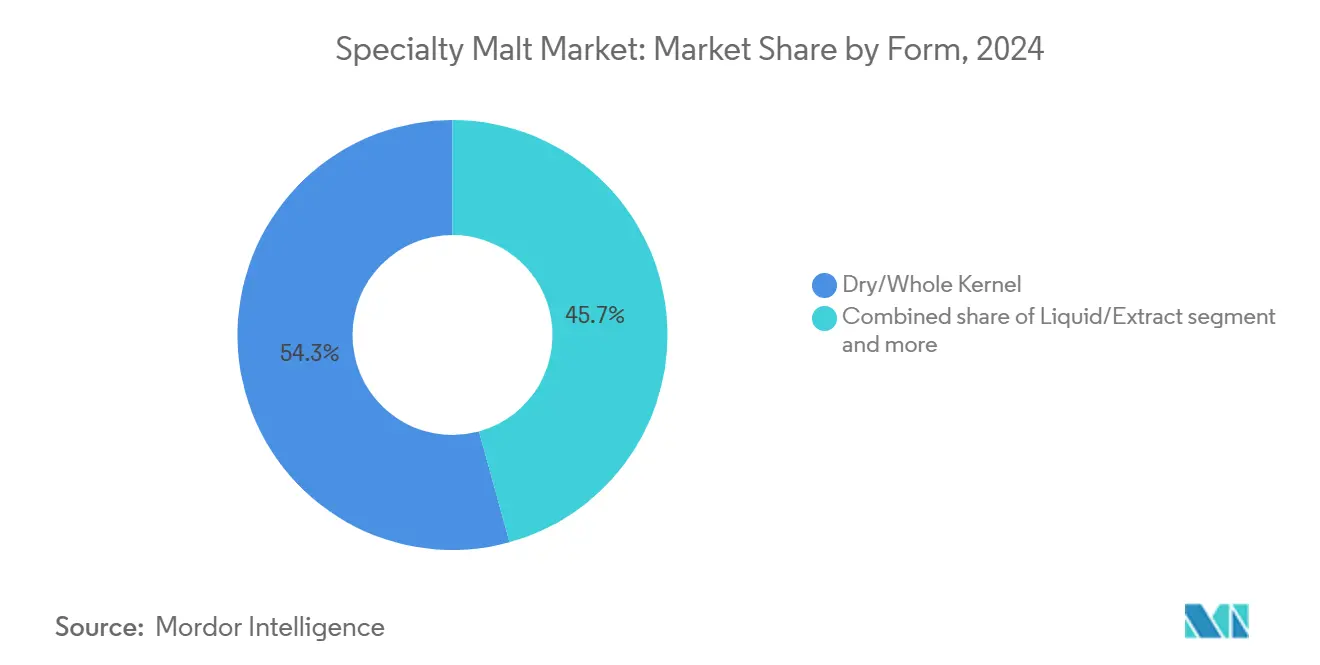

- Nach Form erzielten Trocken-/Ganzkornformate im Jahr 2024 einen Umsatzanteil von 54,27 %; Flüssig-/Extrakte sollen im Zeitraum 2025–2030 mit einer CAGR von 9,15 % zulegen.

- Nach Anwendung dominierte das Brauen im Jahr 2024 mit einem Anteil von 72,08 %, während pflanzliche Milchanaloga zwischen 2025 und 2030 eine CAGR von 9,83 % verzeichnen dürften.

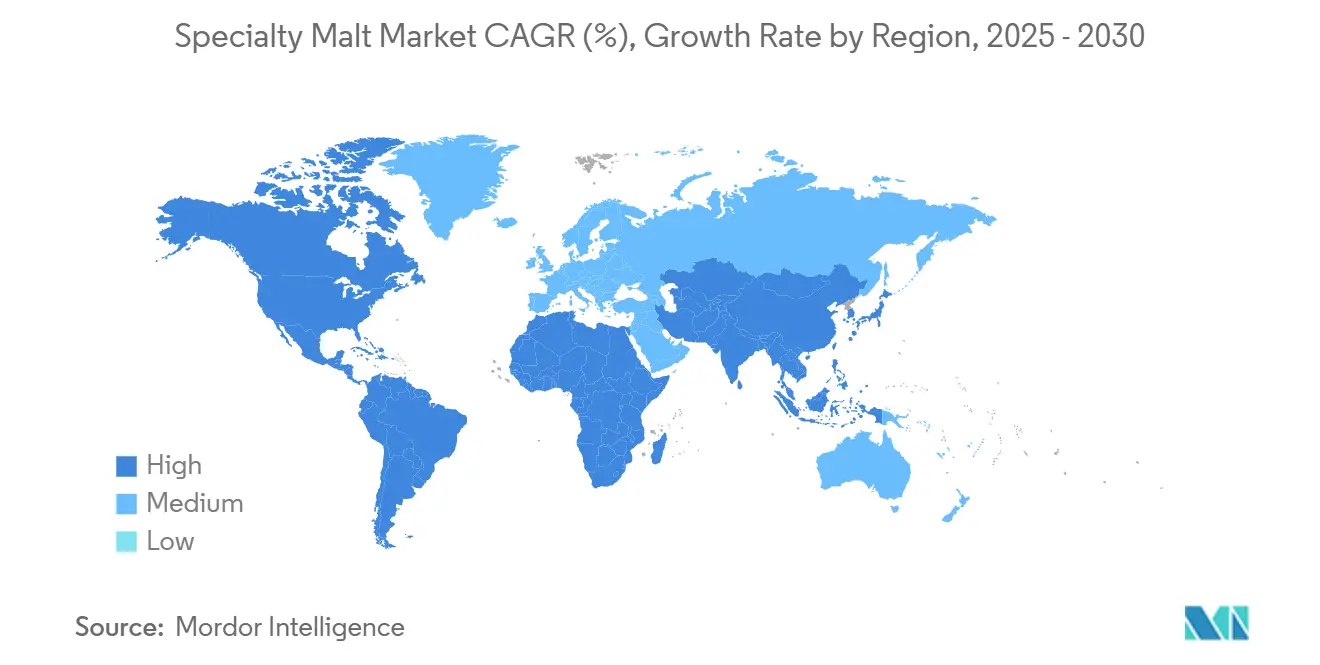

- Nach Geografie sicherte sich Europa im Jahr 2024 einen Anteil von 34,25 % am globalen Wert; Asien-Pazifik soll bis 2030 die schnellste CAGR von 9,61 % verzeichnen.

Globale Specialty Malt Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Craft-Brauindustrie | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Glutenfreies Brauen gewinnt im Mainstream an Regalfläche | +0.9% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes Segment alkoholfreier und funktioneller Getränke | +1.2% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Die Nachfrage nach handwerklichen Backwaren steigert den Einsatz von geschmacksreichen Malzmehlen | +0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trend zu biologischen und nicht gentechnisch veränderten Spezialmalzen | +0.6% | Nordamerika und Europa, mit Premium-Positionierung | Langfristig (≥ 4 Jahre) |

| Einführung von regenerativer Gerste und CO₂-neutralen Malzprogrammen | +0.5% | Global, mit früher Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Craft-Brauindustrie

Das Wachstum der Craft-Brauindustrie ist zu einem bedeutenden Treiber des Specialty Malt Marktes geworden und verändert sowohl Nachfragemuster als auch die Produktentwicklung. Die Verbraucherpräferenzen haben sich von massenproduzierten Lagerbieren hin zu charakteristischen Geschmackserlebnissen und Craft-Beer-Erfahrungen unabhängiger Brauereien verschoben. Um einzigartige Produkte zu kreieren, verwenden Craft-Brauer Spezialmalze, darunter Karamell-, Schokoladen- und Rauchsorten, die ihren Bieren charakteristische Aromen, Farben und Texturen verleihen. Dieser Trend ist besonders in Nordamerika und Europa ausgeprägt, wo etablierte Craft-Brauereien Malzlieferanten dazu veranlassen, ihr Produktsortiment zu diversifizieren und neue Getreidesorten sowie Röstverfahren zu entwickeln. Die Expansion der Craft-Beer-Produktion hat sowohl das Volumen als auch den Wert des Specialty Malt Marktes weltweit gesteigert. Der Aufstieg der Mikrobrauereien hat eine für beide Seiten vorteilhafte Beziehung geschaffen, bei der der Erfolg von Craft Beer den Einsatz von Spezialmalz direkt erhöht. Die Verbrauchernachfrage nach lokalen, rückverfolgbaren und charakteristischen Bieren hat Malzproduzenten dazu ermutigt, mit Brauern zusammenzuarbeiten, in biologische und traditionelle Getreidesorten zu expandieren und maßgeschneiderte Malzprofile für spezifische Marktsegmente zu entwickeln.

Glutenfreies Brauen gewinnt im Mainstream an Regalfläche

Der Anstieg des glutenfreien Brauens und sein Aufstieg in den Mainstream ist zu einem bedeutenden Wachstumstreiber für den Specialty Malt Markt geworden. Da das Bewusstsein der Verbraucher für Zöliakie, Glutenunverträglichkeit und allgemeine Wellness-Trends zunimmt, passen Brauereien ihre Portfolios an, um glutenfreie Optionen anzubieten, die sowohl gesundheitsbewusste als auch glutensensible Bevölkerungsgruppen ansprechen. Wichtige Biermarken und Craft-Brauereien positionieren ihre glutenfreien Produkte nun prominent in den Regalen des Einzelhandels, was zu einer erhöhten Nachfrage nach alternativen Getreidesorten wie Sorghum, Hirse, Reis und Buchweizen führt – Getreidesorten, die von Natur aus glutenfrei sind und häufig zu Spezialmalzen mit einzigartigen Geschmackseigenschaften verarbeitet werden. Die zunehmende Verbreitung von Zöliakie in Nordamerika und Europa treibt die Nachfrage nach glutenfreiem Bier und Spezialmalzprodukten an. In Italien meldete das Ministerium für Gesundheit im Jahr 2023 etwa 265.000 Personen mit Zöliakie, wobei die Lombardei mit 49.200 Fällen die höchste Konzentration verzeichnete[1]Quelle: Ministerium für Gesundheit, RELAZIONE ANNUALE AL PARLAMENTO SULLA CELIACHIA,

static.celiachia.it. Diese Zahlen verdeutlichen die erhebliche Verbraucherbasis, die glutenfreie Optionen benötigt, und veranlassen Brauer und Malzproduzenten, ihr Angebot anzupassen. Der Specialty Malt Markt hat reagiert, indem er Produkte aus glutenfreien Getreidesorten entwickelt hat, was zum Marktwachstum und zur Produktdiversifizierung beiträgt.

Wachsendes Segment alkoholfreier und funktioneller Getränke

Die rasche Expansion des alkoholfreien Getränkesegments stellt einen grundlegenden Wandel im Verbraucherverhalten dar, der demografische Grenzen und geografische Märkte übersteigt. Gesundheitsbewusste Verbraucher zeigen eine zunehmende Bereitschaft, Premiumpreise für Produkte zu zahlen, die komplexe Aromen ohne Alkoholgehalt bieten, was eine erhebliche Nachfrage nach Spezialmalzen antreibt, die Geschmack, Farbe und Mundgefühl verbessern. Die Einführung von alkoholfreiem Malzextrakt durch Muntons im Jahr 2024 verdeutlicht, wie Mälzer Produkte entwickeln, die speziell für alkoholfreie Anwendungen formuliert sind und gleichzeitig technische Herausforderungen im Zusammenhang mit der Geschmacksentwicklung und Stabilität bewältigen. Die Expansion des Segments in funktionelle Getränke schafft erhebliche Chancen, da Malzextrakte natürliche Süße, Proteingehalt und enzymatische Aktivität liefern, die Nährwertprofile verbessern. Die wachsende Assoziation junger Verbraucher von alkoholfreiem Bier mit Erfrischung und verantwortungsvollem Trinkverhalten deutet auf ein anhaltendes Nachfragewachstum hin, insbesondere in Märkten, in denen Gesundheits- und Wellness-Trends Kaufentscheidungen beeinflussen.

Die Nachfrage nach handwerklichen Backwaren steigert den Einsatz von geschmacksreichen Malzmehlen

Handwerkliche Backwarenanwendungen bieten Spezialmalzproduzenten erhebliche Chancen, da Premium-Brot- und Konditoreihersteller Zutaten benötigen, die charakteristische Geschmacksprofile und funktionelle Vorteile bieten. Studien zeigen, dass gekeimtes Triticale-Mehl den Ballaststoffgehalt erhöht und gleichzeitig die Stärke- und Proteinverdaulichkeit verbessert, was potenzielle Anwendungen in Nudel- und Backwaren bietet. Der Mälzungsprozess verändert die Getreidestruktur und Enzymaktivität, sodass Bäcker komplexe Aromen entwickeln und Texturmerkmale verbessern können, die handwerkliche Produkte von massenproduzierten Artikeln unterscheiden. Die höheren Preispunkte von handwerklichen Backwaren unterstützen den Einsatz von Spezialmalzmehlen, trotz ihrer Verarbeitungsanforderungen und geringeren Produktionsmengen. Die steigende Nachfrage nach Clean-Label-Zutaten und traditionellen Produktionsmethoden deckt sich mit den Fähigkeiten der Spezialmalzproduzenten und fördert direkte Partnerschaften zwischen Mälzern und handwerklichen Bäckereien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Gersten- und Getreidepreise | -1.4% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Acrylamidgrenzwerte bei Backzutaten | -0.8% | Europa und Nordamerika, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Höhere Kosten im Vergleich zu Basismalzen | -0.6% | Global, mit Preissensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Die Konsolidierung im Craft-Beer-Bereich reduziert die Nachfrage nach Kleinchargen-Malz | -0.9% | Nordamerika und Europa, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Gersten- und Getreidepreise

Die Preisvolatilität bei Gerste ist zur primären Einschränkung des Wachstums des Specialty Malt Marktes geworden und beeinflusst Beschaffungsentscheidungen und Produktentwicklung in der gesamten Branche. Die US-amerikanischen Gerstenerzeugerpreise stiegen im Jahr 2024 im Jahresvergleich um 7,54 % auf 7,70 USD pro Scheffel, was erheblichen Kostendruck für Malzproduzenten und nachgelagerte Hersteller erzeugte. Die westkanadische Gerstenproduktion sank aufgrund widriger Wetterbedingungen und reduzierter Anbaufläche um 10 % auf 7,84 Millionen Tonnen, was die globalen Lieferketten weiter belastete. Die Auswirkungen der Versorgungsunterbrechung auf die Malzpreise wurden durch Qualitätsprobleme verstärkt, da Hitzestress während der Wachstumssaison 2024 zu niedrigeren Testgewichten und kleineren Korngrößen führte, was die Mälzleistung und Extraktausbeuten in den Produktionsanlagen beeinträchtigte. Unternehmen haben mit vertikalen Integrationsmaßnahmen und langfristigen Lieferverträgen reagiert, um eine konsistente Gerstenversorgung zu sichern, obwohl diese Lösungen erhebliche Kapitalinvestitionen erfordern und die betriebliche Flexibilität bei Marktveränderungen einschränken können. Die Branche erkundet weiterhin alternative Beschaffungsstrategien und Prozessoptimierungen, um die Auswirkungen der anhaltenden Preisvolatilität zu mindern.

Strengere Acrylamidgrenzwerte bei Backzutaten

Die Specialty Malt Branche steht vor regulatorischen Herausforderungen hinsichtlich des Acrylamidgehalts in Lebensmitteln, was insbesondere Produzenten betrifft, die Bäckerei- und Konditoreimärkte beliefern. Die Verordnung (EU) 2023/915 der Europäischen Kommission, die im Januar 2025 in Kraft trat, legt Höchstgehalte für bestimmte Schadstoffe in Getreide, Malz und verwandten Lebensmitteln fest[2]Quelle: Europäische Union, Verordnung (EU) 2023/915 der Kommission vom 25. April 2023 über Höchstgehalte für bestimmte Kontaminanten in Lebensmitteln und zur Aufhebung der Verordnung (EG) Nr. 1881/2006 (Text mit Bedeutung für den EWR),

europa.eu. Die Verordnung enthält spezifische Bestimmungen für Cadmiumgehalte bei der Bierproduktion und erlaubt Ausnahmen, wenn Getreidereststoffe nicht als Lebensmittel verkauft werden. Während sich die Verordnung auf Cadmium konzentriert, weist sie auf eine verstärkte regulatorische Überwachung von Schadstoffen in getreidehaltigen Zutaten hin. Die Acrylamidbildung während der Röst- und Darrprozesse ist zu einem erheblichen Problem für Spezialmalzproduzenten geworden. Die Vorschriften der FDA zur guten Herstellungspraxis gemäß 21 CFR Teil 117 verpflichten Lebensmittelbetriebe zur Umsetzung von Gefahrenanalysen und vorbeugenden Kontrollen, einschließlich der Überwachung chemischer Schadstoffe[3]Quelle: Code of Federal Regulations, TEIL 117 – AKTUELLE GUTE HERSTELLUNGSPRAXIS, GEFAHRENANALYSE UND RISIKOBASIERTE VORBEUGENDE KONTROLLEN FÜR LEBENSMITTEL FÜR MENSCHEN,

ecfr.gov. Um die Compliance zu erreichen, müssen Produzenten in analytische Kapazitäten, Prozessüberwachungssysteme und Anpassungen der Produktionsparameter investieren, was die Geschmacksentwicklung und Produkteigenschaften beeinflussen kann. Kleine Spezialmalzproduzenten sind aufgrund begrenzter Skaleneffekte bei der Compliance-Infrastruktur stärker belastet. Diese Situation kann zu einer Marktkonsolidierung und einer reduzierten Produktvielfalt führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kristallmalze treiben die Premium-Positionierung voran

Im Jahr 2024 beherrschen Kristall- und Karamellmalze mit einem Marktanteil von 42,58 % den Markt, dank ihrer weit verbreiteten Verwendung in der Brau- und Lebensmittelproduktion. Diese Malze, die für ihre Fähigkeit geschätzt werden, Bierprofile zu verbessern und die Lebensmittelqualität zu steigern, spielen eine zentrale Rolle bei der Erfüllung der Anforderungen sowohl kommerzieller als auch handwerklicher Brauer. Ihre Vielseitigkeit ermöglicht ihren Einsatz in einer Vielzahl von Bierstilen und trägt zur wachsenden Beliebtheit von Craft Beer weltweit bei. Unterdessen befinden sich Röst- und Schokoladenmalze auf einem Aufwärtstrend mit einer CAGR von 7,33 % bis 2030. Kristallmalze führen das Feld an und verleihen Farbe, Geschmack und Süße, ohne dass ein Maischen erforderlich ist. Diese Eigenschaft macht sie für Craft-Brauer unverzichtbar, egal ob sie Amber Ales oder dunkle Lagerbiere brauen, da sie dem Endprodukt Konsistenz und Tiefe verleihen.

Die steigende Beliebtheit von Röst- und Schokoladenmalzen unterstreicht einen wachsenden Verbraucherappetit nach Premiumangeboten, insbesondere solchen mit komplexen Aromen und natürlichen Farbtönen. Dieser Trend ist sowohl in der Brauwelt als auch im Konditoreibereich erkennbar, insbesondere bei handwerklichen Schokoladen und Spezialgetränken. Diese Malze werden zunehmend eingesetzt, um einzigartige Geschmacksprofile zu schaffen, die den sich wandelnden Verbraucherpräferenzen für hochwertige, authentische Produkte gerecht werden. Dunkle und schwarze Malze sind Grundbestandteile bei der Herstellung von Stouts und Porters und verleihen diesen Bierstilen charakteristische Kaffee- und Röstaromen. Gleichzeitig bieten Spezialmalze – wie Rauch-, Torf- und Säuerungsmalze – neue Differenzierungsmöglichkeiten sowohl im Craft-Brewing als auch in der Lebensmittelproduktion. Diese Spezialvarianten ermöglichen es Herstellern, mit innovativen Rezepturen zu experimentieren und Produkte anzubieten, die sich in einem wettbewerbsintensiven Markt abheben.

Nach Getreidesorte: Gerstendominanz steht vor der Herausforderung durch alternative Getreidesorten

Im Jahr 2024 beherrscht Gerste mit einem dominanten Marktanteil von 66,19 % den Markt. Hafer hingegen ist auf dem Vormarsch und verzeichnet mit einer prognostizierten CAGR von 8,52 % bis 2030 die höchste Wachstumsrate. Dieser Anstieg der Haferbeliebtheit ist größtenteils auf seine Verwendung in pflanzlichen Milchalternativen wie Hafermilch und das aufstrebende glutenfreie Biersegment zurückzuführen, das weiterhin gesundheitsbewusste Verbraucher anzieht. Gerste behauptet ihre Marktführerschaft, gestützt durch etablierte Lieferketten, die eine konsistente Verfügbarkeit gewährleisten, robuste Verarbeitungskapazitäten, die die Großnachfrage decken, und einen regulatorischen Rahmen, der traditionelle Mälzpraktiken fördert und Qualität und Compliance sicherstellt. Weizenmalz spielt unterdessen eine zentrale Rolle bei deutschen Weizenbieren und verbessert wichtige Bierattribute wie Schaumhaltigkeit, Mundgefühl und Geschmacksprofil, die für die Verbraucherzufriedenheit und Produktdifferenzierung im wettbewerbsintensiven Biermarkt entscheidend sind.

Roggenmalz mit seinen charakteristischen würzigen Noten und aromatischen Verbindungen ist ein Favorit unter Craft-Brauern, die einzigartige und komplexe Biere für Nischenmärkte anstreben. Alternative Getreidesorten wie Reis, Sorghum und Quinoa erschließen sich Nischen, insbesondere bei glutenfreien und Spezialprodukten. Diese Getreidesorten bedienen Verbraucher mit Ernährungseinschränkungen wie Glutenunverträglichkeit und solche, die nach neuen Geschmackserlebnissen suchen, und treiben Innovationen in der Produktentwicklung voran. Die steigende Beliebtheit von Hafer unterstreicht seine Anpassungsfähigkeit, nicht nur beim Brauen, sondern auch in kulinarischen Anwendungen, einschließlich Backwaren und Snacks. Dieser Trend wird durch Forschungsergebnisse weiter bestätigt, die die Vorteile der enzymatischen Stärkeverarbeitung für die Stabilität von Hafermilch hervorheben, was die Haltbarkeit und Textur verbessert, sowie durch die verbesserten Nährwertprofile von haferbasierten Produkten, die sie zur bevorzugten Wahl für gesundheitsbewusste Verbraucher machen.

Nach Form: Flüssigextrakte gewinnen in funktionellen Anwendungen an Bedeutung

Im Jahr 2024 beherrschen Trocken- und Ganzkornmalze mit einem bedeutenden Marktanteil von 54,27 % den Markt, dank ihrer Kosteneffizienz und Anpassungsfähigkeit beim Brauen und Destillieren. Diese Malze werden aufgrund ihrer Fähigkeit, die Produktionseffizienz zu steigern und die Gesamtkosten für Hersteller zu senken, weitgehend bevorzugt. Unterdessen befindet sich das Flüssigextrakt-Segment auf einem Aufwärtstrend mit einer CAGR von 9,15 % bis 2030. Trockenmalze festigen ihre Marktführerschaft durch Vorteile wie verlängerte Haltbarkeit, reduzierte Transportkosten und flexible Zeitplanung in der Produktion. Flüssigextrakte hingegen verzeichnen ein robustes Wachstum, da sie von Kleinbrauern wegen ihrer Bequemlichkeit und ihrer Fähigkeit zur präzisen Geschmackskontrolle in alkoholfreien und funktionellen Getränken geschätzt werden. Dieses Wachstum wird durch die steigende Nachfrage nach innovativen Getränkeformulierungen und die wachsende Beliebtheit des Craft-Brewings weiter unterstützt.

Malzmehle und -pulver finden ihre Nische in Bäckerei und Konditorei und liefern charakteristische Geschmacksprofile und funktionelle Vorteile. Diese Produkte sind unerlässlich, um spezifische Texturen zu erzielen und das gesamte sensorische Erlebnis bei Backwaren und Süßigkeiten zu verbessern. Im Bereich der pflanzlichen Milchprodukte gewinnen Flüssigextrakte an Bedeutung, indem sie natürliche Süße hinzufügen und den Proteingehalt steigern. Dieser Vorteil ist besonders für Craft-Brauer ausgeprägt, die oft mit begrenzten Lager- und Handhabungskapazitäten zu kämpfen haben. Darüber hinaus erweitern Fortschritte bei der Verarbeitung von Flüssigextrakten, wie verbesserte Konzentrations- und Stabilisierungstechniken, ihre Anwendungsmöglichkeiten und verlängern die Haltbarkeit. Diese Innovationen ermöglichen es Herstellern, ein breiteres Spektrum an Verbraucherpräferenzen zu bedienen und ihre Produktportfolios zu erweitern.

Nach Anwendung: Pflanzliche Milchprodukte entwickeln sich zum Wachstumstreiber

Brauanwendungen halten im Jahr 2024 einen dominanten Marktanteil von 72,08 %, was die zentrale Position des Specialty Malt Marktes in der alkoholischen Getränkeproduktion widerspiegelt. Pflanzliche Milchanaloga stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 9,83 % bis 2030. Die Bedeutung des Brausegments erstreckt sich auf die traditionelle Bierproduktion und neuere Kategorien, einschließlich alkoholfreier Biere, Hard Seltzers und funktioneller Getränke. Das Destilliersegment profitiert vom Wachstum bei Premiumspirituosen, insbesondere dem amerikanischen Single Malt Whisky, der im Januar 2025 die offizielle Anerkennung durch das TTB – Büro für Alkohol- und Tabaksteuer und -handel erhielt und einen Gerstenmalzgehalt von 100 % vorschreibt[4]Quelle: TTB – Büro für Alkohol- und Tabaksteuer und -handel, TTB legt den Standard für die Identität von 'American Single Malt Whisky' fest,

ttb.gov.

Malz findet seinen Weg in Bäckerei- und Konditoreieanwendungen sowohl wegen seiner Geschmacks- als auch seiner funktionellen Eigenschaften und verbessert die Gesamtqualität und Attraktivität der Endprodukte. Frühstückscerealien und Snacks nutzen unterdessen Malz für seine ernährungsphysiologischen und geschmacklichen Vorteile und tragen so zu ihrem Gesundheitsnutzen und der Verbraucherzufriedenheit bei. Der Anstieg bei pflanzlichen Milchanaloga wird größtenteils durch einen wachsenden Verbraucherappetit nach nachhaltigen Proteinquellen und laktosefreien Optionen angetrieben, wobei Hafermilchanwendungen die Nachfrage nach Malzextrakt aufgrund seiner Fähigkeit, Textur, Geschmack und Nährwertprofil zu verbessern, merklich ankurbeln.

Geografische Analyse

Europa hält im Jahr 2024 einen dominanten Marktanteil von 34,25 %, gestützt durch jahrhundertealtes traditionelles Brau-Know-how, ausgefeilte Lieferkettennetzwerke und umfassende Vorschriften, die handwerkliche Produktionsmethoden begünstigen. Unternehmen wie Malteurop demonstrieren diese regionale Stärke, indem sie 23 Industriestandorte in 14 Ländern betreiben und umfangreiche Partnerschaften mit 10.500 Landwirten pflegen, um konsistente hochwertige Rohstoffstandards zu gewährleisten. Deutschland und das Vereinigte Königreich stellen die größten Märkte innerhalb Europas dar, gestützt durch gut etablierte Craft-Brewing-Segmente, umfangreiche Vertriebsnetzwerke und erfolgreiche Premiumprodukt-Positionierungsstrategien.

Von 2025 bis 2030 soll die Region Asien-Pazifik mit einer robusten CAGR von 9,61 % führen. Dieser Anstieg wird durch fortschreitende Marktliberalisierung, steigende Verbrauchereinkommen und einen raschen Wandel der Präferenzen hin zu Premium-Alkoholgetränken angetrieben. In Indien treiben modernisierte Produktionsanlagen und ein Trend zum städtischen Konsum eine bemerkenswerte Marktexpansion voran, unterstützt durch steigende verfügbare Einkommen und eine wachsende Mittelschicht. Chinas aufstrebendes Craft-Brewing-Segment steht derweil vor einem bedeutenden Wachstum, gestützt durch seine große Bevölkerung, rasche Urbanisierung und eine anspruchsvollere Verbraucherbasis, die zunehmend nach einzigartigen und hochwertigen Getränkeoptionen sucht.

Nordamerika behauptet seine Marktposition durch kontinuierliche Innovation im Craft-Brewing, fortschrittliche Produktionstechnologien und Kapazitäten zur Herstellung von Premiumspirituosen. Die Einführung der Standards für amerikanischen Single Malt Whisky durch das TTB, die einen Gerstenmalzgehalt von 100 % vorschreiben, hat die Nachfrage nach Spezialmalzgerste erheblich gesteigert und die Produktionstrends beeinflusst. Darüber hinaus hat die Forschung der Universität Arkansas gezeigt, dass gekeimter Reis die Braukosten im Vergleich zu gemahlenem Reis um 2–12 % senken kann. Dieser Befund ist besonders bemerkenswert, da Reis pro Hektar mehr Zucker produziert als Gerste und gleichzeitig weniger Anbaufläche benötigt.

Wettbewerbslandschaft

Der Specialty Malt Markt weist eine moderate Fragmentierung auf, wobei etablierte Akteure vertikale Integration anstreben, während aufstrebende Unternehmen auf Nischenanwendungen und nachhaltige Produktionsmethoden abzielen. Große Unternehmen implementieren umfassende Lieferkettenstrategien, von der Rohstoffbeschaffung bis hin zu Vertriebsnetzwerken, während kleinere Akteure sich auf spezialisierte Marktsegmente und umweltfreundliche Praktiken konzentrieren. Unternehmen konzentrieren ihre technologischen Investitionen auf Nachhaltigkeit und Prozessoptimierung und implementieren erneuerbare Energiesysteme, Wasserschutzmaßnahmen und alternative Kraftstoffquellen, um die Umweltauswirkungen zu reduzieren.

Das Nachhaltigkeitsprogramm von Muntons, das Biomasseenergieerzeugung und Wasserrecyclingsysteme umfasst, sowie die Umweltinitiativen von Viking Malt mit energieeffizienten Darrprozessen und Abfallreduzierungsprogrammen zeigen, wie verbesserte betriebliche Effizienz Wettbewerbsvorteile schafft und gleichzeitig regulatorische Anforderungen erfüllt. Innovationszentren dienen als wichtige Differenzierungsmerkmale im Markt, wie die Einrichtungen von Boortmalt in Belgien und Argentinien zeigen, die maßgeschneiderte Lösungen für Craft-Brauer und Destillateure entwickeln. Diese Zentren führen umfangreiche Forschungen zu Geschmacksprofilen, Getreidesorten und Mälztechniken durch, um spezifische Kundenanforderungen zu erfüllen.

Durch erhebliche Investitionen in Verarbeitungskapazitäten und Marktentwicklung können Akteure Chancen in der Verarbeitung alternativer Getreidesorten nutzen. Zu diesen Chancen gehören die Produktion von Urgetreide, das Verbraucher anspricht, die traditionelle und nährstoffreiche Optionen suchen, sowie glutenfreie Getreidesorten, die die wachsende Nachfrage von Personen mit Ernährungseinschränkungen bedienen. Darüber hinaus gewinnen pflanzliche Lebensmittelzutaten aufgrund der steigenden Präferenz für nachhaltige und gesundheitsbewusste Ernährung an Bedeutung. Darüber hinaus bieten Spezialprodukte, die direkt an Verbraucher gerichtet sind, eine lukrative Möglichkeit, insbesondere da E-Commerce und Direktvertriebskanäle weiter expandieren.

Führende Unternehmen der Specialty Malt Branche

Vivescia Group (Malteurop)

Cargill, Incorporated

Richardson International Limited (Crisp Malt)

Polttimo Oy (Viking Malt)

Muntons PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: French & Jupps, Großbritanniens ältester Mälzer, hat eine neue Linie vorgemahlenem Spezialröstmalz eingeführt. Das Sortiment umfasst 14 Sorten, darunter Kristall-, Amber-, Schokoladen- und Röstgerste, die in Kleinchargen mit Mindestbestellmengen ab einer Palettenebene erhältlich sind. Diese Initiative bietet Craft- und unabhängigen Brauern einen einfacheren Zugang zu hochwertigen, traditionellen Malzen und gewährleistet dabei Frische und Rezeptkonsistenz.

- April 2025: Blue Ox Malthouse, Maines primärer Bodenmälzer, hat sieben neue geröstete Spezialmalze aus lokalen Getreidesorten eingeführt. Das Sortiment umfasst Schokoladenroggen, Kristall 90, Kristall 120, Goldenen Triticale, Röstgerste, Rösthafer und Röstweizen und bietet Aromen von dunkler Schokolade bis hin zu Kaffee und Melasse. In Zusammenarbeit mit regionalen Brauereien entwickelt und in ihrer erweiterten Anlage produziert – jetzt die größte Bodenmälzungsanlage außerhalb Europas – werden diese Malze in Kleinchargen hergestellt, um Qualitätsstandards aufrechtzuerhalten.

- November 2024: Boortmalt hat offiziell eine Erweiterung seiner Minch Malt Anlage in Athy, County Kildare, Irland, bekannt gegeben. Die Aufrüstung wird modernste Mälzungsanlagen hinzufügen und die Kapazität um 20.000 Tonnen pro Jahr steigern. Das Projekt, das im November 2024 beginnen und bis Ende 2025 abgeschlossen sein soll, ist Teil einer mehrere Millionen Euro umfassenden Investition, die Boortmalts Gesamtausgaben in Athy auf nahezu 100 Millionen EUR bringt. Diese Erweiterung ermöglicht es der Anlage, mehr hochwertige irische Gerste aufzunehmen, von 180.000 Tonnen auf über 200.000 Tonnen jährlich, was lokale Landwirte unterstützt und die Produktion von Premiummalz des Landes für Brauer und Destillateure weltweit verbessert.

- Februar 2024: Viking Malt hat eine Partnerschaft mit dem schwedischen Agrar-Technologieunternehmen Improvin' geschlossen, um eine KI-gestützte Nachhaltigkeitsplattform zur Verfolgung und Reduzierung von Treibhausgasemissionen in ihrer europäischen Gerstenzulieferkette zu implementieren. Die Initiative umfasst über 1.200 Landwirte in Finnland, Schweden, Dänemark, Polen und Litauen und misst Emissionen und Biodiversität auf Feldebene. Dieses Programm zielt auf die Scope-3-Emissionen von Viking Malt ab, die etwa 87 % ihres gesamten CO₂-Fußabdrucks ausmachen.

Umfang des globalen Specialty Malt Marktberichts

| Kristall- und Karamellmalz |

| Röst- und Schokoladenmalz |

| Dunkel-/Schwarzmalz |

| Sonstige (Rauch-, Torf-, Säuerungsmalz usw.) |

| Gerste |

| Weizen |

| Roggen |

| Hafer |

| Sonstige neue Getreidesorten (Reis, Sorghum, Quinoa) |

| Trocken/Ganzkorn |

| Flüssig/Extrakt |

| Malzmehle und -pulver |

| Brauen |

| Destillieren |

| Bäckerei und Konditorei |

| Frühstückscerealien und Snacks |

| Pflanzliche Milchanaloga |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kristall- und Karamellmalz | |

| Röst- und Schokoladenmalz | ||

| Dunkel-/Schwarzmalz | ||

| Sonstige (Rauch-, Torf-, Säuerungsmalz usw.) | ||

| Nach Getreidesorte | Gerste | |

| Weizen | ||

| Roggen | ||

| Hafer | ||

| Sonstige neue Getreidesorten (Reis, Sorghum, Quinoa) | ||

| Nach Form | Trocken/Ganzkorn | |

| Flüssig/Extrakt | ||

| Malzmehle und -pulver | ||

| Nach Anwendung | Brauen | |

| Destillieren | ||

| Bäckerei und Konditorei | ||

| Frühstückscerealien und Snacks | ||

| Pflanzliche Milchanaloga | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Specialty Malt Markt derzeit?

Die Größe des Specialty Malt Marktes beträgt im Jahr 2025 3,23 Milliarden USD und soll bis 2030 4,91 Milliarden USD erreichen, was einer CAGR von 6,13 % entspricht.

Welche Region wächst bei Spezialmalzen am schnellsten?

Asien-Pazifik soll bis 2030 eine CAGR von 9,61 % verzeichnen, angetrieben durch regulatorische Liberalisierung und steigende Premiumbiernachfrage.

Warum gewinnen flüssige Malzextrakte an Beliebtheit?

Extrakte sparen Lagerplatz und vereinfachen die Dosierung für Kleinbrauer, während Hersteller funktioneller Getränke ihre Geschmackspräzision und ihren Nährstoffbeitrag schätzen.

Welcher Produkttyp hat den größten Marktanteil?

Kristall- und Karamellmalze führen mit 42,58 % des Umsatzes im Jahr 2024, dank ihrer Vielseitigkeit bei der Verleihung von Farbe und Süße in Getränke- und Lebensmittelanwendungen.

Seite zuletzt aktualisiert am: