Marktgröße und Marktanteil für Instant Tee Premix

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Instant Tee Premix Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Instant Tee Premix Markt von USD 1,84 Milliarden im Jahr 2025 auf USD 2,73 Milliarden bis 2031 wächst, mit einer CAGR von 6,82 % von 2026 bis 2031. Städtische Verbraucher treiben die Nachfrage nach praktischen Teeoptionen an, während regulatorische Rahmenbedingungen wie die Lizenzstufen der FSSAI die Qualität sichern und das Verbrauchervertrauen stärken. Asien-Pazifik führt beim Volumen, während der Nahe Osten und Afrika das stärkste Wachstum verzeichnen. Die steigende Nachfrage nach Bio-Zertifizierungen, angetrieben durch Präferenzen für „pestizidfreie” Produkte im Zusammenhang mit Wellness, unterstützt das Marktwachstum zusätzlich. Innovationen in der Fertigung, wie Ultraschallextraktion und Superfeinmahlung, verbessern die Löslichkeit und erhalten Polyphenole, wodurch Aromen erzielt werden, die dem aufgebrühten Tee näher kommen. In Verbindung mit Fortschritten im E-Commerce-Bereich durch Analysen, KI-gestützte Geschmacksentwicklung und kompostierbare Verpackungen positionieren diese Faktoren die Marktführer dazu, das Wachstum des breiteren Getränkesektors zu übertreffen.

Wichtigste Erkenntnisse des Berichts

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 85,43 % am Instant Tee Premix Markt, und Bio-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 7,01 % wachsen.

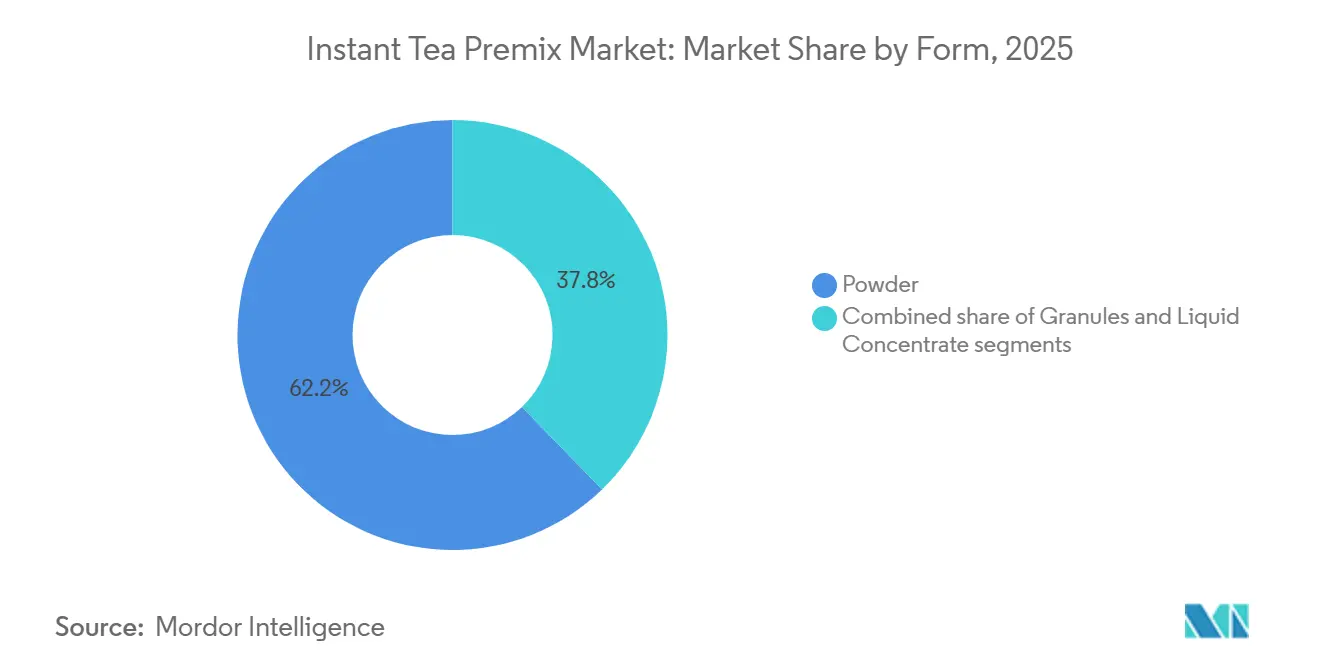

- Nach Form dominierte Pulver im Jahr 2025 mit einem Anteil von 62,23 % an der Marktgröße für Instant Tee Premix, und Flüssigkonzentrate werden voraussichtlich das stärkste Wachstum mit einer CAGR von 8,21 % zwischen 2026 und 2031 verzeichnen.

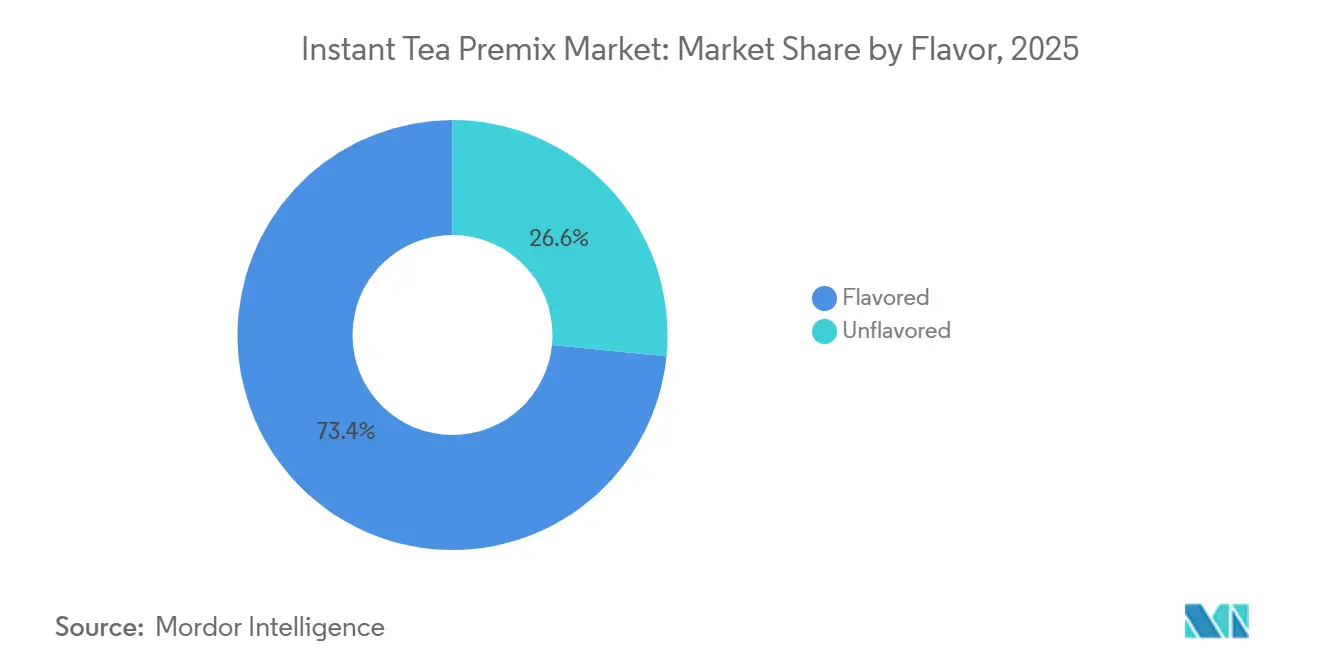

- Nach Geschmack erzielten aromatisierte Premixe im Jahr 2025 einen Umsatzanteil von 73,42 % und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,98 % wachsen.

- Nach Verpackung führten Einzelportionsbeutel im Jahr 2025 mit einem Anteil von 41,35 %, während Beutel bis 2031 mit einer CAGR von 9,21 % wachsen werden.

- Nach Vertriebskanal führte der Einzelhandel im Jahr 2025 mit einem Anteil von 63,88 %, und der Gastronomie-/HoReCa-Bereich wird voraussichtlich mit einer CAGR von 7,26 % bis 2031 vorankommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Instant Tee Premix Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bequemlichkeit und schneller Zubereitung | +1.8% | Global, mit höchster Intensität in städtischen Zentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Geschmacksinnovation | +1.3% | Global, angeführt von Nordamerika und Europa für Premium-Varianten, Asien-Pazifik für traditionell-moderne Fusionen | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und des Omnichannel-Vertriebs | +1.2% | Asien-Pazifik als Kern, mit rascher Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach „gesünderen” Instant Tee Premixen | +1.1% | Nordamerika und Europa als Hauptmärkte, mit Ausstrahlungseffekten auf wohlhabende städtische Segmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologiegestützte Personalisierung | +0.9% | Digital-affine Märkte in Nordamerika und Europa, frühe Übernahme in Tier-1-Städten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Kulturelle Anpassung und Lokalisierung | +0.8% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika, wo regionale Geschmackspräferenzen von westlichen Normen abweichen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bequemlichkeit und schneller Zubereitung

Der wachsende Zeitdruck bei der erwerbstätigen Bevölkerung treibt die Akzeptanz von Instant Tee Premixen voran, die die Zubereitungszeit von den traditionellen 3–5 Minuten auf unter 30 Sekunden bei kaltlöslichen Varianten reduzieren. Nestlés NESCAFÉ Ice Roast, im April 2024 eingeführt, löst sich sofort in kaltem Wasser auf und bedient unterwegs befindliche Verbraucher während des Pendelns und bei Outdoor-Aktivitäten. Dieser Trend erstreckt sich auch auf institutionelle Käufer wie Krankenhäuser, Betriebskantinen und Bildungseinrichtungen, die traditionelle Teebrühgeräte durch Sofortdispenser ersetzen, um Arbeitskosten zu senken und Abfall durch zu lang gebrühten Tee zu minimieren. Laut der indischen Generaldirektion für Handelsstatistik und Statistik erzeugen Instant Tee-Verarbeitungsmethoden wie Sprühtrocknung und Gefriertrocknung wasserlösliche Granulate, die den Catechingehalt erhalten und eine Lagerung bei Umgebungstemperatur ermöglichen. Schnellrestaurants übernehmen ebenfalls Instant-Premixe, um eine konsistente Geschmacksgebung in Franchise-Netzwerken sicherzustellen und die Variabilität beim gebrühten Tee zu beheben, die durch Unterschiede in Wassertemperatur, Ziehzeit und Tee-Wasser-Verhältnis entsteht.

Kontinuierliche Geschmacksinnovation

Die Geschmacksdiversifizierung im Instant Tee-Markt geht heute über traditionelle Optionen wie Zitrone und Pfirsich hinaus und umfasst funktionale Mischungen mit Adaptogenen, Botanicals und regionalen Gewürzen. Eine Studie aus dem Jahr 2026 in der Fachzeitschrift Foods ergab, dass GABA-angereicherter Instant-Weißtee, der mithilfe optimierter Sprühtrocknungsverfahren entwickelt wurde, 87 % seines Gamma-Aminobuttersäure-Gehalts beibehielt und damit stressbewusste Verbraucher anspricht. Im Januar 2026 führte Flavor Dynamics eingekapselte Geschmackssysteme ein, die beim Auflösen Aromaverbindungen freisetzen und das sensorische Erlebnis von frisch gebrühtem Tee nachahmen. Matcha-infundierte Instant-Premixe gewannen 2025 in den Tier-1-Städten Chinas an Popularität, was die inländische Matcha-Produktion ankurbelte, um die Nachfrage nach hochwertigem Grüntee zu decken. Regionale Lokalisierungsstrategien haben sich ebenfalls herausgebildet: Marken bieten Masala-Chai-Premixe in Indien, Yuzu-Ingwer-Mischungen in Japan und Minzformulierungen im Nahen Osten an, um lokale Geschmäcker zu bedienen und gleichzeitig die Bequemlichkeit zu wahren.

Wachstum des E-Commerce und des Omnichannel-Vertriebs

Nischenanbieter von Instant Tee nutzen Online-Einzelhandelskanäle, um traditionelle Zwischenhändler zu umgehen und gesundheitsbewusste Verbraucher direkt anzusprechen, die bereit sind, Aufpreise für Bio-, Fairtrade- oder Single-Origin-Varianten zu zahlen. E-Commerce-Plattformen sichern wiederkehrende Einnahmen durch Abonnementmodelle und bieten personalisierte Empfehlungen auf Basis von Kaufhistorien und Geschmackspräferenzen. Etablierte Akteure verfolgen Omnichannel-Strategien, indem sie Online-Shops mit stationären Einzelhandelsgeschäften integrieren, sodass Verbraucher Produkte im Supermarkt entdecken und per mobiler App mit Lieferung nach Hause nachbestellen können. Quick-Commerce-Plattformen in städtischen Zentren mit Lieferfenstern von 10–15 Minuten fördern Impulskäufe von Instant Tee Premixen, die als gesündere Alternativen zu kohlensäurehaltigen Erfrischungsgetränken positioniert werden. Darüber hinaus fördern digitale Kanäle direkte Rückkopplungsschleifen zwischen Hersteller und Verbraucher, die es Herstellern ermöglichen, Geschmacksprofile und Verpackungsformate mithilfe von Echtzeit-Verbraucherstimmungsanalysen aus Bewertungen und Social-Media-Interaktionen zu verfeinern.

Steigende Nachfrage nach „gesünderen” Instant Tee Premixen

Gesundheitsbewusste Verbraucher prüfen Zutatenlisten zunehmend genauer, was einen Wandel hin zu natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht antreibt. Die laufende Bewertung der Lebensmittelzusatzstoffsicherheit durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde veranlasst Hersteller, kontroverse Inhaltsstoffe proaktiv zu entfernen, selbst in Märkten mit weniger strengen Vorschriften. Marken integrieren funktionale Inhaltsstoffe wie Vitamin C, Zink und Probiotika in Instant Tee Premixe und positionieren diese als immunstärkende Getränke statt als bloße Erfrischungsgetränke. Im Jahr 2024 aktualisierte die indische Behörde für Lebensmittelsicherheit und -standards ihre Vorschriften für Nahrungsergänzungsmittel und schuf damit einen Rahmen für gesundheitsbezogene Angaben auf angereicherten Instant Tee-Produkten, was deren funktionale Positionierung in einer der weltgrößten teetrinkenden Nationen legitimiert. Bio-Zertifizierungen, die die Einzelhandelspreise um 15–25 % erhöhen, sprechen wohlhabende Verbraucher in Nordamerika und Europa an, die Bio-Labels mit überlegener Qualität und ökologischer Verantwortung verbinden, obwohl es nur begrenzte wissenschaftliche Belege gibt, die die Nährwertprofile von Bio- und konventionellem Tee unterscheiden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und Kennzeichnungsanforderungen | -0.9% | Global, am stärksten ausgeprägt in der EU und Nordamerika mit strengen Lebensmittelsicherheitsrahmen | Mittelfristig (2–4 Jahre) |

| Herausforderungen in der Lieferkette und bei der Beschaffung | -0.8% | Global, konzentriert in teeanbauenden Regionen (Indien, Kenia, China, Sri Lanka) mit Klimaanfälligkeit | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch handwerkliche und funktionale Getränke | -0.7% | Premium-Segmente in Nordamerika und Europa, aufkommend in wohlhabenden Bevölkerungsgruppen des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Preissensibilität bei Premium-Produkten | -0.6% | Preisbewusste Segmente in Entwicklungsmärkten des Asien-Pazifik-Raums, Südamerikas und des Nahen Ostens und Afrikas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und Kennzeichnungsanforderungen

Regulatorische Compliance-Komplexitäten stellen erhebliche Herausforderungen für den Markteintritt und den Betrieb dar. So schreibt die US-amerikanische Lebensmittel- und Arzneimittelbehörde beispielsweise eine umfassende Kennzeichnung für Teeverpackungen vor, einschließlich Identitätsangaben, Inhaltsdeklarationen und Nährwertinformationen. In verschiedenen Märkten unterscheiden sich die regulatorischen Rahmenbedingungen erheblich. Die FSSAI beispielsweise schreibt unterschiedliche Lizenztypen je nach Jahresumsatz vor: Basislizenz für unter INR 12 Lakh, Staatslizenz für INR 12 Lakh bis INR 20 Crore und Zentrallizenz für über INR 20 Crore. Dies schafft ein Compliance-Labyrinth für Hersteller, die in mehreren Rechtsordnungen tätig sind. Kennzeichnungsstreitigkeiten haben sich als nennenswerte rechtliche Risiken herausgestellt[1]Quelle: Behörde für Lebensmittelsicherheit und -standards Indiens, „FSSAI-Lebensmittellizenzregistrierung für Teepulverhersteller”, fssai.gov.in. Ein Beispiel hierfür ist die Sammelklage gegen PepsiCo bezüglich der Angaben „In den USA gebrüht” für Pure Leaf, die aufgrund der Beschaffung von Teeblättern aus dem Ausland unter Beschuss geriet. Dies unterstreicht die gestiegene Verbrauchersensibilität gegenüber Transparenz hinsichtlich der Produktherkunft. Internationale Handelsvorschriften erschweren die Situation zusätzlich. Importierte Teeprodukte müssen die Voranmeldungs- und Zollvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde einhalten und dabei dieselben Sicherheitsstandards wie ihre inländischen Pendants erfüllen. Darüber hinaus werden die Anforderungen an die Substantiierung von Gesundheitsaussagen strenger. Regulierungsbehörden verlangen nun robuste wissenschaftliche Belege für Aussagen zur Verringerung des Krankheitsrisikos. Diese Verschärfung der Kontrolle führt zu höheren Compliance-Kosten und längeren Entwicklungszeiträumen. Insbesondere belasten diese regulatorischen Herausforderungen kleinere Hersteller stark. Da ihnen die Ressourcen für umfassende Compliance-Programme fehlen, riskieren sie, Marktanteile an größere Akteure abzugeben, die mit dem regulatorischen Umfeld besser vertraut sind.

Herausforderungen in der Lieferkette und bei der Beschaffung

Der Klimawandel stört Tee-Lieferketten grundlegend: Die indische Produktion fiel im Mai 2024 auf 90,92 Millionen kg, den niedrigsten Stand seit über einem Jahrzehnt, aufgrund extremer Wetterereignisse wie Hitzewellen und Überschwemmungen. Selbst ein moderater Temperaturanstieg von 1 Grad Celsius kann zu einem Rückgang der Teeproduktivität von mindestens 5 % führen. Darüber hinaus destabilisieren geopolitische Spannungen in Gebieten wie dem Roten Meer etablierte Handelsrouten und verstärken die Anfälligkeiten in der Lieferkette. Für Hersteller von Instant Tee Premixen wird die Herausforderung, die Teeproduktion in alternative Regionen zu verlagern, durch Zeitverzögerungen und die spezifischen Anforderungen des Teeanbaus verschärft, was die Bedenken hinsichtlich der Versorgungssicherheit erhöht. Erschwerend kommt hinzu, dass 60 % des weltweiten Tees von Kleinbauern produziert werden, von denen viele mit den doppelten Herausforderungen der Klimaanpassung und dem Druck zu nachhaltigen Praktiken zu kämpfen haben[2]Quelle: Internationales Institut für nachhaltige Entwicklung, „Die globale Teeproduktion wächst weiter, obwohl die Nachfragelücke sich verringerte, da die Covid-19-Pandemie den Konsum ankurbelte”, iisd.org. Diesen Bauern fehlt oft die notwendige Unterstützung, was die Einhaltung von Nachhaltigkeitsstandards zu einem kostspieligen Unterfangen macht. Preisschwankungen auf dem Teemarkt üben Druck auf die Gewinnmargen aus. Angesichts potenzieller Preissteigerungen von bis zu 20 % aufgrund von Lieferunterbrechungen greifen Hersteller zunehmend auf fortschrittliche Absicherungsstrategien zurück und diversifizieren ihre Lieferantenbasis. Da klimabedingte Belastungen die Qualität der Teeblätter und ihrer bioaktiven Verbindungen beeinträchtigen, nehmen die Herausforderungen bei der Qualitätskontrolle zu. Dies erfordert strengere Testprotokolle und robuste Lieferantenzertifizierungsprogramme, um die Konsistenz in den Formulierungen von Instant Tee Premixen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Führungsposition von Pulver durch Flüssigkeitsinnovation herausgefordert

Im Jahr 2025 erzielten Pulverformate mit einem Marktanteil von 62,23 % eine dominante Stellung, da sie durch leichte Verpackung die Versandkosten senken und durch Lagerung bei Umgebungstemperatur den Bedarf an Kühlketten umgehen. Diese Pulverformate sind ideal für Einzelportionsbeutel, bei denen Portionskontrolle und Haltbarkeit Vorrang vor schneller Auflösung haben. Dies ist besonders vorteilhaft in Regionen mit begrenzten Kühlmöglichkeiten. Innerhalb der Pulverkategorie weisen granulierte Varianten eine bessere Fließfähigkeit und weniger Klumpenbildung als ihre feinen Pendants auf. Sie haben jedoch einen Nachteil: eine etwas längere Auflösungszeit, die manche Verbraucher als weniger praktisch empfinden könnten.

Flüssigkonzentrate stehen vor einem CAGR-Anstieg von 8,21 % bis 2031, angetrieben durch ihre wachsende Akzeptanz im Gastronomiesektor. Hier rechtfertigt der Fokus auf Portionskontrolle und konsistente Geschmacksgebung die höheren Stückkosten. Um frühere Bedenken hinsichtlich der Haltbarkeit zu adressieren, die die Akzeptanz des Flüssigformats behinderten, stellte die Nationale Forschungs- und Entwicklungsgesellschaft Indiens eine gebrauchsfertige Teekonzentrat-Technologie vor. Diese Innovation gewährleistet Geschmacksstabilität für sechs Monate bei Umgebungstemperaturen. Finlays, ein Teeverarbeiter mit Plantagen in Kenia, China und Chile, beliefert Café-Ketten mit diesen Flüssigkonzentraten. Während Innovationen wie aseptische Beutel und Bag-in-Box-Systeme die Haltbarkeit von Flüssigkonzentraten verlängern und ihren Polyphenolgehalt erhalten, gelten diese fortschrittlichen Verpackungsformate im preisbewussten Einzelhandelssegment noch als zu kostspielig.

Nach Kategorie: Konventionelle Dominanz inmitten der Bio-Beschleunigung

Im Jahr 2025 erzielten konventionelle Instant Tee Premixe mit einem Marktanteil von 85,43 % eine dominante Stellung, gestützt durch wettbewerbsfähige Preisgestaltung und gut etablierte Vertriebsnetzwerke im Massenmarkt-Einzelhandel. Diese konventionellen Produkte profitieren von Skaleneffekten, indem sie Teeblätter in Handelsqualität von großen Plantagen in Kenia, Sri Lanka und Assam, Indien, beziehen. Diese strategische Beschaffung ermöglicht es ihnen, Einzelhandelsprodukte 30–40 % günstiger als ihre Bio-Pendants anzubieten. In der Gastronomie, wo die Kosten pro Portion entscheidend sind, dominieren konventionelle Varianten. Hier zeigen Verbraucher eine geringere Bereitschaft, einen Aufpreis für Bio-Zertifizierungen zu zahlen, insbesondere beim Außer-Haus-Verzehr.

Von 2026 bis 2031 werden Bio-Instant Tee Premixe voraussichtlich mit einer robusten CAGR von 7,01 % wachsen und damit den breiteren Markt übertreffen. Dieses Wachstum wird durch strengere Vorschriften zu Pestizidrückständen und einen Anstieg des gesundheitlichen Bewusstseins der Verbraucher angetrieben. Das Tea Board of India verzeichnete einen Anstieg der Bio-Tee-Importe für den Zeitraum 2024–2025, was eine robuste inländische Nachfrage nach international zertifizierten Produkten unterstreicht. Obwohl die Instant-Verarbeitungsmethoden wie industrielle Sprühtrocknung oder Gefriertrocknung bei Puristen Stirnrunzeln hervorrufen könnten, tendieren viele umweltbewusste Verbraucher dennoch zur Bio-Zertifizierung. Sie verbinden chemiefreien Anbau mit Vorteilen wie dem Erhalt der Artenvielfalt und der Verringerung der Wasserverschmutzung. Diese Premium-Positionierung ermöglicht es Bio-Marken, im Fachhandel und auf E-Commerce-Plattformen Preise zu setzen, die 50–70 % höher sind. Solche Preisstrategien sprechen wohlhabende Verbraucher in Nordamerika und Westeuropa an, Regionen, in denen Bio-Lebensmittel mehr als 10 % des Lebensmitteleinzelhandelsumsatzes ausmachen.

Nach Geschmack: Aromatisierte Varianten treiben Marktführerschaft und Wachstum voran

Im Jahr 2025 dominierten aromatisierte Instant Tee Premixe den Markt mit einem Anteil von 73,42 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,98 % wachsen. Dieses Wachstum wird durch kontinuierliche Innovationen bei botanischen Mischungen und funktionalen Inhaltsstoffen angetrieben. Während Zitrone und Pfirsich beim Volumen führen, bringen neuere Marktteilnehmer Kurkuma, Ingwer, Hibiskus und Holunderblüte ein, um sich durch gesundheitliche Vorteile und sensorische Attraktivität abzuheben. Im Jahr 2025 hob das chinesische Landwirtschaftsministerium einen Anstieg des inländischen Interesses an Matcha-aromatisierten Instant-Premixen hervor, was die Bereitschaft der Verbraucher unterstreicht, einen Aufpreis für Authentizität und antioxidative Vorteile zu zahlen. Aromatisierte Varianten ermöglichen es Herstellern, die Adstringenz und Bitterkeit zu überdecken, die häufig in nicht aromatisierten Instant Tees zu finden sind, insbesondere bei solchen, die aus Teestaub und Fannings minderer Qualität statt aus ganzen Blättern hergestellt werden.

Nicht aromatisierte Instant Tee Premixe sprechen Puristen an, die den echten Teegeschmack schätzen, sowie institutionelle Käufer, die Kosten über Geschmackskomplexität stellen. Diese Produkte sprechen Verbraucher an, die ihre Getränke lieber mit Süßungsmitteln, Milch oder Zitrone individuell anpassen und so den endgültigen Geschmack selbst bestimmen, anstatt sich auf die Wahl des Herstellers zu verlassen. In bestimmten asiatischen und nahöstlichen Kulturen entsprechen nicht aromatisierte Varianten traditionellen Teepraktiken, bei denen Gewürze oder Kräuter beim Konsum hinzugefügt und nicht vorgemischt werden. Dennoch werden nicht aromatisierte Optionen zunehmend durch Premium-Loseblatt-Tees und Teebeutel herausgefordert, da anspruchsvolle Verbraucher in Frage stellen, ob die Instant-Verarbeitung wirklich das gewünschte authentische Geschmackserlebnis bieten kann.

Nach Verpackung: Einzelportionsbequemlichkeit trifft auf nachhaltige Innovation

Im Jahr 2025 erzielten Einzelportionsbeutel und Sticks mit einem Marktanteil von 41,35 % eine dominante Stellung, insbesondere beim Unterwegskonsum und in institutionellen Umgebungen. Ihr portionskontrolliertes Design minimiert Abfall und macht sie ideal für Fluggesellschaften, Hotels und Bürokantinen. Diese Einzelportionen machen nicht nur Messwerkzeuge überflüssig, sondern reduzieren auch Diebstahl, ein häufiges Problem bei Großbehältern. Darüber hinaus bieten Beutel Geschmacksvarietätspakete an, die es Verbrauchern ermöglichen, mehrere Varianten zu probieren, ohne sich auf große Mengen festzulegen. Diese Funktion senkt die Einstiegshürden für neue Produkteinführungen erheblich.

Von 2026 bis 2031 werden Beutel voraussichtlich mit einer robusten CAGR von 9,21 % wachsen, angetrieben durch wiederverschließbare Standbeutelformate, die Bequemlichkeit mit Mehrportionsfunktionalität für Haushalte verbinden. Flexible Verpackungsinnovationen reduzieren den Materialeinsatz im Vergleich zu starren Gläsern und Dosen und sprechen umweltbewusste Verbraucher und Hersteller an, die Verpackungskosten und CO₂-Fußabdrücke senken möchten. Beutel fassen größere Mengen als Einzelportionsbeutel und nehmen weniger Regalfläche als Gläser ein, was die Effizienz der Einzelhandelspräsentation und der Haushaltslagerung optimiert. Sie stehen jedoch vor Wahrnehmungsherausforderungen in Premium-Märkten, wo Glasgläser und Metalldosen Qualität und Eignung als Geschenk signalisieren, was ihre Akzeptanz für hochwertige Bio- und Spezialprodukte einschränkt. Gläser und Dosen bleiben für Großeinkäufe in Preisclubs und Großhandelskanälen relevant, während Teedosen trotz höherer Materialkosten für Geschenke und Premium-Positionierung bevorzugt werden.

Nach Vertriebskanal: Dominanz des Einzelhandels inmitten der Beschleunigung im Gastronomiebereich

Im Jahr 2025 hielten Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Plattformen und Fachgeschäfte, einen dominanten Marktanteil von 63,88 %. Supermärkte und Verbrauchermärkte nutzen mit ihrer Massenmarktreichweite Endgangdisplays und temporäre Preissenkungen, um preissensible Käufer anzulocken. Online-Plattformen profitieren von Abonnementmodellen und maßgeschneiderten Empfehlungen und sprechen Verbraucher an, die Bequemlichkeit schätzen und eine Lieferung innerhalb von 1–2 Tagen gegenüber sofortigen Einkäufen im Geschäft bevorzugen. Fachgeschäfte, die auf den Premium- und Bio-Markt abzielen, setzen sachkundiges Personal ein, um Verbraucher über Produktherkunft, Verarbeitungsmethoden und gesundheitliche Vorteile aufzuklären und so höhere Preispunkte zu rechtfertigen.

Der Gastronomie- und HoReCa-Sektor wird voraussichtlich bis 2031 mit einer CAGR von 7,26 % wachsen. Café-Ketten übernehmen zunehmend Instant-Premixe, um Geschmäcker zu standardisieren, Arbeitskosten zu senken und die Effizienz in Stoßzeiten zu verbessern. Ein Bericht des Auslandslandwirtschaftsdienstes des US-Landwirtschaftsministeriums hob hervor, dass in Burma Hotels, Restaurants und Cafés Instant-Getränkelösungen einsetzen, um der steigenden Verbrauchernachfrage nach schnellem Service bei gleichzeitig wahrgenommener Qualität gerecht zu werden. Europäische Gastronomiebetreiber wie Moka Professional und Bicom verwenden Instant Teekonzentrate, um Inkonsistenzen beim manuellen Brühen zu beseitigen und gleichzeitig vielfältige heiße und kalte Teeoptionen anzubieten. Schnellrestaurants nutzen Instant-Premixe, um saisonale Geschmäcker einzuführen und so schnelle Menüinnovationen zu ermöglichen, ohne in neue Brühgeräte oder umfangreiche Mitarbeiterschulungen investieren zu müssen. Spezialitäten-Teehäuser und gehobene Restaurants widersetzen sich diesem Trend jedoch und schätzen frisch gebrühten Tee als Differenzierungsmerkmal, da sie befürchten, dass Instant-Formate ihr Premium-Image verwässern könnten.

Geografische Analyse

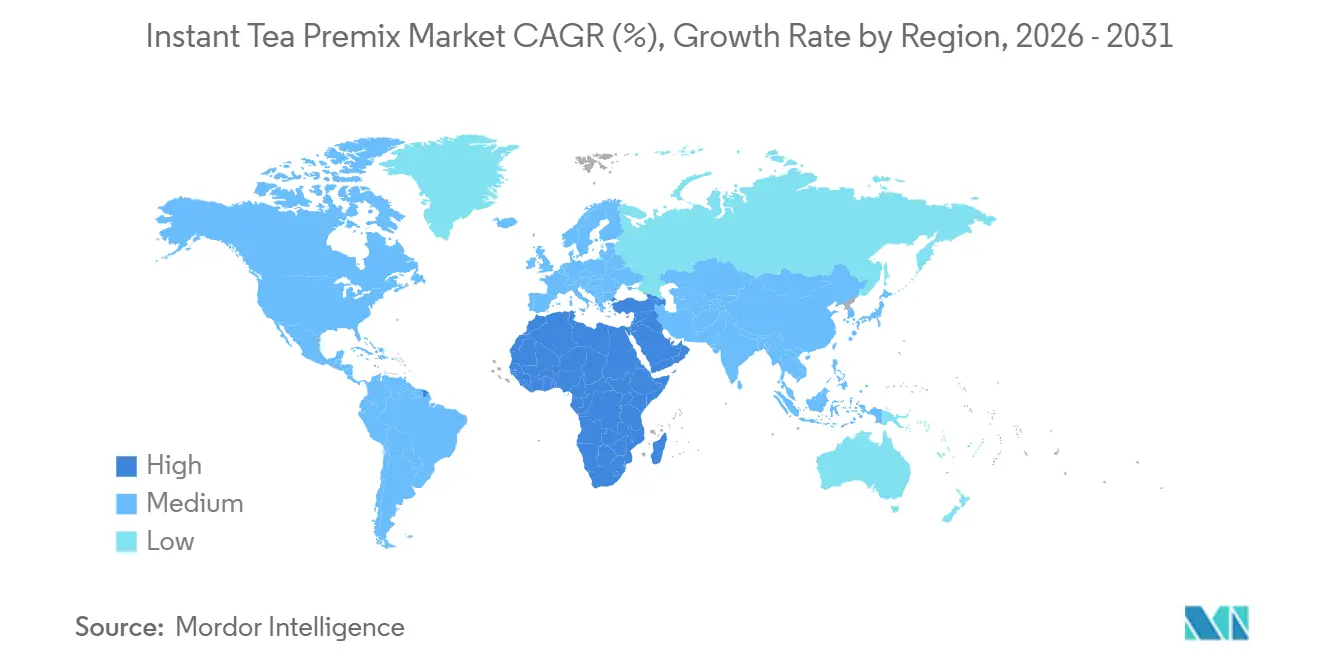

Im Jahr 2025 hält Asien-Pazifik einen Anteil von 51,31 % am globalen Instant Tee Premix Markt, angetrieben durch starke Teekonsum-Traditionen, gut etablierte Lieferketten und steigende verfügbare Einkommen in wichtigen Ländern wie China, Indien, Japan und Australien. Die Dominanz der Region wird ihrer kulturellen Verbundenheit mit Tee, der raschen Urbanisierung und einer wachsenden Präferenz für praktische Getränkeoptionen zugeschrieben. China führt den Markt innerhalb von Asien-Pazifik an, wobei das Verbraucherverhalten in vier Gruppen unterteilt ist: Selbstbewusste Frühadoptierer, Frühadoptierer, Späte Adoptierer und Vorsichtige Nachzügler. Jüngere, gebildete und einkommensstärkere Verbraucher sind die primären Treiber der Innovationsübernahme im Land. Laut dem Nationalen Statistikamt Chinas erreichte das durchschnittliche jährliche Pro-Kopf-Verfügungseinkommen chinesischer Haushalte im Jahr 2025 etwa 43.377 Yuan, gegenüber 39.218 im Jahr 2023, was auf eine gestiegene Nachfrage hindeutet[3]Quelle: Nationales Statistikamt Chinas, „Durchschnittliches jährliches Pro-Kopf-Verfügungseinkommen der Haushalte in China von 1990 bis 2024”, stats.gov.cn.. In Indien prägen regulatorische Rahmenbedingungen wie die FSSAI-Lizenzierung und inländische Produktionskapazitäten den Markt. Klimabedingte Herausforderungen haben jedoch 2024 im Vergleich zu 2023 zu einem Produktionsrückgang von 30 % geführt. Der vietnamesische Teemarkt betont Qualität durch Rückverfolgbarkeit und OCOP-Zertifizierung, wobei Verbraucher Produkte mit höheren Zertifizierungen bevorzugen, aber eine Zurückhaltung gegenüber Online-Käufen zeigen.

Der Nahe Osten und Afrika sind auf dem Weg, bis 2031 eine CAGR von 7,12 % zu erreichen. Dieses Wachstum wird durch die Expansion der städtischen Bevölkerung, ein gesteigertes Gesundheitsbewusstsein und eine aufblühende Café-Kultur in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten, Südafrika und Nigeria angetrieben. Da der MENA-Markt für Marken-Kaffeehäuser bis 2024 auf 11.163 Filialen anwachsen soll, ergeben sich verstärkte Vertriebsmöglichkeiten für Instant Tee Premixe. Die junge Bevölkerungsstruktur der Region, ausgestattet mit steigenden verfügbaren Einkommen und Exposition gegenüber globalen Getränketrends über digitale Medien und Reisen, treibt dieses Wachstum weiter an. Hersteller, die in diesen Märkten erfolgreich sein wollen, passen ihre Produkte an lokale Geschmäcker und Konsumgewohnheiten an und respektieren dabei religiöse und kulturelle Normen.

Nordamerika und Europa, mit reifen Märkten, etablierten Konsummustern und ausgefeilten Vertriebsnetzwerken, konzentrieren sich auf Premium-Produktpositionierung, gesundheitliche Vorteile und Nachhaltigkeit. Nordamerika führt das Frucht- und Kräutertee-Segment an, unterstützt durch starkes Marketing und eine gesundheitsbewusste Verbraucherbasis. Europäische Märkte priorisieren Bio-Zertifizierungen und ethische Beschaffung. Beide Regionen stehen vor Lieferkettenherausforderungen aufgrund der Auswirkungen des Klimawandels auf traditionelle teeproduzierende Nationen, was Möglichkeiten für alternative Beschaffungsstrategien und technologische Innovationen schafft. Regulatorische Komplexitäten in diesen Märkten erfordern umfassende Compliance-Programme, die das Verbrauchervertrauen durch Qualitätssicherung stärken. Das Wachstum wird durch die steigende Nachfrage nach funktionalen Getränken mit spezifischen gesundheitlichen Vorteilen angetrieben. Südamerika, mit seiner wachsenden Mittelschicht und zunehmendem Kontakt mit globalen Getränketrends, bietet eine vielversprechende Chance. Die Erschließung dieses Potenzials erfordert jedoch erhebliche Investitionen in die Vertriebsinfrastruktur und Verbraucheraufklärung.

Wettbewerbslandschaft

Der Instant Tee Premix Markt ist mäßig konzentriert, mit einer Handvoll etablierter Akteure wie Nestlé S.A., Unilever plc, Tata Consumer Products Limited, Girnar Food and Beverages Pvt. Ltd. und Gujarat Tea Processors and Packers Limited (GTPPL), die bedeutende Marktanteile halten. Durch die Nutzung starker Markenstärke, weitreichender Vertriebsnetzwerke und eines Engagements für kontinuierliche Produktinnovation behaupten diese Unternehmen einen Wettbewerbsvorteil. Gleichzeitig erschließen regionale Marken und Neueinsteiger Nischen mit einzigartigen Geschmäckern und funktionalen Mischungen, die auf sich verändernde Verbraucherpräferenzen reagieren. Dieses Zusammenspiel aus etablierter Dominanz und aufkommender Vielfalt fördert einen robusten Wettbewerb und treibt die Produktdifferenzierung voran.

Chancen gibt es in Hülle und Fülle bei personalisierter Ernährung, umweltfreundlicher Verpackung und der Erschließung aufstrebender Märkte, insbesondere in den schnell wachsenden Café-Kulturen des Nahen Ostens und Afrikas. Neue Herausforderer stellen traditionelle Modelle auf den Kopf, indem sie Direktvertriebsstrategien nutzen, Partnerschaften mit Facheinzelhändlern eingehen und ihre Produkte als handwerklich und gesundheitsorientiert positionieren. Die Landschaft verändert sich weiter, da Unternehmen wie TreeHouse Foods vertikale Integration verfolgen und Hersteller von Handelsmarken-Tee übernehmen, um ihre Misch- und Beschaffungskompetenz zu stärken.

Die Patentaktivität nimmt bei Verarbeitungstechnologien zu, was durch Unilevers globales Patent für die Extraktion von „Teesaft” unterstrichen wird, das einen Sprung in der Geschmacksverbesserung und Produkteinzigartigkeit markiert. Da der Klimawandel Beschaffungshürden aufwirft, wandeln Unternehmen die Widerstandsfähigkeit der Lieferkette in einen Wettbewerbsvorteil um. Sie diversifizieren Lieferantennetzwerke und fördern nachhaltige Beschaffung, um eine konsistente Produktqualität und -verfügbarkeit zu gewährleisten.

Führende Unternehmen der Instant Tee Premix-Branche

Nestlé S.A.

Unilever plc

Tata Consumer Products Limited

Girnar Food and Beverages Pvt. Ltd.

Gujarat Tea Processors and Packers Limited (GTPPL) (Wagh Bakri)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kaytea führte eine neue Reihe von Instant-Eistee-Pulverprodukten ein, mit dem Ziel, „Hydration der nächsten Generation” auf den britischen Markt zu bringen. Die Pulver waren in drei Geschmacksrichtungen erhältlich – Pfirsich und Mango, Zitrone und Klassischer Milchtee. Laut der Marke sind die neuen Produkte für eine einfache Zubereitung konzipiert; die vorgemischten Pulver konnten einfach in heißes Wasser eingerührt und mit Eis aufgegossen oder mit kaltem Wasser in einem Mixer gemischt werden.

- Mai 2025: Continental Coffee hat seine Tee-Premix-Linie mit der Einführung seines neuen Zitronen-Eistee-Premix erweitert. Laut der Marke ist er sowohl in 400-g-Beuteln als auch in 140-g-Stickpacks erhältlich und zielt auf Bequemlichkeits- und Trinkfertig-Trends ab.

- Dezember 2024: Wagh Bakri hat seine Tee-Premix-Linie mit der Einführung seines neuen Instant Tee Premix – Karak Chai erweitert, einem praktischen 3-in-1-Chai-Angebot von Gujarat Tea Processors and Packers.

- Dezember 2024: Browns Investments Plc. schloss die Übernahme von Lipton Teas and Infusions ab, was einen bedeutenden Deal auf dem globalen Instant Tee-Markt markiert. Dieser Schritt zielte darauf ab, die internationale Präsenz von Browns zu stärken und von Liptons etablierter Marke und Vertriebsnetz zu profitieren.

Umfang des globalen Instant Tee Premix Marktberichts

| Konventionell |

| Bio |

| Pulver |

| Granulat |

| Flüssigkonzentrat |

| Aromatisiert |

| Nicht aromatisiert |

| Einzelportionsbeutel/Sticks |

| Gläser/Dosen |

| Beutel |

| Teedosen |

| Großpackungen |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Fachgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Form | Pulver | |

| Granulat | ||

| Flüssigkonzentrat | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackung | Einzelportionsbeutel/Sticks | |

| Gläser/Dosen | ||

| Beutel | ||

| Teedosen | ||

| Großpackungen | ||

| Nach Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Instant Tee Premixen bis 2031 sein?

Es wird prognostiziert, dass sie USD 2,73 Milliarden erreicht, was einer CAGR von 6,82 % von 2026 bis 2031 entspricht.

Welche Region trägt heute am meisten zum Umsatz bei?

Asien-Pazifik führt mit 51,31 % des Umsatzes im Jahr 2025 dank tief verwurzelter Teekultur und städtischer Bequemlichkeitstrends.

Was ist die am schnellsten wachsende Produktform?

Lagerstabile Flüssigkonzentrate werden voraussichtlich mit einer CAGR von 8,21 % wachsen, da Gastronomiebetriebe eine präzise Portionskontrolle fordern.

Welcher Vertriebskanal wächst am schnellsten?

Gastronomie- und HoReCa-Betriebe wachsen mit einer CAGR von 7,26 %, da standardisierte Premixe den Durchsatz erhöhen und Schulungskosten senken.

Seite zuletzt aktualisiert am: