Sirupmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

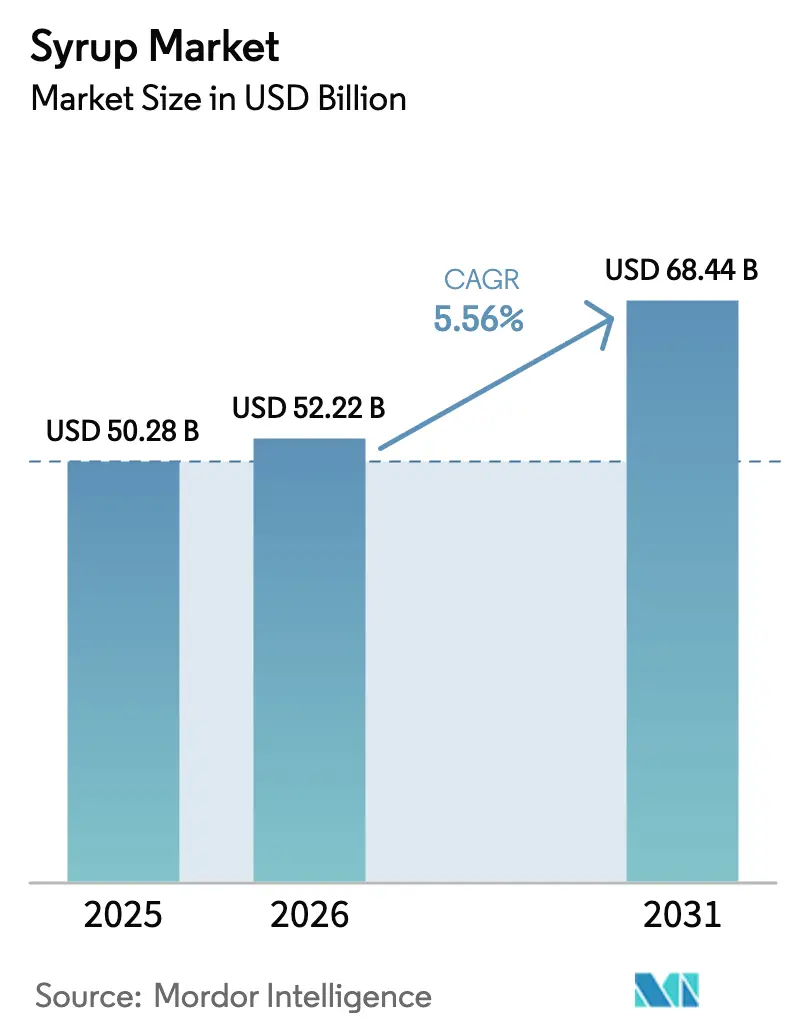

| Marktgröße (2026) | 52.22 Milliarden US-Dollar |

| Marktgröße (2031) | 68.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sirupmarktanalyse von Mordor Intelligence

Die Größe des Sirupmarkts wird für 2025 auf 50,28 Milliarden USD, für 2026 auf 52,22 Milliarden USD und bis 2031 auf 68,44 Milliarden USD prognostiziert, mit einer CAGR von 5,56 % von 2026 bis 2031. Produktinnovation, Premium-Positionierung und strengere Gesundheitsvorschriften haben die Kostenführerschaft als wichtigste Treiber des Wettbewerbsvorteils überholt. Obwohl ein Kakaopreisanstieg im Jahr 2024 die Schokoladensiruppreise erhöhte, verzeichnet dieser Bereich weiterhin das schnellste Mengenwachstum, da Verbraucher Single-Origin- und Bio-Kakaonoten mit Premium-Genuss verbinden. Honig hält aufgrund seines natürlichen Images den größten Volumenanteil. Als Reaktion auf Kanadas Nährwertkennzeichnung auf der Vorderseite der Verpackung und die aktualisierten „gesunden” Vorschriften der Vereinigten Staaten widmen Einzelhändler Bio- und zuckerreduzierten Produkten mehr Regalfläche und rücken von traditionellen zuckerreichen Rezepten ab. Unterdessen erlebt der Asien-Pazifik-Raum, angetrieben durch Chinas wachsenden Spezialkonsum, einen Café-Boom, der die Nachfrage nach botanischen Aromen wie Yuzu und Pandan ankurbelt.

Wichtigste Erkenntnisse des Berichts

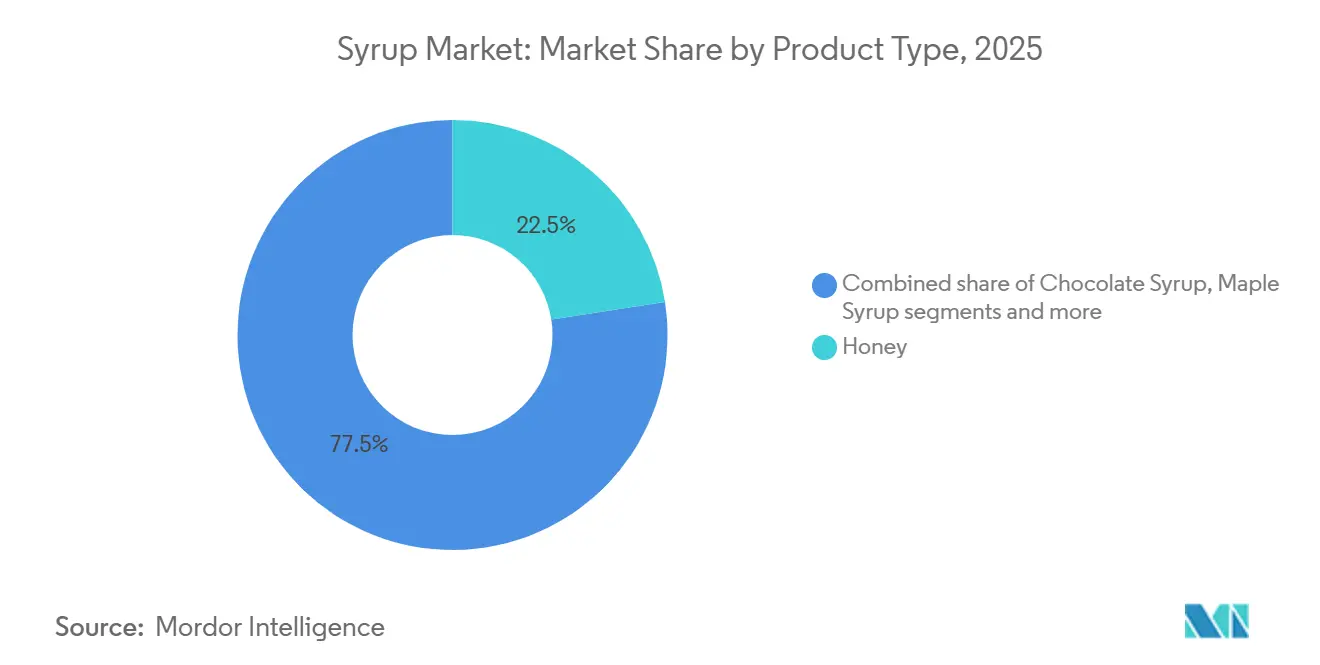

- Nach Produkttyp entfiel auf Honig im Jahr 2025 ein Marktanteil von 22,54 % am Sirupmarkt. Gleichzeitig wird für Schokoladensirup zwischen 2026 und 2031 eine CAGR von 6,97 % prognostiziert.

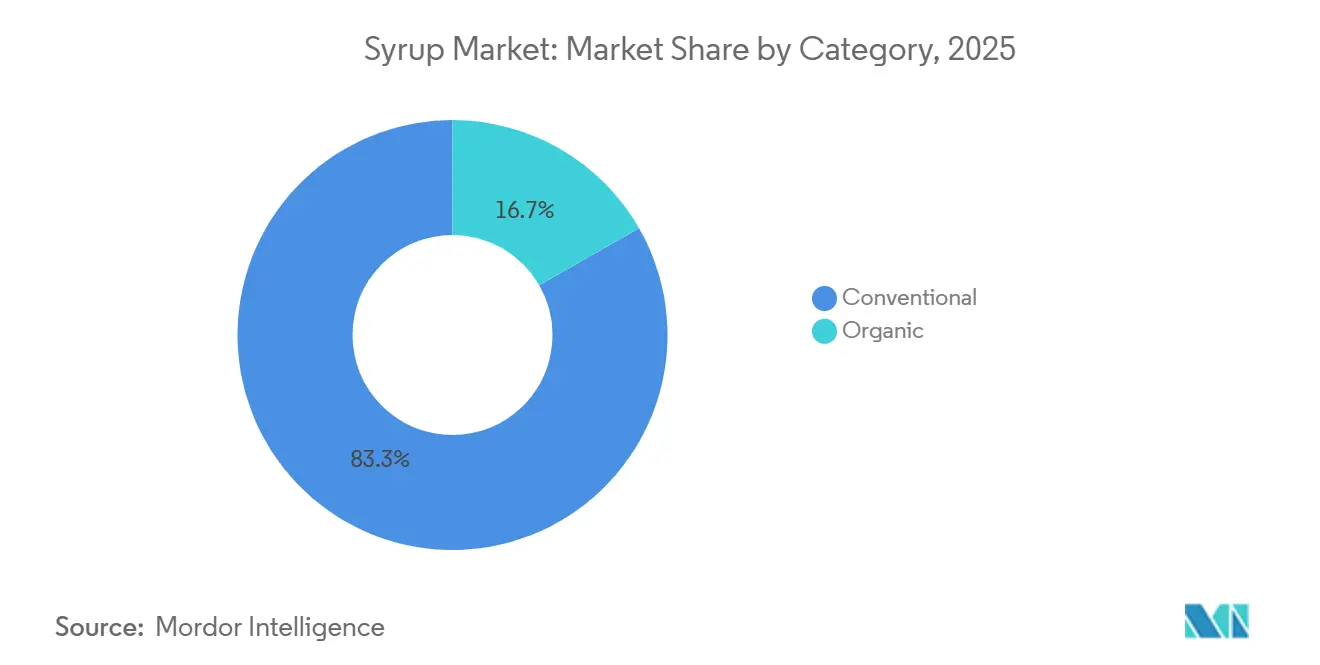

- Nach Kategorie hielten konventionelle Varianten im Jahr 2025 einen Marktanteil von 83,27 % am Sirupmarkt, während Bio-Produkte bis 2031 die höchste prognostizierte CAGR von 6,31 % aufwiesen.

- Nach Vertriebskanal entfiel auf die Lebensmittel- und Getränkeherstellung im Jahr 2025 ein Marktanteil von 48,84 % am Sirupmarkt, und der Einzelhandel wächst bis 2031 mit einer CAGR von 6,39 %.

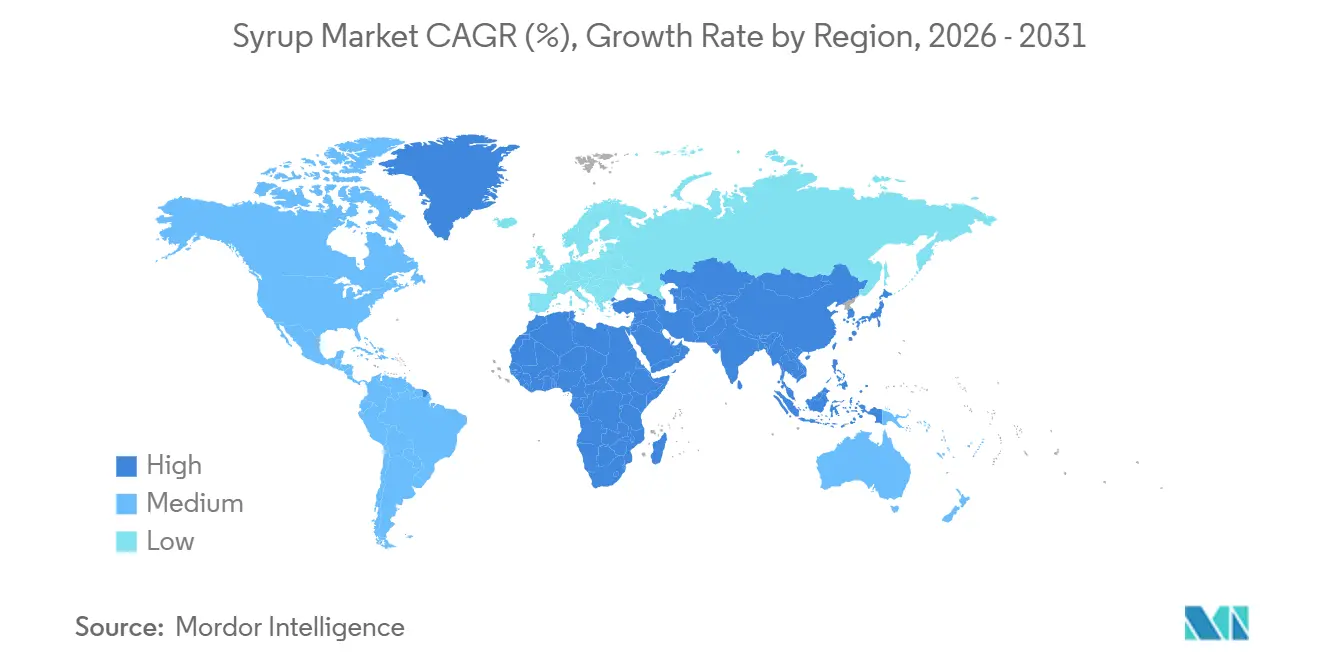

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 28,47 %; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 6,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sirupmarkttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Geschmacksinnovation | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der Café-Kultur und Spezialgetränke | +1.4% | Asien-Pazifik-Kern (China, Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- / Bio-Sirupen | +0.9% | Nordamerika und Europa, aufkommend im urbanen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende gesundheitsorientierte und zuckerreduzierte Sirupe | +1.1% | Global, regulatorisch getrieben in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Heimbacken und Gourmet-Getränketrends zu Hause | +0.6% | Nordamerika und Europa, nach der Pandemie anhaltendes Verhalten | Kurzfristig (≤ 2 Jahre) |

| Pflanzenbasierte Milchalternativen treiben den Bedarf an Sirup zur Geschmacksmaskierung | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Geschmacksinnovation

Verbraucher zeigen eine zunehmende Bereitschaft, 20 bis 30 Prozent mehr für botanische und regional inspirierte Geschmacksprofile zu zahlen, was die Geschmacksdifferenzierung als entscheidende Strategie für Margenwachstum positioniert. Im Jahr 2024 brachte Monin Ube-Sirup auf den Markt und nutzte dabei die ansprechende Farbe und milde Süße der lila Yamswurzel. Darauf folgten Pandan- und Yuzu-Varianten, die sowohl die asiatische Diaspora als auch abenteuerlustige westliche Zielgruppen ansprechen sollen. Obwohl Vanille- und Karamellsirupe weiterhin Mengenführer sind, verlieren sie allmählich Marktanteile an Blumenaromen wie Lavendel, Hibiskus und Holunderblüte. Diese Blumennoten werden immer beliebter, insbesondere in handwerklichen Cocktails und Spezialitätenkaffee, was einen Trend zur Premiumisierung widerspiegelt. Zutatenzulieferer berichten von zweistelligem Wachstum bei natürlichen Aromaextrakten. Die strategische Erkenntnis für Marken ist klar: Diejenigen, die ihre Geschmacksportfolios vierteljährlich statt jährlich aktualisieren, verschaffen sich einen Wettbewerbsvorteil. Diese Marken sichern sich einen größeren Anteil in Gastronomie- und Einzelhandelskanälen, wo Neuheit sowohl Erst- als auch Wiederholungskäufe antreibt.

Expansion der Café-Kultur und Spezialgetränke

Chinas wachsender Kaffeekonsum hat das Land zum zweitgrößten Spezialgetränkemarkt der Welt nach den Vereinigten Staaten positioniert. Diese Expansion beschränkt sich nicht auf Städte der ersten Kategorie; Starbucks und lokale Marken wie Luckin Coffee sind mittlerweile in über 300 Städten in China vertreten, die alle Siruplieferanten benötigen, die in der Lage sind, einzigartige Geschmacksprofile konsistent in großem Maßstab zu liefern. In Indien erleben Städte wie Mumbai, Bangalore und Delhi einen Anstieg der Café-Kultur, angetrieben von einer jüngeren Bevölkerung und steigenden verfügbaren Einkommen. Ebenso entwickelt sich Südostasien zu einem wichtigen Markt, wobei technikaffine Verbraucher in Indonesien, Thailand und Vietnam Spezialgetränke schneller annehmen als frühere Generationen. Die strategische Erkenntnis: Siruphersteller, die mit regionalen Café-Ketten zusammenarbeiten, um zeitlich begrenzte Angebote zu entwickeln, können langfristige Lieferverträge sichern und die Markensichtbarkeit steigern, was letztendlich die Einzelhandelsnachfrage ankurbelt.

Wachsende Nachfrage nach Clean-Label- / Bio-Sirupen

Laut dem Bericht des Internationalen Rats für Lebensmittelinformationen aus dem Jahr 2024 nehmen 26 % der Verbraucher in den Vereinigten Staaten die Begriffe „natürlich” und „bio” als Indikatoren für verbesserte Lebensmittelsicherheit wahr, was ihr Vertrauen in Produkte mit diesen Zertifizierungen stärkt [1]Quelle: Internationaler Rat für Lebensmittelinformationen, „2024 IFIC Food and Health Survey”, foodinsight.org. Es wird erwartet, dass der Markt für Bio-Sirupe bis 2031 mit einer CAGR von 6,31 % wächst, angetrieben von zwei Schlüsselfaktoren: regulatorischen Initiativen zur Unterstützung ökologischer Landwirtschaft und der zunehmenden Präferenz der Einzelhändler, Regalfläche für Clean-Label-Produkte bereitzustellen. Ein bemerkenswertes Beispiel für technologischen Fortschritt in diesem Bereich ist Cargills EverSweet, eine Stevia-Plattform, die 2024 kommerziell eingeführt wurde. Diese Innovation liefert kalorienfreie Süße durch einen Fermentationsprozess anstelle traditioneller Extraktionsmethoden. Dadurch entspricht sie Bio-Standards und erreicht gleichzeitig Kostenparität mit konventionellen Süßungsmitteln, was sie zu einem wettbewerbsfähigen Angebot auf dem Markt macht. Darüber hinaus haben die strengeren Bio-Zertifizierungsstandards der Europäischen Union, die 2024 eingeführt wurden, zu höheren Compliance-Kosten für Produzenten geführt. Diese Änderungen haben jedoch auch einen Wettbewerbsvorteil für etablierte Lieferanten mit robusten Rückverfolgbarkeitssystemen geschaffen. Für Marken sind die Implikationen erheblich: Diejenigen, die keine Bio-Lagereinheiten (SKUs) anbieten, riskieren, wertvolle Regalfläche in Premium-Lebensmittelkanälen zu verlieren. Dies ist besonders kritisch in Kategorien wie Sirupen und Würzmitteln, wo Bio-Produkte eine erhebliche Marktdurchdringung erreicht haben.

Steigende gesundheitsorientierte und zuckerreduzierte Sirupe

Im Jahr 2024 setzt die endgültige Regel der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten zu „gesunden” Nährwertgehaltsangaben eine strenge Obergrenze für zugesetzten Zucker fest und begrenzt diesen auf 5 % des Tageswerts pro Portion. Diese Regelung disqualifiziert traditionelle Sirupe effektiv davon, als „gesund” vermarktet zu werden, es sei denn, sie werden reformuliert, um die neuen Standards zu erfüllen. Infolgedessen hat die Verwendung alternativer Süßungsmittel erheblich an Bedeutung gewonnen. Allulose, ein seltener Zucker, der 70 % der Süße von Saccharose mit vernachlässigbarem Kaloriengehalt liefert, und Mönchsfruchtextrakt, der 150 bis 200 Mal süßer als Saccharose ist und keine glykämische Reaktion auslöst, haben sich als bevorzugte Optionen für Hersteller etabliert. Darüber hinaus üben Zuckersteuern in Ländern wie Mexiko, dem Vereinigten Königreich und Indonesien zusätzlichen Druck auf die Nachfrage nach zuckerreichen Produkten aus. Als Reaktion darauf verfolgen Hersteller eine duale Strategie, indem sie abgestufte Produktlinien einführen. Dazu gehören Premium-Varianten mit wenig Zucker für gesundheitsbewusste Verbraucher und traditionelle Rezepte für preisbewusste Käufer, was es Unternehmen ermöglicht, den Marktanteil in verschiedenen Preissegmenten zu halten. Die steigende Prävalenz von Diabetes treibt auch die Verbraucherpräferenzen für gesundheitsorientierte und zuckerreduzierte Sirupe an. Laut der Internationalen Diabetes-Föderation waren im Jahr 2024 11,1 % der weltweiten erwachsenen Bevölkerung von Diabetes betroffen [2]Quelle: Internationale Diabetes-Föderation, „IDF Diabetes Atlas - Elfte Ausgabe (2025)”, idf.org. Dieses wachsende Gesundheitsproblem hat die Nachfrage nach Produkten erhöht, die einem gesünderen Lebensstil entsprechen. Die strategische Implikation ist klar: Gesundheitspositionierung ist für Hersteller nicht mehr optional. Sie ist zu einem entscheidenden Faktor geworden, der den Zugang zu wichtigen institutionellen Kanälen bestimmt, einschließlich Schulen, Krankenhäusern und Betriebskantinen, wo gesundheitsorientierte Produkte zunehmend priorisiert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Zucker- und Kakaopreise | -1.3% | Global, akut bei kakaoabhängigem Schokoladensirup und zuckerintensiven Formulierungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf den Gehalt an zugesetztem Zucker | -0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Eigenmarken-Wettbewerb in reifen Märkten | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Negative Wahrnehmung künstlicher Zusatzstoffe | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zucker- und Kakaopreise

Im Jahr 2024 erlebten die Kakao-Terminpreise einen erheblichen Anstieg, hauptsächlich aufgrund von Ernteausfällen in der Elfenbeinküste und Ghana. Diese beiden Länder machen zusammen einen erheblichen Teil des weltweiten Kakaoangebots aus. Die Situation wurde durch die Ausbreitung des Kakao-Schwellschoss-Virus und den alternden Baumbestand weiter verschärft, was sich negativ auf die Produktionsniveaus auswirkte. Ebenso zeigten die Zuckerpreise eine bemerkenswerte Volatilität. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten ging die inländische Rübenzuckerproduktion in den Vereinigten Staaten infolge schwerer Dürrebedingungen in den nördlichen Ebenen zurück. Gleichzeitig verknappten sich die globalen Zuckervorräte, was den Markt zusätzlich unter Druck setzte. Schokoladensiruphersteller reagierten auf diese Herausforderungen mit Schrumpflationsstrategien, bei denen die Packungsgrößen um 10 bis 15 Prozent reduziert wurden, während die nominalen Preise gleich blieben. Darüber hinaus suchten sie Kosteneffizienz durch die Mischung von Kakao mit Johannisbrot und anderen kostengünstigeren Zutaten. Dieser Ansatz birgt jedoch ein erhebliches strategisches Risiko. Anhaltende Preiserhöhungen könnten Verbraucher dazu veranlassen, ihre Präferenzen auf Eigenmarkenprodukte oder Nicht-Schokoladen-Alternativen zu verlagern, was das Markenwert, den diese Hersteller über Jahrzehnte aufgebaut haben, potenziell untergraben könnte.

Regulatorischer Druck auf den Gehalt an zugesetztem Zucker

Kanada wird 2026 eine obligatorische Nährwertkennzeichnung auf der Vorderseite der Verpackung einführen, die Produkte mit einem Zuckergehalt von mehr als 15 Prozent des Tageswerts pro Portion dazu verpflichtet, Warnhinweise „hoher Zuckergehalt” anzuzeigen. Diese Regelung wird voraussichtlich die meisten konventionellen Sirupe betreffen, da sie diesen Schwellenwert typischerweise überschreiten. In Mexiko hat die schrittweise Einführung einer Zuckersteuer indirekten Druck auf Siruplieferanten ausgeübt, da Getränkehersteller ihre Produkte reformulieren, um die zusätzliche Abgabe zu vermeiden. Ebenso prägt die Abgabe auf Erfrischungsgetränke im Vereinigten Königreich weiterhin die Lieferantenstrategien. Beispielsweise hat Tate and Lyle eine erhebliche Verschiebung in seinem Süßungsmittelportfolio gemeldet und konzentriert sich nun auf kalorienreduzierte Lösungen, um den sich ändernden Marktanforderungen gerecht zu werden. Im Jahr 2024 führte Indonesien eine Zuckersteuer auf gesüßte Getränke mit mehr als 5 Gramm Zucker pro 100 Milliliter ein. Diese Politik hat Siruplieferanten dazu veranlasst, zu innovieren und zuckerarme Varianten zu entwickeln, die speziell für den südostasiatischen Markt zugeschnitten sind. Die Herausforderungen für Lieferanten gehen jedoch über die Reformulierung von Produkten hinaus. Compliance-Anforderungen, einschließlich Aktualisierungen der Produktkennzeichnung, klinischer Tests zur Untermauerung von Gesundheitsansprüchen und strenger Lieferkettenprüfungen, haben die Produktentwicklungskosten um geschätzte 8 bis 12 Prozent erhöht. Diese zusätzlichen Kosten verschaffen größeren Akteuren mit etablierter regulatorischer Expertise häufig einen Wettbewerbsvorteil bei der Bewältigung dieser sich entwickelnden Anforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schokolade führt das Wachstum trotz Kakao-Gegenwind an

Zwischen 2026 und 2031 wird für Schokoladensirup ein robustes CAGR-Wachstum von 6,97 Prozent prognostiziert, was ihn zum am schnellsten wachsenden Produkttyp macht. Dieses Wachstum hält trotz erhöhter Kakaopreise an, die im Jahr 2024 um 172 Prozent gestiegen sind. Hersteller haben reagiert, indem sie sich auf Premiumisierung konzentrieren, Single-Origin-Kakaosirupe und Bio-Varianten einführen, die einen Preisaufschlag von 30 bis 40 Prozent erzielen. Sie erkunden auch kakaofreie Alternativen wie Johannisbrot und fermentierte Zutaten, die das Geschmacksprofil von Schokolade nachahmen. Honig, der voraussichtlich im Jahr 2025 einen Marktanteil von 22,54 Prozent halten wird, profitiert von seinem Ruf als natürliches Süßungsmittel mit wahrgenommenen gesundheitlichen Vorteilen. Im Jahr 2024 stieg die Ahornsirupproduktion in den Vereinigten Staaten aufgrund günstiger Frühlingswetterbedingungen und erweiterter Zapfung in Vermont und New York. Quebec, das einen erheblichen Teil der weltweiten Produktion ausmacht, dominiert jedoch weiterhin die Preissetzungsmacht.

Maissirup mit hohem Fruchtzuckergehalt steht vor Herausforderungen, da gesundheitsbewusste Verbraucher und institutionelle Käufer auf natürliche Süßungsmittel umsteigen. Er behält jedoch Kostenvorteile in industriellen Anwendungen, wo Geschmacksneutralität und Lagerstabilität Vorrang vor Clean-Label-Präferenzen haben. Fruchtsirupe, einschließlich Beeren-, Zitrus- und Tropenvarianten, gewinnen in Premium-Cocktail- und Mocktail-Segmenten an Popularität, wobei Barkeeper handwerkliche oder hauseigene Marken gegenüber Massenmarktoptionen bevorzugen. Reissirup und Tapioka-Sirup bedienen Nischenmärkte in glutenfreien und allergenfreundlichen Formulierungen und verzeichnen bescheidenes Wachstum, dem jedoch das Mengenvolumen von Honig oder Schokolade fehlt. Malzsirup wird hauptsächlich beim Brauen und Backen verwendet, mit minimalem Übergang in Getränke- oder Einzelhandelskanäle. Die wichtigste Erkenntnis: Die Fragmentierung der Produkttypen schafft Chancen für Spezialisten. Marken, die eine einzelne Kategorie dominieren, wie Torani bei Kaffeesirupen oder Wholesome Sweeteners bei Bio-Honig, erzielen oft höhere Margen als solche mit diversifizierten Portfolios.

Nach Kategorie: Bio gewinnt Marktanteile durch Priorisierung im Einzelhandel

Im Jahr 2025 machten konventionelle Sirupe 83,27 Prozent des Marktanteils aus, was ihre gut etablierten Vertriebsnetze und die Preissensibilität der Mainstream-Verbraucher unterstreicht. Die für Bio-Sirupe bis 2031 prognostizierte CAGR von 6,31 % spiegelt jedoch eine erhebliche Verschiebung der Markttrends wider. Einzelhändler priorisieren die Regalflächenzuteilung auf der Grundlage von Produktumschlag und Margenanteil. Obwohl Bio-Lagereinheiten (SKUs) geringere absolute Umsätze erzielen, erreichen sie aufgrund von Premium-Preisgestaltung und reduzierten Promotionsanforderungen 15 bis 20 Prozent höhere Bruttomargen. Cargills EverSweet, ein als bio und nicht gentechnisch verändertes Stevia-Produkt zertifiziertes Produkt, veranschaulicht die technologischen Fortschritte, die es Bio-Sirupen ermöglichen, die Geschmacksprofile konventioneller Sirupe zu replizieren und gleichzeitig Clean-Label-Standards zu erfüllen. Im Jahr 2024 überarbeitete die Europäische Union ihre Bio-Zertifizierungsstandards und führte strengere Rückverfolgbarkeitsanforderungen ein. Diese Änderung erhöhte die Markteintrittsbarrieren, stärkte aber auch die Marktposition etablierter Lieferanten mit robuster Lieferkettendokumentation. Der Umsatz mit zertifizierten Bio-Produkten in den Vereinigten Staaten wuchs im Jahr 2024 erheblich und erzielte laut der Vereinigung für den Bio-Handel eine jährliche Wachstumsrate von 5,2 % [3]Quelle: Vereinigung für den Bio-Handel, „Wachstum des US-amerikanischen Bio-Marktes beschleunigte sich 2024”, ota.com.

Konventionelle Sirupe behalten ihre Dominanz in den Gastronomie- und Industriesektoren, wo Faktoren wie Kosten pro Portion und funktionale Eigenschaften – wie Viskosität, Hitzestabilität und Haltbarkeit – Vorrang vor Kennzeichnungsansprüchen haben. Die Lücke schließt sich jedoch, da Bio-Lieferanten Skaleneffekte erzielen. Beispielsweise haben gestiegene Produktionsmengen von Bio-Honig die Preise gesenkt und den Aufschlag gegenüber konventionellen Optionen reduziert. Diese sich entwickelnde Marktdynamik bietet einen Wettbewerbsvorteil: Marken, die in beiden Segmenten tätig sind und Bio-Linien für Premium-Einzelhandelsmärkte und konventionelle Produkte für die Gastronomie anbieten, können die Kanalabdeckung maximieren. Eine inkonsistente Positionierung birgt jedoch das Risiko einer Markenverwässerung.

Nach Vertriebskanal: Einzelhandel beschleunigt sich durch E-Commerce

Im Jahr 2025 entfiel auf die Lebensmittel- und Getränkeherstellung ein Marktanteil von 48,84 Prozent, gestützt durch langfristige Lieferverträge mit Getränkeabfüllern, Bäckereien und Süßwarenherstellern. Gleichzeitig unterstreicht der Einzelhandelssektor mit einer erwarteten CAGR von 6,39 % bis 2031 die steigende Verbrauchernachfrage nach Premiumisierung zu Hause und die Expansion des E-Commerce. Während Supermärkte und Verbrauchermärkte der führende Einzelhandels-Unterkanal für Sirupverkäufe bleiben, wachsen Convenience-Stores und Online-Plattformen schneller, indem sie Einzelportionsformate und Abonnementmodelle anbieten, die Wiederholungskäufe fördern.

Gastronomiebetriebe, einschließlich Cafés, Restaurants und institutionellen Küchen, profitieren von der wachsenden Beliebtheit von Spezialgetränken, stehen jedoch aufgrund von Mengenrabattverhandlungen unter Margendruck. Monin und DaVinci Gourmet führen dieses Segment an, indem sie dedizierte Vertriebsteams und Barista-Schulungsprogramme nutzen, um ihre Produkte in die Menüentwicklung zu integrieren. Da der Einzelhandel weiter wächst, passen Hersteller ihre Verpackungsstrategien an und wechseln von Großformaten zu verbraucherfreundlichen Flaschen mit Ausgießern und Rezeptvorschlägen. Sie erhöhen auch die Investitionen in Direktvertriebskanäle, um traditionelle Lebensmittelzwischenhändler zu umgehen. Die wichtigste Erkenntnis: Eine Omnichannel-Strategie ist unerlässlich. Marken ohne starke E-Commerce-Fähigkeiten und Einzelhandelspartnerschaften riskieren, Marktanteile an digital-native Wettbewerber und Eigenmarkenalternativen zu verlieren.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Marktanteil von 28,47 Prozent, gestützt durch seine gut etablierte Café-Kultur, hohen Süßungsmittelkonsum und starke Vertriebsnetze. Das Wachstum der Region verlangsamt sich jedoch aufgrund gesundheitsbewusster Trends und regulatorischer Einschränkungen bei zuckerreichen Produkten. Günstiges Frühlingswetter und verstärkte Zapfung in Vermont, New York und Wisconsin trieben einen Anstieg der Ahornsirupproduktion in den Vereinigten Staaten an und reduzierten die Abhängigkeit von Importen aus Quebec. Kanadas Nährwertkennzeichnung auf der Vorderseite der Verpackung, die 2026 in Kraft tritt, treibt Sirupreformulierungen in Richtung reduziertem Zucker und natürlichen Süßungsmitteln voran und beschleunigt die Einführung von Stevia, Mönchsfrucht und Allulose. Im Jahr 2024 beeinflusste Mexikos Zuckersteuer von 2 Pesos pro Liter auf gesüßte Getränke indirekt Siruplieferanten, da Getränkehersteller reformulierten, um die Steuer zu vermeiden, was die Nachfrage nach kalorienarmen Alternativen erhöhte.

Der Asien-Pazifik-Raum, der bis 2031 voraussichtlich mit einer jährlichen Rate von 6,84 Prozent wachsen wird, ist der dynamischste Markt, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und eine wachsende Café-Kultur. In China hat die Expansion von Spezialitätenkaffeehäusern in städtischen Gebieten die Nachfrage nach botanischen Sirupen wie Yuzu, Ube und Pandan angekurbelt. In Indien treiben jüngere Bevölkerungsgruppen und die weit verbreitete Einführung digitaler Zahlungsmittel, die Transaktionen vereinfachen, eine verstärkte Café-Durchdringung in Ballungsräumen voran. Südostasiatische Länder, darunter Indonesien, Thailand und Vietnam, erleben ähnliche Trends, wobei technikaffine Verbraucher Spezialgetränke schneller annehmen als frühere Generationen. Diese Verschiebung schafft Chancen für Siruplieferanten, mit regionalen Ketten bei zeitlich begrenzten Angeboten zusammenzuarbeiten. In den reifen Märkten Japans und Südkoreas, wo der Süßungsmittelkonsum hoch ist, wächst unterdessen die Präferenz für gesundheitsorientierte Produkte, wobei Bio- und zuckerreduzierte Sirupe in Premium-Einzelhandelskanälen an Bedeutung gewinnen.

Europas Wachstumsgeschichte spiegelt eine Balance zwischen strengen Vorschriften und einem Fokus auf Premium-Produkte wider. Deutschland und Frankreich führen die Einführung von Bio-Sirupen an, unterstützt durch starke Zertifizierungssysteme und die Bereitschaft der Verbraucher, mehr für Clean-Label-Produkte zu zahlen. In Südamerika sind Brasilien und Argentinien wichtige Wachstumsbereiche, mit einer wachsenden Mittelschicht und einer expandierenden Café-Kultur, die Trends im Asien-Pazifik-Raum widerspiegeln. Wirtschaftliche Instabilität und Währungsschwankungen stellen jedoch Wachstumshemmnisse dar. Der Nahe Osten und Afrika, obwohl noch aufstrebend, verzeichnen eine steigende Nachfrage. Die Vereinigten Arabischen Emirate und Saudi-Arabien, angetrieben durch Expatriate-Bevölkerungen und tourismusgetriebenem Gastronomiewachstum, führen die Region an. Im Gegensatz dazu bieten Nigeria und Ägypten langfristiges Potenzial, abhängig von Infrastrukturverbesserungen und regulatorischer Stabilität.

Wettbewerbslandschaft

Der Sirupmarkt, der durch eine geringe Marktkonzentration gekennzeichnet ist, bietet erhebliche Chancen für regionale Spezialisten und Eigenmarkenanbieter. Diese Akteure priorisieren zunehmend Geschmacksinnovation, Clean-Label-Positionierung und kanalspezifische Strategien. Im Gastronomiesektor führen etablierte Marken wie Monin, Torani und DaVinci Gourmet mit dedizierten Vertriebsteams und Barista-Schulungsprogrammen. Im Einzelhandels-Schokoladensirupsegment nutzen große Akteure wie Hershey und Nestlé ihr starkes Markenwert und ihre umfangreichen Vertriebsnetze. Eigenmarkenangebote haben nationale Marken 30 aufeinanderfolgende Monate lang konstant übertroffen, angetrieben durch Einzelhändlerinvestitionen in Qualitätsverbesserungen und wettbewerbsfähige Preisgestaltung. Dieser Trend hat die Margen für etablierte Akteure komprimiert und unterstreicht die Bedeutung von Agilität bei der Einführung neuer Aromen und der Reformulierung von Produkten zur Erfüllung von Clean-Label-Anforderungen.

Der Sirupmarkt ist hochgradig wettbewerbsintensiv, mit zahlreichen inländischen und multinationalen Akteuren, die um einen erheblichen Anteil kämpfen. Die wichtigsten Unternehmen, die auf dem Markt tätig sind, sind Nestlé SA, Conagra Brands Inc., The Hershey Company, The J.M. Smucker Company und The Kraft Heinz Company. Diese Unternehmen verfolgen häufig Strategien wie Fusionen, Expansionen, Übernahmen und Partnerschaften, um ihre Marktpräsenz zu stärken. Führende Akteure diversifizieren nicht nur ihre Produktportfolios, sondern erweitern auch ihren globalen Fußabdruck, um unterschiedlichen regionalen Kundenpräferenzen gerecht zu werden.

Weißflächenchancen im Sirupmarkt konzentrieren sich auf drei Schlüsselbereiche: Maskierungsaromen in pflanzenbasierten Milchprodukten, Integration funktioneller Zutaten und Übernahme von Direktvertriebsmodellen. Da Hafermilch und Mandelmilch bis 2025 an Popularität gewannen, ist die Nachfrage nach Sirupen, die Fehlaromen maskieren und gleichzeitig ausgewogene Süße liefern können, gestiegen, was den Bedarf an spezialisierten Formulierungen antreibt. Cargills EverSweet-Stevia-Plattform, die 2024 kommerziell eingeführt wurde, veranschaulicht technologische Innovation, indem sie kalorienfreie Süße durch Fermentation liefert, Bio-Standards erfüllt und Kostenparität mit traditionellen Süßungsmitteln erreicht. Aufkommende Disruptoren wie Planet A Foods, das kakaofreie Schokoladenalternativen durch Fermentation entwickelt hat, spiegeln einen breiteren Trend zur Zutatinnovation wider. Dieser Ansatz entkoppelt nicht nur die Geschmacksproduktion von traditionellen Rohstoffen, sondern reduziert auch die Exposition gegenüber Rohstoffpreisvolatilität. Die wichtigste Erkenntnis: In diesem dynamischen Markt reicht Größe allein nicht aus; der Erfolg hängt von der Fähigkeit ab, trendige Aromen schnell einzuführen und eine glaubwürdige gesundheitsorientierte Positionierung zu etablieren, um Marktanteile zu gewinnen.

Marktführer im Sirupbereich

The Hershey Company

Conagra Brands Inc.

The Kraft Heinz Company

The J.M. Smucker Company

Nestle SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Wisdom Natural Brands, Muttergesellschaft von SweetLeaf natürlichen Zuckerersatzstoffen, hat Drizzle Honey auf dem US-amerikanischen Markt eingeführt, nachdem das Unternehmen die kanadische Honigmarke im November übernommen hatte. Das anfängliche Produktsortiment umfasst Golden Raw Honey, White Raw Honey und Turmeric Gold Raw Honey, erhältlich bei Fresh Thyme-Filialen, Amazon und der Drizzle Honey-Website. Das Unternehmen plant weitere Produktveröffentlichungen und Einzelhandelserweiterungen im Laufe des Jahres.

- März 2025: Cargill hat eine neue Maisverarbeitungsanlage in Gwalior, Madhya Pradesh, eingerichtet, die vom indischen Hersteller Saatvik Agro Processors betrieben wird. Diese Initiative verbessert die Produktion von Maissirup mit hohem Fruchtzuckergehalt (HFCS), um der wachsenden Nachfrage aus Indiens Süßwaren-, Säuglingsnahrungs- und Milchindustrie gerecht zu werden.

- Januar 2024: APIS Honey brachte Apis Organic Honey auf den Markt, das aus Kaschmir stammt. Die Produkte sind in attraktiven Glasflaschen erhältlich. Die Produkte sind in verschiedenen Einzelhandelskanälen in ganz Indien erhältlich.

Berichtsumfang des globalen Sirupmarkts

Sirup ist eine dicke, klebrige Flüssigkeit, die aus einer konzentrierten Lösung aus Zucker und Wasser besteht. Der Sirupmarkt ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Schokolade, Ahornsirup, Maissirup mit hohem Fruchtzuckergehalt, Reissirup, Malzsirup, Tapioka, Honig, Frucht und Sonstige segmentiert. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Vertriebskanal ist der Markt in Lebensmittel- und Getränkeherstellung, Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Liter) für alle oben genannten Segmente angegeben.

| Schokoladensirup |

| Ahornsirup |

| Maissirup mit hohem Fruchtzuckergehalt |

| Reissirup |

| Malzsirup |

| Tapioka-Sirup |

| Honig |

| Fruchtsirup |

| Sonstige |

| Bio |

| Konventionell |

| Lebensmittel- und Getränkeherstellung | |

| Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schokoladensirup | |

| Ahornsirup | ||

| Maissirup mit hohem Fruchtzuckergehalt | ||

| Reissirup | ||

| Malzsirup | ||

| Tapioka-Sirup | ||

| Honig | ||

| Fruchtsirup | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Lebensmittel- und Getränkeherstellung | |

| Gastronomie | ||

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sirupmarkt im Jahr 2026?

Die Größe des Sirupmarkts betrug im Jahr 2026 52,22 Milliarden USD.

Welche CAGR wird für Sirupe zwischen 2026 und 2031 erwartet?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,56 % wachsen.

Welcher Produkttyp soll bis 2031 am schnellsten wachsen?

Schokoladensirup soll das höchste Tempo mit einer CAGR von 6,97 % verzeichnen.

Welche Region wird voraussichtlich das stärkste Wachstum liefern?

Der Asien-Pazifik-Raum soll mit einer CAGR von 6,84 % die schnellste Expansion verzeichnen.

Seite zuletzt aktualisiert am: