Bubble Tea Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

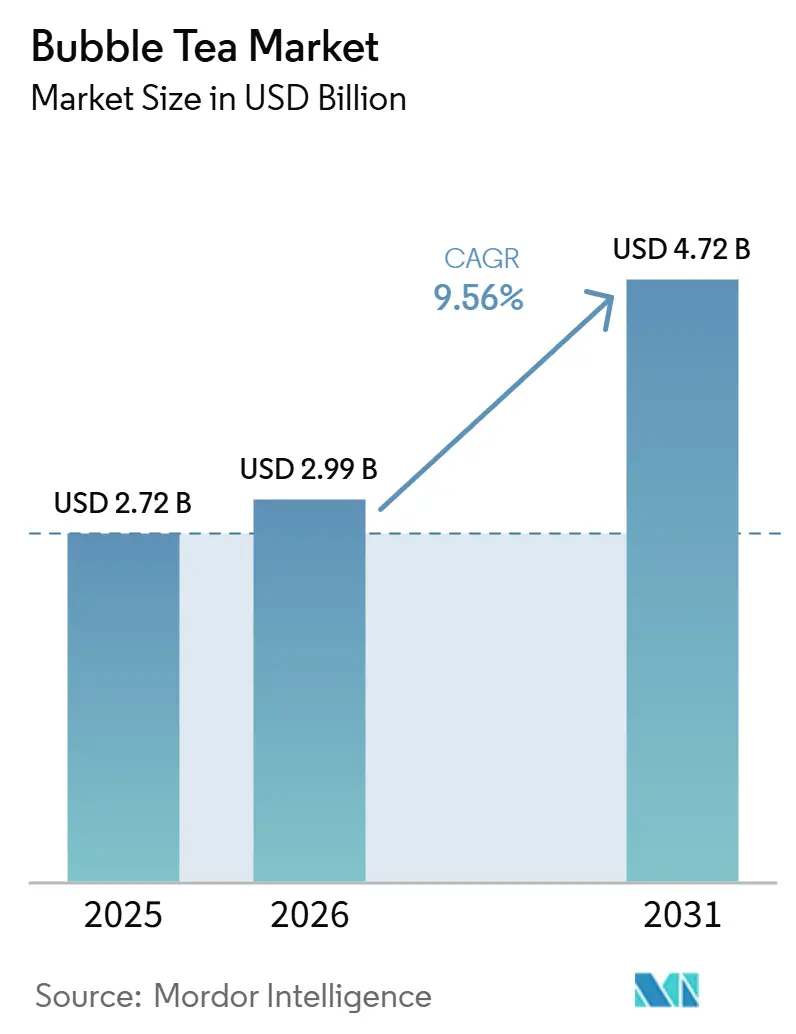

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bubble Tea Marktanalyse von Mordor Intelligence

Die Größe des Bubble Tea Marktes wurde im Jahr 2025 auf 2,72 Milliarden USD geschätzt und soll von 2,99 Milliarden USD im Jahr 2026 auf 4,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,56 % während des Prognosezeitraums (2026–2031). Jüngere Verbraucher ersetzen kohlensäurehaltige Erfrischungsgetränke durch teebasierte Getränke, die Antioxidantien und unbegrenzte Personalisierungsmöglichkeiten versprechen – ein Wandel, der durch Zuckerabgaben verstärkt wird, die Bubble Tea preislich wettbewerbsfähig machen. Asiatische Ketten skalieren schnell durch Master-Franchise-Vereinbarungen, die das Kapitalrisiko auf lokale Partner übertragen und gleichzeitig zentralisierte Lieferketten erhalten. Pflanzenbasierte und halal-zertifizierte Varianten erschließen neue Nachfragesegmente, insbesondere im Nahen Osten, wo Zertifizierungsaufschläge die Margen ausweiten. Automatisierte Brühsysteme, die die Arbeitszeit pro Becher um 60 % reduzieren, unterstützen Kiosk-Formate und gewährleisten Produktkonsistenz, wodurch der Kostenvorteil gegenüber unabhängigen Cafés wächst.

Wichtigste Erkenntnisse des Berichts

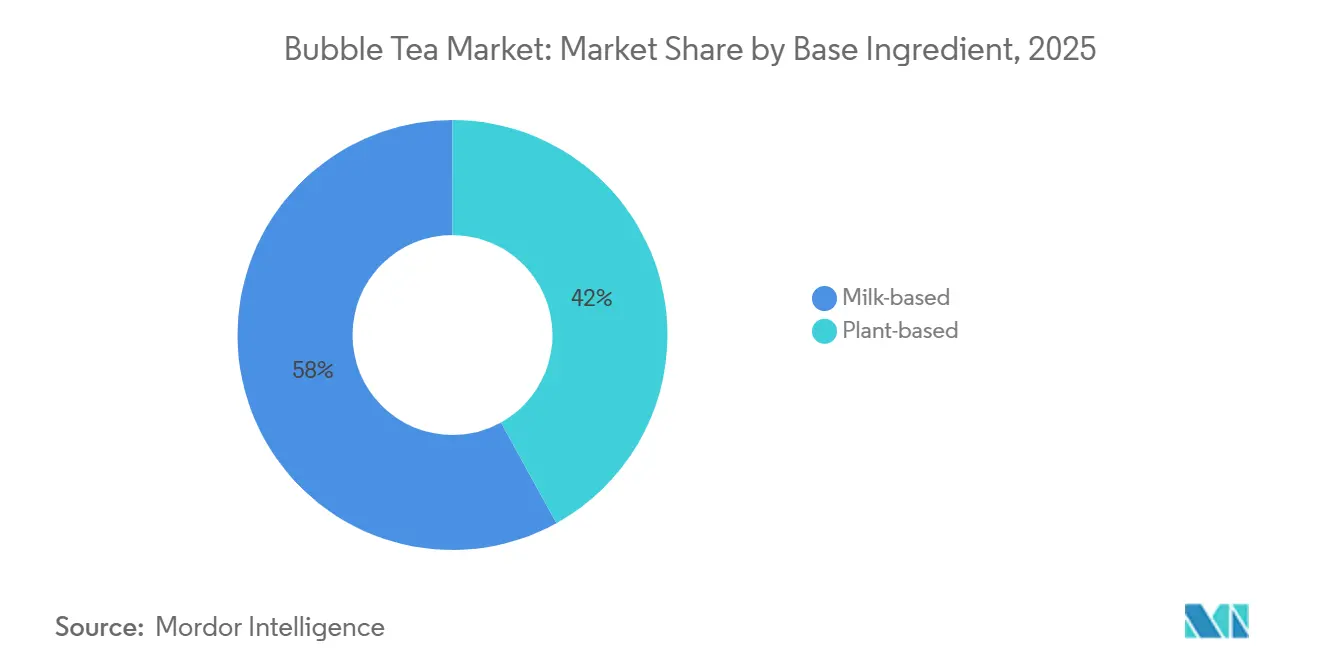

- Nach Basiszutatentyp führten milchbasierte Getränke mit einem Umsatzanteil von 58,04 % im Jahr 2025, während pflanzenbasierte Alternativen bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

- Nach Teeart erfasste Schwarztee 43,18 % des Volumens im Jahr 2025; Oolong-Tee ist das am schnellsten wachsende Segment mit einer CAGR von 10,84 % bis 2031.

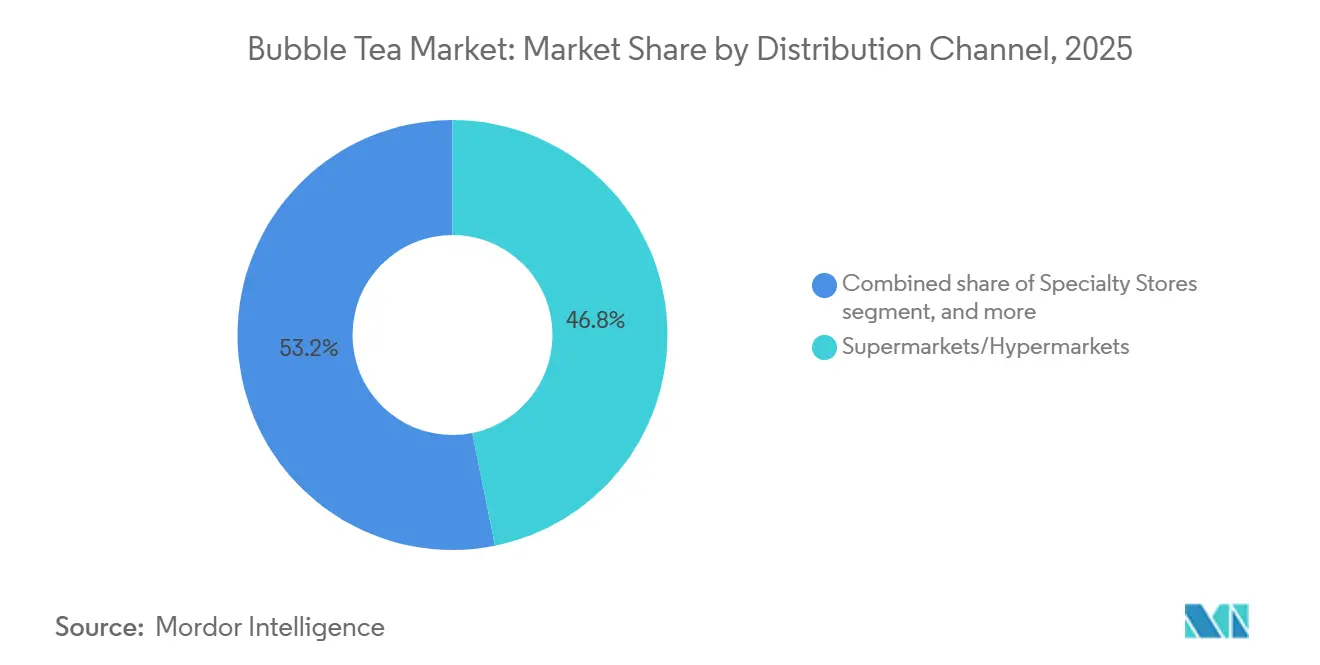

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 46,84 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 10,45 % wachsen wird.

- Nach Verpackungsform erzielten PET- und Glasflaschen im Jahr 2025 einen Umsatzanteil von 51,11 %, während Beutel und versiegelte Becher im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,36 % verzeichnen werden.

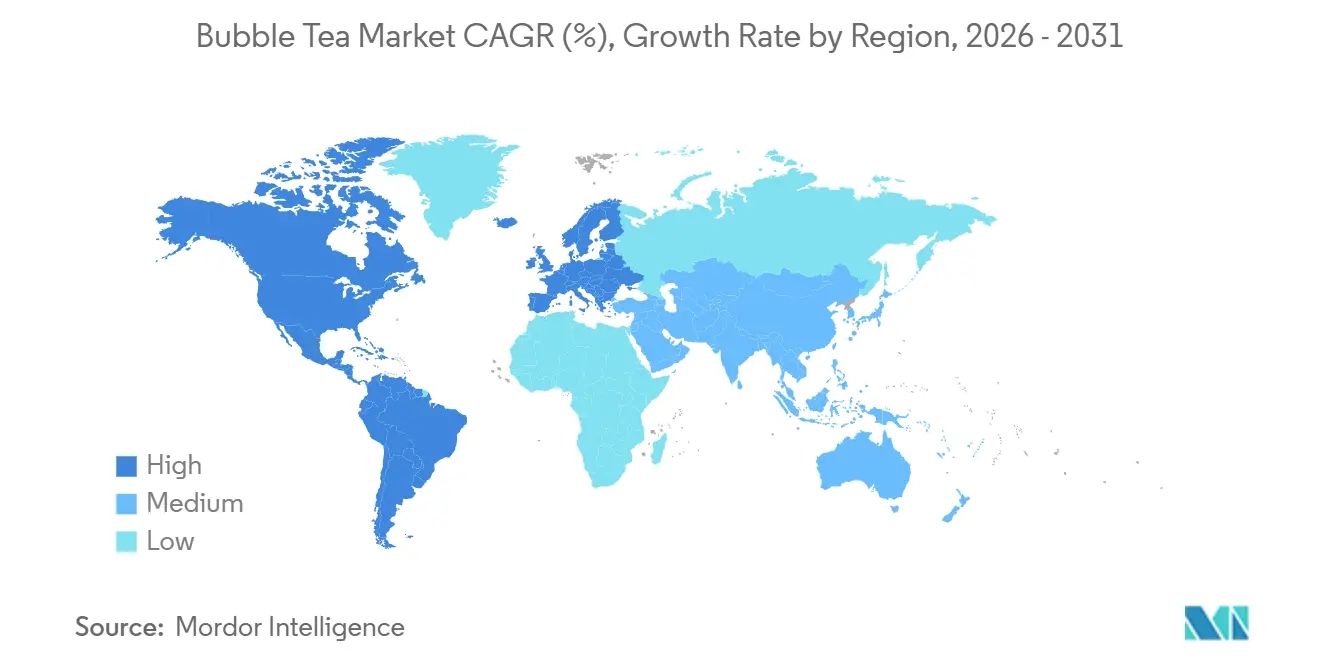

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 45,18 %, während Nordamerika mit einer CAGR von 10,22 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bubble Tea Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für teebasierte Getränke gegenüber kohlensäurehaltigen Erfrischungsgetränken | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anpassungsfähigkeit bei Aromen, Toppings und Süßegrad | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Starke Präsenz in sozialen Medien und "Instagram-taugliche" Ästhetik von Bubble Tea Getränken | +1.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von spezialisierten Bubble Tea Ketten | +2.1% | Global, mit frühen Gewinnen im Nahen Osten, Südostasien und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei Aromen, Texturen und zeitlich begrenzten Angeboten | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach veganem und Halal-Bubble Tea | +0.9% | Naher Osten, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für teebasierte Getränke gegenüber kohlensäurehaltigen Erfrischungsgetränken

Gesundheitsbewusste Verbraucher wechseln von kohlensäurehaltigen Erfrischungsgetränken zu teebasierten Alternativen und erkennen Bubble Tea als funktionelles Getränk, das Antioxidantien liefert und im Vergleich zu Cola-Getränken eine geringere Säure aufweist. Im Jahr 2024 belief sich der Teeverbrauch in Indien auf 1.154 Millionen kg, laut dem Tea Board of India[1]Quelle: Tea Board of India, "Tea available for domestic consumption", teaboard.gov.in. Dieser Wandel beschleunigt sich in Regionen, in denen Zuckerabgaben auf kohlensäurehaltige Getränke die Preislücke vergrößert haben. So hat beispielsweise die britische Zuckerabgabe, die 2024 erhöht wurde, Bubble Tea zu einer kosteneffizienten Option im Vergleich zu Premium-Kohlensäuregetränken gemacht, insbesondere unter Universitätsstudenten. Die Einführung von Cappy Bubble durch Coca-Cola, einem Boba-Saft-Hybrid, im November 2025 unterstreicht die wachsende Erkenntnis unter Herstellern kohlensäurehaltiger Getränke, dass teebasierte Getränke eine strukturelle Herausforderung und keinen vorübergehenden Trend darstellen. Das Fehlen von Phosphorsäure in Teeformulierungen steigert deren Attraktivität für Verbraucher, die sich um Knochendichte und Zahngesundheit sorgen. Auch regulatorische Entwicklungen treiben diesen Wandel voran; die Überprüfung kalorienarmer Süßungsmittel durch die FDA im Jahr 2024 drängt Hersteller kohlensäurehaltiger Getränke zur Neuformulierung mit Stevia und Mönchsfrucht, was indirekt die Zutatenprofile bestätigt, die von Bubble Tea Marken bereits übernommen wurden.

Hohe Anpassungsfähigkeit bei Aromen, Toppings und Süßegrad

Individualisierung, einst ein einzigartiges Verkaufsargument, ist heute zur Standarderwartung geworden, wobei 72 % der Verbraucher einstellbare Eis- und Zuckerspiegel bevorzugen. Treueprogramme nutzen diesen Trend, um häufigere Käufe zu fördern. Dieser Wandel ist besonders in Nordamerika deutlich, wo Bubble Tea Ketten digitale Bestellkioske mit über 50 Kombinationen aus Basistee, Milchart, Süßegrad und Toppings eingeführt haben. Diese Strategie vereinfacht nicht nur den Bestellvorgang, sondern verwandelt ihn in ein kollaboratives Erlebnis und fördert stärkere emotionale Bindungen. Gong Chas „Gong Cha 2.0”-Filialen veranschaulichen diesen Trend durch technologiegestützte Abläufe. Diese Filialen ermöglichen es Kunden, personalisierte Rezepte über mobile Apps zu speichern, was die Nachbestellung vereinfacht und ein prädiktives Bestandsmanagement zur Minimierung von Zutatenabfällen unterstützt. Die wirtschaftlichen Vorteile liegen auf der Hand: Toppings wie Tapioka-Perlen, Popping Boba und Käseschaum erzielen höhere Margen als das Basisgetränk, was Betreiber dazu veranlasst, ihre Topping-Menüs zu erweitern. Darüber hinaus steigern zeitlich begrenzte Angebote diesen Ansatz durch die Schaffung von Dringlichkeit. So führte beispielsweise HeyTeas Zusammenarbeit mit POP MART im Dezember 2025, die exklusive Figurengeschenke mit saisonalen Aromen kombinierte, zu einem Anstieg der Umsätze in bestehenden Filialen um 28 % während des Aktionszeitraums. Die Nachfrage nach Individualisierung verändert auch die Lieferketten, wobei Ketten lokale Zutaten wie Dulce de Leche in Argentinien und Dattelsirup in den Vereinigten Arabischen Emiraten beziehen, um Geschmacksprofile anzupassen und gleichzeitig die Markenidentität zu wahren.

Starke Präsenz in sozialen Medien und "Instagram-taugliche" Ästhetik von Bubble Tea Getränken

Bubble Tea Marken gestalten visuell auffällige Elemente – wie Farbverlaufsschichten, transparente Becher und übergroße Strohhalme –, um Käufe zu fördern und ihre Sichtbarkeit in sozialen Medien zu steigern. Marken, die sich auf die Ladenästhetik konzentrieren, wie Gong Cha, verzeichnen erhebliche Vorteile. Ihre Flaggschiff-Filialen in stark frequentierten Bereichen wie dem Times Square verfügen über Neon-Beschilderung und minimalistische Innenräume, die für das Teilen in sozialen Medien konzipiert sind und Kunden effektiv zu Markenbotschaftern machen. Die Auswirkungen sind deutlich: Ketten mit Instagram-freundlichem Design verzeichnen einen Anstieg des Kundenverkehrs und einen um 25 % höheren durchschnittlichen Transaktionswert im Vergleich zu einfacheren Formaten. Influencer-Partnerschaften, insbesondere in Südkorea, verstärken diese Ergebnisse. Ketten wie Gong Cha nutzen Empfehlungen von K-Pop-Idolen und sprechen damit Gen-Z-Verbraucher an. Diese Gruppe zeigt eine stärkere Verbindung zu Produkten, die in Influencer-Inhalten präsentiert werden, im Vergleich zu traditionellen bezahlten Werbeanzeigen. Diese Fokussierung auf Ästhetik erhöht jedoch die Eintrittsbarrieren. Neue Marktteilnehmer müssen nun 15–20 % ihrer Investitionsausgaben für Innenarchitektur und Verpackung aufwenden, was gut finanzierte Ketten begünstigt und die Rentabilität für unabhängige Betreiber schwieriger macht.

Schnelle Expansion von spezialisierten Bubble Tea Ketten

Führende Ketten gestalten die Wettbewerbsdynamik neu, indem sie Filialziele in bisher unterversorgten Regionen anstreben. Gong Chas Pläne, bis März 2025 über 225 Filialen im Vereinigten Königreich und bis November 2025 100 Filialen in Thailand zu eröffnen, unterstreichen die Wirksamkeit von Master-Franchise-Vereinbarungen. Diese Vereinbarungen übertragen nicht nur Kapitalrisiken auf lokale Partner, sondern gewährleisten auch die Markenkontrolle durch zentralisierte Lieferketten. Tealives Zusammenarbeit mit Restaurants Development Co Ltd, die darauf abzielt, in den nächsten zehn Jahren 80 Filialen in Thailand zu eröffnen, zeigt den Vorteil von Franchisenehmern mit etablierten Gastronomienetzwerken. Diese im März 2025 angekündigte Partnerschaft unterstreicht, wie die Nutzung bestehender Immobilienverbindungen und regulatorischen Fachwissens den Markteintritt beschleunigen kann. Der Nahe Osten entwickelt sich zu einer lukrativen Wachstumsregion; Gong Chas Master-Franchise-Vereinbarung vom Januar 2024 mit der Shahia Foods Group, die auf 300 Filialen in der Region in den nächsten zehn Jahren abzielt, unterstreicht die Attraktivität von Märkten mit ganzjähriger Wärme, wohlhabenden Verbrauchern und minimalem Wettbewerb. Private Equity treibt diese Expansion ebenfalls voran; die Prüfung eines Verkaufs von Gong Cha im Wert von 2 Milliarden USD durch TA Associates im März 2026 zeigt, dass Finanzinvestoren Bubble Tea Ketten als erstklassige Plattformen für geografische Arbitrage betrachten, bei der erfolgreiche asiatische Betriebsstrategien für westliche Märkte adaptiert werden können und überlegene wirtschaftliche Ergebnisse erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuckerprüfung und Bedenken hinsichtlich Fettleibigkeit | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Qualitätsinkonsistenz und fehlende Standards | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inflation bei Premium-Zutaten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuckerprüfung und Bedenken hinsichtlich Fettleibigkeit

Kampagnen im Bereich der öffentlichen Gesundheit und regulatorische Eingriffe zur Reduzierung des Zuckerkonsums drücken die Margen und treiben Reformulierungsinvestitionen voran, die kleinere Ketten nur schwer bewältigen können. Die britische Zuckersteuererhöhung, die Abgaben auf Getränke mit mehr als 8 Gramm Zucker pro 100 Milliliter erhöhte, hat Bubble Tea Betreiber dazu veranlasst, die standardmäßigen Süßegrade um 20–30 % zu senken und kalorienfreie Süßungsoptionen wie Stevia und Mönchsfrucht einzuführen. Die systematische Überprüfung kalorienarmer Süßungsmittel durch die FDA, die 2024 eingeleitet wurde, hat regulatorische Unsicherheit geschaffen und Produkteinführungen verzögert. Ketten müssen nun zusätzliche Sicherheitstests durchführen, um sich an die sich entwickelnden Richtlinien anzupassen, was die Entwicklungszeiträume um 6–12 Monate verlängert. Auch die Verbraucherpräferenzen verschieben sich; nordamerikanische Verbraucher nehmen Bubble Tea zunehmend als zu süß

wahr, was die Nachfrage nach fruchtbasierten Tees ohne Zuckerzusatz und Kräuteraufgüssen antreibt, die funktionelle Vorteile gegenüber Genuss priorisieren. Das Nutri-Mark-Kennzeichnungssystem der Vereinigten Arabischen Emirate auf der Vorderseite der Verpackung, das im Juni 2025 eingeführt werden soll, wird von Bubble Tea Betreibern verlangen, farbkodierte Nährwertinformationen anzuzeigen, was zuckerreiche Varianten mit roten Etiketten effektiv abschreckt, die gesundheitsbewusste Verbraucher abhalten. Die Reformulierungskosten sind erheblich; der Ersatz von Rohrzucker durch alternative Süßungsmittel erhöht die Zutatenkosten und trifft Franchisenehmer, die in wettbewerbsintensiven Märkten mit knappen Margen operieren, überproportional. Die Zuckerdebatte spaltet auch den Markt; Premium-Ketten vermarkten zuckerreiche Varianten als Genussprodukte, während Value-Ketten sich auf ultra-zuckerarme Optionen konzentrieren, was einen fragmentierten Markt schafft, in dem mittelständische Akteure Schwierigkeiten bei der Differenzierung haben.

Qualitätsinkonsistenz und fehlende Standards

Das Fehlen global harmonisierter Qualitätsstandards für Bubble Tea Zutaten und Zubereitungsmethoden untergräbt das Verbrauchervertrauen und erhöht die Haftungsrisiken für Ketten, die in mehreren Rechtsgebieten tätig sind. Im Jahr 2021 führte China den Standard T/CSTEA 00025-2021 für frisch zubereiteten Bubble Tea ein, der Richtlinien für die Beschaffung von Zutaten, Brühtemperaturen und Haltbarkeit enthält. Seine Übernahme bleibt jedoch freiwillig und die Durchsetzung ist inkonsistent. Zertifizierungen wie ISO 22000 und FSSC 22000, die Lebensmittelsicherheitsmanagementsysteme abdecken, gewinnen bei Lieferanten von Tapioka-Perlen und Teekonzentraten an Popularität. Dennoch verlangen weniger als 30 % der Bubble Tea Ketten diese Zertifizierungen von ihren Lieferanten, was die Lieferketten anfällig macht. Qualitätsinkonsistenzen sind am deutlichsten in Franchise-Filialen, wo die Einhaltung von Markenstandards von der Schulung und Aufsicht der Franchisenehmer abhängt. Mystery-Shopper-Audits, die 2025 durchgeführt wurden, ergaben, dass 22 % der Franchise-Standorte von den Unternehmensrezepten abwichen, indem sie abgelaufene Zutaten oder falsche Brühzeiten verwendeten, was zu Kundenbeschwerden und negativen Online-Bewertungen führte. Das Fehlen standardisierter Vorschriften erschwert auch die internationale Expansion. Bubble Tea Ketten, die in die EU eintreten, müssen beispielsweise die Verordnung 1169/2011 einhalten, die Lebensmittelkennzeichnung, Allergendeklarationen und Nährwertinformationen vorschreibt, und gleichzeitig unterschiedliche nationale Vorschriften in den Mitgliedstaaten beachten. ISO 20716:2022, das Qualitätsanforderungen für Oolong-Tee definiert, bietet einen Rahmen für die Standardisierung auf Zutatenebene, aber seine Anwendung auf fertige Bubble Tea Produkte bleibt begrenzt. Die wirtschaftlichen Auswirkungen dieser Inkonsistenzen sind erheblich. Ketten mit robusten Qualitätskontrollsystemen berichten von einer um 18 % geringeren Kundenabwanderung und einem um 25 % höheren Net Promoter Score im Vergleich zu Betreibern mit ad hoc Qualitätssicherung, was den Wettbewerbsvorteil von Investitionen in Standardisierung unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basiszutatentyp: Pflanzenbasierte Produkte gewinnen auf der Gesundheitswelle

Im Jahr 2025 hielten milchbasierte Formulierungen einen bedeutenden Marktanteil von 58,04 %, angetrieben durch die Präferenz der Verbraucher für cremige Texturen und die Rolle von Kuhmilch beim Ausgleich der Adstringenz von Tee. Vollmilch und Kondensmilch dominieren weiterhin in den Märkten des Asien-Pazifik-Raums, wo traditionelle Rezepte Reichhaltigkeit priorisieren. Laktoseintoleranz bei Erwachsenen in China und Südostasien hat jedoch eine wachsende Nachfrage nach Alternativen geschaffen. Käseschaum, ein Premium-Topping aus gesalzenem Frischkäse, der über Milchtee geschichtet wird, hat an Popularität gewonnen und erzielt einen Aufpreis von 0,50–1,00 USD pro Becher, was Verbraucher anspricht, die herzlich-süße Kombinationen mögen. Darüber hinaus profitieren milchbasierte Segmente von funktionellen Innovationen. In Märkten wie Südkorea und Japan, wo funktionelle Lebensmittel erheblichen Regalplatz einnehmen, reichern Ketten Milchtees mit Kollagenpeptiden und Vitaminen an und vermarkten sie als Schönheitsgetränke, die höhere Preispunkte rechtfertigen.

Pflanzenbasierte Alternativen verzeichnen ein starkes Wachstum mit einer CAGR von 10,25 % bis 2031. Dieses Wachstum wird hauptsächlich durch die zunehmende Verwendung von Hafer- und Mandelmilch in Nordamerika und Europa angetrieben, insbesondere unter flexitarischen und veganen Verbrauchern. In städtischen Zentren wie London und Berlin macht Hafermilch 60 % der pflanzenbasierten Milchteebestellungen aus und übertrifft Soja- und Mandelmilch aufgrund ihres neutralen Geschmacks und überlegener Aufschäumeigenschaften, die die Textur von Kuhmilch eng nachahmen. Im Nahen Osten treibt die Halal-Zertifizierung den pflanzenbasierten Trend voran. So hat beispielsweise CoCos Halal-Menü, das Milchprodukte durch pflanzenbasierte Sahneersatzstoffe ersetzt, die Marktreichweite der Kette in den Vereinigten Arabischen Emiraten und Saudi-Arabien erweitert. Regulatorische Entwicklungen unterstützen diesen Trend weiter; die EU-Verordnung 1169/2011 zur Allergenkennzeichnung ermutigt Ketten, pflanzenbasierte Optionen anzubieten, um Kreuzkontaminationsrisiken zu mindern. Als Reaktion auf die steigende Nachfrage nehmen die Investitionen in die Lieferkette zu, wobei Lieferanten pflanzenbasierter Sahneersatzstoffe ihre Kapazitäten ausbauen, um den Bedarf von Bubble Tea Ketten zu decken, die veganzertifizierte milchfreie Optionen suchen.

Nach Teeart: Oolong-Premiumisierung verändert den Mix

Im Jahr 2025 hatte Schwarztee einen Marktanteil von 43,18 %, angetrieben durch seinen kräftigen Geschmack und hohen Koffeingehalt, der Verbraucher anspricht, die einen ähnlichen Energieschub wie Kaffee suchen. Nordamerika bleibt ein wichtiger Markt für Schwarztee, wobei Ketten wie Kung Fu Tea und Gong Cha ihn als bevorzugte Basis für Milchtees und Fruchtaufgüsse positionieren. Das Segment profitiert auch von Innovationen im Bereich trinkfertiger Getränke. So hat beispielsweise Del Montes Joyba-Marke, die 2024 national eingeführt wurde, 8 schwarzteebasierte Bubble Tea Sorten in PET-Flaschen eingeführt. Diese Produkte sind nun bei großen Einzelhändlern wie Target, Costco und Walmart erhältlich, was die Reichweite von Bubble Tea von Spezialgeschäften auf den Mainstream-Lebensmittelhandel erheblich ausweitet. Unterdessen gewinnt Grüntee an Popularität, insbesondere bei gesundheitsbewussten Verbrauchern, die seine antioxidativen Eigenschaften und den im Vergleich zu Schwarztee geringeren Koffeingehalt schätzen. Darüber hinaus werden Kräuter- und Blumentees, darunter Kamille, Hibiskus und Jasminvarianten, zunehmend als koffeinfreie Optionen bevorzugt. Diese Tees bedienen den abendlichen Konsum und bieten funktionelle Vorteile wie Entspannung und Verdauungsunterstützung.

Oolong-Tee verzeichnet ein robustes Wachstum mit einer prognostizierten CAGR von 10,84 % bis 2031. Dieses Wachstum wird durch Premiumisierungsstrategien angetrieben, die terroir-fokussierte Beschaffung und die Einhaltung der Qualitätsstandards ISO 20716:2022 betonen. Oolongs halbfermentierte Verarbeitung liefert eine Reihe komplexer Geschmacksprofile – blumig, fruchtig und geröstet –, die einen Preisaufschlag von 20–30 % gegenüber Schwarztee rechtfertigen und Kenner ansprechen, die Authentizität schätzen. So präsentierte beispielsweise Molly Teas Singapur-Debüt im März 2026 jasminbasierte Getränke zu Preisen zwischen 5,20 und 6,50 SGD und zeigte, wie Ketten Premium-Teebasen nutzen, um sich in wettbewerbsintensiven Märkten zu differenzieren. Zeitlich begrenzte Angebote steigern auch die Attraktivität von Oolong, indem sie ein Gefühl der Exklusivität erzeugen. HeyTeas vierteljährlich wechselnde saisonale Oolong-Mischungen fördern beispielsweise Wiederholungsbesuche von Verbrauchern, die exklusive Varianten ausprobieren möchten. Das Wachstum des Segments wird weiter durch Transparenz in der Lieferkette unterstützt. Taiwanesische Oolong-Produzenten übernehmen blockchain-basierte Rückverfolgbarkeitssysteme, die es Verbrauchern ermöglichen, Erntedaten und Verarbeitungsmethoden über QR-Codes zu überprüfen – ein Merkmal, das bei Gen-Z-Verbrauchern Anklang findet, die Authentizität priorisieren.

Nach Vertriebskanal: Online-Handel gewinnt durch Abonnementmodelle

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 46,84 % des Vertriebsmarktes, angetrieben durch die wachsende Verfügbarkeit trinkfertiger Bubble Tea Produkte in gekühlten und Umgebungsregalen. Del Montes Joyba-Marke, die 2024 ihre Produktionskapazität verdoppelte und nach Mexiko expandierte, zeigt, wie etablierte Lebensmittelhersteller bestehende Einzelhandelspartnerschaften nutzen, um Regalplatz für Bubble Tea Produkte zu sichern. Trinkfertige Formate sprechen vielbeschäftigte Verbraucher an, die das Bubble Tea Erlebnis ohne Wartezeit in Spezialgeschäften genießen möchten. Instant-Tapioka-Perlen, die in nur 30 Sekunden zubereitet werden können, ermöglichen den Konsum zu Hause und konkurrieren direkt mit dem Außer-Haus-Konsum. Spezialgeschäfte, einschließlich Marken-Bubble Tea Ketten und unabhängiger Cafés, gedeihen durch das Angebot von Erlebniskonsum und Individualisierungsoptionen, die trinkfertige Produkte nicht bieten können. Andere Vertriebskanäle wie Convenience-Stores, Verkaufsautomaten und institutionelle Verkäufe an Schulen und Krankenhäuser wachsen ebenfalls. Verkaufsautomaten gewinnen insbesondere in Japan und Südkorea an Popularität, wo automatisierte Kioske dazu beitragen, Arbeitskosten zu senken und die Betriebszeiten zu verlängern.

Online-Einzelhandelskanäle wachsen mit einer CAGR von 10,45 % bis 2031, angetrieben durch Direktverbraucher-Abonnementmodelle und Integrationen mit Drittanbieter-Lieferdiensten, die die Kundenakquisitionskosten senken. Ketten nutzen zunehmend mobile Apps mit Treueprogrammen, um die Kaufhäufigkeit zu steigern. So wurde beispielsweise Gong Chas App, die es Nutzern ermöglicht, personalisierte Rezepte zu speichern und Punkte für kostenlose Getränke zu sammeln, weltweit heruntergeladen. Drittanbieter-Lieferplattformen wie DoorDash, Uber Eats und Deliveroo erleichtern Bubble Tea Bestellungen in städtischen Gebieten. Während die Liefergebühren zwischen 2 und 4 USD pro Bestellung liegen, übernehmen viele Ketten diese Kosten und behandeln die Lieferung als Kundenakquisitionsstrategie statt als Gewinnquelle. Darüber hinaus stärkt der zunehmende Internetzugang die Online-Einzelhandelskanäle. So berichtete beispielsweise die Internationale Fernmeldeunion (ITU), dass der globale Internetzugang im Jahr 2025 74 % erreichte, gegenüber 71 % im Jahr 2024[2]Quelle: Internationale Fernmeldeunion, "Individuals Using the Internet" itu.int. Der Online-Einzelhandel ermöglicht es Marken auch, geografisch zu expandieren, ohne eine physische Präsenz aufzubauen. Marken versenden DIY-Bubble Tea Kits – mit Teebeuteln, Tapioka-Perlen und Aromen – direkt an Verbraucher in unterversorgten Märkten und bauen so Markenbekanntheit vor potenziellen stationären Expansionen auf.

Nach Verpackungsform: Beutel gewinnen durch Nachhaltigkeitsdruck

Im Jahr 2025 entfielen auf PET- und Glasflaschen 51,11 % des Verpackungsmarktanteils. Dies war hauptsächlich auf ihre Transparenz zurückzuführen, die es Verbrauchern ermöglicht, Tapioka-Perlen und Farbverläufe vor dem Kauf zu sehen, was die Qualitätswahrnehmung stärkt. PET-Flaschen, die wegen ihrer Bruchfestigkeit und ihres leichten Designs bevorzugt werden, dominieren trinkfertige Formate und reduzieren die Versandkosten. So verwendet beispielsweise Del Montes Joyba-Marke 500-Milliliter-PET-Flaschen mit einer Haltbarkeit von 18 Monaten, was eine Umgebungsverteilung ermöglicht und die Einzelhandelsverfügbarkeit über gekühlte Bereiche hinaus erweitert. Glasflaschen, die einen Preisaufschlag von 15–20 % erzielen, sprechen umweltbewusste Verbraucher an, die Glas mit Nachhaltigkeit verbinden, obwohl Lebenszyklusanalysen zeigen, dass Glasproduktion und -transport zu höheren CO₂-Emissionen als PET führen. Aluminiumdosen, die wegen ihrer Recyclingfähigkeit und Kompatibilität mit automatisierten Abfüllanlagen geschätzt werden, helfen, die Produktionskosten zu senken. Diese Dosen sind besonders in Convenience-Stores beliebt, wo ihre Einzelportionsformate und Umgebungslagerstabilität den Konsum unterwegs bedienen.

Beutel und versiegelte Becher wachsen mit einer CAGR von 10,36 % bis 2031, angetrieben durch Nachhaltigkeitsvorschriften und Fortschritte bei der aseptischen Verpackung, die die Haltbarkeit ohne Kühlung verlängern. Die EU-Verordnung 2025/40 über Verpackungen und Verpackungsabfälle, die bis 2030 eine Recyclingfähigkeit von 65 % vorschreibt, beschleunigt die Einführung flexibler Beutel, die 40 % weniger Material als starre Flaschen verwenden. Aseptische Beutel, die aus Schichten aus Kunststoff, Aluminium und Karton bestehen, bieten eine Haltbarkeit von 12 Monaten bei Umgebungstemperaturen und ermöglichen die Verteilung in abgelegene Märkte mit begrenzter Kühlketteninfrastruktur. Almirais fünfjährige Partnerschaft mit SIG, die im November 2024 als Teil eines Investitionsplans von 18 Milliarden SAR angekündigt wurde, unterstreicht den Fokus der regionalen Molkereiriesen auf aseptische Verpackung als Plattform für den Eintritt in angrenzende Getränkekategorien wie Bubble Tea. Versiegelte Becher mit Schraubverschlüssen, die die Kohlensäure erhalten und Verschütten verhindern, gewinnen in Formaten für den Konsum unterwegs an Popularität. So verwendet beispielsweise Coca-Colas Cappy Bubble, das im November 2025 eingeführt wurde, versiegelte Becher, um seinen Boba-Saft-Hybrid von traditionellem Bubble Tea in offenen Bechern zu differenzieren. Verbote von Einwegkunststoffen stellen jedoch Herausforderungen für Beutel dar. Vorschriften wie Kanadas SOR/2022-138 und Honolulus Bill 18 verbieten bestimmte Kunststofffolien und veranlassen Hersteller, auf biologisch abbaubare Alternativen umzusteigen, was die Materialkosten um 0,10–0,15 USD pro Einheit erhöht.

Geografische Analyse

Im Jahr 2025 entwickelte sich der Asien-Pazifik-Raum zum dominierenden Akteur und trug erhebliche 45,18 % des globalen Umsatzes bei. Chinas Teemarkt durchläuft eine bedeutende Transformation und verlagert seinen Fokus von aggressiver Expansion der Filialzahlen hin zur Betonung der Rentabilität. In Südostasien wird das Wachstum durch Master-Franchises angetrieben, die strategisch in unerschlossene Märkte eintreten und Möglichkeiten zur Expansion in weißen Flecken schaffen. Japan und Südkorea halten das hohe Verbraucherinteresse in Ballungsräumen durch innovative Ansätze aufrecht. Japan nutzt Kooperationen mit der Popkultur, während Südkorea Influencer-Marketing effektiv einsetzt, um sein Publikum anzusprechen. Darüber hinaus profitiert die Region von der hohen Teeproduktion in China und Indien, die eine stetige Versorgung mit Rohstoffen gewährleistet und das Marktwachstum unterstützt. So produzierte China im Jahr 2024 beeindruckende 3.740.000 Tonnen Tee, während Indien laut Daten des Internationalen Teekomitees 1.284.780 Tonnen beitrug[3]Quelle: Internationales Teekomitee, "Tee Report 2025", inttea.com.

Nordamerika soll eine robuste CAGR von 10,22 % erreichen, angetrieben durch seine multikulturellen Ballungsräume, in denen die Nachfrage verschiedener Diaspora-Gemeinschaften zunehmend die Mainstream-Konsummuster beeinflusst. Die Expansion von Teeketten ist deutlich erkennbar, wobei Gong Cha plant, bis 2028 500 Filialen in den USA zu eröffnen, und HeyTea mit Flaggschiff-Filialen am Times Square einen bemerkenswerten Markteintritt vollzieht. Die Region steht jedoch vor Herausforderungen durch regulatorische Änderungen, wie den Ausstieg aus synthetischen Farbstoffen und Verbote von PFAS-Verpackungen. Diese Vorschriften treiben die Kosten für Neuformulierung und Verpackung in die Höhe. Gleichzeitig schaffen sie Chancen für Marken, die sich auf Produkte mit sauberen Etiketten konzentrieren, und ermöglichen es ihnen, eine Nische im Markt zu besetzen.

Europa, angeführt vom Vereinigten Königreich, Deutschland und Frankreich, holt im Teemarkt schnell auf. Allein das Vereinigte Königreich beherbergt über 225 Gong Cha Filialen, was die wachsende Mainstream-Akzeptanz von Teegetränken über ethnische Enklaven hinaus widerspiegelt. In Deutschland verschieben sich die Verbraucherpräferenzen hin zu zuckerarmen und pflanzenbasierten Optionen, was mit dem zunehmenden Fokus der Region auf Gesundheit und Wohlbefinden übereinstimmt. Unterdessen nutzt der Nahe Osten, mit den Vereinigten Arabischen Emiraten und Saudi-Arabien an der Spitze, seine Halal-Zertifizierungen und hohen verfügbaren Einkommensniveaus, um Premium-Teegetränkeformate zu etablieren. Dieser Trend soll in den nächsten zehn Jahren zur Eröffnung von 300 Gong Cha Filialen in der Region führen, was das Potenzial des Marktes für hochwertiges Wachstum unterstreicht.

Wettbewerbslandschaft

Der Bubble Tea Markt bleibt fragmentiert, was erhebliche Konsolidierungsmöglichkeiten für finanziell robuste Unternehmen schafft, die Skalenvorteile anstreben. Diese Fragmentierung ergibt sich aus dem relativ jungen Alter des Marktes und seinen niedrigen Eintrittsbarrieren, die es regionalen und spezialisierten Akteuren ermöglicht haben, effektiv mit etablierten Marken zu konkurrieren. Die Wettbewerbslandschaft priorisiert Innovation und Nischenpositionierung gegenüber Skaleneffekten, da die Verbraucherpräferenzen in verschiedenen geografischen Regionen stark variieren. Um eine schnelle Marktdurchdringung ohne erhebliche Investitionsausgaben zu erreichen, konzentrieren sich Unternehmen auf Strategien wie Franchise-Expansion, vertikale Integration von Lieferketten und die Nutzung digitaler Marketingtools.

Die Einführung fortschrittlicher Technologie ist zu einem entscheidenden Faktor bei der Differenzierung von Marktteilnehmern geworden. Unternehmen nutzen zunehmend Datenanalysen, um das Verbraucherverhalten zu verstehen, engagieren sich über Social-Media-Plattformen mit ihrem Publikum und optimieren Lieferketten, um Wettbewerbsvorteile zu erzielen. So sammelte beispielsweise Mixues Börsengang in Hongkong im Jahr 2025 laut CNBC 3,45 Milliarden HKD ein. Das Kapital wird für den Bau einer Produktionsanlage in Südostasien und die Implementierung von Robotertechnologie verwendet, was dem Unternehmen helfen wird, die Stückkosten zu senken und effektiver gegen handwerkliche Produzenten zu konkurrieren. Darüber hinaus nutzen multinationale Konzerne wie Unilever ihre bestehenden Vertriebsnetzwerke für trinkfertige Tees, um in Mainstream-Einzelhandelskanäle zu expandieren und damit den Wettbewerb für regionale Marken zu intensivieren. Die Chancen im Markt wachsen, insbesondere in Premium-Produktsegmenten, bei funktionellen Zutaten und nachhaltigen Verpackungslösungen, die mit den sich entwickelnden Verbraucherpräferenzen übereinstimmen. Um erfolgreich zu sein, müssen Unternehmen die Aufrechterhaltung von Authentizität mit der Förderung von Innovation in Einklang bringen und sich gleichzeitig an die einzigartigen Bedingungen und regulatorischen Anforderungen lokaler Märkte anpassen.

Die vertikale Integration innerhalb der Lieferkette gewinnt weiter an Dynamik. Führende Unternehmen erwerben Tapioka-Perlen-Hersteller, um eine konsistente Qualität in Bezug auf Textur und Geschmacksabsorption zu gewährleisten. Investitionen werden auch in Produktionsanlagen gelenkt, die mit IoT-Sensoren ausgestattet sind, was die Produktionsüberwachung verbessert, Abfall minimiert und die Rückverfolgbarkeit verbessert. Nachhaltigkeit bietet zwar Herausforderungen, aber auch erhebliche Chancen. Unternehmen, die recyceltes PET-Material und alternative Strohhalm-Optionen einsetzen, gewinnen einen Wettbewerbsvorteil bei der Sicherung von Einzelhandelspartnerschaften. Kleinere Unternehmen gedeihen neben größeren Wettbewerbern, indem sie spezialisierte Produkte wie zuckerfreie Mönchsfrucht-Sirupe und adaptogene Teebasen entwickeln. Diese kleineren Akteure gehen auch Partnerschaften mit Supermarktketten für die Eigenmarkenproduktion ein, was es ihnen ermöglicht, eine Nische im Markt zu besetzen. Darüber hinaus helfen strategische Kooperationen mit K-Pop-Gruppen und E-Sport-Teams Marken dabei, kulturelle Relevanz zu etablieren, das Engagement in sozialen Medien zu fördern und den Einzelhandelsumsatz zu steigern. Größere Unternehmen sind aktiv bestrebt, diese erfolgreichen Strategien zu replizieren, um ihre Marktpräsenz zu stärken.

Marktführer im Bubble Tea Bereich

HeyTea

Chatime

BUBLUV

Del Monte Foods, Inc (Joyba)

CoCo Fresh Tea and Juice

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: HTeaO führte die Getränkelinie „HTeaO Refreshers” ein, die fruchtbetonte, teebasierte Getränke aus gebrühtem Tee, Fruchtsirups und Limonade kombiniert und auf gesundheitsbewusste Verbraucher abzielt, die koffeinarme funktionelle Energiealternativen suchen.

- März 2024: Simple Boba stellte auf der Expo West eine Boba-Getränkelinie mit sauberem Etikett im trinkfertigen Format vor, die Kristall-Boba aus Konjak enthält und traditionelle Tapioka-Herausforderungen in trinkfertigen Formaten angeht. Das Produkt bietet eine Haltbarkeit von 160 Tagen und ist in den Geschmacksrichtungen Assam-Schwarztee, Hojicha-Grüntee und Mangosaft erhältlich, zum Preis von 4,99 USD pro Flasche.

- März 2024: Alo und Jenji stellten auf der IFE 2024 unter der Marke Jenji eine neue trinkfertige Boba-Tee-Reihe vor, die Original- und Pure-Linien mit proprietären Coco Jelly Boba Perlen umfasst. Die Produkte sind vegan, GVO-frei und verwenden keine künstlichen Farb- oder Konservierungsstoffe; erhältlich in 16,5-oz-Aluminiumdosen und 16,5-oz-Schlankkdosen.

Umfang des globalen Bubble Tea Marktberichts

Bubble Tea wird mit Milch oder Früchten gemischt und mit zähen Tapioka-Perlen garniert. Der globale Bubble Tea Marktbericht ist nach Basiszutatentyp, Teeart, Vertriebskanal, Verpackungsform und Geografie segmentiert. Nach Basiszutatentyp ist der Markt in milchbasiert und pflanzenbasiert segmentiert. Nach Teeart ist der Markt in Schwarztee, Grüntee, Oolong-Tee und andere Teesorten segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Spezialgeschäfte, Online-Einzelhandelskanäle und andere Kanäle segmentiert. Nach Verpackungsform ist der Markt in PET/Glasflaschen, Aluminiumdosen, Beutel und versiegelte Becher segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Liter) angegeben.

| Milchbasiert |

| Pflanzenbasiert |

| Schwarztee |

| Grüntee |

| Oolong-Tee |

| Andere Teesorten (Kräutertee, Blumentee, Spezialitätenmischungen) |

| Supermärkte/Hypermärkte |

| Spezialgeschäfte |

| Online-Einzelhandelskanäle |

| Andere Vertriebskanäle |

| PET/Glasflaschen |

| Aluminiumdosen |

| Beutel und versiegelte Becher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Basiszutatentyp | Milchbasiert | |

| Pflanzenbasiert | ||

| Nach Teeart | Schwarztee | |

| Grüntee | ||

| Oolong-Tee | ||

| Andere Teesorten (Kräutertee, Blumentee, Spezialitätenmischungen) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandelskanäle | ||

| Andere Vertriebskanäle | ||

| Nach Verpackungsform | PET/Glasflaschen | |

| Aluminiumdosen | ||

| Beutel und versiegelte Becher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bubble Tea Markt derzeit und welches Wachstum wird erwartet?

Die Größe des Bubble Tea Marktes beträgt im Jahr 2026 2,99 Milliarden USD und soll bis 2031 bei einer CAGR von 9,56 % einen Wert von 4,72 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum beim Bubble Tea Konsum?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 10,22 % bis 2031 an, angetrieben durch die Expansion von Ketten in multikulturellen Städten.

Welche Teebasis wächst am schnellsten?

Oolong-Tee ist die am schnellsten wachsende Basis mit einer CAGR von 10,84 % auf der Grundlage von Premium-Positionierung und Herkunftsgeschichten.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Verpackungswahl aus?

Verbote von Einwegkunststoffen in Kanada, der EU und mehreren US-Bundesstaaten treiben einen Wandel hin zu Beuteln und kompostierbaren Materialien voran, die die Verpackungskosten um 20–30 % erhöhen.

Seite zuletzt aktualisiert am: