Specialty Coffee Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

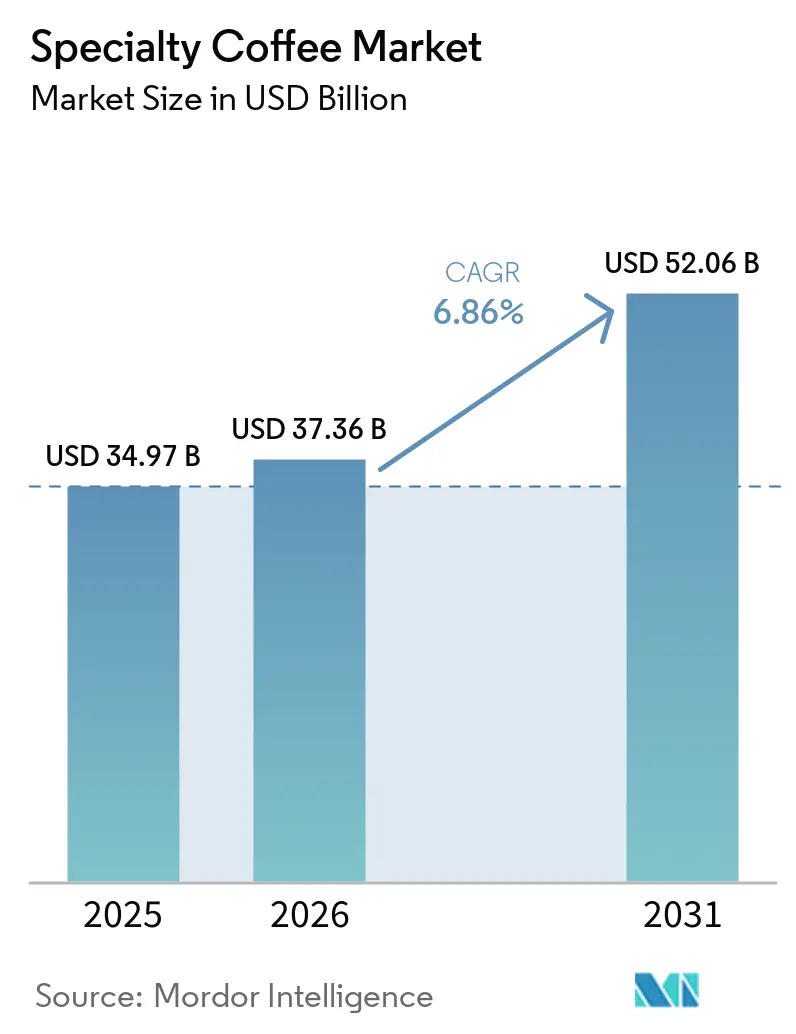

| Marktgröße (2026) | 37.36 Milliarden US-Dollar |

| Marktgröße (2031) | 52.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Specialty Coffee Marktanalyse von Mordor Intelligence

Der Specialty Coffee Markt wurde im Jahr 2025 auf 35,0 Milliarden USD geschätzt und soll von 37,4 Milliarden USD im Jahr 2026 auf 52,1 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,9 % während des Prognosezeitraums (2026–2031). Der Specialty Coffee Markt wird durch Premiumisierung geprägt, da Verbraucher mehr für Kaffees mit klarerem Ursprung, besserem Geschmack und stärkeren Beschaffungsnachweisen ausgeben. In den Vereinigten Staaten behauptete Specialty Coffee im Jahr 2026 seinen Vorsprung gegenüber traditionellem Kaffee beim täglichen Konsum, was darauf hindeutet, dass der Specialty Coffee Markt in einem wichtigen Nachfragezentrum über eine Nischenposition hinausgewachsen ist. Der Specialty Coffee Markt absorbiert zudem Versorgungsdruck durch wetterbedingte Ernteausfälle in Brasilien und Vietnam, wobei Premium-Preisgestaltung weiterhin die Wertrealisierung für stärkere Marken schützt. Gleichzeitig erweitern funktionale Positionierung, Einzelportionen-Innovationen und die Entwicklung von Kaltgetränkeformaten die adressierbaren Anwendungsfälle für den Specialty Coffee Markt über den Café-Anlass hinaus. Große Markenunternehmen reagieren mit Pad-Partnerschaften, Filialerweiterungen und loyalitätsgesteuerter Kundenbindung, während kleinere Röster weiterhin auf Herkunft, Röstidentität und lokale Relevanz setzen.

Wichtigste Erkenntnisse des Berichts

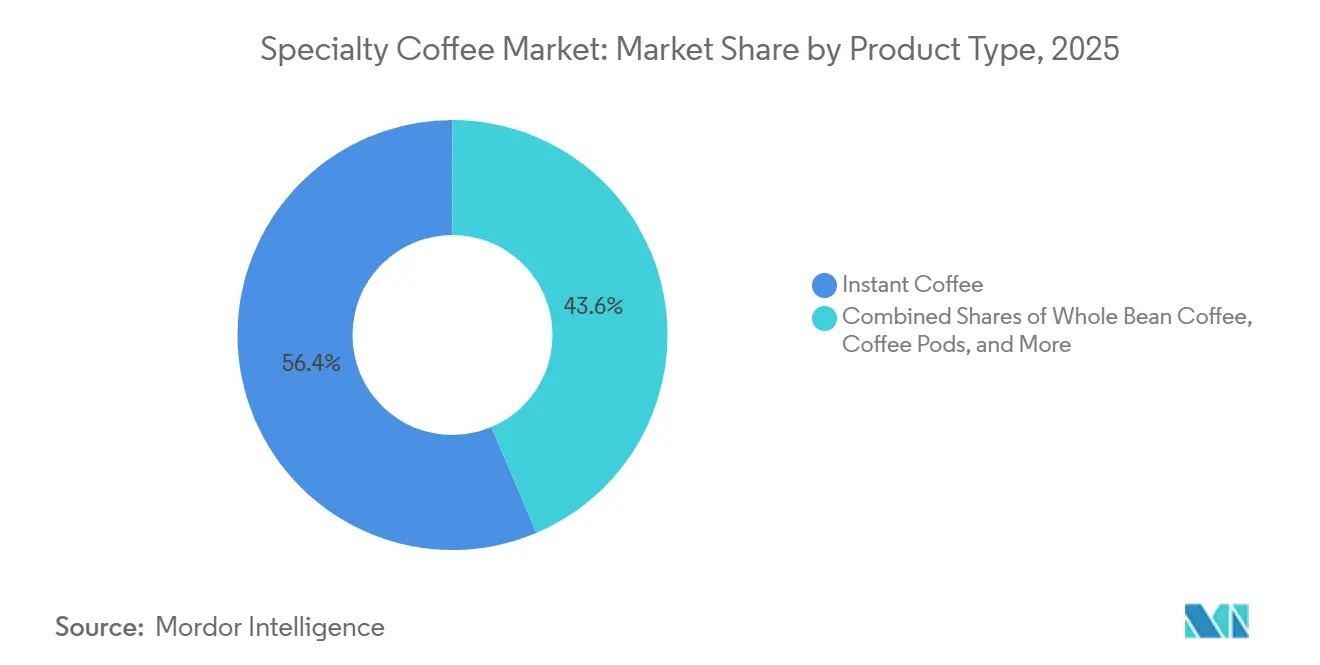

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 56,38 % des Specialty Coffee Marktes auf Instantkaffee, während Kaffeepads und -kapseln mit 7,65 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Kategorie entfielen im Jahr 2025 75,47 % des Umsatzes auf konventionellen Kaffee, während Bio-Kaffee bis 2031 mit einer CAGR von 8,02 % wachsen soll.

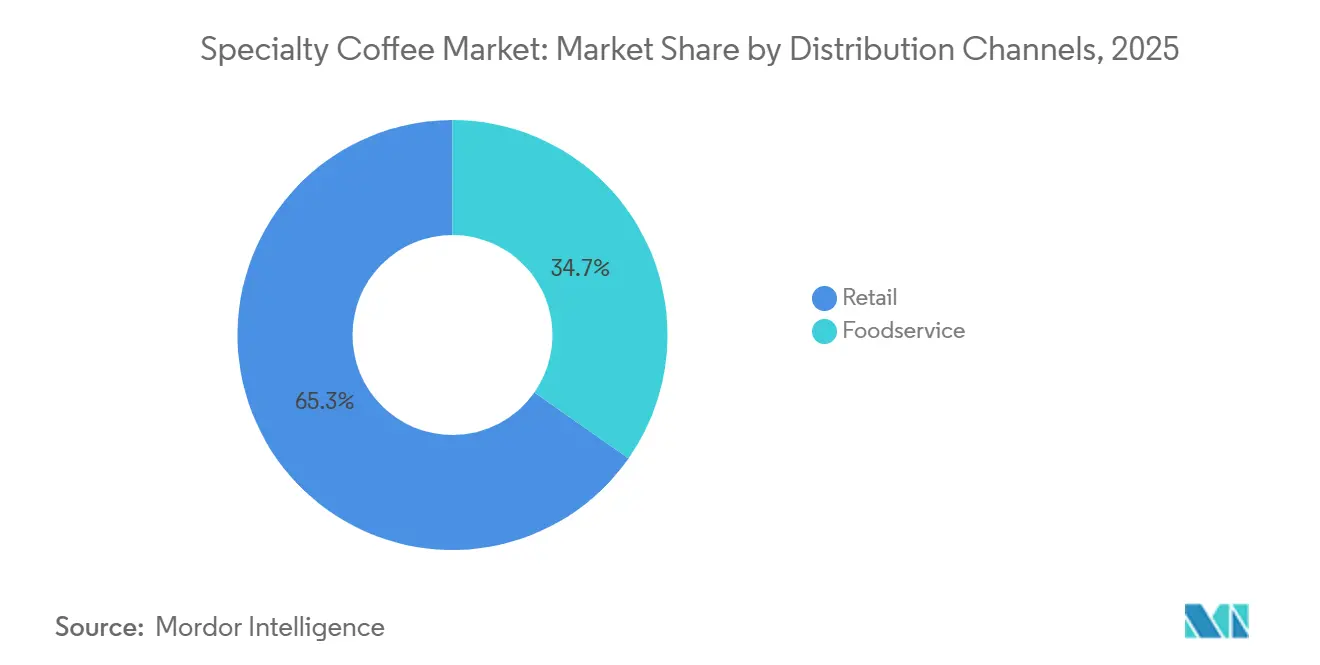

- Nach Vertriebskanal entfielen im Jahr 2025 65,27 % des Umsatzes auf den Einzelhandel, während die Gastronomie mit einer CAGR von 7,85 % bis 2031 wächst.

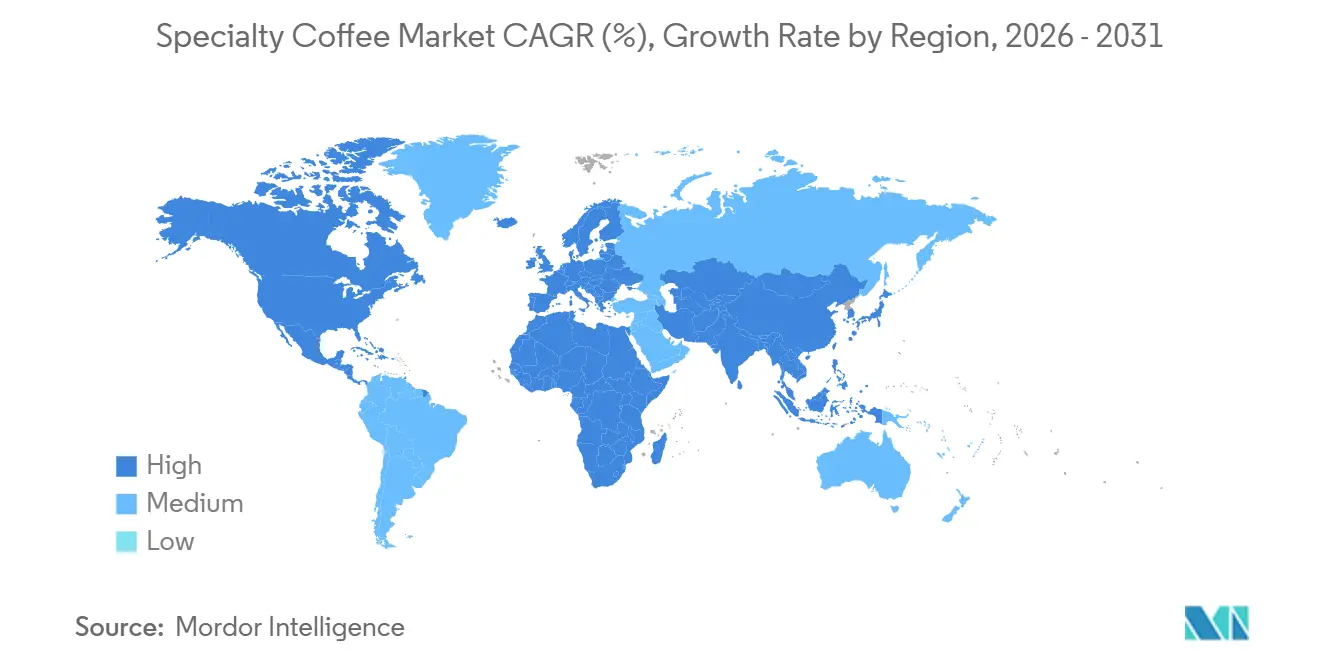

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,25 % am Specialty Coffee Markt, während Asien-Pazifik mit einer prognostizierten CAGR von 8,03 % bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Specialty Coffee Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für Premium-Kaffeeprodukte | +1.4% | Global, konzentriert in städtischen Zentren Nordamerikas, Europas und des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Wachsende Kaffeekultur und Café-Konsum | +1.3% | Global, mit Beschleunigung in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Specialty Coffee Ketten und unabhängigen Cafés | +0.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Single-Origin-Kaffee | +0.8% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Brühmethoden | +0.7% | Global, angeführt von Nordamerika, Europa und Südkorea | Kurz- bis mittelfristig |

| Gesundheits- und Wellnesswahrnehmungen von Kaffee | +0.6% | Nordamerika und Europa, mit aufkommendem Interesse im Asien-Pazifik-Raum | Mittel- bis langfristig |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für Premium-Kaffeeprodukte

Premium-Kaffee hat sich von einem gelegentlichen Kauf zu einer regelmäßigeren Gewohnheit für eine breitere Verbrauchergruppe entwickelt, und dieser Wandel stärkt die Preissetzungsmacht im gesamten Specialty Coffee Markt. Der Specialty Coffee Konsum in der vergangenen Woche erreichte 2026 unter US-amerikanischen Erwachsenen 58 %, was 10 Prozentpunkte mehr als im Jahr 2021 entspricht[1]Quelle: National Coffee Association, „Specialty Coffee Holds Lead Over Traditional Coffee in the U.S.”, National Coffee Association, ncausa.org. Das Altersprofil ist ebenfalls relevant, da 64 % der Verbraucher im Alter von 25 bis 39 Jahren im Jahr 2025 in der vergangenen Woche Specialty Coffee getrunken haben, was eine langfristige Nachfragesichtbarkeit für den Specialty Coffee Markt unterstützt. Dieses Muster begünstigt Marken, die Farmherkunft, Röstansatz und Beschaffungsstandards auf eine einfache, vertrauenswürdige Weise kommunizieren können. Es macht Premium-Kaffee auch weniger abhängig von Rabatten, da Käufer zunehmend Geschmack, Transparenz und Qualitätsmerkmale vor dem Preis priorisieren. Infolgedessen wird es für rein preisgetriebene Marken im Specialty Coffee Markt schwieriger, ihre Position zu verteidigen, insbesondere wenn die Inputkosten steigen.

Wachsende Kaffeekultur und Café-Konsum

Die Expansion von Café-Netzwerken macht die Kaffeeerkundung zur Routine und verbreitert damit die Verbraucherbasis für den Specialty Coffee Markt. Lokale Ketten in China skalieren im Jahr 2025 weiterhin rasch, was dazu beigetragen hat, den hochfrequenten Espresso-basierten Konsum zu normalisieren und die Kategoriebekanntheit in alltäglichen Routinen zu verbessern. Starbucks nutzte seinen Investorentag im Januar 2026 auch dazu, langfristige Pläne für bis zu 5.000 zusätzliche Kaffeehäuser in den USA und eine deutliche Ausweitung seines internationalen Fußabdrucks, einschließlich großer Expansionsziele in China, zu skizzieren. Dieses duale Expansionsmodell – mit gleichzeitigem Wachstum von komfortorientierten lokalen Marken und Premium-Marken internationaler Reichweite – vergrößert das Publikum für den Specialty Coffee Markt über alle Einkommensschichten hinweg. Verbraucher steigen oft über ein bequemes Café-Format ein und wechseln später zu Markenböhnen, Kapseln oder Abonnements für den Heimgebrauch. Diese Entwicklung hält das Café-Wachstum eng mit dem Wachstum der Einzelhandelsnachfrage im Specialty Coffee Markt verknüpft.

Gesundheits- und Wellnesswahrnehmungen von Kaffee

Gesundheitsorientierte Botschaften werden zu einem stärkeren Kaufunterstützungsfaktor, und das gibt dem Specialty Coffee Markt einen breiteren Grund, Premium-Preise zu rechtfertigen. Laut Daten der Food Standards Agency aus dem Jahr 2025 hatten 26 % der Frauen im Vereinigten Königreich bessere Kenntnisse über ihre empfohlene tägliche Kalorienaufnahme als Männer[2]Quelle: Food Standards Agency, „Making Food Better Tracker Survey, 2024”, science.food.gov.uk. Die National Coffee Association berichtete im Jahr 2025, dass 61 % der Specialty Coffee Konsumenten der Meinung waren, Kaffee sei gut für ihre Gesundheit. Diese Wahrnehmung fördert eine stärkere Überschneidung zwischen Specialty Coffee und funktionalem Kaffee, insbesondere in Formaten, die Adaptogene, Probiotika, Nootropika oder pflanzliche Proteinzusätze enthalten. Die Geschmacksgeschichte ist nach wie vor wichtig, aber die Verbraucherbegründung wird breiter, da Käufer nun Qualität, Genuss und Wohlbefinden in einem Kauf verbinden können. Dies schafft Raum für Röster und Kapselhersteller, höherwertige Produkte einzuführen, ohne sich zu weit von der bestehenden Identität des Specialty Coffee Marktes zu entfernen. Es erklärt auch, warum Premium-Formate auf mehr Tageszeiten und mehr heimbasierte Konsumgelegenheiten ausgeweitet werden.

Produktinnovation bei Brühmethoden

Brühinnovationen verändern den Formatmix im Specialty Coffee Markt und schaffen neuen Wettbewerb rund um Komfort und Nachhaltigkeit. Lavazza führte im Juni 2026 Tablì in den Vereinigten Staaten als Kaffee-Tab-System ein, das zu 100 % aus Kaffee besteht, mit mehr als 15 Patenten, die das Format unterstützen, und einem vollständigen US-Start, der für August 2026 geplant ist. Dies ist bedeutsam, weil es den seit langem bestehenden Kompromiss zwischen Pad-Komfort und Verpackungsabfall in Frage stellt. Nestlé weitete auch seinen Fokus auf Kaltkaffee und die Entwicklung von Heimformaten aus, einschließlich Espresso-Konzentrat und zusätzlicher Produktionskapazitäten in Malaysia, was zeigt, wie sich die Produktarchitektur im Specialty Coffee Markt ausweitet. Diese Einführungen betreffen nicht nur neue Produkte, sondern definieren auch neu, wie Verbraucher zu Hause auf Premium-Kaffee zugreifen. Marken, die Konsistenz, Komfort und eine klarere Nachhaltigkeitsbotschaft kombinieren können, werden wahrscheinlich einen Vorteil erlangen, da sich der Specialty Coffee Markt weiter in Richtung wiederholbarer Heimrituale verschiebt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktpreise im Vergleich zu konventionellem Kaffee | -1.2% | Global, mit stärkerem Bremseffekt in preissensiblen Teilen des Asien-Pazifik-Raums und Südamerikas | Langfristig (≥ 4 Jahre) |

| Komplexität der Lieferkette | -1.0% | Global, mit stärkerem Druck in Nordamerika und Europa aufgrund der Importabhängigkeit | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Regulatorische und nachhaltigkeitsbezogene Compliance-Kosten | -0.7% | Europa und zunehmend Nordamerika, mit indirekten Auswirkungen auf Exportländer | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Spezialgetränke | -0.6% | Nordamerika und Europa, mit zunehmendem Interesse in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Lieferkette

Der Lieferkettendruck ist eine der deutlichsten kurzfristigen Einschränkungen für das Mengenwachstum im Specialty Coffee Markt. Klimabedingter Stress in Brasilien ist besonders bedeutsam geworden, da die Arabica-Versorgung für die Premium-Beschaffung zentral bleibt. Eine 2025 in Climatic Change veröffentlichte Studie zeigte, dass höhere Temperaturen und veränderte Niederschlagsmuster die Arabica-Erträge in Brasilien reduzierten, wobei einige Betriebe in Cerrado Mineiro während der Saison 2025 Ernteverluste von bis zu 44 % meldeten. Wetterbedingte Engpässe in Vietnam haben das Problem verschärft, indem sie die Rohkaffeepreise über alle Produktstufen hinweg erhöht hielten. Specialty-Röster sind stärker exponiert als viele Rohstoffakteure, da sie auf spezifische Lose, Betriebe und Kooperativen angewiesen sind, die nicht durch breite Vorwärtskaufstrategien ersetzt werden können. Das bedeutet, dass der Specialty Coffee Markt ein höheres Beschaffungsrisiko managen muss, ohne die Rückverfolgbarkeit und Qualitätsmerkmale zu verlieren, die Premium-Preise rechtfertigen.

Hohe Produktpreise im Vergleich zu konventionellem Kaffee

Der Preis bleibt eine strukturelle Grenze dafür, wie weit der Specialty Coffee Markt in den täglichen Konsum eindringen kann. Specialty-Produkte tragen in vielen etablierten Märkten bereits einen Aufschlag von 20 % bis 50 % gegenüber Kaffee in Rohstoffqualität, und die jüngste Rohkaffeeinflation hat diese Lücke weiter vergrößert. JDE Peet's meldete im Geschäftsjahr 2025 erhebliche Kosteninflation aufgrund der Entwicklung der Rohkaffeepreise, während gleichzeitig Preiserhöhungen von 19,5 % umgesetzt und ein Volumenrückgang von 4,3 % absorbiert wurden, was zeigt, wie schwierig die Weitergabe von Preiserhöhungen selbst für große Markenunternehmen geworden ist. Diese Dynamik ist besonders relevant in Südamerika und Südostasien, wo die Verbraucheraspirationen in vielen städtischen Märkten schneller steigen als das verfügbare Einkommen. Das Ergebnis ist eine zweigliedrige Struktur, in der wohlhabende Verbraucher Specialty-Käufe leichter aufrechterhalten können als die breitere mittlere Einkommensschicht. Marken, die Specialty-Merkmale in zugängliche Pads, Abonnements und Handelsmarkenformate einbringen, werden wahrscheinlich die nächste Nachfrageschicht im Specialty Coffee Markt erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pads und Kapseln definieren Specialty-Gelegenheiten zu Hause neu

Kaffeepads und -kapseln werden voraussichtlich der am schnellsten wachsende Produkttyp im Specialty Coffee Markt sein, mit einer CAGR von 7,65 % von 2026 bis 2031. Dies ist das einzige Produktsegment, das die Gesamtwachstumsrate des Specialty Coffee Marktes deutlich übertrifft. Der Zuwachs spiegelt einen starken Verbraucherdrang nach Café-ähnlicher Qualität zu Hause wider, insbesondere dort, wo Komfort genauso wichtig ist wie Geschmack. Er spiegelt auch die größere installierte Basis von Einzelportionenmaschinen in reifen Haushalten und die zunehmende Erschwinglichkeit von Einstiegssystemen in neueren Nachfragezentren wider. Für Verbraucher mit eingeschränktem Zugang zu Specialty Cafés dienen Pad-Ökosysteme oft als erster praktischer Einstieg in den Specialty Coffee Markt. Keurig Dr Pepper und Nestlé USA stärkten diesen Weg im April 2026, indem sie ihre strategische Partnerschaft rund um die Herstellung, den Vertrieb und die Innovation von Starbucks K-Cup in den Vereinigten Staaten und Kanada erweiterten.

Instantkaffee blieb das größte Produktsegment und hielt im Jahr 2025 einen Anteil von 56,38 % an der Größe des Specialty Coffee Marktes. Diese Führungsposition spiegelt nach wie vor die Reichweite, Portabilität und Benutzerfreundlichkeit von Instantkaffee in reifen und aufstrebenden Märkten wider. Die Qualitätslücke bei Instant hat sich verringert, da Premium-Gefriergetrocknete und mikrogemahlene Angebote nun stärkere Geschmacksnachweise und bessere Verpackungen aufweisen. Gemahlener Kaffee und ganze Kaffeebohnen repräsentieren weiterhin das handwerkliche Zentrum des Specialty Coffee Marktes, insbesondere bei Heimbrauern und Café-Betreibern, die Frische und Röstungskontrolle schätzen. Produkte aus ganzen Bohnen profitieren von einem wachsenden Verbraucherinteresse an Mahl-auf-Bestellung-Routinen und Extraktionsgenauigkeit. Andere Produkte, einschließlich trinkfertiger Cold Brew und stickstoffinfundierter Kaffee, bleiben wertmäßig kleiner, werden aber für komfortorientierte Premium-Käufe im städtischen Einzel- und Lieferhandel relevanter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Die Überperformance von Bio-Kaffee deutet auf einen strukturellen Aufstieg hin

Bio-Kaffee soll bis 2031 mit einer CAGR von 8,02 % wachsen, was ihn zur am schnellsten wachsenden Kategorie im Specialty Coffee Markt macht. Konventioneller Kaffee hielt im Jahr 2025 noch 75,47 % des Umsatzes, sodass die aktuelle Struktur eher breit aufgestellt als nischenorientiert ist. Der Unterschied besteht darin, dass Bio-Kaffee von stärkerem Zertifizierungsvertrauen, einem breiteren Nachhaltigkeitsbewusstsein und einer wachsenden Zahlungsbereitschaft für rückverfolgbare Produktionsstandards profitiert. Im Specialty Coffee Markt wird die Zertifizierung sowohl zu einem Teil der Produktdifferenzierung als auch der Glaubwürdigkeit der Lieferkette. illycaffè zeigte diese Richtung im Dezember 2025, als das Unternehmen Arabica Selection Brasile Cerrado Mineiro Kapseln aus regenerativer Landwirtschaft, zertifiziert durch regenagri®, einführte, was die Sichtbarkeit mehrschichtiger Premium-Ansprüche bei Kapseln erhöhte. Dieser Wandel deutet darauf hin, dass das Bio-Wachstum nicht nur labelgetrieben ist, sondern mit einer tiefgreifenden Veränderung dessen verbunden ist, was Verbraucher von Premium-Kaffee erwarten.

Konventioneller Kaffee bleibt dominant, da er von einer breiteren Regalpräsenz, stabilerer Distribution und langjähriger Verbraucherbekanntheit profitiert. Die stärkste Bewegung innerhalb des konventionellen Bereichs findet jedoch bei Premium-konventionellen Produkten statt, die Specialty-Merkmale wie Single-Origin-Beschaffung, Kleinchargen-Röstung und limitierte Regionaleditionen übernehmen. Dies ermöglicht es dem Specialty Coffee Markt, Premium-Wert zu erweitern, ohne dass jedes Produkt eine Bio-Zertifizierung tragen muss. In Asien-Pazifik ist dies bedeutsam, da das Bewusstsein für Lebensmittelsicherheit und importierte Premium-Konsummuster gleichzeitig steigen. In Europa macht auch eine stärkere Einzelhändlerunterstützung für zertifizierten und rückverfolgbaren Kaffee qualitativ hochwertigere Produkte in alltäglichen Einkaufskanälen leichter zugänglich. Da Sorgfaltspflichtregeln und Beschaffungsprüfungen anspruchsvoller werden, wird der Specialty Coffee Markt wahrscheinlich Lieferketten belohnen, die sowohl Compliance als auch Herkunft mit weniger Aufwand nachweisen können.

Nach Vertriebskanal: Gastronomiekanäle beschleunigen den Aufstieg

Der Einzelhandel blieb der größte Vertriebskanal im Specialty Coffee Markt und repräsentierte im Jahr 2025 65,27 % des Umsatzes. Supermärkte und Verbrauchermärkte führen nach wie vor beim Volumen, da sie die breiteste physische Reichweite und die konsistenteste Kaufhäufigkeit bieten. Der Online-Einzelhandel wird jedoch in höherwertigen Nischen einflussreicher, da er Abonnements, Probepakete und eine bessere Sortimentstiefe unterstützt. Dies ist für den Specialty Coffee Markt wichtig, da Premium-Käufer oft Kuration, Geschichte und Zugang zu limitierten Röstungen wünschen, die der allgemeine Einzelhandel nicht immer bieten kann. Specialty Stores spielen auch in städtischen Gebieten weiterhin eine wichtige Rolle, da sie Produktaufklärung mit einem geführteren Kauferlebnis verbinden. Zusammen machen diese Kanäle den Einzelhandel breiter und vielschichtiger als eine einfache Verpackungskaffee-Distribution.

Die Gastronomie ist der am schnellsten wachsende Kanal im Specialty Coffee Markt und soll bis 2031 mit einer CAGR von 7,85 % wachsen. Café-Besuche fungieren oft als erstes echtes Verkostungsereignis für einen neuen Röster, ein Geschmacksprofil oder eine Brühmethode. Das macht die Gastronomie sowohl zu einem Entdeckungsmotor als auch zu einem Vertriebskanal. Sobald Verbraucher in einem Café einen Kaffee gefunden haben, dem sie vertrauen, sind sie eher bereit, die Bohnen, Pads oder gemahlenen Kaffee desselben Rösters für den Heimgebrauch zu kaufen. Diese Rückkopplungsschleife hilft dem Specialty Coffee Markt, außerhäusliche Versuche in wiederholte Heimkäufe umzuwandeln. Das Muster ist besonders relevant in schnell wachsenden städtischen Zentren in Asien-Pazifik, dem Nahen Osten und Südamerika, wo die Café-Expansion die Kategoriebekanntheit erhöht, während gleichzeitig der Einzelhandelszugang verbessert wird.

Geografische Analyse

Nordamerika war der größte regionale Markt im Specialty Coffee Markt und hielt im Jahr 2025 einen Anteil von 34,25 % am Umsatz. Die Vereinigten Staaten blieben der klare Anker, da Specialty Coffee im Jahr 2026 47 % des täglichen Konsums unter US-amerikanischen Erwachsenen erreichte, während traditioneller Kaffee zum zweiten Mal in Folge bei 42 % lag. Dieses Nachfragemuster zeigt, dass Specialty Coffee in das alltägliche Getränkeverhalten eingebettet ist und nicht auf gelegentlichen Genuss beschränkt bleibt. Starbucks meldete zudem 6,9 Milliarden USD Umsatz in Nordamerika im zweiten Quartal des Geschäftsjahres 2026, ein Plus von 7,0 %, mit einem vergleichbaren Filialumsatzwachstum von 7,1 %, was die anhaltende Verbrauchernachfrage und Ausgaben in der Region bestätigt. Kanada ist der am schnellsten wachsende Teilmarkt innerhalb der Region, unterstützt durch städtische Café-Dichte und eine wachsende Basis unabhängiger Röster.

Europa blieb die zweitgrößte Region im Specialty Coffee Markt und profitierte weiterhin von einer langjährigen Café-Kultur und stärkerer Einzelhändlerunterstützung für Premium-Formate. Laut Daten der British Coffee Association aus dem Jahr 2025 tranken Verbraucher im Vereinigten Königreich täglich 98 Millionen Tassen Kaffee[3]Quelle: British Coffee Association, „Coffee Consumption”, britishcoffeeassociation.org. Die Nachfrage wird von Verbrauchern getragen, die bereits mit Espresso, Röstvariationen und café-geführten Qualitätssignalen vertraut sind. Deutschland, Italien, das Vereinigte Königreich, Frankreich und die Niederlande verankern weiterhin den regionalen Konsum. Frankreich sticht als einer der sich schneller entwickelnden Specialty-Märkte hervor, da sich die Third-Wave-Café-Kultur über die großen Stadtzentren hinaus ausbreitet. Dies macht Europa nicht nur als große Konsumtionsbasis wichtig, sondern auch als Region, in der Qualitätserwartungen und Nachhaltigkeitsansprüche die breitere Richtung des Specialty Coffee Marktes prägen.

Asien-Pazifik ist die am schnellsten wachsende Region im Specialty Coffee Markt, mit einer prognostizierten CAGR von 8,03 % bis 2031. China baut Kaffeegewohnheiten sowohl durch Premium-internationale Ketten als auch durch große komfortorientierte lokale Formate auf, was die Kategoriebekanntheit in großem Maßstab erweitert. Starbucks schloss im April 2026 sein Joint Venture mit Boyu Capital ab und verlagerte seinen China-Einzelhandelsbetrieb auf ein Lizenzmodell, das die Expansion in Städte niedrigerer Stufen beschleunigen soll. Indien ist das am schnellsten wachsende Land in der Region, während Japan, Südkorea, Vietnam und Indonesien jeweils unterschiedliche, aber bedeutsame Phasen der Specialty-Adoption zeigen. Südamerika sowie der Nahe Osten und Afrika bleiben ebenfalls wichtig für den Specialty Coffee Markt, wobei Brasilien und Kolumbien die Versorgungsbedingungen und die Inlandsnachfrage prägen, während Saudi-Arabien und andere städtische Golfmärkte den café-zentrierten Premium-Konsum weiter stärken.

Wettbewerbslandschaft

Der Specialty Coffee Markt bleibt fragmentiert, wobei der Skalenvorteil stärker in Distribution, Systemen und Markenreichweite konzentriert ist als in einer einzigen dominanten Markenposition. Nestlé, Starbucks und JDE Peet's bleiben wichtig, da sie Innovationen finanzieren, breite Einzelhandelsbeziehungen pflegen und die Sichtbarkeit über mehrere Formate hinweg aufrechterhalten können. Nestlé meldete im Jahr 2025 ein organisches Wachstum von 7,3 % in seinem Kaffeegeschäft, was zeigt, dass globale Platzhirsche auch in einem volatilen Beschaffungsumfeld noch expandieren. Starbucks meldete im zweiten Quartal des Geschäftsjahres 2026 einen konsolidierten Nettoumsatz von 9,5 Milliarden USD, was die anhaltende Stärke von Marken-Kaffeeplattformen mit starkem Einzel- und Digitalengagement unterstreicht. Gleichzeitig definiert eine lange Reihe unabhängiger Röster den Specialty Coffee Markt weiterhin durch lokale Glaubwürdigkeit, Mikrolot-Beschaffung und Röst-Transparenz.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Wettbewerb im Specialty Coffee Markt durch Formatkontrolle, Systemzugang und Kundenbindungsinstrumente geprägt wird. Keurig Dr Pepper und Nestlé USA erweiterten ihre Starbucks K-Cup-Partnerschaft im April 2026, was eines der größten lizenzierten Pad-Ökosysteme in Nordamerika stärkte. Lavazzas Einführung von Tablì in den Vereinigten Staaten im Juni 2026 war ein weiterer wichtiger Schritt, da es kunststoffintensive Einzelportionensysteme mit einem neuen Tab-basierten Format herausforderte. Starbucks führte im März 2026 auch eine neu gestaltete dreigliedrige Loyalitätsstruktur ein, was zeigt, wie digitale Kundenbindung und Premium-Stufung im Specialty Coffee Markt immer wichtiger werden. Diese Schritte sind bedeutsam, weil Geschmack allein nicht mehr ausreicht, um langfristige Vorteile zu sichern.

JDE Peet's fügte dem Wettbewerbsbild eine weitere Ebene hinzu, indem es Markenfokus mit Portfolio-Umgestaltung verband. Die im Juli 2025 eingeleitete markengeführte Strategie konzentrierte Investitionen auf Peet's, L'OR und Jacobs, während Produktivitätseinsparungen die Reinvestition in Wachstumstreiber unterstützen sollten. Die geplante Kombination mit Keurig Dr Pepper deutet auch auf einen größeren Vorstoß in Richtung Systemstärke und breitere Haushaltsreichweite im Specialty Coffee Markt hin. Dies lässt bedeutenden Raum für mittelgroße Röster, die Specialty-Qualität zu zugänglicheren Preisen anbieten können, ohne die Herkunftsglaubwürdigkeit zu verlieren.

Führende Unternehmen der Specialty Coffee Branche

Nestle S.A.

JDE Peet's N.V.

Luigi Lavazza S.p.A.

Keurig Dr Pepper Inc.

The J.M. Smucker Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Keurig Dr Pepper und Nestlé USA erweiterten ihre strategische Partnerschaft für die Herstellung und den Vertrieb von Starbucks K-Cup Pads in den USA und Kanada, mit neuen Programmen zur Ausweitung von Distribution und Innovation innerhalb des Keurig Brühsystems, was das lizenzierte Pad-Einzelhandels-Ökosystem als primären Specialty-Umsatzkanal stärkt.

- März 2026: Bulletproof führte Coffee + Creatine ein, ein erstmaliges funktionales Kaffeeprodukt, das Premium-Instant-Arabica-Kaffee mit 5 Gramm Kreatinmonohydrat und 250 mg Elektrolyten pro Portion kombiniert.

- Februar 2026: M2 Ingredients führte M2Brew™ ein, eine proprietäre funktionale Pilzzutat, die speziell für gebrühte Kaffeeformate entwickelt wurde, einschließlich Filterkaffee, Kaffeepads, Pour-over-Systeme und Gastronomie-Anwendungen. Die Zutat ist so konzipiert, dass bioaktive Pilzverbindungen erfolgreich durch Brühfilter gelangen und im fertigen Getränk vorhanden bleiben, was eine langjährige Herausforderung in der Pilzkaffee-Kategorie adressiert.

Globaler Specialty Coffee Markt – Berichtsumfang

| Ganze Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Sonstige Produkttypen |

| Konventionell |

| Bio |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Specialty Stores | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle | |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Ganze Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Sonstige Produkttypen | ||

| Kategorie | Konventionell | |

| Bio | ||

| Vertriebskanäle | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Specialty Stores | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Specialty Coffee Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Specialty Coffee Markt beläuft sich im Jahr 2026 auf 37,36 Milliarden USD und soll bis 2031 bei einer CAGR von 6,86 % einen Wert von 52,06 Milliarden USD erreichen.

Welcher Produkttyp wächst im Specialty Coffee Bereich am schnellsten?

Kaffeepads und -kapseln sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 7,65 % bis 2031, unterstützt durch die Heimbrühnachfrage und die Expansion von Einzelportionensystemen.

Warum führt Instantkaffee trotz Premium-Trends weiterhin beim Umsatz?

Instantkaffee hielt im Jahr 2025 einen Anteil von 56,38 % am Umsatz, da er Komfort, Erschwinglichkeit und breiten Zugang kombiniert, während Premium-Instantformate die Qualitätslücke verringern.

Welche Region führt bei der Nachfrage und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,25 %, während Asien-Pazifik mit einer CAGR von 8,03 % bis 2031 das stärkste Wachstum verzeichnen soll.

Seite zuletzt aktualisiert am: