Marktgröße und Marktanteil für Kaffeeersatz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.5 Milliarden US-Dollar |

| Marktgröße (2031) | 21.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

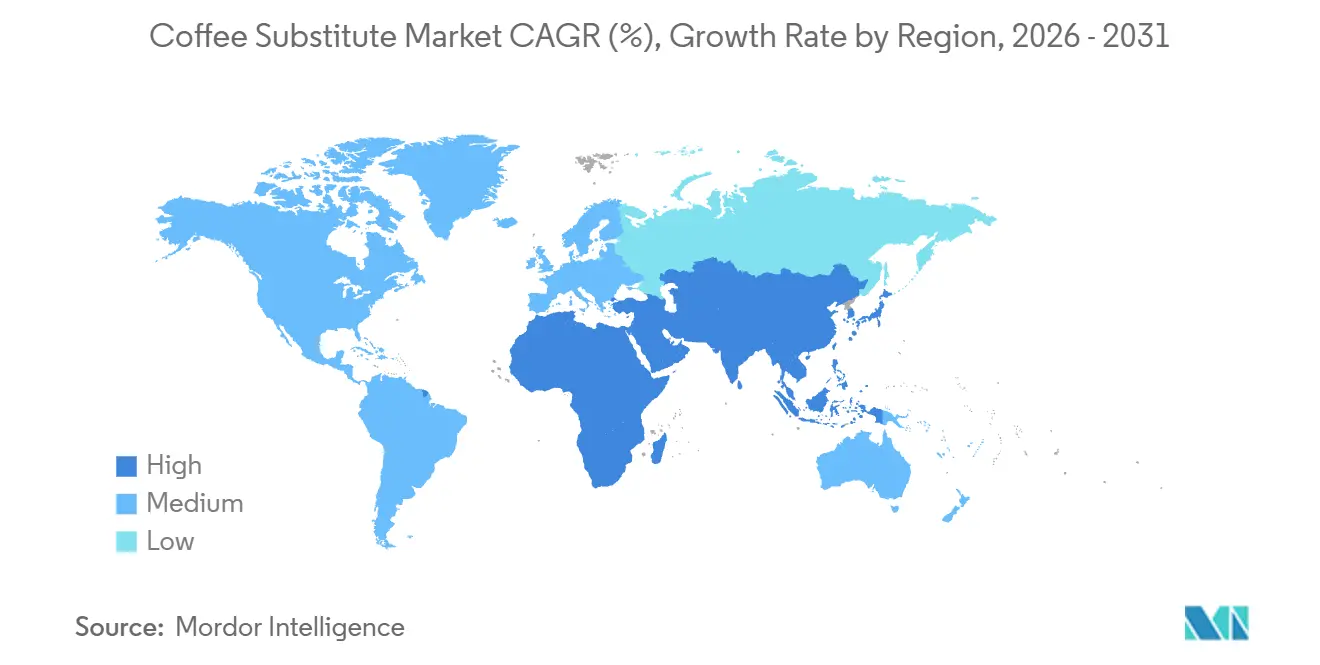

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Kaffeeersatz von Mordor Intelligence

Im Jahr 2025 wurde der Markt für Kaffeeersatz auf 16,7 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,9 Milliarden USD erreichen, mit einer CAGR von 4,6 % von 2026 bis 2031. Ursprünglich eine Alternative für Personen, die ihren Koffeinkonsum reduzieren wollten, etabliert sich der Markt nun als eigenständige Kategorie mit Fokus auf Gesundheit, Routine und Funktionalität. Verbraucher wechseln zu Getränken, die Schlaf, Darmgesundheit und einen reizarmen Lebensstil unterstützen, und sind weniger abhängig von Kaffepreistrends. Premiumpositionierung treibt das Wachstum an, da gesundheitsbewusste Käufer bereit sind, mehr für Produkte mit funktionellen Inhaltsstoffen, sauberen Etiketten oder zusätzlichem Komfort zu zahlen. Spezialisierte Marken führen mit funktionellen Angeboten und Abonnementmodellen, während größere Getränkeunternehmen ihre Portfolios umgestalten, um margenstarke funktionelle Formate einzubeziehen, und so Raum für Herausforderermarken zum Wachsen lassen. Der Markt steht jedoch vor Herausforderungen wie der Angebotskonzentration bei wichtigen Inhaltsstoffen, der Preissensibilität im Wertsegment und dem Wettbewerb durch andere gesundheitsorientierte Getränkekategorien.

Wichtigste Erkenntnisse des Berichts

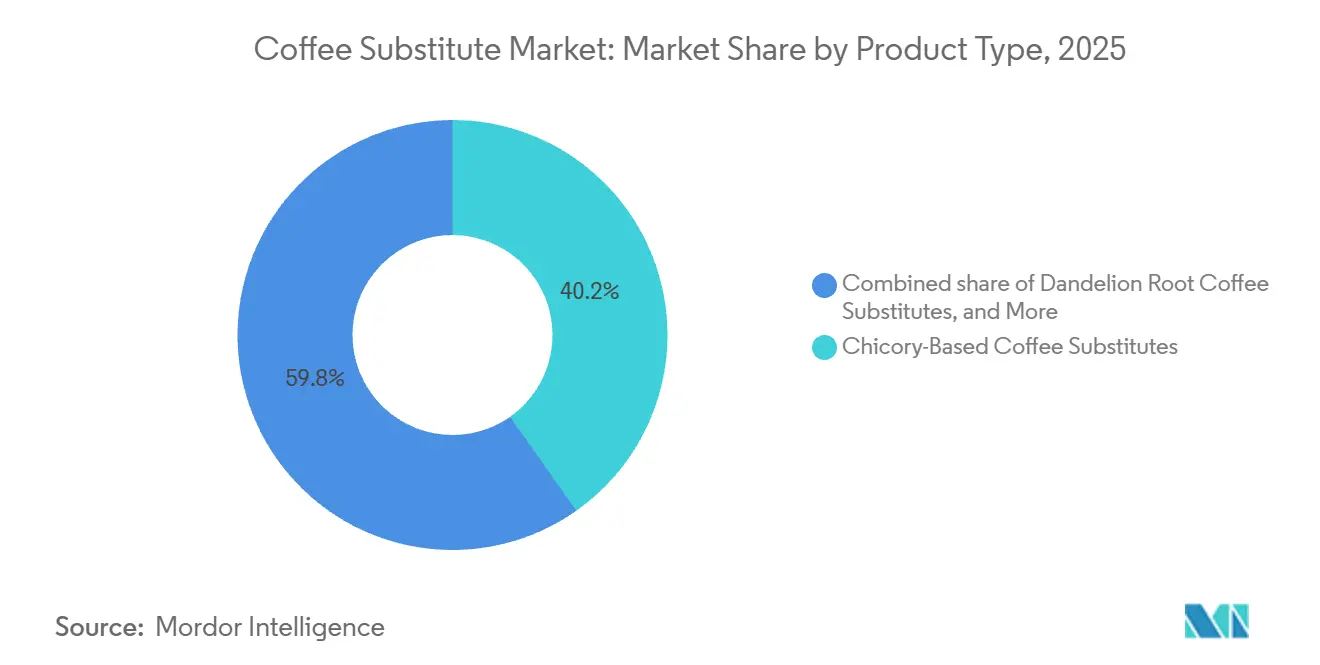

- Nach Produkttyp hielten Chicorée-basierte Produkte im Jahr 2025 einen Marktanteil von 40,23 % am Markt für Kaffeeersatz, während Löwenzahnwurzelprodukte bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen werden.

- Nach Form entfielen im Jahr 2025 65,71 % der Marktgröße für Kaffeeersatz auf Pulverprodukte, während RTD-Getränke bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen werden.

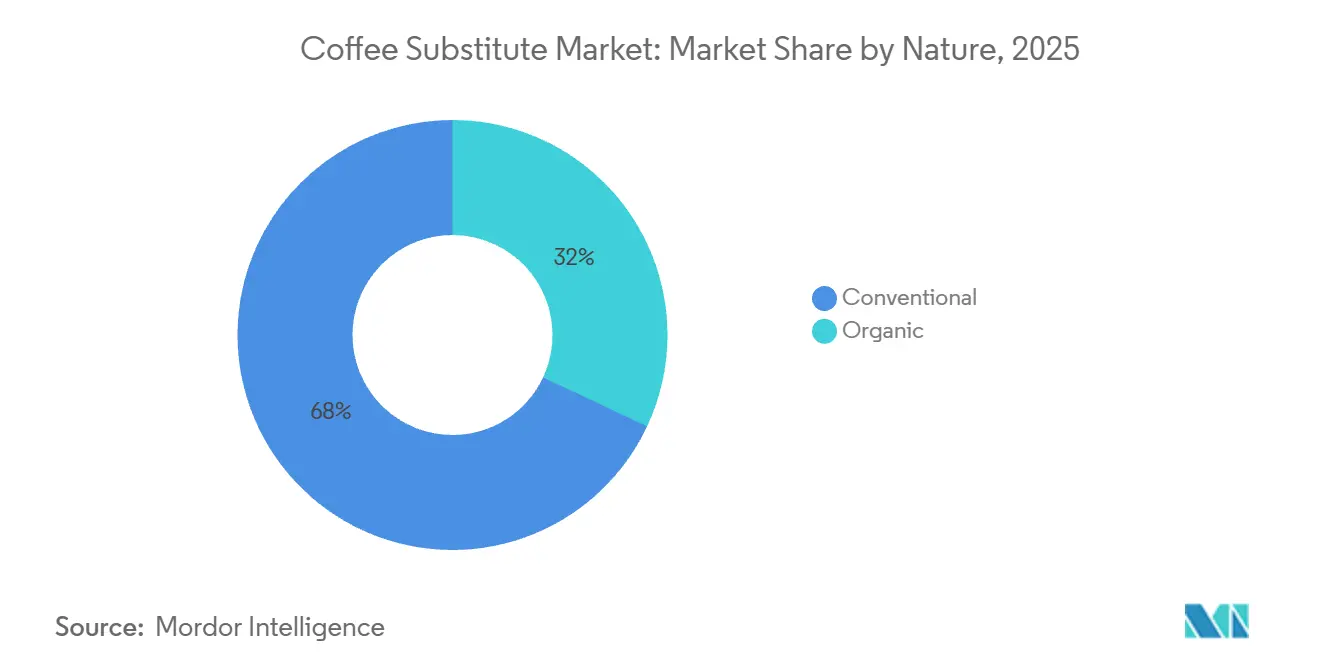

- Nach Art führten konventionelle Produkte im Jahr 2025 mit einem Anteil von 68,02 %, während Bio-Produkte bis 2031 voraussichtlich die schnellste CAGR von 6,28 % verzeichnen werden.

- Nach Vertriebskanal repräsentierten Off-Trade-Kanäle im Jahr 2025 82,33 % des Marktes, während On-Trade-Kanäle bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen werden.

- Nach Geografie erfasste Europa im Jahr 2025 37,72 % des Marktwerts, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kaffeeersatz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach koffeinfreien funktionellen Getränken | +1.2% | Global, mit stärkerer Konzentration in Nordamerika, Europa und dem städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Prioritäten bei Gesundheit, Schlafqualität und Angstbewältigung | +0.9% | Global, mit höchster Intensität in den Vereinigten Staaten, Südkorea, Japan und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Geschmacksprofilen und Produktangeboten | +0.8% | Nordamerika und Europa, mit Ausbreitung in Premium-Segmente des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Präferenzen für pflanzliche, saubere Etiketten und Nachhaltigkeit | +0.7% | Kernbereich in Europa und Nordamerika, mit Ausstrahlungseffekten auf Australien und das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Lebensmitteldurchdringung und Direktvertriebsmodelle | +0.6% | Global, mit stärkstem Effekt in Nordamerika und E-Commerce-geführten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität im Kaffeeangebot und Nachhaltigkeitsauflagen | +0.5% | Global, mit stärkerem Effekt in preissensiblen Asien-Pazifik- und Naher-Osten-und-Afrika-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach koffeinfreien funktionellen Getränken

Verbraucher betrachten Getränke heute als wesentlichen Bestandteil des täglichen Gesundheitsmanagements, was das Wachstum im Markt für Kaffeeersatz antreibt. Die Nachfrage hat sich über die bloße Vermeidung von Koffein hinaus verlagert, da Käufer Produkte suchen, die Schlaf, Verdauung, Ruhe und stabile Energie unterstützen. ADM-Forschungen aus dem Jahr 2026 ergaben, dass 68 % der Verbraucher an schlafunterstützenden Produkten interessiert waren und 49 % bereit waren, für wirksame Lösungen einen Aufpreis zu zahlen. Diese Preisflexibilität stärkt den Markt für funktionelle Kaffeeersatzprodukte. Premium-Produkte konkurrieren nun auf der Grundlage von Zweck und Inhaltsstoffqualität, anstatt günstigere Kaffeeersatzprodukte zu sein. So spiegelt beispielsweise Rasa Original Adaptogenic Coffee, das im Jahr 2026 für 29,99 USD für 30 Portionen angeboten wurde, die Bereitschaft der Verbraucher wider, in Funktionalität und täglichen Mehrwert zu investieren. Infolgedessen baut der Markt für Kaffeeersatz eine auf Wohlbefinden ausgerichtete Identität auf und erweitert seine Attraktivität über traditionelle Produkte zur Koffeinreduzierung hinaus.

Prioritäten bei Gesundheit, Schlafqualität und Angstbewältigung

Verbraucher konzentrieren sich zunehmend auf Schlafqualität und Stressbewältigung, was dem Markt für Kaffeeersatz eine stärkere Grundlage bietet. Im Jahr 2024 berichtete Treatt, dass 60 % der Erwachsenen in Frankreich, Spanien und Italien ihren Koffeinkonsum reduzierten, um ihren Schlaf zu schützen, was eine stetige Nachfrage in wichtigen europäischen Getränkemärkten unterstreicht. Ebenso zeigten ADM-Daten aus dem Jahr 2026, dass 61 % der Befragten das Gefühl hatten, dass Stress ihren Schlaf beeinträchtigte, wobei dieser Wert in Südkorea auf 72 % anstieg. In den USA wuchsen die Ausgaben für Stimmungs- und Entspannungsgetränke im Jahr 2026 um 42 %, was ihren Wandel von gelegentlichen Genussmitteln zu täglichen Routinen widerspiegelt. Japan zeigte diesen Trend ebenfalls, wobei das Segment für stimmungs- und schlafunterstützende Lebensmittel und Getränke im Jahr 2024 einen Wert von 1.904 Milliarden JPY (13,0 Milliarden USD) erreichte und um 8,7 % im Jahresvergleich wuchs. Dieses Wachstum deutet darauf hin, dass die Nachfrage nach reizarmen funktionellen Getränken im Asien-Pazifik-Raum die aktuelle Durchdringung von Kaffeeersatzprodukten übertreffen könnte. Diese sich verändernden Gewohnheiten treiben den Markt für Kaffeeersatz durch routinebasierten Konsum, Erholung und Präferenzen für geringere Stimulation an.

Innovation bei Geschmacksprofilen und Produktangeboten

Die Produktentwicklung schließt die Geschmackslücke, die früher die erstmalige Nutzung behinderte. Der Markt für Kaffeeersatz innoviert schnell mit Chicorée-Mischungen, Pilz-basierten Produkten, Adaptogen-Mischungen und hybriden Formaten, die Kaffee ohne volle Koffeinintensität imitieren. Im Jahr 2025 erreichte der Markt für funktionellen Pilz-basierten Kaffeeersatz einen Wert von 1,9 Milliarden USD, mit Prognosen, bis 2026 2,2 Milliarden USD zu überschreiten, was seine wachsende Akzeptanz im Bereich der funktionellen Getränke unterstreicht. Four Sigmatic plant, bis Sommer 2025 11 neue Produkte einzuführen, darunter Kaffees, Lattes, Tees und Pilz-Adaptogen-Mischungen, was Innovationsniveaus widerspiegelt, die mit größeren Getränkekategorien vergleichbar sind. Der Markt erweitert sein Publikum, da einige Marken nun Produkte anbieten, die Kaffee und Ersatzprodukte mischen und Haushalte ansprechen, die eine Reduzierung des Koffeins anstelle einer vollständigen Eliminierung anstreben. Diese Vielfalt senkt die Einstiegshürde und schafft mehr Konsummöglichkeiten im Tagesverlauf, von morgens bis nachmittags und für unterwegs.

Präferenzen für pflanzliche, saubere Etiketten und Nachhaltigkeit

Der Markt für Kaffeeersatz gewinnt an Dynamik aufgrund der steigenden Nachfrage nach pflanzlichen und sauberen Etikettenprodukten. Viele seiner Kerninhaltsstoffe erfüllen diese Präferenzen von Natur aus. Verbraucher priorisieren nun Inhaltsstoffeinfachheit, transparente Beschaffung und minimale Verarbeitung, was die Attraktivität pflanzlicher Ersatzprodukte im Premium-Einzelhandel stärkt. Ein Bericht von Innova Market Insights aus dem Jahr 2026 ergab, dass 64 % der globalen Verbraucher pflanzliche Produkte mit weniger Verarbeitung bevorzugen und wurzel- und getreidebasierte Kaffeealternativen mit einfacheren Inhaltsstoffprofilen bevorzugen. Saubere Etikettenerwartungen gehen nun über Behauptungen hinaus, wobei Rückverfolgbarkeit und Transparenz unverzichtbar werden. In Europa betonten strengere Bio-Anbauregeln, die im Mai 2026 vorgeschlagen wurden, strengere Kontrollen bei importierten Bio-Etiketten und Beschaffungsstandards, was die Messlatte für Premium-Bio-Kaffeeersatzprodukte erhöht. Für diesen Markt sind Marken, die Bio- oder pflanzliche Positionierung mit transparenter Beschaffung und klarer Funktionalität kombinieren, besser positioniert, um Premium-Preise aufrechtzuerhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störungen in der Lieferkette | -0.9% | Global, mit stärkster Exposition in europäischen Chicorée-Anbaugebieten und botanischen Beschaffungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere Getränkekategorien | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und komplexe Lebensmittelsicherheitsstandards | -0.5% | Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Lücke bei der Replikation von Geschmack und Aroma | -0.7% | Global, mit stärkstem Effekt auf die Erstversuchskonversion in Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen in der Lieferkette

Der Markt für Kaffeeersatz ist aufgrund seiner Abhängigkeit von begrenzten Zulieferquellen erheblichen Versorgungsrisiken ausgesetzt. Belgien und die Niederlande liefern 85 % der europäischen Chicorée-Wurzel, während Belgien und Frankreich die Produktion von geröstetem Chicorée dominieren. Bemerkenswert ist, dass 75 % der Chicorée-Anbaufläche von ALS-Saatgutsorten abhängt, die zunehmend mit neuen europäischen Pflanzenschutzmitteln unverträglich sind und für die keine skalierbaren Alternativen verfügbar sind. Die konzentrierte Beschaffung von Inhaltsstoffen hat Marken dazu veranlasst, defensive Beschaffungsstrategien zu verfolgen und Puffervorräte zu halten, was den Bedarf an Betriebskapital erhöht. Externe Störungen, wie Zolländerungen 2025 bei indischen Waren und Schifffahrtsrisiken 2026 in der Straße von Hormuz, belasten den Markt zusätzlich. Diese Herausforderungen erhöhen die Kosten, verringern die Formulierungskonsistenz und begrenzen die Margenflexibilität für Premium-Marken, was das Marktwachstum potenziell verlangsamt.

Wettbewerb durch andere Getränkekategorien

Der Markt für Kaffeeersatz konkurriert nicht nur mit Kaffee, sondern auch mit einer wachsenden Palette gesundheitsorientierter, koffeinarmer Getränke. Funktionelle Tees, adaptogene Wässer, botanische Mocktails und koffeinarme Kaffeemischungen zielen alle auf ähnliche wellnessorientierte Momente ab, wie Nachmittage oder Abende. Diese Überschneidung fragmentiert den Markt, da Verbraucher diese Optionen oft als austauschbar betrachten, um die Stimulation zu reduzieren oder die Entspannung zu fördern. Marken, die auf einen einzelnen Inhaltsstoff oder einen engen funktionellen Anspruch setzen, sind einem höheren Substitutionsrisiko ausgesetzt, da konkurrierende Kategorien oft ähnliche Vorteile mit besserer Geschmacksvertrautheit oder breiterer Verfügbarkeit bieten. Die Herausforderung wächst, da große Getränkeunternehmen auf funktionelle Premium-Produkte umsteigen und die Konsolidierung der Kaffeeindustrie koffeinarme Optionen in Mainstream-Kanälen erweitert. Infolgedessen muss der Markt für Kaffeeersatz sich auf tägliche Relevanz, Geschmack und Wiederholungsnutzung konzentrieren, anstatt nur auf Koffeinvermeidung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chicorée-basiertes Volumen konzentriert, aber Löwenzahnwurzel disruptiv

Im Jahr 2025 führten Chicorée-basierte Produkte den Markt für Kaffeeersatz mit einem Anteil von 40,23 % an, getrieben durch starke Verbraucherbekanntheit in Europa und eine gut integrierte Lieferkette. Die lange Geschichte des Chicorées gewährleistet ein vertrauenswürdiges Sicherheitsprofil, das einen schnelleren Markteintritt im Vergleich zu neueren Formaten ermöglicht, die einer Prüfung auf neuartige Inhaltsstoffe unterliegen. Kräuterbasierte Kaffeealternativen behalten eine Nische bei gesundheitsbewussten Nutzern, während Pilz-basierte Produkte im mittleren Premium-Segment an Bedeutung gewinnen. Chicorée bleibt aufgrund seines vertrauten Geschmacks, seiner Routinekompatibilität und seiner breiten Einzelhandelsakzeptanz unverzichtbar – Qualitäten, mit denen neuere Formate nur schwer mithalten können. Der Markt verlässt sich auf Chicorée als Brücke für Verbraucher, die ein kaffeeähnliches Erlebnis ohne Koffein suchen. Unterdessen erweitern Pilzvarianten ihre Attraktivität, indem sie Getränke mit Fokus, Stimmung und adaptogenen Vorteilen verknüpfen.

Löwenzahnwurzel soll am schnellsten wachsen, mit einer CAGR von 5,65 % bis 2031, angetrieben durch die Nachfrage nach pflanzlichen Inhaltsstoffen, die Geschmacks- und Verdauungsvorteile bieten. Ihr Inulingehalt und ihre Ausrichtung auf Darmgesundheitstrends heben sie von getreide- oder traditionellen Kräuteroptionen ab, obwohl mit steigender Nachfrage Versorgungsherausforderungen entstehen können. Trotz ihres aktuellen Umfangs treibt Löwenzahnwurzel das Wachstum voran, indem sie gesundheitliche Vorteile betont, insbesondere den präbiotischen Wert, der Premium-Preise unterstützt. Diese Differenzierung ist entscheidend, da der Markt seinen Fokus von der Kategorienpräsenz auf einzigartige Angebote verlagert. Verbraucher, die Verdauungsunterstützung oder ganzheitliches Wohlbefinden suchen, bevorzugen möglicherweise Löwenzahnprodukte gegenüber einfachen Getreidemischungen. Die Skalierung dieses Segments hängt jedoch davon ab, eine stabile Versorgung zu sichern und einen konsistenten Geschmack bei höheren Volumina aufrechtzuerhalten.

Nach Form: Pulver verankert den Marktzugang, RTD-Getränke gestalten Konsumgelegenheiten neu

Im Jahr 2025 dominierten Pulverprodukte den Markt für Kaffeeersatz mit einem Anteil von 65,71 %. Ihre Beliebtheit wurde durch Erschwinglichkeit, einfache Zubereitung und Kompatibilität mit bestehenden Brühgewohnheiten angetrieben. Verbraucher konnten die Intensität anpassen, mit Milch- oder pflanzlichen Getränken mischen und Pulver den ganzen Tag über verwenden. Granulat blieb in Europa aufgrund von Chicorée-Traditionen bedeutsam, während Flüssigkonzentrate Nischen-Premium-Bedürfnisse bedienten, insbesondere im Gastronomiebereich. Die einfache Verteilung, Lagerung und Verwendung von Pulvern förderte Wiederholungskäufe und die Vorratshaltung. Ihre Einführung erforderte keine neuen Geräte oder Rituale, was sie zugänglich machte. Da die Heimzubereitung weiterhin entscheidend ist, werden Pulver voraussichtlich ihre führende Position behalten, auch wenn neuere Formate wachsen.

RTD-Getränke sollen bis 2031 mit einer CAGR von 4,93 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Kaffeeersatz. Ihr Wachstum wird durch städtische, mobile Lebensstile und die Nachfrage nach fertigen Produkten angetrieben. Der Online-Lebensmittelhandel, der bis 2028 voraussichtlich 452 Milliarden USD erreichen wird, unterstützt die RTD-Einführung weiter, wobei Getränke digitale Einnahmen antreiben. RTD-Produkte bedienen Pendler-, Reise- und Arbeitsplatzsituationen und erweitern die Konsumgelegenheiten über die Heimroutinen von Pulvern hinaus. Sie vereinfachen auch den Erstversuch, indem sie Brühunsicherheiten beseitigen und einen konsistenten Geschmack bieten. Mit der Weiterentwicklung des Marktes gestaltet RTD neu, wann und wo Kaffeeersatzprodukte konsumiert werden, während Pulver weiterhin beim Umsatz führen.

Nach Art: Konventionell verankert die Skalierung, Bio erfasst Premium-Wachstum

Im Jahr 2025 führten konventionelle Produkte den Markt für Kaffeeersatz mit einem Anteil von 68,02 % an, getrieben durch erschwingliche Preise und breite Einzelhandelsverfügbarkeit in etablierten und preissensiblen Märkten. Verbraucher suchen oft nach einem erschwinglichen, kaffeeähnlichen Erlebnis, das konventionelle Produkte besser liefern als Bio-Optionen. Getreide- und Cerealien-Mischungen gewannen 2024 und 2025 aufgrund der Kaffepreisvolatilität an Beliebtheit und boten eine kostengünstige Alternative. Diese Mischungen sind in Europa gut bekannt, insbesondere Chicorée-Mischungen, was dem Markt hilft, Mainstream-Haushalte über Premium-Käufer hinaus zu erreichen. Konventionelle Produkte gewährleisten die Zugänglichkeit im mittleren Einzelhandel und in aufstrebenden Märkten, was einen vollständig premiumgeführten Markt unwahrscheinlich macht. Die Wiederholungsnachfrage in diesem Segment ergibt sich aus Erschwinglichkeit, Gewohnheit und Routine und bietet Widerstandsfähigkeit bei knapperen Budgets.

Bio-Produkte sollen bis 2031 mit einer CAGR von 6,28 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Kaffeeersatz. Dieses Wachstum wird durch die Nachfrage nach sauberen Etiketten, gesundheitsbewusste Verbraucher, die bereit sind, mehr zu zahlen, und einen Fokus auf Beschaffungstransparenz angetrieben. Ein USDA-Bericht aus dem Jahr 2025 hob das globale Wachstum bei der Bio-Zertifizierung hervor, wobei Nordamerika und Europa bei Zertifizierungsvolumina und Einzelhandelsprämien führen[1]Quelle: USDA Agricultural Marketing Service, "Internationale Handelspolitiken, Europäische Union, Bio-Zertifizierung", ams.usda.gov. Bio-Produkte erzielen die besten Ergebnisse, wenn sie mit zusätzlichen Vorteilen wie Präbiotika, Adaptogenen oder Rückverfolgbarkeit kombiniert werden, und sichern sich Regalplatz im Fachhandel. Allein die Zertifizierung garantiert jedoch keine Wiederholungskäufe. Verbraucher schätzen ein vollständiges Paket, nicht nur ein Etikett. Marken, die Bio-Status mit starker Inhaltsstoffglaubwürdigkeit kombinieren, sind besser positioniert, um Preise aufrechtzuerhalten, insbesondere da die europäischen Vorschriften strenger werden. Das Bio-Wachstum wird premiumgetrieben bleiben, aber die besten Performer werden die Zertifizierung in ein breiteres Wertversprechen integrieren.

Nach Vertriebskanal: Off-Trade dominant, On-Trade gewinnt strategische Bedeutung

Im Jahr 2025 führten Off-Trade-Kanäle den Markt für Kaffeeersatz mit einem Anteil von 82,33 % an, getrieben durch die Vorratshaltung in Haushalten und den wiederholten Heimgebrauch. Supermärkte, Hypermärkte, Convenience-Stores und Online-Plattformen bedienen sowohl Mainstream- als auch Premium-Verbraucher. Führende Marken kombinieren Regalspräsenz mit Direktvertriebsstrategien wie Abonnements, steigern den Kundenwert und reduzieren die Abhängigkeit von einzelnen Kanälen. Viele Kaffeeersatzprodukte sind an Heimroutinen gebunden, was den Off-Trade dominant macht. Der Online-Einzelhandel wächst innerhalb des Off-Trade, unterstützt durch die FMI- und NielsenIQ-Prognose 2026 von 452 Milliarden USD im US-amerikanischen Online-Lebensmittelhandel bis 2028. Abonnementgetriebene Unternehmen profitieren von der Offenheit der Verbraucher für Routinebestellungen und die Entdeckung von Premium-Produkten, was ihren Wettbewerbsvorteil stärkt.

On-Trade-Kanäle sollen bis 2031 mit einer CAGR von 5,94 % wachsen und werden damit das am schnellsten wachsende Segment im Markt für Kaffeeersatz. Cafés, Restaurants und Hotels ermöglichen es Verbrauchern, Chicorée-Mischungen, Pilzgetränke und Löwenzahn-Lattes in einem risikoarmen Umfeld auszuprobieren, was spätere Heimkäufe fördert und duale Einnahmequellen schafft. Prefers Café-Partnerschaften 2026 in Tokio zeigen, wie On-Trade Bewusstsein aufbaut, bevor die Einzelhandelsexpansion beginnt. On-Trade unterstützt auch höhere Preise pro Portion, finanziert Innovation und erhält die Premium-Positionierung. Obwohl kleiner im Umfang, beeinflusst On-Trade die Kategoriewahrnehmung, indem es kuratierte Ersterfahrungen bietet und Ersatzprodukte neben Premium-Getränken normalisiert. Seine Rolle bei der Förderung von Erstversuchen, Bewusstsein und Markenidentität wird weiter wachsen.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Anteil von 37,72 % am Markt für Kaffeeersatz und war damit der größte regionale Beitragszahler. Länder wie Deutschland, Frankreich, Belgien und die Niederlande haben Chicorée- und getreidebasierte Alternativen seit langem in ihre Esskultur und Einzelhandelsnetzwerke integriert. Tchibo's Kaffee-Report 2026 enthüllte, dass der Pro-Kopf-Kaffeekonsum in Deutschland von 169 Litern im Jahr 2021 auf 161 Liter im Jahr 2025 gesunken ist, was ein wachsendes Interesse an Kaffeeersatzprodukten anzeigt. Darüber hinaus bieten Belgien und die Niederlande als wichtige Chicorée-Anbau- und Exportzentren europäischen Herstellern einen Beschaffungsvorteil gegenüber globalen Wettbewerbern.

Asien-Pazifik soll bis 2031 mit einer starken CAGR von 6,82 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Kaffeeersatz. Urbanisierung, veränderte Getränkegewohnheiten und wachsendes Gesundheitsbewusstsein erweitern die Verbraucherbasis in Indien und China. Indiens neue Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung für Kaffee-Chicorée-Mischungen, die ab dem 1. Juli 2026 gelten, spiegeln das Wachstum der Kategorie und den Bedarf an klarerer Verbraucherkommunikation wider. Japan bietet einen günstigen Markt für Premium-Produkte mit einer etablierten Nachfrage nach reizarmen und funktionellen Getränken. Marken wie Prefer nutzen café-geführte Modelle, um Bewusstsein vor breiteren Markteinführungen aufzubauen.

Nordamerika, angeführt von den USA, ist ein wichtiger Markt für Premium-Funktionsvarianten wie Pilz-basierte und Löwenzahnwurzelprodukte, die hauptsächlich über Direktvertriebskanäle verkauft werden. Abonnementmodelle von Spezialmarken haben im Vergleich zum traditionellen Einzelhandel höhere Kundenbindungs- und Akquisitionsraten erzielt. Südamerika und der Nahe Osten & Afrika sind aufstrebende Märkte, mit Wachstum, das durch Kaffepreisdruck, Einzelhandelsentwicklung und wachsendes Gesundheitsbewusstsein unter städtischen wohlhabenden Verbrauchern angetrieben wird. Im Nahen Osten und Afrika stechen Südafrika und die Vereinigten Arabischen Emirate als starke Einstiegspunkte hervor, aufgrund fortschrittlicher Einzelhandelsinfrastruktur und gesundheitsbewusster Käufergruppen.

Wettbewerbslandschaft

Der Markt für Kaffeeersatz ist mäßig fragmentiert, wobei kein einzelnes Unternehmen die Preisgestaltung kontrolliert. Marken wie Teeccino Caffe, Dandy Blend, MUD/WTR, Four Sigmatic und Rasa konzentrieren sich auf funktionelle Inhaltsstoffe, sauberere Etiketten und direkte Verbraucherbeziehungen. Dies ermöglicht es kleineren Akteuren, Premium-Segmente zu beeinflussen, obwohl ihnen die Vertriebsnetzwerke großer Getränkegruppen fehlen. Abonnementmodelle steigern den Kundenwert über traditionelle regalbasierte Kennzahlen hinaus.

Große Konsumgüterunternehmen profitieren von breiter Einzelhandelsreichweite, Finanzierung und starker Ausführung, konzentrieren sich jedoch auf breitere Getränkeportfolios. Dies schafft Möglichkeiten für Spezialmarken, schneller zu innovieren und mit gesundheitsbewussten Verbrauchern in Kontakt zu treten. Wichtige Wettbewerbsbereiche umfassen Pilzmischungen, Chicorée-Adaptogen-Mischungen sowie verbesserten Geschmack und Mundgefühl. Four Sigmatics Produkteinführungen bis Sommer 2025 unterstreichen das schnelle Wachstum von Spezialisten für funktionelle Getränke. Ebenso spiegelt MUD/WTRs Einführung eines koffeinarmen Hybrid-Kaffeeformats im Jahr 2026 Bemühungen wider, Mainstream-Haushalte über Kaffeealternativen hinaus anzusprechen.

Strategische Schritte größerer Unternehmen haben erhebliche Auswirkungen auf die Kategorie. Im April 2026 übernahm Keurig Dr Pepper JDE Peet's und stärkte damit seine Kaffeeplattform und Vertriebsmacht. Nestlés Verkauf von Blue Bottle Coffee im Jahr 2026 signalisierte eine Verlagerung hin zu skalierbaren, margenstarken Kaffeeformaten. Hain Celestial verfeinerte sein Portfolio im Jahr 2026 und betonte Innovation bei gesundheitsorientierten Getränken über Kaffeeersatzprodukte hinaus. Die wichtigste Chance des Marktes liegt bei Marken, die glaubwürdige gesundheitliche Vorteile, besseren Geschmack und erschwingliche Preise für langfristigen Erfolg kombinieren.

Marktführer im Bereich Kaffeeersatz

-

Teeccino Caffe, Inc.

-

Dandy Blend

-

MUD/WTR

-

Postum

-

Rasa, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Koppie, ein belgisches Food-Tech-Startup, sicherte sich zusätzliche Finanzierung von DOEN Ventures und erhöhte damit seine Gesamtfinanzierung auf über 2 Millionen EUR, unterstützt durch das Food Pioneer Accelerators-Programm. Das Unternehmen schloss auch seinen ersten industriellen Produktionslauf ab und bereitet sich auf eine kommerzielle Markteinführung seiner bohnenlosen und hybriden Kaffeeprodukte bis Ende 2026 vor.

- Januar 2026: Not Coffee kündigte die Erweiterung seines koffeinfreien Kaffeeersatzes an, der aus einer Mischung aus Bio-Johannisbrot, Chicorée-Wurzel und Kräutern entwickelt wurde. Das Produkt wurde von Sila Gatti nach ihrer Diagnose mit Morbus Basedow gegründet und ist darauf ausgelegt, den Geschmack, das Aroma und das Brüherlebnis von traditionellem Kaffee ohne Koffein, Bitterkeit oder Säure zu replizieren.

- Oktober 2025: Cauxffee brachte seine erste trinkfertige, koffeinfreie Nitro-Cold-Brew-Kaffeealternative beim Holistic Oklahoma Wellness Event 2025 auf den Markt. Laut der Marke ist das Produkt mit acht ganzheitlich gebrauten funktionellen Kräutern formuliert, darunter Adaptogene und Nootropika, um einen kaffeeähnlichen Geschmack und ein kaffeeähnliches Erlebnis ohne Koffein, zugesetzten Zucker, Milchprodukte oder künstliche Inhaltsstoffe zu liefern.

Umfang des globalen Berichts über den Markt für Kaffeeersatz

| Chicorée-basierter Kaffeeersatz |

| Löwenzahnwurzel-Kaffeeersatz |

| Pilz-basierter Kaffeeersatz |

| Getreide/Cerealien-basierter Kaffeeersatz |

| Kräuter-Kaffeeersatz |

| Sonstige |

| Pulver |

| Granulat |

| Flüssigkonzentrate |

| Trinkfertige Getränke (RTD) |

| Bio |

| Konventionell |

| On-Trade | |

| Off-Trade | Supermärkte / Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Chicorée-basierter Kaffeeersatz | |

| Löwenzahnwurzel-Kaffeeersatz | ||

| Pilz-basierter Kaffeeersatz | ||

| Getreide/Cerealien-basierter Kaffeeersatz | ||

| Kräuter-Kaffeeersatz | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Granulat | ||

| Flüssigkonzentrate | ||

| Trinkfertige Getränke (RTD) | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für Kaffeeersatz für 2031?

Die Kategorie soll bis 2031 einen Wert von 21,9 Milliarden USD erreichen, gegenüber 16,7 Milliarden USD im Jahr 2025, mit einer CAGR von 4,6 % während 2026–2031.

Welcher Produkttyp führt heute beim Umsatz?

Chicorée-basierte Produkte führten mit 40,23 % des Werts im Jahr 2025, unterstützt durch starke Verbraucherbekanntheit und eine integrierte europäische Lieferkette.

Welches Format wächst bis 2031 am schnellsten?

RTD-Getränke sind das am schnellsten wachsende Format mit einer prognostizierten CAGR von 4,93 %, da Komfort und mobiler Konsum immer wichtiger werden.

Welche Region bietet die beste Wachstumschance?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,82 %, unterstützt durch veränderte städtische Lebensstile, stärkeres Gesundheitsbewusstsein und die Formalisierung der Kategorie in Märkten wie Indien und Japan.

Seite zuletzt aktualisiert am: