Marktgröße und Marktanteil im Bereich Foodservice-Kaffee

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 555.13 Milliarden US-Dollar |

| Marktgröße (2031) | 738.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Foodservice-Kaffee-Marktanalyse von Mordor Intelligence

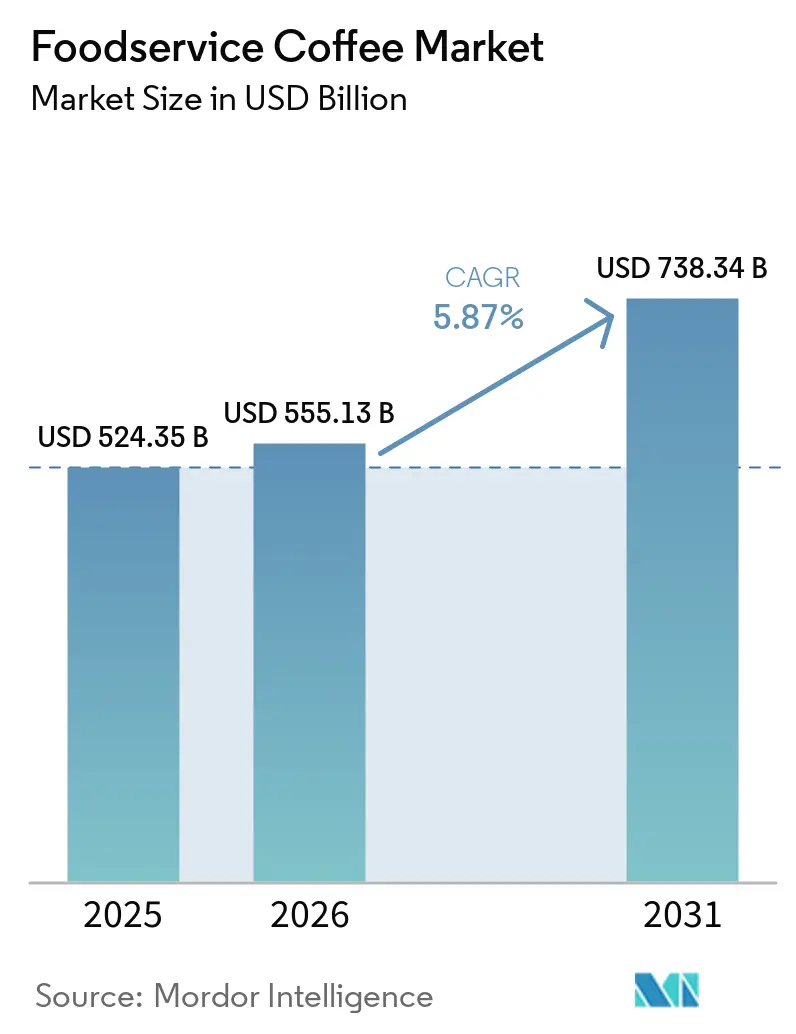

Die Marktgröße für Foodservice-Kaffee wird voraussichtlich von 524,35 Milliarden USD im Jahr 2025 auf 555,13 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 738,34 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,9 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch veränderte Konsumgewohnheiten angetrieben, da das Kaffeetrinken außer Haus sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften zu einem festen Bestandteil sozialer Interaktionen und Arbeitsroutinen geworden ist. Nach Outlet-Typ expandieren Kettennetzwerke ihre Reichweite, während unabhängige Betriebe ihre Wertversprechen neu definieren, um Kunden anzuziehen. Hinsichtlich des Serviceformats behauptet sich der Vor-Ort-Verzehr weiterhin, doch Mitnahmedienste werden zunehmend zu einem wichtigen Zugangspunkt für Verbraucher. Bezüglich der Endverwendung bleiben Kaffeehäuser und Cafés das dominierende Segment, während Convenience-Formate wie Schnellimbiss-Outlets erheblich an Bedeutung gewinnen. Europa bleibt der größte Markt für Foodservice-Kaffee, da die Café-Kultur tief im Alltag verwurzelt ist. Der Markt ist mäßig konsolidiert, wobei wichtige Akteure wie Nestlé S.A., JDE Peet's N.V., Lavazza S.p.A., Starbucks Corporation und Keurig Dr. Pepper Inc. den Wettbewerb anführen.

Wichtigste Erkenntnisse des Berichts

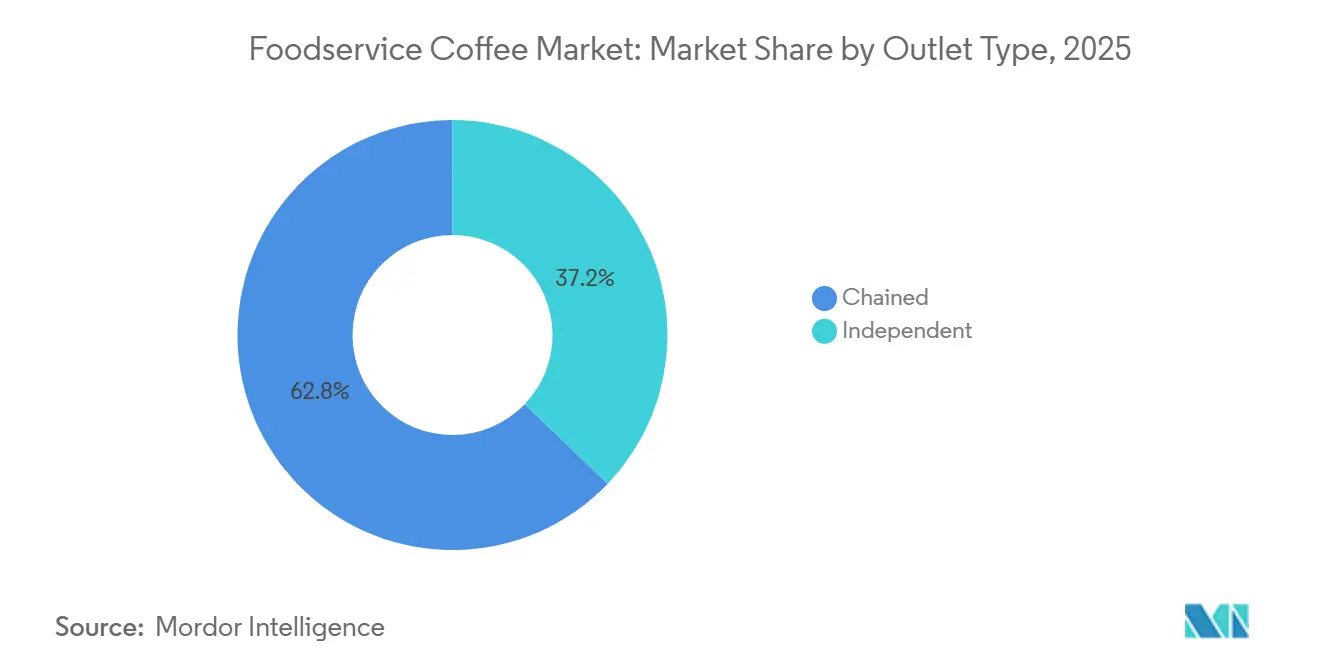

- Nach Outlet-Typ hielten Kettenoutlets im Jahr 2025 einen Marktanteil von 62,83 % am Foodservice-Kaffee-Markt, während unabhängige Outlets bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen werden.

- Nach Serviceformat entfiel im Jahr 2025 ein Anteil von 59,18 % des Foodservice-Kaffee-Marktes auf den Vor-Ort-Verzehr, während das Mitnahmesegment bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird.

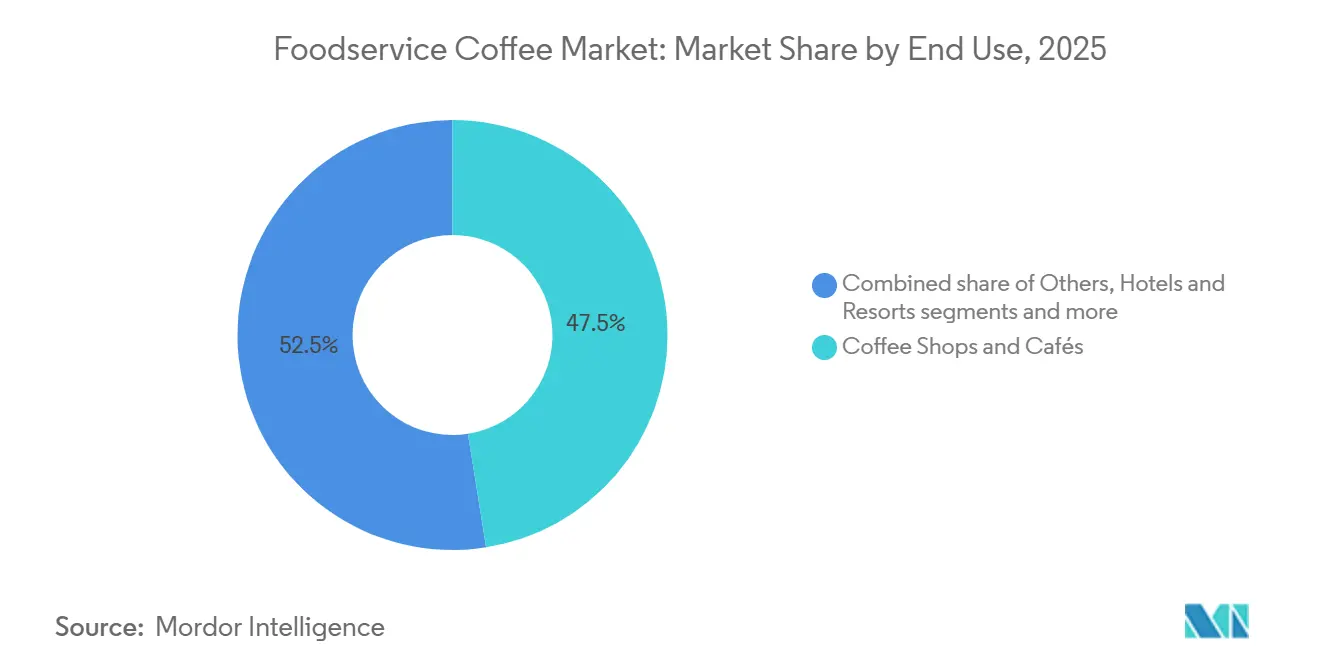

- Nach Endverwendung entfielen im Jahr 2025 47,51 % des Foodservice-Kaffee-Marktes auf Kaffeehäuser und Cafés, während die Kategorie „Sonstige” bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen wird.

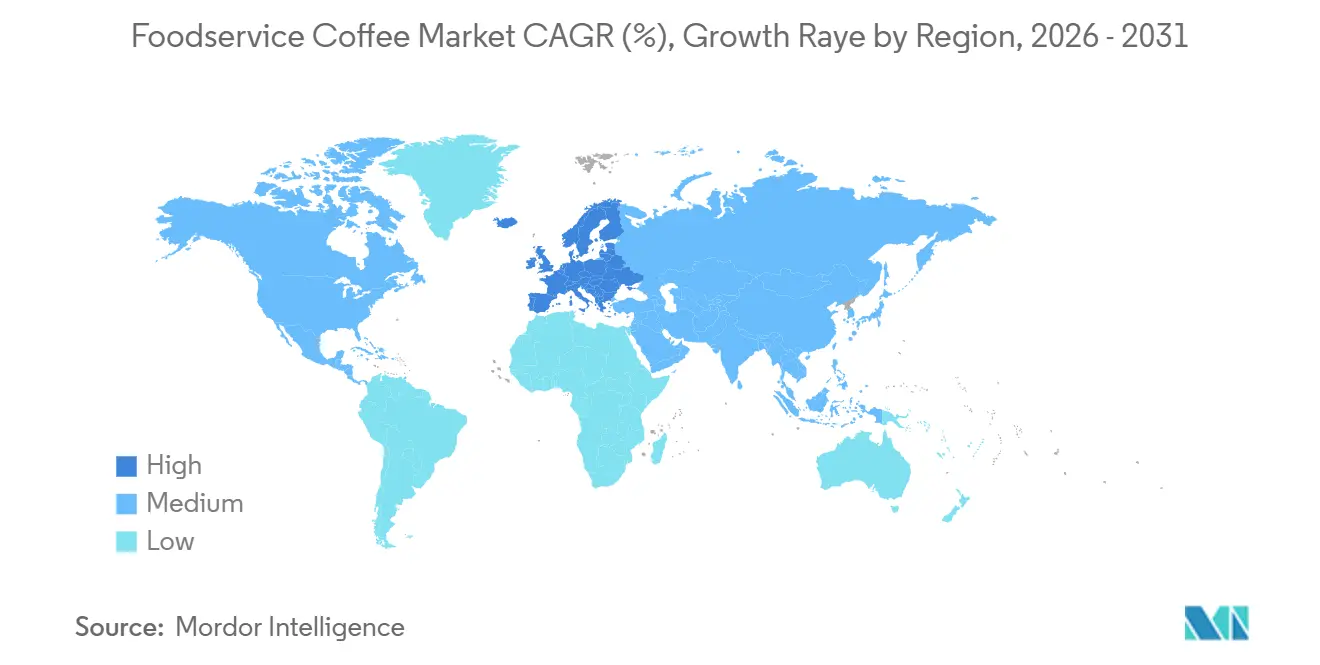

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 38,47 % am Foodservice-Kaffee-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Foodservice-Kaffee-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Café-Kultur und sozialer Kaffeekonsum | +1.2% | Global, am stärksten in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Bestellsysteme und Treueprogramme | +0.8% | Kernmärkte Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Fernarbeit und flexiblen Arbeitsbereichen | +0.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau von Drive-Thru- und Schnellimbiss-Formaten zur Verbesserung der Convenience | +0.7% | Primär Nordamerika, Ausbreitung nach Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Unternehmens- und institutionelle Kaffeedienstleistungen schaffen zusätzliche Konsummöglichkeiten | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus und Gastgewerbeaktivitäten stützen den Kaffeekonsum | +0.4% | Europa, Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Café-Kultur und sozialer Kaffeekonsum

Der Foodservice-Kaffee-Markt wächst, da die Café-Kultur immer populärer wird und Kaffeehäuser zunehmend als Orte für geselliges Beisammensein, Arbeiten und Entspannen dienen. Menschen besuchen Cafés nicht nur wegen des Kaffees, sondern auch wegen des Gesamterlebnisses – etwa um Freunde zu treffen, informelle Besprechungen abzuhalten oder eine angenehme Atmosphäre zu genießen. Dies hat zu häufigeren Besuchen und einer stärkeren Kundenbindung geführt. Insbesondere jüngere Verbraucher treiben die Nachfrage nach einzigartigen Kaffeeoptionen wie Spezialitätenkaffee, Cold Brew, pflanzenbasierten Alternativen und personalisierten Getränken an. Laut der National Coffee Association berichteten im Juli 2025 46 % der amerikanischen Erwachsenen, am Vortag Spezialitätenkaffee getrunken zu haben, was einen klaren Wandel hin zu Premium-Kaffeeoptionen zeigt[1]Quelle: National Coffee Association, "Konsum von Spezialitätenkaffee erreicht 14-Jahres-Hoch", ncausa.org. Um diesen Trend zu nutzen, konzentrieren sich Kaffeehausbetreiber darauf, einladende Räumlichkeiten zu schaffen, innovative Getränkemenüs anzubieten und einzigartige Kundenerlebnisse zu gestalten.

Einführung digitaler Bestellsysteme und Treueprogramme

Die zunehmende Nutzung von Treueprogrammen in Verbindung mit mobilen Bestellplattformen verändert die Art und Weise, wie Kunden mit Kaffeemarken interagieren und Kaufentscheidungen im Foodservice-Kaffee-Markt treffen. Unternehmen nutzen diese digitalen Werkzeuge, um maßgeschneiderte Erlebnisse anzubieten, Wiederholungsbesuche zu fördern und stärkere Verbindungen zu ihren Kunden aufzubauen. Diese Plattformen ermöglichen es Unternehmen auch, Echtzeitdaten zu Verbraucherpräferenzen zu erfassen, was ihnen hilft, die Nachfrage vorherzusagen, den Lagerbestand effizient zu verwalten und gezielte Marketingkampagnen durchzuführen. So meldete Starbucks im Rahmen seines Fiskalquartalsberichts Q3 2025 fast 34 Millionen aktive Rewards-Mitglieder, was zeigt, wie stark Treueprogramme die Kaffeekonsummuster beeinflussen[2]Quelle: Starbucks Corporation, "Starbucks Card, Treue- und Mobile-Dashboard", s203.q4cdn.com. Da Verbraucher weiterhin Wert auf Convenience und personalisierte Erlebnisse legen, werden digitale Werkzeuge wie diese für Kaffeebetreiber unverzichtbar, um wettbewerbsfähig zu bleiben und das Marktwachstum voranzutreiben.

Wachstum von Fernarbeit und flexiblen Arbeitsbereichen

Der wachsende Trend zur Fern- und Hybridarbeit steigert die Nachfrage im Foodservice-Kaffee-Markt, da immer mehr Menschen Cafés als informelle Arbeitsbereiche oder Treffpunkte nutzen. Berufstätige, Freiberufler und Studierende suchen zunehmend nach Orten, an denen sie produktiv arbeiten und gleichzeitig Speisen und Getränke genießen können. Dieser Wandel treibt mehr Laufkundschaft in Cafés, nicht nur während des üblichen morgendlichen Kaffeeansturms, sondern den ganzen Tag über. Darüber hinaus tätigen Kunden, die mehr Zeit in Cafés verbringen, häufig mehrere Einkäufe, was zu höheren Umsätzen pro Besuch führt. So berichtete Eye on Housing, dass im Dezember 2025 rund 34,3 Millionen Menschen in den Vereinigten Staaten aus der Ferne oder von zu Hause aus arbeiteten[3]Quelle: Eye On Housing Organization, "Wer arbeitet 2025 noch von zu Hause? Ein Blick auf Amerikas Telearbeitstrends", eyeonhousing.org. Da flexible Arbeit immer verbreiteter wird, werden Cafés, die bequeme Sitzgelegenheiten, zuverlässiges WLAN und eine arbeitsfreundliche Atmosphäre bieten, voraussichtlich mehr Kunden anziehen und ein stetiges Umsatzwachstum verzeichnen.

Der Ausbau von Drive-Thru- und Schnellimbiss-Formaten verbessert die Convenience

Die steigende Nachfrage nach Drive-Thru- und Schnellimbiss-Formaten treibt das Wachstum im Foodservice-Kaffee-Markt voran, indem sie den Bedürfnissen der Verbraucher nach schnellem Service, Convenience und einfachem Zugang entspricht. Angesichts eines hektischeren Lebensstils, längerer Pendelwege und einer wachsenden Vorliebe für Getränke unterwegs erweitern Kaffeebetreiber diese Formate, um Wartezeiten zu reduzieren und gleichzeitig hohe Servicestandards aufrechtzuerhalten. Diese Formate ermöglichen es Marken, Kunden effizienter zu bedienen, den Betrieb zu optimieren und Kunden anzusprechen, die schnelle und bequeme Kaffeeoptionen suchen. So erzielte Dutch Bros im Jahr 2025 einen Umsatz von 1,64 Milliarden USD, ein Anstieg von 27,9 % gegenüber dem Vorjahr, während das Unternehmen seine Präsenz in wichtigen Märkten ausbaute. Da Verbraucher bei ihren Kaufentscheidungen zunehmend Wert auf Convenience legen, werden Drive-Thru- und Schnellimbiss-Modelle voraussichtlich eine größere Rolle bei der Gestaltung von Kundenpräferenzen und der Beeinflussung des Wettbewerbs im Foodservice-Kaffee-Markt spielen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohkaffeebohnenpreise erhöht die Betriebskosten | -0.6% | Global, am stärksten in Märkten mit hoher Arabica-Abhängigkeit (Nordamerika, Europa, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch Heimkaffeelösungen | -0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu alternativen Getränken | -0.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Kaffeebohnen setzt Betreiber Währungsschwankungen aus | -0.3% | Importeure in Asien-Pazifik, Betreiber mit Ursprung in Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohkaffeebohnenpreise erhöht die Betriebskosten

Der Foodservice-Kaffee-Markt steht vor einer großen Herausforderung durch schwankende Rohkaffeebohnenpreise, die die Beschaffungskosten in die Höhe treiben und die Rentabilität der Kaffeebetreiber unter Druck setzen. Die Kaffeeproduktion reagiert sehr empfindlich auf Faktoren wie ungünstige Wetterbedingungen, Störungen in der Lieferkette, geopolitische Spannungen und Veränderungen in der globalen Handelspolitik. Diese Faktoren tragen gemeinsam zur Instabilität der Kaffeepreise bei. Kleinere Cafés und unabhängige Kaffeehäuser sind besonders betroffen, da ihnen die Einkaufsmacht und die Finanzinstrumente wie Absicherungsgeschäfte fehlen, die größere Ketten häufig zur Bewältigung solcher Risiken einsetzen. Laut der Internationalen Kaffeeorganisation sind die Arabica-Kaffeebestände für den Zeitraum 2024/25 auf 20–21 Millionen Säcke gesunken, was den niedrigsten Stand seit über 20 Jahren markiert. Dieser Rückgang des Angebots verstärkt die Preisvolatilität weiter. Infolgedessen haben Kaffeebetreiber Schwierigkeiten, eine Balance zwischen der Anpassung der Menüpreise zur Kostendeckung und der Aufrechterhaltung erschwinglicher Angebote für Verbraucher zu finden.

Wachsender Wettbewerb durch Heimkaffeelösungen

Der Foodservice-Kaffee-Markt sieht sich einem wachsenden Wettbewerb durch Heimkaffeeoptionen ausgesetzt. Mit fortschrittlichen Kaffeemaschinen, Premium-Kaffeebohnen, Kapseln und speziellen Brühwerkzeugen können Verbraucher nun problemlos café-ähnliche Getränke zu Hause zubereiten. Diese Lösungen sind nicht nur bequem, sondern auch kosteneffizient, da sie es Menschen ermöglichen, hochwertigen Kaffee zu genießen, ohne häufig Cafés besuchen zu müssen. Infolgedessen bevorzugen viele Verbraucher nun den Besuch von Kaffeehäusern hauptsächlich für gesellige Zusammenkünfte, einzigartige Erlebnisse oder Spezialitätengetränke, anstatt für ihren täglichen Kaffeebedarf. Dieser Trend zwingt Kaffeebetreiber, sich stärker zu differenzieren, indem sie innovative Produkte anbieten, Kundenerlebnisse verbessern und die Convenience steigern. Die Aufrechterhaltung eines stetigen Kundenstroms für den regulären Kaffeekauf ist jedoch aufgrund dieses Wandels im Verbraucherverhalten zunehmend schwieriger geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Outlet-Typ: Kettennetzwerke skalieren, während unabhängige Betriebe ihr Wertversprechen neu definieren

Im Jahr 2025 waren Kettenoutlets die größten Beitragenden zum globalen Foodservice-Kaffee-Markt und machten 62,83 % des gesamten Marktumsatzes aus. Ihr Erfolg beruht auf ihrer weitreichenden Präsenz, effizienten Lieferketten und der Fähigkeit, Kosten unter Kontrolle zu halten. Diese Outlets bieten konsistente Qualität und Service, was ihnen hilft, eine starke Kundenbindung über alle Standorte hinweg aufzubauen. Ihr Einsatz digitaler Werkzeuge wie Online-Bestellsysteme und Treueprogramme hat es Kunden erleichtert, mit ihrer Marke zu interagieren, Wiederholungsbesuche zu fördern und ihre Marktposition zu stärken.

Unabhängige Outlets werden bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen und sind damit das am schnellsten wachsende Segment des Marktes. Dieses Wachstum wird durch die steigende Nachfrage nach Spezialitätenkaffee, innovativen Brühmethoden und einzigartigen Café-Erlebnissen angetrieben, die sie von Kettenoutlets abheben. Unabhängige Cafés sind oft flexibler bei der Erfüllung lokaler Präferenzen und der Anpassung an neue Trends, was jüngere, trendbewusste Verbraucher anspricht. Das wachsende Interesse an Premium-Kaffee und der persönliche Charme von Stadtteilcafés sind wichtige Treiber des Wachstums dieses Segments.

Nach Serviceformat: Vor-Ort-Verzehr behauptet sich, während Mitnahme den Zugangspunkt neu definiert

Der Vor-Ort-Verzehr bleibt das bevorzugte Serviceformat im Foodservice-Kaffee-Markt und trug im Jahr 2025 59,18 % des Gesamtumsatzes bei. Verbraucher besuchen Cafés oft nicht nur wegen des Kaffees, sondern als Orte zum Geselligsein, Arbeiten oder für informelle Treffen. Diese Einrichtungen bieten eine einladende Atmosphäre mit bequemen Sitzgelegenheiten und einem Fokus auf Premium-Erlebnisse, was Kunden dazu ermutigt, länger zu bleiben und mehr auszugeben. Diese Kombination aus Ambiente und Funktionalität hat das Vor-Ort-Verzehr-Format als wichtigen Treiber des Marktes gefestigt.

Das Mitnahmesegment wird voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 7,24 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Convenience angetrieben, da Menschen mit vollen Terminkalendern jonglieren. Die Einführung mobiler Bestellsysteme und digitaler Zahlungssysteme hat es Kunden erleichtert, schnell Kaffee zu kaufen, ohne Abstriche bei der Qualität zu machen. Der Anstieg der städtischen Bevölkerung und die wachsende Zahl von Pendlern haben die Beliebtheit von Mitnahmediensten weiter gesteigert, da immer mehr Menschen in ihrem Alltag schnelle und effiziente Kaffeeoptionen suchen.

Nach Endverwendung: Kaffeehäuser und Cafés führen, Convenience-Formate gewinnen an Dynamik

Kaffeehäuser und Cafés machten im Jahr 2025 47,51 % des Foodservice-Kaffee-Marktes nach Endverwendung aus und bleiben die erste Wahl für Menschen, die Kaffee außer Haus bevorzugen. Dies ist hauptsächlich auf die wachsende Kaffeekultur und die steigende Nachfrage nach einzigartigen und spezialisierten Kaffeegetränken zurückzuführen. Diese Orte ziehen Kunden durch hochwertigen Kaffee, bequeme Sitzgelegenheiten und eine einladende Atmosphäre an. Ihr Fokus auf die Entwicklung innovativer Menüs und den Einsatz digitaler Werkzeuge zur Kundenbindung hat ihnen geholfen, ihre führende Position im Markt zu behaupten.

Die Kategorie „Sonstige”, die institutionelle Gastronomie, Bäckereien, Konditoreien, Convenience-orientierte Outlets und andere nicht spezialisierte Kaffeeanbieter umfasst, wird bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen und ist damit das am schnellsten wachsende Segment. Dieses Wachstum wird durch die zunehmende Verfügbarkeit von Premium-Kaffeeoptionen in verschiedenen Umgebungen angetrieben. Verbraucher bevorzugen nun einen einfachen Zugang zu hochwertigem Kaffee den ganzen Tag über, sei es bei der Arbeit, unterwegs oder in informellen Outlets. Da diese Einrichtungen ihre Kaffeequalität verbessern und ihr Getränkeangebot erweitern, werden sie voraussichtlich einen größeren Anteil am Außer-Haus-Kaffeemarkt gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 38,47 % des globalen Foodservice-Kaffee-Marktes auf Europa, was die Region zum größten regionalen Markt nach Wert macht. Diese Dominanz ist auf die starken Kaffeetraditionen der Region, ein weitreichendes Netz von Cafés und einen hohen Pro-Kopf-Kaffeekonsum zurückzuführen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien sind wichtige Beitragende, mit einer konstanten Nachfrage nach sowohl unabhängigen als auch Ketten-Kaffeeoutlets. Die wachsende Vorliebe für Premium-, Spezialitäten- und nachhaltig bezogenen Kaffee treibt das Marktwachstum in Europa weiter voran.

Die Region Asien-Pazifik wird voraussichtlich am schnellsten im Foodservice-Kaffee-Markt wachsen, mit einer CAGR von 8,04 % von 2026 bis 2031. Schnelle Urbanisierung, höhere verfügbare Einkommen und die Auseinandersetzung mit globalen Kaffeetrends steigern den Kaffeekonsum in Ländern wie China, Indien, Indonesien und Vietnam. Jüngere Verbraucher besuchen zunehmend Cafés für soziale Erlebnisse und Premium-Kaffeeoptionen. Die Expansion internationaler Kaffeeketten und das Entstehen lokaler Marken beschleunigen das Marktwachstum in dieser Region weiter.

Nordamerika, Südamerika, der Nahe Osten und Afrika entwickeln sich zu wichtigen Regionen für Wachstum und Innovation im Foodservice-Kaffee-Markt. Nordamerika bleibt hochgradig wettbewerbsintensiv, wobei globale Ketten, Drive-Thru-Formate und Convenience-orientierte Outlets neue Produkte einführen und digitale Plattformen nutzen, um Kunden anzuziehen. Südamerika profitiert von seinem kaffeeanbauenden Erbe und einer wachsenden Café-Kultur. Unterdessen verzeichnen der Nahe Osten und Afrika einen steigenden Kaffeekonsum aufgrund von Urbanisierung, dem Wachstum von Spezialitätenkaffeekonzepten und Investitionen in moderne Gastronomieinfrastruktur. Diese Regionen schaffen neue Chancen und diversifizieren die globale Marktlandschaft.

Wettbewerbslandschaft

Der Foodservice-Kaffee-Markt wird von einigen wenigen großen Akteuren dominiert, darunter Nestlé S.A., Keurig Dr. Pepper Inc., Starbucks Corporation, Luigi Lavazza S.p.A. und JDE Peet's N.V. Diese Unternehmen nehmen aufgrund ihrer bekannten Marken, umfangreichen Versorgungsnetzwerke und weitreichenden Vertriebsreichweite starke Positionen ein. Große Betreiber profitieren von ihrer Fähigkeit, den Betrieb effizient zu skalieren und starke Beziehungen zu Lieferanten aufrechtzuerhalten. Kleinere unabhängige Cafés und regionale Ketten spielen jedoch ebenfalls eine bedeutende Rolle, indem sie einzigartige Erlebnisse und lokal angepasste Produkte anbieten. Dies schafft ein wettbewerbliches Gleichgewicht zwischen großen globalen Marken und kleineren Nischenanbietern.

Technologie und Kundenbindung werden zu entscheidenden Erfolgsfaktoren im Foodservice-Kaffee-Markt. Führende Unternehmen konzentrieren sich auf digitale Werkzeuge wie Treueprogramme, mobile Bestell-Apps und digitale Zahlungssysteme, um Kunden zu gewinnen und zu binden. Sie nutzen auch Datenanalysen, um Kundenpräferenzen zu verstehen, Aktionen zu verbessern und den Betrieb zu optimieren. Kleinere Unternehmen übernehmen ebenfalls diese Technologien, um wettbewerbsfähig zu bleiben und stärkere Verbindungen zu ihren Kunden aufzubauen. Der Einsatz von Technologie hilft sowohl großen als auch kleinen Akteuren, sich an veränderte Verbrauchererwartungen und Markttrends anzupassen.

Die Erschließung neuer Märkte und die Verfeinerung von Markenstrategien sind wichtige Prioritäten für Unternehmen im Foodservice-Kaffee-Markt. Große Kaffeeketten treten in schnell wachsende städtische Gebiete durch eigene Filialen, Franchise-Modelle und Partnerschaften ein. Sie diversifizieren auch ihr Angebot, indem sie Premium-Kaffeeoptionen, Spezialitätengetränke und innovative Filialformate einführen, um ein breiteres Publikum anzusprechen. Unabhängige Cafés hingegen konzentrieren sich auf handwerkliche Produkte, Nachhaltigkeitspraktiken und den Aufbau starker Verbindungen zu lokalen Gemeinschaften. Dieser duale Ansatz stellt sicher, dass sowohl globale Marken als auch kleinere Betreiber in der sich entwickelnden Marktlandschaft relevant und wettbewerbsfähig bleiben.

Branchenführer im Foodservice-Kaffee-Bereich

-

JDE Peet's N.V.

-

Keurig Dr Pepper Inc.

-

Luigi Lavazza S.p.A.

-

Starbucks Corporation

-

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Dunkin' schloss eine Franchise-Vereinbarung mit Foodtastic, um seine Rückkehr auf den kanadischen Markt zu ermöglichen. Diese Zusammenarbeit zielte darauf ab, Hunderte neuer Standorte in ganz Kanada zu eröffnen, was einen bedeutenden Schritt in Dunkin's internationaler Wachstumsstrategie darstellt.

- März 2026: Qaffeine Bistro, betrieben von der Ohris Group, eröffnete in Hyderabad und präsentierte seine einzigartige „Baaghini Blend”. Diese Mischung kombinierte Kaffeebohnen aus verschiedenen indischen Kaffeeanbauregionen zu einem Spezialitätenprodukt.

- Februar 2026: Luckin Coffee feierte einen bedeutenden Meilenstein mit der Eröffnung seiner 30.000sten Filiale und enthüllte seinen ersten Origin-Flagshipstore in Shenzhen. Dieser neue Flagshipstore betonte das Engagement der Marke für hochwertigen, global bezogenen Kaffee und die Verbesserung von Kundenerlebnissen.

- September 2025: Nestlé Professional führte die NESCAFÉ Barista-Reihe ein, eine Kaffeelinie aus ganzen Bohnen, die für Gastronomieunternehmen konzipiert wurde, darunter unabhängige Cafés und Schnellrestaurants.

Berichtsumfang des globalen Foodservice-Kaffee-Marktberichts

Foodservice-Kaffee bezeichnet Kaffeegetränke, die in gewerblichen Einrichtungen wie Cafés, Kaffeehäusern, Restaurants, Hotels, Convenience-Stores und institutionellen Gastronomieoutlets zubereitet und für den sofortigen Verzehr serviert werden. Der globale Foodservice-Kaffee-Markt wird nach Outlet-Typ, Serviceformat, Endverwendung und Geografie klassifiziert. Nach Outlet-Typ wird der Markt in Ketten- und unabhängige Outlets unterteilt. Nach Serviceformat wird der Markt in Vor-Ort-Verzehr, Mitnahme und Lieferung unterteilt. Nach Endverwendung wird der Markt in Kaffeehäuser und Cafés, Schnellrestaurants (QSRs), Vollservicerestaurants (FSRs), Hotels und Resorts sowie Sonstige unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ketten |

| Unabhängige |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Kaffeehäuser und Cafés |

| Schnellrestaurants (QSRs) |

| Vollservicerestaurants (FSRs) |

| Hotels und Resorts |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Outlet-Typ | Ketten | |

| Unabhängige | ||

| Nach Serviceformat | Vor-Ort-Verzehr | |

| Mitnahme | ||

| Lieferung | ||

| Nach Endverwendung | Kaffeehäuser und Cafés | |

| Schnellrestaurants (QSRs) | ||

| Vollservicerestaurants (FSRs) | ||

| Hotels und Resorts | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Foodservice-Kaffee-Sektor derzeit?

Der Foodservice-Kaffee-Markt hat im Jahr 2026 einen Wert von 555,13 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 738,34 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,87 % während des Prognosezeitraums entspricht.

Welche Region führt die globale Nachfrage nach Außer-Haus-Kaffee an?

Europa führte im Jahr 2025 mit einem Anteil von 38,47 %, gestützt durch eine ausgereifte Café-Infrastruktur und starke tägliche Kaffeegewohnheiten, insbesondere in Märkten wie Deutschland.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen, angetrieben durch Urbanisierung, steigende Mittelklasseeinkommen und die rasche Expansion von Kaffeeketten in wichtigen Märkten.

Welcher Outlet-Typ hat die stärkste Position?

Kettenoutlets führten im Jahr 2025 mit einem Anteil von 62,83 %, da sie über eine stärkere Beschaffungsskalierung, standardisierte Systeme und tiefere digitale Treueplattformen verfügen.

Seite zuletzt aktualisiert am: