Außer-Haus-Kaffeemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

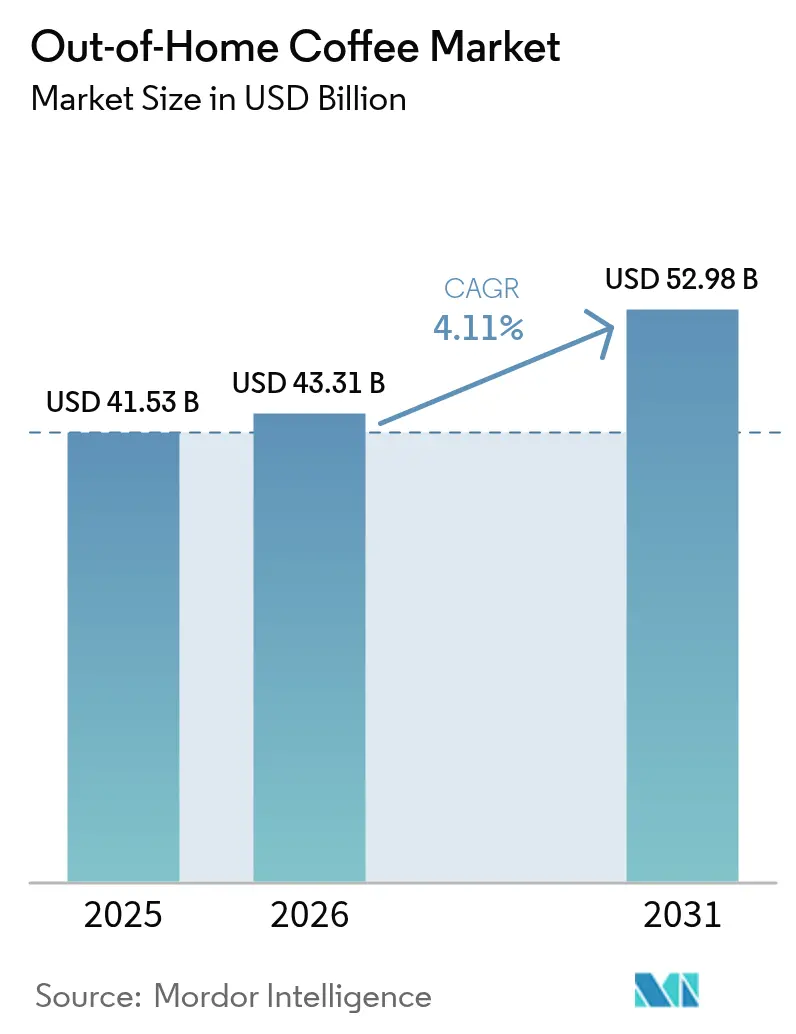

| Marktgröße (2026) | 43.31 Milliarden US-Dollar |

| Marktgröße (2031) | 52.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Außer-Haus-Kaffeemarkt Analyse von Mordor Intelligence

Der Außer-Haus-Kaffeemarkt erreichte im Jahr 2025 USD 41,53 Milliarden, belief sich im Jahr 2026 auf USD 43,31 Milliarden und wird bis 2031 voraussichtlich USD 52,98 Milliarden erreichen, was einer Expansion mit einer CAGR von 4,11 % im Zeitraum 2026–2031 entspricht. Jüngere Verbraucher treiben zunehmend die Nachfrage nach Spezialitätenkaffee an, da sie einzigartige Geschmacksprofile und hochwertige Angebote suchen. Der Markt erlebt weiterhin eine Premiumisierung, angetrieben durch die steigende Beliebtheit von Single-Origin-Bohnen, die Verbraucher ansprechen, die Authentizität und Rückverfolgbarkeit bei ihren Kaffeeentscheidungen suchen. Darüber hinaus gibt es eine wachsende Präferenz für funktionale Kaffee-Fertiggetränke (RTD), die der Nachfrage nach Bequemlichkeit und gesundheitsbewussten Getränken gerecht werden. Betreiber erweitern aktiv ihre Präsenz durch die Einrichtung von Vorstadtstandorten mit Durchfahrtschaltern, um Verbraucher unterwegs zu bedienen. Europa hält seine Rentabilität aufrecht, indem es seine tief verwurzelte Café-Kultur mit der Umsetzung strenger Nachhaltigkeitsvorschriften verbindet, die mit den sich wandelnden Verbrauchererwartungen an umweltverantwortliche Praktiken übereinstimmen. Im Gegensatz dazu verzeichnen der Nahe Osten und Afrika das schnellste Filialnetzwachstum, angetrieben durch die Wiederbelebung großformatiger Einkaufszentreneröffnungen, die erheblichen Besucherverkehr anziehen, und eine Erholung des Tourismus, der die Nachfrage nach Außer-Haus-Kaffeeerlebnissen ankurbelt.

Wichtigste Erkenntnisse des Berichts

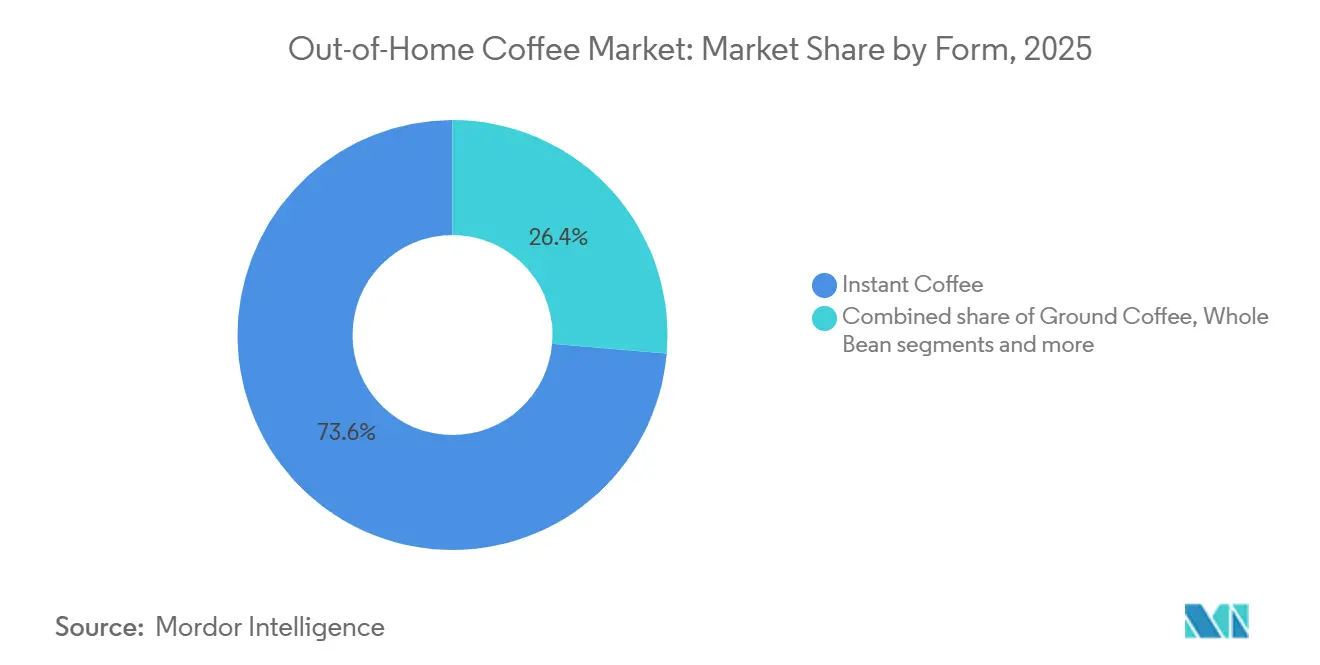

- Nach Form hielt Instantkaffee im Jahr 2025 einen Marktanteil von 73,62 % am Außer-Haus-Kaffeemarkt, während Kaffeepads und -kapseln bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen werden.

- Nach Bohnentyp entfiel im Jahr 2025 ein Anteil von 54,74 % auf Arabica; Robusta wird bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen.

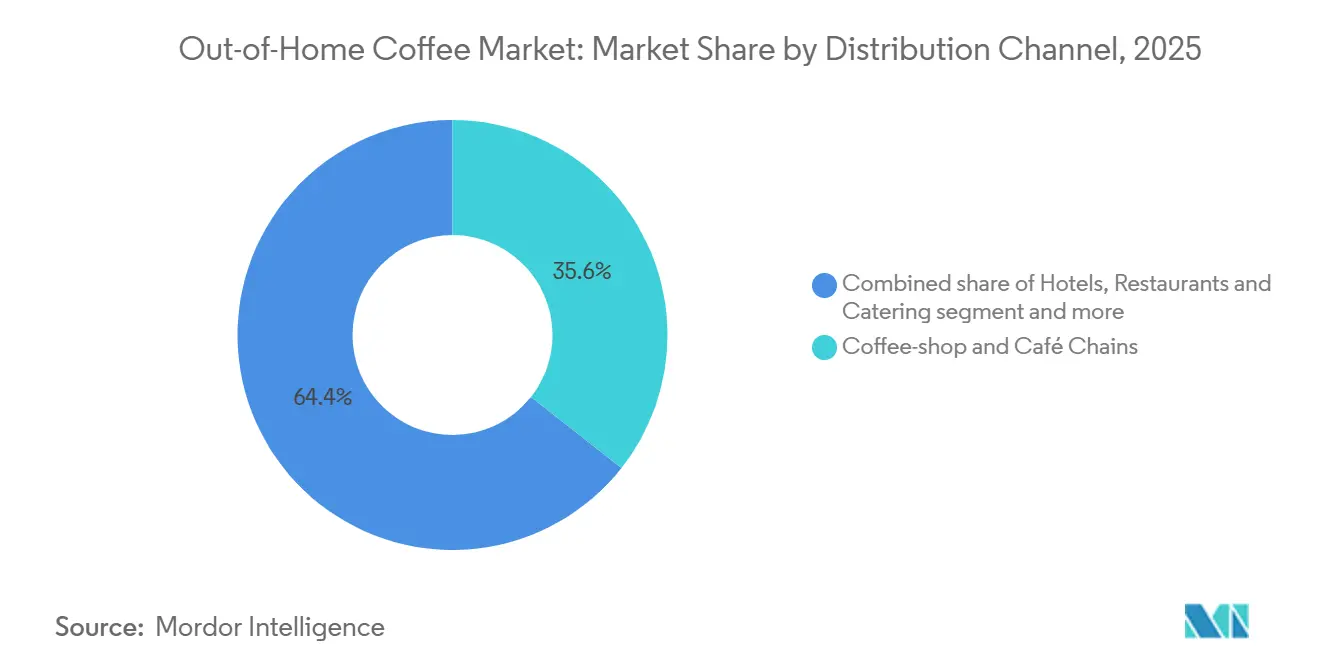

- Nach Vertriebskanal erzielten Kaffeeshop- und Café-Ketten im Jahr 2025 einen Umsatzanteil von 35,62 %, während Schnellservice- und Fast-Casual-Restaurants im Prognosezeitraum mit einer CAGR von 4,92 % wachsen werden.

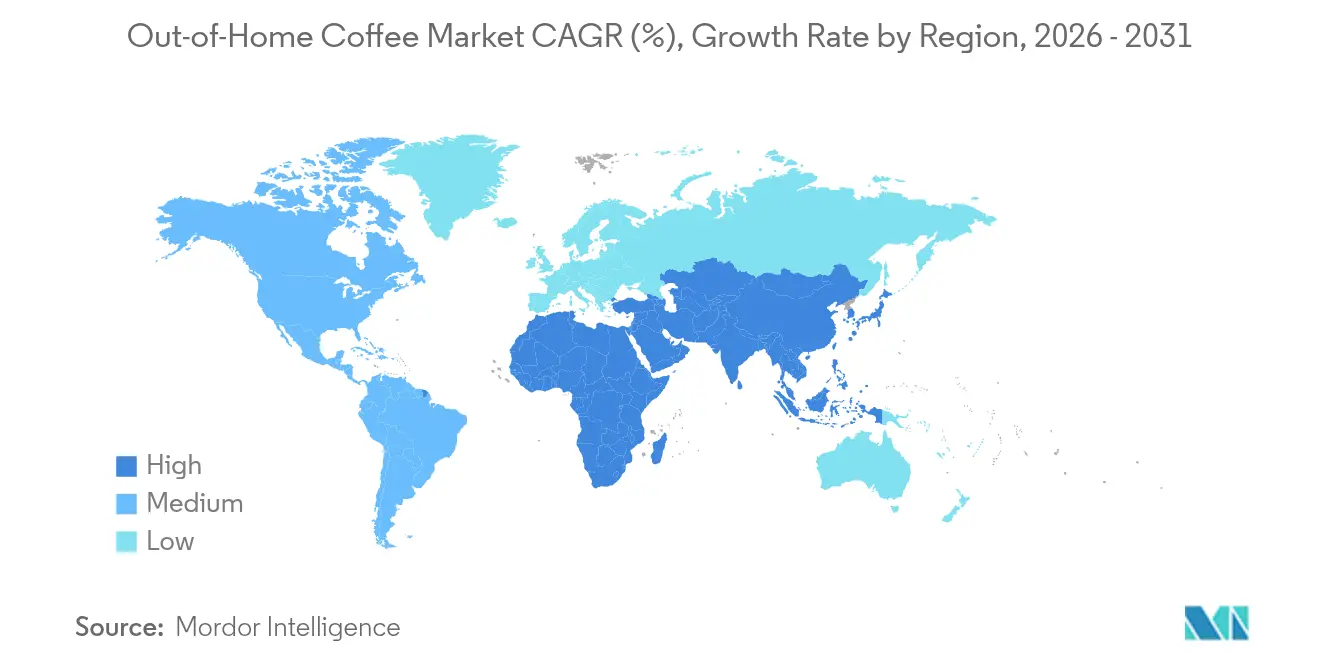

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 35,43 % am Außer-Haus-Kaffeemarkt auf Europa, während der Nahe Osten und Afrika bis 2031 die höchste CAGR von 5,52 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Außer-Haus-Kaffeemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Spezialitätenkaffee bei Millennials und der Generation Z | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bequemlichkeitsgetriebene Akzeptanz von Fertiggetränke- und Kaltbrühformaten | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von Café-Ketten und sozialer Café-Kultur | +0.9% | Naher Osten und Nordamerika, Asien-Pazifik als Kernregion mit Ausstrahlungseffekten nach Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Getränkepersonalisierung zur Steigerung der durchschnittlichen Transaktionsgröße | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Premiumisierung mit Spezialitätenmischungen und handwerklichen Methoden | +0.7% | Europa, Nordamerika, urbane Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchfahrtschalter-Mikroformate zur Steigerung des Vorstadtdurchsatzes | +0.5% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Spezialitätenkaffee bei Millennials und der Generation Z

Millennials und die Generation Z treiben die steigende Nachfrage nach Spezialitätenkaffee an und beeinflussen den Außer-Haus-Kaffeemarkt erheblich. Diese demografischen Gruppen priorisieren erstklassige Kaffeeerlebnisse und suchen häufig nach einzigartigen Geschmacksprofilen, hochwertigen Bohnen und nachhaltigem Bezug. Ihre Präferenz für handwerkliche und spezielle Kaffeeoptionen hat zu einer erhöhten Besuchsfrequenz in Kaffeeshops, Cafés und anderen Außer-Haus-Kaffeeeinrichtungen geführt. Dieser Trend wird durch ihre Bereitschaft, für Premiumgetränke zu zahlen, weiter verstärkt, was sie zu einer wichtigen Verbrauchergruppe macht, die das Wachstum in diesem Markt antreibt. Laut Convenience Org trinken Kaffeetrinker der Generation Z genauso häufig Eiskaffee wie heißen Kaffee, und etwa 85 % von ihnen fügen Kaffeesahne hinzu, verglichen mit 70 % der Kaffeetrinker insgesamt [1]Quelle: Convenience Org, "So trinkt die Generation Z ihren Kaffee", convenience.org. Dies verdeutlicht ihre besonderen Präferenzen, die Produktangebote und Marketingstrategien im Außer-Haus-Kaffeesegment prägen. Darüber hinaus konsumierten laut der Nationalen Kaffeeassoziation der USA im Jahr 2024 46 % der amerikanischen Erwachsenen Spezialitätenkaffee [2]Quelle: Nationale Kaffeeassoziation der USA, "NCDT Spezialitätenkaffee-Bericht", ncausa.org. Diese Statistik unterstreicht die wachsende Beliebtheit von Spezialitätenkaffee bei einer breiteren Verbraucherbasis und treibt die Expansion des Außer-Haus-Kaffeemarktes weiter voran.

Bequemlichkeitsgetriebene Akzeptanz von Fertiggetränke- und Kaltbrühformaten

Gesundheitsbewusste Verbraucher, insbesondere jüngere demografische Gruppen, entscheiden sich zunehmend für funktionale Kaffee-Fertiggetränke, die Wellness-Vorteile bieten. Diese Verbraucher priorisieren Bequemlichkeit unterwegs, ohne auf Qualität zu verzichten. Kaltgebrühte Optionen entwickeln sich zu Premiumalternativen zu herkömmlichem Eiskaffee. Als Reaktion darauf innovieren Marken mit zuckerfreien und biologischen Varianten, um gesundheitsorientierte Segmente anzusprechen. Ein erweitertes Vertriebsnetz, das Supermärkte, Convenience-Stores und Online-Plattformen umfasst, verbessert die Produktzugänglichkeit. Insbesondere die Märkte im Asien-Pazifik-Raum verzeichnen ein erhebliches Wachstum, das durch sich verändernde Ernährungspräferenzen und steigende verfügbare Einkommen angetrieben wird. Diese Verlagerung hin zu Premium-Fertiggetränken unterstreicht einen breiteren Verbrauchertrend: die Bereitschaft, einen Aufpreis für Bequemlichkeit und wahrgenommene Gesundheitsvorteile zu zahlen. Dieser Trend bietet Betreibern Möglichkeiten, ihre Markenpräsenz über physische Standorte hinaus zu erweitern.

Expansion von Café-Ketten und sozialer Café-Kultur

Die Expansion von Café-Ketten und die wachsende soziale Café-Kultur sind bedeutende Treiber des Außer-Haus-Kaffeemarktes. Die steigende Anzahl von Café-Filialen, verbunden mit dem wachsenden Trend zur Geselligkeit in Kaffeeshops, hat zum Marktwachstum beigetragen. World Coffee Portal berichtet, dass Starbucks bis 2030 500 Filialen im Nahen Osten eröffnen möchte [3]Quelle: World Coffee Portal, "Starbucks plant die Eröffnung von 500 Filialen im Nahen Osten bis 2030", worldcoffeeportal.com, was die rasche Expansion von Café-Ketten widerspiegelt. Die soziale Café-Kultur wird durch die Integration digitaler Bestellsysteme und gemeinschaftsorientierter Ladengestaltungen weiter gestärkt, obwohl traditionelle Kaffeehauserlebnisse unter dem Druck von auf mobile Nutzung ausgerichteten Bequemlichkeitsmodellen stehen. Diese Café-Expansion steht im Einklang mit Urbanisierungstrends und dem steigenden verfügbaren Einkommen der Mittelschicht, insbesondere in aufstrebenden Märkten. In diesen Regionen schafft die Übernahme der Kaffeekultur erhebliche Wachstumschancen. Verbraucher, insbesondere Millennials und junge Berufstätige, suchen zunehmend nach Räumen, die sowohl hochwertigen Kaffee als auch ein förderliches Umfeld für soziale Interaktionen oder mobiles Arbeiten bieten. Dieser Trend hat Café-Ketten dazu veranlasst, ihre Angebote zu innovieren und zu erweitern, was den Markt weiter ankurbelt.

Premiumisierung mit Spezialitätenmischungen und handwerklichen Methoden

Handwerkliche Methoden und Spezialitätenmischungen treiben die Premiumisierung im Außer-Haus-Kaffeemarkt voran. Verbraucher suchen zunehmend nach hochwertigen Kaffeeerlebnissen, was zu einer wachsenden Nachfrage nach Premiumprodukten führt. Spezialitätenmischungen, die häufig mit einzigartigen Geschmacksprofilen hergestellt und aus bestimmten Regionen bezogen werden, bedienen diese Nachfrage. Diese Mischungen werden in der Regel aus hochwertigen Kaffeebohnen hergestellt, die sorgfältig ausgewählt und verarbeitet werden, um überlegenen Geschmack und Aroma zu gewährleisten. Darüber hinaus verbessern handwerkliche Methoden wie Handbrühtechniken, Kleinchargenröstung und Präzisionsmahlverfahren das gesamte Kaffeeerlebnis und ziehen eine anspruchsvollere Kundschaft an. Diese Methoden betonen Handwerkskunst und Liebe zum Detail, die bei Verbrauchern Anklang finden, die Authentizität und Exklusivität bei ihren Kaffeeentscheidungen schätzen. Dieser Trend verändert den Markt, da Unternehmen sich darauf konzentrieren, differenzierte Produkte anzubieten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus hat der Aufstieg der Dritte-Welle-Kaffeekultur die Betonung von Qualität, Nachhaltigkeit und Transparenz verstärkt und treibt den Premiumisierungstrend im Markt weiter voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gestiegene Präferenz für Heimkaffee aufgrund von Kosten | -0.9% | Global, stärkste Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität und Kaffepreisinflation | -1.1% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die Qualität und Verfügbarkeit beeinträchtigen | -0.7% | Global, konzentriert in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Betriebs- und Arbeitskosten für Cafés | -0.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gestiegene Präferenz für Heimkaffee aufgrund von Kosten

Steigende Kosten treiben eine wachsende Präferenz für Heimkaffee an, was als erhebliches Hemmnis für den Außer-Haus-Kaffeemarkt wirkt. Verbraucher entscheiden sich zunehmend dafür, Kaffee zu Hause zu brühen, um Geld zu sparen, insbesondere da wirtschaftlicher Druck und Inflation das verfügbare Einkommen belasten. Diese Verhaltensänderung der Verbraucher reduziert die Besuchshäufigkeit in Kaffeeshops und anderen Außer-Haus-Kaffeeeinrichtungen und beeinträchtigt direkt das Marktwachstum. Darüber hinaus fördern Fortschritte bei Heimkaffeemaschinen und die Verfügbarkeit von Premiumkaffeeprodukten für den Heimgebrauch diesen Trend weiter und verschärfen die Herausforderung für den Außer-Haus-Kaffeemarkt. Die Erschwinglichkeit und Bequemlichkeit der Kaffeezubereitung zu Hause sind zu Schlüsselfaktoren geworden, die diese Verlagerung beeinflussen. Viele Verbraucher betrachten Heimkaffee als kostengünstige Alternative zu den oft höherpreisigen Getränken, die Kaffeeshops anbieten. Darüber hinaus hat die wachsende Verfügbarkeit von Abonnementdiensten für Kaffeebohnen und -kapseln sowie die zunehmende Beliebtheit von Do-it-yourself-Kaffeerezepten, die über Social-Media-Plattformen geteilt werden, die Kaffeezubereitung zu Hause attraktiver gemacht.

Preissensibilität und Kaffepreisinflation

Preissensibilität und Kaffepreisinflation wirken als erhebliche Hemmnisse im Außer-Haus-Kaffeemarkt. Die steigenden Kaffeekosten, die durch Faktoren wie schwankende Rohstoffpreise, ungünstige Wetterbedingungen, die die Kaffeebohnenproduktion beeinträchtigen, und steigende Transportkosten verursacht werden, haben zu höheren Preisen für Verbraucher geführt. Diese Inflation wirkt sich direkt auf das Kaufverhalten der Verbraucher aus, insbesondere in preissensiblen Märkten, wo Einzelpersonen ihre Kaffeekaufhäufigkeit reduzieren oder auf günstigere Alternativen zurückgreifen können. Darüber hinaus stehen Unternehmen im Außer-Haus-Kaffesektor vor der Herausforderung, Gewinnmargen aufrechtzuerhalten, während sie versuchen, diese gestiegenen Kosten zu absorbieren oder an die Kunden weiterzugeben. Die Kombination dieser Faktoren schafft ein komplexes Szenario, das das Wachstumspotenzial des Marktes im Prognosezeitraum begrenzt. Darüber hinaus haben globale Lieferkettenunterbrechungen und geopolitische Spannungen die Situation verschärft, was zu einer inkonsistenten Kaffeeversorgung und weiterer Preisvolatilität geführt hat. So haben beispielsweise kaffeeproduzierenden Regionen wie Brasilien und Vietnam unregelmäßige Wettermuster erlebt, darunter Dürren und Fröste, die die Kaffeeerträge erheblich beeinträchtigt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Premiumisierung ganzer Bohnen beschleunigt sich trotz Preisdruck

Instantkaffee bleibt das dominierende Segment im Außer-Haus-Kaffeemarkt und wird bis 2025 voraussichtlich 73,62 % des Marktes ausmachen. Seine führende Position ist auf seine einfache Zubereitung, Kosteneffizienz und Eignung für Hochvolumen-Verbrauchsumgebungen wie Büros, Verkaufsautomaten und Schnellserviceeinrichtungen zurückzuführen. Das Format gewährleistet einen konsistenten Geschmack mit minimalen Geräteanforderungen, was es zur idealen Wahl für Betreiber macht, die Geschwindigkeit und Skalierbarkeit priorisieren. Darüber hinaus festigen seine weite Verfügbarkeit und Erschwinglichkeit seine Rolle als bevorzugte Option in verschiedenen Außer-Haus-Umgebungen.

Andererseits stellen Kaffeepads und -kapseln ein stetig wachsendes Segment dar, das voraussichtlich mit einer CAGR von 4,80 % wachsen wird. Dieses Wachstum wird durch die steigende Nachfrage nach Bequemlichkeit in Kombination mit erstklassigen Kaffeeerlebnissen in Arbeitsplätzen, Hotels und Cafés im Kleinformat angetrieben. Pads und Kapseln bieten Vorteile wie Portionskontrolle, reduzierten Abfall und konsistenten Geschmack, was sie besonders attraktiv für kontrollierte Serviceumgebungen macht. Da Verbraucher zunehmend café-ähnliche Erlebnisse außerhalb traditioneller Café-Umgebungen suchen, wird dieses Segment voraussichtlich seine Präsenz im Außer-Haus-Kaffeemarkt schrittweise stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Arabica-Innovation treibt die Formentwicklung voran

Arabica bleibt der führende Bohnentyp im Außer-Haus-Kaffeemarkt und wird bis 2025 voraussichtlich 54,74 % des gesamten Marktanteils ausmachen. Seine Beliebtheit resultiert aus seinem weichen Geschmacksprofil, geringerer Bitterkeit und dem Ruf für überlegene Qualität, was ihn zur bevorzugten Wahl für Premiumeinrichtungen, Cafés und Gastgewerbeeinrichtungen macht. Arabica-Bohnen sind ein Grundbestandteil von Spezialitätenkaffeeangeboten, die in städtischen Gebieten und hochwertigen Verbrauchsräumen zunehmend bevorzugt werden. Diese anhaltende Verbraucherpräferenz für hochwertigen Kaffee festigt weiterhin die dominante Position von Arabica im Markt.

Umgekehrt wird Robusta voraussichtlich stetig wachsen, mit einer prognostizierten CAGR von 5,11 % bis 2031. Dieses Wachstum wird durch seinen höheren Koffeingehalt, kräftigen Geschmack und seine Kosteneffizienz angetrieben, was ihn ideal für Hochvolumen- und Massenmarkt-Außer-Haus-Konsum macht. Robusta wird häufig in Instantkaffee und Verkaufsautomatenlösungen verwendet, wo Erschwinglichkeit und funktionale Vorteile entscheidend sind. Da die Nachfrage in aufstrebenden Märkten und preissensiblen Segmenten zunimmt, wird Robusta voraussichtlich weiteren Auftrieb im Außer-Haus-Kaffeemarkt gewinnen.

Nach Vertriebskanal: Wachstum im Schnellservicebereich stellt die Dominanz traditioneller Cafés in Frage

Kaffeeshop- und Café-Ketten halten den größten Anteil am Vertriebskanal im Außer-Haus-Kaffeemarkt und beherrschten im Jahr 2025 35,62 %. Ihre dominante Position wird durch starke Markenbekanntheit gestützt, die eine treue Kundenbasis in mehreren Regionen anzieht. Diese Ketten konzentrieren sich auf die Schaffung immersiver und erlebnisorientierter Umgebungen, in denen Verbraucher ihren Kaffee in einem geselligen und komfortablen Umfeld genießen können. Kundenbindungsprogramme verbessern die Kundenbindung weiter, indem sie häufige Besuche belohnen und Wiederholungsgeschäfte fördern. Die Kombination aus etablierten Marken, einladendem Ambiente und konsistenter Produktqualität ermöglicht es diesen Ketten, einen Wettbewerbsvorteil zu behalten. Ihr umfangreiches Filialnetz gewährleistet eine breite Zugänglichkeit und stärkt ihre Marktführerschaft. Der anhaltende Erfolg dieses Segments spiegelt seine Fähigkeit wider, sich weiterzuentwickeln und dabei Kernelemente zu bewahren, die bei Kaffeeverbrauchern Anklang finden.

Im Gegensatz dazu sind Schnellservice- und Fast-Casual-Restaurants das am schnellsten wachsende Vertriebssegment, das voraussichtlich zwischen 2026 und 2031 eine CAGR von 4,2 % erreichen wird. Dieses Wachstum wird durch ihre Fähigkeit angetrieben, Bequemlichkeitsfaktoren wie Durchfahrtschalter-Services und kürzere Wartezeiten zu nutzen, die vielbeschäftigte Verbraucher und Pendler ansprechen. Diese Restaurants profitieren auch von integrierten Speisen- und Getränkeangeboten, die eine Komplettlösung bieten, die Kunden anzieht, die schnelle und effiziente Speise- und Kaffeeoptionen suchen. Betriebliche Effizienz und optimierte Servicemodelle ermöglichen es diesen Einrichtungen, sich schnell zu expandieren. Die Verlagerung hin zu bequemlichkeitsgetriebenen Konsumgewohnheiten unterstützt ihre Wachstumstrajektorie. Da sich die Verbraucherpräferenzen weiterentwickeln, sind Schnellservice- und Fast-Casual-Restaurants positioniert, einen wachsenden Anteil am Außer-Haus-Kaffeemarkt zu gewinnen und traditionelle Café-Ketten herauszufordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behauptet weiterhin seine Position als Marktführer und hält im Jahr 2025 einen erheblichen Anteil von 35,43 %. Die Führungsposition der Region ist tief in ihrer anspruchsvollen und gut etablierten Kaffeekultur verwurzelt, die über Jahrhunderte kultiviert wurde und in vielen europäischen Ländern integraler Bestandteil des täglichen Lebens ist. Europäische Märkte profitieren von strengen regulatorischen Rahmenbedingungen, die Nachhaltigkeit und hohe Qualitätsstandards betonen, das Verbrauchervertrauen fördern und ethische Beschaffungspraktiken begünstigen. Diese Vorschriften ermutigen Kaffeebetreiber, verantwortungsvoll zu innovieren und sich auf umweltfreundliche Praktiken und Premiumproduktangebote zu konzentrieren. Darüber hinaus stärkt das dichte Netz von Kaffeeshops und Café-Ketten in Europa die Verbraucherloyalität und treibt die Nachfrage im Außer-Haus-Segment kontinuierlich an.

Im Gegensatz dazu stellen der Nahe Osten und Afrika die am schnellsten wachsende Region im Außer-Haus-Kaffeemarkt dar, mit einer prognostizierten CAGR von 5,52 % von 2026 bis 2031. Dieses dynamische Wachstum wird durch steigende städtische Bevölkerungen, sich verändernde Lebensstilpräferenzen und steigende verfügbare Einkommen angetrieben, die die Nachfrage nach modischen und erstklassigen Kaffeeerlebnissen ankurbeln. Investitionen in die Kaffeeinzelhandelsinfrastruktur und die Einführung internationaler Kaffeeketten erweitern den Zugang und das Bewusstsein in diesen Regionen erheblich. Darüber hinaus unterstützen kulturelle Offenheit gegenüber neuen Lebensstiltrends und eine junge Bevölkerungsstruktur die Verlagerung hin zum Kaffeekonsum außerhalb des Hauses. Das Wachstum in dieser Region spiegelt auch eine breitere wirtschaftliche Diversifizierungsstrategie und einen zunehmenden Tourismus wider, was die Verbraucherbasis für Außer-Haus-Kaffeeprodukte weiter erweitert.

Unterdessen weist die Asien-Pazifik-Region die dynamischsten und komplexesten Wachstumsmuster im Außer-Haus-Kaffeebereich auf. Länder wie China, Japan und Südkorea erleben aufblühende Kaffeeszenen, die durch eine Mischung aus modernen Café-Formaten und traditionellen Getränkevariationen gekennzeichnet sind. Nordamerika bleibt ebenfalls ein bedeutender Akteur mit einer starken Kaffeekultur, die sich durch Innovationen bei Kaffee-Fertiggetränken und Spezialitätenkaffeeformaten weiterentwickelt. Der wettbewerbsintensive, aber reife nordamerikanische Markt wird sowohl von etablierten Ketten als auch von handwerklichen Kaffeeshops angetrieben, die innovieren, um zunehmend anspruchsvollen Verbrauchergeschmäckern gerecht zu werden.

Wettbewerbslandschaft

Der Außer-Haus-Kaffeemarkt weist ein moderates Maß an Marktkonzentration auf, was auf eine fragmentierte Wettbewerbslandschaft hindeutet. Dieser Markt ist durch das Vorhandensein einer vielfältigen Palette von Akteuren gekennzeichnet, darunter globale Kaffeehausnetzwerke, regionale Spezialisten, technologiegetriebene Neueinsteiger und lokale Betreiber. Die wachsende Verbrauchernachfrage nach bequemen und erstklassigen Kaffeeerlebnissen außerhalb des Hauses hat den Wettbewerb intensiviert und die Marktteilnehmer dazu gezwungen, zu innovieren und sich an sich wandelnde Verbraucherpräferenzen anzupassen. Das Zusammenspiel dieser vielfältigen Akteure schafft ein dynamisches und wettbewerbsintensives Umfeld, das die Entwicklung des Marktes weiterhin prägt.

Globale Kaffeehausnetzwerke behalten eine bedeutende Präsenz im Markt bei und nutzen ihr etabliertes Markenkapital, umfangreiche Vertriebsnetze und standardisierte Angebote. Diese Akteure sehen sich jedoch zunehmend mit Herausforderungen durch regionale Spezialisten konfrontiert, die auf lokalisierte Geschmäcker und Präferenzen eingehen. Regionale Akteure nutzen häufig ihr tiefes Verständnis kultureller Nuancen und des Verbraucherverhaltens, was es ihnen ermöglicht, einzigartige und maßgeschneiderte Angebote zu schaffen, die bei ihrer Zielgruppe Anklang finden. Dieser lokalisierte Ansatz ermöglicht es regionalen Wettbewerbern, eine Nische im Markt zu besetzen und eine wachsende Bedrohung für die Dominanz globaler Ketten darzustellen.

Neben regionalen Spezialisten intensivieren lokale Betreiber und technologiegetriebene Neueinsteiger die Wettbewerbslandschaft weiter. Lokale Akteure betonen Authentizität, Gemeinschaftsengagement und personalisierte Kundenerlebnisse, die Verbraucher ansprechen, die einzigartige und bedeutungsvolle Kaffeeerlebnisse suchen. Unterdessen stören technologiegetriebene Neueinsteiger traditionelle Geschäftsmodelle durch die Einführung innovativer Lösungen wie App-basierte Bestellsysteme, Abonnementdienste und datengesteuerte Personalisierung. Diese Fortschritte verbessern nicht nur die Kundenbequemlichkeit, sondern ermöglichen es den Akteuren auch, Abläufe zu optimieren und stärkere Kundenbeziehungen aufzubauen. Infolgedessen erlebt der Außer-Haus-Kaffeemarkt einen verschärften Wettbewerb, wobei alle Akteure bestrebt sind, sich zu differenzieren und die Verbraucherloyalität in einem zunehmend dynamischen Umfeld zu sichern.

Marktführer im Außer-Haus-Kaffeebereich

Nestlé S.A.

Starbucks Corporation

JAB Holding Company Sàrl

The Coca-Cola Company (Costa Coffee)

Luigi Lavazza S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Costa Coffee hat seine Präsenz im Großraum Atlanta durch die Eröffnung von fünf neuen Standorten ausgebaut. Dieser Schritt ist Teil der umfassenderen Strategie des Unternehmens, seinen Fußabdruck in den Vereinigten Staaten zu stärken und dabei wichtige Ballungsräume anzuvisieren. Die neuen Filialen sollen der wachsenden Nachfrage nach erstklassigen Kaffeeerlebnissen gerecht werden und eine Reihe von Getränken und Speisen anbieten, um eine vielfältige Kundenbasis anzuziehen.

- April 2025: Starbucks hat zwei neue Kaffee-Fertiggetränkelinien eingeführt, die auf gesundheitsbewusste Verbraucher abzielen, die bequeme und gesündere Koffeinoptionen suchen. Die neu eingeführten Fertiggetränke Starbucks Iced Energy und Frappuccino Lite sind darauf ausgelegt, der wachsenden Nachfrage nach funktionalen Getränken gerecht zu werden, und bieten reduzierten Zuckergehalt bei gleichzeitiger Bereitstellung eines schnellen und zugänglichen Energieschubs.

- Januar 2025: Starbucks kündigte eine Investition von USD 3 Milliarden an, um bis 2027 1.500 neue Filialen in China zu eröffnen, mit Fokus auf Städte der zweiten und dritten Kategorie, wo die Café-Durchdringung unter dem nationalen Durchschnitt liegt. Die Expansion umfasst 300 Durchfahrtschalter-Standorte, ein Format, das bisher im Markt wenig genutzt wurde, und zielt darauf ab, Marktanteile zurückzugewinnen, die durch das aggressive Rabattieren von Luckin Coffee verloren gegangen sind.

- Mai 2024: Costa Coffee hat seine Costa Iced Coffee Lattes in den Vereinigten Staaten eingeführt und richtet sich damit an Verbraucher, die bequeme Getränkeoptionen für unterwegs suchen. Diese Produktlinie ist in drei verschiedenen Geschmacksrichtungen erhältlich – Mokka, Karamell und Signature Blend – und wird mit hochwertigen Zutaten hergestellt, darunter echter Rohrzucker, Kuhmilch und 85 mg Koffein aus 100 % Arabica-Bohnen.

Globaler Außer-Haus-Kaffeemarkt Berichtsumfang

Der Außer-Haus-Kaffeemarkt bezieht sich auf den Verkauf von Kaffee über die HRI-Branche (Hotels, Restaurants und Institutionen) weltweit. Der untersuchte Außer-Haus-Kaffeemarkt ist nach Produktkategorie, Getränkeformat, Vertriebskanal und Geografie segmentiert. Nach Produktkategorie ist der Markt in regulären Kaffee und Gourmet-/Spezialitätenkaffee segmentiert. Nach Getränkeformat ist der Markt in heiß gebrüht, Eis-/Kaltbrüh und Kaffee-Fertiggetränke segmentiert. Nach Vertriebskanal ist der Markt in Kaffeeshop- und Café-Ketten, Schnellservice- und Fast-Casual-Restaurants, Hotels, Restaurants und Catering sowie andere Vertriebskanäle segmentiert. Die Studie umfasst auch die globale Analyse der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (in Milliarden USD) und Volumen (in Tonnen) erstellt.

| Ganze Bohne |

| Gemahlene Bohne |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Arabica |

| Robusta |

| Mischungen |

| Kaffeeshop- und Café-Ketten |

| Schnellservice- und Fast-Casual-Restaurants |

| Hotels, Restaurants und Catering |

| Unternehmen und Bildungseinrichtungen |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Ganze Bohne | |

| Gemahlene Bohne | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Nach Bohnentyp | Arabica | |

| Robusta | ||

| Mischungen | ||

| Nach Vertriebskanal | Kaffeeshop- und Café-Ketten | |

| Schnellservice- und Fast-Casual-Restaurants | ||

| Hotels, Restaurants und Catering | ||

| Unternehmen und Bildungseinrichtungen | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Außer-Haus-Kaffeemarkt bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 52,98 Milliarden erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 4,11 % wachsen, angetrieben durch Premiumisierung, Akzeptanz von Fertiggetränkeformaten und geografische Expansion im Nahen Osten und Afrika.

Welche Region wächst im Außer-Haus-Kaffeebereich am schnellsten?

Der Nahe Osten und Afrika werden bis 2031 mit einer CAGR von 5,52 % wachsen, der höchsten weltweit, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und die Expansion von Café-Ketten in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wie konkurrieren Schnellservicerestaurants mit Spezialitätscafé-Ketten?

Schnellservicebetreiber integrieren Espresso-Plattformen in bestehende Durchfahrtschalter-Infrastrukturen und bieten Kaffee zu 30–40 % niedrigeren Preisen als Spezialitätsketten an, während sie Technologie für mobile Vorbestellungen nutzen, um Wartezeiten zu reduzieren; der globale Kaffeeumsatz von McDonald's überstieg im Jahr 2025 USD 8 Milliarden.

Welche Rolle spielt künstliche Intelligenz im Kaffeeverkauf?

KI-gesteuerte Personalisierungsmaschinen analysieren Kaufhistorie, Wetterbedingungen und Tageszeit, um margenstarke Getränke zu empfehlen; die Deep Brew-Plattform von Starbucks steigerte die Bestellhäufigkeit unter aktiven App-Nutzern im Jahr 2025 um 12 %.

Seite zuletzt aktualisiert am: