Marktgröße und Marktanteil für Kaffeekonzentrat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

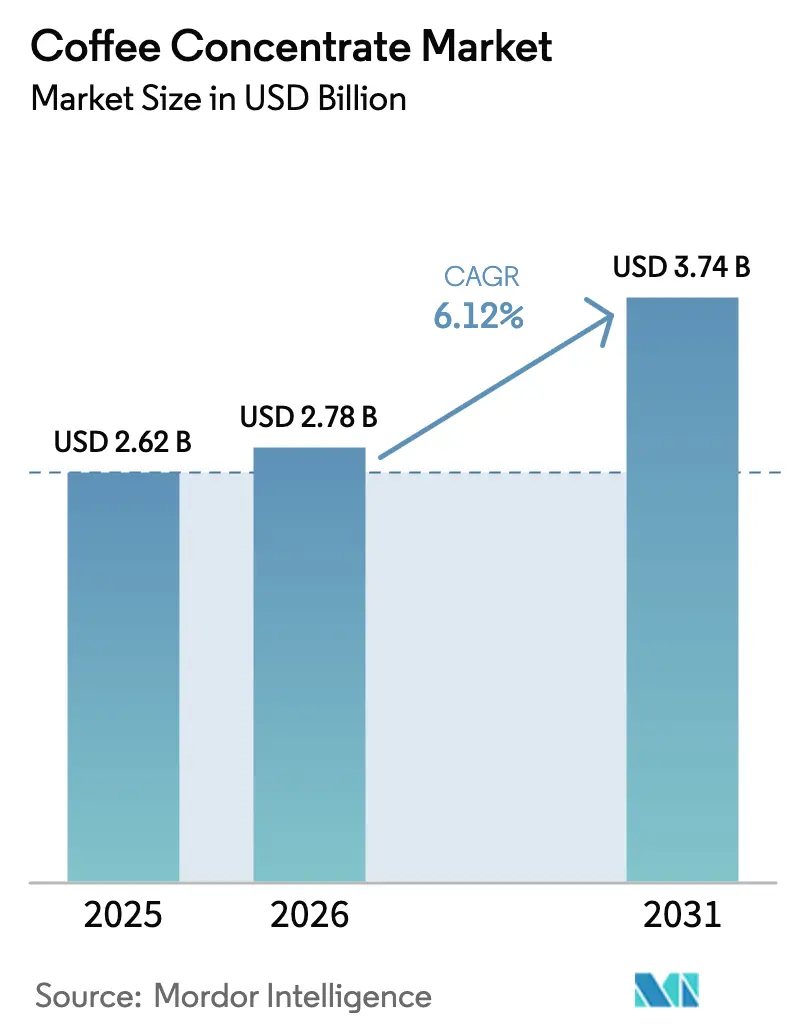

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

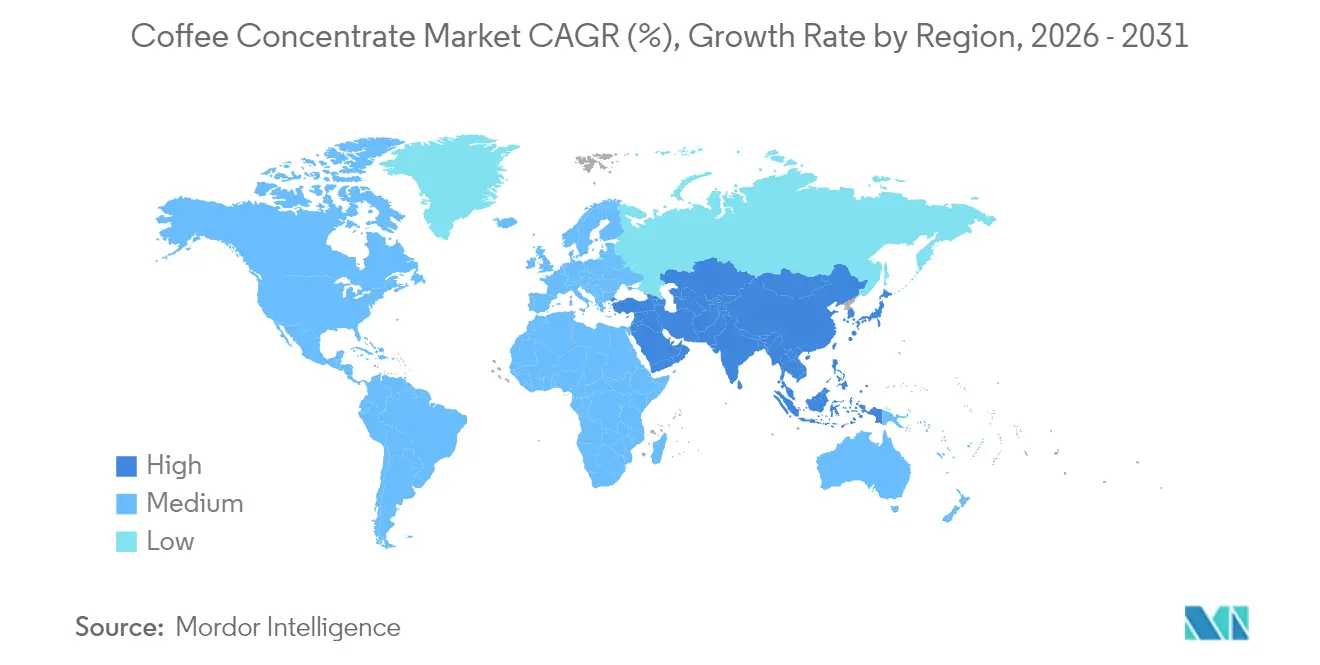

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

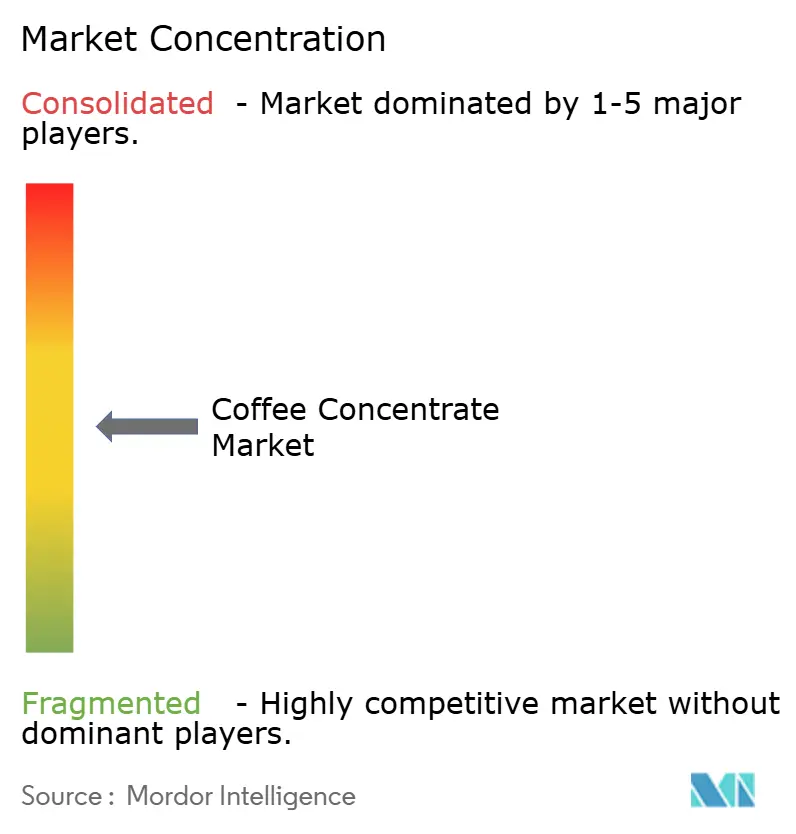

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kaffeekonzentrat von Mordor Intelligence

Die Marktgröße für Kaffeekonzentrat wurde im Jahr 2025 auf USD 2,62 Milliarden geschätzt und soll von USD 2,78 Milliarden im Jahr 2026 auf USD 3,74 Milliarden bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik wird durch eine zunehmende Präferenz für praktische Premiumgetränke, einen Anstieg der Einführung von Cold-Brew-Formaten und verbesserte betriebliche Effizienz in Foodservice-Kanälen angetrieben. Nordamerika behauptet seine dominante Position, gestützt durch eine tief verwurzelte Kaffeekultur und fortschrittliche Vertriebssysteme. Im Gegensatz dazu verzeichnet die Region Asien-Pazifik das schnellste Wachstum, da städtische Verbraucher zunehmend Café-Getränke zu Hause bevorzugen. Innovationen in der Produktentwicklung betonen weichere Geschmacksprofile und einzigartige funktionelle Zutaten, was Konzentratlieferanten einen deutlichen Wettbewerbsvorteil gegenüber traditionellen Brühmethoden verschafft. Beschaffungsstrategien und Verpackungsentscheidungen stehen jedoch aufgrund von Lieferkettenherausforderungen im Zusammenhang mit schwankenden Arabica-Preisen und dringenden Nachhaltigkeitsvorgaben unter Druck.

Wichtigste Erkenntnisse des Berichts

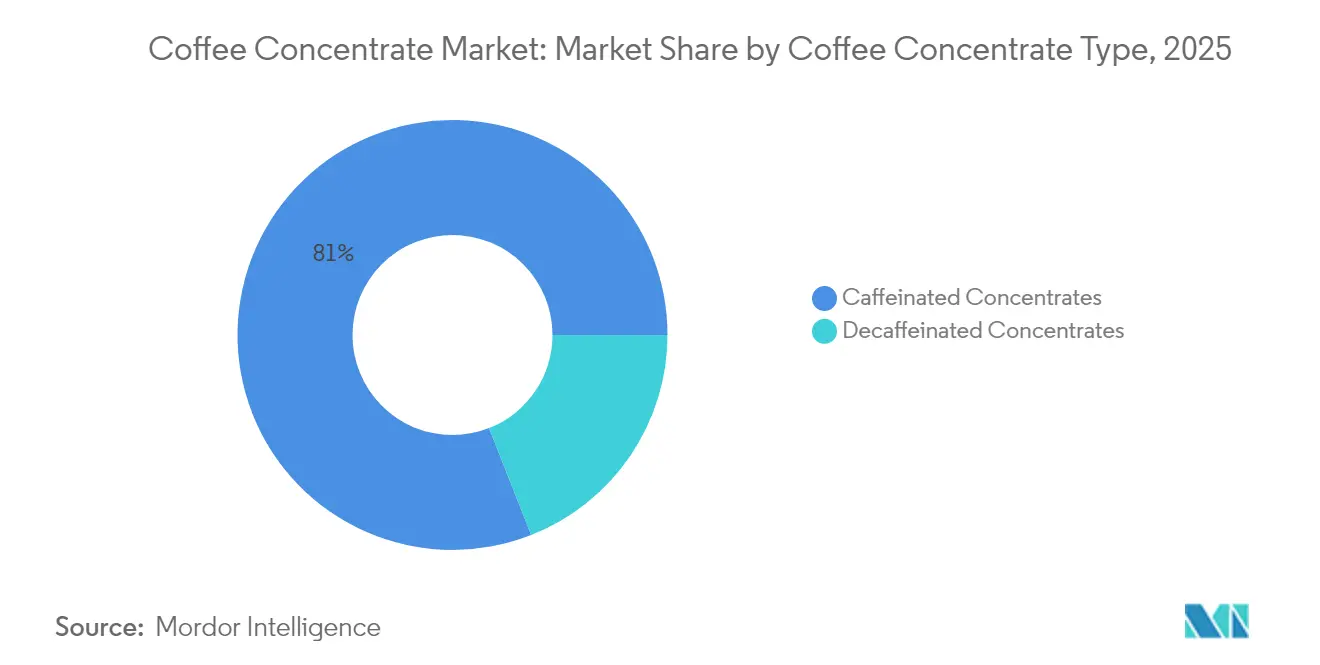

- Nach Konzentrattyp repräsentierten koffeinhaltige Varianten im Jahr 2025 einen Anteil von 80,96 %, während koffeinfreie Produkte bis 2031 mit einer CAGR von 8,34 % wachsen werden.

- Nach Produkttyp hielt Cold-Brew-Kaffeekonzentrat im Jahr 2025 einen Anteil von 46,21 % am Markt für Kaffeekonzentrat, während Espressokonzentrat voraussichtlich mit einer CAGR von 8,82 % bis 2031 expandieren wird.

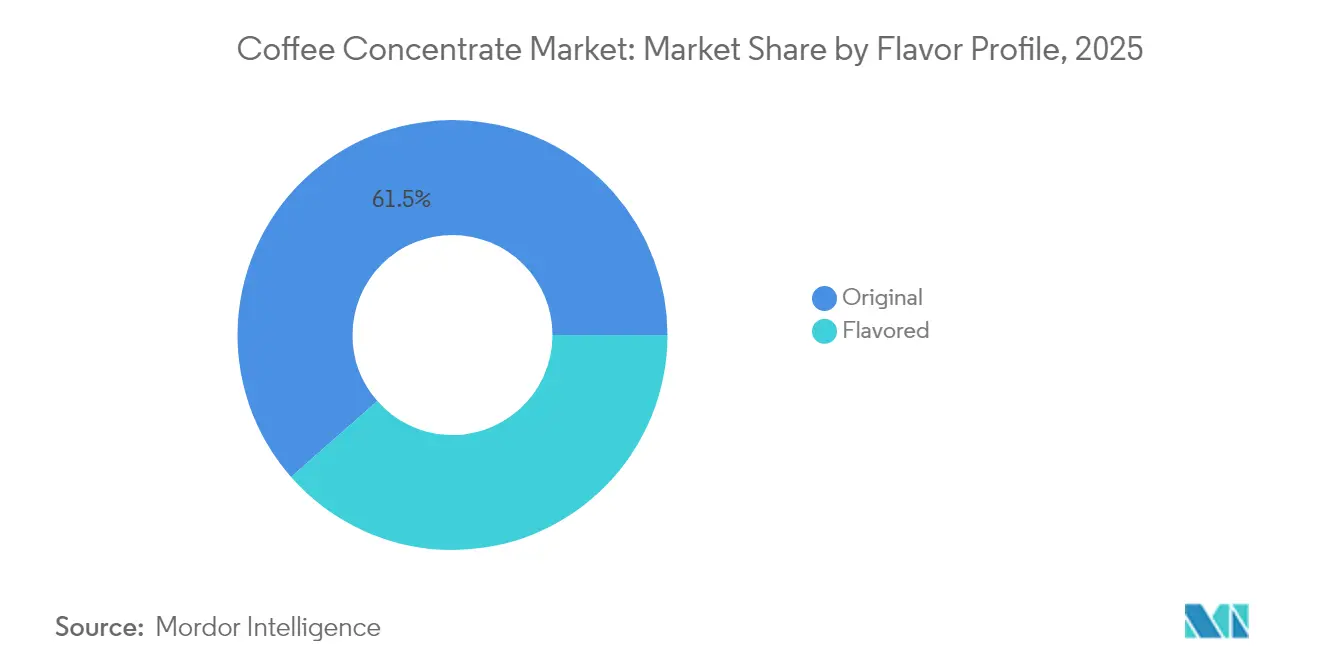

- Nach Geschmacksprofil hielt das Original-Aroma im Jahr 2025 einen Anteil von 61,48 % am Markt für Kaffeekonzentrat, während aromatisierte Kaffeekonzentrate voraussichtlich mit einer CAGR von 7,71 % bis 2031 expandieren werden.

- Nach Endverbraucher erfasste der Foodservice-Bereich im Jahr 2025 40,73 % des Marktes für Kaffeekonzentrat, während Lebensmittel- und Getränkehersteller voraussichtlich mit der höchsten CAGR von 7,96 % bis 2031 wachsen werden.

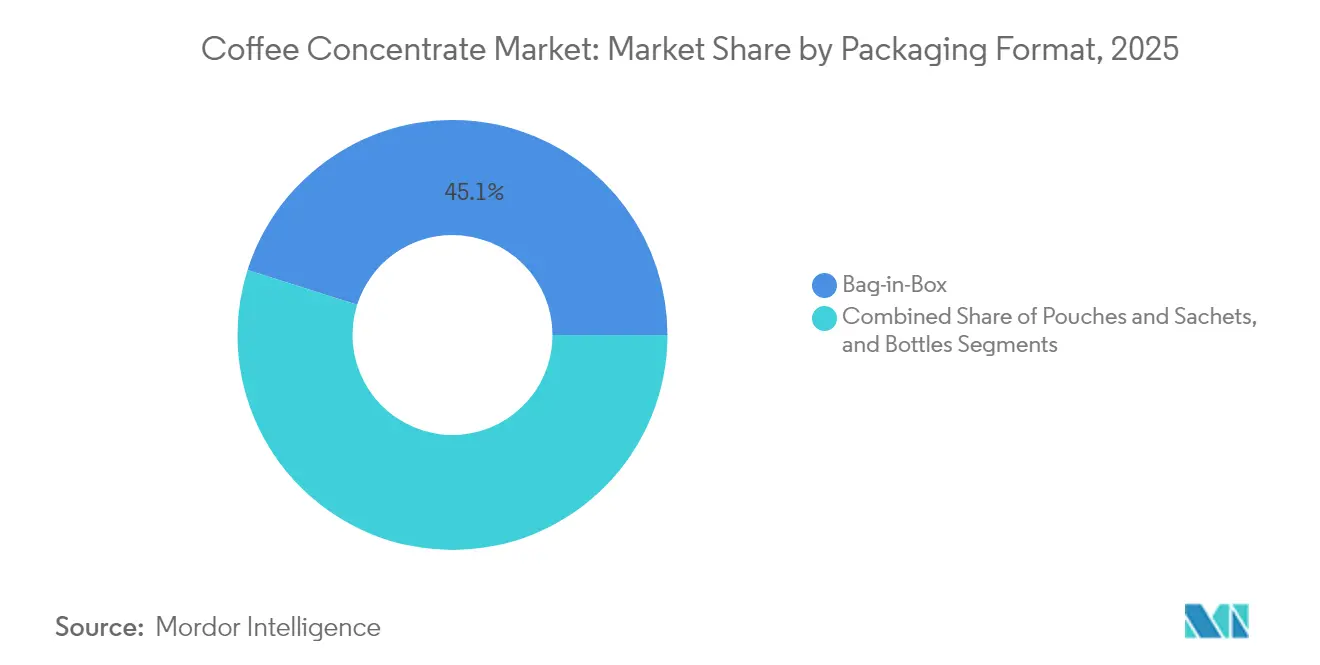

- Nach Verpackungsformat dominierte Bag-in-Box im Jahr 2025 mit einem Anteil von 45,12 %, und Flaschen verzeichnen über den Prognosezeitraum eine CAGR von 7,24 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 52,05 %, und Asien-Pazifik führt das Wachstum mit einer CAGR von 7,45 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kaffeekonzentrat

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach RTD-Kaffee und praktischen Getränken | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucher, die sich für ein Gourmet-/Barista-Erlebnis zu Hause entscheiden | +1.2% | Nordamerika und Europa, Ausweitung auf das städtische Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produkteinführungen globaler Marken bei Cold-Brew-Konzentraten | +0.9% | Global, angeführt von Nordamerika mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Café-Kultur in aufstrebenden Ländermärkten, die die Premiumisierung zu Hause vorantreibt | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Einführung von Bag-in-Box-Formaten durch Schnellrestaurants zur Reduzierung von Lagerkosten und CO₂-Fußabdruck | +0.6% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vielseitigkeit in kulinarischen Anwendungen | +0.4% | Global, mit Fokus auf das Premiumsegment in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach RTD-Kaffee und praktischen Getränken

Das explosive Wachstum des Segments für trinkfertige (RTD) Kaffeegetränke verändert die Nachfragemuster für Kaffeekonzentrate und spiegelt Trends im breiteren RTD-Getränkemarkt wider. Da Getränkehersteller zunehmend nach kosteneffizienten und lagerstabilen Inputs suchen, die eine konsistente Geschmacksgebung über verschiedene Produktionsmaßstäbe hinweg gewährleisten, erhöht dieser Anstieg den Druck auf Konzentratlieferanten. Darüber hinaus erfordert der wachsende Trend von funktionellem RTD-Kaffee, der mit Elektrolyten und Adaptogenen angereichert ist, spezialisierte Konzentratformulierungen – eine Leistung, die traditionelle Brühmethoden nur schwer effizient erbringen können. In den letzten Jahren hat sich ein Wandel hin zum Kaffeekonsum zu Hause vollzogen, der zu einer doppelten Nachfrage geführt hat: sowohl nach RTD-Produkten für den Einzelhandel als auch nach Konzentraten für die Zubereitung zu Hause. Diese Bequemlichkeit ist besonders in aufstrebenden Märkten ausgeprägt, wo die traditionelle Kaffeeinfrastruktur noch im Aufbau ist. Hier sind Konzentrate nicht nur Werkzeuge für Effizienz; sie dienen als entscheidende Wegbereiter für eine tiefere Marktdurchdringung.

Verbraucher, die sich für ein Gourmet-/Barista-Erlebnis zu Hause entscheiden

Da Verbraucher in Heimbrühgeräte investieren, gehen sie über traditionelle Foodservice-Anwendungen hinaus und suchen nach Geschmacksprofilen in professioneller Qualität. Jüngere Bevölkerungsgruppen, die die Kaffeezubereitung als Ausdruck eines Lebensstils betrachten, treiben einen Anstieg des Konsums von Spezialitätenkaffee voran. Dieser Wandel fördert die Nachfrage nach Single-Origin- und gutsabgefüllten Konzentraten, die für ihre Terroir-Eigenschaften und die Bequemlichkeit der Zubereitung geschätzt werden. Mit dem Aufkommen funktioneller Kaffeetrends, wie pilzinfundierten und adaptogenangereicherten Sorten, schwenken Konzentratproduzenten um und schärfen spezialisierte Verarbeitungskapazitäten, um bioaktive Verbindungen zu erhalten. Als Reaktion darauf bringen Gerätehersteller Heimsysteme auf den Markt, die auf die Verdünnung und Anpassung von Konzentraten zugeschnitten sind, und erweitern so die Marktreichweite über konventionelle kommerzielle Kanäle hinaus. Dieser Trend gewinnt in wohlhabenden Märkten mit einer reichen Kaffeekultur an Dynamik, wo Verbraucher bereit sind, einen Aufpreis für authentische Erlebnisse in praktischen Formaten zu zahlen.

Produkteinführungen globaler Marken bei Cold-Brew-Konzentraten

Laut Beverage Daily hat Nestlé Nescafé Espresso Concentrate in Australien eingeführt und damit den Beginn eines globalen Rollouts markiert. Dieser Schritt unterstreicht die Anerkennung der Branche für die Vorteile von Cold Brew: Seine Konzentrate weisen eine bessere Extraktionseffizienz und eine längere Haltbarkeit auf als ihre heiß gebrühten Gegenstücke. Durch Investitionen in die Cold-Brew-Konzentrat-Technologie verschaffen sich Marken nicht nur durch einzigartige Extraktionstechniken einen Wettbewerbsvorteil, sondern differenzieren auch ihre Geschmacksprofile. Diese neuen Produkte sprechen besonders Millennials und Verbraucher der Generation Z an, die den weicheren, weniger säurehaltigen Geschmack von Cold Brew bevorzugen und ihn als Premiumangebot betrachten. Dieser Trend treibt sowohl das Mengenwachstum als auch die gestiegenen Margen für die Hersteller dieser Konzentrate voran.

Wachsende Café-Kultur in aufstrebenden Ländermärkten, die die Premiumisierung zu Hause vorantreibt

Trotz wirtschaftlicher Herausforderungen stieg Chinas Kaffeekonsum laut World Coffee Portal von 2019 bis 2023 um 57 %, was die rasche Entwicklung der Café-Kultur in aufstrebenden Märkten verdeutlicht. Da Verbraucher einen verfeinerten Geschmack entwickeln, wächst die Nachfrage nach authentischen Kaffeeerlebnissen zu Hause. Dieser Wandel hat zu einer zunehmenden Einführung von Kaffeekonzentraten geführt, die als praktische Brücke zwischen Café-Qualitätsgetränken und der Zubereitung zu Hause dienen. Dieser Trend ist nicht auf China beschränkt; Märkte in Indien, Südostasien und Südamerika erleben ähnliche Transformationen. Hier verändern Urbanisierung und steigende verfügbare Einkommen die Lebensstilentscheidungen. Als Reaktion darauf führen Café-Ketten in diesen Regionen Konzentratprodukte für den Einzelhandel ein und nutzen ihre etablierten Kundenstämme, um den Kaffeekonsum zu Hause zu fördern. Dieser aufkeimende Trend bietet Konzentratproduzenten eine goldene Gelegenheit. Durch die Zusammenarbeit mit lokalen Café-Ketten können sie Geschmacksprofile entwickeln, die mit regionalen Geschmäckern resonieren, und dabei globale Qualitätsmaßstäbe einhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Arabica-Bohnenpreise, die die Konzentratmargen unter Druck setzt | -1.1% | Global, mit höchster Auswirkung in kostensensiblen aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch abgefüllten RTD-Cold-Brew, der die Nutzung von DIY-Konzentraten reduziert | -0.8% | Nordamerika und Europa, Ausweitung auf das städtische Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umweltrisiken für die Kaffeeproduktion | -0.6% | Kaffeeanbauregionen weltweit, Ausstrahlungseffekte auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucherbekanntheit in aufstrebenden Märkten | -0.5% | Asien-Pazifik, Lateinamerika, aufstrebende MEA-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Arabica-Bohnenpreise, die die Konzentratmargen unter Druck setzt

Im Jahr 2024 stiegen die Arabica-Kaffeepreise auf ein historisches Hoch von USD 4 pro Pfund und markierten damit einen 47-Jahres-Höchststand, der die Wirtschaftlichkeit der Konzentratproduktion grundlegend verändert, wie von De La Gente berichtet. Diese Preisvolatilität wird auf Produktionshürden in wichtigen Anbauregionen wie Kolumbien, Brasilien und Vietnam zurückgeführt. Diese Herausforderungen werden durch spekulative Investitionen weiter verschärft, die laut Sucafina mit über USD 7 Milliarden an Nettopositionen beispiellose Niveaus erreicht haben. Konzentratproduzenten kämpfen mit Margenverengung und sind nicht in der Lage, steigende Kosten schnell an ihre preissensiblen Foodservice-Kunden weiterzugeben, die mit engen Margen arbeiten. Diese Situation zwingt die Hersteller zu strategischen Entscheidungen: entweder die Kosten zu absorbieren, um Marktanteile zu halten, oder die Preise zu erhöhen und dabei zu riskieren, dass Kunden zu Wettbewerbern oder alternativen Produkten wechseln. Darüber hinaus erschwert die Volatilität bei Kaffee-Futures langfristige Vertragsverhandlungen, da sowohl Käufer als auch Verkäufer Schwierigkeiten haben, stabile Preismechanismen inmitten schneller Rohstoffkostenschwankungen festzulegen.

Wettbewerb durch abgefüllten RTD-Cold-Brew, der die Nutzung von DIY-Konzentraten reduziert

Der Klimawandel stört Kaffeeanbauregionen und gefährdet die Stabilität und Kostenvorhersehbarkeit der Konzentratproduktion. In Kolumbien verzeichnete die Ernte 2024 einen Anstieg von 10 % auf 12,2 Millionen Säcke. Wie jedoch von Sucafina berichtet, ging dieser Anstieg auf Kosten der Qualität, mit Problemen, die auf Trockenheit und den Kaffeebeerenkäfer zurückzuführen sind[1]Quelle: Sucafina, „Kolumbianisches Ernte-Update 2024”, sucafina.com. Dies unterstreicht den tiefgreifenden Einfluss von Umweltfaktoren auf Menge und Qualität der Rohstoffe. Unterdessen kämpfen Mittelamerika und Mexiko mit verzögerten Ernten, einer Folge von Dürre und starken Regenfällen durch tropische Stürme. Erschwerend kommt hinzu, dass die Region Chiapas in Mexiko mit Arbeitskräftemangel konfrontiert ist, der durch Gewalt verschärft wird, wie von Sustainable Harvest hervorgehoben[2]Quelle: Sustainable Harvest, „Ernte-Update Mittelamerika und Mexiko”, sustainableharvest.com. Solche Umweltherausforderungen werfen einen langen Schatten der Unsicherheit auf Konzentratproduzenten, die auf eine konsistente Rohstoffqualität und -verfügbarkeit angewiesen sind, um ihre Produktstandards aufrechtzuerhalten. Als Reaktion darauf wird verstärkt auf die Diversifizierung von Lieferketten und die Einführung nachhaltiger Beschaffungspraktiken gesetzt. Diese Maßnahmen gehen jedoch mit dem Kompromiss erhöhter Beschaffungskosten und -komplexitäten für Konzentratproduzenten einher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaffeekonzentrattyp: Koffeinhaltige Dominanz treibt den Markt an

Im Jahr 2025 dominieren koffeinhaltige Konzentrate den Markt mit einem Anteil von 80,96 % und unterstreichen damit eine weit verbreitete Verbraucherpräferenz für belebende Kaffeeerlebnisse zu jeder Tageszeit. Die Führungsposition dieses Segments ist größtenteils auf seine starke Stellung in Foodservice- und Einzelhandelskanälen zurückzuführen, wo der Koffeingehalt ein wichtiger Kaufmotivator ist, insbesondere für den morgendlichen Energieschub und den Nachmittagssnack. Koffeinfreie Konzentrate hingegen, obwohl ein kleinerer Akteur, befinden sich auf einem beeindruckenden Wachstumskurs mit einer CAGR von 8,34 % bis 2031. Dieser Anstieg wird durch gesundheitsbewusste Verbraucher angetrieben, die sich für abendlichen Kaffee ohne die Sorge um Schlafstörungen entscheiden. Darüber hinaus bieten die Koffeinvorschriften der FDA, insbesondere 21 CFR 182.1180, eine Toleranz von 0,02 % für Cola-Getränke und klare Richtlinien für Konzentratproduzenten, die auf verschiedene Getränkeanwendungen abzielen.

Die rasche Expansion des koffeinfreien Segments verdeutlicht die geschickten Verbrauchersegmentierungsstrategien der Branche. Hersteller verfeinern spezialisierte Verarbeitungstechniken, die die Geschmackstiefe erhalten und gleichzeitig Koffein eliminieren. Techniken wie die Entkoffeinierung mit Methylenchlorid und Ethylacetat, unter der Aufsicht der FDA-Vorschriften 21 CFR Teil 173, ermöglichen es Produzenten, erstklassige koffeinfreie Angebote zu entwickeln, die ihren koffeinhaltigen Gegenstücken im Geschmack ebenbürtig sind. Dieses Segment findet besonders in den Abendstunden Anklang, insbesondere bei gesundheitsbewussten Verbrauchern, die den Geschmack von Kaffee über seine stimulierenden Eigenschaften stellen, und ebnet den Weg für Nischenmarktchancen bei spezialisierten Konzentratformulierungen.

Nach Produkttyp: Cold-Brew-Führerschaft trifft auf Espresso-Innovation

Im Jahr 2025 hält Cold-Brew-Kaffeekonzentrat einen Marktanteil von 46,21 % und profitiert von seinen effizienten Extraktionsmethoden und einer wachsenden Verbraucherpräferenz für weichere, weniger säurehaltige Aromen. Die Dominanz dieses Segments unterstreicht die natürliche Eignung von Cold Brew für Konzentratanwendungen; seine verlängerte Extraktion ergibt einen Kaffee, der bereits konzentriert ist und nur minimale Verarbeitung erfordert. Espressokonzentrat ist unterdessen der aufsteigende Stern und soll bis 2031 mit einer robusten CAGR von 8,82 % wachsen. Dieser Anstieg wird durch einen Trend zur Premiumisierung und den Verbraucherwunsch nach authentischen italienischen Kaffeeerlebnissen, insbesondere in praktischen Formaten, angetrieben.

Schwarzes Kaffeekonzentrat hingegen bedient Traditionalisten, während Spezialitäten-Aromakonzentrate bei jüngeren Zielgruppen und saisonalen Trends Anklang finden. Nestlés Einführung von Nescafé Espresso Concentrate in Australien mit einem geplanten globalen Launch im Jahr 2024 unterstreicht das Engagement der Marke für Espressokonzentrat-Innovation. Dieser strategische Schritt verdeutlicht das Potenzial von Espressokonzentrat, Premiumattraktivität mit breiter Marktreichweite zu verbinden und neue Konsummomente jenseits des konventionellen Espressos zu erschließen. Während Cold Brew weiterhin floriert, dank seiner natürlichen Konzentratmerkmale und der Übereinstimmung mit Gesundheitstrends, signalisiert der Aufstieg des Espressokonzentrats einen lukrativen Premiumisierungsweg für Hersteller, die bereit sind, in spezialisierte Verarbeitung und authentische Geschmackskreation zu investieren.

Nach Geschmacksprofil: Original-Präferenz balanciert aromatisierte Innovation

Im Jahr 2025 halten Original-Aromakonzentrate einen Marktanteil von 61,48 % und unterstreichen damit eine Verbraucherpräferenz für authentische Kaffeeerlebnisse. Diese Konzentrate liefern authentische Geschmäcker ohne den Einsatz künstlicher Zusatzstoffe. Die Dominanz dieses Segments verdeutlicht, dass Verbraucher Bequemlichkeit und Konsistenz gegenüber Geschmacksveränderungen priorisieren, was bei Kaffeepuristen Anklang findet, die traditionelle Profile schätzen. Aromatisierte Konzentrate hingegen befinden sich auf einem Wachstumskurs und expandieren bis 2031 mit einer CAGR von 7,71 %. Dieser Anstieg wird größtenteils durch jüngere Verbraucher und saisonale Trends angetrieben, die zu Vielfalt und Experimentierfreude neigen. Insbesondere findet das aromatisierte Segment seine Stärke in kulinarischen Anwendungen und Spezialitätengetränken, wo Kaffee eher als Grundzutat denn als Hauptaroma fungiert.

Das Zusammenspiel zwischen Original- und aromatisierten Segmenten signalisiert einen reifenden Markt. Hier trifft die altbewährte Wertschätzung für authentische Kaffeeerlebnisse auf einen modernen Appetit nach Innovation, Vielfalt und Personalisierung. Trends wie Kräuterkaffee, der Zutaten wie Rosmarin, Zitronengras und Ashwagandha enthält, wie von Symrise hervorgehoben, ebnen den Weg für aromatisierte Konzentrate. Diese können die Authentizität des Kaffees wahren und gleichzeitig funktionelle Vorteile einführen. Mit Prognosen, die darauf hindeuten, dass das aromatisierte Kaffeesegment bis 2029 von USD 7 Milliarden auf USD 9 Milliarden anwachsen wird, gibt es einen klaren und lukrativen Weg für Konzentratproduzenten. Diejenigen, die innovative Aromamischungen entwickeln können, werden die Aufmerksamkeit sowohl gesundheitsbewusster als auch abenteuerlustiger Verbraucher auf sich ziehen.

Nach Endverbraucher: Foodservice-Führerschaft trifft auf B2B-Herstellungswachstum

Im Jahr 2025 hält das Foodservice-Segment einen dominanten Marktanteil von 40,73 % und unterstreicht damit die weit verbreitete Einführung von Konzentraten in Restaurants, Cafés und Schnellrestaurants. Diese Betriebe werden von den betrieblichen Effizienzgewinnen und der konsistenten Qualität angezogen, die Konzentrate bieten. Die Vorteile von Konzentraten im Foodservice-Bereich liegen auf der Hand: Sie ermöglichen eine präzise Portionskontrolle, weisen eine verlängerte Haltbarkeit auf und vereinfachen Zubereitungsprozesse. Dies senkt nicht nur die Arbeitskosten, sondern reduziert auch erheblich den Abfall. Lebensmittel- und Getränkehersteller entwickeln sich unterdessen zum am schnellsten wachsenden Segment und sollen bis 2031 mit einer robusten CAGR von 7,96 % expandieren. Dieser Anstieg wird größtenteils durch die Entwicklung von trinkfertigen (RTD) Produkten und industriellen Anwendungen angetrieben, die einen konsistenten Kaffeegeschmack erfordern.

Im Einzelhandel bedient das Haushaltssegment Verbraucher, die ein Premiumkaffeeerlebnis zu Hause wünschen. Dieses Segment floriert besonders inmitten des wachsenden Trends von Heimbarista-Geräten und der Do-it-yourself-Getränkezubereitungsbewegung. Die Dominanz des Foodservice-Segments ist ein Beweis für die betrieblichen Vorteile, die Konzentrate für kommerzielle Betriebe bieten. Hier beeinflussen Konsistenz, Effizienz und Kostenkontrolle die Kaufentscheidungen maßgeblich. Schnellrestaurants wenden sich zunehmend Bag-in-Box-Formaten zu, was verdeutlicht, wie Verpackungsinnovationen nicht nur das Foodservice-Wachstum fördern, sondern auch dringende Nachhaltigkeitsbedenken ansprechen. Die rasche Expansion von Lebensmittel- und Getränkeherstellern ist auf den boomenden trinkfertigen (RTD) Markt und die Nachfrage nach lagerstabilen Kaffeezutaten zurückzuführen. Diese Zutaten sind entscheidend für die Erhaltung der Geschmacksintegrität über ausgedehnte Lieferketten und unterschiedliche Lagerbedingungen hinweg.

Nach Verpackungsformat: Bag-in-Box-Effizienz trifft auf Flaschenkomfort

Im Jahr 2025 hält Bag-in-Box-Verpackung einen führenden Marktanteil von 45,12 %, angetrieben durch ihre Nachhaltigkeitsvorteile, betriebliche Effizienz und Kosteneffizienz. Diese Eigenschaften sprechen kommerzielle Kunden an, die umweltfreundliche Lösungen anstreben. Laut Amcor kann dieses Format den CO₂-Fußabdruck im Vergleich zu herkömmlichen Verpackungen um bis zu 68 % reduzieren und bietet gleichzeitig verbesserte Lagereffizienz und eine längere Haltbarkeit. Flaschen hingegen verzeichnen ein projiziertes CAGR-Wachstum von 7,24 % bis 2031 und ziehen Einzelhandelskunden an, die Bequemlichkeit, Portionskontrolle und ein Premiumaussehen schätzen.

Beutel und Sachets bedienen unterdessen Nischenmärkte, insbesondere in aufstrebenden Regionen, wo Einzelportionsformate mit lokalen Kaufgewohnheiten und Konsumtrends übereinstimmen. Die sich verändernde Dynamik bei Verpackungen spiegelt breitere Trends in der Nachhaltigkeit und dem Streben nach betrieblicher Effizienz in verschiedenen Marktsegmenten wider. Als Zeichen dieses Branchenwandels stellte Mother Parkers in Zusammenarbeit mit Graphic Packaging Kartonbehälter vor, die den Kunststoffeinsatz um 50 % reduzieren. Dieser Schritt unterstreicht den Schwenk der Branche hin zu umweltfreundlichen Verpackungslösungen, die sowohl Produktintegrität als auch Umweltverantwortung priorisieren. Während das Bag-in-Box-Format im kommerziellen Bereich floriert, unterstreicht die wachsende Beliebtheit von Flaschen im Einzelhandel die vielfältigen Verpackungsbedürfnisse in verschiedenen Endverbraucheranwendungen und globalen Märkten.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen dominanten Anteil von 52,05 % am Markt für Kaffeekonzentrat, angetrieben durch seine tief verwurzelte Café-Kultur und ein Vertriebsnetz, das mehrere Kanäle umfasst. Verbraucher in der Region sind zunehmend bereit, in Premiumkomfort zu investieren. Dank robuster Kühlkettenlogistik finden Kaffeekonzentrate ihren Weg in Lebensmittelgeschäfte, Clubs und Foodservice-Betriebe, und das bei gleichbleibender Qualität. Als Zeichen der Bedeutung konzentrierter Kaffeeprodukte meldete Starbucks im ersten Quartal des Geschäftsjahres 2025 einen Channel-Development-Umsatz von USD 436,3 Millionen und unterstreicht damit die Stärke seiner Einzelhandelspartnerschaften. Während Kanadas Spezialitäteneinzelhandelsketten On-Tap-Konzentrat-Systeme einführen, greift Mexiko auf Importe zurück, um Versorgungslücken aus unvorhersehbaren Ernten zu schließen. Darüber hinaus haben die regulatorischen Klarstellungen der FDA, einschließlich GRAS-Mitteilungen für Kaffeefrüchteextrakt, Produktzulassungen rationalisiert und Innovationen in der Branche gefördert.

Asien-Pazifik soll bis 2031 eine robuste Wachstumsrate von 7,45 % CAGR verzeichnen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und einen raschen Anstieg von Café-Betrieben. Laut World Coffee Portal sticht China mit fast 50.000 markierten Kaffeegeschäften hervor. E-Commerce-Plattformen fördern die Einführung im Haushalt, indem sie Konzentrate mit kapselmaschinenfreien Mahlgeräten bündeln. In Indien arbeiten Café-Ketten mit Konzentratlieferanten zusammen, um ihre Signature-Getränke abzufüllen und Premiumaromen in Lebensmittelgeschäften zugänglich zu machen, was jüngere Verbraucher anspricht. Japan konzentriert sich auf Spezialitäten-Single-Origin-Konzentrate für seine anspruchsvolle Kundschaft, während Craft-Röster in Australien mit stickstoffinfundierten Konzentrat-Fässern für den Foodservice-Bereich innovieren.

Europa mit seinen etablierten Espresso-Traditionen und reifen Konsumgewohnheiten verzeichnet ein stabiles, aber langsameres Wachstum. Deutschland und die Niederlande sind an der Spitze und nutzen fortschrittliches Einzelhandels-Merchandising und Eigenmarkenstrategien, um die Einführung von Konzentraten zu fördern. Südeuropa hingegen zögert noch, da Verbraucher frisch gemahlenen Zubereitungen den Vorzug geben. Nachhaltigkeitsvorschriften drängen diese Betreiber jedoch dazu, abfallsparende Konzentrat-Lösungen in Betracht zu ziehen. In Lateinamerika verschwimmen die Grenzen zwischen Produktion und Konsum, wobei Brasilien die Führung bei der exportorientierten Konzentratproduktion übernimmt und strategisch in der Nähe der Kaffeebohnenursprünge angesiedelt ist. Der Nahe Osten und Afrika bieten aufkeimende Chancen. Hier treiben rasche Urbanisierung und ein Anstieg des Tourismus die Nachfrage nach praktischen Café-Erlebnissen voran. Herausforderungen wie Infrastrukturbeschränkungen und Preissensibilität dämpfen jedoch die unmittelbaren Wachstumsaussichten.

Wettbewerbslandschaft

Im Markt für Kaffeekonzentrat bleibt der Wettbewerb mäßig konzentriert. Durch die Nutzung globaler Markenstärke und integrierter Lieferketten dominieren Giganten wie Starbucks, Nestlé und JDE Peet's die Mainstream-Kanäle. Über die Global Coffee Alliance arbeitet Starbucks mit Nestlé zusammen und vertreibt RTD- und Konzentratprodukte in Supermärkten, was die Reichweite ohne direkte Einzelhandelskosten erweitert. Mittelgroße Spezialisten wie Califia Farms, Wandering Bear und Jot Coffee hingegen schaffen Nischen, indem sie Clean-Label-Zutaten priorisieren, Direct-to-Consumer-Abonnementmodelle einführen und Hochkoffeinprodukte anbieten.

Akteure differenzieren sich durch Technologieinvestitionen; proprietäre Cold-Brew-Extraktions- und Blitzpasteurisierungsmethoden schützen nicht nur sensorische Profile, sondern verlängern auch die Haltbarkeit. Nachhaltigkeitsverpflichtungen werden zu Wettbewerbsvorteilen, wie der AmPrima Plus-Beutel von Amcor zeigt, der einen um 68 % kleineren CO₂-Fußabdruck aufweist und einen globalen Verpackungspreis gewonnen hat, was zu Frühzugangverträgen mit umweltbewussten Marken geführt hat. Vertikale Integration, einschließlich Farmbesitz und langfristiger Liefervereinbarungen, dient großen Unternehmen als Puffer gegen Rohstoffpreisschwankungen. Im Gegensatz dazu verbinden sich kleinere Neueinsteiger, indem sie aus Mikrolots beziehen und transparente Herkunftsgeschichten teilen, tief mit ethisch bewussten Verbrauchern.

Strategische Manöver in den Jahren 2024 und 2025 deuten auf steigende Forschungs- und Entwicklungsinvestitionen in funktionelle Konzentrate hin, insbesondere solche, die mit Probiotika oder Adaptogenen angereichert sind und auf den Wellnessmarkt abzielen. Neueinsteiger, die mit Investitionsausgaben-Herausforderungen konfrontiert sind, finden Erleichterung in kollaborativen Fertigungsvereinbarungen, die den Weg für eine lebhafte Auswahl an limitierten Aromen ebnen. E-Commerce-Plattformen erleichtern nicht nur direkte Marken-Verbraucher-Interaktionen, sondern ermöglichen es Marken auch, Geschmackspräferenz-Erkenntnisse zu sammeln und zukünftige Produktformulierungen zu verfeinern. Da regionale Akteure in Asien-Pazifik und Lateinamerika ihre Präsenz ausbauen, kontern multinationale Unternehmen mit Minderheitsbeteiligungen oder Lizenzvereinbarungen und intensivieren damit die Wettbewerbslandschaft des Marktes für Kaffeekonzentrat.

Marktführer der Kaffeekonzentrat-Branche

Starbucks Corp.

Nestlé S.A.

JDE Peet's N.V.

Califia Farms LLC

Wandering Bear Coffee Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lavazza führte Tablì ein, eine verpackungsfreie Einzelportions-Kaffeelösung, die durch 5 Jahre Forschung und Entwicklung und über 15 Patente entwickelt wurde und eine bedeutende Innovation in der nachhaltigen Kaffeezubereitung darstellt, die Konzentratverpackungsansätze und Verbraucherkomforterwartungen beeinflussen könnte.

- Januar 2025: Mother Parkers Tea & Coffee kooperierte mit Graphic Packaging International, um nachhaltige Kartonbehälter aus 80 % FSC-zertifiziertem Karton und 50 % weniger Kunststoff einzuführen, was branchenweite Verschiebungen hin zu nachhaltiger Verpackung signalisiert, die Konzentratproduzenten Möglichkeiten bieten, sich durch Umweltvorteile zu differenzieren.

- Juni 2024: Nestlé führte Nescafé Espresso Concentrate in Australien mit Plänen für einen globalen Rollout ein, was eine bedeutende Markeninvestition in Konzentratinnovation und Marktentwicklung darstellt, die das Wachstumspotenzial und die Wettbewerbsbedeutung des Segments bestätigt.

Berichtsumfang des globalen Marktes für Kaffeekonzentrat

| Koffeinhaltige Konzentrate |

| Koffeinfreie Konzentrate |

| Schwarzes Kaffeekonzentrat |

| Cold-Brew-Kaffeekonzentrat |

| Espressokonzentrat |

| Spezialitäten-Aromakonzentrate |

| Original |

| Aromatisiert |

| Foodservice | Restaurants |

| Cafés | |

| Sonstige | |

| Lebensmittel- und Getränkehersteller | |

| Einzelhandel/Haushalt |

| Flaschen (Glas und PET) |

| Bag-in-Box |

| Beutel und Sachets |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kaffeekonzentrattyp | Koffeinhaltige Konzentrate | |

| Koffeinfreie Konzentrate | ||

| Nach Produkttyp | Schwarzes Kaffeekonzentrat | |

| Cold-Brew-Kaffeekonzentrat | ||

| Espressokonzentrat | ||

| Spezialitäten-Aromakonzentrate | ||

| Nach Geschmacksprofil | Original | |

| Aromatisiert | ||

| Nach Endverbraucher | Foodservice | Restaurants |

| Cafés | ||

| Sonstige | ||

| Lebensmittel- und Getränkehersteller | ||

| Einzelhandel/Haushalt | ||

| Nach Verpackungsformat | Flaschen (Glas und PET) | |

| Bag-in-Box | ||

| Beutel und Sachets | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der globale Markt für Kaffeekonzentrat bis 2031 erreichen?

Die Marktgröße für Kaffeekonzentrat soll bis 2031 USD 3,74 Milliarden erreichen, unterstützt durch eine CAGR von 6,12 %.

Welcher Produkttyp führt heute den Gesamtumsatz an?

Cold-Brew-Kaffeekonzentrat hält derzeit mit 46,21 % den größten Anteil dank seines weichen Geschmacks und seiner hohen Extraktionsstärke.

Warum sind Bag-in-Box-Verpackungen bei Restaurants beliebt?

Bag-in-Box-Formate reduzieren den Lagerbedarf, senken den CO₂-Ausstoß um bis zu 68 % und schützen die Produktqualität durch sauerstoffbarrierebeschichtete Innenauskleidungen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 7,45 % expandieren, da städtische Verbraucher in China, Indien und Südostasien Café-Getränke zu Hause einführen.

Seite zuletzt aktualisiert am: