Marktgröße und Marktanteil des Luftfrachtmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

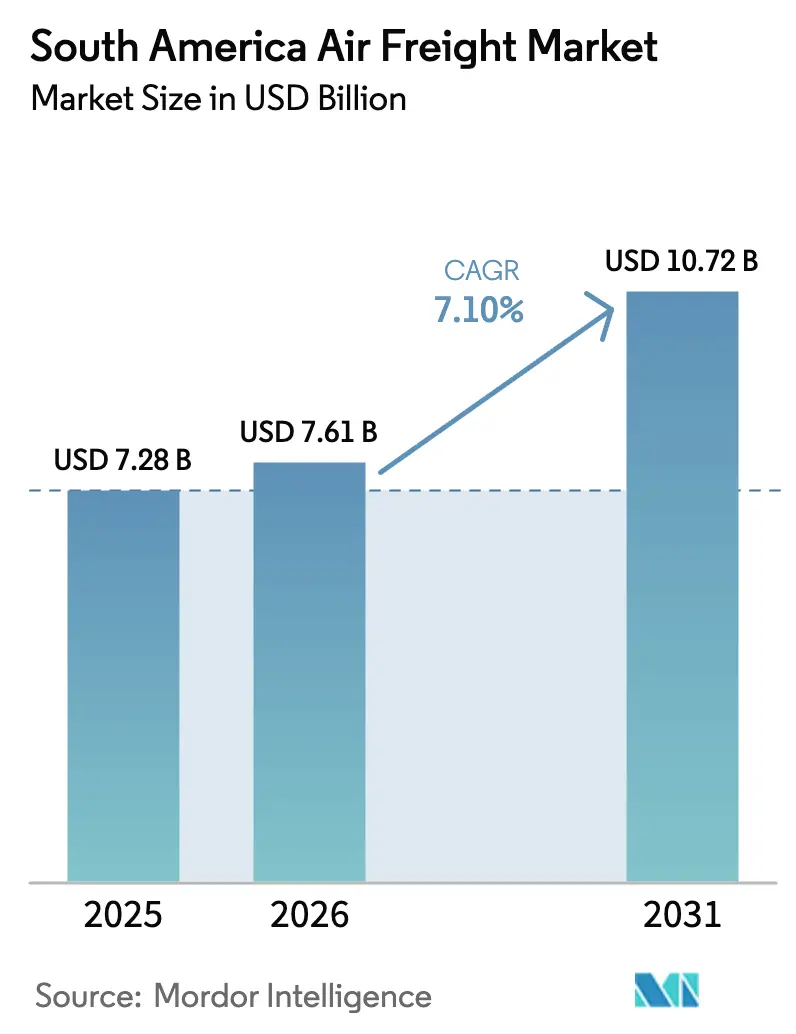

| Marktgröße im Basisjahr (2025) | 7.28 Milliarden US-Dollar |

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 10.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luftfrachtmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Luftfrachtmarkts in Südamerika soll von 7,28 Milliarden USD im Jahr 2025 auf 7,61 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,72 Milliarden USD erreichen, was einer CAGR von 7,10 % über den Zeitraum 2026–2031 entspricht.

Erweiterte Single-Window-Zollportale, steigende E-Commerce-Paketvolumina und eine jüngere Flotte umgerüsteter Frachtflugzeuge unterstützen eine strukturelle, nicht nur zyklische Expansion des Luftfrachtmarkts in Südamerika. Brasilien machte 2025 46,47 % des regionalen Umsatzes aus, während Peru mit einer prognostizierten CAGR von 9,23 % bis 2031 das schnellste Wachstum verzeichnen soll, begünstigt durch ein neues Frachtterminal am Flughafen Jorge Chavez und einen Anstieg der Agrarexporte. Internationale Sendungen hielten 2025 einen Anteil von 68,24 %, obwohl die inländischen Ströme jährlich um 8,41 % zunehmen, da Mercado Libre, Magazine Luiza und andere Plattformen Hub-and-Spoke-Modelle nach Amazon-Vorbild replizieren. Der Frachttransport (Fracht/Kurier-Express-Paket) trug 2025 44,81 % des Dienstleistungsumsatzes bei, doch andere Mehrwertdienste expandieren mit einer CAGR von 7,89 %, da Versender Aufschläge für die Integration von Zoll-APIs, Versicherungen und die Bearbeitung von Ausnahmen in Echtzeit zahlen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung hielt der Frachttransport 2025 einen Anteil von 44,81 % an der Marktgröße des Luftfrachtmarkts in Südamerika, während andere Mehrwertdienste bis 2031 voraussichtlich eine CAGR von 7,89 % verzeichnen werden.

- Nach Zielort erfassten internationale Sendungen 2025 einen Anteil von 68,24 % am Marktanteil des Luftfrachtmarkts in Südamerika; inländische Ströme wachsen im Zeitraum 2026–2031 mit einer CAGR von 8,41 %.

- Nach Trägertyp entfiel 2025 ein Anteil von 56,87 % der Marktgröße des Luftfrachtmarkts in Südamerika auf Belly-Fracht, während dedizierte Frachtflugzeuge dank A321-P2F- und 767-BCF-Ergänzungen voraussichtlich mit einer CAGR von 7,63 % wachsen werden.

- Nach Frachtart entfiel 2025 ein Anteil von 61,33 % auf allgemeine Fracht, während Sonderfracht, einschließlich Pharmazeutika und Lithiumbatterien, eine CAGR von 8,62 % verzeichnen dürfte.

- Nach Endverbrauchsbranche entfiel 2025 ein Anteil von 30,92 % der Marktgröße des Luftfrachtmarkts in Südamerika auf E-Commerce und Einzelhandel, wobei Verderbliche Waren und Frischprodukte mit einer CAGR von 8,76 % bis 2031 die schnellsten Wachstumsträger sind.

- Nach Geografie führte Brasilien 2025 mit einem Anteil von 46,47 % am Marktanteil des Luftfrachtmarkts in Südamerika, während Peru mit der schnellsten CAGR der Region von 9,23 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Luftfrachtmarkts in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomender grenzüberschreitender E-Commerce-Paketverkehr | +1.3% | Brasilien, Argentinien, Chile, mit Ausstrahlungseffekten auf Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der Pharma-Kühlketten-Exporte | +1.1% | Brasilien, Chile, Kolumbien, zuzüglich sekundärer Gewinne in Peru und Argentinien | Mittelfristig (2–4 Jahre) |

| Zunahme der Nearshoring-Aktivitäten in der Elektronikmontage | +0.6% | Brasilien, Argentinien und begrenzt in Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| Einführung von Single-Window-Zollsystemen | +0.9% | Brasilien, Peru, Kolumbien, Chile und Argentinien hinken hinterher | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung hin zu kraftstoffeffizienten Frachtflugzeugen | +0.8% | Regionsweit, angeführt von LATAM, Azul, Avianca | Mittelfristig (2–4 Jahre) |

| Ausbau von Freizonen rund um Regionalflughäfen | +0.7% | Kolumbien, Uruguay, Chile; aufkommend in Peru und Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomender grenzüberschreitender E-Commerce-Paketverkehr

Paketströme, die eine 24- bis 48-stündige Lieferung anstreben, treiben den Luftfrachtmarkt in Südamerika an. Der regionale E-Commerce-Umsatz überstieg 2025 190 Milliarden USD und soll 2026 die Marke von 200 Milliarden USD überschreiten, wobei grenzüberschreitende Bestellungen zunehmen, da argentinische, chilenische und kolumbianische Käufer bei brasilianischen Händlern einkaufen[1]McKinsey & Company, "Lateinamerikas E-Commerce-Chance," mckinsey.com. Mercado Libre investierte 2025 13,2 Milliarden USD in die Logistik und beauftragte Azul Cargo und GOLLOG, um eine eintägige Lieferung auf Hauptstrecken zu gewährleisten. Saisonale Spitzen verlagern Pakete von Passagier-Belly-Frachträumen auf Frachtflugzeuge wie Azuls A321 P2F, der die LKW-Transitzeit auf den Korridoren São Paulo–Brasília–Manaus um zwei Tage verkürzt. Der gesamte Luftfrachtmarkt in Südamerika profitiert von der gleichmäßigen Dichte, die diese Pakete das ganze Jahr über liefern.

Schnelles Wachstum der Pharma-Kühlketten-Exporte

Vor einem Jahrzehnt waren ausgehende Pharmazeutika eine Nische; heute bilden sie das Fundament für den Sonderfracht-Uplift im Luftfrachtmarkt in Südamerika. Brasiliens reguliertes Pharma-Kühlkettensegment wird sich bis 2030 auf mehr als 1 Milliarde USD verdoppeln. Avianca Cargo erhielt 2024 die IATA-CEIV-Pharma-Zertifizierung und lädt nun aktive temperaturgesteuerte Container, die Ertragsaufschläge von 20–25 % erzielen. Ähnliche Investitionen von LATAM und DHL schaffen einen Tugendkreis: Strengere Handhabung erschließt größere Verträge und steigert die Umsatzqualität in der gesamten Luftfrachtbranche in Südamerika.

Zunahme der Nearshoring-Aktivitäten in der Elektronikmontage nach Südamerika

Die ausländischen Direktinvestitionen in Brasiliens Freizone Manaus erreichten 2024 3,8 Milliarden USD. Während die meisten Fertigprodukte für den Inlandsverkauf bestimmt bleiben, werden eingehende Halbleiter- und Batterieströme bereits per Luftfracht transportiert, und die schrittweise Leiterplattenfertigung verschärft die Kapazitäten auf innerregionalen Strecken. Die schwache argentinische Nachfrage und politische Risiken bremsen die Skalierung weiterhin und begrenzen den Beitrag des Nearshorings zum breiteren Luftfrachtmarkt in Südamerika auf rund +0,6 % der prognostizierten CAGR.

Einführung von Single-Window-Zollsystemen

Die Digitalisierung des Zollwesens verkürzt die Tür-zu-Tür-Zeiten, die zuvor den Luftvorteil dämpften. Brasiliens Siscomex Remessa klärt Pakete im Durchschnitt in 18 Stunden ab. Perus VUCE reduzierte die Exportformalitäten um 30 % und brachte Limas Blaubeeren innerhalb von 36 Stunden nach der Ernte in die Regale der Vereinigten Staaten. Zusammen stärken diese Verbesserungen die Wettbewerbsfähigkeit des Luftfrachtmarkts in Südamerika gegenüber See- und Landoptionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Engpässe in der Flughafeninfrastruktur | -0.9% | São Paulo, Lima, Santiago, Bogotá sowie Buenos Aires | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität mit Auswirkungen auf die Frachtraten | -0.7% | Argentinien, Brasilien; moderat in Kolumbien, Chile, Peru | Kurzfristig (≤ 2 Jahre) |

| Strenge Wildtier- und agrargesundheitliche Inspektionsverzögerungen | -0.5% | Chile, Peru, Kolumbien, Ecuador; Einreisepunkte in den Vereinigten Staaten und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Weitergabe von Kerosinpreisen an Versender | -0.6% | Regionsweit, am stärksten bei kleineren Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Engpässe in der Flughafeninfrastruktur

Startbahnschließungen und eingeschränkte Parkplatzverfügbarkeit an wichtigen südamerikanischen Drehkreuzen wie Guarulhos (GRU), Lima (LIM), Santiago (SCL) und Bogotá verursachen anhaltende 15- bis 20-minütige Verzögerungen beim Rollen von Flugzeugen und treiben die Bodenabfertigungskosten um 10–15 % in die Höhe, bei ohnehin angespannter Flughafeninfrastruktur. Gleichzeitig wurden die lang erwarteten Frachtterminal-Erweiterungen am internationalen Flughafen Lima Jorge Chavez auf 2027 verschoben, was die kurzfristige Kapazität zur Aufnahme wachsender Luftfrachtvolumina trotz robuster Nachfrageexpansion im südamerikanischen Luftfrachtmarkt erheblich einschränkt.

Wechselkursvolatilität mit Auswirkungen auf die Frachtraten

Die 54-prozentige Stufenabwertung des argentinischen Pesos im Dezember 2023 zwang die Fluggesellschaften, Kundenverträge dringend in Dollar neu zu bepreisen, während sie das Personal weiterhin in rasch schwächer werdenden Pesos entlohnten, was die Betriebsmargen erheblich belastete. Ebenso veranlassten starke Schwankungen des brasilianischen Reals im ersten Quartal 2025 eine Erhöhung des Treibstoffzuschlags um 12 %, da Haushaltsbedenken die Währungsstabilität untergruben. Eine solche anhaltende Währungsvolatilität in der Region untergräbt die Margenprognostizierbarkeit und die langfristige Planung im gesamten Segment des Luftfrachtmarkts in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste gewinnen an Dynamik

Mehrwertdienste, die Zollabfertigung, Versicherung und Echtzeit-Tracking umfassen, sollen eine CAGR von 7,89 % verzeichnen und damit das Wachstum des Frachttransports bis 2031 übertreffen. Der Frachttransport lieferte 2025 noch immer 44,81 % des Marktanteils des Luftfrachtmarkts in Südamerika, doch steigende digitale Compliance-Anforderungen drängen Versender zu integrierten Lösungen, die zwar 10–15 % mehr kosten, aber den Papierkram eliminieren. DHLs MyGTS, das 2024 regionsweit eingeführt wurde, ist direkt mit den Zoll-APIs von Brasilien, Peru und Kolumbien verknüpft und reduziert den Abfertigungspapierkram um 70 %[2]DHL Global Forwarding, "MyGTS-Plattform," dhl.com. Kuehne + Nagels Blockchain-ePOD, seit 2025 in Argentinien und Brasilien verfügbar, beschleunigt den Liefernachweis um 2 Stunden und verkürzt die Rechnungszyklen für zeitkritische Pharmazeutika. Diese Plattformen definieren den Luftfrachtmarkt in Südamerika neu – von reinem Transportgut zu sichtbarkeitsreicher Logistik.

Die Spedition ist zwar kleiner als der Transport, konsolidiert sich jedoch, da manuelle Spediteure unter dem doppelten Druck der API-Zollabfertigung und kapitalintensiver IT ausscheiden. Globale Akteure wie Expeditors und DSV übernehmen den frei werdenden Marktanteil, indem sie Luft- mit See- und Straßenfracht sowie Cross-Docking bündeln – ein Ansatz, der für multinationale Unternehmen attraktiv ist, die sich gegen Volatilität im südamerikanischen Luftfrachtmarkt absichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielort: Inlandsstrecken beschleunigen sich

Der internationale Uplift bleibt mit 68,24 % dominant, aber die inländische Luftfracht soll mit einer CAGR von 8,41 % wachsen, da sich die Verbrauchererwartungen auf eine Lieferung am nächsten Tag verlagern, selbst über Brasiliens kontinentale Entfernungen hinweg. Azul Cargos A321P2F bietet 27 Tonnen Nutzlast und verkürzt den Versand von Manaus-Elektronik zum SE-Marktplatz in São Paulo auf unter 24 Stunden. Im Jahr 2025 wurde GOLLOGs dedizierte 737-800-BCF-Frachtflugzeugflotte für Mercado Libre auf acht Flugzeuge erweitert, was der Einheit half, im Laufe des Jahres mehr als 170.000 Tonnen Fracht zu befördern – rund 12,4 Prozent mehr Tonnage als 2024. Der Inlandsboom vergrößert den Luftfrachtmarkt in Südamerika, ohne die Langstreckenstrecken zu kannibalisieren – eine Doppelmotor-Dynamik, die eine stetige Flottenauslastung unterstützt.

Die internationale Nachfrage verankert weiterhin die Erträge. LATAMs 767-Frachtflugzeuge verzeichnen überlegene Auslastungsfaktoren auf den Strecken Brasilien–Vereinigte Staaten, während Chiles Exporte von Kirschen und Lachs nach Asien auf Frachtflugzeuge angewiesen sind, da die Passagierfrequenzen gering bleiben. Das gemischte Netzwerk ermöglicht es den Fluggesellschaften, inländisches Wachstum mit globaler Handelsvolatilität in Einklang zu bringen und die Widerstandsfähigkeit des Luftfrachtmarkts in Südamerika zu stärken.

Nach Trägertyp: Frachtflugzeuge erklimmen die Marktanteilsleiter

Die Belly-Kapazität kontrollierte 2025 56,87 % des Gesamttonnengewichts, aber ihr Anteil wird sinken, da Passagier-Großraumflugzeuge unter dem Niveau von vor 2020 bleiben. Dedizierte Frachtflugzeuge, die voraussichtlich mit einer CAGR von 7,63 % wachsen werden, schließen die Lücke, insbesondere während der Blumen-Spitzenzeiten zu Valentinstag und Muttertag in Bogotá. Avianças A330-200Fs und A330-P2Fs beförderten 2025 mehr als 100.000 Tonnen kolumbianischer Blumen. Der Frachtflugzeug-Aufschwung unterstützt die Terminsicherheit, die für erstklassige Verderbliche und den breiteren Luftfrachtmarkt in Südamerika unerlässlich ist.

Dennoch florieren Belly-Frachträume auf dichten Strecken Brasilien–Vereinigte Staaten, auf denen Großraumpassagierflüge früh wieder aufgenommen wurden. Preissensible Importeure von Bekleidung und Elektronik akzeptieren oft die niedrigere Priorität von Belly-Frachträumen und bewahren so einen beträchtlichen, wenn auch nicht mehr dominanten Anteil in der Luftfrachtbranche in Südamerika.

Nach Frachtart: Sonderfracht liefert Premium-Erträge

Allgemeine Fracht hielt 2025 einen Anteil von 61,33 %, aber Sonderfracht soll mit einer CAGR von 8,62 % expandieren, da Regulierungsbehörden die Lithiumbatterie-Vorschriften verschärfen und Pharmaunternehmen Biosimilar-Exporte ausweiten. Avianca und LATAM nutzen CEIV-zertifizierte Korridore mit IoT-Temperaturmonitoren und berechnen Aufschläge von 20–25 %, die die durchschnittlichen Erträge im Luftfrachtmarkt in Südamerika steigern. Lebendtiertransporte umfassen hauptsächlich Zuchtrinder und Aquakultur-Zuchttiere; sie bevorzugen ebenfalls Fluggesellschaften mit geschultem Personal und spezialisierten Buchten und bieten eine weitere geschützte Nische.

Allgemeine Fracht bleibt für die Volumendichte entscheidend. E-Commerce-Pakete, Textilien und Automobilteile füllen die tägliche Kapazität; der Ratenwettbewerb erodiert jedoch die Margen. Als Absicherung priorisieren Fluggesellschaften Sonderfracht auf Hauptstrecken und gewähren überschüssigen Raum für standardisierte Transporte – ein Balanceakt, der die Rentabilität im Luftfrachtmarkt in Südamerika aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Verderbliche Waren führen die Wachstumskurve an

Verderbliche Waren und Frischprodukte werden den Luftfrachtmarkt in Südamerika anführen und bis 2031 mit einer CAGR von 8,76 % wachsen. Obwohl E-Commerce-Pakete 2025 mit 30,92 % den größten Umsatzanteil hielten, stabilisiert sich ihr Wachstum mit der Reifung der Fulfillment-Netzwerke. Der Aufschwung bei Verderblichen wird durch hochwertige Exporte angetrieben. Chile verschiffte 2023–24 1,1 Millionen Tonnen Obst, davon 30 % per Luftfracht auf die wichtigsten globalen Märkte, während Perus Avocado- und Mangoexporte 2025 1,7 Milliarden USD überstiegen. Blumen aus Kolumbien, Garnelen aus Ecuador und Gourmet-Rindfleisch aus Uruguay diversifizieren das Verderblichen-Portfolio der Region weiter.

Fertigungs- und Hochtechnologiesegmente bleiben zyklisch, beeinflusst von Währungsbewegungen und regionalen BIP-Trends, doch die Nachfrage nach Just-in-Time-Automobilteilen trägt weiterhin hochwertige Notfall-Charteroperationen.

Geografische Analyse

Brasilien mit einem Anteil von 46,47 % am südamerikanischen Luftfrachtmarkt im Jahr 2025 behält seine Vorrangstellung durch schiere Größe. Guarulhos investiert 250 Millionen USD, um bis 2029 50.000 m² Lagerfläche und acht Frachtflugzeugstände hinzuzufügen[3]GRU Airport, "Frachtexpansion," gru.com.br. Azul Cargo, das Amazon als Ankerkundschaft nutzt, beansprucht bereits 35 % der inländischen Nutzlast, und zusammen mit GOLLOGs 737-800-BCFs macht es Brasiliens Inlandsluftraum zum belebtesten im Luftfrachtmarkt in Südamerika. Währungsschwankungen bleiben eine operative Unbekannte, aber die kontinuierliche E-Commerce-Nachfrage dämpft das Abwärtsrisiko.

Peru verzeichnet die schnellste CAGR der Region von 9,23 % bis 2031, da die schrittweise Frachtexpansion am Jorge Chavez die Kapazität bis 2027 um 40 % steigert. Das Single-Window-System VUCE reduzierte die Agrarexport-Abfertigung um 30 % und ermöglicht es, Blaubeeren innerhalb von 36 Stunden nach der Ernte in Miami zu landen. Private Kühllagerbetreiber, darunter DHL und Kuehne + Nagel, eröffneten 2025 einen 5.000 m² großen temperaturgesteuerten Bereich und erweitern damit die Verderblichen-Pipeline des Luftfrachtmarkts in Südamerika.

Die Startbahnsanierung in Santiago reduzierte die Frachtflugzeugslots im zweiten Quartal 2025 um 30 %, was LATAM Cargo veranlasste, nach Iquique und Antofagasta umzuleiten. Dennoch halten hochwertige Kirsch-Charter nach Shanghai, unterstützt durch ein 72-Stunden-Lieferversprechen, Chile als integralen Bestandteil der Luftfrachtbranche in Südamerika. Kühllagererweiterungen in Seehäfen könnten einige Volumina zurück auf den Seeweg verlagern, aber erstklassiges Obst wird weiterhin per Luftfracht transportiert.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Luftfrachtmarkt in Südamerika. Die fünf größten Fluggesellschaften – LATAM Cargo, Azul Cargo, DHL Aviation, FedEx Express und UPS Airlines – hielten 2025 zusammen einen Großteil der Marktanteile. LATAMs 21 Boeing-767-BCFs verankern die Korridore Brasilien–Vereinigte Staaten und Chile–Europa und generierten 2023 einen Umsatz von 1,2 Milliarden USD[4]LATAM Airlines Group, "Investoren-Update," latamairlinesgroup.net. DHL, FedEx und UPS nutzen proprietäre Drehkreuze und Zoll-APIs, um E-Commerce- und Pharmaversender anzusprechen, während Avianca Cargos Amazon-Partnerschaft seine grenzüberschreitende Paketattraktivität stärkt.

Strategische Schritte tendieren zur Digitalisierung. DHLs MyGTS verzeichnete Ende 2025 eine Versenderakzeptanz von 40 % und reduzierte Abfertigungsverzögerungen um 25 %. Kuehne + Nagel skalierte sein Blockchain-ePOD auf sechs südamerikanische Stationen, beschleunigte Forderungen und reduzierte Streitigkeiten. Die Differenzierung in der Kühlkette ist ein weiteres Schlachtfeld: LATAMs Pharma-Korridor bietet Blockchain-Rückverfolgbarkeit und Echtzeit-Temperaturwarnungen und gewinnt Verträge mit Roche, Pfizer und Novartis. Die Spezialisierung auf Regionalflughäfen bietet Nischenoperatoren wie GOLLOG, Aerosucre und Sky Airline Cargo Freiraum, die Flexibilität beim Hochfahren über Skalierung im Luftfrachtmarkt in Südamerika stellen.

Die Kapitaldisziplin bleibt gemischt. LATAM konzentriert sich auf standardisierte 767er; Avianca bevorzugt eine gemischte A330F/P2F-Flotte; Azul setzt auf Schmalrumpfumrüstungen, um Inlandsstrecken zu bedienen. Integratoren finanzieren stattdessen Bodeninfrastruktur und erweitern die Servicetiefe. Die mehrgleisige Investitionsthese impliziert dauerhaften Wettbewerb, lässt aber genug Margenspielraum für regionale Spezialisten, die lokale Währungsabsicherung und regulatorische Feinheiten in der Luftfrachtbranche in Südamerika beherrschen.

Marktführer der Luftfrachtbranche in Südamerika

LATAM Cargo

Avianca Cargo

DHL Aviation

FedEx Express

Azul Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Avianca Cargo und Amazon Air schlossen eine strategische Allianz zur Weiterleitung von Paketen über Bogotás Eldorado-Drehkreuz und fügten neue Frachtflugzeugstrecken Kolumbien–Peru und Kolumbien–Ecuador hinzu.

- Februar 2025: Mercado Libre reservierte 13,2 Milliarden USD für Logistik und vertiefte Luftpartnerschaften mit Azul Cargo und GOLLOG in ganz Brasilien.

- Dezember 2024: DHL eröffnete am Flughafen Santiago ein 5.000 m² großes Kühlketten-Drehkreuz für Obst- und Pharmaverkehr.

- Dezember 2024: Perus neues Passagierterminal am Jorge Chavez nahm den ersten Frachtbetrieb auf; ein dediziertes Frachtgebäude soll bis 2027 schrittweise in Betrieb genommen werden.

Berichtsumfang des Luftfrachtmarkts in Südamerika

| Frachttransport (Fracht/Kurier-Express-Paket) |

| Spedition |

| Sonstige Mehrwertdienste (Zollabfertigung, Versicherung usw.) |

| Inland |

| International |

| Belly-Fracht |

| Frachtflugzeug |

| Allgemeine Fracht |

| Sonderfracht |

| E-Commerce und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutika |

| Verderbliche Waren und Frischprodukte |

| Hochtechnologie und Elektronik |

| Sonstige |

| Argentinien |

| Brasilien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Dienstleistung | Frachttransport (Fracht/Kurier-Express-Paket) |

| Spedition | |

| Sonstige Mehrwertdienste (Zollabfertigung, Versicherung usw.) | |

| Nach Zielort | Inland |

| International | |

| Nach Trägertyp | Belly-Fracht |

| Frachtflugzeug | |

| Nach Frachtart | Allgemeine Fracht |

| Sonderfracht | |

| Nach Endverbrauchsbranche | E-Commerce und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Verderbliche Waren und Frischprodukte | |

| Hochtechnologie und Elektronik | |

| Sonstige | |

| Nach Land | Argentinien |

| Brasilien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Luftfrachtsektor in Südamerika bis 2031 sein?

Die Marktgröße des Luftfrachtmarkts in Südamerika soll bis 2031 einen Wert von 10,72 Milliarden USD erreichen, gegenüber 7,61 Milliarden USD im Jahr 2026.

Welches Land expandiert am schnellsten im regionalen Luftfrachtbereich?

Peru soll bis 2031 eine CAGR von 9,23 % verzeichnen, gestützt durch das neue Frachtterminal am Jorge-Chávez-Flughafen und diversifizierte Agrarexporte.

Welche Frachtart liefert das höchste Ertragswachstum?

Sonderfracht – hauptsächlich Pharmazeutika, Lebendtiere und Lithiumbatterien – wird mit einer CAGR von 8,62 % wachsen und Aufschläge von 20–40 % gegenüber allgemeiner Fracht erzielen.

Warum fügen Fluggesellschaften dedizierte Frachtflugzeuge hinzu?

Reduzierte Passagier-Großraumflotten sowie saisonale Spitzen bei Verderblichen haben Fluggesellschaften dazu veranlasst, umgerüstete 767-, A330- und A321-Frachtflugzeuge für Terminsicherheit und größere Nutzlastflexibilität einzusetzen.

Wie wirken sich Währungsschwankungen auf Frachtraten aus?

Volatile Währungen wie der argentinische Peso und der brasilianische Real veranlassen Fluggesellschaften, Vertragslaufzeiten zu verkürzen und Treibstoffzuschläge zu erhöhen, wodurch das Risiko auf Versender verlagert und Budgets belastet werden.

Welche Technologie-Upgrades werden von Versendern heute am meisten geschätzt?

Echtzeit-Tracking, Blockchain-verifizierter Liefernachweis und API-Verbindungen zu Single-Window-Zollsystemen verkürzen die Abfertigungszeiten und bieten eine lückenlose Transparenz, die Serviceaufschläge rechtfertigt.

Seite zuletzt aktualisiert am: