Größe und Marktanteil des argentinischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

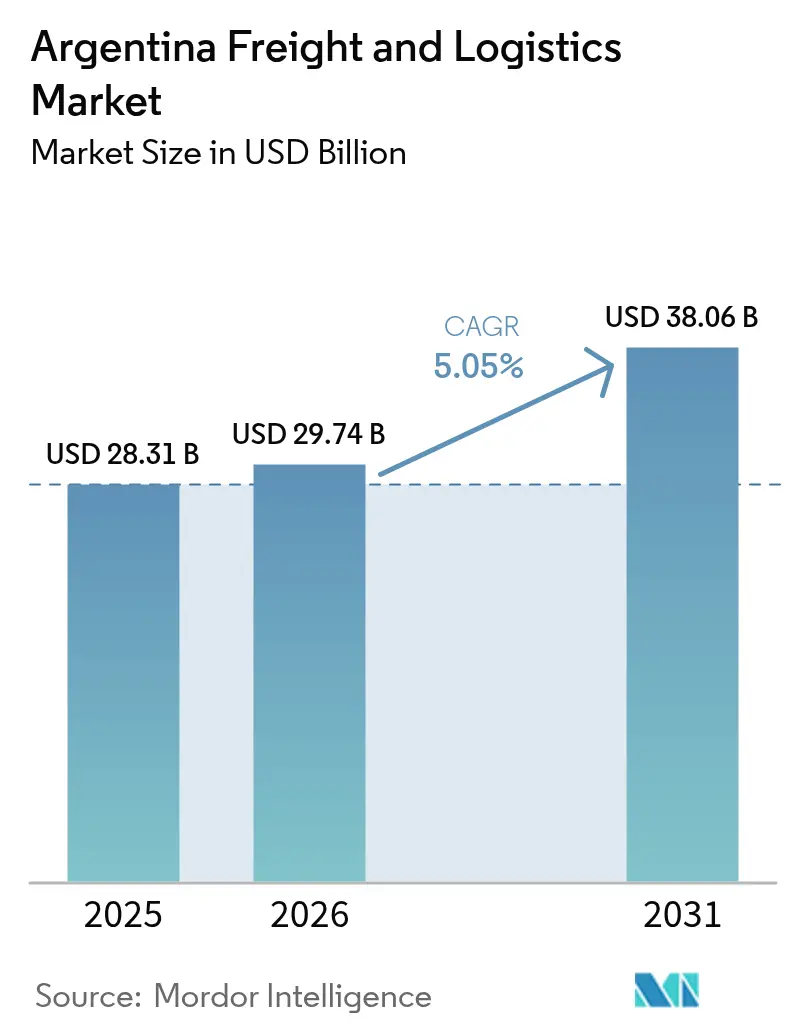

| Marktgröße im Basisjahr (2025) | 28.31 Milliarden US-Dollar |

| Marktgröße (2026) | 29.74 Milliarden US-Dollar |

| Marktgröße (2031) | 38.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

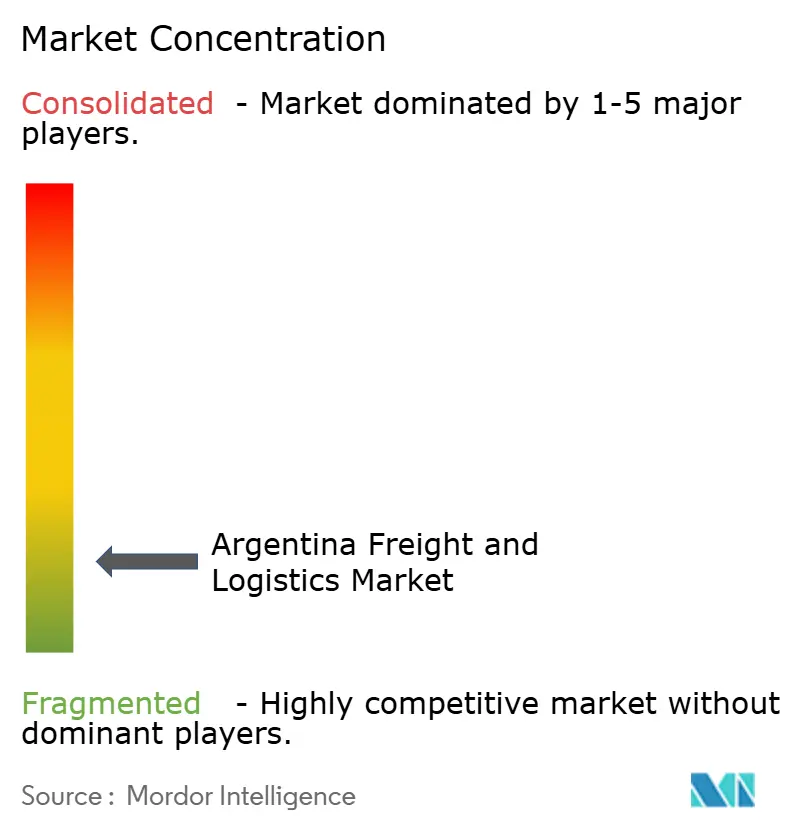

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Fracht- und Logistikmarkts durch Mordor Intelligence

Die Größe des argentinischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 28,31 Milliarden USD geschätzt und soll von 29,74 Milliarden USD im Jahr 2026 auf 38,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Robuste Agrarexporte, anhaltende Dynamik im E-Commerce sowie Kapitalzuflüsse, die durch den langfristigen RIGI-Steuerrahmen katalysiert werden, untermauern den Wachstumsausblick des argentinischen Fracht- und Logistikmarkts. Strukturreformen fördern multimodale Infrastrukturaufrüstungen, während die Technologieeinführung – von digitalen Frachtabgleichsplattformen bis hin zur Lagerautomatisierung – die Betriebseffizienz über alle Transportmodi hinweg steigert. Die Konsolidierung, verdeutlicht durch die hochkarätige Übernahme von DB Schenker durch DSV, verschärft den Wettbewerb und erweitert das integrierte Dienstleistungsangebot, das für Verlader mit Währungsvolatilität attraktiv ist. Unterdessen signalisieren öffentlich-private Partnerschaften rund um den Wasserweg Hidrovía Paraguay-Paraná und die Eisenbahnkorridore Belgrano Cargas eine politische Verpflichtung zur Entlastung überlasteter Autobahnen und zur Senkung der Exportlogistikkosten.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel auf den Gütertransport im Jahr 2025 ein Anteil von 60,10 % am argentinischen Fracht- und Logistikmarkt, während das Segment der Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 mit einer CAGR von 5,92 % wächst.

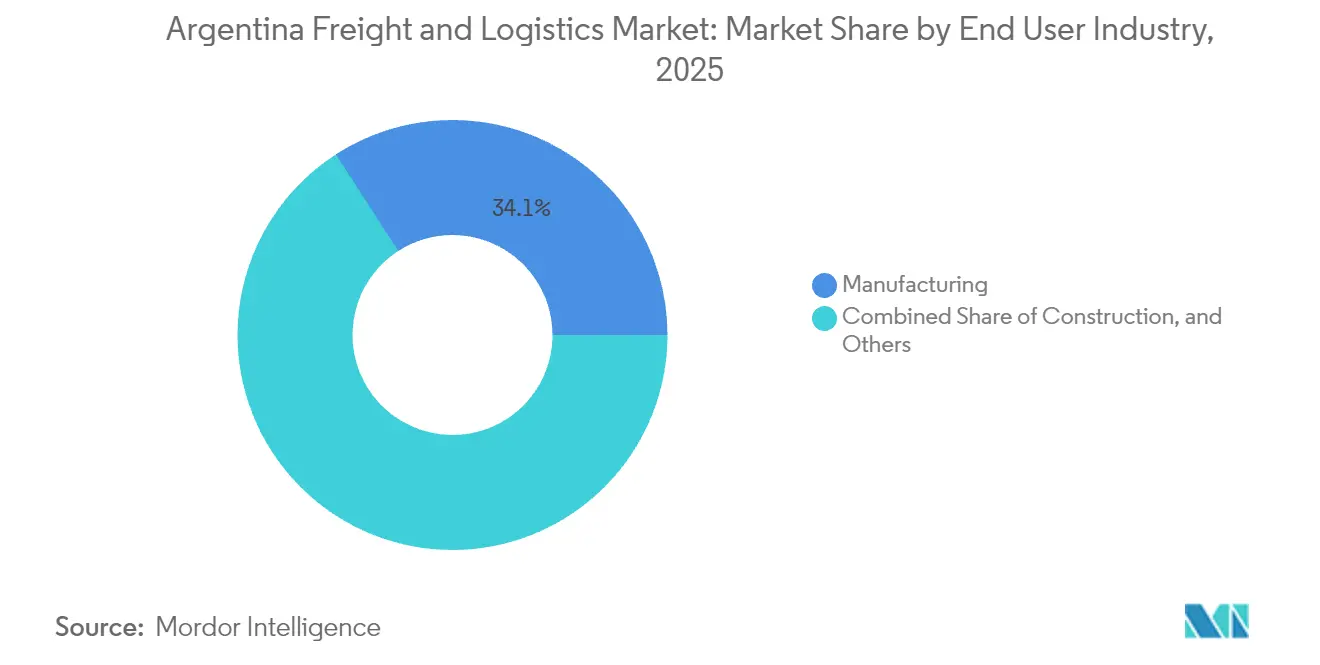

- Nach Endverbraucherbranche trug die Fertigung im Jahr 2025 einen Anteil von 34,12 % zur Größe des argentinischen Fracht- und Logistikmarkts bei, wobei der Groß- und Einzelhandel aufgrund der E-Commerce-Durchdringung voraussichtlich mit der höchsten CAGR von 5,53 % zwischen 2026 und 2031 wachsen wird.

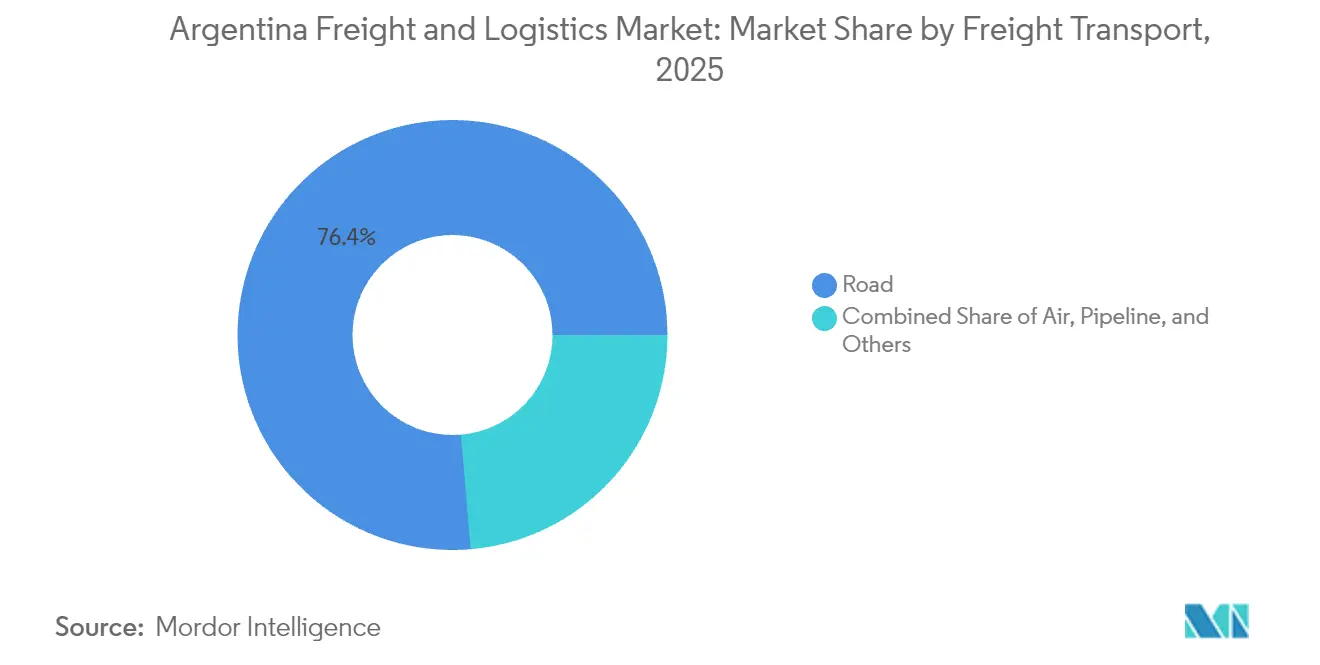

- Nach Gütertransportmodus entfiel auf den Straßengütertransport im Jahr 2025 ein Umsatzanteil von 76,35 %; See- und Binnenwasserstraßengütertransport verzeichnet mit einer CAGR von 5,78 % zwischen 2026 und 2031 die schnellste Expansion, unterstützt durch die Hidrovía-Konzession im Wert von 10–12 Milliarden USD.

- Nach KEP-Zielort dominierten inländische Lieferungen im Jahr 2025 mit einem Anteil von 64,20 %, während internationaler KEP-Dienst mit der höchsten prognostizierten CAGR (2026–2031) von 6,12 % aufgrund vereinfachter Zollverfahren aufwartet.

- Nach Lager- und Lagerhaltungstyp repräsentierten nicht temperaturkontrollierte Einrichtungen im Jahr 2025 einen Umsatzanteil von 91,55 %; temperaturkontrollierter Raum wächst zwischen 2026 und 2031 mit einer CAGR von 4,94 %, da die Logistik für Pharmazeutika und Lithiumbatterien zunimmt.

- Nach Speditionsmodus befehligte See- und Binnenwasserstraßengüterexpedition im Jahr 2025 einen Anteil von 62,80 %, doch die Luftfrachtspedition expandiert zwischen 2026 und 2031 mit einer CAGR von 5,01 %, begünstigt durch schrittweise Erweiterungen der Laderaum- und Frachtflugzeugkapazität wie die neue Ezeiza-Verbindung von Lufthansa Cargo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum argentinischen Fracht- und Logistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachstum des E-Commerce steigert Paketvolumina | +1.2% | National, konzentriert in Buenos Aires, Córdoba, Rosario | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in multimodale Infrastruktur | +0.8% | National, Schwerpunkt auf Hidrovía- und Belgrano Cargas-Korridoren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Agrarexporte (Soja, Mais, Rindfleisch) | +1.0% | Pampa-Region, Gran-Rosario-Hafenkomplex | Mittelfristig (2–4 Jahre) |

| Nearshoring-Zuflüsse von brasilianischen und US-amerikanischen Herstellern | +0.6% | Nordprovinzen, Industriegürtel Buenos Aires | Langfristig (≥ 4 Jahre) |

| Aufbau der Kühlkette für Lithiumbatterien und Pharmazeutika | +0.4% | Buenos Aires, Mendoza, Lithiumdreieck-Regionen | Mittelfristig (2–4 Jahre) |

| Digitale Frachtabgleichsplattformen senken die Leerfahrtenquote | +0.3% | National, ländlich-urbane Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce steigert Paketvolumina

Die E-Commerce-Akzeptanz überschritt in den größten Ballungsräumen eine kritische Masse, was Plattformen wie Mercado Libre dazu veranlasste, Fulfillment-Zentren aufzubauen, die Same-Day-Delivery-Erwartungen unterstützen können. Kurierdienste konfigurieren Lagerstellflächen nunmehr eher auf die letzte-Meile-Nähe als auf Massenlagerung aus, verbessern die Routendichte und verkürzen die städtischen Lieferzeiten. Digital-native Betreiber setzen KI-gesteuerte Dispositionswerkzeuge ein, um Fahrzeugleerlaufzeiten zu reduzieren und Marktanteile von konventionellen Transportunternehmen zu gewinnen, die beim Kostenparität bei Expresslieferungen Schwierigkeiten haben. Digitale Pharmaverschreibungen fügen regulierte, temperaturkontrollierte Pakete zu KEP-Netzwerken hinzu und erhöhen den durchschnittlichen Umsatz pro Sendung. Zusammen untermauern diese Verschiebungen eine Nachfrage, die schneller wächst als der zugrunde liegende argentinische Fracht- und Logistikmarkt und herkömmliche Spediteure zwingt, Paketlösungen in umfassendere Leistungspakete zu integrieren[1]„Steuervorteile in Argentinien – RIGI & Allgemeine Resolution Nr. 1020,” Argentina.gob.ar, argentina.gob.ar.

Staatliche Investitionen in multimodale Infrastruktur

Die Hidrovía-Konzession im Wert von 10–12 Milliarden USD erhöht die Fahrrinne auf eine Tiefe von 42 Fuß, ermöglicht Panamax-Schiffen den Zugang und senkt die Export-Kosten pro Tonne für Getreide und Proteine. Gleichzeitig verlagert die Privatisierung von Belgrano Cargas im Rahmen des Dekrets 60/2025 das Schienengüterverkehrsmanagement auf private Betreiber, was die Erneuerung von Anlagen beschleunigt und die Netzwerkgeschwindigkeit steigert. Der RIGI-Rahmen verankert das Vertrauen der Investoren durch ein 30-jähriges Steuerstabilitätsangebot und lenkt Kapital in Straßen, Häfen und intermodale Terminals. Erste Erfolge sind erkennbar: Belgrano Norte steigerte die Zugfrequenz innerhalb von zwölf Monaten nach der Konzessionsübergabe um 40 %, was zu geringerem LKW-Stau auf parallelen Autobahnen führt. Mittelfristig diversifizieren diese Aufrüstungen den Modalmix und senken die Logistikkosten, die historisch die Wettbewerbsfähigkeit der Exporteure geschmälert haben[2]„Decisión Administrativa 10/2025,” Boletín Oficial de la República Argentina, boletinoficial.gob.ar.

Ausweitung der Agrarexporte

Argentinien zählt nach wie vor zu den weltweit führenden Soja- und Maislieferanten und leitet rund 80 % der Getreidemengen durch den Hafenkomplex Gran Rosario. Erntespitzen verursachen akute Straßenengpässe, was Verlader dazu zwingt, gestaffelte Ladezeiten und eine vorpositionierte Binnenschifffahrt entlang der Binnenwasserstraßen einzuführen. Rindfleischexporte unterliegen strengen Temperaturvorschriften, was Investitionen in Kühlauflieger und hafenseitige Kühllager antreibt. Rückverfolgbarkeitsvorschriften, einschließlich der 2024 eingeführten elektronischen Rinder-IDs, erhöhen die Dokumentationskomplexität, eröffnen aber auch den Zugang zu Premiummärkten, die verifizierte Lieferketten belohnen. Finanzierungserleichterungen im Rahmen von Währungsliberalisierungsmaßnahmen ermöglichen es den Erzeugern, Exportmengen zu steigern, was die Nachfrage nach integrierten Massengut-bis-Kühllogistiklösungen weiter verstärkt.

Nearshoring-Zuflüsse von brasilianischen und US-amerikanischen Herstellern

Reduzierte Importbarrieren und vereinfachte Zollverfahren im Rahmen des Dekrets 70/2023 ermutigen Erstausrüster (OEM), ihre Produktion näher an argentinischen Nachfragezentren anzusiedeln. Nordprovinzen gewinnen als grenzüberschreitende Fertigungszentren an Bedeutung, was den Bedarf an Zolllägern und termingerechtem LKW-Transport erhöht. Energieprojekte in Vaca Muerta ziehen Spezialisten für Sperrguttransporte an, die mit Bohranlage-Logistik vertraut sind. Obwohl Pesoschwäche die Arbeitskosten senkt, erschweren Währungsschwankungen die Tarifstrukturen der Transportunternehmen, was Drittlogistikunternehmen (3PL) dazu veranlasst, Absicherungsstrategien und indexgebundene Verträge einzuführen. Langfristig diversifiziert das Nearshoring die Volumenströme weg von der saisonal konzentrierten Landwirtschaft und gleicht das Frachtportfolio des argentinischen Fracht- und Logistikmarkts aus[3]„Form 10-K 2024-02-29,” Americold Realty Trust, sec.gov.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Makroökonomische Instabilität und Währungsvolatilität | -1.1% | National, akut in importabhängigen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Engpässe durch veraltete Straßen- und Schieneninfrastruktur | -0.7% | National, gravierend in ländlich-urbanen Korridoren | Langfristig (≥ 4 Jahre) |

| Restriktive Kabotagevorschriften für ausländische Transportunternehmen | -0.3% | National, Küsten- und Flussverkehr | Mittelfristig (2–4 Jahre) |

| Mangel an intermodalen Containern im Binnenland | -0.2% | Binnenprovinzen, Agrarregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Instabilität und Währungsvolatilität

Pesoschwankungen erschweren die Preisgestaltung von Frachtverträgen, da Diesel, Ersatzteile und importierte Ausrüstung in Dollar denominiert sind. Einfuhrgenehmigungen verursachen trotz Vereinfachungen nach wie vor bürokratische Verzögerungen, die die Bestandsplanung verzerren. Energiesubventionskürzungen ab 2024 haben die Betriebskosten erhöht und die ohnehin schon knappen LKW-Margen belastet. Die Inflation zwingt Transportunternehmen zur häufigen Neuverhandlung von Tarifen, was die Planbarkeit untergräbt, die globale Verlader schätzen. Eingeschränkter Devisenzugang hindert kleinere Fuhrparks daran, neue Fahrzeuge zu beschaffen, verzögert die Flottenmodernisierung und hemmt Verbesserungen der Servicequalität in der argentinischen Fracht- und Logistikbranche[4]„Decreto 70/2023,” Presidencia de la Nación, argentina.gob.ar.

Engpässe durch veraltete Straßen- und Schieneninfrastruktur

Landstraßen unterliegen Achslastbeschränkungen, die schwere LKW auf längere Umwege zwingen und die Kosten pro Kilometer erhöhen. Der Paraná-Fluss verzeichnete im Jahr 2024 28 Schiffsgrundungen, fast das Doppelte des historischen Durchschnitts, was auf Mängel bei der Wartung von Baggerarbeiten und Markierungssystemen hinweist. Spurwechsel an Schienenübergängen erzwingen zeitaufwändige Güterumschläge, was den Kostenvorteil der Schiene auf der Langstrecke untergräbt. Die Zufahrtsstraßen des Hafens Gran Rosario erleben in der Erntesaison Warteschlangen, die sich über mehrere Kilometer erstrecken, was das Demurrage-Risiko erhöht. Ohne beschleunigte Sanierung werden Infrastrukturengpässe weiterhin den Durchsatzzuwachs begrenzen, selbst wenn die Nachfrage im argentinischen Fracht- und Logistikmarkt steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsposition der Fertigung mit Dynamik im Einzelhandel

Die Fertigung trug im Jahr 2025 mit einem Anteil von 34,12 % zur Größe des argentinischen Fracht- und Logistikmarkts bei, verankert durch Automobilindustrie-, Lebensmittelverarbeitungs- und Konsumgütercluster. Automobil-OEMs sind auf Just-in-Sequence-LKW-Transport angewiesen, um die Montageanlagen in Córdoba zu versorgen, und verlangen eine pünktliche Lieferquote von 99,5 %. Lebensmittelverarbeiter in Santa Fe schließen langfristige Verträge für Kühlkapazitäten ab, um den Exportmarkennamen zu schützen. Eingehende Rohstoffflüsse reichen von Mercosur-Aluminiumlieferanten bis hin zu asiatischen Halbleiterlieferanten, was den Bedarf an multimodaler Widerstandsfähigkeit bei Währungsvolatilität unterstreicht.

Vom Groß- und Einzelhandel wird erwartet, dass er zwischen 2026 und 2031 mit einer CAGR von 5,53 % wächst, angetrieben durch Click-and-Collect-Formate und die Einführung mobiler Geldbörsen. Fulfillment-Stellflächen verlagern sich von einzelnen Mega-Lagerhäusern zu einem Netz städtischer Knotenpunkte, was die letzte-Meile-Strecken verkürzt und fehlgeschlagene Lieferungen reduziert. Einzelhandelsriesen lagern Bestände gemeinsam mit Drittlogistikunternehmen (3PLs), um Festkapitalverpflichtungen aufzuschieben und Flexibilität angesichts unvorhersehbarer Konsumschwankungen zu gewinnen. Bekleidungs- und Elektronikverlader bevorzugen Zolllager in der Nähe des Flughafens Ezeiza, was die Zollverweildauer für hochwertige Importe reduziert. Die Symbiose zwischen Einzelhändlern und Logistikpartnern intensiviert die Integration und den Datenaustausch und steigert die Netzwerkflexibilität im gesamten argentinischen Fracht- und Logistikmarkt.

Nach Logistikfunktion: Dominanz des Gütertransports bei gleichzeitiger Beschleunigung der KEP-Dienste

Der Gütertransport erzielte mit einem Anteil von 60,10 % das größte Segment der Größe des argentinischen Fracht- und Logistikmarkts, das mit Massengutbewegungen verbunden ist. Straßenzugmaschinen und Trichterwagen befördern Soja, Mais und Rindfleisch zum Gran-Rosario-Komplex, während Projektfrachtspezialisten Bohranlagen in das Schiefergebiet von Neuquén transportieren. Digitale Frachtplattformen senken die Leerfahrtenquote durch Echtzeit-Rücktransportabgleich, was gleichzeitig die Betriebskosten der Transportunternehmen und den Treibhausgasausstoß reduziert. Speditionen erhöhen die Transparenz durch einen auf Blockchain basierenden Dokumentenaustausch, der den Compliance-Anforderungen der Exporteure gerecht wird. In diesem Umfeld hat KEP heute zwar nur einen bescheidenen Anteil, genießt aber einen CAGR-Rückenwind von 5,92 % (2026–2031), der den breiteren argentinischen Fracht- und Logistikmarkt übertrifft.

Kurier-, Express- und Paketbetreiber bauen Mikro-Fulfillment-Zentren in dicht besiedelten Stadtteilen auf und senken letzte-Meile-Fahrten auf durchschnittlich unter 15 Kilometer. Die Same-Day-Delivery-Durchdringung erreichte im Jahr 2025 in Buenos Aires 23 % aller E-Commerce-Bestellungen und veranlasst Verlader zu hybriden Bestandsmodellen, die Fulfillment-Center- und Dark-Store-Formate kombinieren. Cross-Dock-Terminals integrieren Barcode-Sortierung mit IoT-Temperatursensoren und machen den Start von Kühlketten-Paketen für die Biologika-Distribution praktikabel. Gütertransportunternehmen nutzen bestehende Depots zur Schaffung von Paketabgabestellen und sichern ihre Marktrelevanz, während sich die Liefererwartungen der Verbraucher weiterentwickeln. Insgesamt zielen diese strategischen Neuausrichtungen darauf ab, die Führungsposition zu bewahren und gleichzeitig hochmargige KEP-Wachstumsnischen im argentinischen Fracht- und Logistikmarkt zu erschließen.

Nach Kurier-, Express- und Paketdiensten: Inländische Stärke mit internationalem Wachstum

Inländische KEP-Sendungen machten im Jahr 2025 einen Umsatzanteil von 64,20 % aus, begünstigt durch dichte Urbanisierung und die Einführung des Omnichannel-Einzelhandels. Die Same-Day-Lieferung deckt 95 % der Bevölkerung von Groß-Buenos Aires ab, dank der Verbreitung von Mikro-Hubs in einem Radius von 5 Kilometern bis zum Endverbraucher. Transportunternehmer-APIs sind direkt in Händler-Checkout-Seiten integriert und ermöglichen präzise Lieferzeitversprechen, die die Konversionsraten steigern. Postdienstleister digitalisieren die Adressvalidierung, um unzustellbare Pakete zu reduzieren und ihre Relevanz im Wettbewerb mit dem privaten Sektor zu behaupten.

Internationaler KEP-Dienst, der zwischen 2026 und 2031 mit einer CAGR von 6,12 % wächst, profitiert von vereinfachten Zollprozessen im Rahmen des Dekrets 70/2023, die die Abfertigungszeiten für Pakete mit geringem Wert auf 24 Stunden reduzieren. Der grenzüberschreitende E-Commerce mit Brasilien, Chile und Uruguay macht nun 18 % der ausgehenden Paketströme aus, was Transportunternehmen dazu veranlasst, regionale Hubs in Mendoza und Posadas einzurichten. Lückenlose Sendungsverfolgung mit ereignisgranularer Genauigkeit wird zum Mindeststandard, getrieben durch Verbrauchererwartungen auf dem Niveau inländischer Standards. Versicherungszusätze für Elektronik und Luxusgüter steigern den Umsatz pro Paket und verbessern die Rentabilität im Vergleich zu auktionsgetriebenen inländischen Strömen im argentinischen Fracht- und Logistikmarkt.

Nach Lager- und Lagerhaltung: Dominanz nicht temperaturkontrollierter Anlagen bei gleichzeitiger Expansion der Kühlkette

Nicht temperaturkontrollierte Einrichtungen entfielen im Jahr 2025 auf 91,55 % des Umsatzanteils. Umgebungstemperaturlager beherbergen in erster Linie Verbrauchsgüter des täglichen Bedarfs, Automobilkomponenten und Fertigungseingaben. Hochregalanlagen entstehen in Vorstadtgeländen, wo die Grundstückskosten erschwinglich sind, und automatisch geführte Fahrzeuge steigern den Durchsatz im Vergleich zu manuellen Betrieben um 17 %. Immobilien-Investmentgesellschaften (REITs) setzen Kapital für spekulative Gebäude ein, die durch Triple-Net-Leasingverträge untermauert werden, und profitieren von der Steuerstabilitätsklausel des RIGI.

Temperaturkontrollierter Raum, der im Jahr 2025 zwar nur 8,45 % des Umsatzanteils ausmacht, soll zwischen 2026 und 2031 mit einer CAGR von 4,94 % wachsen, angetrieben durch Argentiniens Pharmamarkt im Wert von 7,3 Milliarden USD und die Exportanforderungen für Lithiumbatterien. Americolds Project-Orion-Einführung in Buenos Aires verbessert die WMS-ERP-Integration und verkürzt die Dock-to-Stock-Zykluszeiten um 12 %. IoT-Sonden übertragen in Echtzeit Temperatur- und Feuchtigkeitsdaten und generieren automatisierte Ausnahme-Alarme, die die Produktintegrität bewahren. Kühlketten-Start-ups setzen nutzungsbasierte Multi-Mieter-Kammern ein und demokratisieren den Zugang für kleine Hersteller, die traditionell von dediziertem Raum ausgeschlossen waren. Diese Fortschritte steigern die allgemeine Dienstleistungssophistikation im argentinischen Fracht- und Logistikmarkt.

Nach Gütertransportmodus: Straßenvorherrschaft mit Wiederbelebung der Wasserstraßen

Der Straßengütertransport trug im Jahr 2025 einen Anteil von 76,35 % bei. LKW-Fahrer nutzen ein asphaltiertes Straßennetz von 80.000 Kilometern, um eine Tür-zu-Tür-Flexibilität zu erreichen, die von keinem anderen Verkehrsträger übertroffen wird. Die Liberalisierung der Dieselpreise erhöht jedoch die Transporttarife und veranlasst Verlader, Modal-Wechsel zu prüfen, wo dies möglich ist. Das RIGI-Anreizprogramm katalysiert die Flottenerneuerung hin zu Euro-V-Zugmaschinen, senkt den Treibhausgasausstoß und verbessert die Nutzlasteffizienz. Die GPS-Telematikakzeptanz überschreitet 65 % der Schwerfahrzeuge und bietet Verladern detaillierte Trackingdaten, die die Transparenz der Lieferkette verbessern.

See- und Binnenwasserstraßengütertransport erlebt eine Wiederbelebung und soll zwischen 2026 und 2031 mit einer CAGR von 5,78 % wachsen, nachdem die Hidrovía-Konzession die Fahrrinnen vertieft und die Schleusensysteme modernisiert hat. Binnenschifffbetreiber führen GPS-synchronisierte Konvoiplanung ein, die mit Siloversandslots koordiniert ist und die Hafenliegezeit minimiert. Die Schiene gewinnt durch die Upgrades bei Belgrano Cargas neues Interesse, kämpft aber weiterhin mit Spurwechseln, die den Durchsatz beeinträchtigen. Der Luftfrachtverkehr erzielt Premiumerträge für Pharma- und Elektroniksektoren; der Wiedereinstieg von Lufthansa Cargo in den Frachtflugbetrieb unterstreicht das Interesse der Fluggesellschaften an einer Aufwärtskapazität aus Buenos Aires.

Nach Speditionsmodus: Seefrachtvorherrschaft mit Wachstumsbeschleunigung im Luftfrachtbereich

See- und Binnenwasserstraßengüterexpedition buchte im Jahr 2025 62,80 % des Umsatzes, was Argentiniens exportlastiges Rohstoffprofil widerspiegelt. Spediteure bündeln Schiffscharterung mit Binnenschiff-Vorlauffracht und Hafenagenturdienstleistungen und präsentieren Einzelrechnungslösungen, die bei Agrarverladern Anklang finden. Digitalisierte Konnossemente und intelligente Containerversiegelungen erhöhen die Transparenz der Obhutskette und erfüllen die Prüfungsanforderungen der Käufer. Die Tarifvolatilität, die mit globalen Massengutindizes verbunden ist, fördert die Verwendung von Bunkeraufschlagfaktoren in Verträgen und sichert das Verladerexposure ab.

Die Luftfrachtspedition, die zwischen 2026 und 2031 mit einer CAGR von 5,01 % expandiert, profitiert von Lufthansa Cargos Ezeiza-Route, die 80 Tonnen wöchentliche Kapazität für zeitkritische Exporte hinzufügt. Pharmaverlader sichern CEIV-zertifizierte Kühlkettenlösungen, die eine Stabilität von ±1 °C garantieren. E-Commerce-Händler nutzen Pakettkonsolidierungsmodelle, um die Kosten pro Kilogramm bei grenzüberschreitenden Bestellungen unter 100 USD zu senken. Die globale Umstrukturierung von Yusen Logistics positioniert dessen argentinische Einheit für schnellere Entscheidungszyklen und maßgeschneidertes Servicedesign. Insgesamt verbessern diese Dynamiken die multimodale Wahlmöglichkeit für Kunden und erweitern das Dienstleistungsspektrum des argentinischen Fracht- und Logistikmarkts.

Geografische Analyse

Buenos Aires bildet den Ankerpunkt der nationalen Logistik und kanalisiert mehr als die Hälfte aller Import- und Exportströme durch seinen Hafen, Flughafen und interurbane LKW-Korridore. Die konzentrischen Ringstraßen der Stadt unterstützen Hochvolumen-Last-Mile-Aktivitäten, während Hinterland-Schienenzubringer die Containerterminals gemäß den maritimen Fahrplänen bedienen. Die Pampas-Provinzen, insbesondere Santa Fe und Córdoba, liefern dichte Getreidevilomengen, die saisonale Nachfragespitzen diktieren; Silo-bis-Kai-Transporte verstärken sich zwischen März und Juli und belasten die LKW-Kapazität. Verbesserungen der Binnenwasserstraßen bieten ein Umleitungsventil, das die Abhängigkeit von Schwerlastfahrzeugen auf Autobahnen verringern könnte, wenn das Hidrovía-Upgrade voranschreitet.

Nördliche Regionen, die an Brasilien und Paraguay angrenzen, entwickeln sich zu Nearshoring-Magneten, stimulieren die Entwicklung von Zolllagern und steigern den Arbeitsaufwand im Zollmaklerwesen. Sonderwirtschaftszonen entlang der Provinzen Formosa und Misiones bieten Steuerbefreiungen an und werben um Automobilteile- und Elektronikmontageunternehmen, die Mercosur-Lieferketten bedienen. Das energiereiche Neuquén beherbergt Projektfrachtströme zur Unterstützung der Vaca-Muerta-Entwicklung, was spezialisierte Schwertransportmittel und Bohranlagenlogistik erfordert. Die Provinzen des Lithiumdreiecks, Salta, Jujuy und Catamarca, generieren eingehende Chemikalienflüsse und ausgehende Lithiumkarbonatexporte, die versiegelte Containerprotokolle erfordern.

Das küstennahe Patagonien gewinnt trotz geringer Bevölkerungsdichte durch LNG-Terminalprojekte an Bedeutung, die Pipeline- und maritime Logistik anziehen. Die Währungsabwertung, obwohl sie die Kaufkraft erodiert, macht argentinische Hafentarife in US-Dollar-Begriffen relativ günstig und lockt regionale Verlader an, die Soja- und Weizenfracht über argentinische Gateways transportieren. Infrastrukturdefizite bestehen jedoch im Inland fort, wo einspurige Brücken und veraltete Eisenbahnschwellen die Geschwindigkeit begrenzen, was den anhaltenden Bedarf an mehrere Milliarden Dollar schweren Upgrades unterstreicht, um die langfristige Wettbewerbsfähigkeit des argentinischen Fracht- und Logistikmarkts zu sichern.

Wettbewerbslandschaft

Der Markt ist nach wie vor fragmentiert; eine leichte Konsolidierung beschleunigte sich jedoch, als DSV im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) abschloss und damit sofort Lagerstellflächen und IT-Plattformen an argentinischen Gateways skalierte. Das erweiterte Unternehmen bündelt Zollabfertigung, Luft-See-Spedition, Kontraktlogistik und KEP-Dienste unter einer einheitlichen Oberfläche und hebt die Serviceleiste für Wettbewerber an. Americold nutzt sein Project-Orion-ERP-Rollout, um temperaturkontrollierte Lagerung, Transport und wertschöpfende Konfektionierung zu verbinden und sich in der hochentwickelten Kühlkettenbranche zu differenzieren.

Regionale Transportunternehmen reagieren durch Joint Ventures und Technologieeinführung; Andreani integriert Blockchain-Konnossementmodule zur Beschleunigung der Zollabfertigung, während Transportes Don Pedro LNG-betriebene Zugmaschinen erprobt, die Emissionen und die Kraftstoffpreisbelastung reduzieren. Start-ups wie Moova und ClickOH nutzen asset-leichte Modelle, um städtische B2C-Lieferungen zu gewinnen, was etablierte Unternehmen dazu veranlasst, abonnementbasierte Same-Day-Dienste einzuführen. Die Unternehmensumstrukturierung von Yusen Logistics versorgt sein Buenos-Aires-Büro mit Autonomie, um grenzüberschreitende Lösungen zu entwickeln, die auf die Komplexität der Mercosur-Korridore zugeschnitten sind.

Die Wettbewerbsintensität konzentriert sich zunehmend auf Technologie, Nachhaltigkeit und vertikale Spezialisierung. Akteure investieren in KI-gestützte Nachfrageprognosen, die den Flottenversand und die Lagerarbeitszeitplanung präzise abstimmen. ESG-Mandate lenken multinationale Verlader zu Transportunternehmen, die Carbon-Footprint-Berichte anbieten, und lösen Investitionen in Fahrzeuge mit alternativen Kraftstoffen und mit erneuerbarer Energie betriebene Kühllager aus. Das Nettoergebnis ist ein dynamischer, aber zunehmend ausgereifter argentinischer Fracht- und Logistikmarkt, in dem Größe, digitale Kapazität und modale Diversifizierung zukünftige Marktanteilsgewinne bestimmen.

Führende Unternehmen der argentinischen Fracht- und Logistikbranche

DHL Group

OCASA

DSV A/S (Including DB Schenker)

Andreani Grupo Logistico

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und erweiterte damit integrierte Logistikdienstleistungen in ganz Argentinien.

- Dezember 2024: Andreani Grupo Logistico investierte 7 Millionen USD, um seine Paketsortierkapazität in seinem Hauptwerk in Buenos Aires mit neuen Hightech-Geräten, die aus China importiert wurden, zu vervierfachen und das bedeutende E-Commerce-Wachstum in Argentinien zu unterstützen.

- November 2024: FedEx lancierte neue Flugrouten mit FedEx-Boeing-767-300-Flugzeugen und vertiefte die regionale Konnektivität für Argentinien und Lateinamerika mit Direktverbindungen nach Miami.

- Oktober 2024: Yusen Logistics reorganisierte seinen globalen Hauptsitz und ernannte Carlos Marazzi zum Präsidenten seiner argentinischen Einheit, um die regionale Entscheidungsfindung zu beschleunigen.

Berichtsumfang des argentinischen Fracht- und Logistikmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielorttyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielorttyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der LFF-Branche. Die berücksichtigten Endverbraucher sind Betriebe, die in erster Linie mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihrem natürlichen Lebensraum sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten befasst sind. Logistikdienstleister (LDL) spielen dabei eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Verteilern und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Anforderung entsprechend der Haltbarkeit der zu transportierenden oder zu lagernden Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Bauwirtschaft. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Geschäftsgebäuden, Infrastrukturen, Ingenieurbauten sowie der Erschließung und Bebauung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferdienst (Standard und aufgeschoben) sowie expressem Paketlieferdienst (Day-Definite-Express und Time-Definite-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP). Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und den Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des Regulierungsumfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier auf die Branche der Gütertransportorganisation (GTO) verweist, umfasst Betriebe, die in erster Linie mit der Organisation und Verfolgung des Gütertransports zwischen Verladern und Transportunternehmen befasst sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs (Nicht-Schiffs-Betreiber), Zollmakler und Schiffsagenten. Das Sonstige-Segment der Spedition erfasst die durch Mehrwertdienste der Gütertransportorganisation erzielten Einnahmen, wie z. B. Zollabfertigungsaktivitäten, Erstellung von frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und -konformität, Arrangement von Lagerung und Lagerhaltung, Liaison mit Verladern sowie Güterexpedition durch andere Transportmodi wie Straße und Schiene.

- Frachtpreistrends - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Nachfrage nach dem Fracht- und Logistikmarkt nach Transportmodussegmenten und damit der gesamten Fracht- und Logistikmarktgröße verwendet.

- Gütermengentrends - Die Gütermenge (Gewicht der Waren in Tonnen), die nach Transportmodus über den Überprüfungszeitraum befördert wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Bewertung der Gütertransportmarktgröße verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistikbetrieb) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren, einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandstransport) oder grenzüberschreitend (internationaler Transport).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Dienstleistungen zur Erleichterung des Gütertransports (Gütertransport), der Organisation des Gütertransports über einen Agenten (Spedition), der Lagerung und Lagerhaltung (temperaturkontrolliert oder nicht temperaturkontrolliert), der KEP-Dienste (inländische oder internationale Kurier-, Express- und Paketdienste) sowie anderer wertschöpfender Logistikdienstleistungen beim Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandstransport) oder grenzüberschreitend (internationaler Transport) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreissprünge können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach wirtschaftlicher Aktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage herangezogen.

- BIP-Wachstum nach wirtschaftlicher Aktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Strassenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), die Schienenlänge, das von wichtigen Häfen umgeschlagene Containervolumen und die von wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) Finanzrestrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden identifiziert, ihre WSM untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, was wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken auf der Grundlage des Status des maritimen Transportsektors. Er umfasst die Analyse der Konnektivitätsindizes der Linienschifffahrt, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrtskonnektivität für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken auf der Grundlage des Status ihres maritimen Transportsektors verbunden sind. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Anzahl der Reedereien, die ein Land bedienen, (2) Größe des größten Schiffs, das in diesen Diensten eingesetzt wird (in TEU), (3) Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Fundament des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktbreit angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das inflationäre Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Penetration des LKW-Reparatur- und Wartungsdienstes, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens nach führenden LKW-Marken sowie ein Kommentar zur aktuellen Marktlage und den Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Fertigungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Handelsflotte - Die Ladekapazität der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagkapazität von Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Handelsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Temperaturkontrollanforderungen, Art der Güter, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengut-Sendungen usw. beeinflusst. Auch der modale Anteil nach Tonnage (Tonnen) und modale Anteil nach Frachtumschlag (Tonnenkilometer) unterscheiden sich je nach durchschnittlicher Transportentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachtguts (in Tonnen sowie Tonnenkilometern) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Extraktionsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen von der vorgelagerten bis zur nachgelagerten Stufe ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zu einem anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben, die von Unternehmen der Finanzdienstleistungen (BFSI), der Immobilienwirtschaft, dem Bildungsbereich, dem Gesundheitswesen sowie professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) entstehen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern und Dokumenten zu und von diesen Branchen, z. B. beim Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment der sonstigen Dienstleistungen erfasst die durch folgende Leistungen erzielten Einnahmen: (1) Mehrwertdienste (MVD) für den Gütertransport auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) MVD für den maritimen Frachttransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsendienst- und Festmachaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie sonstige unterstützende Aktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagseinrichtungen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubarbeiten, Schlepp- und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige unterstützende Aktivitäten), (4) MVD für den Luftfrachttransport (Betrieb von Terminalanlagen wie Flugterminals, Flughafen- und Flugverkehrskontrollaktivitäten, Bodendienste auf Flughäfen, Landbahnwartung, Inspektion/Überführung/Wartung/Testung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie sonstige unterstützende Aktivitäten), (5) MVD für Lager- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinwarenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen des Außenhandels, Tiefkühlen im Durchlaufverfahren, Einlagern von Versandgütern, Verpacken und Vorbereiten von Versandgütern, Etikettieren und/oder Bedrucken der Verpackung, Konfektionierungsmontage und Verpackungsdienstleistungen sowie sonstige unterstützende Aktivitäten), und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenabläufe und -leistung - Die Leistung der Häfen ist entscheidend für die Güterbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenabläufe sowie der Hafencontainerdurchsatz analysiert und in diesem Branchentrend dargestellt.

- Konnektivitätsindex der Hafen-Linienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten, zur Verknüpfung von Lieferketten und zur Unterstützung des internationalen Handels bei, (2) ebnen den Weg für Skalierungseffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, die Möglichkeiten auf inländischen und ausländischen Märkten besser zu nutzen. Daher wurden die strategisch wichtigsten Häfen im Land/in der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Ladung oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) die Frachtmenge in Tonnen, (2) die Container-TEU und (3) die Schiffsankünfte beziehen. Der Hafendurchsatz in Form der gesamten umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenabläufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie über einen bestimmten Zeitraum für ihre Produktion erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmentale Einnahmen - Die segmentalen Einnahmen wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielten spezifischen Einnahmen aus dem Fracht- und Logistikmarkt. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Fuhrparkgröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften von Bedeutung usw. berechnet, die vom Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht wurden. Für Unternehmen mit spärlichen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchengespräche/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungs-Sektors - Wert und Wachstum des BIP des Transport- und Lagerungs-Sektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertgrößen (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbessertes Internetangebot und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigendem verfügbarem Einkommen haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer zunehmenden Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttowaren-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der hergestellten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- LKW-Fuhrparkgröße nach Typ - Der Marktanteil der LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Penetration des LKW-Reparatur- und Wartungsdienstes, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Fuhrparkvolumens nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Verwendungs- und Importvorschriften sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Straßengüterverkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Straßengüterverkehrsunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Auf der anderen Seite hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit Leistungsverbesserungspotenzial vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Straßengüterverkehr und die daran beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment der Lagerung und Lagerhaltung erfasst die durch den Betrieb von Allgemeinwaren-, Kühl- und anderen Arten von Lager- und Lagerhaltungseinrichtungen erzielten Einnahmen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie anbieten können, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden, die Etikettierung, Stückelung, Bestandskontrolle und -management, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Ticketing sowie Transportorganisation umfassen können.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Nebenleistungen befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das von allen mit einer bestimmten Achse verbundenen Rädern auf die Fahrbahn ausgeübt wird. |

| Rücktransport | Der Rücktransport ist die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein vom Transportunternehmer an den Verlader ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der beförderten Güter detailliert beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb des Schiffes (solcher Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Be- und Verteilens des Kraftstoffs auf die verfügbaren Bordtanks. Eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist, wird als Bunkerhändler bezeichnet. |

| Bunkerungsdienstleistung | Eine Bunkerungsdienstleistung ist die Lieferung einer gewünschten Qualität und Menge an Bunker an ein Schiff. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, seinen Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft kann eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtmittelsmann | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Standorten übernimmt, die nicht direkt von einem Luft- oder Seetransportunternehmen bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, z. B. Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen, Tür-zu-Tür-Abholungs- und Lieferservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferservices anbietet, wird als Kurierdienst bezeichnet. Ein Kurierdienst stellt Mitarbeiter ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienst eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei herkömmliche Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. |

| Dreiländerverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. |

| Zollabfertigung | Die Verfahren zur Freigabe von Gütern durch den Zoll durch bestimmte Formalitäten wie Vorlage von Einfuhrlizenz/-genehmigung, Zahlung von Einfuhrzöllen und sonstiger erforderlicher Dokumentation je nach Art der Güter, z. B. FCC- oder FDA-Zulassung. |

| Zollplombe | Zollplombe bezeichnet eine Plombe, einen Stempel oder ein sonstiges Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Substanzen, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode der Warenlieferung direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Diese Liefermethode reduziert Transport- und Lagerkosten, erfordert aber zusätzliche Planung und Verwaltung. |

| Nahbereichstransport | Nahbereichstransport ist eine Form des LKW-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, z. B. Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckenausflug, der Waren von einem Ort zu einem anderen transportiert, normalerweise vor oder nach dem Langstreckentransport. Nahbereichstransport-LKW transportieren Ladung zu und von verschiedenen Zielen wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahbereichstransport Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Er erfordert auch nur einen LKW-Fahrer in einer einzigen Schicht. |

| Trockendocking | Trockendocking ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocking wird das gesamte Schiff an Land gebracht, damit die eingetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist ein voll geschlossener Sattelaufliegertyp zum Schutz der Ladung vor äußeren Einflüssen. Trockencontainer sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturkontrolliert (im Gegensatz zu Kühlcontainern) und nicht für überdimensionale Sendungen geeignet (im Gegensatz zu Tiefladern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann privaten Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Verarbeitung oder in das Lager gebracht wird. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskallagerdienstleistungen | Bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der die verbrauchssteuerpflichtigen Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerinhaber im Rahmen seiner Geschäftstätigkeit unter von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Verfügt über einen flach geformten Aufbau für das einfache Be- und Entladen von Waren. Der Tieflader wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter verwendet. |

| Tieflader-LKW | Ein Tieflader-LKW ist ein LKW mit starrem Design. Er verfügt über einen flach geformten Aufbau für das einfache Be- und Entladen von Waren. Der Tieflader-LKW wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Tieflader-LKW mit einem Tieflader-Auflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort angeliefert zu werden. |

| Halal-Logistik | Bezieht sich auf den Prozess der Verwaltung von Logistikbetrieben wie Fuhrparkmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der gewerbliche Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsaspekt der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparationsleistungen, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Beladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Beladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein privates Wohnhaus oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Less-than-Load (LTL), ist ein Versandservice für relativ kleine Ladungen oder Gütermengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen LKW und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels Lokomotiv-gezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitungsstrom oder eine Kombination wie Batterie-Oberleitungsstrom oder Oberleitungskabelspule angetrieben werden. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden eingesetzt wird. Anstatt dass jeder Lieferant wöchentlich einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Molkereiwirtschaft, bei der ein Tanker Milch von mehreren Molkereihöfen zur Lieferung an ein Milchverarbeitungsunternehmen abholte. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Ladung aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten für Unternehmen geeignet, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachttarifen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz von Unternehmen, der Kunden eine Möglichkeit bietet, Bestellungen aus mehreren Vertriebskanälen mit nahtloser Ein-Touch-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand von einem Lager oder Fertigungszentrum ins Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurücksenden; 6. Online kaufen, dann online zurücksenden. |

| Übergröße-Ladung | Übergröße-Ladung (OOG-Ladung) ist jede Ladung, die nicht in sechsseitige Versandcontainer verladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen jenseits der maximalen 40HC-Containerabmessungen. Das heißt, eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssigerdölgasträger, Flüssigerdgasträger, Stückgut-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schleppschiffe, Baggerschiffe, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: im Netz vorgefertigte Waren (Waren, ein oder mehrere Gegenstände, die mit einem oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, nicht abgerollte Fahrzeuge), überdimensionale Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik und Finanzdienstleistungen-Straßengüterverkehr. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattformen, die das Heben und Stapeln von Waren erleichtern sollen. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die Teilladungs-(LTL-)Sendung. Außerdem kann die Sendung einen LKW nicht vollständig ausfüllen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungs-(FTL-)Sendung. |

| Asphaltierte Straße | Straße, die mit Schotter (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf zuvor besessener Artikel über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, bei dem Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Straßengütertransportdienst | Die Beauftragung eines LKW-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandstransport) oder grenzüberschreitend (internationaler Transport) bildet den Straßengütertransportmarkt. Die Dienstleistung kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Ladung | Roll-on/Roll-off-(RORO- oder Ro-Ro-)Schiffe sind Frachtschiffe, die für den Transport von Radladungen konzipiert sind, z. B. Autos, Motorräder, LKW, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden Modulartransporter auf das Schiff und von ihm heruntergefahren werden. |

| Wechselbrücken | Eine Wechselbrücke, auch Wechselbehälter, austauschbarer Container oder auswechselbare Einheit genannt, ist einer der Standardfrachtcontainertypen für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das vorwiegend für den Transport flüssiger, fester oder gasförmiger Güter oder Ladung in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgerüstet wurde und gelegentlich Güter oder Ladung durch Ozeane und Meere befördern kann, wenn es von einer Binnenwasserstraße zu einer anderen wechselt. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planen-LKW | Planen-LKW und Curtainsider werden als Gattungsbezeichnungen für Planen-LKW/-Auflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, so dass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seillaufschiene unter dem LKW-Bett befestigt, die das LKW-Bett und die Plane entlang beider Seiten verbinden. Windengeräte an beiden Enden der Plane spannen diese, daher der Name „Planen-LKW”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch leichte Ladungen daran hindern, seitlich zu verrutschen. |

| Umladen | Umladen ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Nicht asphaltierte Straße | Straße mit stabilisierter Unterlage, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

| Schiffspflegedienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und des Tauwerks sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen