Marktgröße und Marktanteil für Logistik durch Vierte-Partei-Anbieter in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

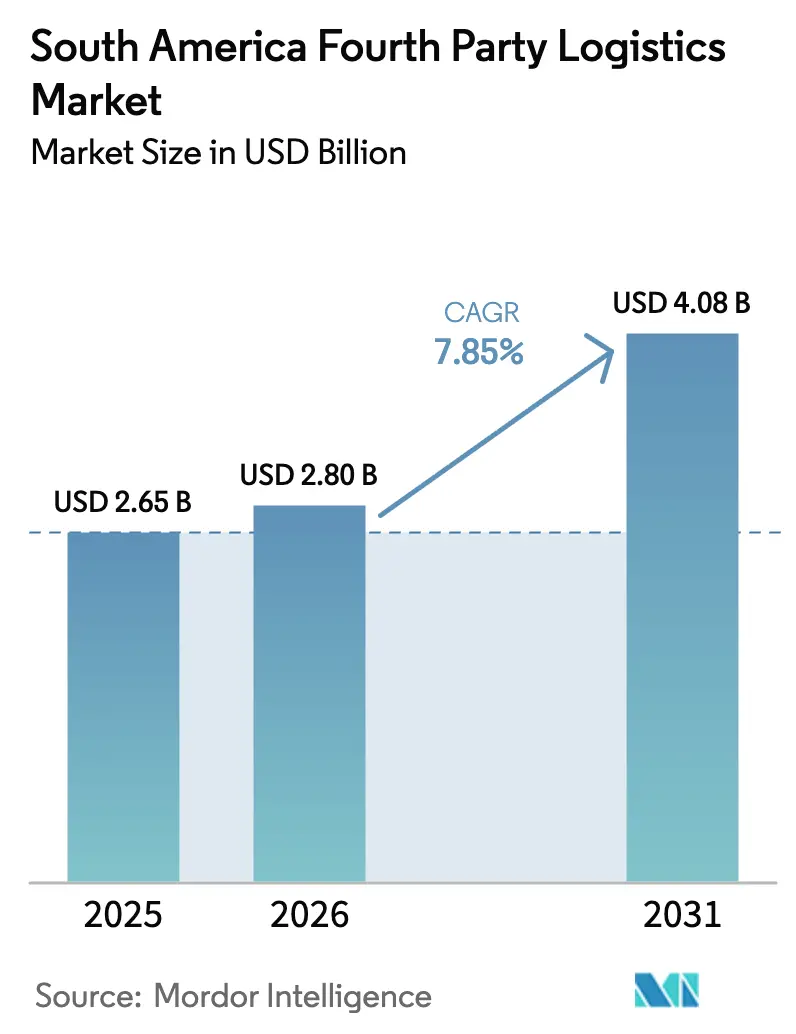

| Marktgröße im Basisjahr (2025) | 2.65 Milliarden US-Dollar |

| Marktgröße (2026) | 2.80 Milliarden US-Dollar |

| Marktgröße (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

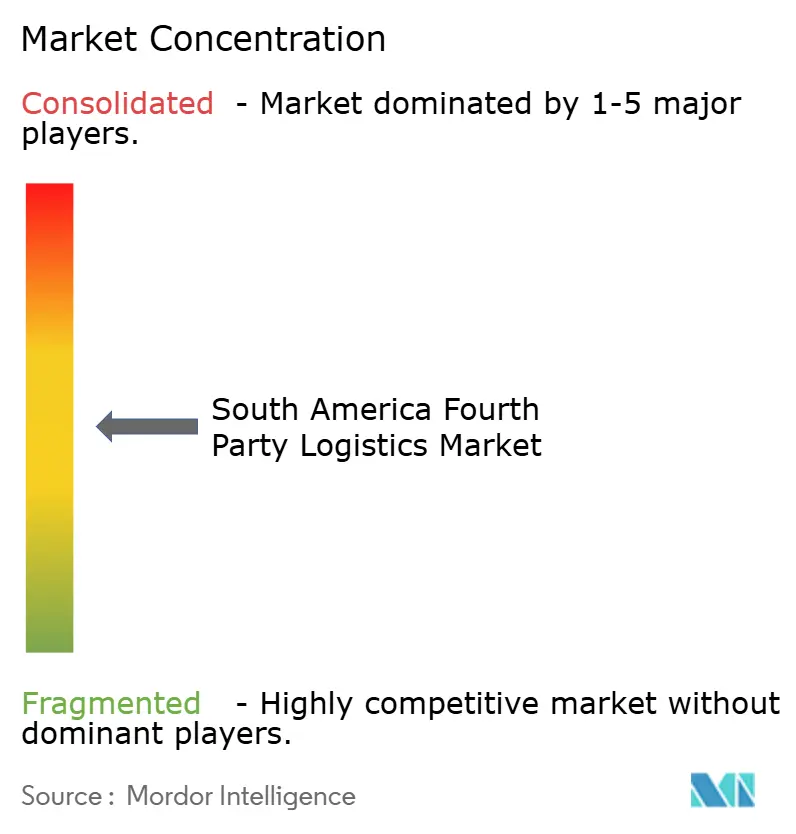

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Logistik durch Vierte-Partei-Anbieter in Südamerika von Mordor Intelligence

Die Marktgröße für Logistik durch Vierte-Partei-Anbieter in Südamerika wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 auf 2,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,08 Milliarden USD erreichen, mit einer CAGR von 7,85 % über 2026–2031.

Die Nachfrage verlagert sich weg von transaktionaler Frachtenvermittlung hin zu Einzelvertrags-Orchestrierungsplattformen, die Zollabfertigung, Zolllagerhaltung, Trägerbeschaffung und Echtzeit-Transparenz unter einheitlichen Servicevereinbarungen bündeln. Brasilien erwirtschaftete 2025 52,75 % des regionalen Umsatzes, gestützt auf seinen Mercosur-Hub-Status sowie tiefe Cluster in der Automobil- und Konsumgüterbranche; Kolumbien verzeichnet jedoch das schnellste Wachstum, da Nearshoring die Elektronikfertigung und pharmazeutische Kühlketten-Exporte in Richtung pazifischer Gateways umlenkt[1]A.P. Moller - Maersk, „Lateinamerika-Marktupdate”, MAERSK.COM. Einzelhandels- und E-Commerce-Versender führten die 4PL-Einführung an, bedingt durch MercadoLibres BRL-19-Milliarden-Programm (3,62 Milliarden USD) für Fulfillment-Zentren, während Infrastruktur-Megaprojekte wie der Biozeanische Korridor und Brasiliens Nationaler Logistikplan multimodale Schienen-Kurzseeschifffahrts-Optionen erschließen, die 4PL-Anbieter mit bestehenden Straßenfrachtnetzen kombinieren können. Digital gestützte Kontrolltürme, KI-gestütztes Ausnahmemanagement und ESG-konformes Routing beeinflussen nun Ausschreibungsergebnisse und lösen beschleunigte Plattform-Rollouts sowohl bei globalen Integratoren als auch bei regionalen Spezialisten aus.

Wesentliche Erkenntnisse des Berichts

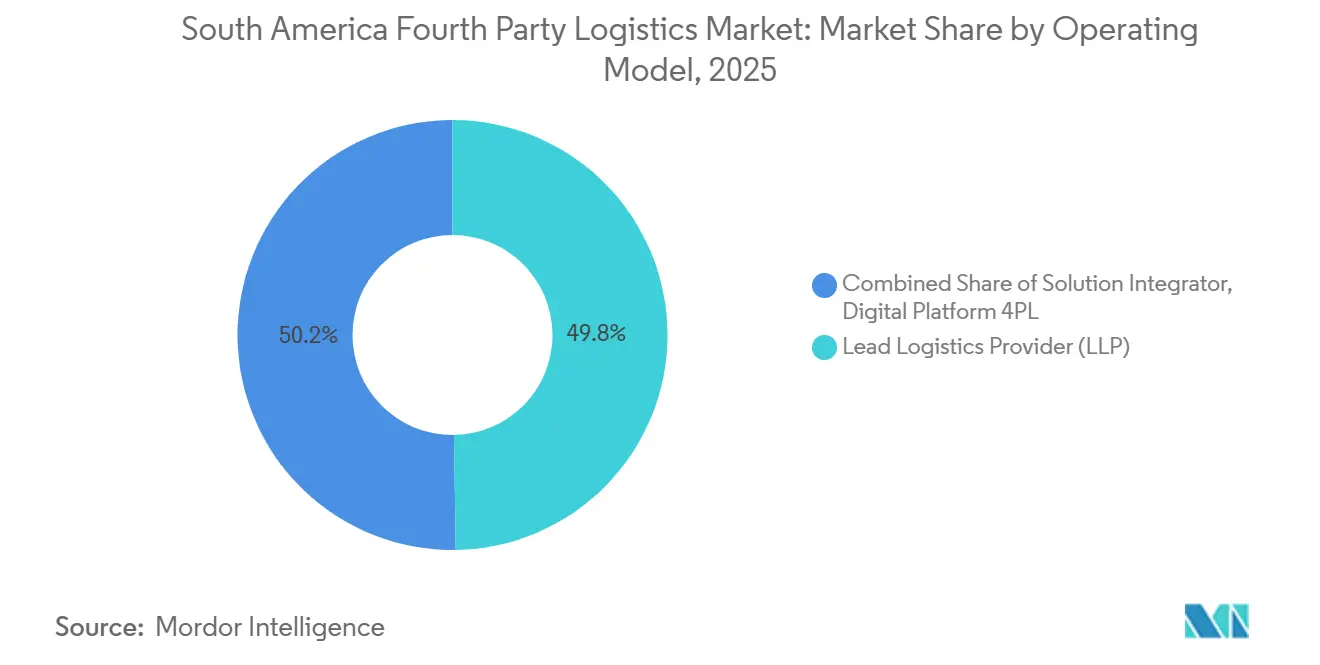

- Nach Betriebsmodell hielten Leitlogistikanbieter-Verträge im Jahr 2025 einen Marktanteil von 49,76 % am Markt für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika, während Architekturen auf Basis digitaler Plattformen für 4PL voraussichtlich mit einer CAGR von 8,91 % von 2026 bis 2031 wachsen werden.

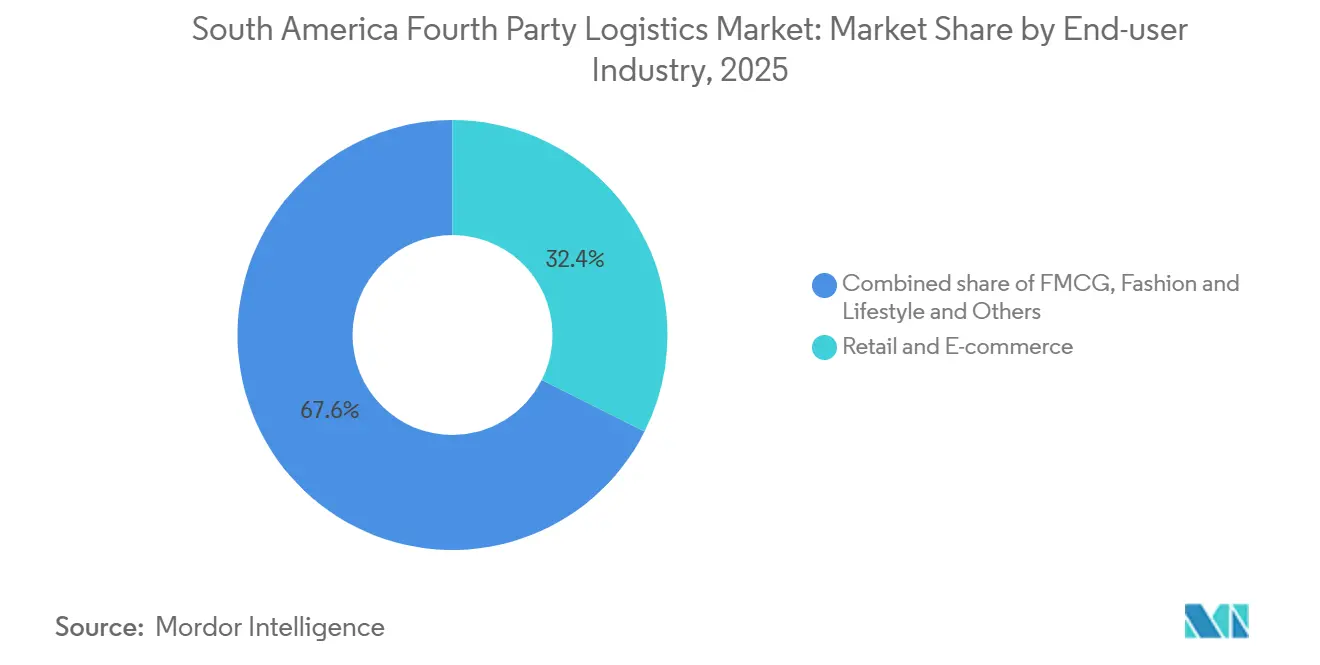

- Nach Endnutzerbranche entfiel auf Einzelhandel und E-Commerce im Jahr 2025 ein Anteil von 32,41 % am Umsatz des Marktes für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika, während Kühl- und Pharmakorridore bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Anteil von 52,75 % am Wert des Marktes für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika, während Kolumbien mit einer CAGR von 9,85 % über 2026–2031 die schnellste nationale Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Logistik durch Vierte-Partei-Anbieter in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der E-Commerce-Boom beschleunigt die Nachfrage nach integrierten Logistiklösungen | +2.1% | Brasilien, Argentinien, Kolumbien; Ausstrahlungseffekte auf Chile, Peru | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Megaprojekte erschließen multimodale Netzwerke | +1.8% | Brasilien, Kolumbien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Einführung von Digitalisierungs- und Echtzeit-Transparenzplattformen | +1.5% | Brasilien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene CO₂-arme Lieferkettenoptimierung | +1.2% | Brasilien, Chile, Argentinien; EU-Exportkorridore | Mittelfristig (2–4 Jahre) |

| Ausbau von Kühlkettenkorridoren für Pharma- und Agrarlebensmittelexporte | +0.9% | Kolumbien, Chile, Peru, Brasilien (Nordosten) | Mittelfristig (2–4 Jahre) |

| Wachstum von Freihandelszone-Ökosystemen mit Zolllagern | +0.7% | Brasilien (Manaus, Santos), Kolumbien (Cartagena, Bogotá), Chile (Iquique) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom beschleunigt die Nachfrage nach integrierten Logistiklösungen

MercadoLibres BRL-19-Milliarden-Ausbau (3,6 Milliarden USD) in Brasilien unterstreicht die Migration hin zu Multi-Kunden-Fulfillment-Knoten, die 4PL-Orchestratoren über Einzelhändler hinweg konsolidieren können. Argentiniens 30-prozentige E-Commerce-Durchdringung veranlasst Händler, Bestandsfinanzierungs- und dynamische Preismodule zu übernehmen, die in 4PL-Dashboards integriert sind. Kolumbiens Blumenexport-Spitzen rund um den Valentinstag erfordern, dass 4PL-Anbieter Frachtflüge Monate im Voraus buchen und Panama als Überlauf-Gateway nutzen, um Preissprünge zu vermeiden.

Infrastruktur-Megaprojekte erschließen multimodale Netzwerke

Brasilien stellte BRL 140 Milliarden (26,7 Milliarden USD) für Bahnausbau bereit und sicherte gemeinsam mit der IDB und der CAF 10 Milliarden USD für den Biozeanischen Korridor – eine Route, die die Ozean-Schienen-Transitzeit zwischen São Paulo und Antofagasta bis 2028 von 14 auf 7 Tage verkürzen wird. Kolumbiens Pazifikkorridor verkürzte die Strecke Bogotá–Buenaventura im Jahr 2025 um 18 %, obwohl Erdrutsche und veraltete Fahrzeugflotten 4PL-Anbieter dazu zwingen, redundante Routen vorzuhalten[2]Entwicklungsprogramm der Vereinten Nationen, „Logistik- und Transportnachhaltigkeit in Lateinamerika”, UNDP.ORG. Argentiniens Norte-Grande-Programm erweitert den Zugang für Agrarexporte, sieht sich jedoch weiterhin mit Frachtdiebstahl konfrontiert, was die Nachfrage nach GPS-gestütztem Tracking in 4PL-Servicevereinbarungen antreibt. Staus im Hafen Santos, wo bis Mitte 2025 nur zwei Kais in Betrieb waren, verlängerten die durchschnittlichen Wartezeiten auf über sieben Tage; Orchestratoren, die über Paranaguá oder Itapoá umleiten konnten, sicherten sich dringende Frachtvolumina.

Einführung von Digitalisierungs- und Echtzeit-Transparenzplattformen

Kuehne + Nagels Cloud-Plattform verbindet über 40 Technologiepartner in sechs regionalen Kontrolltürmen und verkürzt Reaktionszyklen um 60 % sowie Sicherheitsbestände um 10 %[3]Kuehne + Nagel, „4PL-Plattform- und Kontrollturm-Fähigkeiten”, KUEHNE-NAGEL.COM. FourKites verarbeitet täglich 3,2 Millionen Sendungen, doch die Einführung in Südamerika hinkt Nordamerika aufgrund von Datensouveränitätsvorschriften hinterher. JSLs proprietäres Lagerverwaltungssystem reduzierte Lagerfehler um 25 % auf einer Fläche von 2 Millionen m², was den ROI selbst entwickelter Systeme belegt. ISO 27001 ist nach einer Verdreifachung von Ransomware-Angriffen auf Logistikunternehmen zwischen 2024 und 2025 nahezu zur Pflichtanforderung geworden.

ESG-getriebene CO₂-arme Lieferkettenoptimierung

EU-Kohlenstoffgrenzmechanismen und Entwaldungsvorschriften zwingen südamerikanische Exporteure dazu, Scope-3-Emissionen zu dokumentieren, was 4PL-Anbietern zugutekommt, die Kohlenstoffdaten für jedes Sendungssegment berichten können. Maersks vollständig elektrifiziertes Suape-Terminal, das 2026 in Betrieb gehen soll, sowie die erneuerte Santos-Konzession ermöglichen es Orchestratoren, nahezu emissionsfreie Korridore zu vermarkten. Kuehne + Nagels integriertes Emissionsdashboard trägt in Ausschreibungs-Scorecards inzwischen bis zu 20 % des Bewertungsgewichts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturlücken und hohe Abhängigkeit vom Straßengüterverkehr | –1.3% | Argentinien, Peru, Paraguay, Bolivien, ländliches Brasilien | Langfristig (≥ 4 Jahre) |

| Komplexe grenzüberschreitende Zoll- und Regulierungsregime | –0.9% | Argentinische Währungskontrollen, brasilianische Importlizenzierung, Mercosur-Routen | Mittelfristig (2–4 Jahre) |

| Risikoaversion gegenüber Cybersicherheit und Datenintegration | –0.6% | Brasilien, Chile, Kolumbien; Sektoren mit sensiblen Daten | Kurzfristig (≤ 2 Jahre) |

| Versicherungs- und Risikoprämien im Zusammenhang mit Frachtdiebstahl | –0.5% | Brasilien 68 % der Vorfälle, Argentinien: 12 %, Grenzkorridore Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturlücken und hohe Abhängigkeit vom Straßengüterverkehr

Der 70-prozentige Modalanteil des Straßengüterverkehrs in Verbindung mit einem durchschnittlichen LKW-Alter von 15 Jahren begrenzt die Zuverlässigkeit und erhöht die Emissionen. Eine Gravitationsmodellanalyse des IWF zeigt, dass die Qualität der Logistikinfrastruktur einen Großteil des Fertigungshandelsdefizits Südamerikas erklärt. Währungsvolatilität verzögert die Beschaffung von Ersatzteilen für Argentiniens Norte-Grande-Straßenprogramm und erhöht die Betriebskosten der Frachtführer. Chiles CIF/FOB-Marge erreichte 2022 8,8 % – fast das Doppelte des globalen Durchschnitts –, was die Andenbarriere und begrenzte multimodale Optionen widerspiegelt[4]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „CIF/FOB-Margen-Datensatz”, OECD.ORG. Hafenstaus in Santos verschärfen Verzögerungen und erhöhen Expressgebühren, die 4PL-Verträge nur schwer weitergeben können.

Komplexe grenzüberschreitende Zoll- und Regulierungsregime

Mercosur, Pazifische Allianz und Andengemeinschaft weichen bei Bewertung, Lizenzierung und Datenaustausch voneinander ab, was den Compliance-Aufwand für 4PL-Anbieter erhöht. Paraguay erzielt einen UN/CEFACT-Score von 82,8 %, doch Brasiliens Importbürokratie und Argentiniens Devisenkontrollen erzeugen Unsicherheit. WCO-Pilotprojekte zu elektronischen Ursprungszeugnissen sind uneinheitlich; manuelle Eingriffe an Landgrenzen bleiben bestehen und verlängern die Geldumschlagszyklen. Volkswagens Puebla-Umbau 2027 wird die Anzahl überseeischer Teile um 70 % erhöhen und verdeutlicht damit den Koordinationsaufwand, den 4PL-Anbieter schultern müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodell: Digitale Plattformen gewinnen Marktanteile trotz Dominanz der Leitlogistikanbieter

Leitlogistikanbieter-Vereinbarungen machten 2025 49,76 % der Ausgaben im Markt für Logistik durch Vierte-Partei-Anbieter in Südamerika aus, was langfristigen Outsourcing-Normen in der Automobil- und Industriebranche entspricht. Verträge mit digitalen Plattformen für 4PL werden jedoch die höchste CAGR von 8,91 % verzeichnen, angetrieben durch die Nachfrage nach cloudbasierten Kontrolltürmen, prädiktiver Analytik und modularer Preisgestaltung. Kuehne + Nagels Netzwerk integriert vierzig Technologieanbieter und reduziert Lagerbestands-Puffer um 10 %. FourKites' KI-gestützter Kontrollturm verarbeitet täglich 3,2 Millionen Ladungen und unterstreicht damit die Skalenvorteile gegenüber anlagenintensiven Leitlogistikanbieter-Modellen.

Lösungsintegratoren besetzen die beratungsnahe Nische, indem sie Versorgungsnetzwerke neu gestalten, ohne Ausführungsrisiken zu übernehmen. 4flows iTMS hat für OEMs Frachtersparnisse von 5–15 % bei Einführungszyklen von 12–16 Wochen erzielt und zieht mittelständische Nearshoring-Einsteiger an. Da die Konvergenz zunimmt, schichten Maersk und C.H. Robinson SaaS-Transportmanagementsystem-Tools über ihre Speditionsportfolios, was die Modellgrenzen im Markt für Logistik durch Vierte-Partei-Anbieter in Südamerika verwischt.

Nach Endnutzerbranche: Einzelhandel und E-Commerce führt, Kühlkette beschleunigt sich

Im Markt für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika dominierte das Segment Einzelhandel und E-Commerce mit 32,41 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 9,36 % wachsen – dem schnellsten Wachstum aller Sektoren. MercadoLibres Fulfillment-Netzwerk treibt Multi-Kunden-Lagerhaltung voran, bei der 4PL-Anbieter Kapazitäten für die letzte Meile konsolidieren, während steigende Kühlkettenvolumina aus Kolumbiens Blumen, Chiles Früchten und regionalen Impfstoffen den Bedarf an sensorausgestatteten Korridoren unterstreichen, da Temperaturverluste in Mittelamerika 38 % erreichen.

Automobil- und Mobilitätshersteller sind auf just-in-sequence-Zulieferströme angewiesen, die mit ERP-Systemen integriert sind; Nissan Brasilien reduzierte die LKW-Standzeiten mithilfe von Transparenzplattformen um 93 %. Technologieversender leiten China-Ursprungsteile zunehmend durch Zolllagerzonen, um Zollbelastungen zu reduzieren, und Modemarken integrieren Kreislauflogistik und CO₂-Kennzahlen in 4PL-Scorecards, um EU-Ausschreibungsstandards zu erfüllen.

Geografische Analyse

Im Markt für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika dominierte Brasilien mit 52,75 % des Umsatzes im Jahr 2025, angetrieben durch Mercosur-Handelspräferenzen, sein dichtes Automobil-Ökosystem und MercadoLibres umfangreiches Lagernetzwerk. Kolumbien hingegen wird voraussichtlich das schnellste Wachstum mit einer CAGR von 9,85 % bis 2031 verzeichnen, unterstützt durch den Ausbau von Exportkorridoren und die rasche Digitalisierung der Logistikinfrastruktur. Brasiliens Nationaler Logistikplan im Umfang von BRL 140 Milliarden (26,7 Milliarden USD) und der Biozeanische Korridor, der Asien in nur sieben Tagen verbindet, verdeutlichen das erhebliche Potenzial für eine Verlagerung hin zu Schienen- und multimodalen Lösungen.

Die regionale 4PL-Orchestrierung reift heran: JSLs Intralog-Sparte verwaltet 2 Millionen m² Fläche und setzt einen Maßstab für lokale Akteure, die globale Integrationsstandards anstreben. Gleichzeitig etablieren Maersks elektrifiziertes Suape-Terminal und die erneuerte Santos-Konzession CO₂-arme Korridore, die für ESG-orientierte Versender auf der Suche nach nachhaltigen Lieferkettenlösungen zunehmend attraktiv sind.

In anderen Märkten erschließen Argentiniens Norte-Grande-Straßenentwicklungen neue Produktionszonen, obwohl der Fortschritt durch Währungsbeschränkungen, Frachtdiebstahl (12 % der Vorfälle) und Importlizenzierungshürden gebremst wird. Die IDB-Nearshoring-Exportprognose von 3,91 Milliarden USD stützt die Nachfrage nach Zolllager-Orchestrierung, während Chile seinen Pazifik-Gateway-Vorteil beibehält, wie FedEx' Verdoppelung seines Santiago-Verteilzentrums auf 14.000 m² (6.000 Pakete/Stunde) zeigt. Peru, Paraguay, Bolivien, Uruguay und Ecuador stellen Wachstumspotenziale dar, in denen mittelständische Hersteller noch auf fragmentierte Vermittlungsnetzwerke angewiesen sind.

Wettbewerbslandschaft

Globale Integratoren wie DHL, Kuehne + Nagel, DSV, Maersk Logistics, GXO, CEVA, UPS SCS, FedEx Logistics, GEODIS und C.H. Robinson konkurrieren direkt mit regionalen Marktführern wie JSL, SAAM und Gafor im Markt für Logistik durch Vierte-Partei-Anbieter (4PL) in Südamerika. Diese Akteure kombinieren Spedition, Kontraktlogistik, Transportmanagement und Mehrwertdienste wie Zollabfertigung, Datentransparenz und Nachhaltigkeitsverfolgung in einer einzigen Orchestrierungsschicht. Die Technologieeinführung ist zum entscheidenden Differenzierungsmerkmal geworden: Kuehne + Nagels cloudbasierter Kontrollturm hilft Kunden, Sicherheitsbestände um 10 % zu reduzieren, während JSLs KI-gestütztes Lagerverwaltungssystem Fehler um 25 % reduziert und die Arbeitsauslastung über mehrere Standorte hinweg verbessert.

CEVA Logistics verwaltet Ivecos 20.000 m² großes Teilelager in Minas Gerais und setzt drahtlose Lagerverwaltungssystem-Tools ein, die hochfrequentes Kommissionieren, papierlose Koordination und Echtzeit-Updates für Produktionslinien ermöglichen. GEODIS' Partnerschaft mit Atlas Air sichert Frachtkapazitäten nach Brasilien, Kolumbien und Chile und bietet stabile Konnektivität in Spitzenzeiten, die die volatile Luftfrachtversorgung der Region abmildert. Diese Fähigkeiten sind zunehmend entscheidend für die Gewinnung integrierter Mandate von Automobil-, Elektronik- und Pharmakunden, die Zuverlässigkeit und vollständige Kettentransparenz priorisieren.

Multinationale Unternehmen skalieren durch Fusionen, Übernahmen und Luftfahrtallianzen und können so Transparenzplattformen und temperaturkontrollierte Routen kontinentübergreifend ausbauen. Regionale Unternehmen hingegen bewegen sich in Richtung vertikaler Integration – so hat SAAM beispielsweise seine Hafenterminals veräußert, um sich ausschließlich auf margenstarke Schleppschifffahrt und Logistikorchestrierung zu konzentrieren. Mit der Ausweitung des digitalen Ökosystems sind Cybersicherheitszertifizierungen wie ISO 27001 und TISAX zu nicht verhandelbaren Vertragsanforderungen geworden, da Ransomware und Datenschutzverletzungen die digitale Resilienz, die nun physische Logistiknetzwerke untermauert, zunehmend auf die Probe stellen.

Marktführer in der Branche für Logistik durch Vierte-Partei-Anbieter in Südamerika

DHL Supply Chain

Kuehne + Nagel

DSV

XPO Logistics

CEVA Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GEODIS schließt einen Interline-Pakt mit Atlas Air, um die Frachtkapazitäten nach Brasilien, Kolumbien, Panama, Chile und Costa Rica zu erhöhen.

- November 2025: JSL ernennt einen neuen CEO für 2026 und gliedert Intralog aus, eine 4PL-Einheit mit einem Umsatz von BRL 2,4 Milliarden, die auf ein Wachstum von über 20 % abzielt.

- November 2025: CEVA wird ein 20.000 m² großes Teile-Verteilzentrum für Iveco in Minas Gerais betreiben, unterstützt durch eine Investition von BRL 93 Millionen.

- Oktober 2025: DHLs Global Connectedness Tracker stuft die Handelsprognosen für Süd- und Mittelamerika nach einem Wertwachstum von 5,4 % im bisherigen Jahresverlauf herauf.

Berichtsumfang des Marktes für Logistik durch Vierte-Partei-Anbieter in Südamerika

| Leitlogistikanbieter |

| Lösungsintegrator |

| Digitale Plattform 4PL |

| FMCG |

| Einzelhandel und E-Commerce |

| Mode und Lifestyle |

| Technologie und Elektronik |

| Kühl- und Pharmalogistik |

| Automobil und Mobilität |

| Industrielle Fertigung |

| Sonstige |

| Argentinien |

| Brasilien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Betriebsmodell | Leitlogistikanbieter |

| Lösungsintegrator | |

| Digitale Plattform 4PL | |

| Nach Endnutzerbranche | FMCG |

| Einzelhandel und E-Commerce | |

| Mode und Lifestyle | |

| Technologie und Elektronik | |

| Kühl- und Pharmalogistik | |

| Automobil und Mobilität | |

| Industrielle Fertigung | |

| Sonstige | |

| Nach Land | Argentinien |

| Brasilien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Logistik durch Vierte-Partei-Anbieter in Südamerika im Jahr 2026 sein?

Der Markt wird voraussichtlich im Jahr 2026 einen Wert von 2,80 Milliarden USD erreichen.

Welches Betriebsmodell wächst am schnellsten?

Verträge mit digitalen Plattformen für 4PL werden bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen.

Welche Faktoren machen Kolumbien zu einem attraktiven Wachstumsmarkt?

Ausgebaute Pazifikkorridore, um 18 % kürzere Vorlaufzeiten auf der Strecke Bogotá–Buenaventura und Nearshoring-Zuflüsse stützen eine CAGR-Prognose von 9,85 %.

Wie gestalten ESG-Vorschriften Logistikverträge in der Region um?

EU-Kohlenstoffgrenzmechanismen und Entwaldungsvorschriften veranlassen Versender, 4PL-Anbieter zu bevorzugen, die sendungsgenaue Emissionsberichte anbieten.

Welche Infrastrukturinitiative wird die regionalen Routenmuster am stärksten verändern?

Brasiliens Biozeanischer Korridor, der die Transitzeit São Paulo–Antofagasta bis 2028 auf sieben Tage halbieren soll, wird die Modalwahl maßgeblich beeinflussen.

Welches Risiko erhöht die Versicherungsprämien am stärksten?

Frachtdiebstahl im Wert von jährlich 5,5 Milliarden USD, stark konzentriert in Brasilien, treibt die Versicherungskosten in die Höhe und macht GPS-gestützte Sicherheitslösungen erforderlich.

Seite zuletzt aktualisiert am: