Marktgröße und Marktanteil der pharmazeutischen Kühlkettenlogistik in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

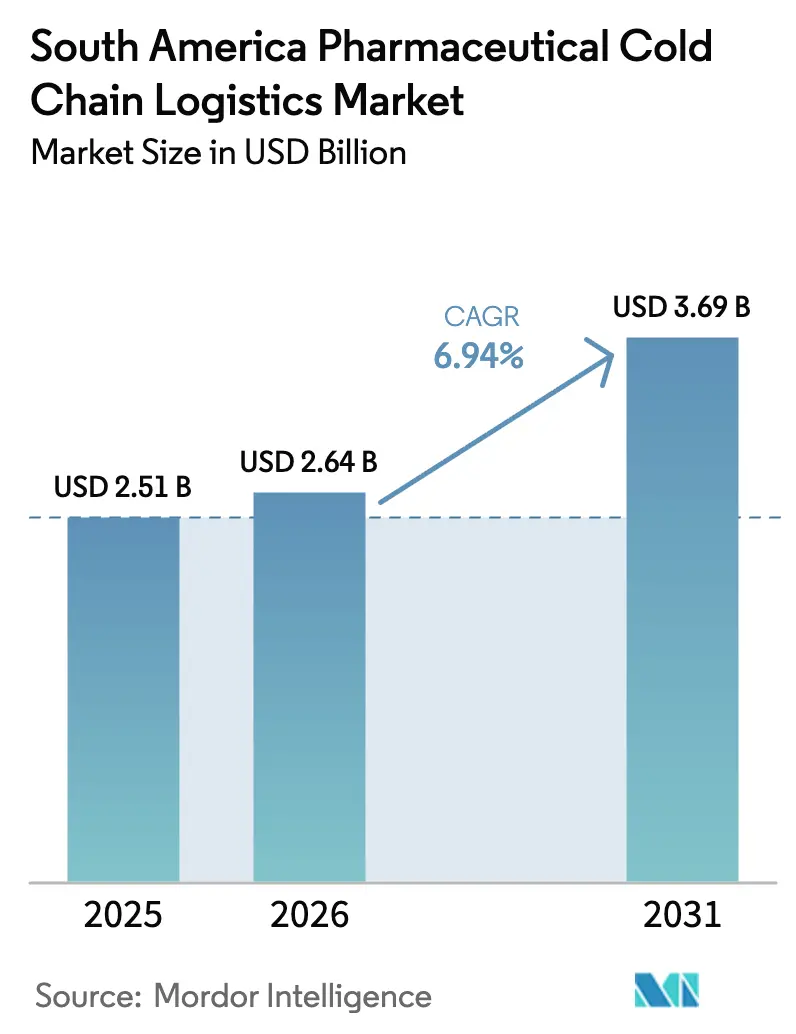

| Marktgröße im Basisjahr (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pharmazeutischen Kühlkettenlogistik in Südamerika von Mordor Intelligence

Die Marktgröße soll von 2,51 Milliarden USD im Jahr 2025 auf 2,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,94 % über 2026–2031 einen Wert von 3,69 Milliarden USD erreichen.

Beschleunigte Zulassungen von Biologika, staatliche Impfkampagnen und eine breitere IoT-Einführung gestalten die Servicemix-Ökonomie in ganz Südamerika neu. Brasiliens neu in Betrieb genommene Biologika-Werke verankern Korridore, die sich nun von Minas Gerais bis zu den andinen Exportgateways erstrecken, während Kolumbiens flughafenzentrierte Expansion das schnellste Wachstum der Region unterstützt. Multinationale Kontraktlogistikdienstleister dominieren grenzüberschreitende Routen dank dichter zertifizierter Kapazitätsnetzwerke, während regionale Spezialisten ihre Stärken im ländlichen Raum und auf der letzten Meile behalten, wo kommunale Kühlräume und lokale Lizenzen den Zugang bestimmen. Ultratiefkühllagerung ist nach wie vor knapp; nur neun zertifizierte Einrichtungen erstrecken sich über Brasilien, Argentinien und Chile, was einen Engpass schafft, der Brownfield-Umrüstungen und Fusionen und Übernahmen befeuert. Anhaltend hohe Strom- und Dieselpreise bedrohen jedoch die Margenintegrität und beschleunigen Solar- und Ammoniak-Kältemittel-Umrüstungen im gesamten Markt für pharmazeutische Kühlkettenlogistik.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp entfiel auf den Transport im Jahr 2025 ein Anteil von 60,92 % am Markt für pharmazeutische Kühlkettenlogistik in Südamerika, während der Luftfrachtbereich bis 2031 mit einer CAGR von 8,74 % wachsen soll.

- Nach Temperaturtyp entfiel auf die Kühllagerung im Jahr 2025 ein Anteil von 41,75 % an der Marktgröße der pharmazeutischen Kühlkettenlogistik in Südamerika; die Tiefkühl- und Ultratiefkühlsegmente entwickeln sich bis 2031 mit einer CAGR von 7,48 %.

- Nach Produkt führten Markenmedikamente im Jahr 2025 mit einem Umsatzanteil von 51,84 %, während Spezial- und Orphan-Formulierungen bis 2031 mit einer CAGR von 7,36 % wachsen werden.

- Nach Endnutzer entfielen auf Pharmahersteller im Jahr 2025 46,18 % der Ausgaben, während Biotech- und Biosimilar-Hersteller voraussichtlich die schnellste CAGR von 7,61 % bis 2031 verzeichnen werden.

- Nach Land dominierte Brasilien im Jahr 2025 mit 58,73 % des Wertes, aber Kolumbien wird voraussichtlich die schnellste CAGR auf Länderebene von 8,98 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur pharmazeutischen Kühlkettenlogistik in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Biologika- und Impfstoff-Pipelines | +1.8% | Brasilien, Argentinien, mit Ausstrahlungseffekten auf Kolumbien und Chile | Mittelfristig (2–4 Jahre) |

| Ausbau der Pharmahersteller-Zentren in Brasilien und Argentinien | +1.5% | Brasilien (São Paulo, Minas Gerais), Argentinien (Buenos Aires, Córdoba) | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Impfkampagnen | +1.3% | Gesamtes Südamerika, frühe Gewinne in Brasilien, Kolumbien, Peru | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Kontraktlogistikpartnerschaften für IoT-gestützte Zustellung auf der letzten Meile | +1.0% | Städtische Korridore in Brasilien, Chile und Kolumbien; schrittweise Durchdringung ländlicher Gebiete | Mittelfristig (2–4 Jahre) |

| Harmonisierung der Mercosur-BIP-Leitlinien | +0.6% | Argentinien, Brasilien, Paraguay, Uruguay | Langfristig (≥ 4 Jahre) |

| Klimawandelbedingte Nachfrage nach Ultratiefkühllagerung | +0.7% | Amazonasbecken (Brasilien), Küstenargentinien, Andenregionen (Kolumbien, Peru) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Biologika- und Impfstoff-Pipelines

Fiocruz schloss 2024 sieben Technologietransferverträge für Adalimumab, Rituximab und Trastuzumab ab, und jede Lieferung durchquert nun 3.200-km-Korridore von Rio de Janeiro nach Manaus. INVIMA genehmigte 2025 sechs Biologika-Einreichungen und löste damit ein Kühlraum-Umrüstprogramm im Wert von 28 Millionen USD aus, das 140 kolumbianische Gemeinden abdeckt. Chiles CENABAST schließt nun Bieter aus, denen der Nachweis von ISO 9001 und BIP fehlt, und konsolidiert Impfstoffströme mit DHL und Ransa.

Eine breitere Pipeline-Verschiebung hin zu mRNA- und Zelltherapien erfordert eine beispiellose Temperaturintegrität. Nur neun Ultratiefkühlstandorte sind in Brasilien, Argentinien und Chile zertifiziert, was Brasiliens Fiocruz zwingt, Notfallkapazitäten in São Paulo zu Premiumtarifen anzumieten, während bis 2027 sechs neue -80 °C-Einheiten hinzugefügt werden[1].Fiocruz, "Pläne zur Ultratiefkühl-Erweiterung," portal.fiocruz.br Argentinische Distributoren haben begonnen, Dampfphasen-Stickstoffbehälter zu rationieren, und die Frachtkosten für -150 °C-Ladungen sind seit 2024 um 18 % gestiegen, was den Kapitalfluss in die Trockeneis-Herstellung und Stickstoffanlagen-Upgrades im gesamten Markt für pharmazeutische Kühlkettenlogistik beschleunigt.

Ausbau der Pharmahersteller-Zentren in Brasilien und Argentinien

Brasilien nutzt seine Position als größter Pharmamarkt der Region und unterstützende Initiativen wie den Wirtschaftlich-Industriellen Gesundheitskomplex und Nova Industria Brasil, um große Greenfield- und Brownfield-Investitionen in Biologika-, Injektions- und Formulierungsanlagen anzuziehen. Im Zeitraum 2025–2031 wird dies Brasiliens Rolle sowohl als inländische Versorgungsbasis als auch als exportorientierte Plattform vertiefen, insbesondere für hochwertige Produkte zur Behandlung chronischer Krankheiten und Spezialprodukte.

Argentiniens Plan de Desarrollo Productivo Farmaceutico gewährt 25 % Steuergutschriften auf Anlagen-CAPEX und veranlasste Laboratorios Richmond und Bago, 2025 Erweiterungen im Wert von 40 Millionen USD anzukündigen. Diese Brownfield- und Greenfield-Projekte werden das ausgehende Biologika-Tonnagevolumen bis 2026 um 14 % über die Basislinie von 2024 anheben, den Leerstand in Buenos Aires unter 4 % drücken und 22.000 zusätzliche Palettenmieten in São Paulo, Córdoba und Santiago anspornen. Die Investitionswelle leitet auch innerhalb des Mercosur verlaufende Routen um, wobei Kontraktlogistikdienstleister temperaturkontrollierte Schienentransportversuche auf der Achse Santos–Rondonópolis hinzufügen, um nordwärts gerichtete Getreide-Rückfrachten mit südwärts gerichteten Pharmaladungen auszugleichen.

Staatlich geführte Impfkampagnen

Brasilien verteilte 18,3 Millionen Dengue-Dosen an 521 Hochrisikogemeindeverwaltungen über SIPNI und schrieb eine kontinuierliche 2–8 °C-Telemetrie vor. Perus HPV-Kampagne 2025 stützte sich auf GPS-markierte Fahrzeuge, die die Transitzeit auf der letzten Meile im Durchschnitt um 38 Stunden verkürzten und den Verderb auf 3,1 % senkten.

Chile hielt eine Kinderschutzimpfungsrate von 94 % aufrecht, indem es mit DHL's LifeConEx für temperaturkontrollierte Routen in die Atacama- und Aysén-Regionen zusammenarbeitete. Insgesamt verankern diese Kampagnen hochfrequente Transitrhythmen im Markt für pharmazeutische Kühlkettenlogistik, erhöhen den Basisdurchsatz und verkürzen die Nachschubzyklen.

Ausbau von Kontraktlogistikpartnerschaften für IoT-gestützte Zustellung auf der letzten Meile

UPS-Bomi rüstete 320 Fahrzeuge mit 15-Minuten-Intervall-Datenloggern aus, die bei Abweichungen über 8 °C automatisch Alarm schlagen und es Apotheken ermöglichen, kompromittierte Ladungen abzulehnen. Maersks Blockchain-Pilotprojekt über Santos, Valparaíso und Callao reduzierte Dokumentationsfehler um 41 % und wurde zu einem wichtigen Verkaufsargument bei seinem Impfstoffvertriebsauftrag 2025.

CEVA führte unbemannte 2–8 °C-Schließfächer in São Paulo ein, die eine Apothekenabholung außerhalb der Geschäftszeiten ermöglichen und bis 2027 vorbehaltlich der Genehmigung durch die ANVISA auf 140 brasilianische Städte ausgeweitet werden könnten. Kuehne + Nagel's PharmaChain verarbeitete 2025 2,3 Millionen Sendungen mit 89 % BIP-Konformität, gegenüber 76 % im Jahr 2023, nachdem prädiktive Algorithmen zur Verzögerungsvermeidung hinzugefügt wurden. Kolumbiens Ministerium für Informations- und Kommunikationstechnologie subventioniert 40 % der IoT-Hardware für ländlich tätige Kontraktlogistikdienstleister, senkt die Eintrittsbarrieren für mittelgroße Anbieter und verbreitet Transparenzstandards in der gesamten Branche der pharmazeutischen Kühlkettenlogistik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kühlketteninfrastruktur im ländlichen Raum | -0.9% | Amazonasbecken (Brasilien), Pampa (Argentinien), Andenhochland (Peru, Kolumbien) | Mittelfristig (2–4 Jahre) |

| Hohe energie- und kraftstoffgebundene Betriebskosten | -1.2% | Argentinien, Brasilien, Chile; akut in dieselabhängigen Straßenkorridoren | Kurzfristig (≤ 2 Jahre) |

| Mangel an akkreditierten Kalibrierungslabors für die Validierung von Datenloggern | -0.4% | Brasilien (außerhalb von São Paulo, Rio), Argentinien (außerhalb von Buenos Aires), Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Überschwemmungsbedingte Routenunterbrechungen entlang der Amazonas- und Pampa-Korridore | -0.6% | Amazonasbecken (Brasilien, Peru), Paraná-Paraguay-Flusssystem (Argentinien, Paraguay) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlketteninfrastruktur im ländlichen Raum

Brasiliens Amazonasregion setzt häufig Impfstoffe per Lufttransport zu 450 USD pro Einsatz ein – fünfmal so teuer wie Standard-Kühltransporte per Lkw –, da extreme Entfernungen, saisonale Überschwemmungen und begrenzte Straßen die Bodenverteilung unzuverlässig machen. Diese Flüge starten typischerweise von Drehkreuzen wie Manaus zu kleinen Landepisten oder Flusshäfen, was zusätzliche Umschlagsschritte und Kühlkettenrisiken im Vergleich zu Standard-Lkw-Routen mit sich bringt. Kolumbien hat die ländliche Abdeckung mit Solarkühlschränken auf 38 % angehoben, ist aber für 62 % der Fernlieferungen noch auf Eisboxentransport angewiesen, was mRNA-Produkte, die stabile Ultratiefkühlbedingungen benötigen, faktisch ausschließt. Beide Länder erweitern daher solarbetriebene Kühlräume und erproben neue Technologien für die letzte Meile, um Versorgungslücken zu schließen, ohne dass die Logistikkosten außer Kontrolle geraten.

Hohe energie- und kraftstoffgebundene Betriebskosten

Die Spitzenlastgebühren in São Paulo erreichten 0,92 BRL/kWh, was SuperFrio dazu veranlasste, 2,8 MW Dachsolaranlagen auf sechs Standorten zu installieren, die Rechnungen um 16 % zu senken und Kunden Tarifersparnisse von 8 % zu ermöglichen. Argentiniens Diesel stieg Ende 2025 auf 1.491 ARS (1,03 USD) pro Liter, und die Kühlfrachtkosten stiegen um 5,58 %, was Pharmahersteller unter Druck setzt, Frachtaufschläge zu absorbieren, um Lagerengpässe zu verhindern. LNG-Engpässe ließen die chilenischen Strompreise um 16 % steigen. Friozem investiert 8 Millionen USD in Ammoniaksysteme, die den kWh-Verbrauch bis 2026 voraussichtlich um 22 % senken werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Luftfracht gewinnt an Höhe

Der Markt für pharmazeutische Kühlkettenlogistik in Südamerika wird vom Transportsegment dominiert, das 2025 einen Anteil von 60,92 % am Gesamtumsatz ausmachte. Der Lufttransport soll zwischen 2026 und 2031 mit einer CAGR von 8,74 % wachsen – der schnellste Wert unter allen Servicelinien –, da Pharmadistributoren Geschwindigkeit und Temperaturintegrität priorisieren. LATAM Cargo verpflichtete sich Mitte 2025 zu 22 Millionen USD, um 18 Airbus A320- und Boeing 767-Frachtflugzeuge mit aktiven Containern umzurüsten und 12 Kühldollies an seinen Drehkreuzen in São Paulo (Viracopos) und Santiago zu installieren, mit dem Ziel, das Tonnagevolumen bis 2027 um 35 % zu steigern.[2]LATAM Airlines Group, "Pharma-Umrüstungsinvestition," latamairlinesgroup.net

Aerolineas Argentinas hat seine Wettbewerbsfähigkeit ebenfalls verbessert, indem es die BIP-Zertifizierung in Ezeiza abgeschlossen und vier Boeing 737-700-Frachtflugzeuge mit Echtzeit-Temperaturloggern ausgestattet hat, was es ermöglicht, DHL und UPS auf grenzüberschreitenden Routen nach Uruguay und Paraguay herauszufordern. Während der Transport der Marktführer bleibt, steht der Sektor vor Kraftstoffpreisdruckproblemen und überschwemmungsbedingten Umwegen entlang der Amazonas- und Paraná-Flusskorridore, was Verlader dazu veranlasst, intermodale Luft-Straße-Strategien zu verfolgen. Im Lagerbereich kontrollieren Lineage und Americold etwa 48 % der zertifizierten Palettenplätze in Brasilien und fügten zwischen 2024 und 2025 18.000 Positionen hinzu, während auf See Maersk und Hamburg Süd die einzigen pharmazeutischen Kühlcontainerdienste aufrechterhalten, die hauptsächlich Bulk-API-Ströme zu karibischen Zielen abwickeln.

Nach Temperaturtyp: Tiefkühlsegment beschleunigt sich

Im Markt für pharmazeutische Kühlkettenlogistik in Südamerika entfiel auf das Kühllagerungssegment im Jahr 2025 ein Umsatzanteil von 41,75 %, getrieben durch den Lagerbedarf von Insulin und konventionellen monoklonalen Antikörpern. Das Tiefkühl- und Ultratiefkühlsegment (-20 °C und darunter) soll jedoch mit einer CAGR von 7,48 % wachsen und damit die Kühl- und Umgebungstemperatursegmente übertreffen, da steigende mRNA- und CAR-T-Therapien eine -80 °C-Verwahrung erfordern. Fiocruz installierte 2024 zwei -80 °C-Gefriereinheiten und plant, bis 2027 sechs weitere zu installieren, von denen jede eine Kapazität von 12.000 Fläschchen hat und wöchentliche Trockeneis-Nachschubverträge erfordert.

Argentiniens mAbxience wird 18 Millionen USD investieren, um seine Ultratiefkühllagerung bis 2027 zu verdoppeln, nachdem drei mRNA-Pipeline-Kandidaten gesichert wurden. Das Tiefkühllagerungssegment (-18 °C bis 0 °C) belegt nach Umsatz den zweiten Platz und unterstützt plasmagewonnene und hormonelle Injektionsprodukte. Unterdessen schrieb Chiles ISP 2025 -150 °C-Dampfphasen-Stickstoffbedingungen für alle CAR-T-Importe vor, was die Zustellung auf der letzten Meile effektiv auf die Netzwerke von DHL's LifeConEx und Kuehne + Nagel's PharmaChain beschränkt.

Nach Produkt: Spezial- und Orphan-Arzneimittel gestalten die Nachfrage neu

Im Markt für pharmazeutische Kühlkettenlogistik in Südamerika blieben Markenmedikamente 2025 das größte Produktsegment mit einem Anteil von 51,84 % am Gesamtumsatz, obwohl ihre Dominanz bis 2031 voraussichtlich um vier Prozentpunkte nachlassen wird, da Biosimilars an Boden gewinnen. Spezial- und Orphan-Formulierungen sollen mit der schnellsten Rate wachsen, mit einer CAGR von 7,36 %, was die beschleunigte Investition in fortschrittliche Therapien und Therapien für seltene Krankheiten widerspiegelt. INVIMA erteilte 2025 acht Orphan-Designierungen und stellte 14 Millionen USD bereit, um die Logistik für Therapien zu subventionieren, die weniger als 500 Patienten versorgen und eine 2–8 °C-Kettenfortsetzung erfordern.

In Argentinien genehmigte ANMAT im Schnellverfahren fünf CAR-T-Zelltherapien, von denen jede einen Wert von über 300.000 USD hat und einen Doppel-Logger-Versand bei -150 °C in der Dampfphase erfordert. Unterdessen identifizierte Perus nationales Register für seltene Krankheiten 1.800 Kandidaten für Enzymtherapien, was Ransa dazu veranlasste, einen dedizierten Kühlkorridor einzurichten, der die Transitzeiten von 96 Stunden auf 36 Stunden reduzierte und den Produktverderb um sieben Prozentpunkte senkte.

Nach Endnutzer: Biotechhersteller treiben das Wachstum an

Im Markt für pharmazeutische Kühlkettenlogistik in Südamerika entfiel auf Hersteller 2025 der größte Anteil von 46,18 % am Umsatz, obwohl ihre Expansion voraussichtlich nachlassen wird, da direkte Krankenhauskanäle zunehmen. Biotech- und Biosimilar-Unternehmen sollen mit der schnellsten Rate von 7,61 % CAGR wachsen, angetrieben durch die eskalierende Produktion von Zell- und Gentherapien, die eine strenge Temperaturkontrolle erfordern. Eurofarmas Serviceniveauvereinbarung 2025 mit PharmaChain unterstreicht diesen Wandel und setzt null Temperaturabweichungen und eine pünktliche Leistungsschwelle von 99,5 % als neuen Branchenstandard durch.

Krankenhäuser und Einzelhandelsapotheken folgten dicht dahinter und profitierten von Impfungen im Geschäft und erhöhter Biologika-Abgabe. Großhändler werden jedoch bis 2031 voraussichtlich zwei Prozentpunkte Marktanteil verlieren, da direkte Vertriebsnetzwerke ausgebaut und datengesteuerte Kontrolltürme eingeführt werden. In Brasilien stärkte Raia Drogasil seine Kühlkettenbereitschaft, indem es 2025 1.200 Filialen mit medizinischen Kühlschränken ausstattete und mit UPS-Bomi für nächtliche Nachlieferungen zusammenarbeitete, um eine konsistente 2–8 °C-Konformität sicherzustellen.

Geografische Analyse

Brasilien verankerte 58,73 % des Marktanteils der pharmazeutischen Kühlkettenlogistik im Jahr 2025, gestützt durch die Flughäfen Viracopos und Guarulhos, die im Jahr 1,8 Millionen kg pharmazeutische Luftfracht bewegten – ein Anstieg von 14 % gegenüber 2024. SuperFrio betreibt 120.000 Palettenplätze an 18 BIP-zertifizierten Standorten und nutzte 2,8 MW Dachsolaranlagen, um die Lagertarife im Zona-Leste-Korridor von São Paulo um 8 % zu senken[3]SuperFrio Logística Frigorificada, "Bericht zur Solar-Implementierung," superfrio.com.br . JSL's Fadel Logistica Fria verwaltet 340 telemetriegestützte Lkw, die die 2–8 °C-Konformität 2025 auf 94 % anhoben. Friozems 8-Millionen-USD-Ammoniak-Umrüstung wird den Stromverbrauch an den Lagerhäusern in Santos und Rio bis 2026 um 22 % senken. Überschwemmungen auf der BR-319 erzwangen im ersten Quartal 2025 eine zehntägige Hubschrauber-Notversorgung, was die Logistikkosten pro Dosis von 2,40 USD auf 18,60 USD erhöhte.

Kolumbien soll bis 2031 die schnellste CAGR von 8,98 % verzeichnen. Die 8.500 m² große BIP-Erweiterung des Flughafens El Dorado erhöhte den monatlichen Pharmadurchsatz um 41 % auf 320.000 kg. Das Gesundheitsministerium budgetierte 28 Millionen USD für 140 Kühlraum-Umrüstungen und senkte den Impfstoffverderb 2025 auf 2,8 %. DHL eröffnete im Dezember 2024 ein 12.000 m² großes, für -80 °C geeignetes Lagerhaus im Bogotaer Stadtteil Fontibón. Ransas Coordinadora-Gemeinschaftsunternehmen strebt bis 2027 einen kolumbianischen Marktanteil von 15 % an, unterstützt durch ein Liefernetz mit 1.100 Gemeinden.

Argentinien, Chile und Peru zusammen machen mehr als 25 % des Wertes aus, stehen jedoch vor unterschiedlichen Herausforderungen. Diesel zu 850 ARS/Liter ließ die Kühlfrachtkosten in Argentinien um 28 % steigen; Andreanis Routenoptimierung reduzierte Leerkilometer um 11 %, um den Schlag abzufedern. Perus von Ransa betriebenes Impfstoffnetzwerk senkte den Verderb von 8,4 % im Jahr 2024 auf 3,1 % im Jahr 2025 durch GPS-verfolgte Fahrzeuge. Die übrigen südamerikanischen Märkte – Ecuador, Bolivien, Paraguay, Uruguay, Venezuela – halten 8 % Marktanteil und werden mit einer CAGR von 7,2 % wachsen, da Quito und Asunción ihre BIP-Protokolle modernisieren.

Wettbewerbslandschaft

Fünf multinationale Unternehmen – DHL Supply Chain, UPS Healthcare, Kuehne + Nagel, DSV und CEVA Logistics – kontrollieren etwa 50 % der zertifizierten BIP-Kapazität und nutzen Skaleneffekte sowie integrierte See-Luft-Straße-Serviceportfolios, die hochwertige Biologikaströme anziehen. Jedes Unternehmen hat die IATA-CEIV-Pharma-Akkreditierungen über primäre Drehkreuze hinaus auf Sekundärstädte wie Medellín, Curitiba und Guayaquil ausgedehnt und stärkt damit die Qualitätsführerschaft, während es inkrementelle Marktanteile im Markt für pharmazeutische Kühlkettenlogistik gewinnt.

Regionale Wettbewerber bleiben in ländlichen und innerstaatlichen Routen formidabel. Perus Ransa, Argentiniens Andreani sowie Brasiliens SuperFrio und JSL's Fadel Logistica Fria kombinieren dichte kommunale Kühlraumnetzwerke mit lokaler Regulierungsexpertise und ermöglichen pünktliche Quoten von über 94 % für Impfstofflieferungen auf der letzten Meile. Eigenstromerzeugung, wie bei SuperFrios Solarausbau und Friozems Ammoniak-Umstieg zu sehen, wird zu einem Differenzierungsmerkmal, da die Energiekosten steigen.

Technologiezentrierte Neueinsteiger wie Maersks Blockchain-Plattform und CEVAs autonome 2–8 °C-Schließfächer stellen aufkommende Wettbewerbsvektoren dar. Maersk reduzierte Dokumentationsfehler um 41 % und gewann einen Dreijahres-Impfstoffvertrag, während CEVAs Schließfachnetzwerk bis 2027 vorbehaltlich der ANVISA-Genehmigung 140 brasilianische Städte erreichen könnte[4]Maersk, "Jahresbericht 2025," maersk.com. Lineage und Americold beschleunigen Zukäufe, um Ultratiefkühl-Lagerimmobilien zu sichern, in Erwartung der Skalierung von mRNA-Therapien, und streben an, ihren kombinierten Branchenfußabdruck in der pharmazeutischen Kühlkettenlogistik über das Lebensmittelerbe hinaus auszuweiten.

Marktführer der Branche der pharmazeutischen Kühlkettenlogistik in Südamerika

DHL Supply Chain & Global Forwarding

UPS Healthcare / Bomi Group

DSV

FedEx Temperature Controlled Solutions

Kuehne + Nagel PharmaChain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Eurofarma begann die kommerzielle Filgrastim-Produktion in seinem 120-Millionen-USD-Werk in Montes Claros und versendet monatlich 800.000 Spritzen über PharmaChain

- Januar 2026: Friozem kündigte eine 8-Millionen-USD-Ammoniak-Umrüstung für die Lagerhäuser in Santos und Rio an, mit dem Ziel, 22 % Energieeinsparungen zu erzielen

- Dezember 2025: Biomms 90-Millionen-USD-Insulinkomplex in Nova Lima trat in die Phase-1-Produktion ein und prognostiziert 18 Millionen Fläschchen bis 2027

- Dezember 2025: CEVA pilotierte unbemannte 2–8 °C-Schließfächer im Stadtteil Zona Sul in São Paulo

Berichtsumfang des Marktes für pharmazeutische Kühlkettenlogistik in Südamerika

| Transport | Straße |

| Schiene | |

| See | |

| Luft | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstiges |

| Gekühlt (0–5 °C) |

| Tiefgefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefkühl-/Ultratiefkühlbereich (unter -20 °C) |

| Generika |

| Markenmedikamente |

| Spezial-/Orphan-Arzneimittel |

| Pharmahersteller |

| Biotech- und Biosimilar-Hersteller |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Argentinien |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| See | ||

| Luft | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Tiefgefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefkühl-/Ultratiefkühlbereich (unter -20 °C) | ||

| Nach Produkt | Generika | |

| Markenmedikamente | ||

| Spezial-/Orphan-Arzneimittel | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotech- und Biosimilar-Hersteller | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Land | Argentinien | |

| Brasilien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Kühlkettenlogistik bis 2031 sein?

Prognosen sehen den Markt bis 2031 bei 3,69 Milliarden USD auf einem CAGR-Kurs von 6,94 %.

Welches Teilsegment wächst nach Servicetyp am schnellsten?

Luftfracht soll bis 2031 mit einer CAGR von 8,74 % wachsen und damit Straße, See und Lagerung übertreffen.

Warum gilt die Ultratiefkühlkapazität als Engpass?

Nur neun zertifizierte Einrichtungen unterstützen die Verwahrung bei -80 °C oder kälter in Brasilien, Argentinien und Chile, was die Skalierung für mRNA- und CAR-T-Therapien einschränkt.

Was ist der wichtigste Kostendruck für Kontraktlogistikdienstleister?

Ein regionaler Anstieg der Industriestrompreise um 18 % und eine starke Dieselinflation komprimieren die Margen für Kühllagerung und Gütertransport.

Welches Land bietet die größte Wachstumschance?

Kolumbien, angetrieben durch die BIP-Erweiterung des Flughafens El Dorado und staatliche Kühlraumzuschüsse, soll bis 2031 eine CAGR von 8,98 % verzeichnen.

Wie mindern Betreiber das Abweichungsrisiko auf der letzten Meile?

Der weit verbreitete Einsatz von IoT-Sensoren, prädiktiver Analytik und Blockchain-Tracking ermöglicht es Verladern nun, Temperaturverstöße in Echtzeit zu erkennen und Bestände proaktiv umzuleiten.

Seite zuletzt aktualisiert am: