Größe und Marktanteil des südamerikanischen Kontraktlogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

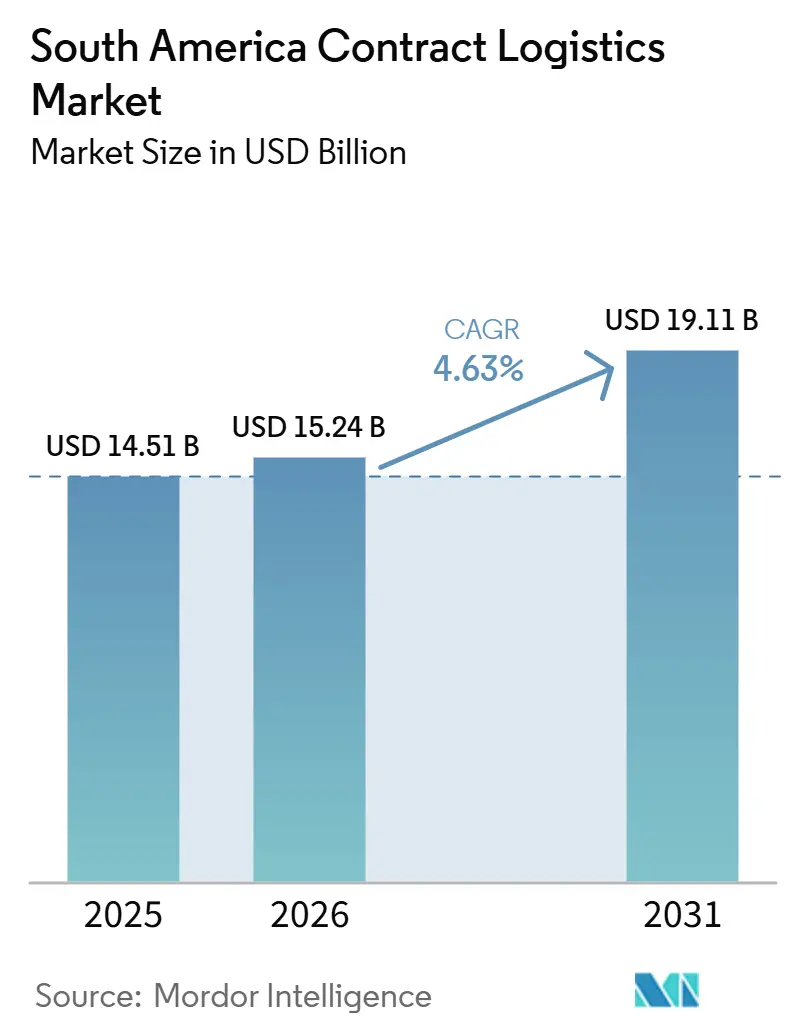

| Marktgröße im Basisjahr (2025) | 14.51 Milliarden US-Dollar |

| Marktgröße (2026) | 15.24 Milliarden US-Dollar |

| Marktgröße (2031) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

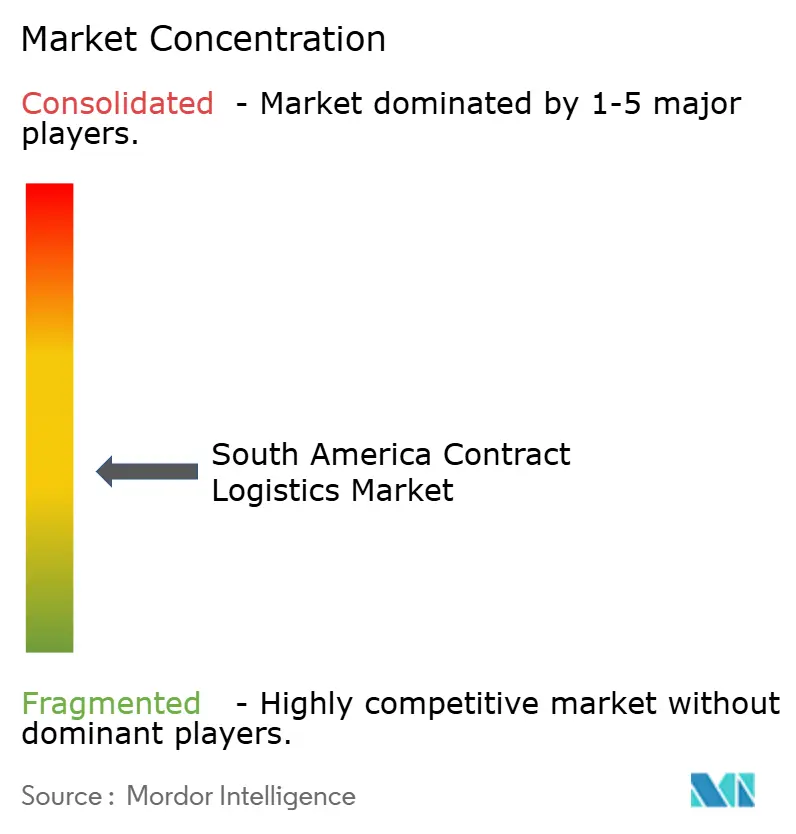

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Kontraktlogistikmarkts von Mordor Intelligence

Die Größe des südamerikanischen Kontraktlogistikmarkts wurde im Jahr 2025 auf 14,51 Milliarden USD geschätzt und soll von 15,24 Milliarden USD im Jahr 2026 auf 19,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,63 % während des Prognosezeitraums (2026–2031).

Die Erfüllung von E-Commerce-Aufträgen, das Near-Shoring der Automobilmontage und Anforderungen an die Kühlkette gestalten die Serviceportfolios neu, während mehrjährige, auf Dollar lautende Verträge Währungsschwankungen absichern und den raschen Aufbau von hochdurchsatzfähigen, technologiegestützten Distributionszentren unterstützen. Brasilianische Plattformbetreiber haben die Logistik durch eigene Infrastruktur in einen Wettbewerbsvorteil verwandelt, und ihre Investitionssignale finden in Kolumbien, Peru und Chile Widerhall, wo neue Tiefwasserhäfen und Kühllager bereits wertschöpfende Dienstleistungen anziehen. Die Wettbewerbsintensität steigt, da globale Integratoren auf inländische Spezialisten treffen, die über dichte Netzwerke für die letzte Meile verfügen, was den Margenschutz durch Automatisierung, Flottenelektrifizierung und den Ausbau von Micro-Fulfillment-Zentren erzwingt. Die wesentlichen Herausforderungen bleiben bestehen: überlastete Häfen, manuelle Zollverfahren und ein wachsender Mangel an Lagerarbeitskräften erhöhen die Reibungskosten, die den Kostenvorteil der Region untergraben können; dennoch gleichen Infrastrukturprogramme, Zollsenkungen im Rahmen des EU-Mercosur-Abkommens und eine starke Verbrauchernachfrage diese Risiken weiterhin aus.

Wichtigste Erkenntnisse des Berichts

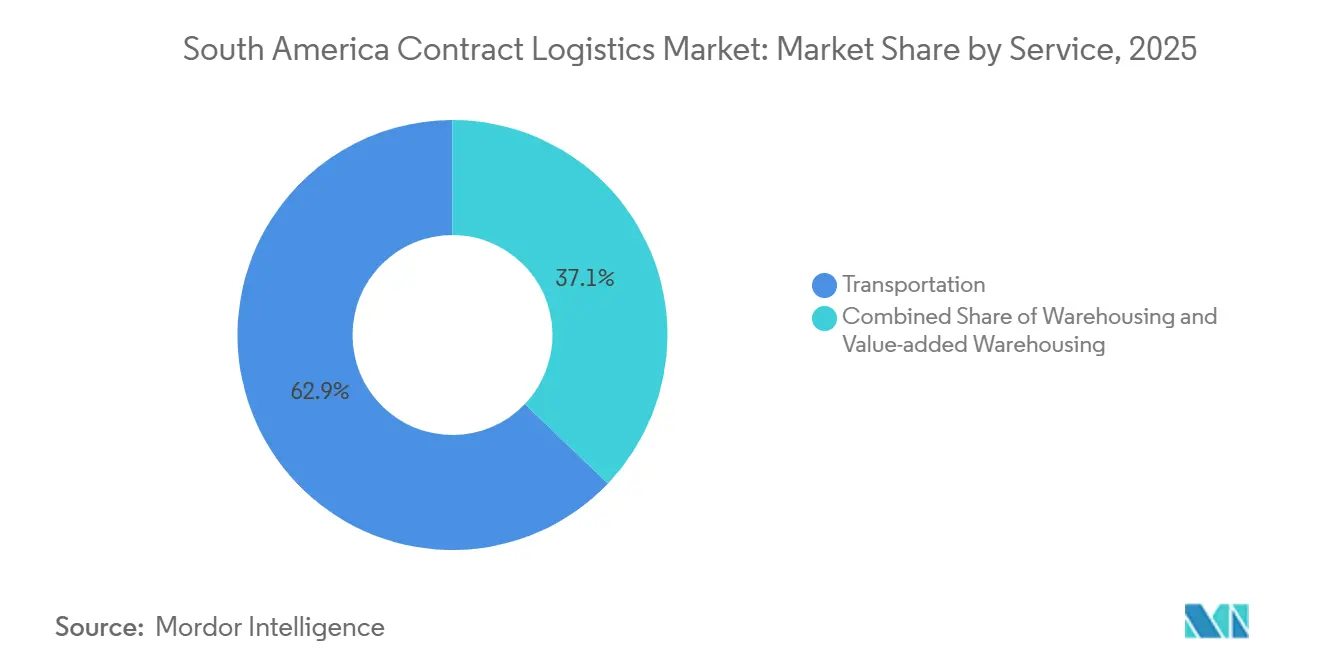

- Nach Dienstleistung führten Transportdienstleistungen im Jahr 2025 mit einem Anteil von 62,87 % am südamerikanischen Kontraktlogistikmarkt; wertschöpfende Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen – dem schnellsten Tempo aller Dienstleistungsbereiche.

- Nach Vertragslaufzeit hielten Verträge mit einer Laufzeit von über drei Jahren im Jahr 2025 einen Anteil von 57 % am südamerikanischen Kontraktlogistikmarkt und entwickeln sich bis 2031 mit einer CAGR von 5,64 %.

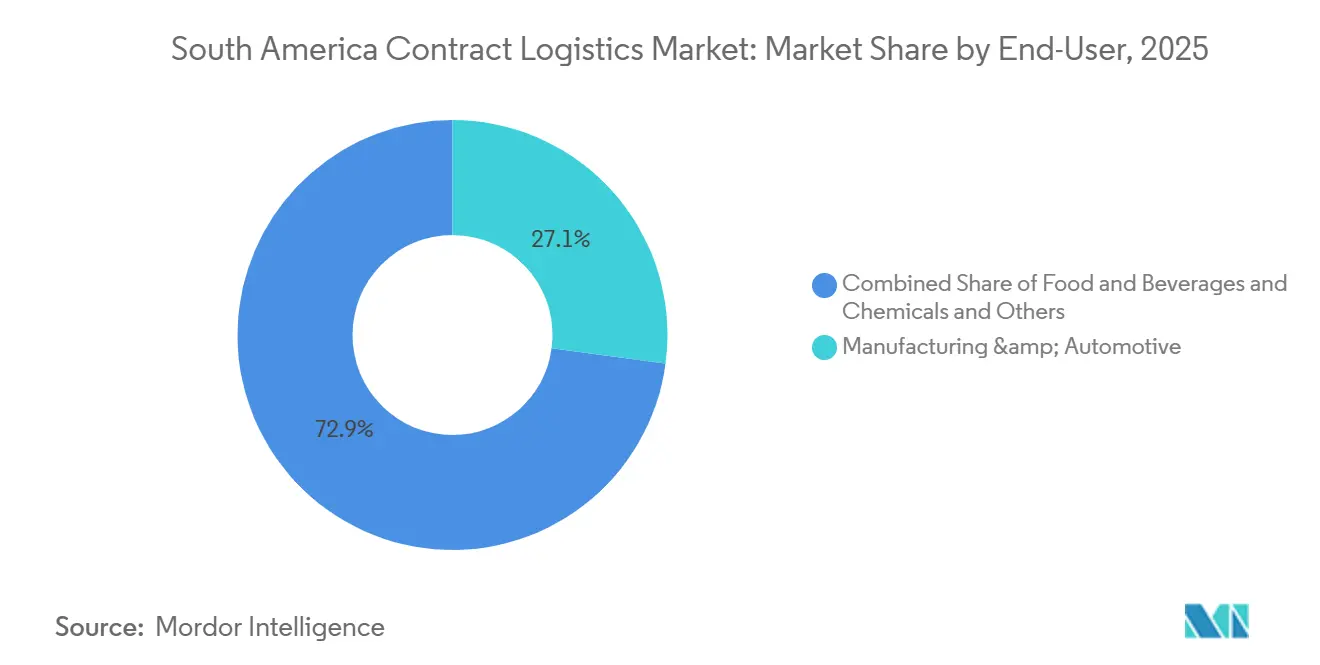

- Nach Endverbraucher entfielen auf Fertigung und Automobil 27,11 % der Nachfrage im Jahr 2025, während für Gesundheitswesen und Pharmazeutika bis 2031 eine CAGR von 6,33 % prognostiziert wird.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Anteil von 48,21 % am südamerikanischen Kontraktlogistikmarkt, während Kolumbien im Zeitraum 2026–2031 voraussichtlich die höchste nationale CAGR von 6,09 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Kontraktlogistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Nachfrage nach Same-Day- oder Next-Day-Lieferung | +1.2% | Urbane Korridore in Brasilien, Argentinien, Chile und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Automobilproduktion und -exporte | +0.9% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Programme zur Modernisierung der Infrastruktur | +0.7% | Chile, Peru, Brasilien | Langfristig (≥ 4 Jahre) |

| Near-Shoring nordamerikanischer und europäischer Lieferketten | +0.8% | Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Kühlkettenbedarf für Agrarlebensmittel und Impfstoffe | +0.6% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Pay-as-you-go-3PL-Micro-Fulfillment in Sekundärstädten | +0.4% | Argentinien, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Nachfrage nach Same-Day- oder Next-Day-Lieferung

Plattformbetreiber haben die Logistik von einem variablen Kostenfaktor in ein festes Anlagevermögen umgewandelt, da die Liefergeschwindigkeit nun den Marktanteil in Korridoren bestimmt, auf die 60 % des regionalen E-Commerce-Volumens entfallen. Mercado Libre verdoppelte die brasilianischen Distributionszentren bis 2025 auf 21, fügte 880.000 Quadratmeter hinzu und sicherte die Same-Day-Lieferung in São Paulo, Rio de Janeiro und Belo Horizonte. Shopee folgte mit der Eröffnung eines 220.000 Quadratmeter großen Lagers in São Paulo im März 2026 und verkürzte die Zeit von der Bestellung bis zum Versand auf unter 12 Stunden. Amazons 67.000 Quadratmeter großes Fulfillment-Zentrum in Brasília, das von CEVA in elf Wochen errichtet wurde, verarbeitet täglich 135.000 Pakete. Argentinien liefert bereits 30 % der Online-Bestellungen innerhalb von 24 Stunden und verlagert den Lagerbestand näher an Córdoba und Rosario. Reverse-Logistik-Ströme in Brasilien erzielen für Anbieter, die Importe mit einer kombinierten Steuerbelastung von 77 % prüfen, neu verpacken und wieder anbieten, eine zusätzliche Marge von 8–12 %[1]Shopee Brasilien, „Pressezentrum”, shopee.com.br.

Wachstum der Automobilproduktion und -exporte

Near-Shoring mindert die Spannungen zwischen den USA und China und gewährleistet die Einhaltung der strengen Inhaltsvorschriften des USMCA. BYDs Werk in Camaçari erreichte 2025 eine Produktion von 150.000 Einheiten und wird nach einer Investition von 1,06 Milliarden USD bis Ende 2026 die Produktion verdoppeln, was dedizierte Sequenzierungszentren innerhalb von 30 Minuten von der Produktionslinie erfordert. Great Wall Motors baut einen 20 Milliarden USD schweren Komplex, während Nissan 540 Millionen USD investierte, um in Resende eine zweite Schicht hinzuzufügen und zwölf tägliche Milkrun-Kreisläufe zu ermöglichen. Die steigenden Elektrofahrzeug-Zölle in Brasilien, die bis Juli 2026 auf 35 % ansteigen sollen, beschleunigen die lokale Montage und erhöhen den Aufpreis für die Installation von Batteriemodulen, das Aufspielen von Software und die Konformitätskennzeichnung. Mexikos Produktion von 3,95 Millionen Einheiten dient als Maßstab, den regionale Regierungen anstreben.

Programme zur Modernisierung der Infrastruktur

Hafen- und Flussausbauten in Chile, Peru und Brasilien erhöhen die Kapazität und verkürzen die Liegezeiten erheblich. Die 4,45 Milliarden USD teure Erweiterung von San Antonio steigert den Durchsatz auf 2 Millionen TEU und verkürzt die Liegezeit auf unter zwei Tage. Perus Tiefwasserterminal Chancay verkürzt die Transitzeit nach Shanghai um 13 Tage und verarbeitete in seinem ersten Jahr 450.000 TEU. Brasilien vertieft den Kanal des Paraguay-Flusses auf 3,5 Meter und senkt damit die Sojabohen-Transportkosten um 18 %.

Near-Shoring nordamerikanischer und europäischer Lieferketten

Hersteller verlagern die Endmontage, um Zollvorteile zu sichern und das Engagement im asiatisch-pazifischen Raum zu reduzieren. Elektronikhersteller steigerten 2025 ihre Anfragen nach Konfigurations- und Kitting-Dienstleistungen um 35 % und wandelten importierte Komponenten in Mercosur-konforme Fertigwaren um, die in Freihandelszonen bis zur Anpassung gelagert werden. Das EU-Mercosur-Abkommen, das am 1. Mai 2026 vorläufig in Kraft trat, hebt mehr als 90 % der Zölle auf Industriegüter auf und macht Südamerika zu einer tragfähigen Alternative zu Osteuropa für EU-gebundene Exporte.

Analyse der Hemmnisse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Straßen- und Hafeninfrastruktur | −0.8% | Brasilien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Komplexe grenzüberschreitende Zoll- und Steuerregelungen | −0.5% | Mercosur, Andenübergänge | Mittelfristig (2–4 Jahre) |

| Wechselkursvolatilitätsrisiko für langfristige 3PL-Verträge | −0.6% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Lagerarbeitskräften | −0.4% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Straßen- und Hafeninfrastruktur

Santos verarbeitete 2025 1,3 Millionen TEU, weist jedoch immer noch durchschnittliche Liegezeiten von vier bis fünf Tagen auf – doppelt so lang wie vergleichbare Häfen am Panamakanal –, da das Tecon-10-Projekt erst 2040 seine volle Kapazität erreichen wird. Valparaíso ist für 85 % seiner nach Santiago gebundenen Fracht auf Lkw angewiesen, was zusätzliche Kosten von 150–200 USD pro Container und bis zu einem vollen Tag Transitzeit verursacht. Argentiniens Netz wurde während der Finanzkrise des Landes heruntergestuft, sodass 70 % der Autobahnen unter akzeptablen Standards liegen und die Wartungskosten der Spediteure um bis zu 20 % steigen.

Komplexe grenzüberschreitende Zoll- und Steuerregelungen

Manuelle Zollanmeldungen betreffen noch immer 40 % der nach Argentinien fahrenden Lkw und verursachen acht- bis zwölfstündige Wartezeiten an den Hauptübergängen – viermal länger als an USMCA-Grenzen. Während das EU-Mercosur-Abkommen die Zölle senkt, zwingt sein 5-%-Schutzklausel-Auslöser die Verlader dazu, in mehrjährigen Tariflisten Aufschläge von 10–15 % einzukalkulieren. Brasiliens Programm „Remessa Conforme” senkt den Bundeszoll auf 20 % für Pakete unter 50 USD, doch die staatlichen ICMS-Sätze variieren und drängen Verkäufer zu einer Gebühr von 3–5 % für Steuerdienstleistungen Dritter[2]Zentralbank Brasiliens, „Geldpolitik”, bcb.gov.br .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Transport dominiert, Kitting erzielt Marge

Transportdienstleistungen machten 2025 einen Anteil von 62,87 % am südamerikanischen Kontraktlogistikmarkt aus und unterstreichen das Ausmaß eines Kontinents, auf dem 60 % der Fracht noch immer per Lkw transportiert wird. Wertschöpfende Dienstleistungen stehen vor einem Wachstumspfad von 6,18 %, der von Postponement-Strategien profitiert, die die Lagerkosten um bis zu 25 % senken, sowie von neuen Kennzeichnungspflichten im Zusammenhang mit der Offenlegung des Recyclinggehalts.

Der Straßengüterverkehr dürfte von Argentiniens Zulassung von Bitrenes profitieren, was die Kosten pro Palette um 12 % senkt. Die Schiene bleibt mit einem Anteil von 15 % am brasilianischen Frachtaufkommen begrenzt, obwohl die Modernisierung der Urquiza-Linie bis 2028 bis zu zwei Millionen Tonnen von der Straße auf die Schiene verlagern könnte. Der Luftfrachtverkehr konzentriert sich auf Pharmazeutika und verderbliche Waren, die über Guarulhos transportiert werden, wo Verlader nun vorrangig vorfeld-nahe Kühlräume vorbuchen. Das Wachstum im Seefrachtbereich entspricht dem Plan von DP World, die Kapazität in Santos bis 2026 auf 1,7 Millionen TEU zu erhöhen, was die starken containerisierten Ströme im Zusammenhang mit dem südamerikanischen Kontraktlogistikmarkt widerspiegelt.

Nach Vertragslaufzeit: Mehrjährige Verträge sichern das Währungsrisiko ab

Verträge mit einer Laufzeit von über 3 Jahren dominieren mit einem Anteil von 57 % am südamerikanischen Kontraktlogistikmarkt im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 5,64 %, was die Präferenz des südamerikanischen Kontraktlogistikmarkts für Festpreissicherheit unterstreicht, wenn die Leitzinsen bei oder über zweistelligen Werten liegen. Währungsanpassungsklauseln, die an den US-amerikanischen PPI oder den lokalen VPI indexiert sind, schützen die Anbieter, doch Verzögerungen von 60–90 Tagen setzen sie weiterhin einer vorübergehenden Margenverengung aus.

Kurzfristige Verträge bleiben dort bestehen, wo die Nachfrage volatil ist. E-Commerce-Plattformen bevorzugen ein- bis dreijährige Laufzeiten, die eine schnelle Umleitung ermöglichen, während die Instabilität des argentinischen Pesos lokale Verlader davon abhält, sich über Jahresbudgets hinaus zu verpflichten. Automobilzulieferer tendieren ebenfalls zu kürzeren Laufzeiten, da Modellwechsel das Volumen in einem einzigen Jahr um 30–40 % verschieben können.

Nach Endverbraucherbranche: Automobil führt beim Marktanteil, Gesundheitswesen beim Wachstum

Fertigung und Automobil entfielen 2025 auf 27,11 % des Marktanteils am südamerikanischen Kontraktlogistikmarkt, da BYD, Great Wall und Nissan ihre Montagestandorte ausbauen. Sequenzierungszentren, die sich innerhalb von 30 Minuten von der Produktionslinie befinden, verwalten eingehende Teile und ausgehende Fertigfahrzeuge nach Just-in-time-Regeln und sichern Premiumpreise im südamerikanischen Kontraktlogistikmarkt. Gesundheitswesen und Pharmazeutika werden mit einer CAGR von 6,33 % wachsen, begünstigt durch die Einhaltung von Kühlkettenanforderungen nach den Impfstoffverlusten in Brasilien und durch neue nach GDP zertifizierte Einrichtungen in Kolumbien und Peru.

Einzelhandel und E-Commerce bleiben eine strukturelle Nachfragesäule. Mercado Libres Ausgaben von 5,76 Milliarden USD verdoppelten seinen nationalen Fußabdruck bis 2025, während Shopees Bau in São Paulo den Lagerbestand von acht Drittanbieterstandorten in einen einzigen hochdurchsatzfähigen Knotenpunkt verlagerte. Lebensmittel- und Getränkeströme profitieren von strengeren Temperaturschwankungstoleranzen bei Chiles Beerenexporten, und der Chemikalientransport bleibt stabil, verankert durch petrochemische Cluster, die auf ISO-akkreditierte Anbieter bestehen.

Geografische Analyse

Brasilien dominierte 2025 mit einem Anteil von 48,21 % der Ausgaben im südamerikanischen Kontraktlogistikmarkt, gestützt durch seine 215 Millionen Verbraucher, eine vielfältige Industriebasis und eine plattformgetriebene Fulfillment-Expansion. Allein Mercado Libre fügte bis 2025 880.000 Quadratmeter und 21 Distributionszentren hinzu und erreichte eine Same-Day-Abdeckung in seinen drei größten Ballungsräumen. Im Jahr 2025 erzielte JSL einen Umsatz von 9,6 Milliarden BRL (1,72 Milliarden USD) und unterhält 1,7 Millionen Quadratmeter an 65 Standorten, was eine Dichte auf der letzten Meile bietet, die ausländische Marktteilnehmer herausfordert. Hafenstaus und Arbeitskräftemangel bleiben Hindernisse, doch die Zollabschaffung im Rahmen des EU-Mercosur-Abkommens stärkt die Exportwettbewerbsfähigkeit.

Für Kolumbien wird bis 2031 ein Wachstum von 6,09 % prognostiziert. Die Eröffnung von Puerto Antioquia im Februar 2026 verkürzte die Transitzeiten nach Medellín um 47 % und schuf die Vorlage für einen tieferen Pazifikzugang, sobald der Uraba-Megahafen in Betrieb geht. Das Kühllager von Emergent Cold in Cartagena und die 1,7 Milliarden USD teure Flughafenerweiterung beschleunigen die pharmazeutischen Ströme[3]Puerto Antioquia, „Betriebsaufnahme”, puertoantioquia.com.

Argentinien verbessert sich, da 82 % der Logistikunternehmen im Jahr 2026 investieren, hauptsächlich in Lagerverwaltungssysteme und Lagergebäude, die die Effizienzgewinne von Bitrenes nutzen. Dennoch dämpfen manuelle Zollverfahren und Pesoschwankungen das Wachstum. Chile profitiert von der San-Antonio-Erweiterung, die die Liegezeit auf unter zwei Tage verkürzt, und Perus Chancay-Terminal bietet nun eine 10-tägige Route nach Shanghai, was die Wettbewerbsfähigkeit im Pazifik stärkt. Das übrige Südamerika zieht Kapital für Bargen-Upgrades auf dem Paraguay-Fluss und die Erweiterung des Umschlagverkehrs in Montevideo an, beides wesentlich für den breiteren südamerikanischen Kontraktlogistikmarkt.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen etwa 35–40 % des Umsatzes, was den südamerikanischen Kontraktlogistikmarkt in einem mäßig fragmentierten Zustand belässt. JSLs Umsatz von 9,6 Milliarden BRL (1,72 Milliarden USD) sowie die jüngsten Übernahmen von TPC und FSJ konsolidieren die Kapazitäten im Automobil- und Pharmabereich, während sein Netzwerk von 65 Standorten eine Reichweite in brasilianische Sekundärstädte bietet. DHL verfolgt ein Hub-and-Spoke-Modell, das durch den neuen Mega-Hub in Jundiaí und die Flottenelektrifizierung verankert ist, mit dem Ziel eines Volumenwachstums von 30 % bis Ende 2026. CEVA strebt bis 2028 620.000 Quadratmeter an, unterstützt durch schnell realisierte Amazon-Projekte, die beschleunigte Bautechniken demonstrieren[4]DHL Brasilien, „Pressemitteilungen”, dhl.com.

Technologische Differenzierungsmerkmale nehmen zu: Correo Argentinos vollautomatischer Hub verarbeitet 9.000 Pakete pro Stunde und senkt die Arbeitskosten um bis zu 50 %, und iFlow hat ein Cloud-Lagerverwaltungssystem eingeführt, das die Auftragszykluszeit um 25 % verkürzte. Kühlkettenspezialisten wie Emergent Cold und Multilog nutzen die GDP-Konformität, um zweistellige Margen zu halten, während Micro-Fulfillment-Herausforderer kleine und mittlere Unternehmen durch Pay-as-you-go-Preisgestaltung in Sekundärstädten gewinnen.

Marktführer der südamerikanischen Kontraktlogistikbranche

DHL Supply Chain

Kuehne + Nagel International AG

DSV A/S

UPS

Expeditors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: CEVA Logistics kündigte die Eröffnung eines 20.000 m² großen Iveco-Teilezentrums in Pouso Alegre nach einer Investition von 93 Millionen BRL (18 Millionen USD) an.

- Februar 2026: Puerto Antioquia nahm den Betrieb auf, verkürzte die Transitzeit nach Medellín um 47 % und bedient Post-Panamax-Schiffe.

- Februar 2026: Maersk eröffnete einen 17.500 m² großen Kühlketten-Hub in Olmos, um die Haltbarkeit von Frischprodukten um 14 Tage zu verlängern.

- Dezember 2025: DHL Group ging eine Partnerschaft mit Robust.AI ein, um Carter™-kollaborative Roboter einzusetzen, und etablierte damit ein Automatisierungsmodell für die gesamte lateinamerikanische Region. Es wird erwartet, dass DHL Group diese Fähigkeiten auf Südamerika ausweitet, um die Lagereffizienz zu verbessern und seine Kontraktlogistikoperationen zu stärken.

Berichtsumfang des südamerikanischen Kontraktlogistikmarkts

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung & Distribution | |

| Wertschöpfende Dienstleistungen (Montage, Kennzeichnung, Kitting) |

| 1–3 Jahre |

| Über 3 Jahre |

| Fertigung und Automobil |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Chemikalien |

| Sonstige Branchen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung & Distribution | ||

| Wertschöpfende Dienstleistungen (Montage, Kennzeichnung, Kitting) | ||

| Nach Vertragslaufzeit | 1–3 Jahre | |

| Über 3 Jahre | ||

| Nach Endverbraucherbranche | Fertigung und Automobil | |

| Lebensmittel und Getränke | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Pharmazeutika | ||

| Chemikalien | ||

| Sonstige Branchen | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Kontraktlogistik in Südamerika bis 2031 sein?

Der südamerikanische Kontraktlogistikmarkt wird bis 2031 voraussichtlich 19,11 Milliarden USD erreichen, gegenüber 15,24 Milliarden USD im Jahr 2026.

Welcher Dienstleistungsbereich wächst am schnellsten?

Wertschöpfende Dienstleistungen, angeführt von Kitting und Kennzeichnung, werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

Warum sind mehrjährige Logistikverträge in Brasilien üblich?

Verlader bevorzugen Verträge mit einer Laufzeit von mehr als drei Jahren, da feste, auf Dollar lautende Sätze die Volatilität der Landeswährung und hohe Leitzinsen absichern.

Welches Land weist das höchste Wachstumspotenzial auf?

Kolumbien wird bis 2031 voraussichtlich eine CAGR von 6,09 % verzeichnen, begünstigt durch neue Hafenkapazitäten bei Puerto Antioquia und andere Infrastrukturverbesserungen.

Was begrenzt das Marktwachstum kurzfristig?

Hafenstaus, manuelle Zollverfahren, Wechselkursschwankungen und Fachkräftemangel im Lagerbereich ziehen zusammen bis zu 0,8 Prozentpunkte von der prognostizierten CAGR ab.

Wie gehen Anbieter die Geschwindigkeit auf der letzten Meile an?

Betreiber investieren in Micro-Fulfillment-Zentren in Sekundärstädten, setzen autonome mobile Roboter ein und elektrifizieren Fahrzeugflotten, um die städtische Lieferung zu beschleunigen.

Seite zuletzt aktualisiert am: