Größe und Marktanteil des südafrikanischen Luftfrachtmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

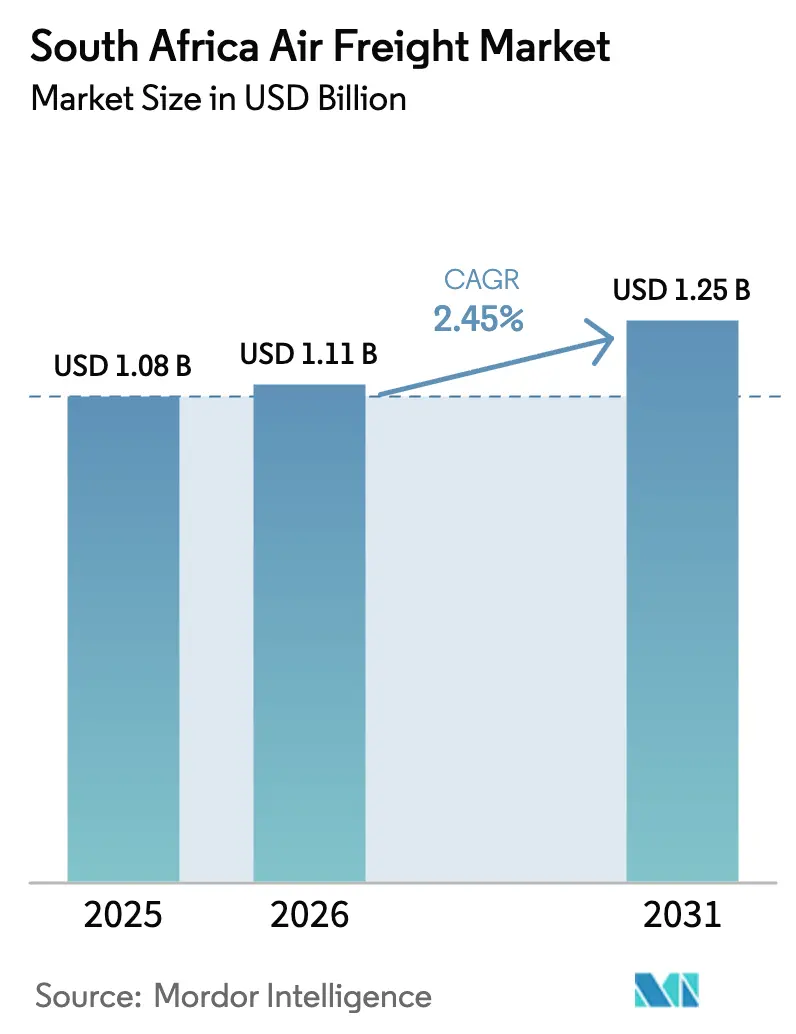

| Marktgröße im Basisjahr (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.45% CAGR |

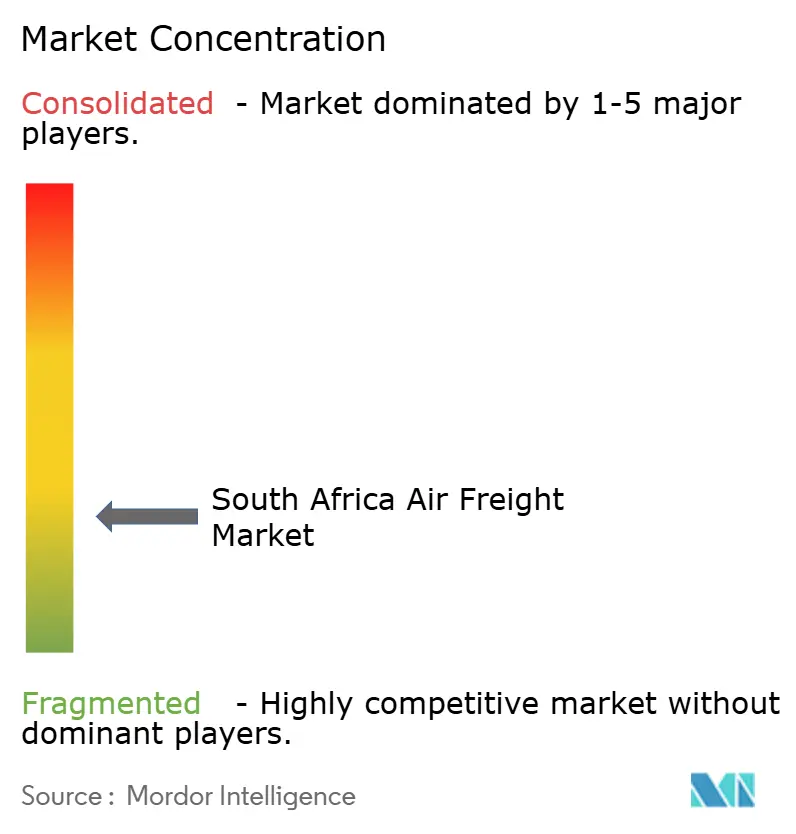

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Luftfrachtmarktes durch Mordor Intelligence

Die Größe des südafrikanischen Luftfrachtmarktes wurde im Jahr 2025 auf 1,08 Milliarden USD geschätzt und soll von 1,11 Milliarden USD im Jahr 2026 auf 1,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,45 % während des Prognosezeitraums (2026–2031).

Die Nachfrage ist auf wertintensive, zeitkritische Handelsrouten zwischen aufstrebenden afrikanischen Produzenten und Europa, Asien sowie Nordamerika ausgerichtet, doch das Wachstum bleibt moderat, da Flughafeninfrastruktur und Energieengpässe die verfügbare Kapazität einschränken. E-Commerce-Sendungen wachsen um 14 % pro Jahr und veranlassen Expressdienstleister, Frequenzen zu erhöhen und Frachtraumkapazitäten im Unterdeck zu reservieren, während Verderbwaren wie Zitrusfrüchte, Tafeltrauben und Pharmazeutika weiterhin Ertragsaufschläge zahlen, die die Auslastungsgrade hochhalten. Der internationale Flughafen OR Tambo in Gauteng verarbeitet jährlich 650.000 Tonnen Fracht, doch wiederkehrende Stromabschaltungen zwingen die Mieter, auf kostspielige Notstromversorgung zurückzugreifen, was die Betriebskosten erhöht. Gleichzeitig versprechen die Modernisierung des Zollwesens und eine Single-Window-Plattform für 2025 schnellere Abfertigungen, was mittelwertige Sendungen von der See- zur Luftfracht verlagern könnte.

Wichtigste Erkenntnisse des Berichts

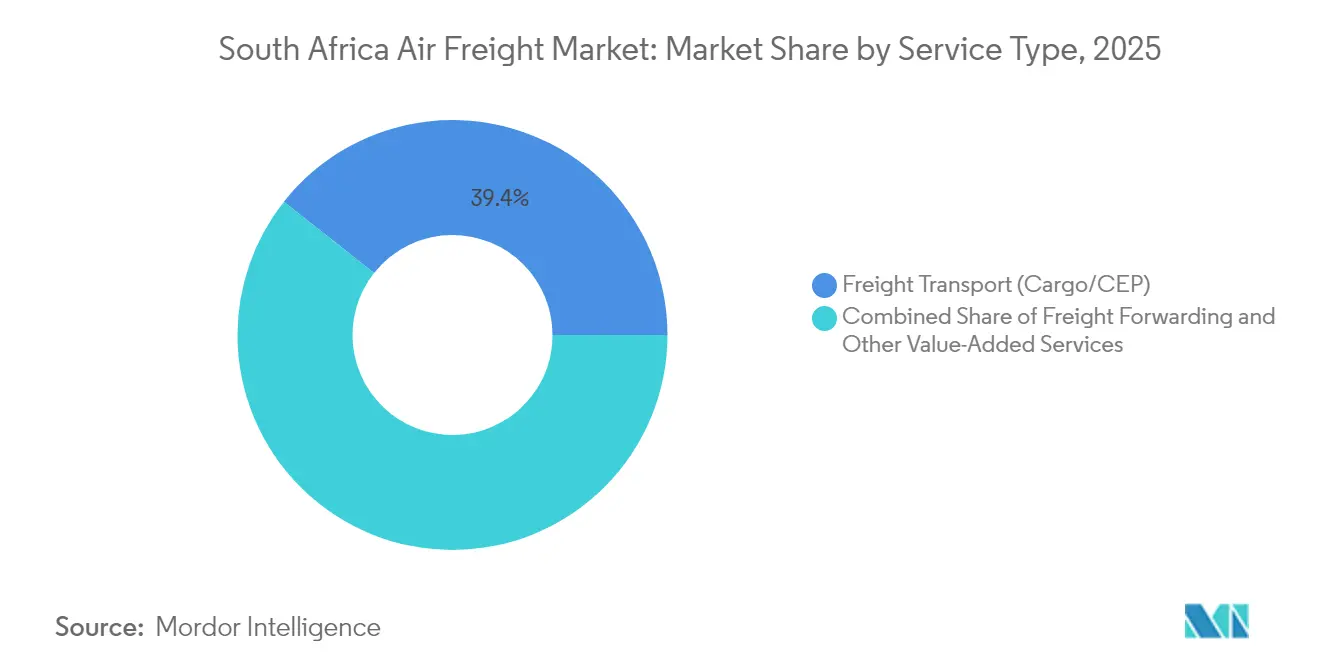

- Nach Dienstleistung hielt Frachttransport im Jahr 2025 einen Marktanteil von 39,35 % am südafrikanischen Luftfrachtmarkt, während sonstige Mehrwertdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 3,08 % wachsen werden.

- Nach Zielgebiet entfielen 65,55 % des Aufkommens im Jahr 2025 auf internationale Routen; inländische Routen wachsen bis 2031 mit einer CAGR von 3,36 %, was die durch E-Commerce getriebene regionale Erfüllungsnachfrage widerspiegelt.

- Nach Carrier-Typ dominierte Belly Cargo im Jahr 2025 mit 51,40 % der Größe des südafrikanischen Luftfrachtmarktes, während dedizierte Frachtflugzeuge bis 2031 voraussichtlich eine CAGR von 3,55 % verzeichnen werden, gestützt durch das Wachstum von Pharmazeutika und Übergröße-Frachten.

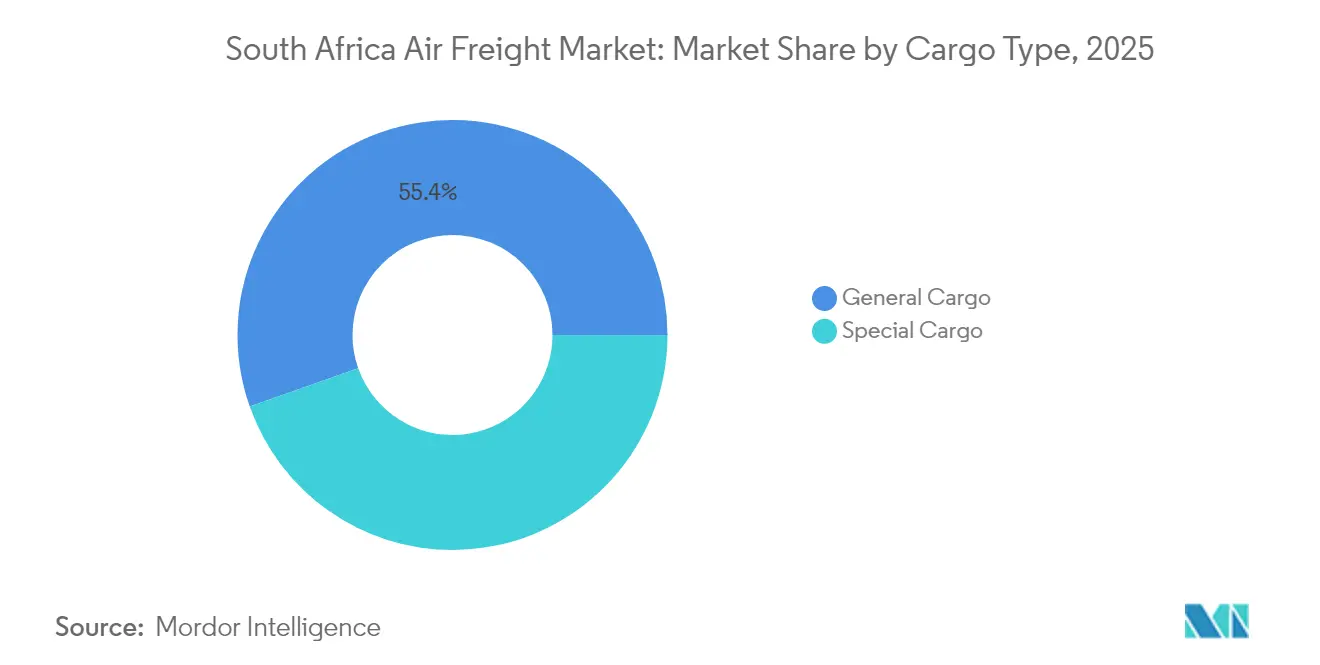

- Nach Frachtgut-Typ entfielen 55,40 % des Marktanteils am südafrikanischen Luftfrachtmarkt im Jahr 2025 auf allgemeines Frachtgut, und Sonderfrachtgut ist auf dem Weg zu einer CAGR von 3,16 % bis 2031, was strengere Anforderungen an die Kühlkette widerspiegelt.

- Nach Endverbrauchsbranche repräsentierten E-Commerce und Einzelhandel 27,60 % der Erlöse im Jahr 2025, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 4,32 % bis 2031 wachsen, da die Beschaffung im Rahmen der nationalen Krankenversicherung skaliert.

- Nach Provinz führte Gauteng im Jahr 2025 mit einem Anteil von 40,40 %; Western Cape soll bis 2031 mit einer CAGR von 3,65 % wachsen, bedingt durch steigende Exporte von Obst und Blumen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den südafrikanischen Luftfrachtmarkt

Auswirkungsanalyse der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| E-Commerce-Boom und Expresspaket-Nachfrage | +0.8% | Gauteng, Western Cape, landesweite Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Strategische Drehkreuzlage an der Südspitze Afrikas | +0.6% | National mit Ausstrahlung in die Südafrikanische Entwicklungsgemeinschaft | Langfristig (≥ 4 Jahre) |

| Wachstum von Verderbwaren-Exporten | +0.5% | Western Cape, KwaZulu-Natal, Gauteng | Mittelfristig (2–4 Jahre) |

| Modernisierung des Zollwesens und Single Window | +0.3% | National, frühe Umsetzung in Johannesburg, Kapstadt, Durban | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Frachtdrohnen-Korridore | +0.2% | Ländliche Bezirke und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Abnahmevereinbarungen für nachhaltigen Flugkraftstoff | +0.1% | Große Flughäfen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Expresspaket-Nachfrage

Grenzüberschreitender E-Commerce hat die Lieferung am nächsten Tag zu einer Standarderwartung gemacht und veranlasst Expressbetreiber, die Sortierkapazitäten auszubauen und im Jahr 2025 Partnerschaften mit sieben weiteren ausländischen Fluggesellschaften einzugehen, um zeitdefinierte Strecken zu stärken. Die Volumina steigen schnell genug, dass Spediteure Blockreservierungsvereinbarungen Monate im Voraus verhandeln und sich die Uplift-Kapazitäten während der Einzelhandels-Spitzenzeiten sichern. Die Umstellung der Südafrikanischen Steuerbehörde auf eine strengere Mehrwertsteuererhebung bei Sendungen mit niedrigem Wert erhöht den Verwaltungsaufwand für Seefrachtspediteure und veranlasst Händler, auf Luftfracht umzusteigen, wo automatisierte Abfertigungstools die Abwicklungszeiten verkürzen. Neue dedizierte E-Commerce-Frachtflugzeuge landen nun im Nachtbetrieb am OR Tambo, während regionale Integratoren Mikro-Fulfillment-Center in Kapstadt erproben, um die Kosten der letzten Meile zu senken. Der Wettbewerbsvorteil hat sich hin zu digitalen Schnittstellen verschoben, da Versender Echtzeit-Transparenz und Kohlenstoffkennzahlen für jede Sendung fordern[1]„Änderungen des Zollimportsystems,” Südafrikanische Steuerbehörde, sars.gov.za.

Strategische Drehkreuzlage an der Südspitze Afrikas

Südafrika nimmt den Mittelpunkt des ost-westlichen afrikanischen Handels ein und dient als natürlicher Konsolidierungsknoten für Fracht, die in Staaten der Südafrikanischen Entwicklungsgemeinschaft eingespeist wird. Der Einheitliche Afrikanische Luftverkehrsmarkt gewährt Fünfte-Freiheit-Rechte, die es ausländischen Luftfahrtunternehmen ermöglichen, über Johannesburg zu routen, was das Einzugsgebiet vergrößert und die Transitvolumina steigert. Ethiopian Airlines erhöhte 2024 die wöchentlichen Frachtflugstopps in Kapstadt auf elf und verwies dabei auf zuverlässige Bodenabfertigung und bilaterale Open-Skies-Bestimmungen. Der Internationale Flughafen Kapstadt verzeichnete in den ersten zehn Monaten des Jahres 2024 ein um 27 % gestiegenes Frachtaufkommen, nachdem Interessengruppen gemeinsam ein Pharma-Luftkorridor-Programm mit temperaturkontrollierten Transportgestellen ko-finanziert hatten. Die langfristige Wettbewerbsfähigkeit hängt von der satellitengestützten Flugsicherung ab, die sich derzeit im Beschaffungsverfahren befindet und die Routenkapazität erhöhen sowie Warteschleifen über Johannesburg reduzieren soll[2]„Studie zur Branchenkonzentration,” Statistik Südafrika, statssa.gov.za.

Wachstum von Verderbwaren-Exporten (Obst, Blumen, Pharmazeutika)

Frischwaren-Exporteure sind auf schnellen Transport während der Erntespitzen angewiesen, da Seetransporte die Kühlketten-Haltbarkeit überschreiten. Tafeltrauben-Sendungen erreichten 2024 mit einem Anstieg von 30 % eine Menge von 415.565 Tonnen, und die meisten Volumina wurden unter strikten Zwei-Stunden-Vorfeld-Verweilzeitzielen ab Kapstadt abgefertigt. Pharma-Exporte steigen ebenfalls, da 35 % der Therapeutika eine Kontrolle zwischen 2 und 8 °C erfordern – ein Verhältnis, das mit mRNA-Impfstoff-Pipelines weiter steigen wird. Fluggesellschaften haben reagiert, indem sie Großraumflugzeug-Laderäume mit aktiver Containerstromanschlüssen ausgestattet haben, während Spediteure Kühlräume auf dem Vorfeld vorbuchen, um Netzausfälle zu vermeiden. Höhere Erträge für Verderbwaren-Transporte kompensieren die Kosten für Trockeneis-Auffüllung und zusätzliches Personal und erhalten die Streckenökonomie auf traditionell unausgewogenen Rückfrachten aufrecht.

Modernisierung des Zollwesens und Single-Window-Abfertigung

Die Single-Window-Plattform Südafrikas für 2025 ermöglicht es Importeuren, Manifest-, Sanitär- und Genehmigungsdaten einmalig anstatt über vier separate Portale einzureichen, was die durchschnittlichen Abfertigungszeiten und Dokumentationsgebühren reduziert. Automatisierte Risikomanagementsysteme leiten unkritische Sendungen in Grünkanäle um und geben Inspektionsressourcen für kontrollierte Güter frei. Zeitfreisetzungsstudien, die in Oshoek durchgeführt wurden, zeigen das Potenzial, die gesamte Verweildauer um weitere 19 Stunden zu reduzieren, wenn ähnliche Datenaustauschwerkzeuge auf Flughäfen ausgeweitet werden. Vereinfachte Regelungen begünstigen mittelwertige Industriekomponenten, die bisher dem Seetransport zugeordnet wurden, und verlagern inkrementelles Tonnagevolumen auf den südafrikanischen Luftfrachtmarkt, was die Belly-Hold-Auslastung auf Zubringerstrecken erhöht.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Betriebs- und Kraftstoffkosten | -0.4% | National, besonders ausgeprägt auf dünnen Inlandssektoren | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Stromabschaltungen für Flughafen-Kühlketten | -0.3% | Große internationale Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Systemausfälle der Flugsicherung | -0.2% | Johannesburg und andere Tier-1-Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Finanzierungsengpässe und Wartungslücken bei Flughäfen | -0.2% | National, am stärksten bei von der Airports Company South Africa verwalteten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Kraftstoffkosten

Die Düsentreibstoffpreise stiegen Anfang 2025 im Jahresvergleich um 16,6 %, was die Fluggesellschaften zwang, Frequenzen zu rationalisieren und effizientere B777F auf Hauptstrecken einzusetzen. Die Betreiber setzten Tariferhöhungen durch, die die internationalen Paketsätze auf ZAR 22,17 pro Kilogramm hoben und damit margenarme Massenwarenströme dämpften. Die Nutzung von nachhaltigem Flugkraftstoff liegt unter 2 % des Gesamtangebots und ist mit einem Aufschlag von 50 % verbunden, den die Betreiber nur bei lebensnotwendiger Fracht weitergeben können, was eine breitere Nutzung einschränkt. Konzentrationsquoten von über 60 % ermöglichen es den Marktführern, Zuschlagsanpassungen zu synchronisieren und die Preisgestaltung für Versender zu begrenzen.

Risiken durch Stromabschaltungen für die Kühlkette am Flughafen

Von Eskom durchgeführte Stufe-10-Lastabwürfe unterbrechen die Netzverfügbarkeit bis zu 12 Stunden täglich, was zu einer Abhängigkeit von Generatoren führt, die Abfertigungsgebühren erhöht und die Produktintegrität gefährdet. Temperaturabweichungen während Stromausfällen betrafen 2024 20 % der überwachten Pharmasendungen und zwangen Exporteure, mehr Phasenwechselmaterialien einzupacken, was Gewicht und Kosten erhöht. Ungeplante Abschaltungen von Radar- und Beleuchtungssystemen verursachten Flugverspätungen am OR Tambo, die sich zu verpassten Anschlüssen und Charterumleitung kumulierten und die Servicezuverlässigkeit untergruben. Einige Versender leiten empfindliche Sendungen inzwischen über Nairobi um, wo erneuerbare Energiepuffer eine stabilere Stromversorgung bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Konsolidierung treibt Mehrwertdienstleistungswachstum

Frachttransportdienstleistungen, hauptsächlich Fracht- und Kurier-Express-Paket-Operationen, hielten im Jahr 2025 einen Marktanteil von 39,35 % am südafrikanischen Luftfrachtmarkt und unterstreichen die zentrale Rolle des traditionellen Transports in der nationalen Logistikkette. Das Segment profitiert von steigenden grenzüberschreitenden Online-Verkäufen und von ausländischen Herstellern, die Johannesburg als südafrikanischen Konsolidierungsknoten bevorzugen. Spediteure nehmen eine Vermittlerrolle ein, indem sie Volumina kleiner Versender bündeln; digitale Preismarktplätze und Track-and-Trace-Dashboards schließen Informationslücken, die kleinere Unternehmen einst behinderten. Sonstige Mehrwertdienstleistungen sollen bis 2031 mit einer CAGR von 3,08 % wachsen – dem schnellsten Wachstum innerhalb dieser Segmentierung –, da Versender Zollabfertigung, Frachtversicherung und Unit-Load-Device-Management auslagern. Integrierte Angebote reduzieren Übergaben, senken das Beschädigungsrisiko und erhöhen die Transparenz – eine Kombination, die mittelgroße Einzelhändler weiterhin in Premium-Bereiche des südafrikanischen Luftfrachtmarktes zieht.

Spediteure nutzen Blockreservierungsvereinbarungen, um bessere Tarife zu sichern, als einzelne Versender erzielen können, und reinvestieren die Einsparungen in Lagerverwaltungsanwendungen, die Echtzeit-Verweilzeiten und CO₂-Fußabdrücke anzeigen. Regulatorischer Druck in Bezug auf die Einhaltung von Gefahrgutvorschriften hat Fluggesellschaften dazu veranlasst, Konsolidierer mit Zertifizierung des Internationalen Luftverkehrsverbandes zu bevorzugen, was die Eintrittsbarrieren für Ad-hoc-Betreiber erhöht. Infolgedessen verfolgen neue Marktteilnehmer Nischenstrategien, wie zum Beispiel übergroße Öl-und-Gas-Ausrüstungen oder Bühnenbild-Logistik, anstatt Marktführer beim allgemeinen Frachtgut direkt herauszufordern. Diese Dynamik verlängert die Vertragslaufzeiten und verstärkt den oligopolistischen Charakter des südafrikanischen Luftfrachtmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Zielgebiet: Internationale Routen dominieren trotz Beschleunigung im Inland

Internationale Strecken absorbierten 65,55 % der Volumina im Jahr 2025, was die exportorientierte Natur der südafrikanischen Wirtschaft und ihre starken Verbindungen zu europäischen und asiatischen Verbrauchermärkten widerspiegelt. Häufige Großraumflüge im Passagierbereich erzeugen ausreichend Unterdeck-Kapazität, die die Tarife für Automobilkomponenten, Elektronik und Frischware wettbewerbsfähig hält. Der Inlandsverkehr ist in absoluten Zahlen gering, wird aber bis 2031 mit einer CAGR von 3,36 % wachsen, da lokale E-Commerce-Plattformen eine Lieferung am nächsten Tag in verteilten Stadtzentren versprechen. Logistikdienstleister fügen Nacht-Frachtflugzeuge zwischen Städtepaaren hinzu und investieren in regionale Sortierknoten, um Doppelhandhabung über Johannesburg zu vermeiden und die Lieferzeit auf der Strecke Kapstadt–Durban um einen Tag zu verkürzen.

Die Afrikanische Kontinentale Freihandelszone wird innerafrikanische Sendungen liberalisieren, was einige Ströme von Langstreckennetzwerken hin zu regionalen Zubringerstrecken umlenken könnte. Johannesburg und Kapstadt sind bereit, diese Volumina aufzunehmen, stehen aber vor aufkommendem Wettbewerb aus Nairobi und Lagos, die kürzere Transitzeiten nach Westafrika anbieten. Kapazitätszuführungen neuer Betreiber werden daher bestimmen, ob der südafrikanische Luftfrachtmarkt Anteile an ost-westlichen innerafrikanischen Korridoren gewinnt oder Boden an konkurrierende Drehkreuze verliert.

Nach Carrier-Typ: Frachtflugzeugkapazität gewinnt an Dynamik

Belly Cargo repräsentierte im Jahr 2025 51,40 % der Größe des südafrikanischen Luftfrachtmarktes, da Passagierservices tägliche Frequenzen bieten, die Just-in-time-Lagerzyklen entsprechen. Dedizierte Frachtflugzeuge werden jedoch bis 2031 mit 3,55 % pro Jahr wachsen, angetrieben durch Pharmazeutika, Lebendtiere und übergroße Industriemaschinen, die Hauptdeckbeladung oder strikte Temperatureinhaltung erfordern. Fluggesellschaften wie DHL und Ethiopian setzen B777F-Flugzeuge auf Weltumrundungsrotationen nach Johannesburg ein und bieten späte Exportschlussmöglichkeiten.

Das ab Juni 2025 vorgeschriebene ADS-B-Out-Avionik-System erhöht die Compliance-Kosten, verbessert aber auch die Betriebssicherheit und ermöglicht eine effizientere Routenabfolge, was zusätzliche Slot-Zuteilungen unterstützt. Kleinere Charterunternehmen könnten Schwierigkeiten haben, ältere DC-9-Maschinen nachzurüsten, und werden wahrscheinlich fusionieren oder den Markt verlassen, was das Frachtflugzeugangebot weiter konsolidiert. Da die Kapazitäten knapper werden, sollten Ertragsaufschläge auf Nachtcharter anhalten und den Wert strategischer Flotteninvestitionen für Marktführer im südafrikanischen Luftfrachtmarkt stärken.

Nach Frachtgut-Typ: Sonderfrachtgut nimmt Premium-Positionierung ein

Allgemeines Frachtgut machte im Jahr 2025 55,40 % des Transportvolumens aus und spiegelt vielfältige ausgehende Sendungen von Konsumgütern, Bergbauzusatzstoffen und Automobilteilen wider. Dennoch wird Sonderfrachtgut mit einer CAGR von 3,16 % bis 2031 schneller wachsen, katalysiert durch strengere pharmazeutische Temperaturvorschriften und wachsende Elektronikexporte. Die Erlösrenditen für Sonderfrachtgut betragen im Durchschnitt das 1,8-fache derjenigen von allgemeinen Gütern und kompensieren die höheren Handhabungs- und Dokumentationskosten.

Temperaturabweichungen während Stromausfällen veranlassten Bodenabfertiger, hybride Energiespeicher anzuschaffen, die stabile Bedingungen für zwei Stunden ohne Generatorbetrieb aufrechterhalten und das Verderb-Risiko reduzieren. Auch die Vorschriften für den Transport von Lithium-Ionen-Batterien wurden verschärft, was zu abgetrennten Lagerzonen und spezialisierten Feuerlöschsystemen in Johannesburg führte. Zusammen verbessern diese Maßnahmen das Vertrauen von Hightech-Versendern und helfen, das Premium-Segment des südafrikanischen Luftfrachtmarktes zu vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endverbrauchsbranche: Gesundheitswesen und Pharmazeutika führen das Wachstum an

E-Commerce und Einzelhandel war im Jahr 2025 die größte Endverbrauchskategorie mit einem Anteil von 27,60 %, da internationale Online-Plattformen bei südafrikanischen Verbrauchern an Bedeutung gewannen. Gesundheitswesen und Pharmazeutika führen das Wachstumsranking jedoch mit einer CAGR von 4,32 % bis 2031 an, da das nationale Krankenversicherungsgesetz die Arzneimittelbeschaffung zentralisiert und regionale Reexportvolumina erhöht. Die Einhaltung der Kühlkette treibt die Nutzung von Mehrwertdienstleistungen voran, einschließlich Echtzeit-Temperaturüberwachung und isolierter Fahrzeuge für die letzte Meile.

Fertigung und Automobil, Verderbwaren und Elektronik bleiben wichtige Beitragsleister, die jeweils spezifische Handhabungsverfahren erfordern. Tier-1-Automobilzulieferer versenden hochwertige Motorenteile im Nächstflug-Service, um Betriebsstillstände zu vermeiden. Frischwaren-Exporteure schätzen die Fähigkeit der Luftfracht, europäische Supermarktregale innerhalb von 48 Stunden zu erreichen und Preisaufschläge zu erhalten. Hightech-Module für Telekommunikations-Basisstationen werden in sicheren, manipulationssicheren Verpackungen transportiert, die auf der robusten Sicherheitsinfrastruktur an südafrikanischen Flughäfen basieren.

Geografische Analyse

Gautengs Dominanz im südafrikanischen Luftfrachtmarkt basiert auf dem OR Tambo International, der jährlich 18,37 Millionen Passagiere und 650.000 Tonnen Fracht abwickelt. Unternehmen siedeln Distributionszentren in der Nähe an, um eingehende Elektronik, Bekleidung und Pharmazeutika zu konsolidieren, bevor sie an regionale Kunden weitergeleitet werden. Der Flughafen meldet eine Pünktlichkeitsrate von 86,68 %, doch chronische Stromabschaltungen erfordern Investitionen in Dieselgeneratoren und Batteriesicherungen, was die Abfertigungsgebühren pro Kilogramm erhöht. Flugsicherungsausfälle im März 2025 stoppten Abflüge für sechs Stunden und veranlassten Fluggesellschaften, Notfallpläne zu überprüfen, die eine Umleitung über Nairobi oder Doha für zeitkritische Fracht vorsehen. Liquiditätsprobleme bei der Airports Company South Africa, einschließlich unbezahlter Rechnungen von über ZAR 550 Millionen, werfen Unsicherheit über die Wartung kritischer Kühlinfrastruktur auf.

Western Cape ist der am schnellsten wachsende Teilmarkt und profitiert von einem Anstieg der Frachtvolumina um 27 % in den ersten zehn Monaten des Jahres 2024. Tafeltrauben, Exportqualitätsblumen und Pharmazeutika werden über das modernisierte Frachtterminal des Flughafens Kapstadt abgefertigt, wo Echtzeit-Temperatursensoren in ein öffentliches Dashboard einfließen. Die Provinz verfügt über eine Pünktlichkeitsabflugrate von 89,92 % und geringere Überlastung, was Spediteure dazu ermutigt, Küstenfrachtgut hier zu konsolidieren, anstatt es 1.400 Kilometer nach Johannesburg zu transportieren. Der Bau des Cape Winelands Airports verspricht eine zusätzliche jährliche Kapazität von 80.000 Tonnen und integriert autarke Solartechnik, um die Abhängigkeit von nationalen Stromausfällen zu mindern. Provinzbehörden arbeiten mit Fluggesellschaften an Testflügen mit nachhaltigem Flugkraftstoff aus lokaler Biomasse zusammen und streben eine Vorreiterposition in der grünen Logistik an.

KwaZulu-Natal und der Rest Südafrikas repräsentieren zusammen etwa ein Fünftel des Tonnagevolumens. King Shaka International erreichte im Geschäftsjahr 2024–2025 5,04 Millionen Passagiere und 40.935 Flugzeugbewegungen, was 83 % seines Niveaus vor der Pandemie entspricht. Die Integration in den Masterplan des Durban Aerotropolis verbindet Straßen-, Schienen-, Seehafen- und Luftfrachtknoten und macht die Region für Automobil- und Bekleidungshersteller attraktiv. Kleinere Regionalflughäfen, darunter Polokwane und Bloemfontein, sind auf Unterdeck-Kapazitäten in inländischen Schmalrumpfflotten angewiesen, und ihre Expansionsperspektiven hängen von einer weitergehenden E-Commerce-Durchdringung und drohnengestützten Letzmeilen-Netzwerken ab.

Wettbewerbslandschaft

DHL, FedEx, Emirates SkyCargo und Qatar Airways dominieren Langstreckenstrecken und nutzen globale Netzwerke, dedizierte B777F-Flotten und spezialisierte Kühlketten-Zertifizierungen. Ihre Größe erlaubt ausgehandelte Kraftstoffabsicherungen und Bodenabfertigungsverträge an mehreren Flughäfen, mit denen kleinere Konkurrenten nicht mithalten können. Die inländische Kapazität wird von South African Airways Cargo angeführt, obwohl die laufende Restrukturierung Raum für schnell wachsende Regionalanbieter und ACMI-Dienstleister lässt, verlorene Marktanteile zurückzugewinnen.

Die digitale Transformation prägt die Wettbewerbsstrategie. DHL investierte in prädiktive Analysen, die Auslastungsgrade auf der Grundlage von Buchungskurven optimieren, während FedEx in Johannesburg Robotik einführt, um die Paketsortierung zu automatisieren und manuelle Fehler zu reduzieren. Kuehne + Nagel verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 15 % und erweitert sein Agentennetzwerk in sekundäre südafrikanische Städte, um das steigende KMU-Exportgeschäft zu erschließen. Nachhaltigkeit treibt ebenfalls die Differenzierung voran: Emirates SkyCargo verpflichtete sich zu einer Abnahmevereinbarung für nachhaltigen Flugkraftstoff, die 25 % seines südafrikanischen Uplift bis 2028 abdeckt und die Einhaltung der Scope-3-Emissionsziele der Kunden sicherstellt.

Innovationsmöglichkeiten liegen in Frachtdrohnen und Letzmeilen-Netzwerken. Der Drohnenmarkt soll bis 2025 134,5 Millionen USD erreichen, und der Südafrikanische Nationale Blutdienst versendet bereits kritische medizinische Versorgungsgüter mit Drohnen mit einer Reichweite von 100 Kilometern. Die regulatorische Akzeptanz von Flügen jenseits der Sichtlinie könnte Integratoren ermöglichen, überlastete Stadtstraßen für leichte Pakete zu umgehen und die Lieferzeiten um die Hälfte zu reduzieren. Das ADS-B-Mandat der Zivilluftfahrtbehörde verursacht jedoch Nachrüstungskosten, die kleinere Frachtfluggesellschaften unter Druck setzen könnten und die Konsolidierung beschleunigen sowie das derzeitige oligopolistische Gleichgewicht im südafrikanischen Luftfrachtmarkt stärken[3]„Anstieg der Frachtvolumina in Kapstadt,” Wesgro, wesgro.co.za.

Marktführer im südafrikanischen Luftfrachtmarkt

DHL Express

FedEx Express

UPS

Kuehne + Nagel

Ethiopian Airlines Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Cape Winelands Airport begann mit dem Bau einer 3,5 km langen Landebahn und eines Frachtterminals, das für Großraumfrachtflugzeuge ausgelegt und mit autarker Solarenergie betrieben wird, um die Betriebssicherheit während nationaler Stromausfälle zu gewährleisten.

- Mai 2025: Zeal Global Partnership unterzeichnete einen Generalvertriebs-Agenturvertrag mit South African Airways, um Indien- und Asien-Frachtkorridore zu vertiefen und die Netzwerkreichweite zu erweitern.

- März 2025: Die Zivilluftfahrtbehörde setzte ADS-B-Out-Anforderungen für alle Luftfahrzeuge im Class-A- und Class-C-Luftraum ab dem 1. Juni 2025 durch, was die Überwachung verbessert, aber Nachrüstungskosten erhöht.

- Januar 2025: FedEx erhöhte die südafrikanischen internationalen Pakettarife auf ZAR 22,17 (1,23 USD) pro Kilogramm und kündigte Partnerschaften mit sieben ausländischen Fluggesellschaften zur Kapazitätserweiterung an.

Berichtsumfang des südafrikanischen Luftfrachtmarktes

Luftfracht bezeichnet den Transport von Gütern oder Sendungen auf dem Luftweg. Dieser Bericht bietet eine eingehende Analyse des südafrikanischen Luftfrachtmarktes, beleuchtet vorherrschende Trends, potenzielle Hemmnisse, technologische Fortschritte, segmentspezifische Einblicke und einen umfassenden Überblick über die Wettbewerbslandschaft der Branche.

Der südafrikanische Luftfrachtmarkt ist segmentiert nach Dienstleistung (Spedition, Fluggesellschaften, Post und sonstige Dienstleistungen), nach Zielgebiet (Inland und International) und nach Carrier-Typ (Belly Cargo und Frachtflugzeug). Der Bericht bietet Marktgröße und Prognosen für den südafrikanischen Luftfrachtmarkt in Wert (USD) für alle oben genannten Segmente.

| Frachttransport (Fracht/Kurier-Express-Paket) |

| Spedition |

| Sonstige Mehrwertdienstleistungen (Zollabfertigung, Versicherung usw.) |

| Inland |

| International |

| Belly Cargo |

| Frachtflugzeug |

| Allgemeines Frachtgut |

| Sonderfrachtgut |

| E-Commerce und Einzelhandel |

| Fertigung und Automobil |

| Gesundheitswesen und Pharmazeutika |

| Verderbwaren und Frischwaren |

| Hightech und Elektronik |

| Sonstige |

| Gauteng |

| Western Cape |

| KwaZulu-Natal |

| Rest Südafrikas |

| Nach Dienstleistung | Frachttransport (Fracht/Kurier-Express-Paket) |

| Spedition | |

| Sonstige Mehrwertdienstleistungen (Zollabfertigung, Versicherung usw.) | |

| Nach Zielgebiet | Inland |

| International | |

| Nach Carrier-Typ | Belly Cargo |

| Frachtflugzeug | |

| Nach Frachtgut-Typ | Allgemeines Frachtgut |

| Sonderfrachtgut | |

| Nach Endverbrauchsbranche | E-Commerce und Einzelhandel |

| Fertigung und Automobil | |

| Gesundheitswesen und Pharmazeutika | |

| Verderbwaren und Frischwaren | |

| Hightech und Elektronik | |

| Sonstige | |

| Nach Provinz (Geografie) | Gauteng |

| Western Cape | |

| KwaZulu-Natal | |

| Rest Südafrikas |

Im Bericht beantwortete Schlüsselfragen

Welcher Flughafen wickelt derzeit den meisten Luftfrachtverkehr in Südafrika ab?

Der OR Tambo International in Gauteng verarbeitet jährlich rund 650.000 Tonnen und führt damit den südafrikanischen Luftfrachtmarkt an.

Wie ist der kurzfristige Wachstumsausblick für dedizierte Frachtflugzeugkapazitäten?

Frachtflugzeuge werden voraussichtlich bis 2031 mit einer CAGR von 3,55 % wachsen, getrieben durch die steigende Nachfrage nach Pharmazeutika und übergroßen Gütern.

Wie beeinflussen Stromabschaltungen Kühlketten-Sendungen?

Stufe-10-Stromabschaltungen unterbrechen die Kühlung an Flughäfen und verursachen bei bis zu 20 % der Pharmasendungen Temperaturabweichungen, was Versender zur Implementierung kostspieliger Schutzmaßnahmen zwingt.

Warum ist Western Cape der am schnellsten wachsende Provinzmarkt?

Ein Anstieg der Frachtvolumina um 27 % im Jahr 2024, starke landwirtschaftliche Exporte und neue Pistenkapazitäten am Cape Winelands Airport untermauern die CAGR-Prognose von 3,65 %.

Welche regulatorische Änderung wird die Zollverfahren im Jahr 2025 am stärksten beeinflussen?

Das im Jahr 2025 eingeführte nationale Single-Window-System ermöglicht es Händlern, Dokumente einmalig einzureichen, was die Abfertigungszeiten verkürzt und die Wettbewerbsfähigkeit für mittelwertige Sendungen steigert.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren rund 64 % des Umsatzes, was auf eine moderate Konzentration mit Raum für Nischenmarktteilnehmer in spezialisierten Dienstleistungen hindeutet.

Seite zuletzt aktualisiert am: