Marktgröße und Marktanteil der Luftfracht

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

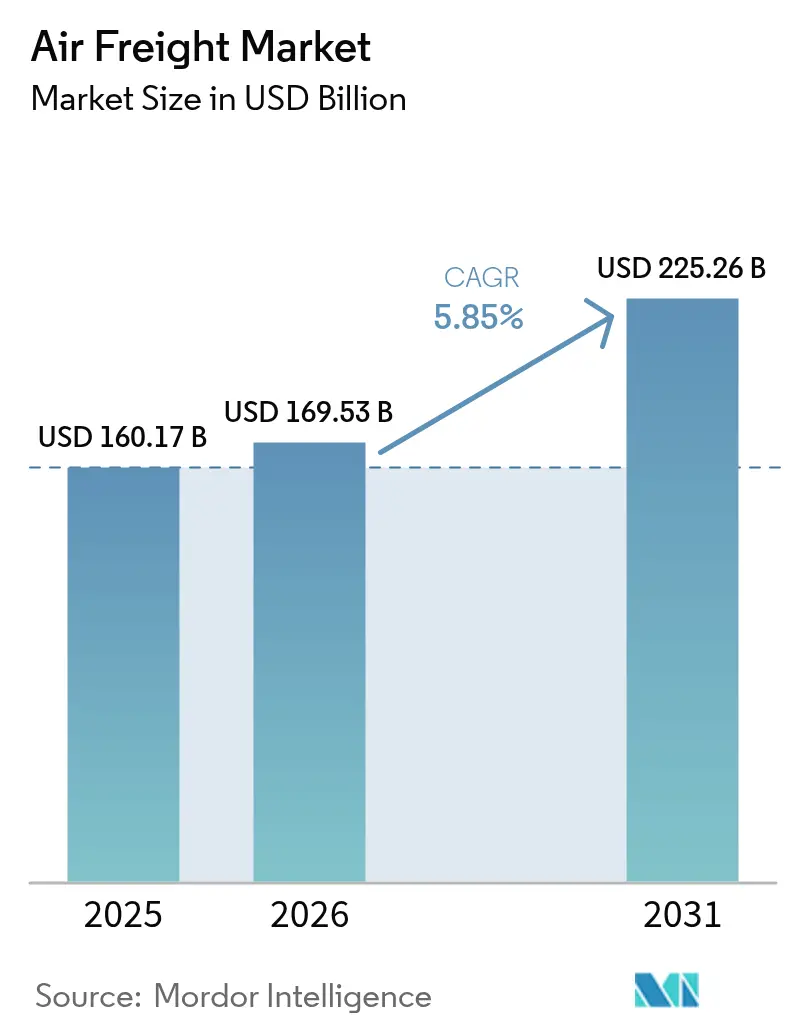

| Marktgröße (2026) | 169.53 Milliarden US-Dollar |

| Marktgröße (2031) | 225.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftfrachtmarktanalyse von Mordor Intelligence

Die Marktgröße des Luftfrachtmarkts wurde im Jahr 2025 auf 160,17 Mrd. USD geschätzt und soll von 169,53 Mrd. USD im Jahr 2026 auf 225,26 Mrd. USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031).

Steigende grenzüberschreitende E-Commerce-Volumina, die anhaltende Neugestaltung von Lieferketten sowie der Bedarf an pharmazeutischen Kühlketten sind die primären Treiber dieser Expansion. Fluggesellschaften verlagern Kapazitäten verstärkt in Richtung spezialisierter Fracht, während Umrüstungen von Passagier- zu Frachtflugzeugen zusätzliche Transportkapazitäten bereitstellen. Der regulatorische Impuls für nachhaltigen Flugkraftstoff und die Einführung dynamischer Preisgestaltung verändern die Kostenstrukturen, doch die Gesamtnachfrage bleibt widerstandsfähig. Die Konsolidierung unter Spediteuren und Integratoren zeigt, dass Größe, Netzwerktiefe und Technologie entscheidend sind, um im Luftfrachtmarkt einen Wettbewerbsvorteil zu erhalten.

Wichtigste Erkenntnisse des Berichts

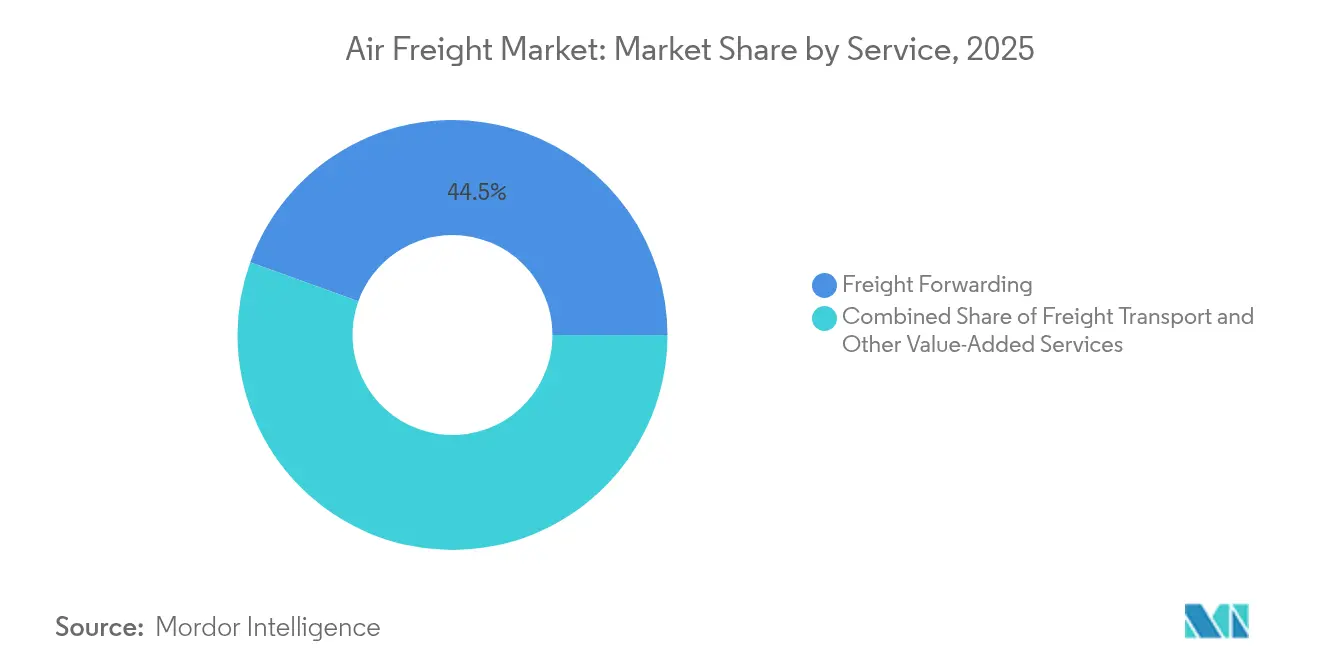

- Nach Dienstleistung wird der Frachttransport bis 2031 ein CAGR-Wachstum von 5,02 % erzielen, während die Spedition im Jahr 2025 einen Anteil von 44,50 % an der Marktgröße des Luftfrachtmarkts hielt.

- Nach Ziel wird der Inlandsverkehr bis 2031 mit einer CAGR von 5,43 % prognostiziert, obwohl der internationale Dienst im Jahr 2025 83,50 % des Volumens im Luftfrachtmarkt kontrollierte.

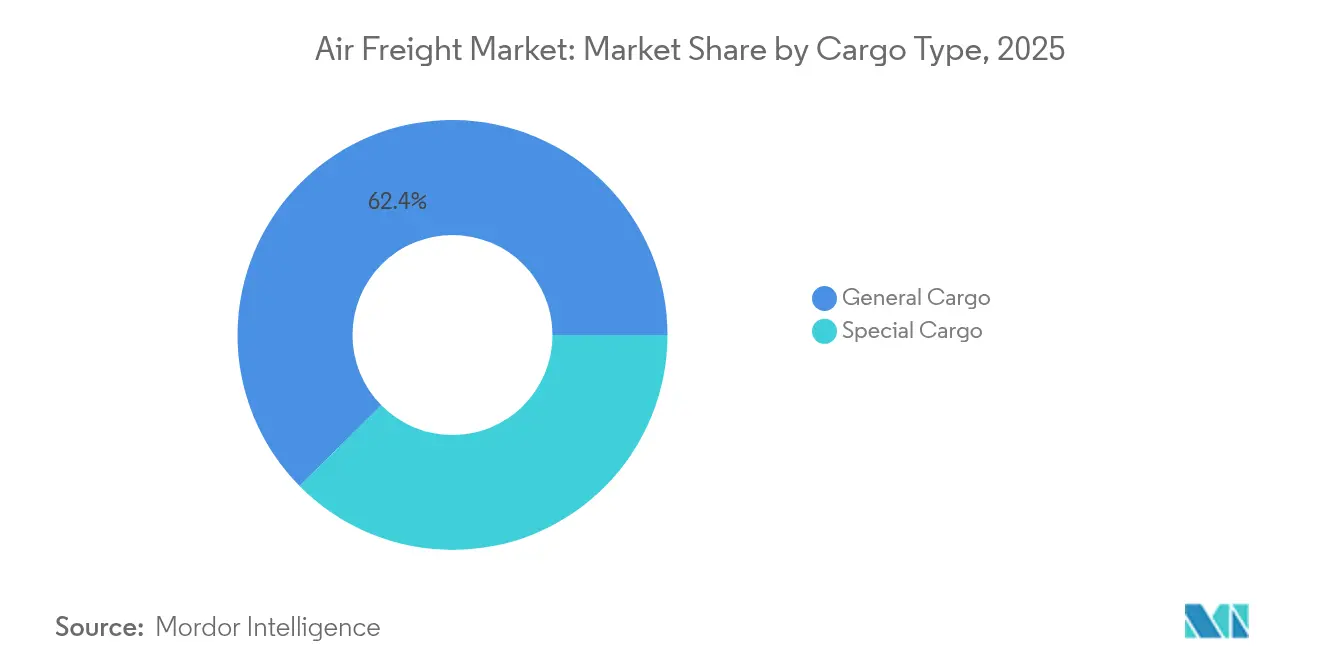

- Nach Frachttyp wächst die Spezielfracht bis 2031 mit einer CAGR von 4,73 %, während die allgemeine Fracht im Jahr 2025 einen Anteil von 62,40 % an der Marktgröße des Luftfrachtmarkts hielt.

- Nach Endverbraucher hielt Fertigung & Automobil im Jahr 2025 einen Marktanteil von 28,70 % am Luftfrachtmarkt, während E-Commerce & Einzelhandel bis 2031 eine CAGR von 5,22 % aufweist.

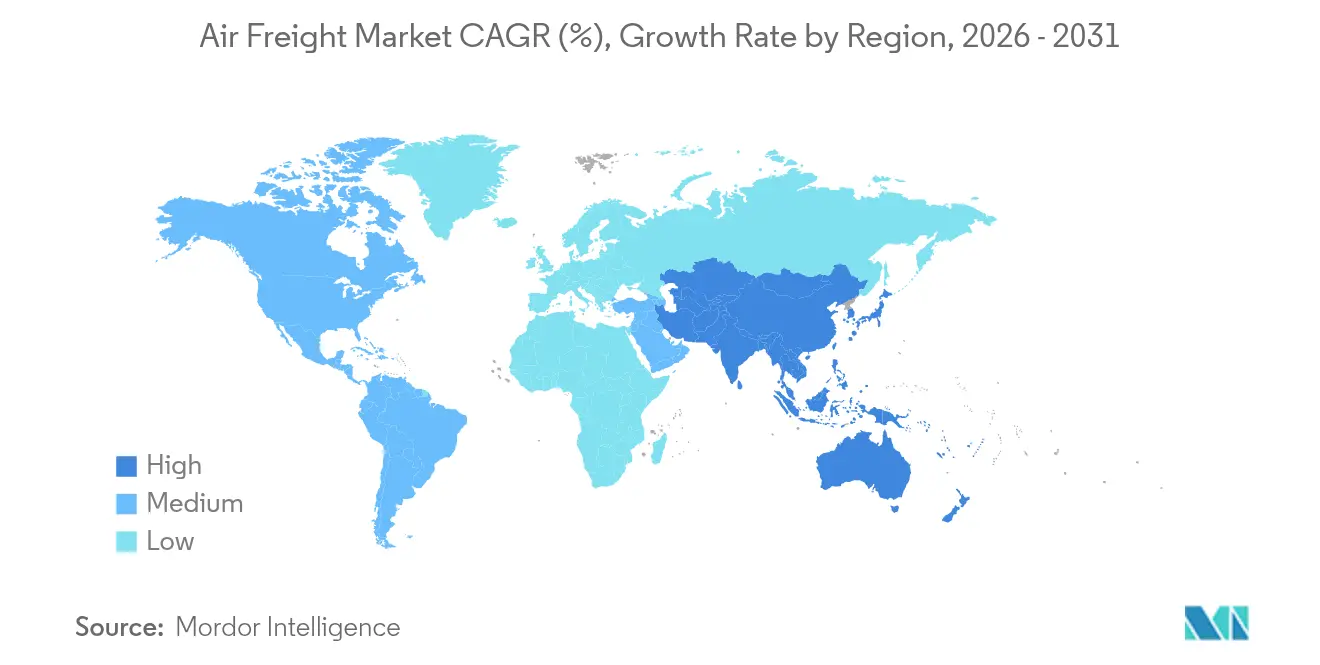

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktanteil von 40,70 % am Luftfrachtmarkt, der bis 2031 mit einer CAGR von 5,72 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Luftfrachtmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende grenzüberschreitende E-Commerce-Sendungen | +1.8% | Global, mit Schwerpunkt auf Korridoren von Asien-Pazifik nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf der Lieferkette für Hightech-Elektronik | +1.2% | Kern Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Globale pharmazeutische Kühlkettennachfrage | +0.9% | Global, mit Schwerpunkt auf temperaturkontrollierten Routen | Langfristig (≥ 4 Jahre) |

| Wiederaufnahme des Handels & Dringlichkeit des Near-Shoring | +1.1% | Nordamerika & Lateinamerika, sekundäre Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Umrüstung von Schmalrumpfflugzeugen für den reinen Frachtbetrieb | +0.7% | Global, mit Fokus auf intraregionale Routen | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter dynamischer Preisgestaltung | +0.5% | Global, angeführt von großen Fluggesellschaften in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende grenzüberschreitende E-Commerce-Sendungen

Der grenzüberschreitende Online-Einzelhandel beschleunigt kleinere, häufigere Sendungen, die den Geschwindigkeitsvorteil der Luftfracht begünstigen. Fluggesellschaften konfigurieren Bauchfrachtraumkapazitäten um und planen zusätzliche Frachtfrequenzen, um Marktplätze zu unterstützen, die eine Lieferung innerhalb von drei bis fünf Tagen versprechen. Neue transpazifische Routen, die Produktionszonen in Asien mit Fulfillment-Zentren in Mexiko und den Vereinigten Staaten verbinden, sind entstanden und erhöhen die Netzwerkdichte sowie die Auslastungsgrade. Vereinfachte Zollverfahren und elektronische Dokumentation verkürzen die Abfertigungszeiten und schützen die Zuverlässigkeit des Dienstes. Kontinuierliche Einzelhandelsaktionszeiträume erzeugen eine stark volatile, aber generell aufwärts gerichtete Nachfrage, die das Wachstum des Luftfrachtmarkts unterstützt[1]Boeing Company, "World Air Cargo Forecast," boeing.com.

Beschleunigter Bedarf der Lieferkette für Hightech-Elektronik

Halbleiterhersteller in Südostasien und Mexiko transportieren nun kritische Komponenten auf dem Luftweg zu Endmontagelinien, um die Just-in-time-Fertigung zu unterstützen. Die Nutzlasten enthalten häufig hochwertige Mikrochips, deren Gewicht-zu-Wert-Verhältnis die Aufschläge für Luftfracht rechtfertigt. Fluggesellschaften haben spezialisierte Handhabungsprotokolle eingeführt, die Risiken durch statische Aufladung, Vibration und Feuchtigkeit mindern und die Produktintegrität schützen. Das Near-Shoring von China nach Mexiko schafft kürzere, häufigere Strecken, die Hub-Strukturen neu gestalten und Umrüstungen von Schmalrumpfflugzeugen begünstigen. Diese Dynamiken stärken die strategische Rolle des Luftfrachtmarkts für die Kontinuität der Elektroniklieferkette[2]Emirates SkyCargo, "Emirates SkyCargo Orders 5 Boeing 777Fs," skycargo.com.

Globale pharmazeutische Kühlkettennachfrage

Personalisierte Medikamente, Biologika und Impfstoffe erfordern während des gesamten Transports strenge Temperaturbereiche von 2 °C bis 8 °C. Unter dem CEIV-Pharma-Programm der IATA zertifizierte Fluggesellschaften investieren in Thermodecken, aktive Behälter und Echtzeit-Überwachung, die Premiumerträge erzielen. Die regulatorische Aufsicht durch die US-amerikanische FDA und die Europäische Arzneimittel-Agentur setzt Rückverfolgbarkeit durch und fördert langfristige Vertragsbeziehungen mit Verladern. Die stetige Natur der Gesundheitsnachfrage dämpft Umsatzzyklen, bietet eine vorhersehbare Grundlast für den Frachtflugbetrieb und stärkt die Aussichten für den Luftfrachtmarkt[3]Japan Airlines, "International Fare Fuel Surcharge," jal.co.jp.

Wiederaufnahme des Handels & Dringlichkeit des Near-Shoring

Nordamerikanische Marken, die die Produktion näher an die Endmärkte verlagern, sind nun auf Luftkorridore zwischen den USA und Mexiko angewiesen, um Zwischenprodukte schnell zu transportieren. Bidirektionale Warenströme unterstützen eine ausgeglichene Flugzeugauslastung, was die Repositionierungskosten senkt. Mexikanische Investitionsanreize und logistikfreundliche Vorschriften verstärken die Hub-Entwicklung an Flughäfen wie Querétaro und Monterrey. Diese Routen verkürzen die Transitzeiten gegenüber Asien und stützen den inländischen Teil regionaler Lieferketten, wodurch die Kundenbasis für den Luftfrachtmarkt erweitert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoffpreise & Zuschläge | -1.4% | Global, mit stärkeren Auswirkungen auf Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Emissionsvorschriften für die Luftfahrt | -0.8% | Europa & Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Engpässe bei Flughafenslots an sekundären Hubs | -0.6% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem Bodenabfertigungspersonal | -0.7% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftstoffpreise & Zuschläge

Kerosin macht mehr als 25 % der Betriebskosten aus. Fluggesellschaften veröffentlichen monatliche Zuschlagstabellen, die an die Spot-Kerosinpreise gekoppelt sind und die Volatilität auf die Verlader übertragen. Beimischungen von nachhaltigem Flugkraftstoff, die in der EU ab 2025 vorgeschrieben sind, kosten zwei- bis dreimal so viel wie herkömmliches Jet-A-1 und erzeugen weiteren Aufwärtsdruck. Einige Fluggesellschaften führen routenspezifische „Grün”-Gebühren ein, um die zusätzlichen Kosten zu decken, was die preissensible Nachfrage beeinträchtigen kann. Effektives Kraftstoff-Hedging und die Erneuerung der Flotte durch energieeffiziente Flugzeuge sind entscheidend für den Schutz der Margen im Luftfrachtmarkt[4]Deutsche Lufthansa AG, "Environmental Surcharge FAQ," lufthansa.com.

Emissionsvorschriften für die Luftfahrt

CORSIA, das EU-Emissionshandelssystem und nationale Netto-Null-Verpflichtungen zwingen Fluggesellschaften dazu, den CO₂-Ausstoß zu begrenzen oder zu kompensieren. Betreiber älterer Frachtflugzeuge sehen sich höheren Compliance-Kosten gegenüber, was Stilllegungen beschleunigt und die Kapazitäten verknappt. Investitionen in Frachtflugzeuge der neuen Generation mit 20 % geringerem Kraftstoffverbrauch mindern das Kostenrisiko, erfordern jedoch erhebliches Kapital. Nachhaltigkeitszuschläge erhöhen die Verladungspreise und könnten ertragsschwache Fracht auf den Seetransport umlenken, was bestimmte Routen im Luftfrachtmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Speditionseinfluss bei gleichzeitigem Transportmomentum

Die Spedition hält 44,50 % des Umsatzes im Jahr 2025 und spiegelt den komplexen Bedarf an multimodaler Koordination wider, obwohl ihr Wachstumstempo mit 3,74 % hinter dem breiteren Luftfrachtmarkt zurückbleibt. Viele Spediteure bieten nun digitale Buchungsportale und Zollabwicklungssysteme an, die die Kundenbindung vertiefen. Das Teilsegment Frachttransport, das dedizierte Frachtflüge und Kurier-Express-Paket-Transporte umfasst, wächst mit einer CAGR von 5,02 % und übertrifft damit die Spedition, da Verlader direkte Fluggesellschaftsbeziehungen anstreben. Marktteilnehmer, die Asset-Light-Virtualfluggesellschaften und Block-Space-Vereinbarungen nutzen, nagen am Marktanteil der etablierten Anbieter, doch Vollservice-Spediteure behalten ihre Relevanz durch Mehrwert-Transparenz und Versicherungsleistungen.

Die Digitalisierung verwischt historische Grenzen: Integrierte Fluggesellschaften erweitern ihre Maklerdesks, während Spediteure in Kapazitätsengpässen Frachtflugzeuge chartern. Größere Verlader fordern End-to-End-Kontrolle und drängen Anbieter zur vertikalen Integration. Diese Verschiebungen fördern die Wettbewerbsdifferenzierung in Technologie, Netzwerkreichweite und spezialisierter Handhabung, die die nachhaltige Expansion des Luftfrachtmarkts unterstützt.

Nach Ziel: Internationale Größenordnung versus inländische Geschwindigkeit

Der internationale Verkehr repräsentierte im Jahr 2025 83,50 % des Tonnagevolumens und profitiert von globalen Handelsströmen und der Wirtschaftlichkeit von Großraumflugzeugen. Langstreckenrouten von Asien-Pazifik nach Nordamerika und Europa erzielen hohe Auslastungsgrade und Premiumerträge. Das inländische Luftfrachtvolumen mit einer CAGR von 5,43 % übertrifft jedoch das internationale Wachstum, da die Regionalisierung die kurzstreckige Nachschubversorgung zwischen Near-Shoring-Fabriken und Verbrauchszentren antreibt. E-Commerce-Versprechen für Same-Day- und Next-Day-Lieferungen beschleunigen dedizierte inländische Frachtflugzeugnetze, insbesondere in China, Indien und den Vereinigten Staaten.

Regulatorische Einfachheit, vorhersehbare Fahrpläne und eine steigende Durchdringung von Expresspaketdiensten unterstützen inländische Strecken. Fluggesellschaften setzen ältere Schmalrumpfumrüstungen ein, um Güter zwischen sekundären Städten zu transportieren und die Flugzeugauslastung zu verbessern. Die komplementäre Natur dieser Warenströme unterstützt ausgewogene Flottenstrategien und dämpft die Makrovolatilität, was die breit aufgestellte Gesundheit des Luftfrachtmarkts stärkt.

Nach Trägertyp: Dominanz der Frachtflugzeuge bei gleichzeitiger Erholung der Bauchfracht

Frachtflugzeuge lieferten im Jahr 2025 55,60 % der Transportkapazität und bleiben unverzichtbar für übergroße, gefährliche oder temperaturkontrollierte Fracht. Betreiber schätzen die Flexibilität beim Laden auf dem Hauptdeck und die Routenunabhängigkeit von Passagierflugplänen. Da sich die globalen Passagierkilometer erholen, expandiert die Bauchfrachtkapazität, was bis 2031 zu einer CAGR von 4,22 % für dieses Segment führt. Netzwerkfluggesellschaften monetarisieren freien Laderaum durch ausgefeilte Ertragsmanagement-Tools, die Passagier- und Frachterlöse integrieren und die Gesamtrentabilität steigern.

Umrüstungen von Passagier- zu Frachtflugzeugen bieten kosteneffektive Transportkapazitäten, die auf die E-Commerce-Dichte auf Mittelstreckenrouten zugeschnitten sind. Mehr als 50 % des prognostizierten Frachtflugzeugbedarfs bis 2043 stammt aus solchen Umrüstungen, insbesondere A321-P2F- und 737-800BCF-Varianten. Die Ausgewogenheit zwischen reinen Frachtflotten und Bauchfrachtnetzen diversifiziert das Risiko und stützt die Routenwirtschaftlichkeit im gesamten Luftfrachtmarkt.

Nach Frachttyp: Allgemeines Volumen trifft auf Spezialprämien

Allgemeine Fracht, bestehend aus Konsumgütern und Industrieteilen, macht immer noch 62,40 % des Tonnagevolumens aus, obwohl ihr Wachstum hinter Nischensegmenten zurückbleibt. Der Preiswettbewerb ist intensiv, und eine Verlagerung auf See- oder Schienentransport erfolgt, wenn die Erträge steigen. Spezielfracht – Pharmazeutika, Hightech, Verderbliches und Gefahrgut – wächst mit einer CAGR von 4,73 % und erzielt Raten, die 1,5- bis 2,5-mal höher sind als bei allgemeiner Fracht. Investitionen in CEIV-Zertifizierung, dedizierte Kühlketten und sichere Räume für Lithiumbatterien differenzieren Fluggesellschaften und sichern langfristige Verträge.

Strengere Vorschriften, wie IATA-DGR-Aktualisierungen zur Handhabung von Batterien, erhöhen die Compliance-Kosten, stärken aber die Markteintrittsbarrieren. Spezialisierte Infrastruktur und qualifiziertes Personal verbessern die Qualitätssicherung, stärken den Ruf der Fluggesellschaften und heben das allgemeine Serviceniveau im Luftfrachtmarkt an.

Nach Endverbraucherbranche: Führungsrolle der Fertigung und Aufschwung des E-Commerce

Fertigung & Automobil hielt im Jahr 2025 einen Umsatzanteil von 28,70 % aufgrund von Just-in-time-Teileflüssen und hohen Ausfallzeitstrafen. Automobilhersteller verlassen sich auf beschleunigte Luftbrücken für kritische Komponenten bei Lieferunterbrechungen, um die Kontinuität der Montagelinien zu gewährleisten. E-Commerce & Einzelhandel weist mit 5,22 % die schnellste CAGR auf, getrieben durch Direct-to-Consumer-Versandmodelle, die die Transitgeschwindigkeit über die Kosten stellen. Einzelhändler integrieren grenzüberschreitende Luftkorridore in Omnichannel-Strategien und erweitern die Produktverfügbarkeit sowie die Kundenreichweite.

Hightech & Elektronik, Gesundheitswesen & Pharma sowie Verderbliches tragen diversifizierte Premiumvolumina bei. Jedes Segment erfordert spezialisierte Protokolle, die überdurchschnittliche Erträge liefern. Gemeinsam stärken sie die Widerstandsfähigkeit des Fracht-Mix und stabilisieren die Einnahmen für Betreiber im Luftfrachtmarkt.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Umsatzanteil von 40,70 % und soll bis 2031 eine CAGR von 5,72 % (2026–2031) erzielen, was dichte Fertigungsökosysteme, schnelles Wachstum der Konsumausgaben und expandierende intraregionale Expressnetze widerspiegelt. Strategische Hubs in Singapur, Hongkong und Incheon verbinden sekundäre Produktionszentren und steigern die Konnektivität und Netzwerkredundanz. Staatliche Anreize für kurzfristiges Kapazitätswachstum an indischen und südostasiatischen Flughäfen erhöhen die regionale Bedeutung weiter.

Nordamerika ist ein bedeutender Beitragender, unterstützt durch eine widerstandsfähige inländische Paketnachfrage und das durch Mexiko getriebene Near-Shoring. Regulatorische Erleichterungen der Vereinigten Staaten bei der Slot-Nutzung inmitten von Personalengpässen sichern die Dienstkontinuität an wichtigen Gateways. Bilaterale Handelsniveaus stützen ausgeglichene Frachttonnenkilometer und verbessern die strukturelle Auslastung sowie die langfristige Gesundheit des Luftfrachtmarkts.

Europa und der Nahe Osten bieten unterschiedliche Aussichten. Europäische Fluggesellschaften stehen unter Kostendruck durch die CO₂-Compliance, profitieren jedoch von einem hochwertigen Exportmix und starken pharmazeutischen Warenströmen. Hubs im Nahen Osten nutzen die geografische Nähe zu drei Kontinenten und erzielen ein robustes Umschlagsverkehrsaufkommen. Afrika und Südamerika bleiben kleiner, zeigen jedoch Chancen in ressourcengetriebener Nachfrage und wachsender E-Commerce-Durchdringung.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert. FedEx führt bei den Frachttonnenkilometern, während Qatar Airways, UPS und Emirates mit diversifizierten Flotten bedeutende Anteile halten. DSVs Übernahme von DB Schenker konsolidiert die Speditionsmacht und kündigt einen intensivierten Größenwettbewerb an. Integrierte Partnerschaften wie Air France-KLM und CMA CGM verbinden Luft- und Seestärken und bieten multimodale Lösungen, die globale Verlader ansprechen.

Technologie dient als wichtiges Differenzierungsmerkmal. Delta erprobt generative KI-Preisgestaltung; Cathay setzt autonome Bodenschlepper ein; Emirates investiert in wasserstoffbetriebene Lkw zur Dekarbonisierung der ersten und letzten Meile. Mitarbeiterbindung und Nachhaltigkeitsinvestitionen entwickeln sich zu strategischen Prioritäten. Betreiber, die digitale Plattformen, grüne Initiativen und robuste Humankapitalstrategien integrieren können, sind am besten positioniert, um künftige Gewinne im Luftfrachtmarkt zu erzielen.

Marktführer der Luftfrachtbranche

FedEx Corporation

Emirates SkyCargo

Qatar Airways Cargo

Delta Cargo

Cathay Pacific Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: FedEx führte einen direkten Dienst Seoul–Taipeh ein, um die Zuverlässigkeit der Handelsroute für Hightech zu verbessern.

- April 2025: Qatar Airways Cargo, IAG Cargo und MASkargo stellten ein globales Joint Business vor, das voraussichtlich Ende 2025 starten soll.

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Mrd. EUR (14,9 Mrd. USD) ab und schuf damit den weltweit größten Spediteur.

- Juli 2024: Emirates SkyCargo bestellte fünf Boeing 777F zur Lieferung in den Jahren 2025–2026 und erhöhte damit die Hauptdeckkapazität um 30 %.

Berichtsumfang des globalen Luftfrachtmarkts

Luftfrachttransport bezeichnet den Transport von Gütern auf dem Luftweg von einem Ort zum anderen. Diese Dienstleistungen werden häufig für Sendungen von Gütern genutzt, die eine schnelle und effektive Lieferung erfordern, insbesondere über große Entfernungen oder international. Im Vergleich zu anderen Transportmitteln wie See- oder Landtransport hat die Luftfracht einen Ruf für Schnelligkeit und Zuverlässigkeit.

Eine detaillierte Analyse des Luftfrachtmarkts, die aktuelle Trends, Einschränkungen und technologische Fortschritte sowie umfassende Informationen zu verschiedenen Segmenten und dem Branchenwettbewerb abdeckt, ist im Bericht enthalten. Die Auswirkungen von COVID-19 wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Der globale Luftfrachtmarkt ist segmentiert nach Dienstleistung (Spedition, Fluggesellschaften und Post), Ziel (Inland und International), Trägertyp (Bauchfracht und Frachtflugzeug) sowie Geografie (Asien-Pazifik, Nordamerika, Europa, Naher Osten und Afrika sowie Lateinamerika). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Frachttransport (Fracht/Kurier-Express-Paket) |

| Spedition |

| Sonstige Mehrwertdienstleistungen (Zollabwicklung, Versicherung usw.) |

| Inland |

| International |

| Bauchfracht |

| Frachtflugzeug |

| Allgemeine Fracht |

| Spezielfracht |

| E-Commerce & Einzelhandel |

| Fertigung & Automobil |

| Gesundheitswesen & Pharmazeutika |

| Verderbliche Waren & Frischprodukte |

| Hightech & Elektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistung | Frachttransport (Fracht/Kurier-Express-Paket) | |

| Spedition | ||

| Sonstige Mehrwertdienstleistungen (Zollabwicklung, Versicherung usw.) | ||

| Nach Ziel | Inland | |

| International | ||

| Nach Trägertyp | Bauchfracht | |

| Frachtflugzeug | ||

| Nach Frachttyp | Allgemeine Fracht | |

| Spezielfracht | ||

| Nach Endverbraucherbranche | E-Commerce & Einzelhandel | |

| Fertigung & Automobil | ||

| Gesundheitswesen & Pharmazeutika | ||

| Verderbliche Waren & Frischprodukte | ||

| Hightech & Elektronik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luftfrachtmarkt im Jahr 2026?

Die Marktgröße des Luftfrachtmarkts beträgt im Jahr 2026 169,53 Mrd. USD mit einer CAGR von 5,85 % bis 2031.

Welche Region hält den größten Anteil am globalen Luftfrachtmarkt?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 40,70 % im Jahr 2025 und hält bis 2031 die schnellste CAGR von 5,72 %.

Was treibt das schnellste Wachstum im inländischen Luftfrachtbereich an?

Near-Shoring und E-Commerce-Fulfillment fördern inländische Routen und führen bis 2031 zu einer CAGR von 5,43 %.

Wie gehen Fluggesellschaften mit strengeren Emissionsvorschriften um?

Fluggesellschaften investieren in kraftstoffeffiziente Flugzeuge, nachhaltigen Flugkraftstoff und Umweltzuschläge, um die Compliance-Kosten zu bewältigen.

Warum sind Umrüstungen von Passagier- zu Frachtflugzeugen wichtig?

Umrüstungen liefern kosteneffektive Kapazitäten, die auf Mittelstrecken-E-Commerce-Routen zugeschnitten sind, und sollen voraussichtlich mehr als die Hälfte des künftigen Frachtflugzeugbedarfs decken.

Seite zuletzt aktualisiert am: