Größe und Marktanteil des Fracht- und Logistikmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

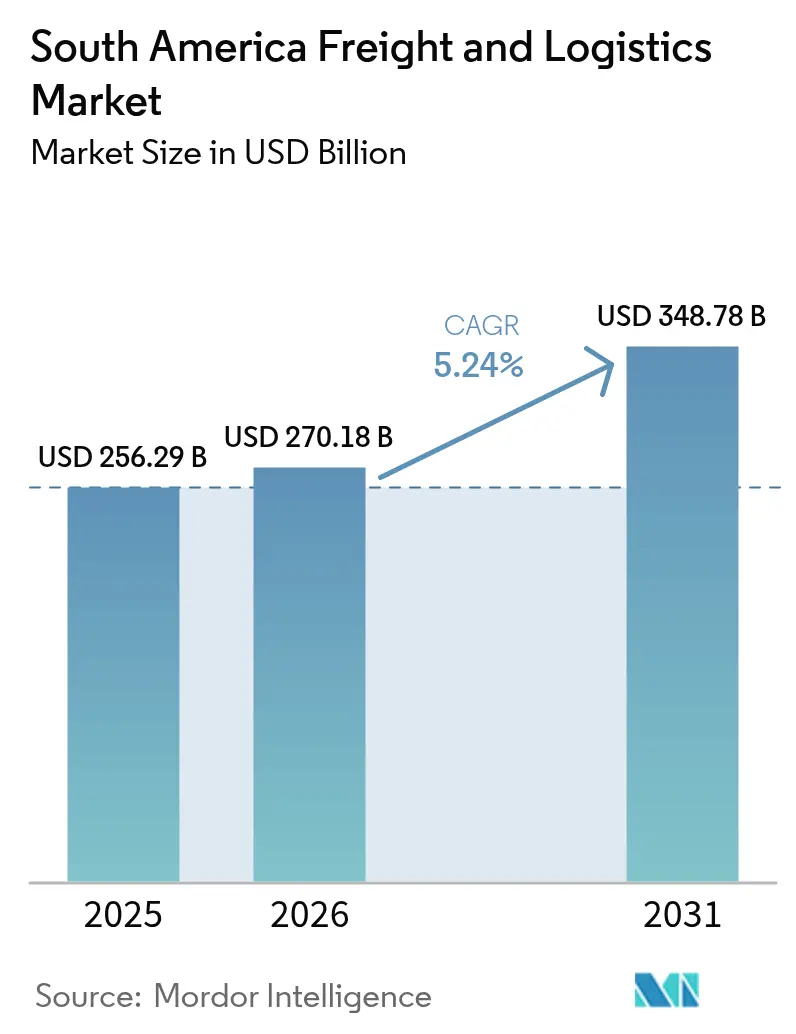

| Marktgröße im Basisjahr (2025) | 256.29 Milliarden US-Dollar |

| Marktgröße (2026) | 270.18 Milliarden US-Dollar |

| Marktgröße (2031) | 348.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Südamerika von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts in Südamerika wird für 2025 auf 256,29 Milliarden USD, für 2026 auf 270,18 Milliarden USD und bis 2031 auf 348,78 Milliarden USD prognostiziert, mit einer CAGR von 5,24 % von 2026 bis 2031.

Strukturelle Veränderungen entstehen durch neue intermodale Korridore, eine zunehmende Anzahl von Handelsabkommen sowie den raschen Aufbau von Lithium- und Grünwasserstoff-Lieferketten, die spezialisierte Projektfrachtdienste erfordern. Der Fracht- und Logistikmarkt in Südamerika wird neu gestaltet, da die brasilianische FIOL-Eisenbahn und der Biozeanische Korridor die Transitzeiten im Binnenland um bis zu fünf Tage verkürzen und damit Kosteneinsparungen für Exporteure ohne Meereszugang erschließen. Die Digitalisierung schreitet voran: Blockchain-gestützte Dokumentation reduziert die Bearbeitungszeiten für Papierkram um bis zu 40 %, während der E-Commerce die Paketmengen in den zweistelligen Wachstumsbereich treibt. Die Investitionsbereitschaft bleibt stark, wobei Hafen- und Flughafenkonzessionen Milliarden von Dollar anziehen, die die Terminalkapazitäten erweitern, Liegeplätze vertiefen und Hofbetriebe automatisieren, um Schiffe und Flugzeuge der nächsten Generation abzufertigen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel auf den Frachttransport im Jahr 2025 ein Marktanteil von 60,63 % am Fracht- und Logistikmarkt in Südamerika, während Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

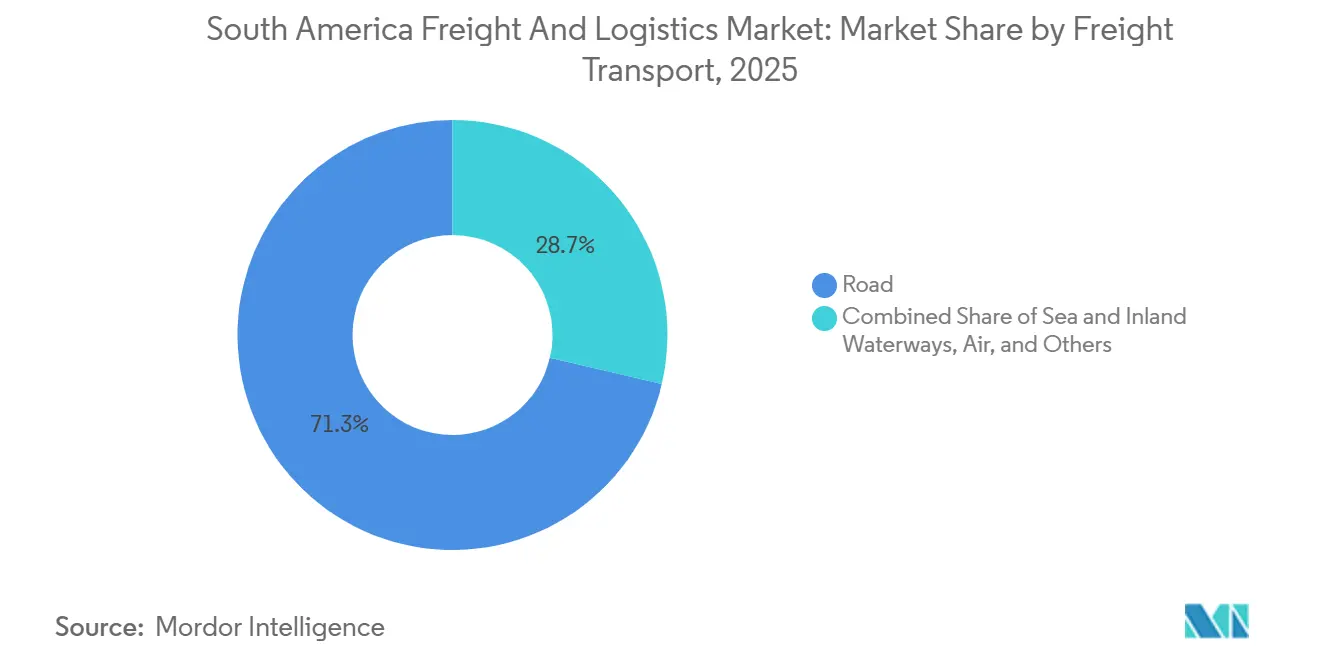

- Nach Frachttransportmodus erzielte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 71,34 %; der Luftfrachtverkehr soll zwischen 2026 und 2031 mit der höchsten CAGR von 6,33 % wachsen.

- Nach Speditionsmodus entfielen auf die See- und Binnenwasserstraßenspedition im Jahr 2025 69,50 % des Marktanteils, während die Luftfrachtspedition zwischen 2026 und 2031 die höchste CAGR von 6,13 % verzeichnet.

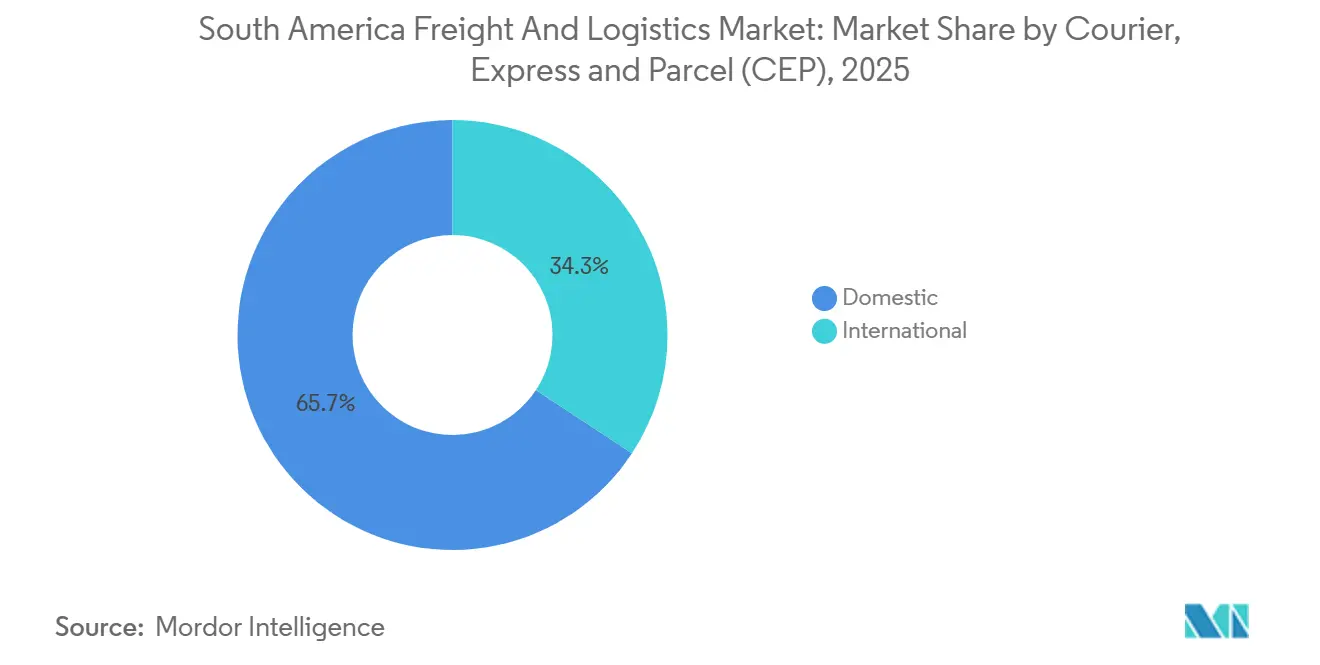

- Nach KEP-Zielgebiet entfielen auf Inlandspakete im Jahr 2025 65,74 % des Marktanteils; internationale Sendungen wachsen zwischen 2026 und 2031 mit einer CAGR von 7,01 %.

- Nach Art der Lagerung und Lagerhaltung dominierten nicht temperaturgeführte Einrichtungen im Jahr 2025 mit einem Marktanteil von 92,77 %, doch temperaturgeführte Flächen wachsen zwischen 2026 und 2031 mit einer CAGR von 6,47 %.

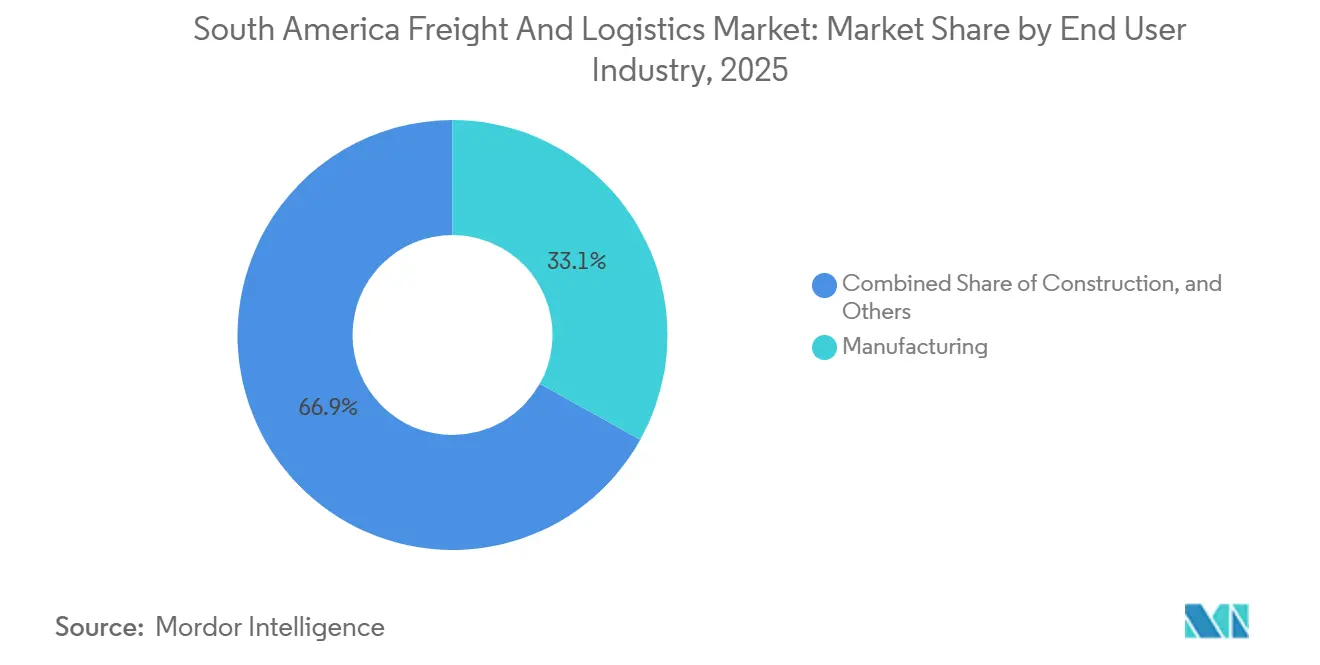

- Nach Endverbraucherbranche trug die Fertigung im Jahr 2025 33,10 % zur Größe des Fracht- und Logistikmarkts in Südamerika bei, während der Groß- und Einzelhandel zwischen 2026 und 2031 die stärkste CAGR von 6,70 % verzeichnete.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Marktanteil von 43,35 % am Fracht- und Logistikmarkt in Südamerika, während Kolumbien mit einer CAGR von 6,18 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt Südamerika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Handelsabkommen zwischen MERCOSUR und EFTA sowie der Pazifischen Allianz | +0.9% | MERCOSUR-Kernraum mit Ausstrahlungseffekten auf die Pazifische Allianz | Langfristig (≥ 4 Jahre) |

| Privatisierung von Häfen und Flughäfen durch langfristige Konzessionen | +0.8% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Fertigstellung neuer intermodaler Exportkorridore (FIOL, Biozeanisch) | +0.7% | Brasilien, Argentinien, Paraguay | Langfristig (≥ 4 Jahre) |

| Steigende Agrarschüttgut- und Lithiumexportmengen mit Bedarf an spezialisierter Logistik | +0.6% | Chile, Argentinien, Brasilien | Mittelfristig (2–4 Jahre) |

| Grünwasserstoff-Großprojekte mit überproportionalem Bedarf an Projektfrachtdiensten | +0.5% | Chile, Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte elektronische Frachtabrechnung zur Verkürzung von Bearbeitungszeiten für Papierkram | +0.4% | Wichtige städtische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Handelsabkommen zwischen MERCOSUR und EFTA sowie der Pazifischen Allianz

Präferenzielle Handelsregelungen decken mittlerweile mehr als 90 % der bilateralen Handelsströme ab und senken die Zölle auf Industriegüter und Agrarschüttgüter, die zusammen jährlich mehr als 40 Milliarden USD übersteigen. Der Fracht- und Logistikmarkt in Südamerika profitiert davon, dass gegenseitige Zollsicherheitsprotokolle die Inspektionshäufigkeit für zertifizierte Betreiber um 30 % reduzieren, was zu schnelleren grenzüberschreitenden Durchlaufzeiten führt. Integrierte Anbieter mit länderübergreifenden Netzwerken gewinnen einen Preisvorteil durch die Nutzung von Korridoren mit niedrigeren Zöllen. Die Einnahmen aus der Zollabfertigung steigen, da die Compliance-Komplexität zunimmt, wenn sich überlappende Abkommen nebeneinander bestehen[1]„Brasiliens Beitritt zur TIR-Konvention fördert den Handel,” UNECE-Sekretariat, unece.org.

Privatisierung von Häfen und Flughäfen durch langfristige Konzessionen

Die Konzession des brasilianischen Hafens Santos zielt bis 2027 auf eine Steigerung der Containerkapazität um 25–30 % durch Liegeplatzvertiefung und Terminalautomatisierung ab. Ähnliche Reformen am chilenischen Hafen Valparaíso und am kolumbianischen Flughafen Bogotá El Dorado sehen Leistungsanreize vor, die Abfertigungszeiten von mehr als 24 Stunden bestrafen und die Betreiber dazu zwingen, Systeme zur vorausschauenden Wartung und Frachtüberwachung einzusetzen. Die privaten Kapitalzuflüsse übersteigen allein für Bogotá 1,2 Milliarden USD und stärken die Fähigkeit des Fracht- und Logistikmarkts in Südamerika, größere Schiffe und Frachtflugzeuge ohne Überlastungsstrafen aufzunehmen[2]„Aktualisierung der MERCOSUR-EFTA-Freihandelsabkommensverhandlungen,” Staatssekretariat für Wirtschaft, seco.admin.ch.

Fertigstellung neuer intermodaler Exportkorridore (FIOL, Biozeanisch)

Die FIOL-Eisenbahn senkt die Sojabohnentransportkosten um bis zu 25 % und verkürzt die Transitzeiten in der Hochsaison um drei Tage. Der Biozeanische Korridor verbindet die argentinische Provinz Salta mit chilenischen Häfen und verkürzt die Vorlaufzeiten nach Asien um eine Woche. Da Fracht von überlasteten atlantischen Gateways umgeleitet wird, erlebt der Fracht- und Logistikmarkt in Südamerika eine Verlagerung hin zu schienenorientierten Lösungen, die von Betreibern wie Rumo kontrolliert werden, was die Nachfrage nach intermodalen Geräten und integrierten Planungsplattformen steigert.

Steigende Agrarschüttgut- und Lithiumexportmengen mit Bedarf an spezialisierter Logistik

Chiles Lithiumproduktion erreichte 2024 210.000 Tonnen und schafft neue Warenströme, die feuchtigkeitskontrollierte ISO-Container erfordern. Brasiliens Sojaexporte überstiegen 100 Millionen Tonnen und überlasteten die veralteten reinen LKW-Korridore während der Erntespitzen. Spezialisierte Anbieter mit temperaturgeführter Lagerung und Hochgebirgs-LKW-Expertise erzielen Aufschlagspreise und stärken das Rentabilitätsprofil innerhalb des Fracht- und Logistikmarkts in Südamerika.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität erhöht Absicherungskosten für Spediteure und Verlader | -0.6% | Argentinien, Brasilien, regionaler Handel | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fahrermangel und alternde Fernstraßenflotte | -0.5% | Brasilien, Argentinien, regionaler LKW-Verkehr | Mittelfristig (2–4 Jahre) |

| Cybersicherheitslücken bei kleinen und mittleren Drittlogistikdienstleistern, die Fracht digitalem Hijacking aussetzen | -0.4% | Städtische Zentren in Brasilien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Knappes nachhaltiges Flugkraftstoffangebot begrenzt grüne Luftfrachtkapazitäten | -0.3% | São Paulo, Santiago, Bogotá | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht Absicherungskosten für Spediteure und Verlader

Steigende Wartungsausfallzeiten verlagern einen Teil der Fracht auf Schienen- und multimodale Routen. Die Währungsvolatilität – mit einem Rückgang des Peso um über 50 % und einem Real, der zwischen 4,8 und 5,4 USD schwankt – hat zu Absicherungsaufschlägen von 3–5 % in Verträgen geführt und setzt kleinere Betreiber unter Druck. Fintech-Plattformen mit integrierter Absicherung gewinnen an Bedeutung. Strukturelle Arbeits- und Anlagebeschränkungen belasten jedoch weiterhin die Margen in der gesamten Region[3]„FIOL-Konzessions-Roadshow,” Bundesministerium für Verkehr Brasilien, gov.br.

Chronischer Fahrermangel und alternde Fernstraßenflotte

Der brasilianische Frachtmarkt steht vor Herausforderungen durch einen Fahrermangel von 150.000 Personen und eine alternde LKW-Flotte, bei der 40 % der Fahrzeuge älter als 15 Jahre sind. Steigende Wartungsausfallzeiten reduzieren die effektive Kapazität und veranlassen einige Verlader, Schienen- und multimodale Optionen in Betracht zu ziehen. Routenoptimierungstools und Fahrerassistenztechnologien bieten teilweise Abhilfe. Strukturelle Arbeitskräftemangel bestehen jedoch fort und treiben die Kosten in die Höhe. Diese Probleme schwächen insgesamt die Netzwerkresilienz der Region[4]„Leitfaden zum Sojabohnentransport in Brasilien 2024,” USDA Auslandsdienst für Landwirtschaft, usda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung verankert die Nachfrage inmitten der Einzelhandelsbeschleunigung

Die Fertigung erwirtschaftete 33,10 % der Umsätze im Jahr 2025 und bildet weiterhin das Fundament des Fracht- und Logistikmarkts in Südamerika, gestützt durch Brasiliens Automobilproduktion von jährlich über 2 Millionen Fahrzeugen. Das Segment Groß- und Einzelhandel soll bis 2031 mit einer CAGR von 6,70 % wachsen, angetrieben durch die E-Commerce-Durchdringung in São Paulo, Santiago und Bogotá. Integrierte Anbieter, die eingehende Rohstoffströme mit ausgehender Paketverteilung verbinden, sichern sich Lastausgleichseffizienzen, die für Spezialisten einzelner Segmente nicht verfügbar sind.

Der Omnichannel-Vorstoß des Einzelhandels intensiviert die Nachfrage nach Cross-Docking, Retourenmanagement und städtischen Micro-Fulfillment-Hubs. MercadoLibre's Logistikausgaben von 2 Milliarden USD verdeutlichen die Skalierungsbarrieren, die kleinere Marktteilnehmer abschrecken. Gleichzeitig sind Agrarlebensmittelexporteure auf ISO-zertifizierte, temperaturgeführte Lagerung angewiesen, um strenge EU-Entwaldungsvorschriften und US-amerikanische Lebensmittelsicherheitsregeln zu erfüllen, was den Umsatzmix im Fracht- und Logistikmarkt in Südamerika weiter diversifiziert.

Nach Logistikfunktion: Dominanz des Frachttransports mit Dynamik bei Kurier-, Express- und Paketdiensten

Der Frachttransport erfasste 2025 60,63 % der Volumina, was rohstofflastige Handelsrouten widerspiegelt, doch Kurier-, Express- und Paketdienste übertreffen diesen mit einer CAGR von 5,72 %, da höherwertige, zeitkritische Sendungen zunehmen. Die Lagerung absorbiert die Regionalisierung von Lagerbeständen, und Blockchain-gestützte Spedition reduziert die Dokumentation um bis zu 40 %.

Netzwerke für die letzte Meile werden rund um Megastädte verdichtet, was Investitionen in automatisierte Sortieranlagen und elektrische Lieferfahrzeuge anreizt. Temperaturgeführte Lagerung wächst, da pharmazeutische und verderbliche Exportmengen steigen, und festigt ihre Rolle als hochmargige Nische im Fracht- und Logistikmarkt in Südamerika.

Nach Kurier-, Express- und Paketdienstleistungsziel: Internationale Ströme übertreffen Inlandsströme

Der internationale KEP-Verkehr wird bis 2031 mit einer CAGR von 7,01 % wachsen, da Zollsenkungen und vereinfachte Zollabfertigung den grenzüberschreitenden E-Commerce erschließen. Inlandslieferungen halten im Jahr 2025 noch einen Marktanteil von 65,74 % der Paketzahlen, konzentriert im südöstlichen Korridor Brasiliens, wo Same-Day-Delivery zum Standard geworden ist. Harmonisierte Sicherheitsprotokolle im Rahmen des MERCOSUR-Pazifische-Allianz-Pakts von 2025 beschleunigen die Zertifizierungsaufnahme bei Betreibern und fördern eine breitere Beteiligung am Fracht- und Logistikmarkt in Südamerika.

E-Marktplätze etablieren konsolidierte Hauptläufe zwischen Fulfillment-Knoten, senken Stückkosten und vertiefen Wettbewerbsvorteile. Die Vereinfachung der Dokumentation fördert Exporte kleiner Händler und stärkt die Wachstumsdynamik im internationalen Segment.

Nach Lagerungs- und Lagerhaltungstemperaturkontrolle: Premiumchancen in der Kühlkette

Nicht temperaturgeführte Lager erzielten 2025 92,77 % des Umsatzes, doch Kühlketteneinrichtungen wachsen mit einer CAGR von 6,47 %, da Agrarlebensmittel- und Pharmaverlader strenge Klimakontrollen fordern. EU-Rückverfolgbarkeitsregeln, die ab Dezember 2025 gelten, erhöhen die Überwachungsanforderungen und steigern den Bedarf des Fracht- und Logistikmarkts in Südamerika nach IoT-fähigen Sensoren. Chilenische Obstexporteure und argentinische Rindfleischproduzenten buchen zunehmend im Voraus temperaturgeführte Stellplätze, um exportgerechte Frische zu gewährleisten.

Die Kapitalkosten bleiben 2–3-mal höher als bei Umgebungslagern, doch Premiumlagerraten dämpfen die Renditen. Anbieter, die eine lückenlose Temperaturintegrität nachweisen können, gewinnen die Loyalität globaler Einzelhandelsketten und Impfstofflieferanten und festigen ihre strategische Relevanz.

Nach Frachttransportmodus: Straßendominanz mit Einschränkungen im Luftfrachtbereich

Der Straßenverkehr hielt 2025 einen Anteil von 71,34 %, gestützt durch flexiblen Punkt-zu-Punkt-Service in verstreuten Geländeregionen. Die CAGR von 6,33 % im Luftfrachtbereich spiegelt steigende Wertdichte wider, obwohl die Knappheit an nachhaltigem Flugkraftstoff die kurzfristige Kapazität begrenzt. Der Schienenanteil steigt schrittweise, da FIOL- und Biozeanische Meilensteine abgeschlossen werden und die Zuverlässigkeit für Sojabohnen- und Lithiumexporteure verbessert wird.

Digitale Frachtplattformen steigern die LKW-Auslastung, während prädiktive Analysen die Wartung planen, um Ausfallzeiten der alternden Flotte zu kompensieren. Der gesamte Modalmix spiegelt die schrittweise Verlagerung des Fracht- und Logistikmarkts in Südamerika von Massengütern hin zu verarbeiteten und zeitkritischen Gütern wider.

Nach Speditionsmodus: Seedominanz mit Wachstumsprämien im Luftfrachtbereich

See- und Binnenwasserstraßen umfassten 2025 69,50 % der Speditionsvolumina, was Rohstoffströme nach Asien und Europa widerspiegelt. Die Luftfrachtspedition wächst bis 2031 mit einer CAGR von 6,13 %, da der Elektronik- und Pharmaverkehr zunimmt. Die Einführung von TradeLens in brasilianischen und chilenischen Häfen verkürzt die Zollabfertigungszeiten um 30–40 % und steigert die Termintreue, was die Wettbewerbsfähigkeit des Fracht- und Logistikmarkts in Südamerika erhöht.

Anbieter differenzieren sich durch multimodale Integration und bieten Transparenz-Dashboards, die Seereisen mit Schienentransporten und Paketzustellungen auf der letzten Meile verknüpfen. Blockchain-Archive von Konnossementen reduzieren das Betrugsrisiko, ein zunehmend geschätztes Merkmal für Verlader hochwertiger Güter.

Geografische Analyse

Brasilien behielt 2025 43,35 % der Umsätze, gestützt durch den Industriegürtel Santos–São Paulo und ein diversifiziertes Exportportfolio, das von Sojabohnen bis hin zu Regionalstrahlflugzeugen reicht. Die 25-prozentige Kapazitätserweiterung des Hafens Santos fügt bis 2027 500.000 TEU hinzu, während die FIOL-Bahn das Hinterland von Bahia erschließt. Komplexe ICMS-Steuern und Überlastungen während der Erntesaison erhöhen jedoch die Logistikkosten und stellen Betreiber im Fracht- und Logistikmarkt in Südamerika vor Herausforderungen.

Kolumbien ist die am schnellsten wachsende Region mit einer CAGR von 6,18 %, da die Ausbaggerung des Hafens Buenaventura und die Frachtmodernisierung des Flughafens Bogotá El Dorado im Wert von 1,2 Milliarden USD ausländische Direktinvestitionen anziehen. Verbindungen der Pazifischen Allianz und US-amerikanische Handelspräferenzen unterstützen Kaffee-, Blumen- und Raffineriepetroleum-Exporte, obwohl unwegsames Hinterland und Sicherheitsbedenken die Versicherungsprämien erhöhen.

Chiles pazifisches Profil, verankert durch Kupfer-, Lithium- und aufkommende Grünwasserstoffströme, positioniert es als Hotspot für Projektfracht. Die leistungsbasierten Konzessionen von Valparaíso fördern Schiffsabfertigungszeiten unter 24 Stunden, während Patagonien-Windkorridore spezialisierte Schwerlastlösungen erfordern. Argentinien bietet Skalierung, aber Währungsschocks erfordern Absicherung, was lokalen pesodenominierten Spediteuren einen Kostenvorteil verschafft. Paraguay, Uruguay und Bolivien profitieren trotz ihrer geringeren Größe von Biozeanischen Verbindungen, die den Pazifikzugang verkürzen und das regionale Geflecht des Fracht- und Logistikmarkts in Südamerika schrittweise bereichern.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und tendiert zur Konsolidierung. Rumos Eisenbahnnetzübernahmen und MercadoLibre's Logistikausgaben von 2 Milliarden USD verdeutlichen das erforderliche Kapitalgewicht, um wichtige Korridore zu dominieren. Anlagenintensive Platzhirsche konkurrieren mit digitalen Plattformen, die Ladungen in Echtzeit zusammenführen und Blockchain-Dokumentation integrieren, was die Margen traditioneller Makler erodiert. Die Schiene ist unter wenigen Konzessionären konzentriert, während der LKW-Verkehr unter Tausenden von Einzelunternehmern ohne technologische Skalierung atomisiert bleibt.

Strategische Schwerpunkte verlagern sich auf Projektfracht für Grünwasserstoffbauten, Kühlketten-Compliance für Agrarlebensmittel und Cybersicherheit als Dienstleistung für kleine und mittlere Drittlogistikdienstleister. Maersk-IBMs TradeLens und CMA CGMs Beteiligung an Santos Brasil sind Beispiele für vertikale Integrationsstrategien, die Reedereien mit Binneninfrastruktur verbinden und die Kontrolle über die Wertschöpfungskette des Fracht- und Logistikmarkts in Südamerika stärken.

Neue Marktteilnehmer priorisieren Datenanalyse und ESG-Nachweise. DHLs GoGreen Plus ermöglicht es Verladern, Emissionen durch nachhaltigen Flugkraftstoff zu kompensieren, und nutzt wachsende unternehmerische Dekarbonisierungsmandate. DP Worlds Kapazitätserweiterungen in Callao und Posorja stärken seine Stellung als Gateway an der Westküste. Der Markt belohnt skalierte, technologieaffine Betreiber, aber Nischen bleiben für Spezialisten im Umgang mit Gefahrgut oder im Hochgebirgstransport in den Anden bestehen.

Marktführer der Fracht- und Logistikbranche in Südamerika

CMA CGM Group (Including CEVA Logistics)

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DHL Group bekräftigte seinen Netto-Null-Fahrplan und skalierte die Nutzung von nachhaltigem Flugkraftstoff auf südamerikanischen Luft- und Seerouten.

- Dezember 2025: DP World verpflichtete sich zu 1,6 Milliarden MXN (89 Millionen USD), um die Kapazität des Santos-Terminals um 25 % auf 2,1 Millionen TEU zu steigern.

- Juli 2025: CEVA Logistics fügte drei Tiefseefrachter für Kraftfahrzeuge hinzu, die den Fernen Osten mit Südamerika verbinden und die Automobilströme verbessern.

- April 2025: DSV schließt den Kauf von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schafft damit den weltweit größten Kontraktlogistikbetreiber.

Berichtsumfang des Fracht- und Logistikmarkts in Südamerika

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Nach Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Nach Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Nach Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Nach sonstigen Dienstleistungen | ||

| Argentinien |

| Brasilien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Gewinnung | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Nach Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Nach Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Nach Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Nach sonstigen Dienstleistungen | |||

| Nach Land | Argentinien | ||

| Brasilien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Lagerbestands an Rohstoffen und Ausrüstung, zeitkritischen Lieferungen sowie durch die Erbringung weiterer Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und verzögert) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen wichtigen Parametern wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Spedition - Die Spedition, die hier die Branche der Frachtbeförderungsvereinbarungen umfasst, schließt Betriebe ein, die hauptsächlich mit der Vereinbarung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren befasst sind. Die berücksichtigten Logistikdienstleister sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstiges unter Spedition erfasst die durch Mehrwertdienste der Frachtbeförderungsvereinbarungen erzielten Einnahmen, wie Zollabfertigungsaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistrends - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Nachfrage nach Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die nach Transportmodus abgefertigte Frachttonnage (Warengewicht in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Größe des Frachttransportmarkts verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Vereinbarung des Frachttransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwertlogistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und die von wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtsanbindungsindex - Er gibt den Integrationsgrad eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Linienschifffahrtsanbindung - Dieser Branchentrend analysiert den Stand der Anbindung an globale Schifffahrtsnetzwerke auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtsanbindungs-, bilateralen Schifffahrtsanbindungs- und Hafen-Linienschifffahrtsanbindungsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtsanbindungsindex - Er gibt an, wie gut Länder auf der Grundlage des Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Handelsflotte - Die Ladekapazität der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Anbindung, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Handelsflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modalanteil - Der Güterverkehrs-Modalanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warenart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von der Förderung bis zur Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (Banken, Finanzdienstleistungen und Versicherungen), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten für den Frachttransport auf der Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) Mehrwertdiensten für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) Mehrwertdiensten für den Landgüterverkehr (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) Mehrwertdiensten für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) Mehrwertdiensten für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) Mehrwertdiensten für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Anbindung, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrtsanbindungsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Anbindung verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafen-Durchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Übriges Südamerika - Übriges Südamerika erfasst den ausgelagerten Logistikmarkt für (1) Bolivien, (2) Kolumbien, (3) Costa Rica, (4) Dominikanische Republik, (5) Ecuador, (6) El Salvador, (7) Guatemala, (8) Guyana, (9) Honduras, (10) Nicaragua, (11) Panama, (12) Peru, (13) Paraguay, (14) Suriname, (15) Uruguay und (16) Venezuela

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetanbindung und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- LKW-Flottengröße nach Typ - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestands nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im LKW-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines LKW-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im LKW-Verkehr und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Einnahmen aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste, die sie möglicherweise erbringen, gelten als Teil des Segments „sonstige Dienstleistungen”. Hier beziehen sich Mehrwertdienste auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvereinbarungen umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunker-Händler bezeichnet. |

| Bunkerdienst | Ein Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| Kollaborativer Handel | Kollaborativer Handel beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtabholagent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Standorten übernimmt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen, Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Mitarbeiter ein, um seine Dienste zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch bestimmte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, wie z. B. Genehmigungen der Bundesnetzagentur für Kommunikation oder der Lebensmittel- und Arzneimittelbehörde. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, gewerblichen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahbereichstransport | Ein Nahbereichstransport ist eine Form des LKW-Dienstleistungsverkehrs, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Nahbereichstransport-LKW bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahbereichstransport Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Er erfordert auch nur einen LKW-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Auflieger | Ein Trockencontainer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Zubringerdienst | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Steuerliche Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tiefladeauflieger | Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tiefladeauflieger wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Tieflader-LKW | Ein Tieflader-LKW ist eine Art LKW mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Tieflader-LKW mit einem Tiefladeauflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der gewerbliche Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung. Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländer-Konsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtraten für vollständige Containerladungen profitieren möchten. |

| Multimodaler Transport | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Klick-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt; die Beförderung von Waren gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Schnellhandel | Schnellhandel, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Wiederverkauf gebrauchter Waren | Der Wiederverkauf gebrauchter Waren bezeichnet den Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Strassengüterverkehrsdienst | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Strassengüterverkehrsmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke angeboten werden. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, LKW, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Planenauflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem LKW-Bett befestigt, die den LKW-Boden und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf und Takelage sowie Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen