Marktgröße und Marktanteil des grenzüberschreitenden Straßengütertransports in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

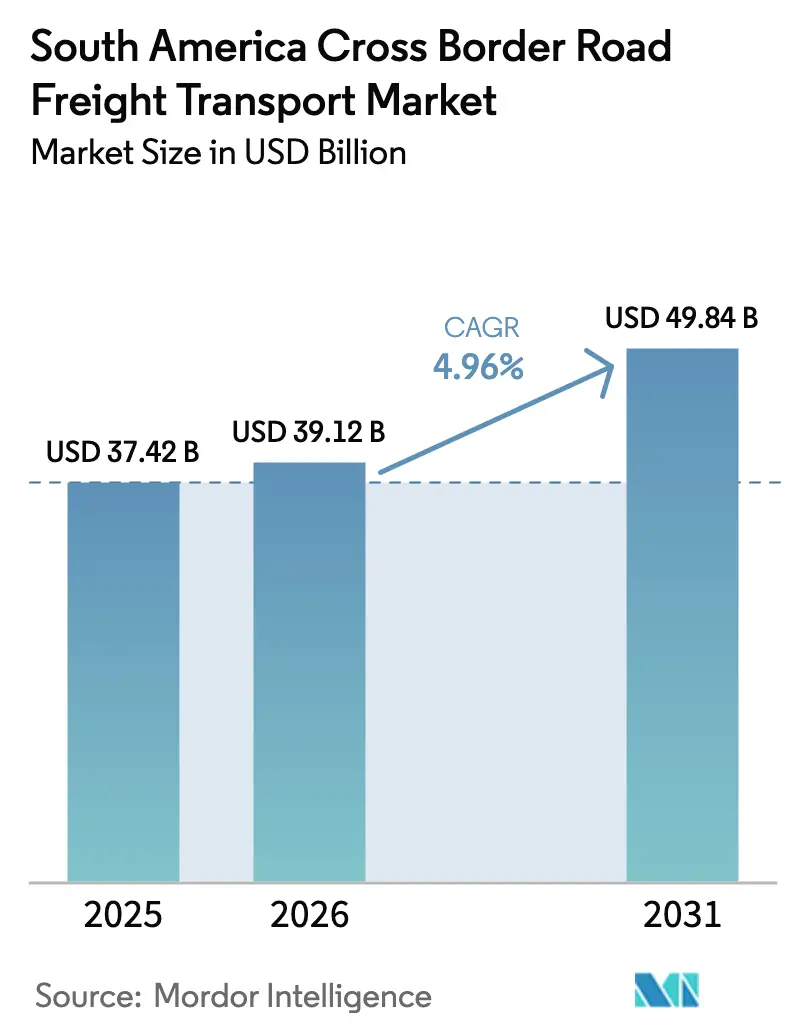

| Marktgröße im Basisjahr (2025) | 37.42 Milliarden US-Dollar |

| Marktgröße (2026) | 39.12 Milliarden US-Dollar |

| Marktgröße (2031) | 49.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grenzüberschreitenden Straßengütertransport in Südamerika von Mordor Intelligence

Die Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika wird voraussichtlich von 37,42 Milliarden USD im Jahr 2025 auf 39,12 Milliarden USD im Jahr 2026 steigen und bis 2031 49,84 Milliarden USD erreichen, mit einer CAGR von 4,96 % über den Zeitraum 2026–2031.

Robuste innerhalb des MERCOSUR verlaufende Warenströme, eine steigende Dichte von E-Commerce-Paketsendungen sowie der Ausbau von Lithium-Korridoren beschleunigen die Nachfrage nach gebundenen Lkw-Korridoren auf dem gesamten Kontinent. Straßenkonzessionen im Wert von 180 Milliarden BRL (34,5 Milliarden USD) verdoppeln die Fahrspuren auf kritischen Bundesstraßen, verkürzen die Transitzeiten zwischen São Paulo und Buenos Aires und verbessern die Anlagenauslastung für Fernverkehrsunternehmen. Digitale Single-Window-Zollpilotprojekte reduzieren bereits Grenzabfertigungsverzögerungen um 40 % und ermutigen Verlader, zeitkritische Güter auf dem Straßenweg statt über langsamere Küstenalternativen zu transportieren. Gleichzeitig bündeln Frachtabgleichsplattformen kleinere Ladungen, reduzieren Leerfahrtenquoten und fördern die Einführung von Teilladungsdienstleistungen, die den Zugang zum Markt für grenzüberschreitenden Straßengütertransport in Südamerika erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucherbranche führte das verarbeitende Gewerbe mit einem Anteil von 28,92 % am Markt für grenzüberschreitenden Straßengütertransport in Südamerika im Jahr 2025, während der Groß- und Einzelhandel bis 2031 mit der höchsten CAGR von 5,61 % wächst.

- Nach Ladekapazität hielt die Vollladung im Jahr 2025 einen Anteil von 81,27 % an der Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika; die Teilladung wird bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen.

- Nach Containerisierung dominierte nicht containerisierter Frachtverkehr mit 84,41 % der Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika im Jahr 2025, während containerisierte Transporte mit einer CAGR von 5,49 % wachsen sollen.

- Nach Entfernung erfassten Fernverkehrsdienstleistungen im Jahr 2025 einen Anteil von 64,83 % am Markt für grenzüberschreitenden Straßengütertransport in Südamerika, doch Nahverkehrskorridore werden voraussichtlich mit einer CAGR von 5,78 % steigen, da das Nearshoring von Montagebetrieben an Dynamik gewinnt.

- Nach Güterkonfiguration dominierte Festgut mit einem Anteil von 75,85 % im Jahr 2025, während Flüssiggüter aufgrund von Biodiesel- und Erdölderivat-Austauschen mit einer CAGR von 5,44 % steigen.

- Nach Temperaturkontrolle repräsentierten nicht gekühlte Ladungen 94,39 % der Volumina im Jahr 2025, doch temperaturgeführter Frachtverkehr wächst aufgrund von Pharmazeutika- und Frischproduktverkehr mit einer CAGR von 5,57 %.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Anteil von 45,26 % an der Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika, und Peru wird bis 2031 mit einer CAGR von 6,18 % der am schnellsten wachsende nationale Markt sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für grenzüberschreitenden Straßengütertransport in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung der innerhalb des MERCOSUR verlaufenden Handelsströme | +1.2% | Argentinien, Brasilien, Paraguay, Uruguay; Ausstrahlungseffekte auf Chile | Mittelfristig (2–4 Jahre) |

| E-Commerce- Boom fördert Pakettransport per Lkw | +1.0% | Global, mit der höchsten Intensität in Brasilien, Chile und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Straßen- und Korridor-Megaprojekte (z. B. Brasiliens Plan über 180 Mrd. BRL) | +1.3% | Brasilien als Kern; sekundäre Vorteile in Argentinien und den Grenzgebieten zu Paraguay | Langfristig (≥ 4 Jahre) |

| Bergbauboom im Lithiumdreieck schafft neue Korridore | +0.8% | Dreiländergrenze Chile, Argentinien, Bolivien; Exportrouten zu Pazifikhäfen | Mittelfristig (2–4 Jahre) |

| Digitale Interoperabilität des Zoll-Single-Window | +0.7% | MERCOSUR- Mitgliedstaaten; Pilotausweitungen in Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Frachtabgleichsplattformen reduzieren Leerfahrten | +0.6% | Brasilien, argentinische Ballungsräume; Ausweitung auf Chile und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung der innerhalb des MERCOSUR verlaufenden Handelsströme

Das EU-MERCOSUR-Abkommen, das seit Ende 2024 vorläufig in Kraft ist, beseitigt 91 % der Industriezölle, was 2025 unmittelbar zu einem Anstieg des innergemeinschaftlichen Handels um 8,3 % auf 47 Milliarden USD führte. Wöchentliche grenzüberschreitende Lieferungen von Automobilkomponenten verbinden nun argentinische Zulieferer mit brasilianischen Montagewerken und senken die Lagerkosten um 15 %. Paraguays Biodiesel-Rohstoffexporte füllen Rückladekapazitäten, die zuvor leer geblieben waren, und erhöhen die Flottenauslastungsraten. Uruguays Zellstoffproduzenten leiten containerisierten Frachtverkehr über argentinische Häfen, wodurch dreieckige Kreisläufe entstehen, die Leerfahrten reduzieren. Harmonisierte Inspektionsprotokolle im Rahmen des Abkommens verkürzen die Abfertigungszeit am Paso de los Libres-Uruguaiana, dem verkehrsreichsten Landübergang des Blocks, um 12 Stunden.

E-Commerce-Boom fördert Pakettransport per Lkw

Der lateinamerikanische E-Commerce wuchs 2025 um 12,2 %, wobei grenzüberschreitende Bestellungen 18 % des Bruttowarenwerts ausmachten. Der Logistikarm von MercadoLibre beförderte monatlich 1,2 Millionen grenzüberschreitende Pakete und garantiert eine 48-Stunden-Lieferung zwischen São Paulo und den wichtigsten südlichen Hauptstädten, ermöglicht durch 23 Fulfillment-Standorte, die dem Markt für grenzüberschreitenden Straßengütertransport in Südamerika gewidmet sind. Chiles Falabella und Kolumbiens Exito bündelten Teilladungsfracht und senkten die Frachtkosten pro Paket um 22 %. Der seit 2025 aktive digitale MERCOSUR-Binnenmarkt verkürzte die Zolldokumentationsfenster auf vier Stunden und stärkt termingebundene Pakettransporte. Autonome Sortierhubs, die in Foz do Iguaçu erprobt werden, verarbeiten Pakete in 90 Minuten, ermöglichen späte Abgabeschlusszeiten und verbessern die Einhaltung von Lieferversprechen.

Straßen- und Korridor-Megaprojekte

Brasilien versteigerte Straßenkonzessionen im Wert von 180 Milliarden BRL (34,5 Milliarden USD) über 12.000 Kilometer und schrieb Fahrspurverdoppelungen sowie elektronische Mauterhebung vor, die bis 2028 die Lkw-Transitzeit zwischen São Paulo und Buenos Aires um 18 % verkürzen sollen[1]Ana Mano, "Brasilien versteigert Straßenkonzessionen im Wert von 180 Milliarden BRL," Reuters, reuters.com. CCR und Ecorodovias pflastern 2.400 Kilometer in Mato Grosso do Sul und Paraná und beseitigen saisonale Umwege für Getreidetransporter. Argentinien rüstete den Korridor Neuquén-Temuco für 60-Tonnen-Fahrzeuge aus, die Vaca-Muerta-Schieferprojekte bedienen. Chile verbreiterte die Route 5, steigerte den Lkw-Verkehr um 35 % und verkürzte die Warteschlangen an den Hafentoren. Kolumbiens zweispurige Fahrbahn Bogotá-Buenaventura bewältigt die Andenüberquerung zum Pazifik nun in acht Stunden und öffnet ecuadorianische und peruanische Routen für kolumbianische Exporteure.

Bergbauboom im Lithiumdreieck schafft neue Korridore

Chile, Argentinien und Bolivien kontrollierten 58 % der weltweiten Lithiumreserven und steigerten die Fördermengen 2025 um 27 %[2]U.S. Geological Survey, "Mineral Commodity Summaries 2026 – Lithium," usgs.gov . Transportstraßen vom chilenischen Salar de Atacama nach Salta überqueren die Anden auf 4.000 Metern und erfordern spezialisierte Schwerlastflotten mit Hilfsbremsen und GPS-gesteuerten Gefällesteuerungen. Argentinien erteilte 14 neue Förderlizenzen und pflastert RN-40-Abzweigungen zum Hafen Rosario, wodurch die Route in den Markt für grenzüberschreitenden Straßengütertransport in Südamerika integriert wird. Boliviens Joint Venture im Wert von 1 Milliarde USD mit CATL hat bereits Verträge für den Transport von 300.000 Tonnen Rohstoff pro Jahr ausgeschrieben. Eine dreinationale Arbeitsgruppe vereinheitlicht Achslastnormen, verhindert Straßenschäden und gewährleistet einen ununterbrochenen ganzjährigen Betrieb.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturdefizite und hoher Anteil unbefestigter Straßen | -0.9% | Paraguay, Bolivien, ländliches Argentinien, Nordbrasilien | Langfristig (≥ 4 Jahre) |

| Bürokratische Grenzverfahren und nichttarifäre Maßnahmen | -0.7% | Alle MERCOSUR-Übergänge; besonders ausgeprägt bei Paso de los Libres und Foz do Iguaçu | Mittelfristig (2–4 Jahre) |

| Kabotagegesetze, die Küstenschifffahrtsalternativen blockieren | -0.5% | Küstengebiete Brasiliens, Argentiniens und Chiles; betrifft Fernverkehrskorridore | Langfristig (≥ 4 Jahre) |

| Dieselpreisvolatilität durch Biokraftstoffvorschriften | -0.6% | Brasilien, Argentinien (Biodieselvorschriften); Ausstrahlungseffekte auf Paraguay und Uruguay | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturdefizite und hoher Anteil unbefestigter Straßen

Unbefestigte Abschnitte machen 62 % des paraguayischen Straßennetzes und 48 % des bolivianischen aus, was Umwege von bis zu 400 Kilometern erzwingt und den Kraftstoffverbrauch um 25 % erhöht[3]Weltbank-Mitarbeiter, "Logistics Performance Index 2025," Weltbank, worldbank.org. Paraguays Schotterpiste Transchaco begrenzt die Geschwindigkeit auf 40 km/h und ist während der Regenzeit gesperrt, was Sojaexporte blockiert und das Transitrisiko erhöht. Boliviens einzige asphaltierte Sojaroute ist anfällig für Erdrutsche, die Lkw während der Regenzeit bis zu 5 Tage lang immobilisieren. Nordbrasiliens teilweise asphaltierte BR-163 zwingt Getreidetransporter zu tagelangen Warteschlangen und treibt die Logistikkosten auf 85 USD pro Tonne gegenüber 45 USD auf ganzjährig befahrbaren Routen. Die Interamerikanische Entwicklungsbank schätzt den Investitionsbedarf für ganzjährig befahrbare Ausbauten auf 22 Milliarden USD – das Dreifache der aktuellen Infrastrukturbudgets.

Bürokratische Grenzverfahren und nichttarifäre Maßnahmen

Ein typischer MERCOSUR-Grenzübergang umfasst 11 Dokumentenprüfungen und fügt am Paso de los Libres-Uruguaiana im Vergleich zu sechs Stunden an der US-amerikanisch-kanadischen Brücke insgesamt 28 Stunden Aufenthaltszeit hinzu. Argentiniens Importlizenzierungsregime und Brasiliens Rotkanal-Inspektionen schaffen einen Zeitpuffer von 48 Stunden. Chile schreibt die Begasung aller Holzpaletten aus Argentinien vor, was 150 USD und 24 Stunden pro Ladung kostet. Pharmazeutische Kontrollen durch Kolumbiens INVIMA können 72 Stunden dauern und zwingen Kühlfahrzeuge zum Leerlauf am Stromnetz, was das Risiko von Kühlkettenunterbrechungen birgt. Der Logistics Performance Index der Weltbank 2025 bewertete die südamerikanische Grenzverwaltung mit 2,6/5 und unterstreicht damit Prozessredundanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe führt, während der Einzelhandel beschleunigt

Das verarbeitende Gewerbe generierte 2025 einen Anteil von 28,92 % am Markt für grenzüberschreitenden Straßengütertransport in Südamerika, da Just-in-time-Komponenten zwischen brasilianischen Automobilwerken und argentinischen Teilezulieferern flossen[4].JSL Investor Relations, "Jahresbericht 2025," jsl.com.br Der Groß- und Einzelhandel wird bis 2031 voraussichtlich eine CAGR von 5,61 % verzeichnen, angetrieben durch grenzüberschreitende E-Commerce-Pakete, die zunehmend auf gebundene Teilladungs-Konsolidierungshubs angewiesen sind. Die dem Einzelhandel zuzurechnende Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika wird voraussichtlich von 11,4 Milliarden USD im Jahr 2026 auf 15,0 Milliarden USD im Jahr 2031 steigen und unterstreicht die strategische Bedeutung der Omnichannel-Lagerplatzierung. Gleichzeitig hält die Landwirtschaft während der Erntespitzen eine stabile Tonnage-Basislinie aufrecht und erfordert Kapazitätsspitzen bei Getreidewagen und Kühlfahrzeugen für Meeresfrüchte aus Chile nach Peru. Bergbau, Öl und Gas hängen von Lithiumdreieck- und Vaca-Muerta-Projekten ab, die ADR-zertifizierte Flotten erfordern. Baumaterialien profitieren von Brasiliens Straßenkonzessionspipeline, während Pharmazeutika-, Elektronik- und FMCG-Volumina steigen, da Hersteller Nearshoring betreiben, um Tarifunsicherheiten zu neutralisieren.

Die Preissensitivität unterscheidet sich: Das verarbeitende Gewerbe und der Bergbau neigen dazu, langfristige Verträge zu vergeben, die die Flottenauslastung sichern, während Einzelhandel und Pharmazeutika eine höhere Umschlaggeschwindigkeit, aber engere Lieferfenster aufweisen. Verlader in der Fast-Fashion- und Unterhaltungselektronikbranche wechseln zu Teilladungsplattformen, um die Kapazität flexibel zu gestalten, ohne sich auf Vollladungen festzulegen. Die Landwirtschafts- und Bausegmente tendieren zu nicht containerisierten Formaten und widersetzen sich intermodalen Optionen aufgrund von Einschränkungen der Ladeinfrastruktur. Branchenübergreifend werden Echtzeittransparenz und Meilenstein-Compliance zu Beschaffungskriterien, was Spediteure zwingt, Telematik und APIs mit den TMS-Plattformen der Verlader zu integrieren, um in bevorzugten Spediteurpools zu verbleiben.

Nach Ladekapazität: Vollladung dominiert, Teilladung gewinnt durch digitale Bündelung

Vollladung trug 2025 mit 81,27 % zum Markt für grenzüberschreitenden Straßengütertransport in Südamerika bei. Rohstoffverlader verlassen sich auf dedizierte Auflieger für Biokraftstoff, Getreide und Kupferkonzentrat, die direkt von Punkt zu Punkt transportiert werden. Die Teilladung wird jedoch voraussichtlich die höchste CAGR von 5,73 % aufweisen, da digitale Frachtabgleichsplattformen kleine Sendungen konsolidieren. Die durch Teilladung generierte Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika soll bis 2031 auf mehr als 9 Milliarden USD steigen. Digitale Apps laden Zolldaten vorab hoch und ermöglichen ein einziges Manifest für mehrere Verlader, was den Verwaltungsaufwand um 30 % senkt und die Torfreigaben beschleunigt.

Vollladungsoperatoren führen halbautomatische Kapazitätsplanungstools ein, die Drop-and-Hook-Kits an Grenzbahnhöfen zuweisen und die Liegezeiten verkürzen. Teilladungsnetzwerke investieren in Umschlagpunkte in Ciudad del Este, Foz do Iguaçu und Salta, die Ladungen über Nacht auf der Hauptstrecke transportieren und bis zum Morgengrauen in Letzte-Meile-Routen aufteilen. MercadoLibres Benchmark von 92 % Aufliegerauslastung veranschaulicht die erreichbare Dichte, wenn Datentransparenz Verlader dazu bewegt, Fracht zu bündeln. Vollladung bleibt für Gefahrgut und verderbliche Waren dominant, die eine Rückverfolgbarkeit für einen einzigen Verlader erfordern. Dennoch verringert sich die Rentabilitätslücke zwischen Vollladung und hochdichter Teilladung, da Kraftstoff- und Mauteinsparungen durch reduzierte Leerkilometer bei Spediteuren anfallen, die kollaboratives, plattformbasiertes Disponieren einsetzen.

Nach Containerisierung: Nicht containerisierter Frachtverkehr überwiegt, aber intermodaler Verkehr nimmt zu

Nicht containerisierter Frachtverkehr kontrollierte 2025 mit 84,41 % den Markt für grenzüberschreitenden Straßengütertransport in Südamerika und transportierte Schüttgetreide, Kraftstoff und übergroße Maschinen. Containerisierte Ströme, obwohl kleiner, profitieren von einem CAGR-Rückenwind von 5,49 %, da Schienen-Straßen-Intermodalkorridore reifen. Tür-zu-Tür-Dienste, die Doppelstapelzüge mit Lkw-Erst- und Letzte-Meile-Abschnitten kombinieren, senken die Emissionen um 40 % pro Tonnenkilometer und verkürzen die Transitzeit São Paulo-Buenos Aires auf 72 Stunden – 24 Stunden schneller als reine Straßenrouten. Zoll-E-Siegel auf ISO-Containern erzielen eine 82-prozentige Grünspur-Abfertigung und reduzieren die Inspektionshäufigkeit erheblich. Getreideverlader bleiben Trichteraufliegern treu, die Hafensilos durch Schwerkraft befüllen, während Tankoperatoren Container-Leasingkosten und Reinigungsauflagen vermeiden. Dennoch wechseln Elektronik-, Bekleidungs- und Pharmaunternehmen zu Containern, um das Diebstahlrisiko zu mindern und die Feuchtigkeitskontrolle zu verbessern, was weiteres intermodales Potenzial innerhalb der südamerikanischen Branche für grenzüberschreitenden Straßengütertransport signalisiert.

Nicht containerisierte Betreiber verteidigen ihren Anteil durch spezialisierte Anlagen, wie Tankerflotten mit Dampfrückgewinnungssystemen und Tieflader für unregelmäßig geformte Bergbaufracht. Infrastrukturverbesserungen, die Schwerlastzufahrtsstraßen zu neuen Lithiumfeldern verlängern, begünstigen Offendeck-Fahrzeuge. Intermodale Akteure setzen auf konzessionierte Bahnlinien von Mato Grosso nach Santos und von Antofagasta nach Mendoza, die bis 2027 zusätzliche Transportkapazitäten schaffen werden. Container-Repositionierungskosten bleiben ein Problem, aber bilaterale Geräteteilerungsvereinbarungen zwischen brasilianischen und argentinischen Spediteuren reduzieren Leerfahrten bei der Repositionierung. Im Prognosezeitraum wird die Containernutzung wahrscheinlich auf hochwertige, diebstahlgefährdete Güter konzentriert sein, während nicht containerisierter Frachtverkehr weiterhin landwirtschaftliche Massengut- und Energieversorgungsketten dominieren wird.

Nach Entfernung: Fernverkehr führt, Nahverkehr beschleunigt durch Nearshoring

Fernverkehrsfahrten machten 2025 einen Anteil von 64,83 % am Markt für grenzüberschreitenden Straßengütertransport in Südamerika aus. Nearshoring treibt jedoch Montagewerke und Fulfillment-Center näher an die Grenzen, sodass Nahverkehrsrouten bis 2031 die höchste CAGR von 5,78 % verzeichnen. Grenznahe Städte wie Ciudad del Este und Tacna fungieren nun als fertigungsnahe Hubs und liefern Elektronik und Bekleidung innerhalb einer einzigen Fahrerschicht an brasilianische und peruanische Einzelhändler. Nahverkehrsfahrten profitieren von minimalen Unterkunftskosten und einer reibungsloseren Einhaltung der 2024 eingeführten Lenk- und Ruhezeiten, die das ununterbrochene Fahren auf 10 Stunden begrenzen.

Fernverkehrsunternehmen rüsten Zugmaschinen mit Schlafkabinen nach und fügen Fahrerwechselstationen hinzu, um die Vorschriften einzuhalten und gleichzeitig die Servicefenster zu wahren. Mautdifferenzierungen, die Mehrachsfahrzeuge auf neuen Konzessionsstraßen begünstigen, machen die Fernverkehrskosten pro Kilometer steiler, aber Skaleneffekte bleiben für Vollladungen von Getreide und Bergbaufracht bestehen. Nahverkehrsflotten schwenken auf kleinere, wendigere Lkw um, die städtische Lieferbeschränkungen und schnelle Grenzabfertigungen bewältigen können. Technologieplattformen demokratisieren den Zugang zu Nahverkehrskapazitäten und zeigen Echtzeit-Spotpreise, die Einzelunternehmer dazu verleiten, innertägige Aufträge anzunehmen. Beide Entfernungssegmente werden koexistieren, doch die Kapitalbildung neigt zu agilen Nahverkehrsflotten, die sich nahtlos in E-Commerce-Fulfillment-Netzwerke integrieren lassen.

Nach Güterkonfiguration: Festgüter dominieren, während Flüssiggüter durch Biokraftstoffe zulegen

Festgüter machten 2025 75,85 % des Umsatzes aus und spiegeln die Dominanz von Getreide, Mineralien und Industrieprodukten auf den Routen des grenzüberschreitenden Straßengütertransports in Südamerika wider. Flüssigfracht, hauptsächlich Biodiesel, Kraftstoffkondensat und Schwefelsäure, befindet sich bis 2031 auf einem CAGR-Pfad von 5,44 %, angetrieben durch sich entwickelnde Biokraftstoffvorschriften und Lithiumverarbeitungsketten. Brasiliens 14-prozentiger Biodieselanteil zwingt zu 1,2 Millionen Tonnen argentinischer Importe jährlich und füllt Tankauflieger, die ADR-Normen erfüllen. Schwefelsäuretanker fahren nordwärts von peruanischen Schmelzwerken zu chilenischen Raffinerien und schließen die Richtungsungleichgewichtslücke, die Spediteure einst plagte.

Festgutversender schätzen eine hohe Kubikauslastung und setzen auf Tieflader-Systeme für Bergbauausrüstung, während Flüssiggutbetreiber mit strengeren Rezertifizierungsintervallen und Füllstandssicherheitsregeln zu kämpfen haben, die die Nettonutzlast reduzieren. Gewinnmargen für Flüssiggut werden durch Zuschlagsmechanismen kompensiert, die an die Einhaltung von Gefahrgutvorschriften geknüpft sind. Festgutunternehmen integrieren Wiegesensoren in Bewegung, um Straßenkontrollen zu vermeiden, die die Liegezeit verlängern. Insgesamt werden fortschreitende Energiewende-Politiken den Anteil der Flüssiggüter allmählich erhöhen, aber Festfracht wird aufgrund des landwirtschafts- und bergbaulastigen Exportprofils des Kontinents weiterhin dominieren.

Nach Temperaturkontrolle: Umgebungstemperaturladungen dominieren, Kühlkette wächst schnell

Umgebungstemperaturfracht überwog die Kühlkette mit einem Anteil von 94,39 % im Jahr 2025. Dennoch prognostizieren temperaturgeführte Routen eine CAGR von 5,57 %, gestützt auf die gegenseitige Anerkennung pharmazeutischer GDP-Zertifizierungen und auf Frischproduktexporte aus Chiles Zentraltal in brasilianische Supermärkte. JSL investierte 1,2 Milliarden BRL in Euro-VI-Zugmaschinen und 2.400 Kühlauflieger, um dieses Wachstum zu nutzen. Chilenische Beerenexporteure nutzen telematikgesteuerte Kühlfahrzeuge, die Abweichungen von 2 °C melden und Verderbnisansprüche reduzieren.

Kühlkettenoperatoren berechnen Aufschläge von 40–60 %, um Kühlfahrzeugkraftstoff, Geräteabschreibung und jährliche Validierungsaudits zu decken. Flottenknappheit treibt die Kühlfahrzeugauslastung während der Erntespitzen auf nahezu 95 % und veranlasst doppelt vermittelte Spotcharter, die die Preise in die Höhe treiben. Dennoch senkt die regulatorische Konvergenz im Rahmen des GDP-Abkommens von 2025 die Hürden für Mehrstaatenlizenzierungen und verringert die Eintrittsbarrieren für neue Kühlkettenanbieter. Umgebungstemperaturfracht wird dominant bleiben, aber Pharmazeutika, Rindfleisch und hochwertiges Obst werden eine strukturell höhere Wachstumskurve für Kühlkettendienstleistungen innerhalb der südamerikanischen Branche für grenzüberschreitenden Straßengütertransport sicherstellen.

Geografische Analyse

Brasilien erfasste 2025 einen Anteil von 45,26 % an der Marktgröße des grenzüberschreitenden Straßengütertransports in Südamerika, verankert durch dichte Fertigungscluster in São Paulo, Minas Gerais und Rio Grande do Sul. Straßenkonzessionen, die Fahrspuren auf der BR-050 und BR-116 verdoppeln, werden Brasiliens Anteil weiter erhöhen, indem sie die Transitkosten nach Argentinien, Uruguay und Paraguay senken. Brasiliens Siscomex-Plattform verarbeitet bereits 95 % der Importerklärungen elektronisch und verkürzt die Abfertigungszeit auf vier Stunden. Der Echtzeit-Datenaustausch ermöglicht es brasilianischen Verladern, Fernverkehrsfracht vorab abzufertigen, bevor die Fahrzeuge die Ursprungsdocks verlassen.

Peru ist das am schnellsten wachsende nationale Segment mit einer prognostizierten CAGR von 6,18 %, ermöglicht durch Erweiterungen im Wert von 1,8 Milliarden USD an den Häfen Callao und Paita, die andine Kupfer- und Konsumgüterströme anziehen. Kupferkonzentrattransporte von den Minen Cerro Verde und Las Bambas verbinden sich mit Pazifik-Gateways und anschließenden Seedienstleistungen nach Asien und erhöhen Perus Relevanz für den Markt für grenzüberschreitenden Straßengütertransport in Südamerika. Perus VUCE-Single-Window interoperiert mit dem chilenischen und verkürzt die Liegezeiten Tacna-Arica auf sechs Stunden.

Kolumbiens 4G-Programm verkürzte die Zeit Bogotá-Buenaventura auf acht Stunden und öffnete ecuadorianische und peruanische Routen für kolumbianische Agrarindustrieexporteure. Politische Spannungen begrenzen weiterhin die Ströme mit Venezuela, doch der von Ransa und Grupo TASA gestartete Lima-Bogotá-Expressdienst zielt auf 72-Stunden-Tür-zu-Tür-Zyklen ab, die neue grenzüberschreitende E-Commerce-Routen erschließen könnten. Der Rest Südamerikas, einschließlich Paraguay, Uruguay und Bolivien, lieferte 2025 18 % der regionalen Tonnage und profitiert von Freizonen wie Ciudad del Este, die als Pakelbündelungspunkte für brasilianische Einzelhändler fungieren.

Wettbewerbslandschaft

Der Markt für grenzüberschreitenden Straßengütertransport in Südamerika ist mäßig fragmentiert und lässt reichlich Raum für Korridorspezialisten. Globale Integratoren wie DHL, DSV, Kuehne+Nagel, CEVA und GEODIS sichern sich Automobil- und Hightech-Verträge, die integrierte Luft-See-Straßen-Lösungen erfordern, überlassen aber oft margenarme Massengutrouten regionalen Anbietern.

Regionale Champions wie Tegma, Andreani, SAAM, Agunsa und Ransa betreiben Asset-Light-Modelle, die in Spitzensaisons Einzelunternehmer als Subunternehmer einsetzen, aber dedizierte ADR- oder GDP-konforme Flotten für Gefahrgut- oder temperaturgeführte Transporte vorhalten. Digitale Disruptoren CargoX und Cargamos unterbieten traditionelle Makler durch algorithmische Preisgestaltung und sofortige Spediteurzahlungen um bis zu 18 % und zwingen etablierte Anbieter, ihre Technologiestacks aufzurüsten. Die Technologiedurchdringung divergiert stark: JSL rüstet 78 % seiner grenzüberschreitenden Zugmaschinen mit Telematik für vorausschauende Wartung aus, während Flotten mit weniger als 50 Lkw im Durchschnitt 34 % erreichen – eine Servicelücke, die multinationale Unternehmen in vierteljährlichen Spediteur-Scorecards hervorheben.

MERCOSUR-Kabotagevorschriften schützen inländische Spediteure vor ausländischem Wettbewerb, begrenzen aber auch die Skalierbarkeit. Die Unfähigkeit einer brasilianisch zugelassenen Zugmaschine, inländische Fracht innerhalb Argentiniens zu transportieren, reduziert die Rundtripauslastung. Folglich bleibt die Konsolidierung über Grenzen hinweg eher vertraglich als anlagenbasiert, wobei Integratoren Joint Ventures und die gemeinsame Nutzung von Abstellplätzen nutzen, um eine panregionale Abdeckung anzunähern. Weißraum-Chancen gibt es reichlich in der Retourenlogistik für E-Commerce-Rücksendungen, der gekühlten Letzte-Meile-Lieferung und Echtzeittransparenz-Dashboards, die auf KMU-Verlader ohne proprietäre TMS-Plattformen zugeschnitten sind.

Branchenführer im grenzüberschreitenden Straßengütertransport in Südamerika

DHL Group

Ceva Logistics

DSV

JSL S.A.

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: C.H. Robinson erweiterte im November 2025 seine grenzüberschreitenden Aktivitäten mit über 450.000 Quadratfuß zusätzlicher Fläche in El Paso, Texas, und stärkte damit die Grenzlogistik zwischen den USA und Mexiko für Automobil- und Hightech-Fracht.

- April 2025: CEVA Logistics (CMA CGM) unterzeichnete einen Vertrag zur Übernahme von Borusan Tedarik und erweiterte damit Lagerhaltung und Bodentransport, hauptsächlich in der Türkei mit Netzwerkeffekten für europäische Verbindungen.

- April 2025: Log-In Intermodal (Brazil) gab im April 2025 die Erweiterung seiner Kabotage-Route Manaus bekannt, fügte ein viertes Schiff hinzu und erhöhte die Kapazität in Nordbrasilien um 30 %, wobei der Straßentransport über die Tochtergesellschaft Tecmar integriert wird.

- April 2025: DSV A/S schloss im April 2025 die Übernahme von DB Schenker ab und bildete damit einen bedeutenden globalen Transportakteur mit verbesserten Netzwerkkapazitäten, die potenziell südamerikanische Aktivitäten durch Skaleneffekte begünstigen.

Berichtsumfang des Marktes für grenzüberschreitenden Straßengütertransport in Südamerika

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Argentinien |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Nach Ladekapazität | Vollladung (FTL) |

| Teilladung (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Land | Argentinien |

| Brasilien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des südamerikanischen Marktes für grenzüberschreitenden Straßengütertransport bis 2031?

Es wird erwartet, dass er bis 2031 49,84 Milliarden USD erreicht.

Welches Endverbrauchersegment wächst im grenzüberschreitenden Lkw-Verkehr in Südamerika am schnellsten?

Der Groß- und Einzelhandel wächst mit einer CAGR von 5,61 %, angetrieben durch E-Commerce-Pakete und Omnichannel-Fulfillment.

Wie schnell wird containerisierter Straßengüterverkehr im Vergleich zu nicht containerisierter Fracht wachsen?

Containerisierte Transporte werden voraussichtlich mit einer CAGR von 5,49 % steigen und damit das weiterhin dominierende nicht containerisierte Segment übertreffen.

Welches Land ist der am schnellsten wachsende Markt für grenzüberschreitenden Straßengütertransport in Südamerika?

Peru wird bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen, unterstützt durch Hafenausbauten und Kupferexportlogistik.

Welchen Marktanteil hielt die Vollladung im Jahr 2025?

Vollladungsdienstleistungen erfassten 2025 81,27 % des Marktumsatzes.

Wie beeinflussen digitale Frachtabgleichsplattformen die Marktdynamik?

Plattformen wie CargoX und Cargamos senken Leerfahrtenquoten und reduzieren die Kosten pro Kilogramm und beschleunigen die Einführung von Teilladungen auf wichtigen regionalen Korridoren.

Seite zuletzt aktualisiert am: