Marktgröße und Marktanteil für Vendor-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.47 Milliarden US-Dollar |

| Marktgröße (2031) | 18.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vendor-Management-Software von Mordor Intelligence

Die Marktgröße für Vendor-Management-Software wurde im Jahr 2025 auf USD 10,40 Milliarden geschätzt und soll von USD 11,47 Milliarden im Jahr 2026 auf USD 18,76 Milliarden bis 2031 wachsen, bei einer CAGR von 10,33 % während des Prognosezeitraums (2026–2031). Die starke Dynamik spiegelt den Bedarf von Unternehmen wider, Lieferantenbeziehungen zu digitalisieren, da Komplexität in der Lieferkette, Inflation bei Materialkosten und regulatorische Kontrolle zusammentreffen. Cloud-native Bereitstellung, KI-gestützte Analysen und integriertes Compliance-Monitoring setzen nun den Maßstab für Neukäufe, während integrierte Source-to-Pay-Suiten schrittweise Einzellösungen ersetzen. Plattformanbieter, die das Onboarding vereinfachen, Lieferantendaten zentralisieren und prädiktive Erkenntnisse liefern, werden bevorzugt, da manuelle Überwachung nicht über Hunderte von Drittparteien skalierbar ist. Der Wettbewerb bleibt moderat; etablierte ERP-Anbieter, spezialisierte Best-of-Breed-Anbieter und KI-native Neueinsteiger teilen sich das Feld, was ausreichend Raum für Nischendifferenzierung bietet, ohne dass ein einzelnes Unternehmen dominiert.

Wichtigste Erkenntnisse des Berichts

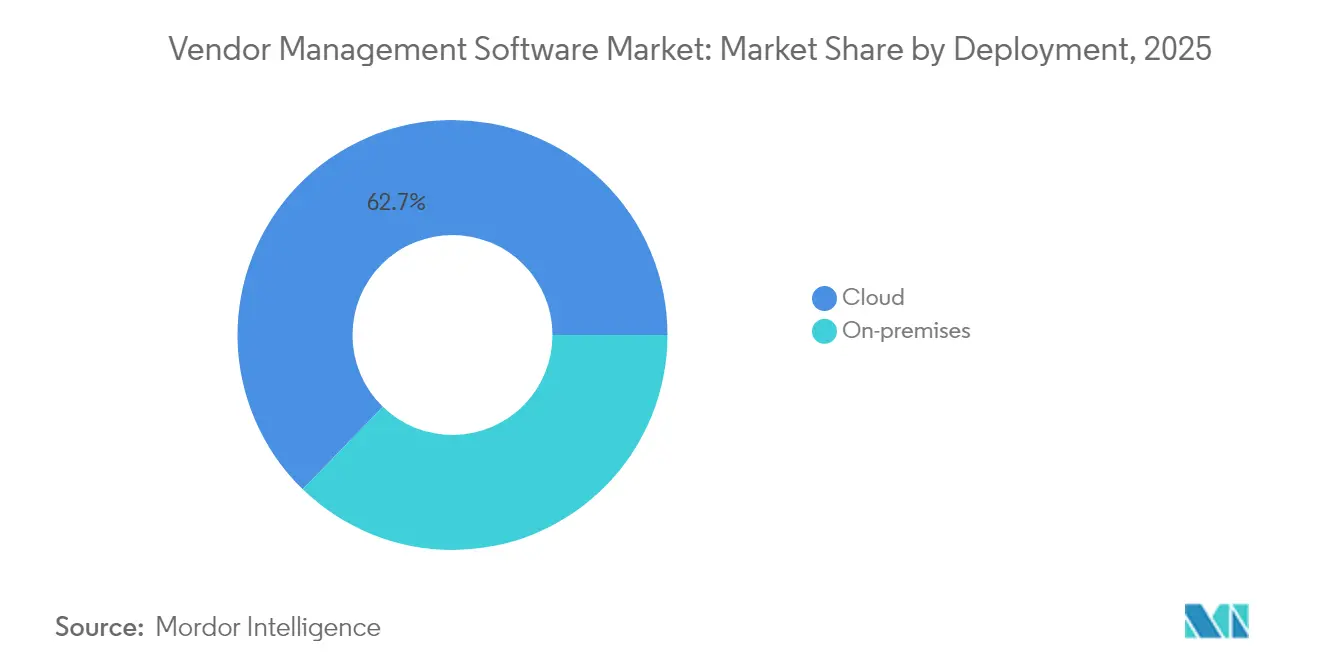

- Nach Bereitstellung führten Cloud-Plattformen im Jahr 2025 mit einem Umsatzanteil von 62,74 %; das Segment wächst bis 2031 mit einer CAGR von 12,65 %.

- Nach Endbenutzerbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 36,64 % am Markt für Vendor-Management-Software, während der Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen wird.

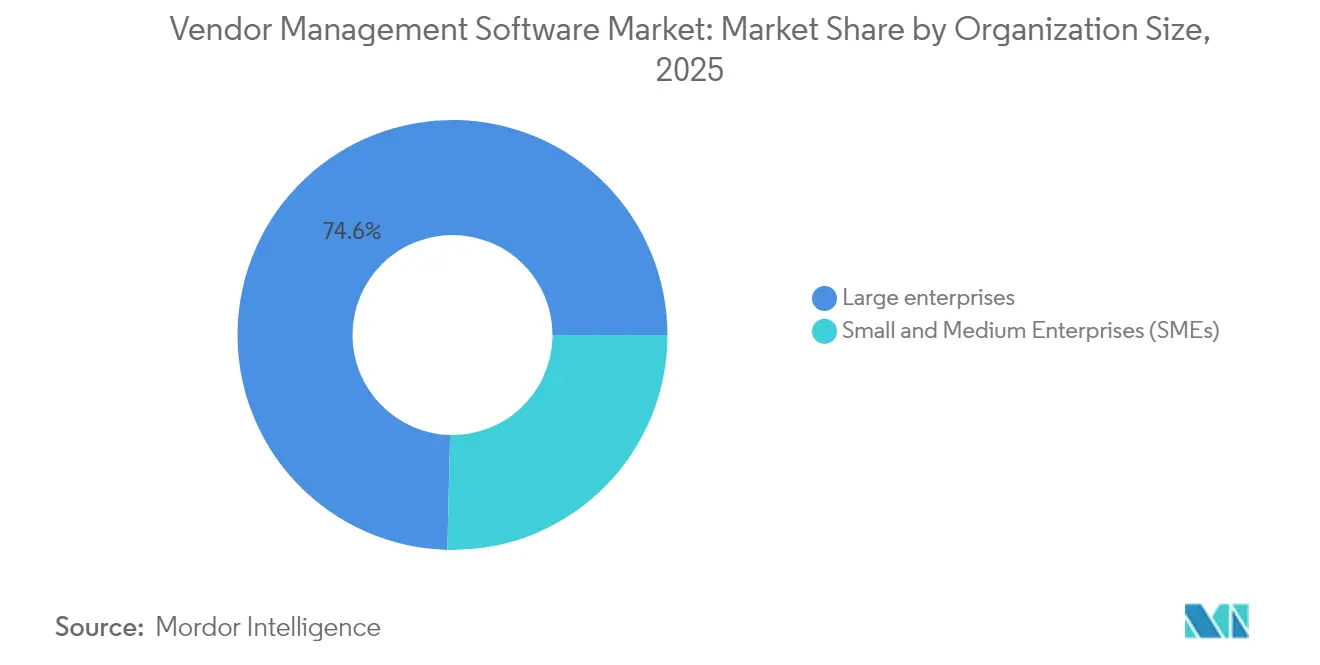

- Nach Unternehmensgröße entfielen im Jahr 2025 74,62 % der Marktgröße für Vendor-Management-Software auf Großunternehmen; kleine und mittlere Unternehmen verzeichnen die höchste prognostizierte CAGR von 11,71 % bis 2031.

- Nach Modul erfasste das Lieferanten-Onboarding und Informationsmanagement im Jahr 2025 31,98 % der Umsätze; Analysen und Berichterstattung wächst am schnellsten mit einer CAGR von 10,54 %.

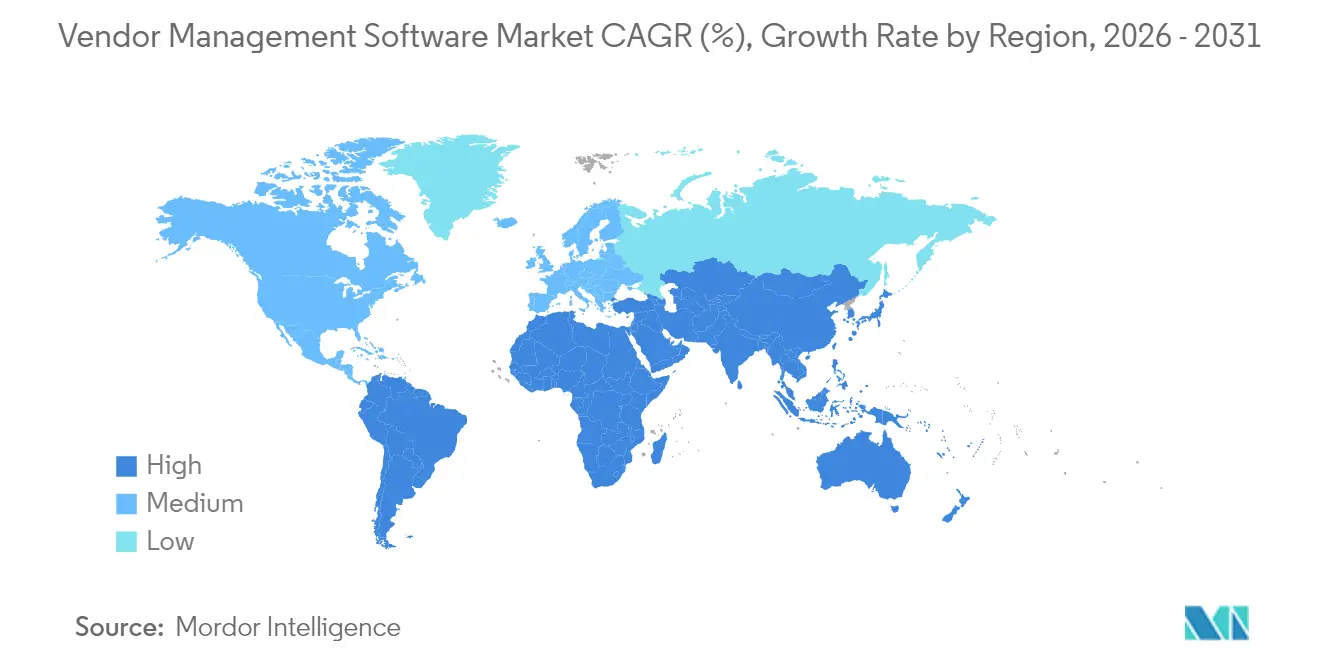

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 27,42 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,94 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vendor-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Minimierung von Verwaltungskosten | +2.1% | Global, mit stärkerer Auswirkung in kostenempfindlichen KMU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Cloud-Bereitstellung | +2.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum beschleunigt | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwerpunkt auf Drittanbieter-Risiko-Compliance | +1.9% | Global, mit EU und USA als Treiber der strengsten Anforderungen | Langfristig (≥ 4 Jahre) |

| Komplexität globalisierter, mehrstufiger Lieferketten | +1.7% | Global, mit fertigungsintensiven Regionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Lieferantenrisikobewertung | +1.2% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausbreitung in die EU | Langfristig (≥ 4 Jahre) |

| ESG- und Scope-3-Transparenzpflichten | + 0.9% | EU führend, Nordamerika folgend, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Minimierung von Verwaltungskosten

Die Automatisierung repetitiver Lieferantenaufgaben reduziert den Beschaffungsaufwand und gibt Teams Kapazitäten für strategisches Sourcing frei. Wefunder sparte jährlich 1.350 Stunden und USD 416.000 an Lebenszykluskosten, nachdem Vertragsverlängerungen über die Plattform von CloudEagle automatisiert wurden. Ähnliche Implementierungen reduzieren die Verarbeitungskosten typischerweise innerhalb des ersten Jahres um 20–30 %, ein Ergebnis, das BetterCloud durch seine 3-fache ROI-Garantie formalisiert. Da die Inflation die Margen verringert, beschleunigt das Kostensenkungsmotiv die Einführung branchenübergreifend.

Schnelle Einführung von Cloud-Bereitstellung

Cloud-native Plattformen verkürzen Implementierungszyklen, senken den Kapitaleinsatz und bieten elastische Skalierbarkeit, die Gebühren am Transaktionsvolumen ausrichtet. Choice Hotels International erzielte kurz nach der Inbetriebnahme in der SaaS-Umgebung von Finout eine Kostenzuordnungsgenauigkeit von 98,8 %. Echtzeit-Zusammenarbeit, API-basierte ERP-Konnektivität und automatisches Sicherheits-Patching machen Cloud zur Standardoption, insbesondere dort, wo IT-Fachkräfte knapp sind.

Regulatorischer Schwerpunkt auf Drittanbieter-Risiko-Compliance

Globale Regelwerke fordern nun eine prüfbare Überwachung von Lieferanten und Unterauftragnehmern. Die 12 Grundsätze des Basler Ausschusses und die EU-Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit drängen Finanz- und Fertigungsunternehmen zur automatisierten Beweiserhebung.[1]Venminder, „Grundsätze des Basler Ausschusses erklärt”, venminder.com US Med-Equip halbierte die Vorbereitungszeit für HIPAA-Audits nach der Einführung der kontinuierlichen Kontrollüberwachung von Vanta. Solche Verpflichtungen in großem Maßstab ohne Software zu erfüllen, ist nicht mehr tragbar.

Komplexität globalisierter, mehrstufiger Lieferketten

Geopolitische Instabilität und Zollverschiebungen zwingen Unternehmen zur Diversifizierung der Beschaffung, was Onboarding-Ereignisse und Echtzeit-Leistungsüberprüfungen vervielfacht. Johnson Controls verband 800 Lieferanten an 14 Standorten über LeanDNA, um die Transparenz bei Lagerbestandsrisiken aufrechtzuerhalten.[2]LeanDNA, „Johnson Controls wählt LeanDNA”, leandna.com Forschungen der University of California zeigen, dass 60 % der Lieferanten sich um Zölle sorgen, was die Nachfrage nach dynamischen Lieferanten-Scorecards unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -1.8% | Global, mit stärkerer Auswirkung in preissensiblen KMU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | -1.2% | Global, mit EU-DSGVO und US-amerikanischen Datenschutzgesetzen auf Staatsebene als Treiber der Bedenken | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehenden ERP-Suiten | -1.5% | Global, mit etablierten Unternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Lieferantenrisikomanagement | -0.7% | Global, mit entwickelten Märkten, die akuten Mangel erleben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Conexis VMS stellt fest, dass Integration, Anpassung und Datenmigration die anfänglichen Budgets verdoppeln können, was kleine Unternehmen zu phasenweisen Einführungen drängt.[3]Conexis VMS, „Versteckte Kosten von Vendor-Management-Systemen”, conexisvms.com Die jährlichen Betriebsausgaben umfassen Softwareentwicklung, Support und Cybersicherheit, doch der Return on Investment trifft typischerweise innerhalb von 18 Monaten ein, da automatisierte Workflows Einsparungen freisetzen.

Integrationskomplexität mit bestehenden ERP-Suiten

Dateninkonsistenz und Systemkompatibilität belasten ältere ERP-Landschaften. Die Lieferanteninformationsschicht von HICX hilft, SAP-Landschaften zu erweitern, ohne Punkt-zu-Punkt-Verflechtungen zu erzeugen. Hybride On-Premises- und Cloud-Architekturen verlängern häufig die Zeitpläne, obwohl API-fähige SaaS-Angebote die Hürde schrittweise senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung erfasste im Jahr 2025 62,74 % des Marktes für Vendor-Management-Software und soll bis 2031 mit einer CAGR von 12,65 % wachsen. Die breite Akzeptanz folgt aus geringeren Vorabausgaben, schnellerer Wertschöpfung und der Fähigkeit, Echtzeit-Updates bereitzustellen, die Sicherheitskontrollen aktuell halten. Finouts Erfolg bei Choice Hotels veranschaulicht die schnellen Gewinne, die Unternehmen erwarten. Im Gegensatz dazu sprechen On-Premises-Modelle nun hauptsächlich Organisationen mit sensiblen Souveränitätsmandaten an. Integrationsaufwände und KI-Rechenanforderungen verschieben die Kosten-Nutzen-Gleichung weiter in Richtung Cloud. Hybride Wege bestehen fort und ermöglichen es Unternehmen, kritische Daten intern zu behalten, während sie SaaS-Kollaborations- und Analyseschichten nutzen. Der Markt für Vendor-Management-Software verlagert Budgets entsprechend, eine Dynamik, die durch abonnementbasierte Preisgestaltung verstärkt wird, die mit dem Transaktionsdurchsatz skaliert.

SaaS-Suiten der zweiten Generation bündeln auch KI-Engines, die Lieferantenrisiken vorhersagen, Kosteneinsparungen empfehlen und die Erfassung von Compliance-Nachweisen automatisieren. Diese Fähigkeiten beruhen auf Cloud-Elastizität und ermutigen Nutzer, maßgeschneiderte Instanzen abzulösen. Da Upgrades automatisch eintreffen, lenken IT-Teams ihre Bemühungen auf strategische Datenverwaltung statt auf routinemäßiges Patching um. Folglich bleibt Cloud der Anker, während der Markt für Vendor-Management-Software voranschreitet.

Nach Endbenutzerbranche: Fertigung führt die digitale Transformation an

Die Fertigung hielt im Jahr 2025 36,64 % der Umsätze, was mehrstufige Lieferketten widerspiegelt, die eine detaillierte Transparenz in Bezug auf Qualitäts-, Liefer- und ESG-Kennzahlen erfordern. Die Einführung von LeanDNA bei Johnson Controls zeigt, wie Werknetzwerke von synchronisierten Teile-, Lieferanten- und Bestandsdaten profitieren. Inflationäre Rohstoffschwankungen und geopolitische Ereignisse drängen Produzenten zur Diversifizierung der Beschaffung, was das Onboarding-Volumen erhöht und die Plattformnotwendigkeit verstärkt. Der Einzelhandel, obwohl kleiner, verzeichnet die schnellste CAGR von 10,98 % auf der Grundlage von Omnichannel-Wachstum, Eigenmarkenexpansion und der Notwendigkeit, Sortimente an die Verbrauchernachfrage anzupassen.

Die Einführung in Finanzdienstleistungen beschleunigt sich, da Regulatoren Fintech-Kooperationen unter die Lupe nehmen. Ncontracts stellte fest, dass 73 % der Institute Lieferantenrisikofunktionen mit zwei oder weniger Mitarbeitern besetzen, obwohl sie mehr als 300 Lieferanten verwalten. Gesundheitsdienstleister priorisieren HIPAA-konforme Überwachung; Vantas Einsatz bei US Med-Equip reduzierte die Audit-Vorbereitung um 50 %. Regierungen modernisieren schrittweise die Beschaffung, um Transparenz und Lieferantenvielfalt zu erhöhen, unterstützt durch Lösungen wie BidNet Direct.

Nach Unternehmensgröße: KMU treiben zukünftiges Wachstum

Großunternehmen machten im Jahr 2025 74,62 % des Umsatzes aus, da umfangreiche Lieferanten-Ökosysteme und Compliance-Pflichten robuste Funktionsumfänge erfordern. Dennoch wächst das KMU-Segment am schnellsten mit einer CAGR von 11,71 % bis 2031. Cloud-Preisgestaltung, die den Verbrauch widerspiegelt, vorkonfigurierte Workflows und intuitive Benutzeroberflächen beseitigen historische Barrieren für kleinere Unternehmen. TYASuite richtet sich an diese Gruppe mit vorlagenbasierten Prozessen, die Implementierungszeiten verkürzen. Da die Lieferkettenvolatilität Unternehmen aller Größen betrifft, erkennen inhabergeführte Unternehmen zunehmend, dass strukturiertes Lieferantenmanagement Serviceniveaus und Kostenkontrolle differenziert. Der Markt für Vendor-Management-Software erweitert daher seinen Fokus über Fortune-1000-Konten hinaus.

Kleinere Teams schätzen auch die Automatisierung, um begrenzten Personalbestand auszugleichen. Self-Service-Onboarding-Portale, Vertragsverlängerungsbenachrichtigungen und KI-gestützte Ausgaben-Dashboards ermöglichen es KMU, die Raffinesse von Großunternehmen zu erreichen, ohne die Lohnkosten zu erhöhen. Im Prognosehorizont werden fortgesetzte Funktionskonsumerisierung und Marktplatzintegrationen das Lieferantenmanagement in angrenzende Finanz- und HR-Suiten einbetten und die Einführung bei Wachstumsunternehmen festigen.

Nach Komponente/Modul: Analysen treiben strategischen Mehrwert

Das Lieferanten-Onboarding und Informationsmanagement hielt im Jahr 2025 einen Anteil von 31,98 %. Die Zentralisierung von Lieferanten-Stammdaten bleibt der erste Schritt zu einer effektiven Überwachung und macht dieses Modul zu einem unverzichtbaren Kauf. Analysen und Berichterstattung ist jedoch der Wachstumsstar und wächst bis 2031 mit einer CAGR von 10,54 %. Der ROI-Rechner von Omnea beziffert potenzielle Einsparungen durch analysegestützte Neuverhandlungen auf USD 236.591. Erweiterte Module kombinieren prädiktive Risikobewertung, Erkennung von Ausgabenlecks und Szenariomodellierung und heben die Beschaffung von transaktional auf strategisch.

Vertrags- und Leistungsmanagement gewinnt an Bedeutung, da KI Verpflichtungen und Verlängerungsauslöser aus unstrukturierten PDFs extrahiert und den Rechtsaufwand reduziert. Compliance-Module automatisieren die Beweiserhebung für ESG-, Datenschutz- und branchenspezifische Mandate. Rechnungs- und Zahlungsmanagementfunktionen schließen den Kreislauf, indem sie Bestellungen, Wareneingänge und Rechnungen abgleichen und manuelle Abstimmungen eliminieren. Da Module konvergieren, bündeln Suite-Anbieter Funktionalitäten, ermöglichen aber eine schrittweise Aktivierung, sodass Kunden schnell Mehrwert erzielen und sich im Laufe der Zeit erweitern können. Diese Flexibilität unterstützt eine gesunde Expansion des Marktes für Vendor-Management-Software.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 27,42 % aufgrund früher digitaler Beschaffungsreife, tiefer Cloud-Infrastruktur und strenger Bank- und Gesundheitsvorschriften, die Lieferantenrisiko-Workflows institutionalisieren. Finanzdienstleistungen insbesondere nehmen Plattformen an, um OCC- und CFPB-Leitlinien zu navigieren. Kontinuierliche Innovation von inländischen SaaS-Anbietern hält Erneuerungszyklen aufrecht und festigt die Führungsposition der Region weiter.

Der asiatisch-pazifische Raum steigt als Wachstumsmotor mit einer CAGR von 12,94 % bis 2031 auf. Staatlich geförderte Digitalisierungsprogramme, boomende Fertigungsexporte und zunehmende Cybervorfälle drängen Organisationen dazu, die Überwachung von Drittparteien zu professionalisieren. Singapurische Unternehmen meldeten über 70 % Lieferketten-Cyberverletzungen, was 90 % von ihnen dazu veranlasste, ihre Risikomanagementbudgets zu erhöhen. Indiens KMU tragen 48 % der nationalen Exporte bei und sind auf moderne Lieferantenportale angewiesen, um global wettbewerbsfähig zu sein. Chinas Compliance-Anforderungen bezüglich Zwangsarbeit treiben die Nachfrage nach Screening-Tools an, die Lieferanten auf Unterebenen zurückverfolgen. Europa verzeichnet ein stetiges Wachstum, da ESG- und Sorgfaltspflicht-Richtlinien automatisierte Offenlegungen erfordern. Unternehmen setzen Plattformen ein, um Scope-3-Emissionen und Nachweise für ethische Beschaffung über Lieferketten hinweg zu erfassen. Naher Osten und Afrika sowie Südamerika liegen im absoluten Wert zurück, zeigen aber eine steigende Einführung, da die Cloud-Konnektivität verbessert wird und Mittel für die Modernisierung des öffentlichen Sektors fließen. Über alle Regionen hinweg zeigt der Markt für Vendor-Management-Software eine starke Korrelation zur E-Procurement-Reife und zu regulatorischen Mandaten, was einen klaren Fahrplan für die zukünftige Durchdringung vorgibt.

Wettbewerbslandschaft

Das Spielfeld bleibt moderat fragmentiert. ERP-Giganten SAP, Oracle und Microsoft nutzen eingebettete Kundenstämme, um Lieferantenmanagement-Add-ons zu verkaufen. Best-of-Breed-Anbieter wie Coupa, Jaggaer und GEP differenzieren sich durch Tiefe, Benutzererfahrung und schnelle Innovationszyklen. KI-native Neueinsteiger wie Prevalent, Certa und AdaptOne fordern Platzhirsche heraus, indem sie prädiktive Analysen und generative Assistenten in Kernworkflows einweben; Prevalents virtueller Berater „Alfred” verkörpert diesen Wandel.

Die Konsolidierung intensiviert sich, da Kunden einheitliche Suiten bevorzugen. Unimarkets Fusion mit VendorPanel im Januar 2025 erweitert die Source-to-Pay-Breite und signalisiert eine neue Runde von Zukäufen. Mittelzuflüsse halten disruptive Agenden aufrecht: Tipaltis Kapitalerhöhung von USD 150 Millionen unter JPMorgan-Beteiligung treibt die KI-Expansion in der Finanzautomatisierung voran. Gleichzeitig gedeihen branchenspezifische Spezialisten, indem sie Nischen-Schmerzpunkte lösen – Symplr im Bereich Krankenhaus-Compliance, Avetta in der Auftragnehmer-Sicherheit und BidNet Direct in der öffentlichen Beschaffung.

Preismodelle tendieren zu nutzungsbasierten Abonnements mit Ergebnisgarantien, exemplifiziert durch BetterClouds 3-fache ROI-Zusage. Anbieter investieren stark in API-Ökosysteme, No-Code-Konnektoren und zertifizierte ERP-Adapter, um Integrationsreibung zu verringern – ein wichtiges Kaufkriterium in heterogenen IT-Landschaften. Differenzierungsmerkmale beim geistigen Eigentum konzentrieren sich auf KI-Erklärbarkeit, ESG-Datenaufnahme und eingebettete Analysen, die Echtzeit-Lieferantengesundheitsindizes liefern. Insgesamt bleibt die Verhandlungsmacht zwischen Käufern und Verkäufern ausgewogen, was kontinuierliche Innovation ohne räuberische Bindung gewährleistet.

Marktführer in der Vendor-Management-Software-Branche

Intelex Technologies Inc.

MasterControl, Inc.

MetricStream Inc.

SAP SE

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Unimarket fusionierte mit VendorPanel, um eine umfassende Source-to-Pay-Suite zu schaffen.

- Januar 2025: Tipalti sicherte sich USD 150 Millionen Wachstumsfinanzierung von JPMorgan zur Skalierung KI-gesteuerter Finanzautomatisierung.

- April 2025: Ncontracts veröffentlichte eine Umfrage, die zeigt, dass 73 % der Finanzinstitute Lieferantenrisiko-Teams mit zwei oder weniger Mitarbeitern betreiben, obwohl sie mehr als 300 Lieferanten haben.

- März 2025: Cone Health installierte Symplr Access-Kioske für Echtzeit-Lieferanten-Compliance-Prüfungen.

Berichtsumfang des globalen Marktes für Vendor-Management-Software

Eine Vendor-Management-Software bietet eine Plattform, die es dem Nutzer oder Unternehmen ermöglicht, Personaldienstleistungen auf dauerhafter, vorübergehender oder vertraglicher Basis zu verwalten oder zu sichern. Ein Vendor-Management-System kann vielen Unternehmen helfen, ihre externe Belegschaft effizienter zu verwalten. Nutzer können Kontaktinformationen für Lieferanten speichern, Ausgaben einsehen, Verträge verfolgen, das Lieferanten-Onboarding automatisieren, Lieferanten direkt bezahlen und vieles mehr mit dieser End-to-End-Plattform.

Der Markt für Vendor-Management-Software ist segmentiert nach Bereitstellung (On-Premises, Cloud), Endnutzerbranche (Einzelhandel, BFSI, Fertigung, IT & Telekommunikation und andere Endnutzerbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen sind in Wertangaben (USD) für alle oben genannten Segmente angegeben.

| Cloud |

| On-Premises |

| Einzelhandel |

| BFSI |

| Fertigung |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Andere Branchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Lieferanten-Onboarding und Informationsmanagement |

| Lieferantenrisiko- und Compliance-Management |

| Vertrags- und Leistungsmanagement |

| Rechnungs- und Zahlungsmanagement |

| Analysen und Berichterstattung |

| Andere Module |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Endnutzerbranche | Einzelhandel | ||

| BFSI | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Andere Branchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Komponente / Modul | Lieferanten-Onboarding und Informationsmanagement | ||

| Lieferantenrisiko- und Compliance-Management | |||

| Vertrags- und Leistungsmanagement | |||

| Rechnungs- und Zahlungsmanagement | |||

| Analysen und Berichterstattung | |||

| Andere Module | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vendor-Management-Software?

Die Marktgröße für Vendor-Management-Software beträgt im Jahr 2026 USD 11,47 Milliarden und soll bis 2031 USD 18,76 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt sowohl beim Anteil als auch beim Wachstum und verzeichnet bis 2031 eine CAGR von 12,65 % aufgrund geringerer Vorabkosten und schnellerer Implementierung.

Warum sind Fertigungsunternehmen wichtige Anwender?

Hersteller verwalten komplexe, mehrstufige Lieferketten, die Echtzeit-Lieferantenleistungsdaten erfordern, was ihnen im Jahr 2025 einen Marktanteil von 36,64 % verschafft.

Welche Faktoren hemmen die Einführung bei kleinen Unternehmen?

Hohe Implementierungskosten und Integrationskomplexität mit bestehenden ERP-Suiten bleiben wichtige Hürden, obwohl SaaS-Preismodelle die Lücke verringern.

Welche Region wird die zukünftige Nachfrage antreiben?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,94 % wachsen, angetrieben durch staatliche Digitalisierungsinitiativen, steigende Exporte und ein gestiegenes Bewusstsein für Cyberrisiken.

Seite zuletzt aktualisiert am: