AEC-Softwaremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

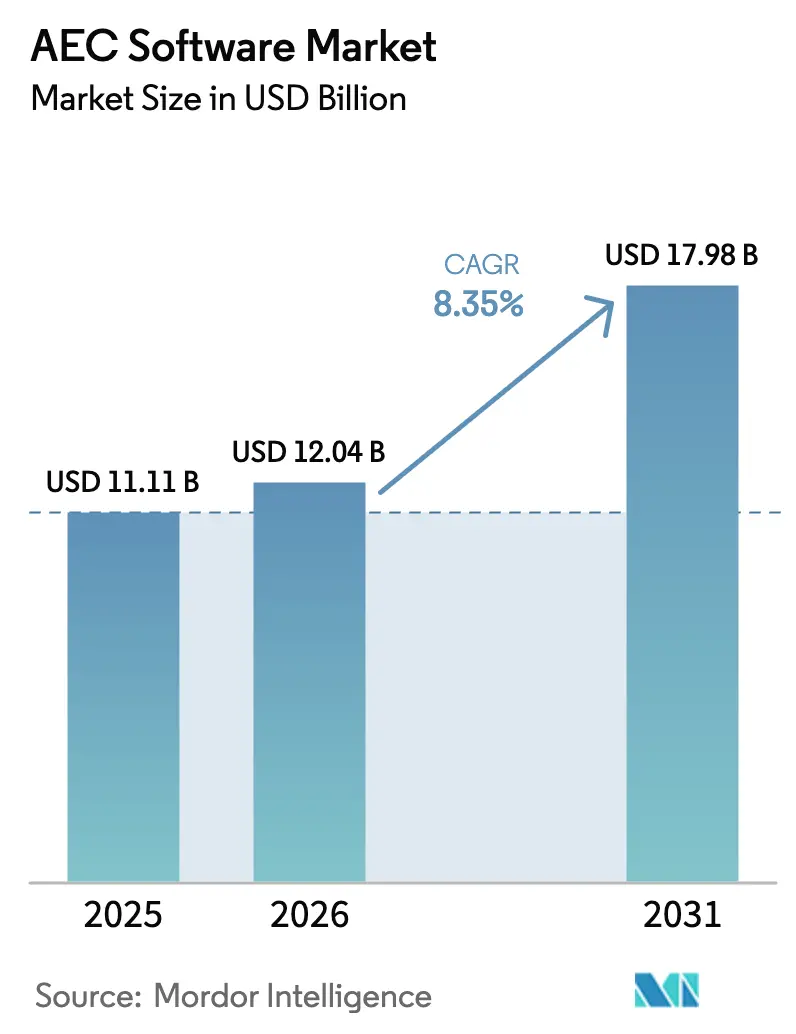

| Marktgröße (2026) | 12.04 Milliarden US-Dollar |

| Marktgröße (2031) | 17.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

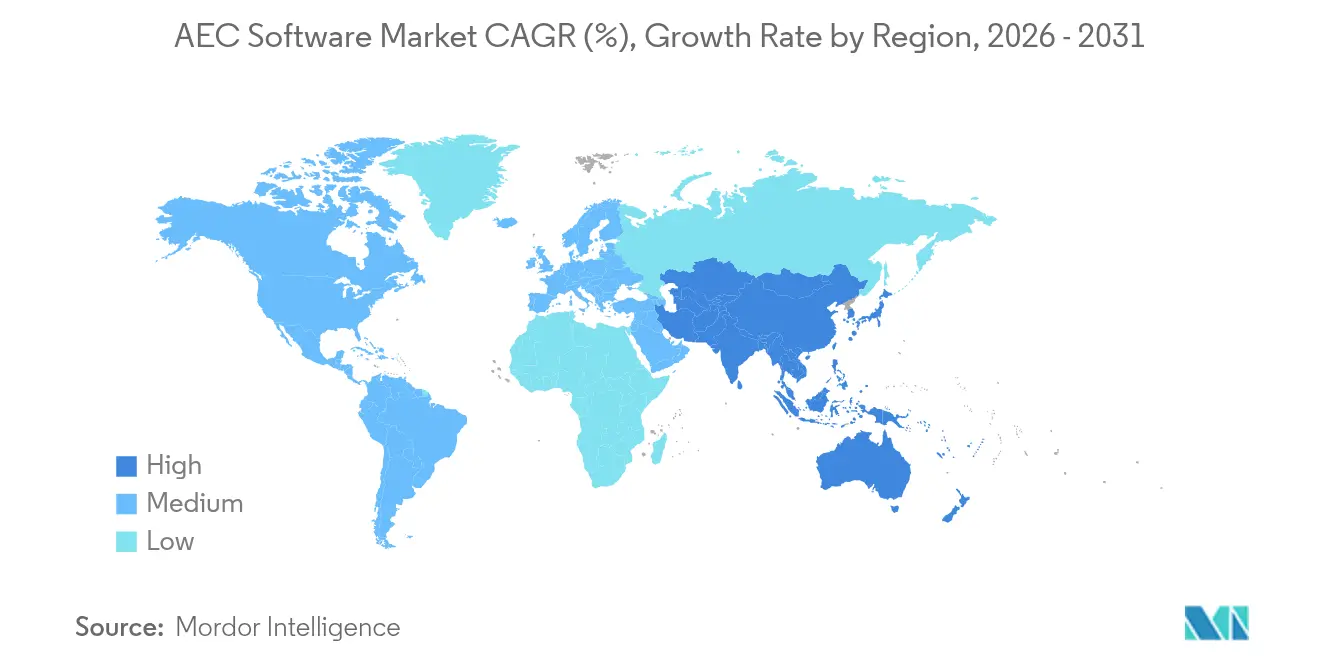

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

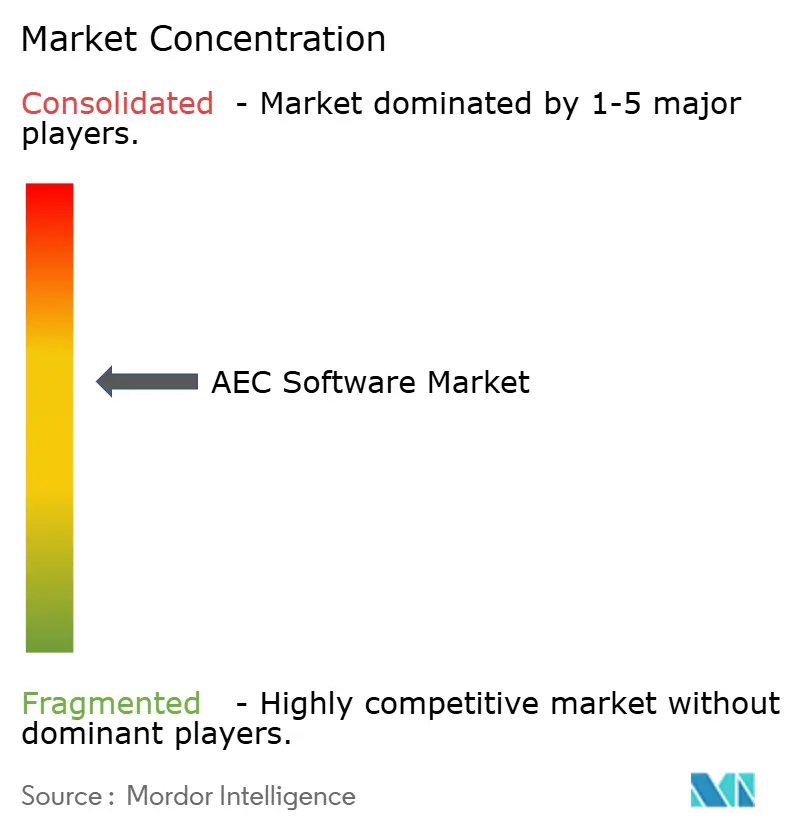

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AEC-Softwaremarkt Analyse von Mordor Intelligence

Die Größe des AEC-Softwaremarkts wird voraussichtlich von 11,11 Milliarden USD im Jahr 2025 auf 12,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,35 % über den Zeitraum 2026–2031 einen Wert von 17,98 Milliarden USD erreichen. Diese Expansion spiegelt eine Beschleunigung der digitalen Transformation im Bausektor wider, da Infrastrukturprogramme in neuen Megastädten mit staatlichen Vorschriften zusammentreffen, die Building Information Modeling bei öffentlichen Aufträgen vorschreiben. Sinkende Cloud-Hosting-Kosten ermöglichen es kleinen und mittleren Unternehmen, anspruchsvolle Design-, Modellierungs- und Projektmanagementsysteme einzusetzen, während generative KI-Tools Iterationszyklen verkürzen und Plattformanbieter dazu veranlassen, Funktionsumfänge zu konsolidieren. Gleichzeitig treibt die Präferenz der Eigentümer für Einzelquellen-Datenumgebungen die Anbieter dazu an, bisher getrennte Design-, Bau- und Betriebsmodule miteinander zu verknüpfen, was neue Wege zu wiederkehrenden Einnahmen durch Abonnementpakete eröffnet, die die adressierbare Kundenbasis des AEC-Softwaremarkts erweitern.

Wichtigste Erkenntnisse des Berichts

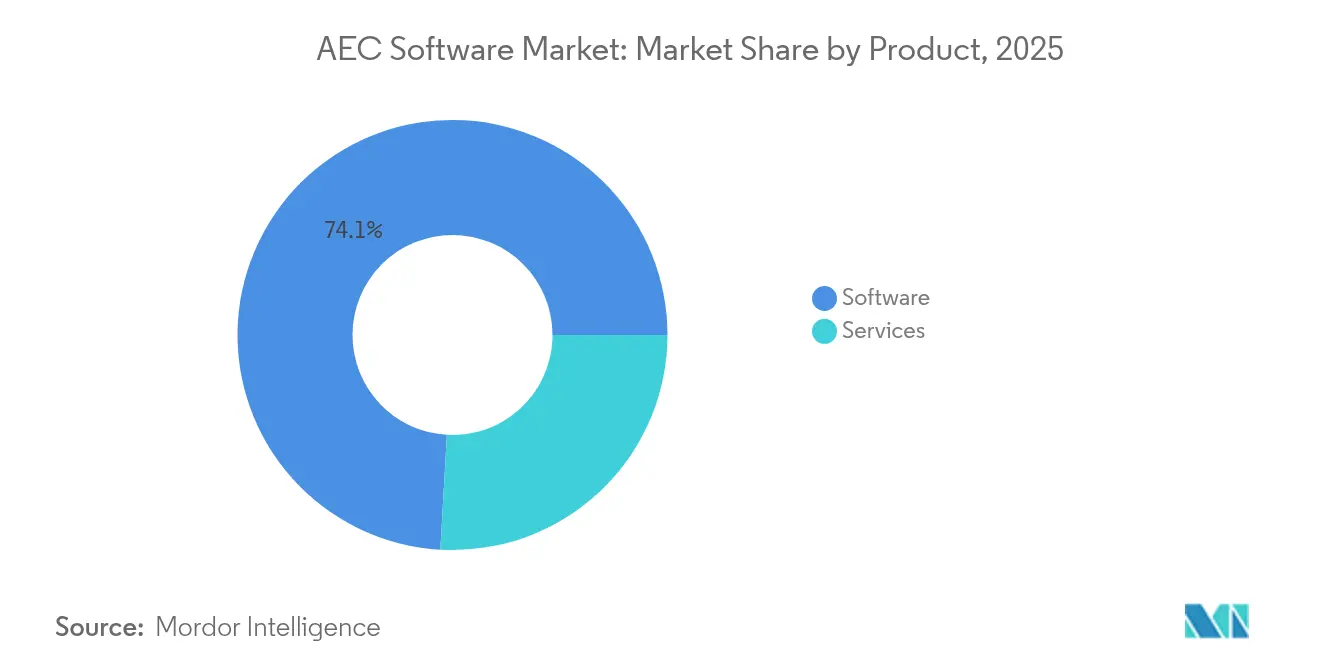

- Nach Produktkategorie entfielen 74,10 % des Umsatzes im Jahr 2025 auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen werden.

- Nach Bereitstellungsmodell entfielen 59,70 % der Ausgaben im Jahr 2025 auf Cloud-Lösungen, die bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

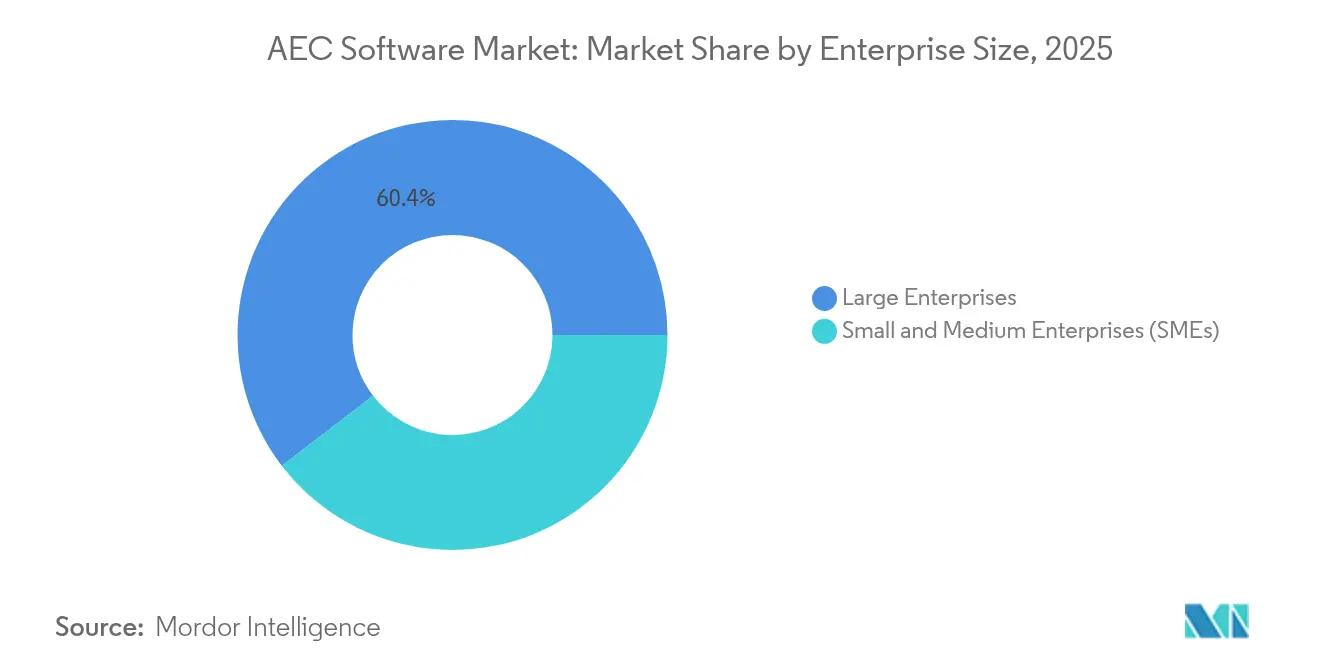

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 60,40 % am AEC-Softwaremarkt, während KMU mit einer CAGR von 11,25 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Fachbereich führte Architektur mit einem Anteil von 50,00 % im Jahr 2025; das Bauwesen soll über den Prognosezeitraum eine CAGR von 10,90 % erzielen.

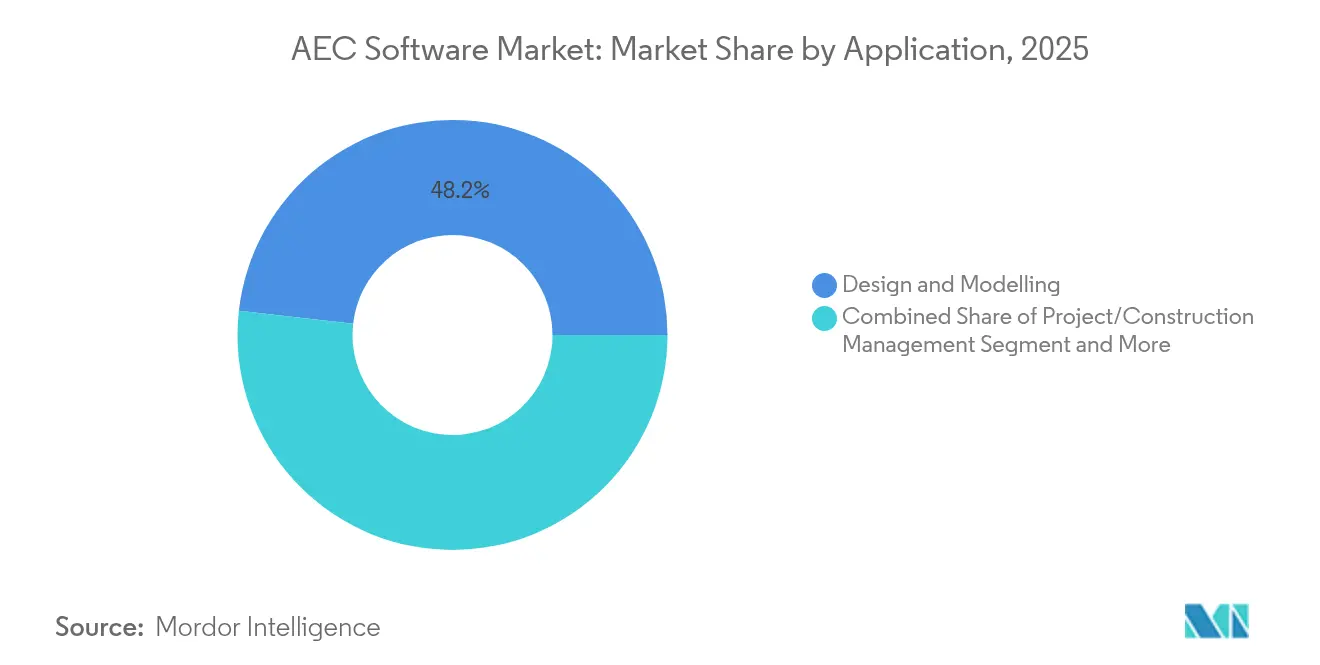

- Nach Anwendung trugen Design- und Modellierungstools 48,20 % zum Umsatz im Jahr 2025 bei, während Projekt- und Baumanagementplattformen auf dem Weg zu einer CAGR von 11,10 % bis 2031 sind.

- Nach Endnutzer entfielen 51,40 % des Umsatzes im Jahr 2025 auf Designberatungsunternehmen, während Eigentümer/Entwickler bis 2031 eine CAGR von 10,95 % erzielen sollen.

- Nach Geografie entfielen 37,90 % des Umsatzes im Jahr 2025 auf Nordamerika; der asiatisch-pazifische Raum soll das Wachstum mit einer CAGR von 10,70 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale AEC-Softwaremarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom in aufstrebenden Megastädten | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene BIM-Nutzung bei öffentlichen Projekten | +1.8% | Weltweit, mit frühen Gewinnen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloud-Erschwinglichkeit für KMU | +1.5% | Weltweit, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Design-Build-Datenplattformen | +1.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Generative KI-gesteuerte kohlenstoffoptimale Gestaltung | +1.0% | Weltweit, angeführt von nachhaltigkeitsorientierten Regionen | Langfristig (≥ 4 Jahre) |

| Nachweise zur Kosteneinsparung durch digitale Zwillinge im Betrieb und in der Wartung | +1.2% | Weltweit, frühe Einführung in der Gewerbeimmobilienbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom in aufstrebenden Megastädten

Öffentliche Behörden im asiatisch-pazifischen Raum leiten Rekordbudgets in Verkehrsknotenpunkte, vorgefertigte Wohngebäude und intelligente Versorgungseinrichtungen auf Quartiersebene, was die Nachfrage nach fortschrittlichen Modellierungsanwendungen intensiviert, die Hunderte von Subunternehmern gleichzeitig koordinieren können. Chinas 14. Fünfjahresplan lenkt Kapital in neue städtische Cluster, während Indiens Smart Cities Mission BIM-fähige Dokumentation für alle Ausschreibungspakete bevorzugt. Die Bau- und Baubehörde Singapurs schreibt bereits BIM-Einreichungen für öffentliche Projekte mit einem Wert von über 5 Millionen SGD vor und setzt damit einen Compliance-Maßstab für die Nachbarländer der Region. Da Megastadtprogramme Schienen-, Versorgungs- und Hochbau kombinieren, profitiert der AEC-Softwaremarkt von Paketlizenzen, die Design-Authoring, Kollisionserkennung und die Übergabe digitaler Zwillinge in einer einzigen Plattforminstanz abdecken. Auftragnehmer, die bisher auf 2-D-CAD angewiesen waren, migrieren nun zur parametrischen Modellierung, um die Vorqualifikation zu sichern, was einen Multiplikatoreffekt für den AEC-Softwaremarkt erzeugt, da jedes Vorzeigeprojekt Folgekäufe von Technologien bei Tier-2-Lieferanten auslöst. Internationale Anbieter lokalisieren Benutzeroberflächen und Code-Bibliotheken teilweise, um diese Welle zu nutzen, aber der Wettbewerb durch einheimische Marken bleibt lebhaft, was Preistransparenz aufrechterhält und Funktionsinnovationen antreibt.

Vorgeschriebene BIM-Nutzung bei öffentlichen Projekten

In fortgeschrittenen Volkswirtschaften hat sich die freiwillige BIM-Orientierung zu einer durchsetzbaren Beschaffungspolitik entwickelt. Das Vereinigte Königreich besteht auf BIM Level 2-Lieferergebnissen für alle zentral finanzierten Arbeiten, während die US-amerikanische General Services Administration ähnliche Bestimmungen auf Bundesaufträge über 750.000 USD ausdehnt. Osteuropäische Verkehrsministerien integrieren BIM-Klauseln in EU-geförderte Modernisierungsausschreibungen und schaffen einheitliche Kaufauslöser für Softwareanbieter. Diese Vorschriften garantieren einen vorhersehbaren Kern der jährlichen Nachfrage, da die Einhaltung nicht freiwillig ist, was stabile Lizenzverlängerungen und Serviceverträge vorantreibt, die die langfristige Umsatztransparenz für den AEC-Softwaremarkt untermauern. Sie setzen auch eine Hürde, die kleinere Nischenanbieter oft nicht überwinden können, was eine moderate Konsolidierung unterstützt, da zertifizierte Mehrproduktanbieter das Vakuum füllen. Die Standardisierung von Informationsmanagementprotokollen beschleunigt zudem die Cloud-Plattformkonvertierung, da öffentliche Eigentümer SaaS-Hosting zunehmend akzeptieren, sobald Datensicherheitsanforderungen in Vertragssprache kodifiziert sind.

Cloud-Erschwinglichkeit für KMU

Abonnementpreise verwandeln das, was einst ein Kapitalaufwand war, in eine monatliche Betriebsausgabe und öffnen BIM- und Projektmanagementportfolios für Tausende von Studios mit weniger als 50 Mitarbeitern. Autodesks Umstellung von unbefristeten Lizenzen auf Abonnements im Jahr 2024 senkte die Vorabkosten für Revit auf 290 USD pro Monat, ein deutlicher Rückgang gegenüber der früheren Dauerlizenz, was kleine Büros dazu ermutigt, vollständige Funktionsumgebungen ohne hohe versunkene Kosten zu testen. Cloud-Hosting beseitigt zudem Workstation-Einschränkungen, da rechenintensives Rendering in die Rechenzentren der Anbieter ausgelagert wird, sodass KMU komplexe Simulationen auf mittelklassigen Laptops ausführen können. Da KMU größeren Konsortien beitreten, die auf öffentliche Aufträge bieten, sind sie gezwungen, BIM-Einreichungsregeln zu erfüllen, was die Durchdringung des AEC-Softwaremarkts unter dem langen Schwanz von Designern, Vermessern und Fachunternehmern vervielfacht. Anbieter reagieren mit vereinfachten Einführungs-Tutorials und vorgepackten Fachbereichsvorlagen, die die Erstnutzerakzeptanz beschleunigen und eine Pipeline für schrittweise Lizenz-Upgrades aufbauen.

Konsolidierung von Design-Build-Datenplattformen

Ineffizienzen, die durch unzusammenhängende Einzellösungen entstehen, veranlassen Eigentümer, integrierte Projektabwicklungs-Ökosysteme zu bevorzugen, die ein einziges Datenmodell vom konzeptionellen Design bis zum Betrieb teilen. Das Nationale Institut für Standards und Technologie bezifferte die jährlichen Kosten mangelhafter Interoperabilität für die US-amerikanische Industrie auf 15,8 Milliarden USD. Als Reaktion darauf schließen etablierte Marken Code-Sharing-Allianzen oder erwerben direkt komplementäre Module – ein Trend, der durch die 2024 geschlossene Vereinbarung zwischen Autodesk und Nemetschek zur Optimierung der Austausch-Workflows zwischen ihren Flaggschiff-Suiten veranschaulicht wird. Endnutzer profitieren von weniger Datenübersetzungsfehlern und schnelleren Nachtragsfreigaben, während Anbieter einen breiteren Anteil am Geldbeutel und verteidigungsfähige langfristige Verträge erzielen. Mit zunehmender Konsolidierung erwarten Käufer native Integrationen für generative KI-Designvorschläge, Dashboards für verkörperten Kohlenstoff und Sensor-Feedback auf Feldebene, was ein Schwungrad verstärkt, das den AEC-Softwaremarkt auf einem aufsteigenden Umsatzpfad hält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der fortgeschrittenen Modellierung | -1.2% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Reibungsverluste beim Datenaustausch zwischen Suiten | -0.8% | Weltweit, am stärksten bei komplexen Multi-Anbieter-Projekten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits-/IP-Haftung in mandantenfähigen Clouds | -0.6% | Weltweit, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Kartellrechtliche Überprüfung von De-facto-Monopolen | -0.4% | Regulierungszuständigkeiten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der fortgeschrittenen Modellierung

Viele Auftragnehmer erwerben Lizenzen, schöpfen jedoch die Produktivitätsgewinne nicht aus, weil ihnen Mitarbeiter fehlen, die mit parametrischem Authoring, 4-D-Sequenzierung oder KI-gestützter Kollisionslösung vertraut sind. Autodesks Bericht „State of Design and Make” aus dem Jahr 2024 zeigt, dass 56 % der befragten Unternehmen die fortgeschrittene Modellierung als ihren wichtigsten Rekrutierungsschmerzpunkt nennen. Gehaltsaufschläge von 15 %–25 % für BIM-Talente erhöhen die Projektkosten und schmälern die Rendite auf Softwareinvestitionen, insbesondere bei KMU, die nicht mit den Gehaltsbudgets von Großunternehmen mithalten können. Ausbildungspipelines benötigen sechs Monate oder mehr, um Revit- oder Tekla-Anfänger auf ein berufsfähiges Niveau zu bringen, was die Umsatzrealisierung der Anbieter verzögert, die an Kennzahlen zur aktiven Nutzung geknüpft ist. Obwohl cloud-gehostete Lernportale die Einarbeitungszeiten verkürzen, bleibt der demografische Grundmangel ein mittelfristiger Gegenwind für den AEC-Softwaremarkt.

Reibungsverluste beim Datenaustausch zwischen Suiten

Proprietäre Speicherschemata behindern nach wie vor eine nahtlose Übergabe, wenn Teams Authoring-Tools mischen, trotz nomineller Unterstützung für offene Formate. Geringfügige Attributabweichungen können zu wiederholten manuellen Prüfungen führen, die genau die Effizienz untergraben, die digitale Workflows versprechen. Das NIST führt jährliche Nacharbeits- und Verzögerungskosten in Höhe von 15,8 Milliarden USD in der US-amerikanischen Industrie auf solche Interoperabilitätslücken zurück. [1]„Kostenanalyse unzureichender Interoperabilität im Bauwesen,” NIST, nist.gov Da Eigentümer Interoperabilitäts-Leistungsklauseln in Verträge kodifizieren, tragen Anbieter die Last, Import-/Export-Patches aufrechtzuerhalten, die den Wartungsaufwand erhöhen. Kleinere Verlage haben oft Schwierigkeiten, ausreichende Ingenieurressourcen bereitzustellen, was die Abhängigkeit von erstklassigen Ökosystemen festigt und den Wettbewerbsdruck einschränkt, der andernfalls Preissenkungen im gesamten AEC-Softwaremarkt antreiben könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Softwarelizenzen blieben 2024 der primäre Umsatztreiber, doch der Dienstleistungsanteil wächst rasch, da Kunden Workflow-Mapping, Vorlagenerstellung und benutzerdefiniertes API-Scripting wünschen, die dabei helfen, den vollen Nutzen des erworbenen Codes zu realisieren. Dienstleistungen wuchsen jährlich um 10,85 % und übertrafen damit den gesamten AEC-Softwaremarkt, was die These bestätigt, dass die digitale Transformation mehr mit diszipliniertem Prozesswandel als mit dem Erwerb von Tools zu tun hat. Hybride „Software-plus-Managed-Services”-Pakete gewinnen an Zugkraft und geben Anbietern wiederkehrende Einnahmen, die an messbare Produktivitätsziele statt an Stücklieferungen geknüpft sind. Die Erweiterung des Professional-Services-Bereichs von Bentley Systems im Jahr 2024 zielt genau auf dieses beratende Vakuum ab. Gleichzeitig betten Softwareverlage Self-Service-Assistenten in ihre Flaggschiff-Plattformen ein, um Best Practices zu standardisieren, aber größere Eigentümer bevorzugen nach wie vor individuelle Konfigurationen, was Raum für Integratoren und Fachberatungen lässt. Da Implementierungsprojekte oft den Verkauf von Zusatzmodulen auslösen, erzeugt der Dienstleistungsimpuls eine positive Expansionsschleife für den AEC-Softwaremarkt.

Ein wachsender Anteil des Dienstleistungsumsatzes stammt aus der Pflege digitaler Zwillinge, Sicherheitsaudits und der Nachschulung von KI-Modellen – Aufgaben, die lange nach Abschluss der anfänglichen Projektphase fortbestehen. Anbieter mit glaubwürdiger Dienstleistungstiefe können Unternehmensrahmen aushandeln, die Lizenzverlängerungen an betriebliche Leistungsindizes knüpfen und Kunden für mehrjährige Laufzeiten binden. Diese Bindung reduziert die Abwanderung und stützt die Bewertungsmultiplikatoren für börsennotierte Plattformen. Folglich zeigen Private-Equity-Investoren wachsendes Interesse an dienstleistungsintensiven Zielunternehmen als Absicherung gegen potenzielle Lizenzierungsabschwünge, sobald die AEC-Softwarebranche die Reife erreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dynamik verändert die Marktdynamik

Cloud-Installationen hielten 59,70 % der Ausgaben im Jahr 2025 und sollen mit einer CAGR von 10,25 % wachsen, womit sie On-Premises-Installationen übertreffen, die in stark regulierten Anlageklassen wie der Verteidigung fortbestehen. Die Norm des ortsunabhängigen Arbeitens, die sich während der Pandemie 2020–2021 herausgebildet hat, beschleunigte die SaaS-Nutzung und veränderte die Nutzererwartungen hinsichtlich Versionsparität und gleichzeitiger Bearbeitung dauerhaft. Procores zweistelliges Umsatzwachstum Anfang 2025 veranschaulicht, wie Bauleiter browserbasierte Dashboards als integralen Bestandteil der täglichen Baustellensteuerung betrachten. Die schrittweise Verlagerung in die Cloud verändert auch die Kostenstruktur: Anstelle von unregelmäßigen Kapitalanschaffungen fallen vorhersehbare monatliche Gebühren an, was die Cashflow-Prognose glättet und Kapital für andere Projektinvestitionen freisetzt.

Darüber hinaus ermöglichen Cloud-Datenhubs die Echtzeit-Erfassung von IoT-Sensordaten und KI-gesteuerte Mustererkennung – Funktionen, die in isolierten On-Premises-Silos schwer zu replizieren sind. Regierungen zertifizieren SaaS schrittweise für öffentliche Aufträge, sofern Anbieter Anforderungen an souveränes Hosting oder Verschlüsselung erfüllen, und beseitigen damit eine letzte Hürde für eine allgegenwärtige Cloud-Durchdringung. Mit dem Rückgang älterer Lizenzmodelle wird der Anteil der Abonnementeinnahmen am AEC-Softwaremarkt zunehmen und bis zum Ende des Jahrzehnts zur dominierenden Entwicklung in den Gewinn- und Verlustrechnungen der Anbieter werden.

Nach Unternehmensgröße: KMU-Wachstum stellt traditionelle Annahmen in Frage

Großunternehmen dominieren nach wie vor mit 60,40 % der Ausgaben, doch das KMU-Segment verzeichnet eine CAGR von 11,25 % dank modularer Abonnementtarife, die die Kosten am Projektvolumen ausrichten. Die Demokratisierung fortgeschrittener Fähigkeiten gleicht das Spielfeld aus: Boutique-Studios können auf dieselben Kollisionserkennungs- oder generativen Design-Engines zugreifen, die zuvor großen multidisziplinären Unternehmen vorbehalten waren. Infolgedessen verschärft sich der Wettbewerb bei mittelgroßen Beschaffungsausschreibungen, was größere Unternehmen dazu veranlasst, Differenzierung durch integrierte Design-Build-Operate-Servicepakete statt durch bloße Software-Feuerkraft anzustreben. Aus Anbietersicht fügt die Bewegung Tausende von bescheidenen, aber treuen Konten hinzu und diversifiziert die Einnahmen weg von einer Handvoll großer Verlängerungen, die zuvor den AEC-Softwaremarkt dominierten.

KMU fungieren auch als frühe Anwender leichtgewichtiger, KI-zentrierter Innovationen, da sie weniger interne Genehmigungsebenen haben. Higharcs Finanzierungsrunde über 53 Millionen USD zur Erweiterung des KI-gestützten Wohndesigns bedient diese Nische und gibt kleineren Bauherren automatisierte Bauvorschriften-Compliance-Prüfungen und Planset-Generierung, die den Bedarf an großen internen Zeichenteams umgehen. Da sich solche Fallstudien verbreiten, werden etablierte Plattformen ähnliche Funktionen wahrscheinlich entweder durch interne Forschung und Entwicklung oder durch Akquisitionen hinzufügen, was sicherstellt, dass das KMU-Segment weiterhin die Roadmap des AEC-Softwaremarkts beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fachbereich: Bauwesen-Segment gewinnt an Dynamik

Architektur behielt im Jahr 2025 den größten Anteil von 50,00 %, aber die Umsätze im Bauwesen-Fachbereich wachsen mit einer CAGR von 10,90 % am schnellsten, da Auftragnehmer die Feldkoordination, Materialverfolgung und Sicherheitsinspektionen digitalisieren. Baustellenteams fordern zunehmend 4-D-Terminplanung, Integration von Drohnen-Photogrammetrie und sensorbasierte Fortschrittsvalidierung – Funktionen, die bei vorgelagerten Designaufgaben selten benötigt werden. Die Einführung von Tekla Structures 2025 von Trimble beinhaltet Live-Kollaborationsfunktionen, die auf Bewehrungsdetaillierer und Stahlbauer zugeschnitten sind, und unterstreicht die Ausrichtung des Anbieters auf Ausführungs-Workflows.

Aus Eigentümerperspektive entstehen die meisten Kostenüberschreitungen während des Baus und nicht während des Designs; daher verspricht die digitale Feldeinführung den unmittelbarsten Margengewinn. Diese wirtschaftliche Logik treibt Investitionen in Baustellenmanagement-Tablets, RFID-fähige Materialinventarisierung und As-Built-Validierungs-Workflows voran, die alle den Bauwesen-Anteil am AEC-Softwaremarkt speisen. Über den Prognosezeitraum hinaus erwarten Analysten, dass der Plattformumfang zwischen Detaillierung und Komponentenvorfertigung verschwimmt, da Off-Site-Fertigungsmethoden engere Daten-Feedback-Schleifen erfordern, die Design- und Produktionsdateien in einem einheitlichen Repository zusammenführen.

Nach Anwendung: Projektmanagement-Tools gewinnen an Zugkraft

Design- und Modellierungsmodule bleiben unverzichtbar, doch Eigentümer fordern nun Transparenz über den gesamten Kapitalprogram-Zustand, was Projektmanagement-Dashboards auf eine CAGR von 11,10 % treibt. Diese Tools aggregieren Kostenberichte, Risikoregister und RFI-Workflows in einer einzigen Ansicht und verkürzen die Entscheidungslatenz für Führungskräfte. Die Entwicklung passt zum Aufschwung im Bauwesen-Fachbereich, da Felddaten mit den Statusboards der Zentrale synchronisiert werden müssen, um Terminverkürzungen zu ermöglichen. Moderne Dashboards betten zunehmend prädiktive Analysen ein, die Minderungsstrategien vorschlagen, und wandeln sie von passiven Trackern in proaktive Entscheidungsmaschinen um.

Gleichzeitig profitieren Asset- und Facility-Management-Anwendungen von der Welle der Einführung digitaler Zwillinge. Die 7%ige Energieeinsparung des Keppel Bay Tower durch ein virtuelles Modell des HLK-Betriebs veranschaulicht den Business Case für Post-Übergabe-Analysen. Facility-Teams werden zunehmend mit sensorgesteuerten Dashboards vertraut, die Geräteausfälle vorhersagen, was wiederum erfordert, dass BIM-Parameter aus der Designphase beim Übergang zum Betrieb erhalten bleiben. Softwareverlage investieren daher in langfristige Schema-Treue, um die historische Lücke zwischen dem Abschluss von Kapitalprojekten und der Betriebswartung zu überbrücken – eine Synergie, die den gesamten AEC-Softwaremarkt aufwertet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Eigentümer treiben die Plattformentwicklung voran

Designberatungsunternehmen halten nach wie vor 51,40 % der Ausgaben, aber Eigentümer und Entwickler verzeichnen eine CAGR von 10,95 %, da sie direkte Kontrolle über Daten wünschen, die Lebenszykluskosten-Schätzungen und Nachhaltigkeitsberichte untermauern. Große Immobilientrusts und Infrastrukturfonds lizenzieren Kernplattformen zunehmend selbst, anstatt sich ausschließlich auf den Zugang von Beratern zu verlassen, was es ihnen ermöglicht, digitale Zwillinge für die laufende Leistungsüberwachung zu behalten. Der Trend entkommodifiziert den Datenbesitz und verschiebt die Verhandlungsmacht hin zu Vermögensinhabern, was Auftragnehmer und Designer dazu veranlasst, kollaborative Cloud-Räume zu übernehmen, die vom Software-Stack des Eigentümers vorgegeben werden.

EPC-Auftragnehmer folgen diesem Beispiel, angezogen von integrierten Beschaffungs- und Fertigungsmodulen, die Design-Updates mit Anbieterangeboten synchronisieren. AECOMs Einsatz von End-to-End-Lieferumgebungen bei mehreren Verkehrsprojekten verbesserte die Terminplanungszuverlässigkeit und half dabei, Anreizgebühren zu gewinnen, die an die pünktliche Fertigstellung geknüpft waren. Diese Erfolge setzen einen Präzedenzfall und veranlassen Mitbewerber, das Modell zu replizieren, wodurch der Auftragnehmeranteil am AEC-Softwaremarkt wächst.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,90 % des globalen Umsatzes aufgrund ausgereifter BIM-Mandate, stabiler öffentlicher Infrastrukturbudgets und eines großen Pools digital ausgebildeter Arbeitskräfte. Staatliche und Bundesbehörden betten regelmäßig Anforderungen an den Entwicklungsstand in Ausschreibungspakete ein, was Compliance-Tools unverzichtbar macht. Die Cloud-Nutzung ist vergleichsweise weit fortgeschritten, da Daten-Hosting-Anbieter FedRAMP- und DoD IL-4-Standards erfüllen, was kommunale Eigentümer dazu ermutigt, ohne langwierige Ausnahmeverfahren von On-Premises-Archiven auf SaaS-Repositories umzusteigen. Enge Arbeitsmärkte veranlassen Unternehmen jedoch, in KI-gestütztes Design zu investieren, um Personalengpässe auszugleichen, was eine kontinuierliche Lizenzerweiterung auch in etablierten Organisationen sicherstellt.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 10,70 % bis 2031 zur am schnellsten wachsenden Region. Chinas nationaler Vorstoß für modulare Bautechniken erfordert eine feste Integration zwischen Designsoftware und der Fertigungsausführung außerhalb des Standorts, was Anbieter belohnt, die parametrische Module unterstützen, die leicht in CNC-Code umgewandelt werden können. Indiens U-Bahn- und Flughafenprojekte verstärken die Nachfrage nach zentral gehosteten Koordinierungshubs, in denen Dutzende von Subunternehmern Zeitpläne überschneiden. Lokale Marken wie PKPM konkurrieren durch inländische Code-Bibliotheken und chinesischsprachigen Support, aber internationale Anbieter verteidigen ihren Marktanteil durch die Lokalisierung von Inhaltspaketen und die Bildung von Joint Ventures mit provinziellen Planungsinstituten. Der KMU-Aufschwung in der Region diversifiziert die Kundenprofile weiter und zwingt Verlage, gestaffelte Preise in lokalen Währungen anzubieten, um Volumen in Sekundärstädten zu erschließen.

Europa hält eine stetige Wachstumstrajektorie im mittleren einstelligen Bereich, die durch den EU Green Deal und die Kreislaufwirtschaftsgesetzgebung verankert ist, die eine Analyse des gesamten Lebenszykluskohlenstoffs während der Genehmigung erfordert. Deutschlands Gebäudeenergiegesetz schreibt Energiesimulationen bei Neubauten vor, was den weitverbreiteten Kauf von Tageslichtanalyse- und HLK-Dimensionierungsmodulen fördert. Grenzüberschreitende Schienen- und Stromverbundprojekte bauen ebenfalls Dynamik für den offenen Datenaustausch auf und setzen Anbieter unter Druck, die Unterstützung für Industry Foundation Classes zu verbessern oder von der EU-Beschaffungsqualifikation ausgeschlossen zu werden. Obwohl der Markt des Kontinents in absoluten Zahlen kleiner ist als der nordamerikanische, setzt seine regulatorische Strenge Interoperabilitätsmaßstäbe, die sich auf globale Produkt-Roadmaps auswirken und Funktionsentscheidungen im gesamten AEC-Softwaremarkt beeinflussen.

Wettbewerbslandschaft

Der AEC-Softwaremarkt weist eine moderate Konzentration auf: Spitzenunternehmen wie Autodesk, Bentley Systems und Trimble nutzen breite Portfolios und Ökosystem-Loyalität, dominieren jedoch nicht im Ausmaß eines absoluten Monopols. Die Konsolidierung bleibt zielgerichtet; Anbieter kaufen KI-Nischen-Start-ups oder Nachhaltigkeits-Plugins, um Funktionen der nächsten Generation einzubetten, anstatt einfach direkte Konkurrenten aufzukaufen. Bentleys Ausrichtung auf Google Cloud im Jahr 2024 erweitert beispielsweise die Geodatenanalyse für lineare Infrastruktur, ohne den Hauptmodellierungsumsatz zu kannibalisieren. Solche Allianzen zeigen eine Betonung additiver Fähigkeiten statt defensiver Bindung.

Interoperabilitätspakte entwickeln sich zur entscheidenden Wettbewerbsdimension. Die Annäherung zwischen Autodesk und Nemetschek signalisierte eine pragmatische Wende, bei der Rivalen anerkennen, dass ein reibungsloserer Datenfluss die gesamte adressierbare Ausgabe erhöhen kann, indem Nutzerfrustration beseitigt wird. Gleichzeitig differenzieren sich mittelgroße Akteure durch Tiefe in spezifischen Vertikalen – Graphisoft im mehrgeschossigen Wohnungsbau, Bluebeam in Markup-Workflows und Vectorworks in der Landschaftsarchitektur. [4]„2025 Produkt-Roadmap,” Graphisoft, graphisoft.com Risikokapitalfinanzierungen in KI-native Newcomer wie MatX und CONXAI deuten auf das Vertrauen der Investoren hin, dass unbündelte, Cloud-first-Ziele noch Marktanteile gewinnen können, wenn sie Schmerzpunkte schneller lösen als etablierte Anbieter.

Auch Preisstrukturen sind ein Schlachtfeld. Der Schwenk zum Abonnement macht jährliche Verlängerungsverhandlungen zu einem Referendum über den gelieferten Wert. Anbieter fügen gebündelten Cloud-Speicher, Analyse-Credits oder Plugin-Marktplätze hinzu, um die Wechselkosten zu erhöhen, ohne den Listenpreis zu erhöhen. Da immer mehr Länder kartellrechtliche Überprüfungen rund um Software-Bindung hinzufügen, kann sichtbare Zusammenarbeit bei Dateistandards Regulierungsbehörden beschwichtigen und ein Gleichgewicht aufrechterhalten, bei dem Kunden schrittweise Innovationen genießen, während Anbieter ihre Margen schützen. Insgesamt deuten strategische Manöver auf einen Sektor hin, der sich um Plattformbreite im Gleichgewicht mit offenen API-Ökosystemen konsolidiert – ein Rezept, das den Wettbewerb lebhaft, aber handhabbar hält.

AEC-Softwaremarkt Branchenführer

Autodesk Inc.

Nemetschek SE

Trimble Inc.

Bentley Systems Inc.

Oracle Corp. (Aconex)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Trimble stellte Tekla Structures 2025 mit KI-verbesserter Automatisierung von Fertigungszeichnungen und erweiterter Live-Kollaboration vor und unterstrich damit seinen Fokus auf Effizienz bei Struktursoftware.

- Mai 2025: Autodesk veröffentlichte Revit 2026 mit Reality-Capture-Mesh-Importen und beschleunigter Grafikarchitektur als Reaktion auf Nutzeranfragen nach flüssigerer Modellnavigation.

- April 2025: Lumion veröffentlichte Lumion Pro 2025 mit neuronalen Rendering-Algorithmen, die fotorealistische Visualisierungen nahezu in Echtzeit liefern, um den Präsentationsbedürfnissen von Architekten gerecht zu werden.

- März 2025: Acelab stellte Materials Hub vor, eine KI-gestützte Bibliothek, die Fassaden- und Innenausbaumaterialien nach Umweltauswirkungen, Kosten und Lieferzeit bewertet und die frühzeitige Spezifikation rationalisiert.

- März 2025: Graphisoft veröffentlichte seine Produkt-Roadmap 2025 mit Archicad 29 und verbesserter BIMcloud sowie einer öffentlichen Technologievorschau für den Spätsommer.

- Februar 2025: Higharc sicherte sich eine Series-B-Finanzierung über 53 Millionen USD, um seine KI-gestützte Wohndesign-Engine zu beschleunigen und die Reichweite generativer Grundrisse für kleine Bauherren zu erweitern.

- Januar 2025: MatX sammelte 95 Millionen USD in einer Series-A-Finanzierungsrunde für die Entwicklung einer Bautechnologieplattform ein, was die größte Frühphasenrunde des Sektors markiert und das Investoreninteresse an cloud-nativen Baustellenautomatisierungstools unterstreicht.

Globaler AEC-Softwaremarkt Berichtsumfang

AEC-Software bezieht sich auf eine Suite digitaler Tools, die speziell für die Architektur-, Ingenieur- und Baubranche entwickelt wurden, um Fachleute beim Entwerfen, Planen, Verwalten und Ausführen von Bauprojekten zu unterstützen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten über den prognostizierten Zeitraum zu stützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-Down- und Bottom-Up-Ansätzen ermittelt.

Der AEC-Softwaremarkt ist segmentiert nach Produkt (Software und Dienstleistungen), Bereitstellung (On-Premises und Cloud-basiert), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten & Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Architektur |

| Ingenieurwesen |

| Bauwesen |

| Design und Modellierung |

| Projekt-/Baumanagement |

| Asset- und Facility-Management |

| Designberatungsunternehmen |

| EPC-Auftragnehmer |

| Eigentümer/Entwickler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkt | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Fachbereich | Architektur | ||

| Ingenieurwesen | |||

| Bauwesen | |||

| Nach Anwendung | Design und Modellierung | ||

| Projekt-/Baumanagement | |||

| Asset- und Facility-Management | |||

| Nach Endnutzer | Designberatungsunternehmen | ||

| EPC-Auftragnehmer | |||

| Eigentümer/Entwickler | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AEC-Softwaremarkt derzeit und wie sind seine Wachstumsaussichten?

Der AEC-Softwaremarkt erreichte 2026 einen Wert von 12,04 Milliarden USD und soll bis 2031 einen Wert von 17,98 Milliarden USD erreichen, mit einer CAGR von 8,35 %.

Welche Region wächst bei der Einführung von AEC-Software am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 10,70 % bis 2031 die höchste regionale CAGR, angetrieben durch Infrastrukturausgaben in aufstrebenden Megastädten und staatliche BIM-Mandate.

Wie schnell verdrängen Cloud-Bereitstellungen On-Premises-Installationen?

Cloud-Lösungen hielten 2025 59,70 % des Umsatzes und wachsen mit einer CAGR von 10,25 %, was die Akzeptanz von SaaS-Hosting und Abonnementwirtschaft durch Eigentümer widerspiegelt.

Welches Segment innerhalb des AEC-Softwaremarkts wächst am schnellsten?

Projekt- und Baumanagement-Tools sind der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 11,10 %, da Eigentümer eine durchgängige Workflow-Übersicht anstreben.

Warum gewinnen Dienstleistungen trotz der Dominanz von Software an Boden?

Organisationen benötigen Konfigurations-, Integrations- und Wartungsexpertise für digitale Zwillinge, um den vollen Wert zu erschließen, was Dienstleistungen auf eine CAGR von 10,85 % treibt und wiederkehrende Einnahmen für Anbieter schafft.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter kontrollieren etwa 55 % der Ausgaben und erzielen einen moderaten Konzentrationsgrad von 6, wobei Interoperabilitätsallianzen und gezielte Akquisitionen die Wettbewerbsdynamik prägen.

Seite zuletzt aktualisiert am: