Größe und Marktanteil des Marktes für Nachhaltigkeitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

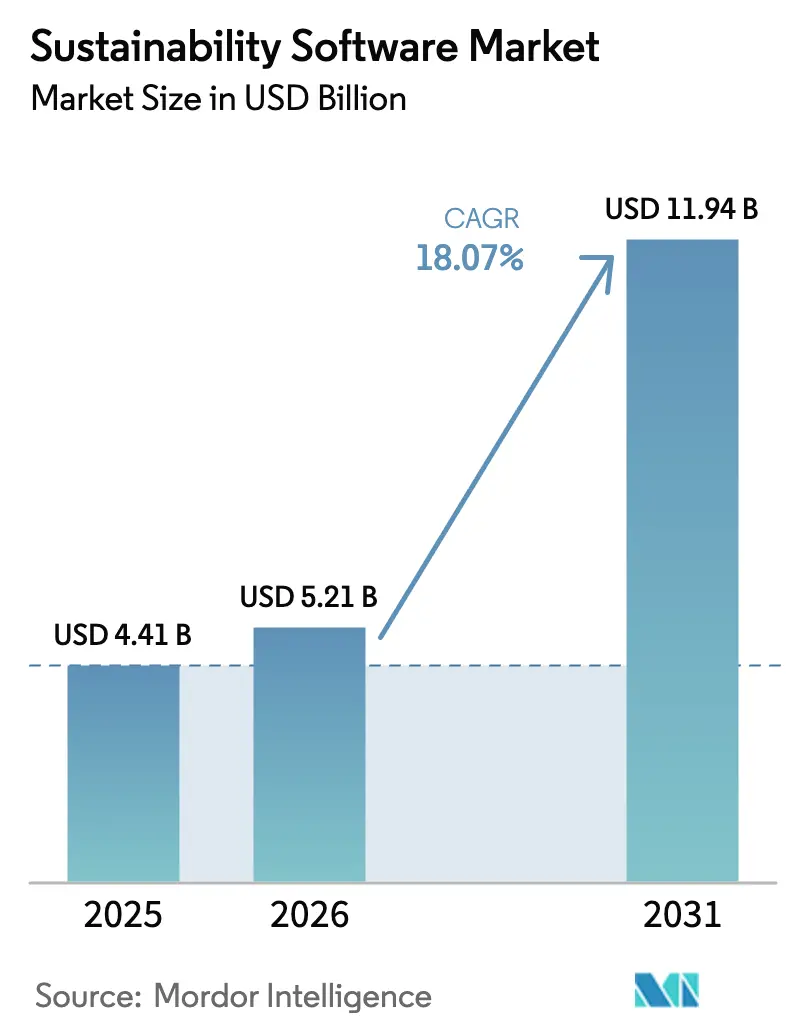

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.07% CAGR |

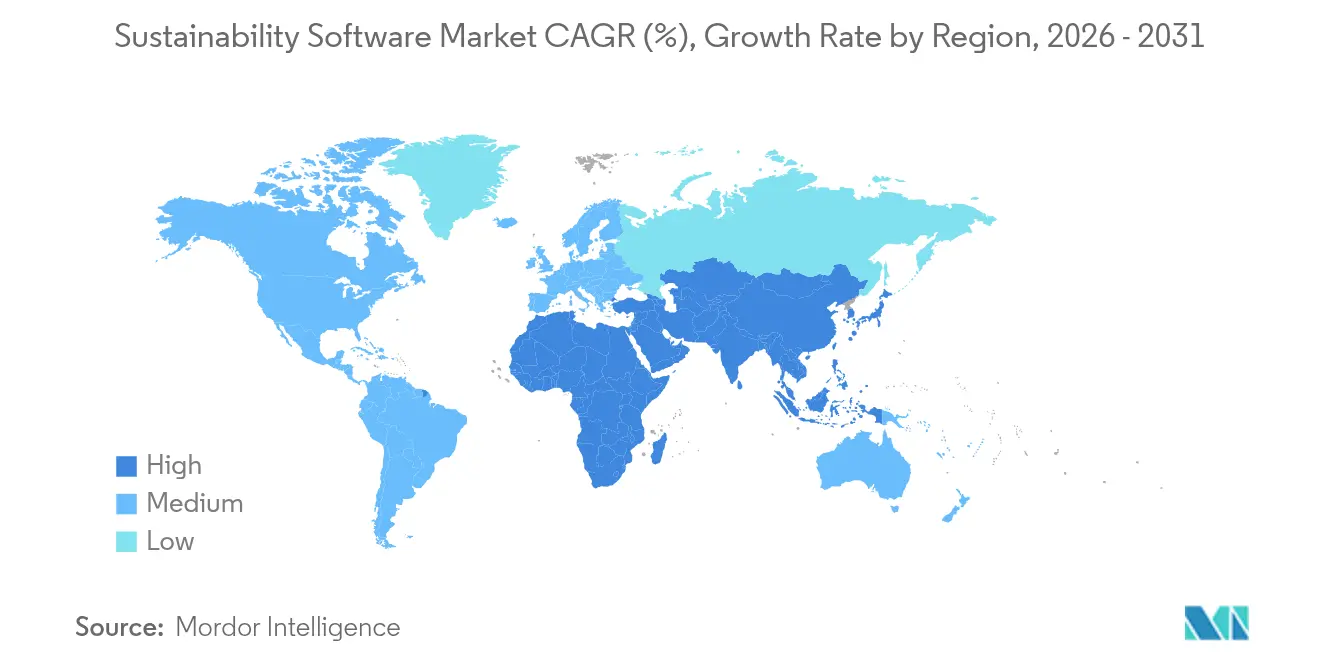

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

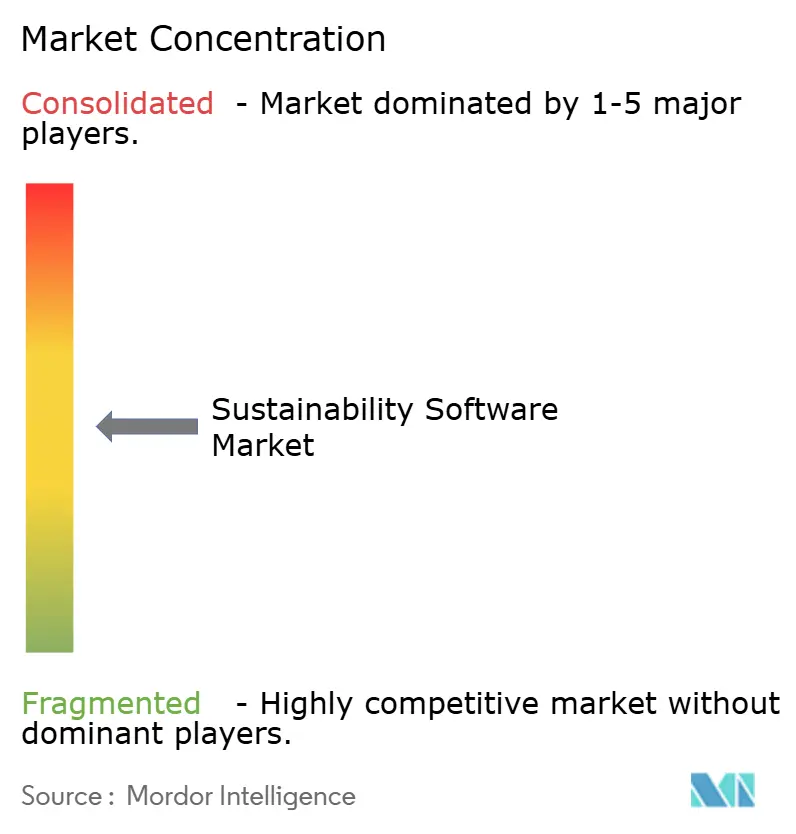

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Nachhaltigkeitssoftware von Mordor Intelligence

Die Marktgröße für Nachhaltigkeitssoftware wurde im Jahr 2025 auf USD 4,41 Milliarden geschätzt und soll von USD 5,21 Milliarden im Jahr 2026 auf USD 11,94 Milliarden bis 2031 wachsen, bei einer CAGR von 18,07 % während des Prognosezeitraums (2026–2031). Die Ausgabendynamik spiegelt verbindliche Klimaoffenlegungsvorschriften, steigende Energiekosten und die klare finanzielle Rendite fortschrittlicher Kohlenstoffmanagement-Plattformen wider. Die regulatorische Klarheit durch die SEC-Regel vom März 2024 hat die Softwareadoption von der freiwilligen Berichterstattung hin zu einer unternehmenskritischen Compliance-Infrastruktur verschoben. Nutzer bestätigen auch direkte Kosteneinsparungen, wie etwa die jährliche Energiereduzierung von USD 20 Millionen, die der GPT Group durch IBM Envizi erzielt wurde. Anbieter betonen nun KI-gestützte Echtzeitanalysen, die Dekarbonisierungserkenntnisse in den täglichen Betrieb einbetten, während das Interesse von Private-Equity-Gesellschaften das Vertrauen in die langfristige Wachstumsperspektive des Marktes für Nachhaltigkeitssoftware signalisiert.

Wichtigste Erkenntnisse des Berichts

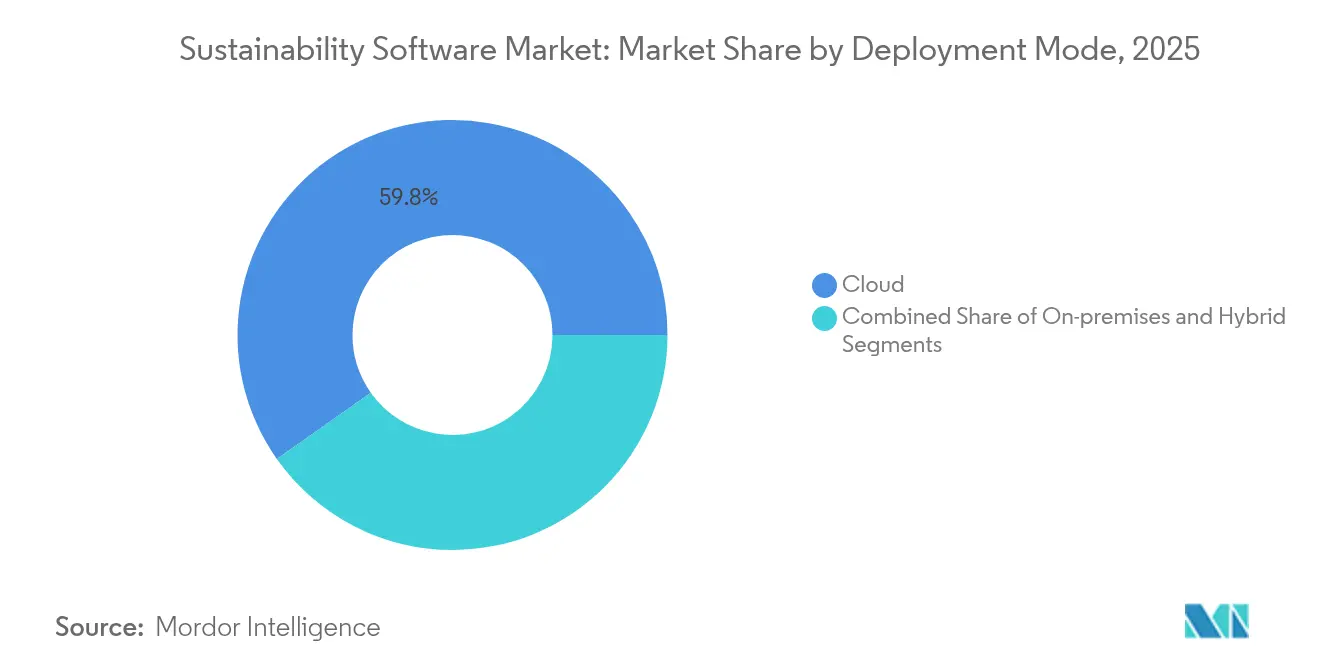

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 59,78 % am Markt für Nachhaltigkeitssoftware, während die Hybrid-Architektur bis 2031 mit einer CAGR von 19,02 % wachsen soll.

- Nach Softwarekategorie führte Nachhaltigkeitsberichterstattung und -management (ESG) im Jahr 2025 mit einem Umsatzanteil von 39,45 %; Tools für die Nachhaltigkeit in der Lieferkette sollen bis 2031 mit einer CAGR von 19,25 % wachsen.

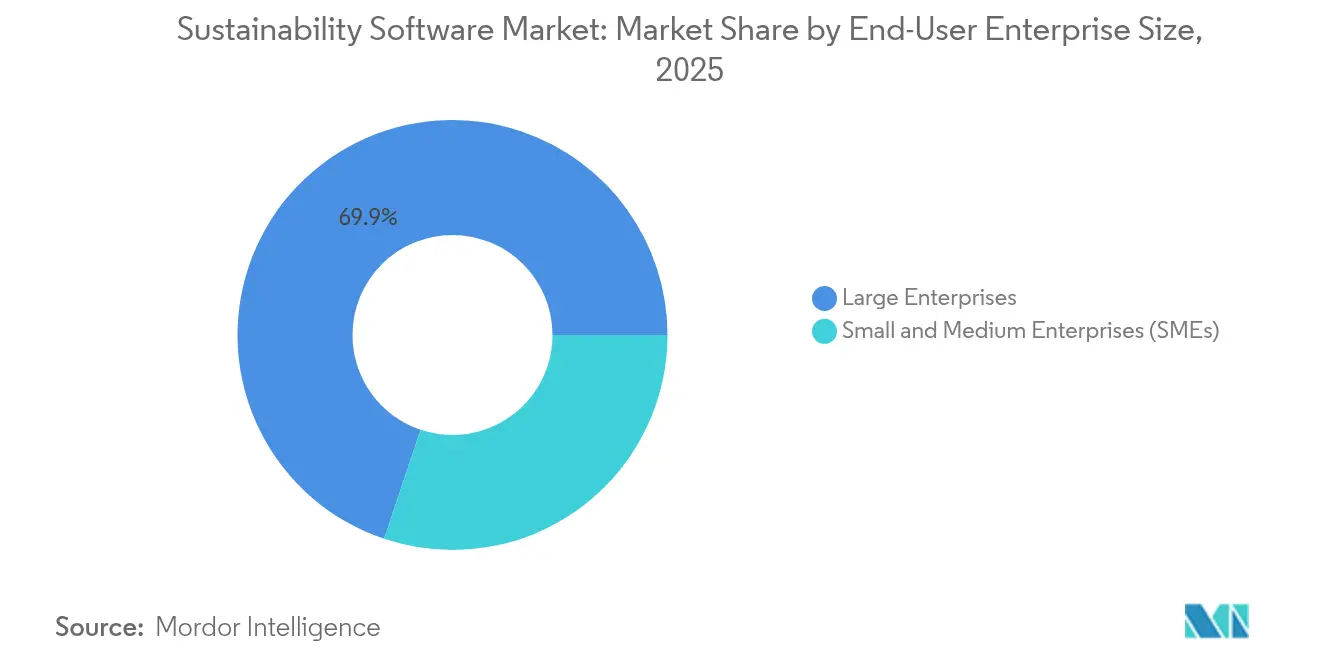

- Nach Endnutzer-Unternehmensgröße machten Großunternehmen im Jahr 2025 69,85 % des Marktes für Nachhaltigkeitssoftware aus, während das KMU-Segment mit einer CAGR von 18,22 % wächst.

- Nach Endnutzerbranche dominierte Energie und Versorgung im Jahr 2025 mit 24,88 % der Marktgröße für Nachhaltigkeitssoftware; das verarbeitende Gewerbe ist auf dem Weg zu einer CAGR von 18,14 % zwischen 2026 und 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,62 % des Marktanteils für Nachhaltigkeitssoftware; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nachhaltigkeitssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweite Verschärfung der ESG-Offenlegungsvorschriften | +4.2% | Global, mit EU und USA an der Spitze der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen steigern die Nachfrage nach Kohlenstoffbuchhaltung | +3.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch Energie- und Ressourcenoptimierungsanalysen | +3.1% | Global, am stärksten in energieintensiven Industrien | Mittelfristig (2–4 Jahre) |

| Druck von Investoren und Stakeholdern für transparente ESG-Daten | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Erfassung und Automatisierung von Scope-3-Daten | +2.7% | Global, frühe Adoption in Technologie und verarbeitendem Gewerbe | Langfristig (≥ 4 Jahre) |

| Konvergenz von ESG- und Finanzberichterstattungsplattformen | +2.1% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweite Verschärfung der ESG-Offenlegungsvorschriften

Verbindliche Vorschriften erheben den Markt für Nachhaltigkeitssoftware von optionaler Analytik zu obligatorischer Infrastruktur. SEC- und EU-Mandate knüpfen nun wesentliche Strafen an ungenaue oder fehlende Kohlenstoffdaten, was unternehmensweite Einführungen vor den gestaffelten Einreichungsfristen vorantreibt. Bis 2028 wird eine kontinuierliche Plattformnachfrage erwartet, da aufeinanderfolgende Einreichungsstufen in Kraft treten.

Unternehmerische Netto-Null-Verpflichtungen steigern die Nachfrage nach Kohlenstoffbuchhaltung

Ambitionierte Ziele erfordern eine granulare Erfassung der Scope-1-3-Emissionen durch Software für das Kohlenstoffmanagement. Microsofts Versprechen, bis 2030 CO₂-negativ zu werden, unterstützt durch mehr als 34 GW vertraglich gesicherter erneuerbarer Energie, veranschaulicht, wie Software die Projektüberwachung und die Verifizierung von Emissionsminderungen ermöglicht [1]Microsoft Corporation, "Nachhaltigkeitsbericht 2025 von Microsoft," microsoft.com. Da Investoren ESG-Ergebnisse mit dem Kapitalzugang verknüpfen, werden robuste Datensysteme für die Rechenschaftspflicht von Führungskräften unverzichtbar.

Kosteneinsparungen durch Energie- und Ressourcenoptimierungsanalysen

Moderne Plattformen integrieren IoT-Sensoren und KI-Algorithmen, die Verschwendungsmuster erkennen und Geräte in Echtzeit anpassen. Diese Funktionen verwandeln Nachhaltigkeitsprogramme in Profitcenter, indem sie Energiekosten und Wartungsaufwendungen senken und damit CFO-Budgetgenehmigungen stärken, ohne sich ausschließlich auf Compliance-Argumente zu stützen.

KI-gestützte Erfassung und Automatisierung von Scope-3-Daten

Künstliche Intelligenz bewältigt nun die schwierigste Aufgabe der Kohlenstoffbuchhaltung: Lieferantendaten. Die Algorithmen von Persefoni kennzeichnen Anomalien und schließen Lücken, was die Prüfungsbereitschaft schärft. CO₂-KI-Lösungen komprimieren monatelange Berechnungen auf wenige Tage und ermöglichen es Unternehmen wie Symrise, Tausende von Produkten gleichzeitig zu verfolgen. Die Automatisierung skaliert den Markt für Nachhaltigkeitssoftware, da die Berichterstattung über Wertschöpfungsketten universell wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Nachhaltigkeitsdatenanalysten | -2.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für Plattformen auf Unternehmensebene | -1.8% | Global, insbesondere KMU betreffend | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätshürden bei grenzüberschreitender Cloud-Bereitstellung | -1.3% | EU, China und regulierte Branchen | Langfristig (≥ 4 Jahre) |

| ESG-Gegenreaktion in bestimmten US-Bundesstaaten dämpft die Adoption | -0.9% | Ausgewählte US-Bundesstaaten, begrenzte Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Nachhaltigkeitsdatenanalysten

Die Nachfrage nach ESG-Fachkräften übersteigt das Angebot, da 71 % der Hersteller eine Abteilungserweiterung planen, aber Schwierigkeiten haben, Spezialisten für Kohlenstoffbuchhaltung zu rekrutieren. Die Abhängigkeit von Beratern erhöht die Projektkosten und verlangsamt den Aufbau interner Kompetenzen, insbesondere bei mittelständischen Unternehmen.

Hohe Anfangsinvestitionskosten für Plattformen auf Unternehmensebene

Umfassende Implementierungen können USD 1 Million übersteigen, sobald Lizenzierung, Integration und Schulung einbezogen werden, was preissensible KMU abschreckt. Anbieter vermarkten nun modulare SaaS-Pakete, um die Anfangsausgaben zu reduzieren, aber erhebliche Investitionen bleiben eine Hürde, insbesondere außerhalb großer Unternehmenskäufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybride Infrastruktur gewinnt strategische Priorität

Der Markt für Nachhaltigkeitssoftware verzeichnete im Jahr 2025 einen dominanten Marktanteil von 59,78 % für die Cloud-Bereitstellung, während für hybride Konfigurationen bis 2031 eine CAGR von 19,02 % prognostiziert wird. Hybridmodelle verbinden Cloud-Analysen mit lokaler Edge-Verarbeitung und ermöglichen es Unternehmen, Datenschutzgesetze einzuhalten und gleichzeitig KI-intensive Prognosefähigkeiten beizubehalten. Energieproduzenten und Hersteller integrieren Plattformen wie die Hybrid-Suite von Schneider Electric, um Sensoren auf der Produktionsebene mit Cloud-Dashboards zu synchronisieren und sofortige Effizienzgewinne zu erzielen. Die Hybrid-Adoption erfüllt daher sowohl Compliance- als auch betriebliche Anforderungen und positioniert sich als nächster Treiber der Expansion des Marktes für Nachhaltigkeitssoftware.

Hybride Architekturen sichern Investitionen auch für die Zukunft, da Unternehmen Verarbeitungslasten zwischen Umgebungen verlagern können, wenn sich Vorschriften weiterentwickeln. Cybersicherheitsprofile verbessern sich, wenn sensible Betriebsdaten die kontrollierten Räumlichkeiten nie verlassen, während aggregierte Erkenntnisse dennoch in sicheren Clouds für die Berichterstattung auf Unternehmensebene verbleiben. Diese Flexibilität soll die Durchdringung in stark regulierten Sektoren wie Energieversorgern und der Pharmaindustrie beschleunigen und die Widerstandsfähigkeit des Marktes für Nachhaltigkeitssoftware gegenüber sich ändernden politischen Rahmenbedingungen stärken.

Nach Softwarekategorie: Lieferkettenlösungen beschleunigen sich über das Kern-ESG hinaus

Nachhaltigkeitsberichterstattung und -management (ESG) erfasste im Jahr 2025 39,45 % des Umsatzes, aber Anwendungen für die Nachhaltigkeit in der Lieferkette sind bis 2031 auf dem Weg zu einer CAGR von 19,25 %, was dringende Scope-3-Herausforderungen widerspiegelt. Automatisierte Frachtemmissionsmodule, ermöglicht durch die Übernahme von Pledge durch Blue Yonder, geben Logistikmanagern Echtzeit-CO₂e-Dashboards und sofortige Compliance-Formatierung. Solche Fähigkeiten erweitern den Plattformwert über die Unternehmensberichterstattung hinaus in die tägliche Beschaffung und Transportoptimierung und verbreitern die adressierbare Basis des Marktes für Nachhaltigkeitssoftware.

Das Wachstum resultiert auch aus dem Bedarf multinationaler Lieferanten, standardisierte Daten an viele Kunden zu übermitteln. KI-Bots fordern Zahlen von Tausenden von Lieferanten an, validieren und normalisieren sie und reduzieren so doppelten manuellen Aufwand. Da die Adoption sich nachgelagert ausbreitet, sind Lieferkettentools bereit, Kern-ESG-Module beim inkrementellen Umsatzbeitrag zu übertreffen, was einen strukturellen Wandel im Markt für Nachhaltigkeitssoftware unterstreicht.

Nach Endnutzer-Unternehmensgröße: KMU-Adoption beschleunigt sich durch regulatorischen Kaskadeneffekt

Großunternehmen dominierten im Jahr 2025 mit 69,85 % der Umsätze, doch KMU sollen mit einer CAGR von 18,22 % wachsen, da Mandate durch Wertschöpfungsketten fließen. Hauptauftragnehmer verlangen zunehmend von Tier-2-Lieferanten, prüfbare Kohlenstoffzahlen einzureichen, was kleinere Unternehmen dazu zwingt, leichtere SaaS-Abonnements zu übernehmen, die auf Nicht-Experten zugeschnitten sind. Diese Nachfrageausweitung diversifiziert den Kundenmix der Nachhaltigkeitssoftwarebranche und verringert das Konzentrationsrisiko.

KMU priorisieren in der Regel Einfachheit und schnelle Bereitstellung gegenüber umfangreicher Anpassung. Anbieter wie VERSO bieten vorlagengesteuerte CSRD-Compliance-Module an, die in wenigen Wochen aktiviert werden können, was die Wertschöpfungszeit beschleunigt. Abonnementpreise und vorkonfigurierte Berichtsbibliotheken helfen KMU, Kapitalengpässe zu überwinden und eine breitere Durchdringung des Marktes für Nachhaltigkeitssoftware zu ermöglichen.

Nach Endnutzerbranche: Dynamik im verarbeitenden Gewerbe baut auf operativer Integration auf

Energie und Versorgung behielt im Jahr 2025 dank regulatorischer Kontrolle und Infrastrukturumfang 24,88 % der Marktgröße für Nachhaltigkeitssoftware. Das verarbeitende Gewerbe wird jedoch bis 2031 mit einer CAGR von 18,14 % prognostiziert, da Werke Geräte zur Energieoptimierung digitalisieren. Der Einsatz von IBM Envizi durch Celestica in globalen Fabriken veranschaulicht, wie Echtzeit-Dashboards die Ressourcenintensität reduzieren und gleichzeitig Investitionsprioritäten leiten.

Hersteller sehen sich auch mit Scope-3-Risiken konfrontiert, da eingekaufte Waren häufig die direkten Werksemissionen übersteigen. Integrierte Plattformen kartieren Materialflüsse, modellieren alternative Lieferanten und verknüpfen Ergebnisse mit produktbezogenen Umweltdeklarationen. Diese Fähigkeiten verwandeln Compliance-Übungen in strategische Beschaffungshebel und beleben den Markt für Nachhaltigkeitssoftware weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,62 % für Nachhaltigkeitssoftware, da die SEC-Offenlegungsregel sowie verstärkte Bundesbeschaffungsrichtlinien eine schnelle Adoption erzwangen. Unternehmen beeilten sich, Vermögenswerte zu instrumentieren und Finanzberichte mit vorgeschriebenen Kohlenstoffdaten abzustimmen, während reichlich Risikokapital Start-ups unterstützte, die vertikale KI-Modelle entwickeln. Ausgereifte Beratungsökosysteme erleichterten die Implementierung zusätzlich.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 18,31 % verzeichnen, das höchste regionale Tempo. China wird bis 2026 von mehr als 300 börsennotierten Unternehmen die Veröffentlichung von Nachhaltigkeitsberichten verlangen, und die Börsen Singapurs fordern für die meisten Emittenten eine Klimaberichterstattung. Die rasche Industrialisierung erzeugt sofortige Effizienzgewinne, wenn Software Gerätenachrüstungen empfiehlt, was ROI-Argumente entlang der Fertigungskorridore von Shenzhen bis Chennai stärkt.

Europa verzeichnet weiterhin eine starke regulatorisch getriebene Nachfrage durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die mehr als 51.000 Einheiten abdeckt. Die Europäischen Standards für Nachhaltigkeitsberichterstattung fordern detaillierte Doppelwesentlichkeitsbewertungen und treiben die Nachfrage nach automatisierter Datenkennzeichnung und Prüfpfaden an. Deutsche multinationale Unternehmen, die hybride Software mit industriellen Steuerungen integrieren, zeigen regionale Expertise, die globale Best Practices beeinflusst.

Wettbewerbslandschaft

Das Interesse von Private-Equity-Gesellschaften signalisiert ein reifes, aber noch fragmentiertes Spielfeld. Blackstone prüft einen Ausstieg aus Sphera im Wert von USD 3 Milliarden, und Thoma Bravo erwägt die Veräußerung von Cority zu etwa USD 2 Milliarden, was die Premiumbewertungen hervorhebt, die an wachstumsstarke ESG-Plattformen geknüpft sind. Strategische Käufer zielen ebenfalls auf Nischen-KI- oder Lieferkettenmodule ab, um Fähigkeitslücken zu schließen und Suiten zu erweitern.

Die technologische Differenzierung dreht sich zunehmend um künstliche Intelligenz, die die Scope-3-Erfassung, Anomalieerkennung und prädiktive Dekarbonisierungsszenarien automatisiert. Microsoft bettet seinen Sustainability Manager in den breiteren Cloud-Stack ein, um bestehende Azure-Beziehungen zu nutzen, während Persefoni sich auf die Präzision der Kohlenstoffbuchhaltung in Finanzqualität für Versicherer und Banken positioniert. Nischenanbieter gedeihen durch Spezialisierung auf vertikale Schmerzpunkte, sehen sich jedoch zunehmendem Akquisitionsinteresse von Plattformkonsolidatoren gegenüber.

KMU-spezifische Angebote stellen unerschlossenes Terrain dar. Lösungen, die geführtes Onboarding, Branchenvorlagen und Abonnementpreise kombinieren, zielen darauf ab, Kosten- und Komplexitätsbarrieren zu beseitigen. Eine erfolgreiche Durchdringung hier wird den gesamten adressierbaren Markt für Nachhaltigkeitssoftware erweitern, indem Tausende mittelgroßer Lieferanten gewonnen werden, die neu durch kaskadierende Vorschriften abgedeckt werden.

Marktführer in der Nachhaltigkeitssoftwarebranche

-

Microsoft Corporation

-

IBM Corporation

-

SAP SE

-

Salesforce, Inc.

-

Wolters Kluwer N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Blue Yonder übernahm Pledge und ergänzte damit die automatisierte Frachtemmissionsberichterstattung gemäß ISO 14083 und den Rahmenwerken des Global Logistics Emissions Council.

- April 2025: Blackstone begann mit der Prüfung des Verkaufs von Sphera für USD 3 Milliarden, was die anhaltende Konsolidierung widerspiegelt.

- Dezember 2024: EQS Group erwarb Daato, um ESG-Compliance-Funktionen zu vertiefen.

- November 2024: Normative übernahm Eivee und stärkte damit integrierte Kohlenstoffbuchhaltungsfähigkeiten.

Berichtsumfang des globalen Marktes für Nachhaltigkeitssoftware

Nachhaltigkeitssoftware umfasst Anwendungen und Plattformen, die Organisationen und Einzelpersonen dabei unterstützen sollen, ihre ökologischen, sozialen und wirtschaftlichen Auswirkungen zu verfolgen, zu verwalten und zu reduzieren. Diese Softwarelösungen integrieren Tools und Analysen zur Messung von Nachhaltigkeitskennzahlen wie Kohlenstoffemissionen, Energieverbrauch, Wassernutzung, Abfallmanagement und Lieferketteneffizienz. Darüber hinaus erleichtern sie die Einhaltung von Vorschriften, die Berichterstattung und Entscheidungsprozesse zur Erreichung von Nachhaltigkeitszielen.

Der Marktbericht für Nachhaltigkeitssoftware ist segmentiert nach Bereitstellung (Cloud, On-Premise), nach Softwaretyp (Ressourcenmanagementsoftware, Kohlenstoffmanagement-Software, Software für Nachhaltigkeitsberichterstattung und -management, Software zur Energieoptimierung, Compliance-Managementsoftware, sonstige), nach Endnutzervertikale (Regierung, BFSI, IT und Telekommunikation, Industrie, Gesundheitswesen, sonstige Endnutzervertikalen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten & Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Cloud |

| On-Premises |

| Hybrid |

| Kohlenstoffmanagement-Software |

| Nachhaltigkeitsberichterstattung und -management (ESG) |

| Energie- und Ressourcenoptimierung |

| Compliance- und Risikomanagement |

| Nachhaltigkeit in der Lieferkette |

| Umwelt, Gesundheit und Sicherheit (EHS) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Regierung und öffentlicher Sektor |

| BFSI |

| IT und Telekommunikation |

| Verarbeitendes Gewerbe und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgung |

| Konsumgüter und Einzelhandel |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Softwarekategorie | Kohlenstoffmanagement-Software | ||

| Nachhaltigkeitsberichterstattung und -management (ESG) | |||

| Energie- und Ressourcenoptimierung | |||

| Compliance- und Risikomanagement | |||

| Nachhaltigkeit in der Lieferkette | |||

| Umwelt, Gesundheit und Sicherheit (EHS) | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Regierung und öffentlicher Sektor | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Verarbeitendes Gewerbe und Industrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Energie und Versorgung | |||

| Konsumgüter und Einzelhandel | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Nachhaltigkeitssoftware?

Der Markt für Nachhaltigkeitssoftware wird im Jahr 2026 auf USD 5,21 Milliarden geschätzt.

Wie schnell soll der Markt für Nachhaltigkeitssoftware wachsen?

Es wird prognostiziert, dass er eine CAGR von 18,07 % verzeichnet und bis 2031 USD 11,94 Milliarden erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Architekturen sollen bis 2031 mit einer CAGR von 19,02 % wachsen, da sie Datensouveränitätsbedürfnisse mit Cloud-Analysen in Einklang bringen.

Warum ist das verarbeitende Gewerbe ein wachstumsstarkes Branchensegment?

Hersteller können Emissionsdashboards direkt mit Produktionssystemen verknüpfen und so sowohl Compliance- als auch Kosteneinsparungsvorteile erschließen, die eine CAGR von 18,14 % antreiben.

Seite zuletzt aktualisiert am: