Größe und Marktanteil des Marktes für Inkassosoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

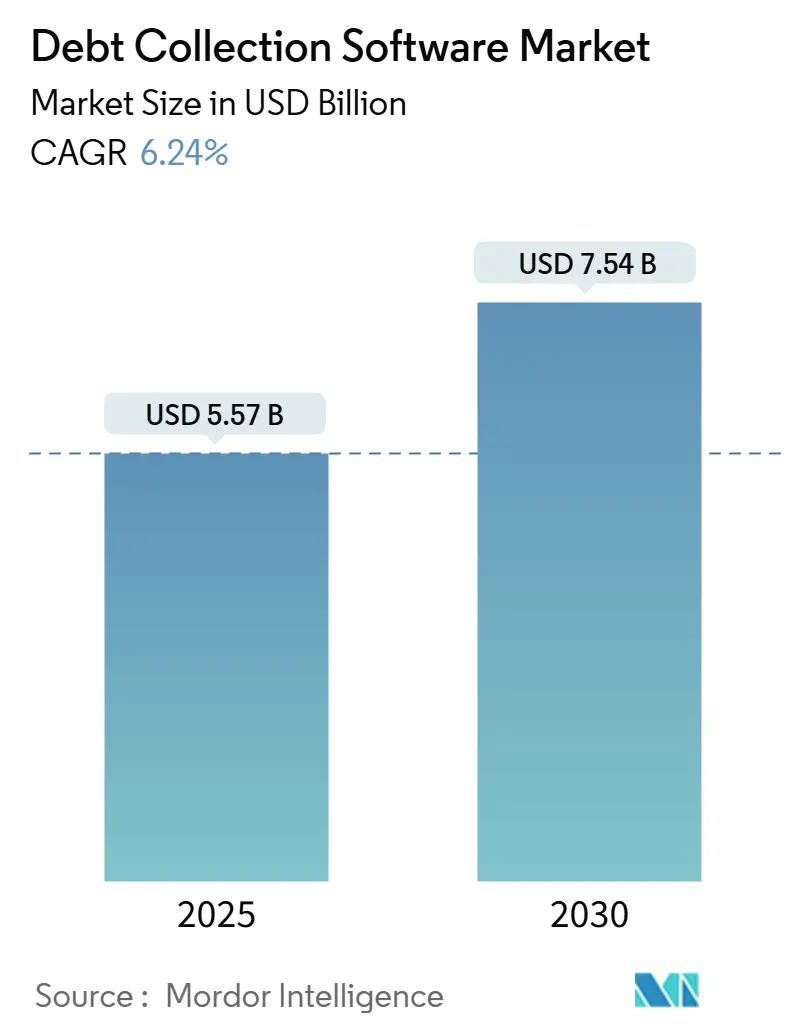

| Marktgröße (2026) | 5.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Inkassosoftware durch Mordor Intelligence

Der Markt für Inkassosoftware wird im Jahr 2026 auf 5,57 Milliarden USD geschätzt und soll bis 2031 auf 7,54 Milliarden USD anwachsen, was einer CAGR von 6,24 % entspricht. Diese Wachstumsdynamik spiegelt die stark steigenden Salden im Bereich „Jetzt kaufen, später bezahlen” (Buy-Now-Pay-Later), zunehmende Zahlungsausfälle bei digitalen Zahlungen unter Beschäftigten der Gig-Economy sowie den stetigen Ausbau von Inkasso-Programmierschnittstellen im Rahmen von Modernisierungsprogrammen für das Kernbankensystem wider. Im Jahr 2025 leiteten Gläubiger Forderungen im Wert von mehr als 1 Billion USD über moderne Cloud-Plattformen ab, während die Schuldendienstquote der privaten Haushalte in den Vereinigten Staaten ein Mehrjahreshoch erreichte und den Ausfallkostendruck bei Verbraucherkrediten, Krankenhausrechnungen und Versorgungskonten hochhielt. Anbieter, die KI-gestützte Segmentierung, Echtzeit-Insolvenzprüfungen und Omnichannel-Orchestrierung einbetten, vergrößern den Leistungsvorsprung gegenüber veralteten On-Premises-Lösungen. Gleichzeitig verschärfen strengere Kontakthäufigkeitsregeln gemäß Regulation F sowie das Transparenzgebot der Europäischen Union für die automatisierte Bonitätsbewertung die Compliance-Anforderungen und erhöhen die Einstiegshürden für kleinere Anbieter.

Wichtigste Erkenntnisse des Berichts

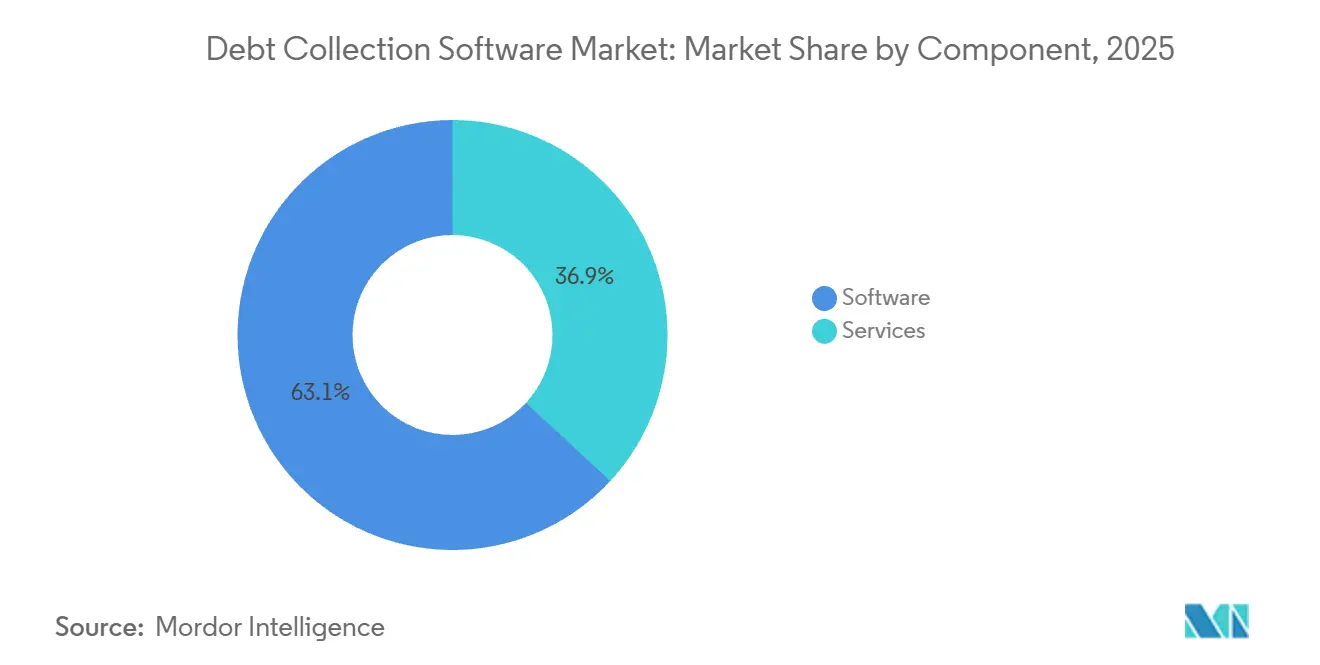

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 63,12 % am Markt für Inkassosoftware, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 8,18 % erzielen werden.

- Nach Bereitstellungsmodus beherrschten Cloud-Plattformen im Jahr 2025 71,46 % der Marktgröße des Marktes für Inkassosoftware und sind auf dem Weg zu einer CAGR von 7,23 % bis 2031.

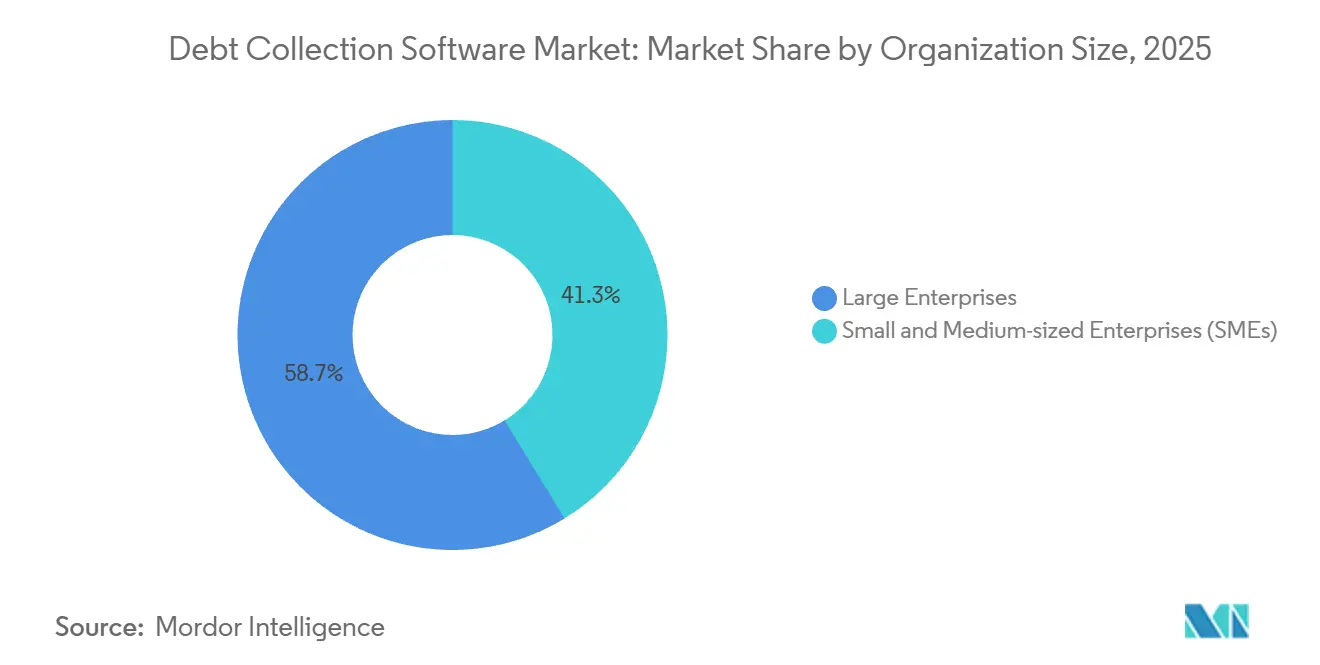

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Marktanteil von 58,73 % am Markt für Inkassosoftware, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

- Nach Endbenutzerbranche entfielen im Jahr 2025 37,92 % der Marktgröße des Marktes für Inkassosoftware auf Finanzinstitute, während das Segment Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 8,29 % expandieren wird.

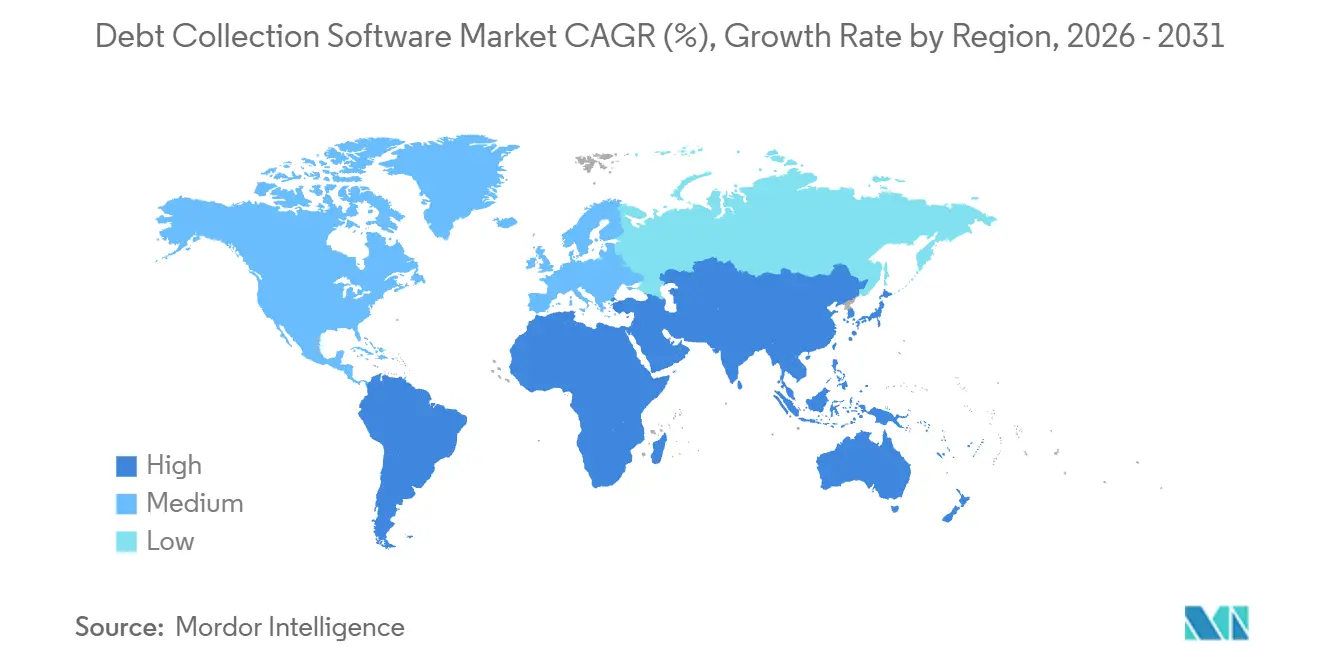

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 34,51 % am Markt für Inkassosoftware, und für Afrika wird im Prognosezeitraum eine CAGR von 7,32 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Inkassosoftware

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Nutzung KI-gestützter prädiktiver Analyseverfahren bei Inkassobüros | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Buy-Now-Pay-Later-Portfolios treibt das Kontovolumen an | +1.5% | Nordamerika, Europa und städtische Regionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zahlungsausfälle bei digitalen Zahlungen durch Beschäftigte der Gig-Economy | +0.9% | Nordamerika, Westeuropa, städtische Regionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Inkasso-Programmierschnittstellen in Kernbanken-Modernisierungsprogramme | +1.1% | Nordamerika, Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Über Open Banking betriebene Echtzeit-Insolvenzprüfungen senken Kosten für die Schuldnerermittlung | +0.7% | Europa, mit aufkommendem Einsatz im Nahen Osten und in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Dezentrale Identitäts-Wallets ermöglichen einwilligungsbasierte Kontaktaufnahme | +0.4% | Pilotphase in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung KI-gestützter prädiktiver Analyseverfahren bei Inkassobüros

Gläubiger ersetzen statische Segmentierung durch selbstlernende Modelle, die Portfolios anhand der Zahlungsbereitschaft bewerten, wodurch eine automatisierte Weiterleitung ertragsstarker Konten ermöglicht und die Eintreibungskosten je eingenommenem Dollar gesenkt werden. Eine führende Plattform verzeichnete im Jahr 2025 eine Prozessautomatisierung von 90 % und eine Zahlungsrate von 79 %, was die Effizienzgewinne gegenüber manuellen Arbeitsabläufen unterstreicht. Engines für maschinelles Lernen verarbeiten Verhaltenssignale, Zahlungshistorien und Echtzeit-Insolvenzfeeds, um Übertragungsraten zu prognostizieren und optimale Kontaktkanäle zu empfehlen. Versorgungsunternehmen, die prädiktive Insolvenzmodelle einsetzen, reduzieren Forderungsausfälle, indem sie Risiken Wochen früher erkennen als regelbasierte Systeme. Dashboards visualisieren die Inkassogeschwindigkeit, die Bargeldrückgewinnung und die Produktivität der Mitarbeiter, sodass Vorgesetzte Strategien täglich anpassen können. Der Wettbewerbsvorsprung wächst, da Anbieter ohne eingebettete künstliche Intelligenz zunehmend Schwierigkeiten haben, die Leistungsbenchmarks von Großunternehmen zu erfüllen.

Wachstum der Buy-Now-Pay-Later-Portfolios treibt das Kontovolumen an

Point-of-Sale-Ratenzahlungspläne stammten im Jahr 2024 aus einem Volumen von über 100 Milliarden USD, doch fragmentiertes Reporting führte zu doppelter Kreditaufnahme und steigenden Ausfällen. Händler und Fintech-Kreditgeber integrieren nun Buy-Now-Pay-Later-Datenfeeds in ihre Inkassoplattformen, um Salden zu aggregieren, Überbelastungen zu erkennen und frühzeitige Zahlungspläne über mobile Chatbots auszuhandeln. Jüngere Kreditnehmer, die mehrere kurzfristige Verpflichtungen jonglieren, lösen automatisierte Erinnerungen beim ersten versäumten Zahlungsversäumnis aus, anstatt den traditionellen 90-Tage-Zyklus abzuwarten. In Märkten, in denen die Buy-Now-Pay-Later-Durchdringung unter Millennials 40 % übersteigt, stimmen spezialisierte Arbeitsabläufe die Rückzahlungspläne auf die Lohnfrequenz ab, was die Abwanderung reduziert und den Customer Lifetime Value erhält. Diese Fähigkeiten versetzen den Markt für Inkassosoftware in die Lage, eine anhaltende Nachfrage von Einzelhändlern und E-Commerce-Plattformen zu bedienen, die ihre höheren Abschreibungsraten reduzieren möchten.

Zunehmende Zahlungsausfälle bei digitalen Zahlungen durch Beschäftigte der Gig-Economy

Unregelmäßige Einnahmen bei Fahrdienst-Fahrern, Lieferkurieren und freiberuflichen Fachkräften erzeugen volatile Rückzahlungsmuster, die herkömmliche Kreditrisikomodelle überfordern. Die Federal Reserve Bank von New York hob 2025 die steigenden Zahlungsausfallraten bei Gig-Economy-Beschäftigten hervor und veranlasste Kreditgeber, Echtzeit-Einkommensverifizierungs-Feeds einzuführen.[1] Federal Reserve Bank von New York, "Bericht über Haushaltsverschuldung und Kredite Q3 2025," NEWYORKFED.ORG Inkassosoftware verarbeitet nun Open-Banking-Transaktionsdaten, um dynamische Leistbarkeitsprofil zu erstellen, und schlägt flexible Ratentermine vor, die auf die Auszahlungszyklen der Plattformen abgestimmt sind. Agenten auf Basis künstlicher Intelligenz analysieren die Ausgabestimmung und schlagen proaktiv Zahlungsnachverhandlungen vor, wodurch unfreiwillige Zahlungsausfälle reduziert werden. Städtische Märkte mit einer dichten Gig-Economy-Belegschaft weisen eine überdurchschnittliche Akzeptanz dieser Funktionen auf, was regionale Beiträge zum Wachstum des Marktes für Inkassosoftware verstärkt.

Integration von Inkasso-Programmierschnittstellen in Kernbanken-Modernisierungsprogramme

Finanzinstitute, die von monolithischen Kernsystemen auf Microservices-Architekturen umstellen, stellen Inkassofunktionen über sichere Programmierschnittstellen bereit, was eine Low-Code-Komposition von Workflows über Kreditbüros, Kundenbeziehungssysteme und Zahlungsgateways hinweg ermöglicht. Eine Regulierungsbehörde im Nahen Osten erließ 2025 Leitlinien, in denen Banken aufgefordert wurden, Programmierschnittstellen (API)-kompatible Inkassolösungen einzuführen, um die Resilienz zu stärken. Der Microservices-Stack eines Anbieters bietet mehr als 1.700 Programmierschnittstellen und verkürzt die Einführungszeit von Quartalen auf Wochen. Die Nutzung ist am stärksten im Golfkooperationsrat ausgeprägt, wo regulatorische Vorgaben mit dem Wettbewerb durch Fintech-Unternehmen zusammenfallen. Diese Interoperabilität beschleunigt Innovationen und festigt die Rolle des Marktes für Inkassosoftware als zentralen Enabler der digitalen Transformation im Bankwesen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutzbestimmungen, die die Anreicherung durch Drittanbieter-Daten in der EU einschränken | -0.8% | Europa, mit Ausstrahlungseffekten auf Märkte mit DSGVO-ähnlichen Regelungen | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten bei veralteten Mainframe-Inkassolösungen | -1.1% | Nordamerika, Europa, große Institute im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbraucherklagen führen zu strengeren Obergrenzen für die Kontakthäufigkeit | -0.6% | Nordamerika, aufkommendes Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cloud-Konnektivität in Subsahara-Afrika schränkt die Einführung von SaaS ein | -0.5% | Subsahara-Afrika mit Ausnahme der wichtigsten Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbestimmungen, die die Datenanreicherung durch Dritte in der EU einschränken

Ein Urteil des Gerichtshofs der Europäischen Union aus dem Jahr 2024 verlangt transparente Erläuterungen der automatisierten Bewertungslogik und schränkt die Nutzung externer Verhaltensdaten ohne ausdrückliche Einwilligung ein. Plattformen, die europäische Gläubiger bedienen, müssen Einwilligungs-Orchestrierung, Prüfprotokolle und erklärbare KI-Module einbetten, was die Entwicklungskosten erhöht. Strengere Datenverarbeitungsverträge und umfangreichere Dokumentation verlängern Verkaufszyklen und verlangsamen die Einführung neuer Funktionen. Diese regulatorischen Reibungspunkte bremsen das regionale Expansionstempo des Marktes für Inkassosoftware.

Hohe Wechselkosten bei veralteten Mainframe-Inkassolösungen

Große Banken, die Mainframe-Code aus den 1990er Jahren betreiben, sehen sich mit mehrjährigen, millionenschweren Migrationen zu cloudnativen Plattformen konfrontiert und betreiben während der Umstellung häufig duale Systeme, um die Betriebszeit zu sichern.[2]Regierung des Bundesstaates Utah, "Fallstudie zur COBOL-zu-Cloud-Migration," UTAH.GOV Jahrzehntelang gewachsene benutzerdefinierte Regeln und Batch-Integrationen erschweren die Datenextraktion, während die Umschulung von Mitarbeitern zusätzliche Investitionen erfordert. Obwohl moderne Anbieter sofort einsetzbare Programmierschnittstellen bereitstellen, dauern gemeldete Übergänge immer noch durchschnittlich 12 bis 24 Monate. Diese Trägheit hemmt die Einführung von KI-Funktionen, die auf Echtzeit-Datenpipelines angewiesen sind, und bremst dadurch die Gesamtdynamik des Marktes für Inkassosoftware bei etablierten Institutionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen schneller als Lizenzen

Software hielt im Jahr 2025 einen Anteil von 63,12 % am Markt für Inkassosoftware, da konfigurierbare Regel-Engines und Omnichannel-Orchestrierung für die Verwaltung großer Portfolios unverzichtbar blieben. Allerdings werden Dienstleistungen voraussichtlich Software mit einer CAGR von 8,18 % übertreffen, da Gläubiger die Modelloptimierung, regulatorische Aktualisierungen und Integration zunehmend an Spezialisten auslagern. Ein führender Anbieter verarbeitete Forderungen in Höhe von mehr als 1 Billion USD über 370 Implementierungen und bietet nun verwaltete Dienste an, die Modelle neu trainieren und Compliance-Regeln vierteljährlich kalibrieren.

Anhaltende Datenschutzänderungen, Obergrenzen für die Kontakthäufigkeit und die Zunahme neuer Rückzahlungskanäle erhöhen die Komplexität der Pflege interner Fachkenntnisse. Implementierungspartner übernehmen die Datenhygiene bei der Schuldnerermittlung, empathisches Agenten-Coaching und die Schwachstellenprüfung, um einen schnellen Nutzengewinn zu gewährleisten. Diese Entwicklung von Dauerlizenzmodellen zu Abonnement-plus-Dienstleistungsbündeln stimmt die Anreize der Anbieter auf die Eintreibungsergebnisse ab und senkt den Kapitalaufwand für kleinere Gläubiger, was eine breitere Marktdurchdringung von Inkassosoftware unterstützt.

Nach Bereitstellungsmodus: Cloud-Plattformen verarbeiten Echtzeit-Zahlungsströme

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 71,46 %, was die Migration von Versorgungs- und Telekommunikationsunternehmen von On-Premises-Mainframes zu elastischen Software-as-a-Service-Modellen widerspiegelt, die Intelligent-Meter-Telemetrie, Zahlungsaktualisierungen und Kundeninteraktionsprotokolle ohne Batch-Verzögerungen verarbeiten. Ein Anbieter von Enterprise-Resource-Planning-Lösungen verknüpft seine Forderungs-Cloud mit Mehrbank-Konnektoren und ermöglicht so Eins-Klick-Abrechnungen, die die Debitorenlaufzeit (Days Sales Outstanding, DSO) reduzieren.

Saisonale Spitzen nach Feiertagen oder extremen Wetterereignissen erfordern keine Bereitstellung von ungenutzten Kapazitäten mehr, da Cloud-Nutzer die Rechenleistung bedarfsgerecht skalieren können. Hybride Bereitstellungsmodelle bleiben bei Institutionen bestehen, die datenschutzrechtlichen Anforderungen unterliegen, doch selbst diese betreiben analytische Workloads in öffentlichen Clouds und behalten Kernbuchhaltungssysteme On-Premises. Infrastrukturelle Unterschiede mäßigen die Akzeptanz: Eine Breitbandabdeckung von über 90 % in Nordamerika unterstützt eine nahezu universelle Cloud-Nutzung, während unzuverlässige Konnektivität die Software-as-a-Service-Nutzung in Subsahara-Afrika auf über 50 % begrenzt. Anbieter reagieren mit Edge-Modulen, die Workflows lokal zwischenspeichern und während Verbindungsfenstern synchronisieren, wodurch der Markt für Inkassosoftware auf bandbreitenbeschränkte Regionen ausgedehnt wird.

Nach Unternehmensgröße: Low-Code-Plattformen erschließen KMU-Nachfrage

Großunternehmen beherrschten im Jahr 2025 mit einem Marktanteil von 58,73 % den Markt für Inkassosoftware, da Mehrproduktportfolios, grenzüberschreitende Aktivitäten und strenge Prüfungen Compliance-Lösungen auf Enterprise-Niveau erfordern. Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 8,27 % wachsen, begünstigt durch Low-Code-Konfiguration, transparente Abonnementpreise und vorgefertigte Integrationen mit gängigen Buchhaltungstools. Eine komponierbare Plattform, die über 80 vorgefertigte Programmierschnittstellen liefert, ermöglicht es regionalen Kreditgebern, Bildschirme und Genehmigungen ohne spezialisierte Entwickler anzupassen und so Einführungszeiten zu verkürzen.

Digitales Factoring und die Automatisierung von Debitorenbuchhaltungsprozessen verzeichneten im Jahr 2025 einen Anstieg von 15 %, da kleine Unternehmen manuelle Nachverfolgungen reduzieren wollten. Das modulare Design ermöglicht es Eigentümern, mit Zahlungserinnerungen zu beginnen und bei steigendem Volumen prädiktives Scoring hinzuzufügen, wodurch der adressierbare Markt für Inkassosoftware verbreitert wird.

Nach Endbenutzerbranche: Einzelhandel bekämpft Zahlungsausfälle bei Ratenplänen

Finanzinstitute generierten im Jahr 2025 37,92 % der Nachfrage und nutzten dabei Bürointegration, Betrugsanalytik und Regulierungsberichterstattung im Markt für Inkassosoftware. Das Segment Einzelhandel und E-Commerce führt das Wachstum mit einer CAGR von 8,29 % an, da die Zahlungsausfälle bei Buy-Now-Pay-Later zusammen mit der zunehmenden Nutzung digitaler Wallets steigen. Plattformen aggregieren Kreditfeeds, erkennen plattformübergreifende Risiken und handeln Zahlungspläne per Chat aus, um die Händler-Kunden-Beziehungen zu erhalten.

Gesundheitsdienstleister setzen auf einfühlsame Kontaktaufnahme, um US-amerikanischen Vorschriften zu entsprechen, die medizinische Schulden für 12 Monate von Kreditberichten ausschließen, während Versorgungsunternehmen Smart-Meter-Daten nutzen, um frühzeitige Rückstandsbenachrichtigungen auszulösen. Telekommunikationsunternehmen automatisieren Erinnerungen per Kurznachricht (Short Message Service), um zwischen Vergesslichkeit und Betrug zu unterscheiden. Regierungsstellen digitalisieren die Eintreibung von Steuerrückständen über Portale wie die Tanfeeth+-Plattform der Vereinigten Arabischen Emirate und spiegeln so die Effizienz des privaten Sektors wider.[3]Gerichte Dubai, "Digitale Vollstreckungsplattform Tanfeeth+," DUBAICOURTS.GOV.AE Branchenspezifische Funktionalität unterstützt die heterogene Nachfrage und trägt zur Expansion des Marktes für Inkassosoftware bei.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Marktanteil von 34,51 % am Markt für Inkassosoftware, angetrieben durch eine Haushaltsverschuldung von 17,9 Billionen USD und die strenge Durchsetzung des Fair Debt Collection Practices Act (Bundesgesetz über faire Inkassopraktiken), der eine lückenlose Compliance-Orchestrierung erfordert. Regulation F begrenzt die Kontaktversuche auf sieben pro Woche und schreibt Validierungshinweise innerhalb von fünf Werktagen vor, was den Einsatz eingebetteter Compliance-Engines fördert. Plattform-Einführungen wie FIS Revenue Insight kombinieren prädiktive Analyseverfahren mit Omnichannel-Kontaktaufnahme, um diese Anforderungen zu erfüllen. Kanada und Mexiko verfügen über ähnliche Gesetze, was die Nachfrage nach Mehrgerichtsbarkeitsmodulen antreibt.

Europa profitiert von Open-Banking-Mandaten, die Echtzeit-Überprüfungen auf Insolvenz und Zahlungsinitiierung ermöglichen. Transparenzurteile zur automatisierten Bewertung treiben Investitionen in erklärbare künstliche Intelligenz voran – ein Bereich, in dem sich Anbieter differenzieren, trotz höherer Entwicklungskosten. Energierückstände im Vereinigten Königreich haben sich zwischen 2018 und 2023 mehr als verdoppelt, was Versorgungsunternehmen zur schwachstellenbewussten Segmentierung drängt.[4]Amt für Gas- und Elektrizitätsmärkte, "Statistiken zu Energieverschuldung," OFGEM.GOV.UK

Der asiatisch-pazifische Raum verzeichnet eine rasche Zunahme der Nutzung digitaler Zahlungen, angeführt von Indiens Unified Payments Interface, das monatlich mehr als 10 Milliarden Transaktionen abwickelt. Fragmentierte Regulierungen in China, Indien, Japan und Südostasien erfordern jedoch lokalisierte Compliance-Schichten. Für Afrika wird eine CAGR von 7,32 % prognostiziert, da mobile Geldökosysteme in Kenia und Nigeria skalieren, obwohl Lücken bei der Cloud-Konnektivität in ländlichen Gebieten die Software-as-a-Service-Durchdringung begrenzen. Anbieter kompensieren Latenz durch Edge-Caching, das Mikrofinanzinstituten die Teilnahme am Markt für Inkassosoftware ermöglicht. Das Wachstum im Nahen Osten beschleunigt sich durch Mandate der Vereinigten Arabischen Emirate und Saudi-Arabiens, die Lizenzierungs- und Verbraucherschutzstandards formalisieren. Lateinamerika sieht sich mit durchschnittlichen Zahlungsverzögerungen von 30 bis 45 Tagen konfrontiert, was die Einführung automatisierter Erinnerungen und Tools zur Aushandlung von Zahlungsplänen begünstigt.

Wettbewerbslandschaft

Der Markt für Inkassosoftware weist eine moderate Fragmentierung auf, wobei Anbieter von Enterprise-Resource-Planning-Lösungen, Fintech-Unternehmen und regionale Spezialisten beim Einsatz künstlicher Intelligenz, bei der Compliance-Reife und der Bereitstellungsflexibilität konkurrieren. Etablierte Anbieter wie FIS, FICO und Pegasystems verkaufen Inkassomodule im Rahmen bestehender Bankbeziehungen, während Herausforderer wie Intellect Design Arena und Nucleus Software auf Kompositionsfähigkeit und schnelle Markteinführung setzen. Die Konsolidierung schreitet voran: Die Übernahme von Ophelos durch Intrum bringt Machine-Learning-Technologie in Europas größte Schuldendatenbank, während der Kauf von Sentry Credit durch TrueAccord digitale Erstlösungsmöglichkeiten auf traditionelle Agenturkonten ausweitet.

Die Funktionsdifferenzierung konzentriert sich auf prädiktive Zahlungsbereitschaftsmodelle, Omnichannel-Orchestrierung unter Berücksichtigung von Verbraucherpräferenzen und Plug-and-Play-Compliance-Engines, die sich mit der Regelentwicklung aktualisieren. Open-Banking-Konnektivität, dezentrale Identitäts-Wallets und generative KI-Agenten für konversationale Verhandlungen stellen kurzfristige Innovationsfelder dar. Kleinere Disruptoren adressieren das unterversorgte Segment der kleinen und mittleren Unternehmen mit All-in-One-Dashboards und verkürzen die Inkasso-Lebenszyklen von Wochen auf Tage.

Anbieter-Roadmaps legen zunehmend den Schwerpunkt auf Partnerschaften mit Kreditbüro-Datenanbietern, Zahlungsgateways und Cloud-Hyperscalern, um eine breite Marktpräsenz zu sichern. Anbieter, die das Abonnementpreismodell an Eintreibungsergebnissen ausrichten und interpretierbare KI-Modelle nachweisen, gewinnen Beschaffungswettbewerbe und festigen so einen tugendhaften Kreislauf aus Leistungsdaten, der Algorithmen verbessert und ihre Position im Markt für Inkassosoftware festigt.

Marktführer im Bereich Inkassosoftware

Fidelity National Information Services Inc. (FIS)

CGI Inc.

Fair Isaac Corporation (FICO)

TransUnion LLC

Pegasystems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Transworld Systems Inc. übernahm DebtNext, um technologiegestützte Lösungen zur Umsatzwiedergewinnung zu stärken und dabei fortschrittliche Analytik sowie Automatisierung in den Bereichen Gesundheitswesen, Kreditbearbeitung und Back-Office-Outsourcing zu integrieren.

- Mai 2025: Ophelos vereinbarte, sich mit Intrum zusammenzuschließen, um die Ressourcen und die europaweite Schuldendatenbank von Intrum zu nutzen und KI-Produkte zu skalieren.

- Mai 2025: TrueAccord gab Pläne bekannt, Sentry Credit zu erwerben, um sein digitales Modell auf ein breiteres Kundenportfolio auszuweiten.

- Februar 2025: Fidelity National Information Services Inc. brachte Revenue Insight auf den Markt, eine prädiktive Analyseplattform, die auf die Kontaktbeschränkungen gemäß Regulation F abgestimmt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Inkassosoftware als den weltweiten Umsatz, der mit Paketplattformen und Cloud-Diensten erzielt wird, die die Nachverfolgung überfälliger Konten, die Omnichannel-Kreditnehmeransprache, die Protokollierung der Einhaltung von Vorschriften, das Streitbeilegungsmanagement und die Analyse für die Beitreibung von Forderungen von Erst- und Drittparteien in Verbraucher- und Geschäftskreditportfolios automatisieren. Lösungen, die als Module in umfassenderen Kreditvergabe- oder Unternehmensressourcenplanungs-Suiten enthalten sind, werden nur erfasst, wenn sie als eigenständige Inkasso-Tools angeboten und in Rechnung gestellt werden.

Ausschluss vom Geltungsbereich: Benutzerdefinierte interne Skripte, einfache Dialer ohne Zahlungsworkflows und BPO-Gebühreneinnahmen fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premises

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endbenutzerbranche

- Finanzinstitute (Banken und Nichtbanken-Finanzinstitute)

- Inkassobüros

- Gesundheitsdienstleister

- Öffentliche Verwaltung und öffentlicher Sektor

- Telekommunikation und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Weitere Endbenutzerindustrien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Produktleiter bei führenden Plattformanbietern, Recovery-Manager in Banken, Fintech-Kreditgeber im asiatisch-pazifischen Raum und Compliance-Berater in Europa. Ihre Erkenntnisse bestätigten die Geschwindigkeit der Cloud-Migration, die durchschnittliche Anzahl der Sitze pro Bereitstellung und die regionale Preissensibilität und ermöglichten uns die Kalibrierung von Umrechnungskoeffizienten, die mit sekundären Daten allein nicht ermittelt werden können.

Desk Research

Die Analysten von Mordor stellten zunächst einen Evidenzstapel aus offenen Quellen wie dem Verbraucherkredit-Datensatz der Federal Reserve, den Dashboards der Europäischen Zentralbank für notleidende Kredite, den regulatorischen Rundschreiben der FDCPA und der GDPR, den Lohnreihen des U.S. Bureau of Labor Statistics für Inkassobüros und den Handelsanmeldungen beim Consumer Financial Protection Bureau zusammen. Jahresberichte, 10-Ks und Investorendecks von börsennotierten Anbietern fügten Preisspannen und Bereitstellungssplits hinzu, während Patentabstracts zu Questel und Deal-Ankündigungen in Dow Jones Factiva neue KI-Funktionen aufzeigten, die die durchschnittlichen Verkaufspreise verändern.

Diese Referenzen verankern die Anzahl der Basisinstallationen, Wechselraten und SaaS-Akzeptanzkurven.

Weitere Informationen stammen von Verbänden wie ACA International und Finance & Leasing Association sowie von den Zollversandcodes für On-Premise-Server. Die obige Liste dient der Veranschaulichung; viele zusätzliche öffentliche und abonnierte Quellen wurden geprüft, um die Konsistenz zu testen und Datenlücken zu schließen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Ausgabenpool wurde aus dem Volumen des Kreditportfolios, den Verzugsraten und der gewichteten Anzahl der Wiederherstellungszyklen erstellt; diese wurden mithilfe von Penetrations- und Sitzpreismatrizen in Softwareausgaben umgewandelt, bevor sie durch Annahmen über den Einsatzmix weiter gefiltert wurden. Ausgewählte Bottom-up-Cross-Checks, Roll-ups der Lieferanteneinnahmen und stichprobenartig ermittelte Multiplikatoren für Benutzerlizenzen sorgten dafür, dass die Gesamtbeträge innerhalb einer akzeptablen Abweichungsspanne lagen. Zu den Schlüsselvariablen gehören: (1) der weltweite Bestand an Verbraucherschulden, (2) der Anteil notleidender Kredite, (3) der Anteil von Cloud- gegenüber On-Premise-Lösungen, (4) die durchschnittliche Abonnementgebühr pro Kollektorplatz und (5) die Häufigkeit gesetzlicher Änderungen, die die Aktualisierungszyklen bestimmen. Die Prognosen beruhen auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, bei der die Elastizität der Cloud-Akzeptanz und die KI-Preisprämien die CAGR-Entwicklung steuern.

Zyklus der Datenvalidierung und -aktualisierung

Die modellierten Ergebnisse werden auf drei Ebenen von Analysten überprüft; bei Abweichungsschwellen werden neue Durchläufe veranlasst, und Anomalien werden erneut mit den Befragten überprüft. Wir aktualisieren die Daten alle zwölf Monate und geben Zwischenaktualisierungen heraus, wenn sich die Grundlinien durch regulatorische Änderungen oder größere Fusionen und Übernahmen wesentlich ändern. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden den neuesten Stand erhalten.

Warum unsere Inkassosoftware Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen den Markt unterschiedlich einschätzen, die Währungen zu unterschiedlichen Zeitpunkten umrechnen und die Aktualisierungen in unterschiedlichem Tempo vornehmen.

Die Hauptursachen für die Diskrepanz liegen oft darin, ob benachbarte Debitorenmodule gebündelt werden, wie die End-of-Life-Umsätze von On-Premise-Systemen behandelt werden und wie aggressiv die Cloud-Premium-Eskalatoren sind. Der disziplinierte Umfang von Mordor filtert periphere AR-Tools heraus, wendet durchschnittliche Wechselkurse zur Jahresmitte an und paart Preisleitern mit der Anzahl der Arbeitsplätze, die direkt von den Nutzern erfasst werden, um eine ausgewogene Zahl zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,24 B (2025) | Mordor Intelligence | - |

| USD 5,34 B (2024) | Globale Unternehmensberatung A | Bündelung von AR-Automatisierung und Zahlungsportalen, was den Gesamtbetrag aufbläht |

| USD 4,80 B (2024) | Industrie-Veröffentlichung B | Schließt Cloud-SaaS-Upsells aus, stützt sich auf ältere On-Premise-Lizenzdaten |

| USD 4,11 B (2024) | Regionale Beratung C | Begrenzt die Geographie auf die OECD und verwendet die Wechselkurse von 2023 |

Zusammenfassend lässt sich sagen, dass die transparente Variablenauswahl von Mordor, die jährliche Aktualisierungsfrequenz und die Zwei-Pfad-Modellierung den Entscheidungsträgern eine verlässliche, reproduzierbare Basislinie bieten, die Über- oder Unterbewertungen vermeidet und gleichzeitig vollständig auf reale Signale rückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Inkassosoftware bis 2031 erreichen?

Der Markt für Inkassosoftware wird bis 2031 voraussichtlich 7,54 Milliarden USD erreichen.

Welches Komponentensegment wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Dienstleistungen werden voraussichtlich mit einer CAGR von 8,18 % expandieren, da Gläubiger Analytik, Integration und Compliance-Management zunehmend auslagern.

Warum beeinflussen Zahlungsausfälle bei Buy-Now-Pay-Later die Softwarenachfrage?

Steigende Zahlungsausfälle bei Ratenplänen erfordern Plattformen, die Salden aggregieren und frühzeitige Rückzahlungen aushandeln, was die Akzeptanz bei Einzelhändlern und Fintech-Kreditgebern fördert.

Wie wirken sich Datenschutzvorschriften auf die europäische Akzeptanz aus?

Das Mandat der Europäischen Union für erklärbare Bewertung und ausdrückliche Einwilligung erhöht die Entwicklungskosten und verlängert Verkaufszyklen, was das regionale Wachstum dämpft.

Welche Vorteile bieten Cloud-Bereitstellungen gegenüber On-Premises-Systemen?

Cloud-Plattformen verarbeiten Echtzeit-Zahlungsdaten, skalieren elastisch bei Zahlungsausfallspitzen und liefern automatische Updates, die den Nutzengewinn beschleunigen.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Für Afrika wird eine CAGR von 7,32 % erwartet, unterstützt durch mobile Geldökosysteme und eine verbesserte Cloud-Konnektivität.

Seite zuletzt aktualisiert am: